カーボンニュートラル燃料市場概要

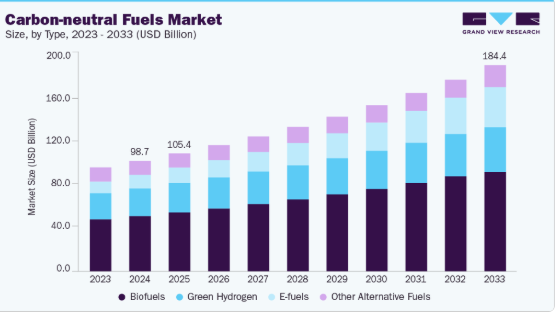

世界のカーボンニュートラル燃料市場規模は2024年に986億7000万米ドルと推定され、2033年までに1843億6000万米ドルに達すると予測され、2025年から2033年までのCAGRは7.2%で成長すると見込まれています。先進国における低炭素エネルギー代替への世界的な移行と環境規制の強化は、カーボンニュートラル燃料セクターの重要な成長ドライバーとして機能し続けている。

主要市場動向とインサイト

- 北米は2024年に33.80%の最大収益シェアでカーボンニュートラル燃料市場を支配した。

- 2024年、北米におけるカーボンニュートラル燃料産業の最大市場収益シェアは米国が占めた。

- 種類別では、バイオ燃料セグメントが2024年に50%の最大収益シェアで市場をリードした。

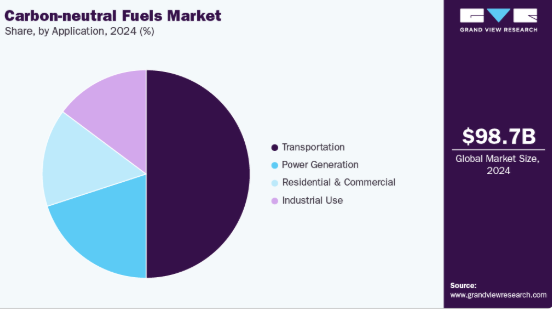

- 用途別では、輸送セグメントが2024年に最大の市場収益シェアを占めた。

市場規模と予測

- 2024年市場規模:986億7,000万米ドル

- 2033年予測市場規模:1,843億6,000万米ドル

- CAGR(2025-2033年):7.2%

- 北米:2024年最大の市場

- アジア太平洋:最も急速に成長する市場

過去数年間、運輸、産業、発電セクターでは温室効果ガス(GHG)排出削減のためカーボンニュートラル燃料の導入が拡大し、市場の着実な成長を牽引している。バイオ燃料、e-fuels、グリーン水素が主要な貢献源として台頭しており、持続可能なエネルギー源への広範な移行と従来型燃料システムの脱炭素化を反映している。

米国では、持続可能な航空燃料(SAF)への補助金やバイオ燃料混合義務化など、連邦および州レベルのインセンティブが市場成長を支えています。特にバイオマスや廃棄物由来燃料など豊富な再生可能原料の存在が、輸送・産業分野におけるバイオ燃料の採用拡大をさらに後押ししています。天然ガスやカーボンニュートラル代替燃料が従来の化石燃料に取って代わりつつあることに加え、燃料価格の上昇や企業の持続可能性目標が追加需要を生み出し、同国のエネルギー転換は加速している。これらの要因と、e燃料やグリーン水素の研究開発への継続的な投資が相まって、予測期間を通じて市場の強い勢いが持続すると見込まれる。

欧州はカーボンニュートラル燃料の主要市場であり、ドイツはその積極的な脱炭素化政策と再生可能エネルギーインフラにより最前線に位置している。持続可能な航空燃料生産、先進バイオ燃料、水素技術への投資が市場成長の加速に大きく寄与している。輸入化石燃料への依存度を引き続き低減する中、同国はカーボンニュートラル燃料に対する地域的な需要を大幅に牽引すると予想される。欧州の運輸・産業分野におけるe-燃料とグリーン水素の広範な採用は、同地域の世界市場への貢献をさらに強化するだろう。

推進要因、機会、制約

世界のカーボンニュートラル燃料産業は、温室効果ガス(GHG)排出削減の緊急性、エネルギー転換目標の達成、輸送・産業・発電セクターにおける燃料源の多様化が主な推進要因である。各国のネットゼロ公約、国際気候協定、厳格な排出規制により、政府はバイオ燃料混合義務化、持続可能な航空燃料(SAF)への補助金、グリーン水素生産への優遇措置など有利な政策を実施している。同時に、バイオ燃料、e燃料、グリーン水素の生産技術進歩により効率が向上しコストが削減され、カーボンニュートラル燃料は従来の化石燃料との競争力を高めている。輸送、工業製造、エネルギー分野における低炭素ソリューションの需要拡大が、これらの燃料の大規模導入と統合を支えている。

カーボンニュートラル燃料の分野では機会が急速に進化している。高度なバイオリファイナリー、電解ベースのグリーン水素生産、電力から液体燃料を製造するe-燃料といった技術革新は、燃料収量、効率性、電力系統との互換性を向上させる。持続可能な航空、海運、大型輸送、企業の持続可能性目標、長期電力購入契約(PPA)への注目が高まり、需要を牽引している。新興市場における再生可能電力の拡大と、バイオマス・廃棄物原料の供給増加がさらなる成長経路を創出している。

しかしながら課題は残る。高い生産コスト、大規模生産インフラの不足、技術的複雑性が普及を制約している。原料の供給不安定性、規制の不確実性、大規模バイオ燃料・水素プロジェクトの資金調達リスクが追加的な障壁となる。さらに、既存燃料インフラへの統合、流通課題、確立された化石燃料との競争が市場拡大の障壁であり続けている。

タイプ別インサイト

バイオ燃料セグメントは2024年に50%の最大収益シェアで市場をリードし、輸送、産業、発電用途における広範な採用を反映している。最も成熟し拡張性のあるカーボンニュートラル燃料技術の一つとして、バイオ燃料は温室効果ガス排出削減、エネルギー源の多様化、国家脱炭素目標の達成において極めて重要である。既存の燃料インフラとの互換性と従来型燃料との混合可能性により、世界的な持続可能エネルギー戦略の基盤となっている。

バイオ燃料は、バイオマス及び原料供給チェーンを通じたエネルギー安全保障と農村経済発展を支援しつつ、道路輸送、航空、海運分野で大幅な炭素削減を実現する。第二世代・第三世代バイオ燃料の技術進歩、生産コストの低下、混合義務化、補助金、税制優遇措置などの政府支援政策がセグメント成長を後押ししている。持続可能な燃料導入への企業コミットメントの強化、バイオリファイナリーと物流インフラの拡充が市場の勢いをさらに加速させている。世界の産業・運輸部門が低炭素エネルギーへの移行を加速する中、バイオ燃料の拡張性、確立された技術基盤、環境メリットが、このセグメントを市場成長の主要な牽引役として位置づけている。

アプリケーションインサイト

2024年には輸送セグメントが50%の最大収益シェアで市場を牽引した。道路輸送、航空、海運、鉄道分野におけるバイオ燃料、e-燃料、グリーン水素の採用拡大がこの優位性を支えている。輸送は高排出セグメントであり、規制排出目標、企業の持続可能性コミットメント、国際気候目標達成には低炭素燃料への移行が不可欠である。

既存の燃料インフラを活用しつつ即時的な排出削減を実現する持続可能な航空燃料(SAF)とバイオ燃料混合燃料への需要が特に高い。

脱炭素化が運輸事業者の戦略的優先事項となる中、持続可能な燃料調達、混合施設、ハイブリッド燃料システムへの投資が増加している。例えば航空会社は燃料構成にSAFを増加させ、海運会社はIMO排出規制対応のためバイオ燃料混合を採用している。政府のインセンティブ、炭素価格メカニズム、企業のネットゼロ排出公約がセグメント成長をさらに後押しする。都市化・国際貿易拡大・車両電動化トレンドによる輸送需要の拡大が見込まれる中、本用途分野は予測期間を通じて世界的なカーボンニュートラル燃料導入の主要推進力であり続ける。

地域別インサイト

北米は2024年に33.80%という最大の収益シェアでカーボンニュートラル燃料市場を支配した。同地域の主導的立場は、持続可能な燃料への大規模投資、強力な規制枠組み、脱炭素化に向けた企業の取り組み拡大によって支えられている。米国は輸送、産業、発電セクター全体でバイオ燃料、e燃料、グリーン水素の導入を加速させている。連邦および州レベルの政策は、混合義務、税制優遇措置、持続可能な航空燃料(SAF)およびグリーン水素プロジェクトへの資金提供など、有利な投資環境を創出している。

燃料生産における技術的進歩と豊富な原料供給が相まって、大規模な商業展開を支えている。公益事業、運輸事業者、産業関係者は、温室効果ガス(GHG)排出量の削減、規制要件の達成、持続可能性目標の達成のために、カーボンニュートラル燃料を事業運営にますます統合している。カナダも州レベルの優遇措置や研究プログラムに支えられたバイオ燃料・水素イニシアチブを通じて市場成長に貢献している。官民連携の継続、政策支援、クリーン燃料インフラの拡充により、北米は予測期間を通じて世界最大かつ最もダイナミックなカーボンニュートラル燃料産業を維持すると見込まれる。

米国カーボンニュートラル燃料市場の動向

2024年、米国カーボンニュートラル燃料市場は北米最大の市場収益シェアを占めた。強力な連邦政策、州レベルのクリーン燃料義務化、脱炭素化への企業コミットメントの拡大が市場成長を牽引している。インフレ抑制法、再生可能燃料基準(RFS)、持続可能な航空燃料(SAF)およびグリーン水素プロジェクトへの優遇措置が好ましい投資環境を創出し、バイオ燃料、e燃料、水素生産の急速な拡大を可能にしている。

米国運輸部門、特に航空、海運、大型道路輸送が需要を牽引する一方、産業ユーザーは排出削減目標と持続可能性目標達成のためにカーボンニュートラル燃料を採用している。燃料混合インフラ、バイオリファイナリー、次世代燃料の研究開発への投資が市場拡大をさらに後押ししている。電気化の進展、企業の持続可能性への取り組み、低炭素燃料導入に向けた政府主導の施策が市場を強化し続けている。強力な政策支援、技術革新、豊富な原料供給を背景に、米国は予測期間を通じて世界最大のカーボンニュートラル燃料市場であり続けるだろう。

アジア太平洋地域のカーボンニュートラル燃料市場の動向

アジア太平洋地域のカーボンニュートラル燃料市場は、急速な工業化・都市化と持続可能な燃料に対する強力な政策支援を背景に、主要な成長地域として台頭している。中国、インド、日本、韓国などの国々は、化石燃料依存度の低減と野心的な気候目標の達成に向け、バイオ燃料生産、グリーン水素施設、e-燃料技術への積極的な投資を進めている。同地域は豊富なバイオマス原料、水素生産向け再生可能電力の拡大、輸送・産業用途における低炭素燃料の企業導入増加の恩恵を受けている。

政府主導の混合義務化、補助金、研究奨励策などの施策が市場導入を加速させている。さらに、物流・貯蔵・燃料流通インフラの拡充が地域規模での拡張性を支えている。エネルギー需要の増加、環境意識の高まり、産業の電化が進む中、アジア太平洋地域は予測期間中に堅調な成長を記録し、世界市場におけるシェアを大幅に拡大すると見込まれています。

欧州のカーボンニュートラル燃料市場の動向

欧州のカーボンニュートラル燃料市場は、厳格な排出削減規制、野心的なネットゼロ目標、持続可能な燃料への強力な投資に支えられ、世界市場において引き続き重要な役割を果たしています。ドイツ、フランス、オランダが主導し、バイオ燃料、グリーン水素、e燃料が輸送、産業、電力セクターで拡大中。混合義務、税制優遇、研究開発プロジェクトへの資金提供などの政策が市場拡大を促進し、成熟した燃料流通インフラが普及を後押し。

低炭素輸送への移行、脱炭素化産業、電力システムへの水素統合が持続的な需要を牽引。e-燃料と先進バイオ燃料における継続的なイノベーションと支援的な規制が相まって、欧州は予測期間を通じて世界市場への重要な貢献者であり続けることが確実視される。

ラテンアメリカにおけるカーボンニュートラル燃料市場の動向

ラテンアメリカのカーボンニュートラル燃料市場は急速に勢いを増しており、ブラジル、メキシコ、アルゼンチンが主要な貢献者として台頭している。同地域は豊富なバイオマス資源、好ましい気候条件、持続可能な輸送用燃料への関心の高まりを活用している。バイオ燃料混合の促進、産業脱炭素化、地域エネルギー安全保障を推進する政府施策が市場成長をさらに後押ししている。

道路輸送・産業分野におけるバイオ燃料の採用拡大と、燃料生産・流通インフラへの投資が相まって、ラテンアメリカは高い潜在力を有する市場として位置づけられる。持続可能なエネルギー開発を目的とした官民連携、国際資金、政策改革が、予測期間を通じて地域の成長を持続させると見込まれる。

中東・アフリカ地域におけるカーボンニュートラル燃料市場の動向

中東・アフリカ地域のカーボンニュートラル燃料市場は、エネルギー多様化目標と気候変動対策イニシアチブを原動力に、徐々に拡大している。サウジアラビア、UAE、エジプト、南アフリカなどの主要経済国は、化石燃料への依存度を低減し、持続可能な輸送・産業部門を支援するため、バイオ燃料およびグリーン水素プロジェクトに投資している。

サハラ以南アフリカでは、遠隔地域におけるエネルギーアクセス向上のため、オフグリッドソリューションと小規模バイオ燃料プロジェクトへの焦点が維持されている。政策支援、国際資金、官民連携が市場発展の主要な推進要因である。低炭素代替エネルギーへの認識の高まりと生産・流通インフラの拡充に伴い、MEA地域は予測期間中に世界市場への貢献を着実に拡大する態勢にある。

主要カーボンニュートラル燃料企業インサイト

世界のカーボンニュートラル燃料産業で活動する主要企業には、アーチャー・ダニエルズ・ミッドランド社(ADM)、シェブロン社、トタルエナジーズS.E.、エクソンモービル社、シェル社、BP社、ネステ社、ライゼン社、ランザテック社、プラジ・インダストリーズ社などが含まれる。これらの企業は研究開発、バイオリファイナリー、持続可能な航空燃料生産、グリーン水素プロジェクト、先進的なe燃料技術に多額の投資を行っている。

主要カーボンニュートラル燃料企業:

以下は、世界のカーボンニュートラル燃料市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Archer Daniels Midland Company (ADM)

- Chevron Corporation

- TotalEnergies S.E.

- ExxonMobil Corporation

- Shell plc

- BP plc

- Neste Corporation

- Raízen

- LanzaTech

- Praj Industries

最近の動向

- 2025年4月、ネステ社はオランダ・ロッテルダムに新たな持続可能航空燃料(SAF)生産施設の稼働を開始したと発表した。この施設は年間最大20万トンのSAFを生産する見込みで、欧州の主要航空会社数社への供給に十分な量となる。同時に、年間約60万メートルトンのCO₂換算温室効果ガス排出量を削減する。

グローバルカーボンニュートラル燃料市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは、タイプ、用途、地域に基づいてグローバルカーボンニュートラル燃料市場レポートをセグメント化しています:

- タイプ別見通し(収益、10億米ドル、2021年~2033年)

- バイオ燃料

- E燃料

- グリーン水素

- その他の代替燃料

- 用途別見通し(収益、10億米ドル、2021年~2033年)

- 輸送

- 発電

- 産業用途

- 住宅・商業

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場構築とデータ可視化

1.3.3 データ検証と公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 普及率と成長見込みのマッピング

3.3. バリューチェーン分析

3.4. 規制枠組み

3.4.1. 基準とコンプライアンス

3.4.2. 規制影響分析

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合企業の競争

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章 カーボンニュートラル燃料市場:タイプ別推定値とトレンド分析

4.1. カーボンニュートラル燃料市場:タイプ別動向分析(2024年および2033年)

4.2. バイオ燃料

4.2.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3. 電子燃料

4.3.1. 市場規模予測(2021年~2033年、10億米ドル)

4.4. グリーン水素

4.4.1. 市場規模予測(2021年~2033年、10億米ドル)

4.5. その他の代替燃料

4.5.1. 市場規模予測(2021年~2033年、10億米ドル)

第5章 カーボンニュートラル燃料市場:用途別予測と動向分析

5.1. カーボンニュートラル燃料市場:用途別動向分析(2024年と2033年)

5.2. 輸送

5.2.1. 市場規模予測(2021年~2033年、10億米ドル)

5.3. 発電

5.3.1. 市場規模予測(2021年~2033年、10億米ドル)

5.4. 産業用途

5.4.1. 市場規模予測(2021年~2033年、10億米ドル)

5.5. 住宅・商業

5.5.1. 市場推定値と予測、2021年~2033年(10億米ドル)

第6章 カーボンニュートラル燃料市場:地域別推定値と傾向分析

6.1. 地域別分析、2024年および2033年

6.2. 北米

6.2.1. 市場規模予測(2021年~2033年、10億米ドル)

6.2.2. タイプ別市場規模予測(2021年~2033年、10億米ドル)

6.2.3. 用途別市場規模予測(2021年~2033年、10億米ドル)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年、10億米ドル)

6.2.4.2. 市場規模予測(種類別、2021年~2033年、10億米ドル)

6.2.4.3. 用途別市場規模予測(2021-2033年、10億米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021-2033年、10億米ドル)

6.2.5.2. タイプ別市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

6.2.5.3. 用途別市場規模予測(2021年~2033年)(10億米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年)(10億米ドル)

6.2.6.2. 市場規模予測(タイプ別)、2021年~2033年(10億米ドル)

6.2.6.3. 市場規模予測(用途別)、2021年~2033年(10億米ドル)

6.3. 欧州

6.3.1. 市場規模予測、2021年~2033年(10億米ドル)

6.3.2. 市場規模予測(タイプ別、2021年~2033年、10億米ドル)

6.3.3. 市場規模予測(用途別、2021年~2033年、10億米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年、10億米ドル)

6.3.4.2. タイプ別市場規模予測(2021年~2033年、10億米ドル)

6.3.4.3. 用途別市場規模予測(2021年~2033年、10億米ドル)

6.3.5. イギリス

6.3.5.1. 市場推定値および予測、2021年~2033年(10億米ドル)

6.3.5.2. 市場推定値および予測、タイプ別、2021年~2033年(10億米ドル)

6.3.5.3. 市場推定値および予測、用途別、2021年~2033年 (10億米ドル)

6.3.6. フランス

6.3.6.1. 市場推定値と予測、2021年~2033年(10億米ドル)

6.3.6.2. 市場推定値と予測、タイプ別、2021年~2033年(10億米ドル)

6.3.6.3. 用途別市場規模予測(2021-2033年)(10億米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021-2033年)(10億米ドル)

6.4.2. タイプ別市場規模予測(2021-2033年)(10億米ドル)

6.4.3. 用途別市場規模予測(2021年~2033年、10億米ドル)

6.4.4. 中国

6.4.4.1. 市場規模予測(2021年~2033年、10億米ドル)

6.4.4.2. タイプ別市場規模予測(2021年~2033年、10億米ドル)

6.4.4.3. 用途別市場規模予測(2021年~2033年、10億米ドル)

6.4.5. インド

6.4.5.1. 市場規模予測(2021年~2033年、10億米ドル)

6.4.5.2. タイプ別市場規模予測(2021年~2033年、10億米ドル)

6.4.5.3. 用途別市場規模予測(2021年~2033年、10億米ドル)

6.4.6. 日本

6.4.6.1. 市場規模予測(2021年~2033年、10億米ドル)

6.4.6.2. 市場規模予測(タイプ別、2021年~2033年、10億米ドル)

6.4.6.3. 市場規模予測(用途別、2021年~2033年、10億米ドル) (10億米ドル)

6.4.7. 韓国

6.4.7.1. 市場推定値と予測、2021年~2033年 (10億米ドル)

6.4.7.2. 市場推定値と予測、タイプ別、2021年~2033年 (10億米ドル)

6.4.7.3. 用途別市場規模予測(2021-2033年)(10億米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021-2033年)(10億米ドル)

6.5.2. タイプ別市場規模予測(2021-2033年)(10億米ドル)

6.5.3. 用途別市場規模予測(2021年~2033年、10億米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模予測(2021年~2033年、10億米ドル)

6.5.4.2. 市場規模予測(タイプ別、2021年~2033年、10億米ドル)

6.5.4.3. 市場規模予測(用途別、2021年~2033年、10億米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021年~2033年、10億米ドル)

6.6.2. タイプ別市場推定値および予測、2021年~2033年(10億米ドル)

6.6.3. 用途別市場推定値および予測、2021年~2033年(10億米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場規模予測(2021年~2033年、10億米ドル)

6.6.4.2. タイプ別市場規模予測(2021年~2033年、10億米ドル)

6.6.4.3. 用途別市場規模予測(2021年~2033年、10億米ドル)

6.6.5. アラブ首長国連邦(UAE)

6.6.5.1. 市場推定値と予測、2021年~2033年(10億米ドル)

6.6.5.2. 市場推定値と予測、タイプ別、2021年~2033年(10億米ドル)

6.6.5.3. 市場推定値と予測、用途別、2021年~2033年(10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別最近の動向

7.2. 企業分類

7.3. 主要部品サプライヤー及びチャネルパートナー一覧

7.4. 2024年における企業別市場シェア及びポジショニング分析

7.5. ヒートマップ分析

7.6. ベンダー環境

7.6.1. 原材料サプライヤー一覧

7.6.2. 流通業者/トレーダー一覧

7.6.3. その他の主要メーカー一覧

7.7. 見込みエンドユーザー一覧

7.8. 戦略マッピング

7.9. 企業プロファイル/リスト

7.9.1. アーチャー・ダニエルズ・ミッドランド社(ADM)

7.9.1.1. 会社概要

7.9.1.2. 財務実績

7.9.1.3. 製品ベンチマーキング

7.9.2. シェブロン・コーポレーション

7.9.2.1. 会社概要

7.9.2.2. 財務実績

7.9.2.3. 製品ベンチマーキング

7.9.3. トタルエナジーズS.E.

7.9.3.1. 会社概要

7.9.3.2. 財務実績

7.9.3.3. 製品ベンチマーキング

7.9.4. エクソンモービル・コーポレーション

7.9.4.1. 会社概要

7.9.4.2. 財務実績

7.9.4.3. 製品ベンチマーキング

7.9.5. シェル・ピーエルシー

7.9.5.1. 会社概要

7.9.5.2. 財務実績

7.9.5.3. 製品ベンチマーキング

7.9.6. BP plc

7.9.6.1. 会社概要

7.9.6.2. 財務実績

7.9.6.3. 製品ベンチマーキング

7.9.7. Neste Corporation

7.9.7.1. 会社概要

7.9.7.2. 財務実績

7.9.7.3. 製品ベンチマーキング

7.9.8. Raízen

7.9.8.1. 会社概要

7.9.8.2. 財務実績

7.9.8.3. 製品ベンチマーキング

7.9.9. LanzaTech

7.9.9.1. 会社概要

7.9.9.2. 財務実績

7.9.9.3. 製品ベンチマーキング

7.9.10. Praj Industries

7.9.10.1. 会社概要

7.9.10.2. 財務実績

7.9.10.3. 製品ベンチマーキング

表一覧

表1 カーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表2 バイオ燃料市場規模予測(2021-2033年、10億米ドル)

表3 E燃料市場規模予測(2021-2033年、10億米ドル)

表4 グリーン水素市場規模予測(2021-2033年、10億米ドル)

表5 その他の代替燃料市場規模予測(2021-2033年、10億米ドル)

表6 輸送分野におけるカーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表7 発電分野におけるカーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表8 産業用途におけるカーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表9 住宅・商業用途におけるカーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表10 北米カーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表 11 北米カーボンニュートラル燃料市場規模予測(タイプ別、2021年~2033年、10億米ドル)

表 12 北米カーボンニュートラル燃料市場規模予測(用途別、2021年~2033年、10億米ドル) (10億米ドル)

表13 米国カーボンニュートラル燃料市場規模予測(2021-2033年)(10億米ドル)

表14 米国カーボンニュートラル燃料市場:種類別推定値と予測、2021-2033年(10億米ドル)

表15 米国カーボンニュートラル燃料市場:用途別推定値と予測、2021-2033年(10億米ドル)

表16 カナダ カーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表17 カナダ カーボンニュートラル燃料市場規模予測(種類別、2021-2033年、10億米ドル)

表18 カナダ カーボンニュートラル燃料市場 用途別推定値と予測、2021-2033年(10億米ドル)

表19 メキシコ カーボンニュートラル燃料市場 推定値と予測、2021-2033年(10億米ドル)

表20 メキシコ カーボンニュートラル燃料市場 種類別推計値と予測、2021年~2033年(10億米ドル)

表21 メキシコ カーボンニュートラル燃料市場 用途別推計値と予測、2021年~2033年(10億米ドル)

表22 欧州カーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表23 欧州カーボンニュートラル燃料市場規模予測(種類別、2021-2033年、10億米ドル)

表24 欧州カーボンニュートラル燃料市場:用途別推定値と予測(2021年~2033年、10億米ドル)

表 25 ドイツのカーボンニュートラル燃料市場規模予測、2021年~2033年(10億米ドル)

表 26 ドイツのカーボンニュートラル燃料市場規模予測(種類別)、2021年~2033年(10億米ドル)

表 27 ドイツのカーボンニュートラル燃料市場規模予測(用途別)、2021年~2033年 (10億米ドル)

表28 フランス カーボンニュートラル燃料市場 推定値と予測、2021年~2033年 (10億米ドル)

表29 フランス カーボンニュートラル燃料市場 タイプ別推定値と予測、2021年~2033年 (10億米ドル)

表30 フランス カーボンニュートラル燃料市場 用途別推定値と予測、2021年~2033年 (10億米ドル)

表31 英国 カーボンニュートラル燃料市場 推定値と予測、2021年~2033年 (10億米ドル)

表32 イギリス カーボンニュートラル燃料市場 種類別推計値と予測、2021年~2033年 (10億米ドル)

表33 イギリス カーボンニュートラル燃料市場 用途別推計値と予測、2021年~2033年 (10億米ドル)

表34 アジア太平洋地域カーボンニュートラル燃料市場規模予測(2021-2033年)(10億米ドル)

表35 アジア太平洋地域カーボンニュートラル燃料市場規模予測(種類別、2021-2033年)(10億米ドル)

表36 アジア太平洋地域カーボンニュートラル燃料市場規模予測(用途別、2021-2033年、10億米ドル)

表37 中国カーボンニュートラル燃料市場規模予測(2021-2033年、10億米ドル)

表 38 中国のカーボンニュートラル燃料市場:2021 年~2033 年のタイプ別推定値および予測(10 億米ドル

表 39 中国のカーボンニュートラル燃料市場:2021 年~2033 年の用途別推定値および予測(10 億米ドル

表 40 日本のカーボンニュートラル燃料市場:2021 年~2033 年の推定値および予測 (10億米ドル)

表41 日本カーボンニュートラル燃料市場:種類別推定値と予測、2021年~2033年(10億米ドル)

表42 日本カーボンニュートラル燃料市場:用途別推定値と予測、2021年~2033年(10億米ドル)

表 43 韓国のカーボンニュートラル燃料市場規模予測、2021年~2033年(10億米ドル)

表 44 韓国のカーボンニュートラル燃料市場規模予測(種類別)、2021年~2033年(10億米ドル)

表45 韓国カーボンニュートラル燃料市場:用途別推定値と予測(2021年~2033年、10億米ドル)

表 46 インドのカーボンニュートラル燃料市場予測、2021年~2033年(10億米ドル)

表 47 インドのカーボンニュートラル燃料市場予測、タイプ別、2021年~2033年(10億米ドル)

表48 インド カーボンニュートラル燃料市場 用途別推定値および予測、2021年~2033年(10億米ドル)

表 49 ラテンアメリカにおけるカーボンニュートラル燃料市場の推定値および予測、2021 年~2033 年(10 億米ドル)

表 50 ラテンアメリカにおけるカーボンニュートラル燃料市場の推定値および予測(種類別)、2021 年~2033 年 (10億米ドル)

表51 ラテンアメリカ カーボンニュートラル燃料市場 用途別推定値と予測、2021年~2033年 (10億米ドル)

表52 ブラジル カーボンニュートラル燃料市場 推定値と予測、2021年~2033年 (10億米ドル)

表53 ブラジル カーボンニュートラル燃料市場 種類別推定値と予測、2021年~2033年 (10億米ドル)

表54 ブラジル カーボンニュートラル燃料市場 用途別推定値と予測、2021年~2033年(10億米ドル)

表55 中東・アフリカ カーボンニュートラル燃料市場 推定値と予測、2021年~2033年(10億米ドル)

表56 中東・アフリカ カーボンニュートラル燃料市場 種類別推定値と予測、2021年 – 2033年(10億米ドル)

表57 中東・アフリカ地域 カーボンニュートラル燃料市場 用途別推計値と予測、2021年~2033年(10億米ドル)

表58 サウジアラビア カーボンニュートラル燃料市場 推計値と予測、2021年~2033年(10億米ドル)

表59 サウジアラビア カーボンニュートラル燃料市場 種類別推定値と予測、2021年~2033年(10億米ドル)

表60 サウジアラビア カーボンニュートラル燃料市場 用途別推定値と予測、2021年~2033年(10億米ドル)

表 61 アラブ首長国連邦のカーボンニュートラル燃料市場予測、2021年~2033年(10億米ドル)

表 62 アラブ首長国連邦のカーボンニュートラル燃料市場予測、種類別、2021年~2033年(10億米ドル)

表63 アラブ首長国連邦(UAE)カーボンニュートラル燃料市場:用途別推定値と予測(2021年~2033年、10億米ドル)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場概況

図7 セグメント別見通し – タイプ別・用途別

図8 競争環境見通し

図9 カーボンニュートラル燃料市場見通し、2021年~2033年 (10億米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 カーボンニュートラル燃料市場、タイプ別:主なポイント

図15 カーボンニュートラル燃料市場、タイプ別:市場シェア、2024年及び2033年

図16 カーボンニュートラル燃料市場、用途別:主なポイント

図17 カーボンニュートラル燃料市場、用途別:市場シェア、2024年および2033年

図18 カーボンニュートラル燃料市場:地域別分析、2024年および2033年

図19 カーボンニュートラル燃料市場、地域別:主なポイント

| ※参考情報 オレアノール酸は、植物由来の脂肪酸であり、主にオレオレイン酸やオリーブオイルに豊富に含まれています。オレアノール酸は、その特異な化学構造により、様々な用途に利用されています。その中には、食品や化粧品、医薬品などが含まれています。特に、オレアノール酸はその抗酸化作用や抗炎症作用が研究されており、健康分野でも注目されています。 この脂肪酸は、単純な構造を持ちつつも、植物が持つ自然な化合物の一つです。製造過程で環境への負荷が少なく、持続可能な資源から抽出されるため、環境に優しいという特性を持ちます。そのため、オレアノール酸はカーボンニュートラル燃料の一部としての利用が進められています。カーボンニュートラル燃料は、燃焼時に排出される二酸化炭素を植物の成長過程で吸収されることで相殺し、実質的な温室効果ガス排出量がゼロとなる燃料です。 オレアノール酸は、バイオ燃料の一種として利用されることもあります。バイオ燃料は、通常の化石燃料の代替として使用され、再生可能な資源から得られます。具体的には、オレアノール酸はディーゼルエンジン燃料や航空用燃料としての使用が検討されています。また、その混合比率や燃焼特性は、エネルギー効率を最適化するために研究されています。 オレアノール酸の持つ特性は非常に多岐にわたり、バイオ燃料としての役割だけでなく、化粧品や健康補助食品においても利用されています。抗炎症作用や抗菌作用があるため、スキンケア製品やサプリメントに利用され、肌の健康維持や免疫強化に寄与しています。このように、オレアノール酸は多用途性を持つ成分として、様々な分野での探求が続けられています。 関連技術については、オレアノール酸を効率的に抽出・精製するための方法が重要です。現在、多くの研究者たちがこの過程の最適化に取り組んでおり、超臨界二酸化炭素抽出法や酵素法などの新しい技術が開発されています。これらの技術により、オレアノール酸の収率や純度が向上し、商業的な利用がより現実的になってきています。 また、カーボンニュートラル燃料に関する研究も進行中であり、オレアノール酸を含む多様な植物油を使用した研究が行われています。これにより、カーボンニュートラル燃料の将来的な持続可能性が期待されています。同時に、エネルギー政策においても再生可能エネルギーの導入が進み、オレアノール酸を含むバイオ燃料がその一翼を担うことが期待されています。 さらに、オレアノール酸の利用に関する規制や基準の整備も重要な課題です。化粧品や食品としての品質や安全性を保証するための標準化が求められています。また、バイオ燃料市場の競争が激化している中で、オレアノール酸を取り入れた新たな製品開発やマーケティング戦略も重要です。 オレアノール酸は、環境に優しい持続可能な資源としての可能性を秘めており、その応用範囲は広がっています。今後の研究や技術革新が、この脂肪酸の利用促進へと繋がり、持続可能な社会の実現に Contributions することが期待されます。このように、オレアノール酸はただの脂肪酸に留まらず、未来のエネルギーや健康を支える重要な要素となるでしょう。 |