主要市場動向とインサイト

- アジア太平洋地域は、2024年に33.0%を超える最大の収益シェアを占め、自動包装ソリューション市場を牽引しました。

- 中国の自動包装ソリューション市場は、2025年から2033年にかけて8.0%という高いCAGRで成長すると予測されています。

- 種類別では、包装ロボットセグメントが2025年から2033年にかけて、収益ベースで最も高いCAGR(年平均成長率)7.9%で成長すると予測されます。

- 用途別では、医療セグメントが2025年から2033年にかけて、収益ベースで最も高いCAGR(年平均成長率)7.8%で成長すると予測されます。

市場規模と予測

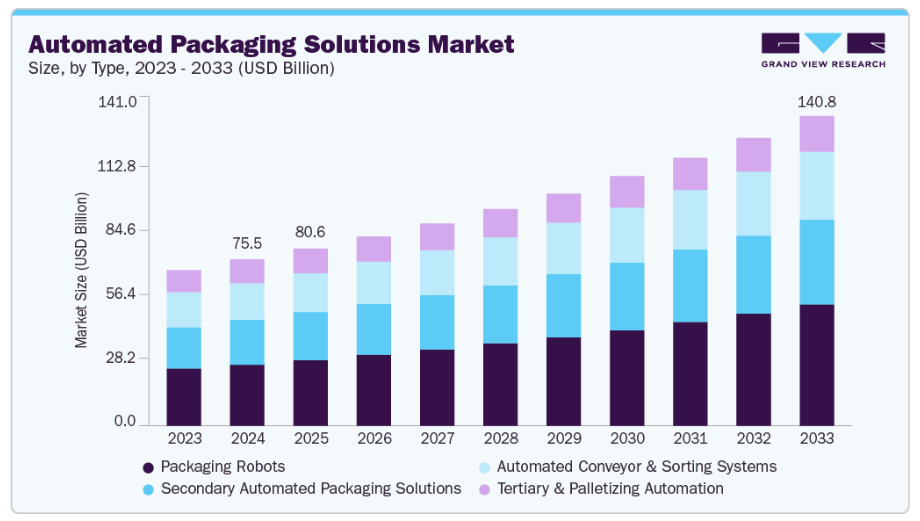

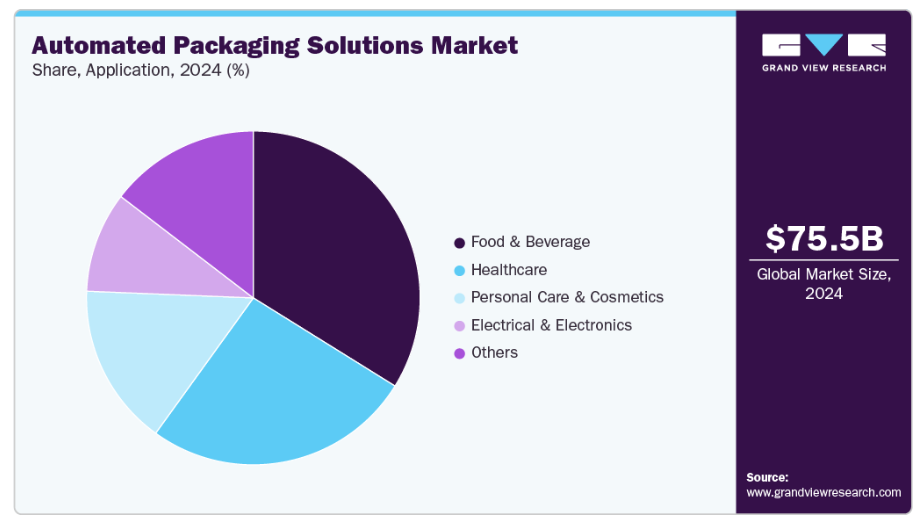

- 2024年市場規模:755億4,000万米ドル

- 2033年予測市場規模:1,408億2,000万米ドル

- CAGR(2025-2033年):7.2%

- アジア太平洋地域:2024年における最大市場

さらに、電子商取引の台頭、労働力不足、持続可能性と精密性への注目の高まりが自動化の導入を促進しています。自動包装システムは、手動への依存度を低減し、人的ミスを最小限に抑え、包装作業の速度と一貫性を向上させます。食品・飲料、医薬品、消費財などの産業では、品質を維持しながら大規模な生産目標を達成するため、包装ラインにロボットやスマートセンサーを統合する動きが加速しています。例えば、ネスレやユニリーバは自動包装ラインを導入し、迅速な切り替えと連続運転を実現することで、大幅なスループット向上とダウンタイム削減を達成しています。

インダストリー4.0およびスマート製造技術の普及拡大も市場成長を促進しています。包装自動化システムへのAI、IoT、機械学習の統合により、予知保全、リアルタイムデータ監視、包装ラインの適応制御が可能となります。これらの進歩により、機械性能が向上し、運用コストが削減され、プロセス最適化に関する貴重な知見が得られます。例えば、シーメンスやロックウェル・オートメーションなどの企業は、IoTベースの分析プラットフォームを搭載したインテリジェント包装ソリューションを開発しており、製造業者はトレーサビリティの向上と生産管理の効率化を図ることができます。

持続可能性と廃棄物削減への関心の高まりも、包装自動化の成長を加速させています。自動化システムは、正確な切断、シール、ラベリングを保証することで材料使用を最適化し、フィルム、紙、プラスチックの廃棄物を削減します。さらに、自動化により、リサイクル可能フィルムや生分解性フィルムなど、加工時に高精度を要するエコフレンドリーな包装材料への容易な適応が可能となります。例えばテトラパック社は、持続可能なカートン材料を効率的に使用しつつ包装の完全性を維持する自動化技術を導入し、企業が環境規制や企業の持続可能性目標を達成する支援を行っています。

加えて、拡大を続ける電子商取引(eコマース)および小売業界では、多様な製品サイズ、増加する注文量、迅速なフルフィルメント要求に対応するため、自動包装システムの需要が高まっています。ロボットによるピッキング・配置システム、自動カートニング、ラベリング機などの自動化ソリューションは、注文精度と包装速度を向上させます。AmazonやDHLなどの主要物流企業は、サプライチェーン効率と顧客満足度向上のため、自動包装技術に多額の投資を行っています。高速・柔軟・知能化された包装ラインへのこの移行は、特に電子商取引の浸透が急速に進むアジア太平洋地域や北米において、世界的な市場拡大を今後も牽引すると予想されます。

市場の集中度と特性

自動包装ソリューション産業は、高度な技術革新と統合が特徴的です。先進的なロボット、人工知能(AI)、マシンビジョン、IoT技術を組み合わせ、包装の効率性、精度、カスタマイズ性を高めています。協働ロボット(コボット)、スマートセンサー、自動検査システムなど、リアルタイム品質管理を可能にする製品が継続的に進化するダイナミックな産業です。この革新主導の環境は、競争力を維持し、包装ラインにおける柔軟性と速度への高まる需要に応えるため、メーカーが研究開発(R&D)への投資を促進しています。

もう一つの重要な特徴は、資本集約的であることです。自動包装システムの開発と導入には、機械、ソフトウェア、熟練した労働力への多額の初期投資が必要となります。しかしながら、人件費削減、材料廃棄物の低減、生産性向上といった長期的なメリットが投資を正当化します。また、産業では、モジュール式で拡張性のあるシステムの普及が進み、既存包装ラインを全面交換せずにアップグレードできるため、中小企業においても自動化がより身近なものとなっています。

本産業は高度に多様化しており、食品・飲料、医薬品、消費財、パーソナルケア・化粧品、電子商取引など幅広い最終用途分野にサービスを提供しています。各分野には、無菌・改ざん防止仕様の医薬品包装から高速フレキシブル食品包装まで、固有の包装要件が存在します。この多様性が機械設計とカスタマイズの継続的革新を促進しており、メーカーは様々な包装形態、製品種類、コンプライアンス基準に対応するため、分野特化型の自動化ソリューションを開発しています。

種類別インサイト

包装ロボットセグメントは、2024年に37.0%を超える最大の市場収益シェアを記録し、予測期間中に7.9%という最速のCAGRで成長すると見込まれています。包装ロボットは、製品の充填、密封、ラベリング、梱包といった反復的な包装作業を処理するために設計された自動化機械です。これらのロボットは、反復的、労働集約的、または精密さを要する作業を処理することで、効率性を向上させ、人的ミスを削減します。例えば、電子商取引倉庫では、様々な形状やサイズの商品をピッキングおよび包装するために協働ロボット(コボット)がますます活用されています。AIとマシンビジョンの進歩により、ロボットは製品の多様性への適応性を高めており、一方で拡大する電子商取引およびオンライン小売の需要は、柔軟性、拡張性、自動化された包装ソリューションを必要としています。

二次包装の自動化とは、一次包装された製品をカートン、トレイ、ケースにグループ化する工程を自動化するシステムを指します。これにはカートニングマシン、シュリンク包装機、自動ケースパッカーなどが含まれます。二次包装自動化の主な推進要因には、業務効率の向上、労働力依存度の低減、厳格な品質基準への対応の必要性が挙げられます。納期短縮、カスタマイズ、マルチパック形式への市場需要も導入を促進しています。さらに、世界的な貿易と電子商取引の拡大に伴い、輸送や取り扱い中の製品保護を確保するための堅牢な二次包装ソリューションの必要性が高まっています。

アプリケーション別インサイト

2024年において、食品・飲料セグメントは33.0%超の最大の市場シェアを記録しました。このセグメントは包装自動化分野で最大かつ最も急速に成長しているアプリケーションです。加工食品、乳製品、飲料、スナック、菓子、冷凍食品向けの自動包装が含まれます。ソリューションは、高速充填・シール機から、パレタイザー、ラベリング機、ロボット式ピックアンドプレイスシステムなどの完全自動化エンドオブライン包装システムまで多岐にわたります。このセグメントは、ボトル、パウチ、カートン、トレイなど多様な製品形態に対応した柔軟な自動化ソリューションを必要とする点で恩恵を受けています。消費者の利便性食品への需要増加、食料品配送における電子商取引の普及拡大、衛生・食品安全規制の強化が主要な推進要因です。

医療分野は予測期間中、7.8%という最も高いCAGRで成長すると見込まれています。医療包装の自動化は医薬品、医療機器、診断薬をカバーします。自動化ソリューションにはブリスター包装機、バイアル充填・キャッピングシステム、注射器包装機、ラベリング機などが含まれます。各社は高精度、無菌性、FDAやEU GMPなどの規制基準への準拠を保証する自動化ソリューションを提供しています。自動化は汚染リスクを低減し、投与量の正確性を確保するとともに、救命薬や医療機器の生産ラインを加速させます。

地域別インサイト

アジア太平洋地域の自動包装ソリューション市場は、2024年に33.0%超の最大の収益シェアを占め、世界市場を牽引しました。予測期間中に7.7%という最速のCAGRで成長すると見込まれており、堅調な成長を続けています。この好調な見通しは、急速な工業化、都市化、および可処分所得の増加によるものです。中国、日本、インドなどの国々では、自動化の主要な導入分野である食品・飲料、医療、パーソナルケア産業が力強い成長を見せています。例えば、中国では急成長する飲料業界において高速充填・カートン包装システムの導入が広範に進んでおり、インドでは乳製品やスナック分野が衛生面と効率性の観点から自動化ソリューションへの依存度を高めています。

さらに、同地域では電子商取引や組織化された小売業が成長しており、柔軟かつ高速な包装システムが求められています。また、コスト競争力のある製造環境が、多国籍包装自動化企業の事業拠点や研究開発センターの設置を誘致しています。現地メーカーは、生産性向上と労働力依存度の低減を目的に、ロボットによるピックアンドプレースシステム、自動ラベリング、二次包装ラインを導入しています。中国などの国々における「中国製造2025」といった政府主導の施策は、スマート製造と自動化の導入を促進し、包装自動化ソリューションの需要をさらに押し上げています。

北米自動包装ソリューション市場の動向

米国を中心とした北米は、先進的な製造手法と食品・飲料、医薬品、消費財からの強い需要に支えられた、包装自動化の成熟市場です。同地域の企業は、効率性向上と運用コスト削減のため、ロボットパレタイジング、ビジョンガイド検査システム、自動段ボール成形機などの先端自動化技術を導入しています。例えばコカ・コーラやペプシコといった飲料大手は、品質基準を維持しつつ生産性を高めるため、米国でエンドオブラインのロボットソリューションを活用しています。

同地域におけるインダストリー4.0やスマート製造への注力は、包装工程へのIoT、AI、データ分析の統合も後押しし、トレーサビリティ、予知保全、運用効率の向上を実現しています。米国における食品安全(FDA)や医薬品(cGMP)の規制遵守要件は、エラーの最小化と製品品質の一貫性確保のため、自動化の導入を促進しています。成熟したインフラと熟練した労働力が、北米を先進的な包装自動化ソリューションの主要市場としています。

ヨーロッパの自動包装ソリューション市場動向

ヨーロッパは包装自動化において高度に発展した市場であり、食品・飲料、医療、パーソナルケア分野からの強い需要と、厳格な環境・安全規制に牽引されています。ドイツ、フランス、オランダは自動化導入の顕著なリーダーであり、企業は充填、ラベリング、ケースパッキング、パレタイジングを統合した完全自動化システムに依存しています。

ヨーロッパの需要は、包装廃棄物の削減や再生可能素材の採用といった持続可能性への取り組みによっても形成されており、これには精密な自動化ハンドリングが求められます。多数の多国籍包装機器メーカーの存在と産業4.0導入への注力が市場をさらに強化しています。ドイツなどの国々はロボット、協働自動化、省エネルギーソリューションを重視しており、ヨーロッパを革新と高付加価値包装自動化技術の拠点として位置づけています。

主要自動包装ソリューション企業に関する洞察

世界の自動包装ソリューション市場の競争環境は中程度の集中化が進んでおり、大規模な多国籍企業と専門的な地域プレイヤーが混在し、イノベーションと技術導入を推進しています。主要プレイヤーは、高度なロボット、インテリジェントコンベヤシステム、食品・飲料、医療、パーソナルケアなど多様な産業向けにカスタマイズされた統合自動化ソリューションを基盤に競争しています。

本市場は、製品ポートフォリオと地理的範囲を拡大するための研究開発への継続的な投資、戦略的パートナーシップ、合併・買収が特徴的です。さらに、新興企業はニッチソリューション、ソフトウェア統合、インダストリー4.0対応の自動化技術を活用し、特定のエンドユーザーセグメントを獲得することで、競争圧力を高めると同時に業界全体の技術革新を加速させております。

主要自動包装ソリューション企業:

以下は自動包装ソリューション市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しております。

- Syntegon Technology GmbH

- Crown Packaging Corp.

- Smurfit Westrock

- Rockwell Automation

- Mpac Group plc

- Sealed Air

- Siemens AG

- Ranpack

- ABB Ltd

- Schneider Packaging Equipment

- Emerson Electric Co.

- Multivac Group

- ULMA Packaging

最近の動向

- 2025年10月、コバルト・システムズは新たなエンド・オブ・ライン包装自動化ソリューションを発表しました。CoFormケース組立機、CoSealケースシール機、CoWrapパレットラッピング機は、モジュール設計を採用した半自動および全自動モデルを提供します。これらのシステムは、コバルトのプリント&アプライ技術と連携し、ケース組立、シール、ラベリング、パレットラッピングを統合することで、生産性、信頼性、作業者の作業環境を向上させます。

- 2025年10月、CMC Packaging Automationは東京に拠点を置くCorrensと提携し、日本市場での事業拡大を図りました。CartonWrapシステムをはじめとする自動化・持続可能な包装ソリューションの普及を推進するため、Corrensの現地ネットワークと専門知識を活用し、最適化された包装ソリューションを提供。共同ソリューションはJapan Pack 2025で展示されました。

- 2024年1月、ストーラ・エンソはポーランドの包装機械専門企業ラドパックと提携し、北ヨーロッパ・中ヨーロッパにおける自動包装ソリューション事業の強化を図りました。ラドパックの専門知識を活用し、お客様の効率性と対応力を高める先進的な自動化ソリューションを提供します。

グローバル自動包装ソリューション市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけてのサブセグメントごとの最新業界動向分析と、グローバルレベルでの収益成長予測を提供しております。本調査において、Grand View Researchはグローバル自動包装ソリューション市場レポートを、種類、用途、地域に基づいて以下の通りセグメント化しております:

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- 包装ロボット

- 二次自動包装ソリューション

- 自動コンベア・仕分けシステム

- 三次自動化・パレタイジング

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 食品・飲料

- 医療

- パーソナルケア・化粧品

- 電気・電子

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- U.S.

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

目次

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者の見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 2024年市場概況(百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 グローバル自動包装ソリューション市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 製造/技術動向

3.3.2. 販売チャネル分析

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の自動包装ソリューション市場:種類別推定値とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.2.1. 包装ロボット

4.2.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.2.2. 二次自動包装ソリューション

4.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. 自動コンベアおよび仕分けシステム

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.4. 三次包装およびパレタイジング自動化

4.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 世界の自動包装ソリューション市場:用途別規模予測と動向分析

5.1. 主要ポイント

5.2. 用途別動向分析と市場シェア(2024年および2033年)

5.2.1. 食品・飲料

5.2.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.2. 医療

5.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.3. パーソナルケア・化粧品

5.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.4. その他

5.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.5. 電気・電子機器

5.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 世界の自動包装ソリューション市場:地域別推定値と傾向分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア(2024年および2033年)

6.3. 北米

6.3.1. 北米自動包装ソリューション市場推定値と予測(2021年~2033年、百万米ドル)

6.3.2. 米国

6.3.2.1. 米国自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダ自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコにおける自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパにおける自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.2. ドイツ

6.4.2.1. ドイツにおける自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

6.4.3. イギリス

6.4.3.1. イギリスにおける自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

6.4.4. フランス

6.4.4.1. フランスにおける自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.4.5. イタリア

6.4.5.1. イタリアにおける自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.4.6. スペイン

6.4.6.1. スペイン自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 中国

6.5.2.1. 中国自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.5.3. インド

6.5.3.1. インド自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.5.4. 日本

6.5.4.1. 日本における自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.5.5. 韓国

6.5.5.1. 韓国における自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.5.6. オーストラリア

6.5.6.1. オーストラリア自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジルにおける自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチンにおける自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ地域における自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビアにおける自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦における自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカにおける自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向、および産業への影響

7.2. 企業の分類

7.3. 企業の市場ポジション分析

7.4. 企業のヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併・買収

7.5.3. 提携

7.5.4. 新製品発売

7.5.5. その他

第8章 企業リスト(概要、財務実績、製品概要)

8.1. Syntegon Technology GmbH

8.1.1. 企業概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーク

8.2. Crown Packaging Corp.

8.2.1. 企業概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーキング

8.3. スマーフィット・ウェストロック

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーキング

8.4. ロックウェル・オートメーション

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.5. エムパック・グループ・ピーエルシー

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーキング

8.6. シールドエア

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーキング

8.7. シーメンス AG

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーキング

8.8. ランパック

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーキング

8.9. ABB株式会社

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーキング

8.10. シュナイダー・パッケージング・エクイップメント

8.10.1. 会社概要

8.10.2. 財務実績

8.10.3. 製品ベンチマーク

8.11. エマーソン・エレクトリック社

8.11.1. 会社概要

8.11.2. 財務実績

8.11.3. 製品ベンチマーク

8.12. マルチバック・グループ

8.12.1. 会社概要

8.12.2. 財務実績

8.12.3. 製品ベンチマーキング

8.13. ULMA Packaging

8.13.1. 会社概要

8.13.2. 財務実績

8.13.3. 製品ベンチマーキング

表一覧

表1 自動包装ソリューション市場規模推計および予測(タイプ別、2021年~2033年) (百万米ドル)

表2 包装ロボット別自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表3 二次自動包装ソリューション別自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表4 自動化コンベアおよび仕分けシステム別自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表5 三次自動化およびパレタイジング自動化別自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表6 自動包装ソリューション市場規模予測(用途別)、2021年~2033年(百万米ドル)

表7 自動包装ソリューション市場規模予測(食品・飲料分野)、2021年~2033年(百万米ドル)

表8 医療分野における自動包装ソリューション市場規模の推計値と予測、2021年~2033年(百万米ドル)

表9 パーソナルケア・化粧品分野における自動包装ソリューション市場規模の推計値と予測、2021年~2033年(百万米ドル)

表10 自動包装ソリューション市場規模予測(電子・電気分野、2021年~2033年、百万米ドル)

表11 自動包装ソリューション市場規模予測(その他用途分野、2021年~2033年、百万米ドル)

表12 自動包装ソリューション市場規模予測(地域別、2021年~2033年、百万米ドル) (百万米ドル)

表13 北米における自動包装ソリューション市場規模の推計値と予測、2021年~2033年(百万米ドル)

表14 北米における自動包装ソリューション市場規模の推計値と予測、種類別、2021年~2033年(百万米ドル)

表15 北米自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表16 米国自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表17 米国自動包装ソリューション市場規模予測(2021年~2033年、種類別、百万米ドル)

表18 米国自動包装ソリューション市場規模予測(2021年~2033年、用途別、百万米ドル)

表19 カナダ自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表20 カナダ自動包装ソリューション市場規模予測(種類別、2021年~2033年、百万米ドル)

表21 カナダ自動包装ソリューション市場規模予測(用途別、2021年~2033年、百万米ドル)

表22 メキシコ自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表23 メキシコ自動包装ソリューション市場規模予測(種類別、2021年~2033年、百万米ドル)

表24 メキシコ自動包装ソリューション市場規模予測(用途別、2021年~2033年、百万米ドル)

表25 ヨーロッパ自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表26 ヨーロッパ自動包装ソリューション市場規模予測(種類別、2021年~2033年、百万米ドル)

表27 ヨーロッパ自動包装ソリューション市場規模予測(用途別、2021年~2033年、百万米ドル)

表28 ドイツ自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表29 ドイツ自動包装ソリューション市場規模予測(種類別、2021年~2033年、百万米ドル) (百万米ドル)

表30 ドイツにおける自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表31 英国における自動包装ソリューション市場規模予測(2021年~2033年) (百万米ドル)

表32 イギリス自動包装ソリューション市場規模予測(種類別、2021年~2033年)(百万米ドル)

表33 イギリス自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表34 フランス自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表35 フランス自動包装ソリューション市場規模予測(種類別)(2021年~2033年)(百万米ドル)

表36 フランス自動包装ソリューション市場規模予測(用途別)(2021年~2033年)(百万米ドル) (百万米ドル)

表37 イタリア自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表38 イタリア自動包装ソリューション市場規模予測(種類別)(2021年~2033年)(百万米ドル)

表39 イタリア自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表40 スペイン自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表41 スペイン自動包装ソリューション市場規模予測(種類別、2021年~2033年)(百万米ドル)

表42 スペイン自動包装ソリューション市場規模予測(用途別、2021年~2033年、百万米ドル)

表43 アジア太平洋地域の自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表44 アジア太平洋地域の自動包装ソリューション市場規模予測(種類別、2021年~2033年、百万米ドル)

表45 アジア太平洋地域における自動包装ソリューション市場の推定値および予測(用途別、2021年~2033年、百万米ドル)

表46 中国自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表47 中国自動包装ソリューション市場規模予測(種類別、2021年~2033年、百万米ドル)

表48 中国自動包装ソリューション市場規模予測(用途別、2021年~2033年、百万米ドル)

表49 日本自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表50 日本の自動包装ソリューション市場規模予測(2021年~2033年、種類別、百万米ドル)

表51 日本の自動包装ソリューション市場規模予測(2021年~2033年、用途別、百万米ドル)

表52 インドの自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表53 インド自動包装ソリューション市場規模予測(種類別、2021年~2033年) (百万米ドル)

表54 インド自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表55 オーストラリア自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表56 オーストラリア自動包装ソリューション市場規模予測(種類別、2021年~2033年)(百万米ドル)

表57 オーストラリア自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表58 韓国自動包装ソリューション市場規模予測(2021年~2033年) (百万米ドル)

表59 韓国自動包装ソリューション市場規模予測(種類別、2021年~2033年)(百万米ドル)

表60 韓国自動包装ソリューション市場規模予測(用途別、2021年~2033年) (百万米ドル)

表61 ラテンアメリカ自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表62 ラテンアメリカ自動包装ソリューション市場規模予測(種類別)(2021年~2033年)(百万米ドル)

表63 ラテンアメリカにおける自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表64 ブラジルにおける自動包装ソリューション市場規模予測(2021年~2033年) (百万米ドル)

表65 ブラジル自動包装ソリューション市場規模予測(種類別、2021年~2033年)(百万米ドル)

表66 ブラジル自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表67 アルゼンチン自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表68 アルゼンチン自動包装ソリューション市場規模予測(種類別)(2021年~2033年)(百万米ドル)

表69 アルゼンチン自動包装ソリューション市場規模予測(用途別)(2021年~2033年) (百万米ドル)

表70 中東・アフリカ地域における自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル)

表71 中東・アフリカ地域における自動包装ソリューション市場規模予測(種類別、2021年~2033年、百万米ドル)

表72 中東・アフリカ地域における自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表73 サウジアラビアにおける自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表74 サウジアラビアにおける自動包装ソリューション市場規模予測(2021年~2033年、種類別、百万米ドル)

表75 サウジアラビアにおける自動包装ソリューション市場規模予測(2021年~2033年、用途別、百万米ドル)

表76 アラブ首長国連邦における自動包装ソリューション市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表77 アラブ首長国連邦(UAE)自動包装ソリューション市場規模予測(種類別、2021年~2033年)(百万米ドル)

表78 アラブ首長国連邦(UAE)自動包装ソリューション市場規模予測(用途別、2021年~2033年)(百万米ドル)

表79 南アフリカ 自動包装ソリューション市場規模予測(2021年~2033年)(百万米ドル)

表80 南アフリカ 自動包装ソリューション市場規模予測(種類別)(2021年~2033年)(百万米ドル)

表81 南アフリカ 自動包装ソリューション市場規模予測(用途別)(2021年~2033年) (百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査手法 – ボトムアップアプローチ

図5 市場調査手法 – トップダウンアプローチ

図6 市場調査手法 – 複合アプローチ

図7 自動包装ソリューション市場 – 市場概要

図8 自動包装ソリューション市場 – セグメント概要

図9 自動包装ソリューション市場 – 競争環境概観

図10 自動包装ソリューション市場:バリューチェーン分析

図11 自動包装ソリューション市場:ポーターの5つの力分析

図12 自動包装ソリューション市場:PESTEL分析

図13 自動包装ソリューション市場:種類別動向分析(2024年および2033年)

図14 自動包装ソリューション市場:用途別動向分析(2024年および2033年)

図15 自動包装ソリューション市場:地域別動向分析(2024年および2033年)

図16 自動包装ソリューション市場:企業ポジショニング分析

図17 自動包装ソリューション市場:戦略マッピング