主要市場動向とインサイト

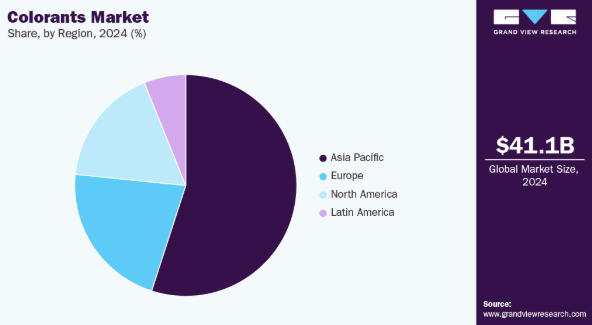

- アジア太平洋地域は2024年に52.4%の最大の収益シェアを占め、世界の着色剤市場を支配した。

- 米国の着色剤市場は2025年から2033年にかけて5.4%という大幅なCAGRで成長すると予測される。

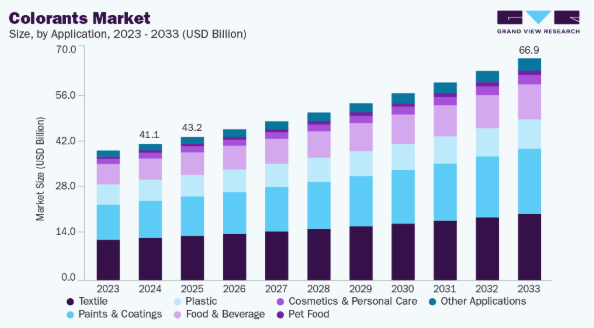

- 用途別では、繊維セグメントが2024年に31.2%の最大の収益シェアを占めた。

市場規模と予測

- 2024年市場規模:411億米ドル

- 2033年予測市場規模:668億6000万米ドル

- CAGR(2025-2033年):5.6%

- アジア太平洋地域:2024年最大の市場

- 中東・アフリカ地域:最も急成長している市場

健康志向と環境意識の高い消費者が合成添加物を含まない製品を積極的に求める中、メーカーはスピルリナ、ビートジュース、アナトーなどの植物由来着色剤を用いた製品の再設計を進めています。着色剤市場は、特殊化学品産業において重要かつダイナミックなサブセクターとして台頭しています。染料、顔料、特殊効果添加剤を含む着色剤は、繊維・包装から自動車塗料、パーソナルケア製品に至るまで、多様な分野における製品の美観と機能性に不可欠です。産業が持続可能性、製品差別化、規制順守をより重視するにつれ、高性能で環境に優しい着色剤ソリューションへの需要は大幅に増加すると予想される。技術進歩と、クリーンラベルで視覚的に魅力的な製品への消費者嗜好の変化が相まって、世界の着色剤分野におけるイノベーションと競争力はさらに加速している。

着色剤は、染料や顔料を含む多様な物質群であり、幅広い製品に鮮やかな色合いを与える。植物、鉱物、動物などの天然資源由来または化学合成されたこれらの化合物は、様々な産業において美的魅力と機能性を付与するために不可欠です。着色剤は、媒体に溶解する染料と、懸濁状態を維持する顔料に分類され、それぞれが異なる用途を提供します。

製品に着色剤を組み込むことで視覚的魅力と市場性が向上し、鮮やかで魅力的な商品を求める消費者の嗜好に応えます。食品から繊維まで、着色剤の戦略的活用は製品品質を高め、ブランド差別化を支え、現代の製造において不可欠な存在となっています。

市場の集中度と特性

着色剤市場は、幅広い産業適用性、技術的多様性、そして進化する消費者動向や規制動向への依存性が特徴です。染料、顔料、特殊添加剤からなる着色剤は、繊維、プラスチック、塗料・コーティング、食品・飲料、化粧品、印刷などの分野に不可欠です。市場では有機系と無機系着色剤の均衡が保たれていますが、環境に優しく生分解性のある配合への需要増加に伴い、有機系着色剤の採用が拡大しています。

ナノテクノロジー、高性能顔料、バイオベース着色剤の技術進歩は、安定性の向上、発色の強化、持続可能性基準への適合を可能にし、競争環境を再構築しています。地域別の成長動向は、工業化、消費者意識の高まり、厳格な環境規制がイノベーションと配合改良を促進する影響を大きく受けています。

市場集中度に関しては、BASF SE、クラリアントAG、DIC株式会社、ハンツマン社などの少数の多国籍企業が、広範な製品ポートフォリオとグローバル流通網を通じて大きなシェアを占め、世界の着色剤業界は中程度の集中状態にある。これらの企業は、色品質、規制順守、カスタマイズ、持続可能なソリューションなどの要素で競争している。

一方、特に最大の生産・消費拠点であるアジア太平洋地域では、数多くの地域・ニッチメーカーがローカル需要やコスト重視市場に対応している。技術力と地理的展開の拡大を目指す企業による戦略的合併・買収・提携が市場構造を形作る傾向が強まっている。全体として、主要生産者間のグローバルな統合と、規制変化や最終用途の革新に牽引される地域多様化の進展との均衡が市場に反映されている。

アプリケーションインサイト

2024年時点で、繊維セグメントが31.2%と最大の収益シェアを占めた。この成長は、アパレル、ホームファニシング、工業用ファブリックにおける染料・顔料の広範な使用に起因する。特に中国、インド、バングラデシュなどの新興経済国におけるファッション・アパレル産業の急成長が、多様な合成・天然着色剤の需要を牽引し続けている。デジタル染色や環境に優しい染色プロセスを含む染色技術の進歩は、製品の性能と持続可能性をさらに向上させています。

塗料・コーティングセグメントは、2025年から2033年にかけて6.5%という最も高いCAGRで成長すると予測されています。このセグメントの成長は、建設、自動車、産業用途における広範な使用によって牽引されています。塗料・コーティングの配合において、色彩剤は望ましい美観、不透明性、耐候性を実現するために不可欠である。特にアジア太平洋地域と中東におけるインフラ開発と都市化の進展が、需要の着実な成長を後押ししている。

地域別インサイト

アジア太平洋地域の色彩剤市場は2024年に52.4%という最大の収益シェアを占めた。この成長は、中国、インド、日本、韓国における政府主導の宇宙計画の活発化によって牽引されている。同地域では視覚的に魅力的な製品への需要が堅調に推移している。食品飲料分野では、拡大する中産階級と加工食品需要を背景に、クリーンラベル志向に対応するためカロテノイドやスピルリナなどの天然着色料への依存度が高い。パーソナルケア・化粧品業界は、韓国や日本などの美容トレンドにより強い成長を見せている。

中国着色料市場の動向

中国着色料市場は2024年に33.6%の収益シェアでアジア太平洋地域を支配する。14億人を超える同国の膨大な人口は、着色料が視覚的魅力を高める加工食品・飲料への大幅な需要を牽引している。個人ケア・化粧品分野も、急成長する中産階級とプレミアムな天然着色製品への嗜好の高まりを背景に急速に拡大している。ペットフード市場はペット飼育率の増加と人間化傾向を反映し、消費者はペットフード配合に鮮やかで自然な色を求めている。

北米着色料市場の動向

北米着色料市場は、鮮やかで消費者志向の製品需要を牽引している。食品・飲料分野では、健康志向の消費者と文化的嗜好に後押しされ、スピルリナやカラメルなどの天然・ハラール認証着色料の需要が高まっている。パーソナルケア・化粧品市場は働く女性の増加と美容トレンドに支えられ、ペットフード市場は都市部におけるペット飼育率の上昇を反映している。

米国着色料市場の応用分野は食品・飲料、化粧品、繊維、医薬品、工業製品に及び、製品の魅力と機能性を高める上で重要な役割を担っている。この市場の主要な推進要因は、健康志向・持続可能・倫理的に生産された商品への消費者シフトの拡大である。ミレニアル世代とZ世代は天然由来・植物性着色料を強く好み、クリーンラベル製品の需要増加に寄与している。これは食品業界で顕著であり、ビートルート、スピルリナ、ターメリック由来の天然着色料が注目を集めている。天然食品着色料セグメント単独でも

欧州着色料市場の動向

欧州着色料市場は予測期間中に大幅な成長が見込まれる。この成長は、規制基準の厳格化、消費者嗜好の変化、革新的なエコシステムの拡大に起因する。EUの「農場から食卓まで」戦略や欧州食品安全機関(EFSA)による添加物再評価(EC規則1333/2008)を含む同地域の規制枠組みが、合成染料から天然・植物由来代替品への移行を促進している。この転換は、健康志向かつ環境的に持続可能な食品システムを推進する欧州の広範な政策と合致している。

ドイツの着色料市場は、天然由来および精密発酵由来着色料において欧州で最も先進的な市場の一つであり、地域のクリーンラベル食品着色料セグメントに大きく貢献している。同国の市場強みは、根強いクリーンラベル運動、高度な化学・食品科学技術、そして合成成分不使用の持続可能な原料を求める消費者の増加に起因する。

ラテンアメリカ着色料市場動向

ラテンアメリカの着色料市場は、加工食品、化粧品、ペット製品の需要増加に牽引されている。食品・飲料分野では、アナトーやカルミンなどの天然着色料に対する強い需要が見られ、消費者のクリーンラベル製品への嗜好を反映している。パーソナルケア・化粧品市場はブラジルの美容産業に支えられ、ペットフード市場は都市部におけるペット飼育率の上昇から恩恵を受けている。

中東・アフリカ着色料市場動向

中東・アフリカ着色料市場は、鮮やかな消費者志向製品への需要増加により予測期間中に成長が見込まれる。食品飲料分野では、健康志向の消費者によりスピルリナやカラメルなどの天然着色料需要が増加中。主な推進要因には、南アフリカやエジプトなどの国々における可処分所得の増加と急速な都市化が含まれます。発がん性の可能性など、合成着色料に対する健康上の懸念が天然代替品の需要を促進しており、南アフリカ保健製品規制庁などの機関による規制がこれを後押ししています。食品・飲料業界は、成長する加工食品市場の恩恵を受けています。Noonなどの電子商取引プラットフォームや、食料安全保障への政府投資が、市場の成長をさらに加速させています。

主要着色剤企業インサイト

市場で活動する主要企業には、オテラA/S、ジボダン、BASF SE、デーラーGmbHなどが含まれる

- BASF SEは化学製造企業であり、アジア太平洋、北米、中南米、欧州、中東・アフリカに事業展開している。同社は化学、素材、産業ソリューション、表面技術、農業ソリューション、栄養・ケアの6事業セグメントで運営されている。化学セグメントには石油化学製品と中間体を含む。材料セグメントは高性能ポリマーとモノマーで構成される。産業ソリューションセグメントには高性能化学品と分散剤・顔料が含まれる。農業ソリューションセグメントは農業、景観管理、害虫駆除向け製品を扱う。栄養・ケアセグメントはさらに栄養・健康とケアに細分化される。同社は繊維、塗料・コーティング、ホームケア、食品加工産業向けに幅広い界面活性剤を提供している。

主要着色剤企業:

以下は着色剤市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Oterra A/S

- GNT Group

- Sensient Technologies Corporation

- San-Ei Gen F.F.I.,Inc.

- Givaudan

- Ecoflora Cares

- ROHA Group

- Vidhi Specialty Food Ingredients Ltd

- Neelikon Food Dyes and Chemicals Limited

- Color Química do Brasil

- Döhler GmbH

- IMBAREX

- ADM

- DyStar Singapore Pte Ltd

- DIC CORPORATION

- Clariant

- BASF SE

最近の動向

- 2025年3月、ドーラー・ノースアメリカはプレミア・ジュースを買収し、天然果実ベースの製品・ソリューションのポートフォリオを強化しました。この買収により、ドーラーのブレンド、包装、品質管理能力が強化されると同時に、デラウェア州に戦略的拠点を追加し、北米全域でのサプライチェーン効率と顧客サービスの向上を図っています。

- 2025年2月、オテラA/Sはインド・ケララ州に新たなカラーブレンディング・アプリケーションセンターを開設。インド、アジア太平洋、中東の成長市場向けに、黄色、オレンジ、赤、ピンクなどの天然食品・飲料用カラーシェードを直接供給する。本施設はサプライチェーンの効率化、リードタイム短縮を実現し、天然色素への移行を進める顧客を支援する。

グローバル着色剤市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバルレベルでの数量・収益成長を予測します。グランドビューリサーチは、本調査において、用途および地域に基づいてグローバル着色剤市場レポートをセグメント化しています:

グローバル着色剤市場レポートのセグメンテーション

- 用途別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- プラスチック

- 繊維

- 食品・飲料

- パーソナルケア・化粧品

- ペットフード

- 印刷

- その他用途

- 地域別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年、百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界の着色剤市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製品の動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析、2018年~2033年 (USD/KG)

3.3.1. 価格に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の着色剤市場:用途別推定値とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.2.1. プラスチック

4.2.1.1. 市場推定値と予測(2018年~2033年)(キロトン) (百万米ドル)

4.2.2. 繊維

4.2.2.1. 市場推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

4.2.3. 食品・飲料

4.2.3.1. 市場推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

4.2.4. パーソナルケア・化粧品

4.2.4.1. 市場推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

4.2.5. ペットフード

4.2.5.1. 市場推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

4.2.6. 印刷

4.2.6.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

4.2.7. その他の用途

4.2.7.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

第5章 世界の着色剤市場:地域別推定値とトレンド分析

5.1. 主要なポイント

5.2. 地域別動向分析と市場シェア、2024年および2033年

5.3. 北米

5.3.1. 北米着色剤市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

5.3.2. 用途別市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

5.3.3. 米国

5.3.3.1. 米国着色剤市場推定値と予測、2018年~2033年(キロトン) (百万米ドル)

5.3.3.2. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.3.4. カナダ

5.3.4.1. カナダ着色剤市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

5.3.4.2. 用途別市場規模予測、2018年~2033年 (キロトン) (百万米ドル)

5.3.5. メキシコ

5.3.5.1. メキシコ着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.3.5.2. 用途別市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

5.4. ヨーロッパ

5.4.1. ヨーロッパ着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.4.2. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.4.3. ドイツ

5.4.3.1. ドイツ着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.4.3.2. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.4.4. イギリス

5.4.4.1. イギリス着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.4.4.2. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.4.5. フランス

5.4.5.1. フランス着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.4.5.2. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.4.6. イタリア

5.4.6.1. イタリア着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.4.6.2. 用途別市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

5.4.7. スペイン

5.4.7.1. スペイン着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.4.7.2. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.5. アジア太平洋

5.5.1. アジア太平洋地域 着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.5.2. 用途別市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

5.5.3. 中国

5.5.3.1. 中国着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.5.3.2. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.5.4. インド

5.5.4.1. インド着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.5.4.2. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.5.5. 日本

5.5.5.1. 日本の着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.5.5.2. 用途別市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

5.5.6. 韓国

5.5.6.1. 韓国着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.5.6.2. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.6. ラテンアメリカ

5.6.1. ラテンアメリカ着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.6.2. 用途別市場規模予測(2018-2033年)(キロトン) (百万米ドル)

5.6.3. ブラジル

5.6.3.1. ブラジル着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.6.3.2. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.6.4. アルゼンチン

5.6.4.1. アルゼンチン着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.6.4.2. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカ 着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.7.2. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.7.3. サウジアラビア

5.7.3.1. サウジアラビア着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.7.3.2. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

5.7.4. 南アフリカ

5.7.4.1. 南アフリカ 着色剤市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.7.4.2. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第6章 競争環境

6.1. 主要グローバル企業と最近の動向、および業界への影響

6.2. 企業/競争の分類

6.3. 企業の市場ポジション分析、2024年

6.4. 企業ヒートマップ分析

6.5. 戦略マッピング

6.5.1. 拡張

6.5.2. 合併・買収

6.5.3. 提携・パートナーシップ・契約

6.5.4. 新製品発売

6.5.5. その他

第7章 企業リスト(概要、財務・製品ベンチマーク、製品概要)

7.1. BASF SE

7.1.1. 企業概要

7.1.2. 財務実績

7.1.3. 製品ベンチマーク

7.2. Oterra A/S

7.2.1. 会社概要

7.2.2. 財務実績

7.2.3. 製品ベンチマーク

7.3. GNTグループ

7.3.1. 会社概要

7.3.2. 財務実績

7.3.3. 製品ベンチマーク

7.4. Sensient Technologies Corporation

7.4.1. 会社概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.5. 三栄精製株式会社

7.5.1. 会社概要

7.5.2. 財務実績

7.5.3. 製品ベンチマーキング

7.6. ジボダン

7.6.1. 会社概要

7.6.2. 財務実績

7.6.3. 製品ベンチマーキング

7.7. エコフローラ・ケアズ

7.7.1. 会社概要

7.7.2. 財務実績

7.7.3. 製品ベンチマーキング

7.8. ROHAグループ

7.8.1. 会社概要

7.8.2. 財務実績

7.8.3. 製品ベンチマーキング

7.9. Vidhi Specialty Food Ingredients Ltd

7.9.1. 会社概要

7.9.2. 財務実績

7.9.3. 製品ベンチマーキング

7.10. Neelikon Food Dyes And Chemicals Limited

7.10.1. 会社概要

7.10.2. 財務実績

7.10.3. 製品ベンチマーキング

7.11. カラー・キミカ・ド・ブラジル

7.11.1. 会社概要

7.11.2. 財務実績

7.11.3. 製品ベンチマーキング

7.12. ドーラー社

7.12.1. 会社概要

7.12.2. 財務実績

7.12.3. 製品ベンチマーキング

7.13. IMBAREX

7.13.1. 会社概要

7.13.2. 財務実績

7.13.3. 製品ベンチマーキング

7.14. ADM

7.14.1. 会社概要

7.14.2. 財務実績

7.14.3. 製品ベンチマーキング

7.15. DyStar Singapore Pte Ltd

7.15.1. 会社概要

7.15.2. 財務実績

7.15.3. 製品ベンチマーキング

7.16. DIC株式会社

7.16.1. 会社概要

7.16.2. 財務実績

7.16.3. 製品ベンチマーキング

7.17. クラリアント

7.17.1. 会社概要

7.17.2. 財務実績

7.17.3. 製品ベンチマーキング

表一覧

表1. 用途別着色剤市場規模推計値および予測値、2018年~2033年(キロトン)(百万米ドル)

表2. 用途別着色剤市場規模推計と予測、2018年~2033年(キロトン)(百万米ドル)

表3. プラスチック分野における着色剤市場規模推計と予測、2018年~2033年 (キロトン) (百万米ドル)

表4. 染料市場規模予測(繊維用途)、2018-2033年(キロトン)(百万米ドル)

表5. 染料市場規模予測(食品・飲料用途)、2018-2033年(キロトン)(百万米ドル)

表6. パーソナルケア・化粧品分野における着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表7. ペットフード分野における着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表8. 印刷分野における着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表9. その他の用途分野における着色剤市場規模予測(2018-2033年)(キロトン) (百万米ドル)

表10. 地域別着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表11. 北米着色剤市場規模予測(2018-2033年)(キロトン) (百万米ドル)

表12. 北米着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表13. 米国着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表14. 米国着色剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表15. カナダ着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表16. カナダ着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表17. メキシコ着色剤市場規模予測(2018-2033年)(キロトン) (百万米ドル)

表18. メキシコ着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表19. 欧州着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表20. 欧州着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表21. ドイツ着色剤市場規模予測(2018-2033年)(キロトン) (百万米ドル)

表22. ドイツ着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表23. 英国着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表24. 用途別英国着色剤市場規模予測(2018-2033年) (キロトン) (百万米ドル)

表25. フランス着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表26. フランス着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表27. イタリア着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表28. イタリア着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表29. スペイン着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表30. スペイン着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表31. アジア太平洋地域 着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表32. アジア太平洋地域 着色剤市場規模予測(用途別)(2018-2033年)(キロトン)(百万米ドル)

表33. 中国着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表34. 中国着色剤市場規模予測(用途別)(2018-2033年)(キロトン)(百万米ドル)

表35. 日本着色剤市場規模予測(2018-2033年) (キロトン)(百万米ドル)

表36. 日本着色剤市場規模予測(用途別)、2018-2033年(キロトン)(百万米ドル)

表37. インド着色剤市場規模予測、2018-2033年(キロトン)(百万米ドル)

表38. インド着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表39. 韓国着色剤市場規模予測(2018-2033年)(キロトン) (百万米ドル)

表40. 韓国着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表41. ラテンアメリカ着色剤市場規模予測、2018-2033年(キロトン) (百万米ドル)

表42. ラテンアメリカ着色剤市場規模予測(用途別、2018-2033年)(キロトン) (百万米ドル)

表43. ブラジル着色剤市場規模予測、2018-2033年(キロトン) (百万米ドル)

表44. ブラジル着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表45. アルゼンチン着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表46. アルゼンチン着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表47. 中東・アフリカ着色剤市場規模予測(2018-2033年) (キロトン) (百万米ドル)

表48. 中東・アフリカ地域 着色剤市場規模予測(用途別、2018-2033年)(キロトン)(百万米ドル)

表49. サウジアラビア 着色剤市場規模予測(2018-2033年)(キロトン) (百万米ドル)

表50. サウジアラビア 着色剤市場規模予測(用途別、2018-2033年) (キロトン) (百万米ドル)

表51. 南アフリカ 着色剤市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表52. 南アフリカ 着色剤市場規模予測(用途別、2018-2033年)(キロトン) (百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 着色剤市場 – 市場概要

図8 着色剤市場-セグメント概要(1/2)

図9 着色剤市場-セグメント概要(2/2)

図10 着色剤市場-競争環境概要

図11 着色剤市場:バリューチェーン分析

図12 着色剤市場:ポーターの5つの力分析

図13 着色剤市場:PESTEL分析

図14 着色剤市場:用途別動向分析(2024年及び2033年)

図15 着色剤市場:地域別動向分析(2024年及び2033年)

図16 着色剤市場:企業ポジショニング分析

図17 着色剤市場:戦略マッピング

| ※参考情報 着色剤は、物体の色を変えたり、特定の色を付加したりするために使用される物質のことを指します。一般的に、着色剤は化学物質で構成されており、様々な用途で利用されています。食品、化粧品、薬品、プラスチック、繊維、ペイントなど、多岐にわたる分野で使われています。 着色剤には大きく分けて二つの種類があります。一つは「天然着色剤」で、植物や動物、鉱物などの天然素材から抽出された色素を指します。例としては、紅花から得られるカラメルや、ウコンから得られるクルクミンなどがあります。これらは生分解性が高く、安全性の観点からも好まれることが多いです。 もう一つは「合成着色剤」で、化学的に合成された色素を指します。これらは特定の色を安定して得ることができ、コスト面でも有利なことが多いです。タール色素や人工色素と呼ばれるものが該当します。合成着色剤は、色のバリエーションや発色が豊富で、求められる特性に応じて声選べることから、広く使用されています。 着色剤の用途は非常に多様です。食品では、視覚的な魅力を高めるために様々な色素が使われます。例えば、キャンディやジュースの色付けに利用され、消費者に対して視覚的なアピールを行います。また、天然由来の着色剤は、オーガニックや健康志向のトレンドと合わせて人気が高まっています。 化粧品においては、口紅やファンデーション、シャドウなど、多岐にわたる製品に着色剤が使用されます。こちらも色合いや質感が重視され、肌への安全性も考慮されます。化粧品用の着色剤は、皮膚に優しい成分やアレルギーを引き起こしにくいものが重視され、厳しい基準をクリアしたものが使用されます。 薬品においても、特に外見を識別しやすくする目的で着色剤が使用されます。錠剤やカプセルに色を付けることで、異なる薬の識別を容易にし、誤服用を防ぐ役割を果たしています。この場合も使用される着色剤は、人体に対して無害なものが選ばれなければなりません。 プラスチックや繊維の分野では、製品のデザインや機能性を向上させるために着色剤が使用されます。包材や日用品、アパレルなどに色付けを行うことで、商品価値を高めています。これらの着色剤も、耐候性や耐久性が求められるため、特別な技術が用いられることがあります。 着色剤に関連する技術としては、色素の分散技術や安定化技術があります。色素を均一に分散させることで、製品全体に均一な色合いを持たせる方法です。また、外部環境による退色を防ぐための技術も重要で、劣化を防ぐためのコーティングや添加剤が使用されることもあります。 さらに、最近では持続可能性や環境への配慮から、着色剤のリサイクルや生分解性が注目されています。合成着色剤の代わりに、より環境に優しい天然の着色剤を選ぶ動きが強まっています。また、ナノテクノロジーを活用した新しい着色剤の開発も進められており、より効率的で持続可能な方法で色を付ける技術が進化しています。 このように、着色剤は多様な種類や用途が存在し、様々な技術が駆使されながら日々進化しています。市場のニーズに応じてより安全で安定した着色剤が求められる中で、今後もその発展が期待されています。 |