主要市場動向とインサイト

- 北米は2024年に31.0%という最大の収益シェアを獲得し、世界のメインフレーム近代化市場をリードしました。

- 米国のメインフレーム近代化市場は北米市場を牽引し、2024年に最大の収益シェアを占めました。

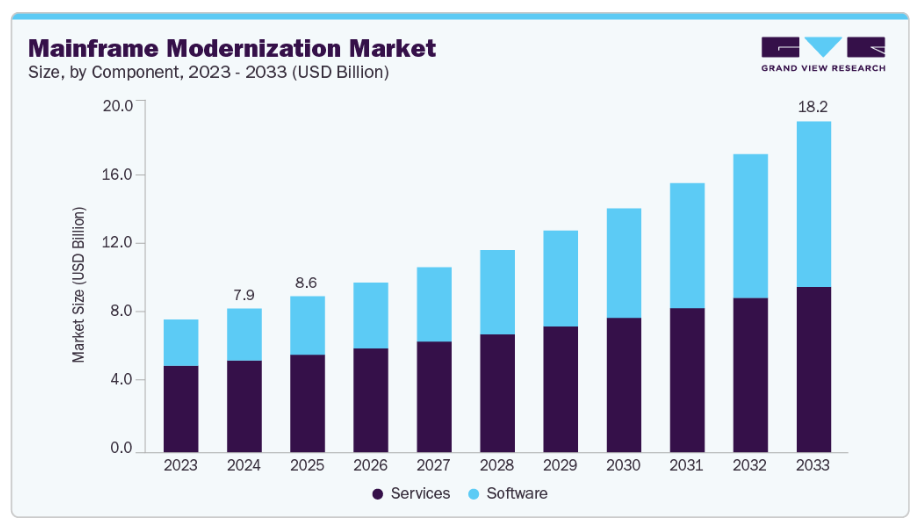

- 構成要素別では、サービスが市場をリードし、2024年に64.0%という最大の収益シェアを獲得しました。

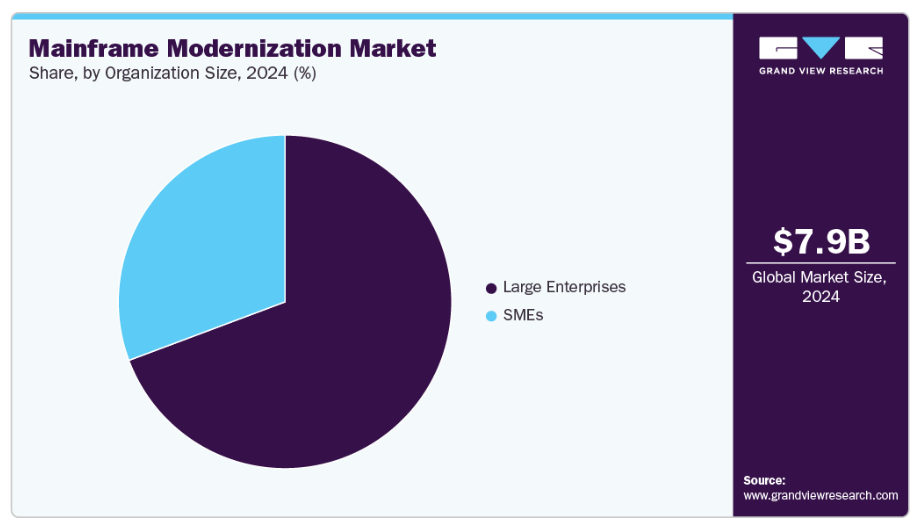

- 組織規模別では、大企業セグメントが市場で支配的な地位を占めました。

- 産業別では、金融(銀行・金融・保険)が市場で支配的な地位を占めました。

市場規模と予測

- 2024年市場規模:79億1,000万米ドル

- 2033年予測市場規模:181億9,000万米ドル

- CAGR(2025-2033年):9.8%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

クラウド導入の増加、コスト最適化への需要の高まり、AIおよび自動化技術の統合が、近代化イニシアチブをさらに加速させています。これにより、企業は急速に進化するビジネス環境において競争力と俊敏性を維持することが可能となります。

企業が競争力を維持するためにデジタルトランスフォーメーションをますます優先するにつれ、主流の近代化市場は著しい成長を遂げています。主要な推進要因の一つは、俊敏性、拡張性、コスト効率を阻害しがちな旧式レガシーシステムの更新ニーズの高まりです。組織はワークフローの効率化、保守コスト削減、次世代アプリケーションとの互換性確保を目的とした近代化戦略を採用しており、市場変化や顧客期待への対応を容易にしています。さらに近代化はITインフラと事業目標の整合性を高め、組織の迅速なイノベーションを可能にします。顧客の要求が進化し、競合他社が先進技術を取り入れる中、企業は関連性を維持し、市場投入までの時間を短縮し、長期的な成長を強化するために近代化を迫られています。

クラウドベースのプラットフォームやサービスの急速な普及も、メインフレーム近代化市場の成長を促進しています。企業は柔軟性、セキュリティ、データアクセシビリティを強化するため、中核業務をハイブリッドクラウドやマルチクラウド環境へ移行しています。クラウド統合はリアルタイム意思決定を支援し、コスト最適化と拡張性を実現します。これは増加するワークロードと分散型チームの管理において極めて重要です。さらに、クラウド近代化により企業は高度な分析、自動化、AI駆動型ソリューションをシームレスに統合でき、より深い洞察と業務の俊敏性向上をもたらします。オンデマンドでのインフラ拡張、事業継続性の確保、資本支出の削減が可能となることは、組織がレジリエンスと将来への備えを維持しようとする中で、近代化イニシアチブをさらに促進しています。

加えて、人工知能、機械学習、自動化といった技術的進歩が近代化イニシアチブを加速させております。企業はこれらの革新を活用し、データ分析の改善、ユーザー体験の向上、業務効率の推進を図っております。規制順守の必要性やセキュリティ懸念の高まりを受け、組織は近代化ソリューションに多額の投資を行い、将来を見据えた業務運営と、変化するビジネス環境における回復力の維持に努めております。さらに、先進的な近代化フレームワークにより、企業はコラボレーションの強化、手動介入の削減、より高い透明性の確保が可能となります。リスク軽減、意思決定の改善、サイバーセキュリティ強化の必要性が高まっていることも、企業が近代化を戦略的優先事項として取り入れることを促し、産業全体で長期的な価値を創出しています。

コンポーネント別インサイト

サービスセグメントは2024年に64.0%のシェアで市場を支配しました。企業はスケーラビリティとパフォーマンスを向上させるため、クラウドコンピューティングやビッグデータ技術の採用を加速しており、これが近代化サービスの需要を牽引しています。さらに、リモートワーク文化の普及に伴い、シームレスな運用を確保するためレガシーアプリケーションやシステムのアップグレードが不可欠となっています。GDPRやPSD2などの規制コンプライアンス要件は、厳格なデータセキュリティ基準を満たすために組織にシステムの近代化を迫っています。アプリケーションを通じた顧客体験の向上ニーズも、近代化サービスの採用をさらに加速させています。これらの要因が、メインフレーム近代化サービス市場の大幅な成長に寄与しています。

ソフトウェアセグメントは、予測期間において著しいCAGR(年平均成長率)を記録すると見込まれます。メインフレーム近代化市場のソフトウェアコンポーネントセグメントは、いくつかの主要な要因により堅調な成長を遂げています。企業は、アプリケーション開発ライフサイクルの効率化、コード品質の向上、近代化プロセスの加速化を図るため、AI搭載ツールや自動化をますます採用しています。この変化は、レガシーシステムがアジャイルなクラウドネイティブプラットフォームへと変革されている銀行、保険、政府などの産業で特に顕著です。さらに、ハイブリッドクラウド環境への需要の高まりと厳格な規制コンプライアンス要件により、組織はスケーラビリティ、セキュリティ、コンプライアンスを確保するため、メインフレームアプリケーションの近代化を推進しています。

組織規模別インサイト

2024年には、業務効率の向上、規制コンプライアンスの確保、新興技術の統合の必要性により、大企業セグメントが市場を牽引しました。これらの組織では、メインフレームの信頼性とクラウドプラットフォームのスケーラビリティを組み合わせたハイブリッドIT戦略の採用が拡大しています。セキュリティは引き続き最優先事項であり、企業は近代化の意思決定において規制コンプライアンスを考慮しています。さらに、メインフレーム環境への生成AIの統合が勢いを増しており、企業は業務の効率化とコスト削減を目的として、メインフレーム上にAIツールを導入する計画を進めています。この移行はレガシーシステムの課題を解決し、企業の将来の成長とイノベーションを促進します。

中小企業セグメントは、予測期間において著しいCAGR(年平均成長率)を記録すると見込まれています。中小企業(SME)は、俊敏性・拡張性・コスト効率に優れたITインフラの必要性から、需要を牽引する存在となりつつあります。中小企業は、レガシーメインフレームシステムにおいて、高い保守コスト、現代的なアプリケーションとの統合性の制限、新サービスの市場投入までの時間遅延といった課題に直面することが多々あります。クラウドプラットフォーム、マイクロサービス、DevOps手法の普及拡大は、業務効率の向上と技術的負債の削減を目的としたメインフレーム環境の近代化を中小企業に促しています。さらに、競争圧力や、分析、顧客体験、規制順守などの分野におけるデジタルトランスフォーメーションの必要性が、中小企業のメインフレームシステム近代化をさらに推進し、大きな市場成長機会を生み出しています。

産業別インサイト

BFSI(銀行・金融・保険)分野は、コアバンキング、取引処理、リスク管理など様々な業務でレガシーシステムに依存しているため、最大の収益シェアを占めました。顧客が求めるデジタル化・パーソナライズされたサービスの迅速化への期待の高まりにより、BFSI組織はアプリケーションをクラウドベースおよびハイブリッド環境へ近代化し、俊敏性と拡張性を強化しています。規制コンプライアンス、データセキュリティ、リアルタイム分析の要件も、従来のメインフレームから現代的なプラットフォームへの移行をさらに促進しています。さらに、フィンテックやデジタルファースト銀行からの競争圧力により、近代化への投資が加速し、金融組織はコスト最適化、業務効率の向上、顧客体験の強化を実現しています。

教育セグメントは予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。教育機関がデジタル学習、学生管理システム、研究データベースを支えるスケーラブルで安全かつ効率的なITインフラを求める中、教育分野におけるメインフレーム近代化の需要が高まっています。レガシーメインフレームは、現代的なアプリケーション、クラウドサービス、分析ツールとの統合を制限することが多く、データ処理や管理業務フローの非効率性を生み出しています。eラーニングプラットフォーム、オンラインコース管理、リモートアクセスソリューションの導入増加は、俊敏でクラウド対応のメインフレーム環境へのニーズを強めています。さらに、教育機関はデータセキュリティと規制順守を確保しつつ、運用コスト削減の圧力に直面しています。これらの要因が相まって、教育分野におけるパフォーマンス、柔軟性、デジタルトランスフォーメーションの強化を目的としたメインフレーム近代化への投資が加速しております。

地域別インサイト

北米は2024年、メインフレーム近代化産業において31.0%の収益シェアを占め、主導的な立場にありました。北米のメインフレーム近代化市場は、主に運用効率の向上、コスト最適化、拡張性の強化というニーズによって牽引されております。銀行、医療、政府セクターの企業はレガシーメインフレームに依存しており、これが現代的なクラウドベースのアプリケーションや分析プラットフォームとの統合を妨げるケースが多く見られます。デジタルトランスフォーメーション、高度なデータ分析、リアルタイム取引処理への需要の高まりが、組織にメインフレーム環境の近代化を促しています。さらに、厳格な規制コンプライアンス要件と堅牢なサイバーセキュリティ対策の必要性が、企業に現代的で安全なインフラの採用を促しています。ハイブリッドクラウド導入と自動化技術の普及は、北米全域におけるメインフレーム近代化イニシアチブをさらに加速させています。

米国メインフレーム近代化市場の動向

米国メインフレーム近代化産業は、2024年に大幅な成長が見込まれています。これは、レガシーシステムが俊敏性、拡張性、クラウドおよびAI技術との統合を妨げる中、業界横断的なデジタルトランスフォーメーションの必要性が高まっていることが主な要因です。企業は、業務効率の向上、保守コストの削減、データセキュリティの強化、GDPRやHIPAAなどの厳格な規制への準拠を図るため、近代化をますます採用しています。リアルタイム分析、自動化されたワークフロー、クラウドネイティブアプリケーションへの需要の高まりが、組織に基幹システムの近代化を迫っています。

ヨーロッパメインフレーム近代化市場の動向

ヨーロッパにおけるメインフレーム近代化市場は、予測期間中に著しい成長が見込まれます。その背景には、産業横断的なデジタルトランスフォーメーションの必要性の高まり、クラウドベースソリューションの導入拡大、コスト効率に優れたスケーラブルなITインフラへの需要があります。規制コンプライアンス、データセキュリティ要件、レガシーシステムと現代的アプリケーションの統合ニーズが、近代化をさらに加速させています。加えて、AI、アナリティクス、自動化への注目の高まりが、先進技術をサポートし業務効率を向上させるため、組織にメインフレームのアップグレードを促しています。

アジア太平洋地域のメインフレーム近代化市場の動向

アジア太平洋地域のメインフレーム近代化産業は、予測期間において最も高いCAGR(年平均成長率)を示すと予想されます。これは、業界全体での急速なデジタルトランスフォーメーション、クラウドおよびAI技術の採用拡大、リアルタイムデータ処理への需要増加が主な要因です。組織は業務効率の向上、レガシーシステムのコスト削減、セキュリティとコンプライアンスの強化を目指しています。さらに、デジタルインフラを促進する政府の取り組みや、フィンテック、医療、教育分野の台頭が、同地域における近代化されたメインフレームソリューションの導入をさらに加速させています。

主要メインフレーム近代化企業のインサイト

メインフレーム近代化産業における主要企業には、IBMコーポレーションとアクセンチュアが挙げられます。

- IBM Corporationは、メインフレームに関する専門知識、包括的な近代化ポートフォリオ、強力なグローバルプレゼンスにより、メインフレーム近代化市場における主要プレイヤーです。先進的なハイブリッドクラウド、AI、自動化ソリューションにより、IBM Corporationは企業がレガシーシステムを最適化し、コストを削減し、シームレスにデジタルトランスフォーメーションを加速することを可能にします。

- Accentureは、深いコンサルティング専門知識、強力なグローバルプレゼンス、AWS、Microsoft、Googleなどのクラウドプロバイダーとの戦略的パートナーシップにより、メインフレーム近代化市場における主要プレイヤーです。エンドツーエンドのサービス、高度な自動化、業界特化型近代化フレームワークにより、企業は変革の加速、コスト削減、俊敏性の向上を実現できます。

主要なメインフレーム近代化企業:

以下はメインフレーム近代化市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- IBM Corporation

- Accenture

- Amazon Web Services, Inc.

- TATA Consultancy Services Limited

- Capgemini

- Infosys Limited

- HCL Technologies Limited

- Wipro

- DXC Technology Company

- Open Text Corporation

最近の動向

- 2025年7月、情報技術インフラサービスプロバイダーであるKyndryl Inc.は、Amazon Web Services, Inc.のエージェント型AI機能を活用したアドバイザリーおよび実装サービスを導入しました。これにより、企業はメインフレームアプリケーションの移行や近代化をより迅速に、かつ期間とリスクを削減して進めることが可能となります。Kyndryl Inc.は、コンサルティングの専門知識を通じてソフトウェア開発ライフサイクルを効率化することで、お客様がAmazon Web Services, Inc.上でメインフレームアプリケーションを近代化する支援を行います。プラットフォームエンジニアリングを活用することで、アプリケーションの迅速な統合、プロビジョニング、デプロイを実現します。

- 2025年4月、IBMはAI環境向けに設計されたz17システムを発表しました。Telum IIプロセッサなどの高速化されたAIインフラストラクチャと、watsonx Code Assistant for ZやTest Accelerator for Zといった各種ツールを統合し、開発者の生産性向上、近代化の簡素化、メインフレーム環境における生成AIのサポートを実現します。

- 2025年3月、情報技術インフラサービスプロバイダーであるキンドリル社は、Google LLC傘下の技術企業Gemini Modelsと提携し、顧客がメインフレームアプリケーション/データの評価、近代化、移行を支援する取り組みを開始しました。両社の「Mainframe Modernization with Gen AI Accelerator Program」は、キンドリル社の深いメインフレーム専門知識とGoogle社のAIツールを組み合わせ、クラウドネイティブな近代化を加速させます。

グローバル・メインフレーム近代化市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、コンポーネント、組織規模、産業、地域に基づいてグローバル・メインフレーム近代化市場レポートをセグメント化しました。

- コンポーネント別見通し(収益、10億米ドル、2021年~2033年)

- ソフトウェア

- サービス

- 組織規模別見通し(収益、10億米ドル、2021年~2033年)

- 大企業

- 中小企業

- 産業別見通し(収益、10億米ドル、2021年~2033年)

- 銀行・金融・保険(BFSI)

- ITおよびIT関連サービス(IT&ITes)

- 医療

- 小売

- メディア・エンターテインメント

- 教育

- 製造業

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 調査方法論

1.3.1 情報収集

1.3.2 情報またはデータ分析

1.3.3 市場形成とデータ可視化

1.3.4 データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合状況分析

第3章 メインフレーム近代化市場の変数、動向、範囲

3.1. 市場概要/系譜的展望

3.2. 市場規模と成長見通し(10億米ドル)

3.3. 産業バリューチェーン分析

3.4. 市場動向

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. メインフレーム近代化市場分析ツール

3.5.1. ポーターの分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競争的対立

3.5.2. PESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的・社会的環境

3.5.2.3. 技術的環境

3.5.2.4. 環境的要因

3.5.2.5. 法的環境

第4章 メインフレーム近代化市場:構成要素別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. メインフレーム近代化市場:構成要素別動向分析(2024年および2033年、10億米ドル)

4.3. ソフトウェア

4.3.1. ソフトウェア市場収益推定値と予測(2021年~2033年、10億米ドル)

4.4. サービス

4.4.1. サービス市場収益予測(2021年~2033年、10億米ドル)

第5章 メインフレーム近代化市場:組織規模予測と動向分析

5.1. セグメントダッシュボード

5.2. メインフレーム近代化市場:組織規模推移分析(2024年および2033年、10億米ドル)

5.3. 大企業

5.3.1. 大企業向け市場収益予測(2021年~2033年、10億米ドル)

5.4. 中小企業

5.4.1. 中小企業市場収益予測と見通し、2021年~2033年(10億米ドル)

第6章 メインフレーム近代化市場:エンドユース別予測と動向分析

6.1. セグメントダッシュボード

6.2. メインフレーム近代化市場:エンドユース別推移分析、2024年と2033年 (10億米ドル)

6.3. 金融

6.3.1. 金融市場収益予測と見通し、2021年~2033年(10億米ドル)

6.4. ITおよびITサービス

6.4.1. ITおよびITサービス市場収益予測と見通し、2021年~2033年(10億米ドル)

6.5. 医療

6.5.1. 医療市場収益予測(2021年~2033年)(10億米ドル)

6.6. 小売

6.6.1. 小売市場収益予測(2021年~2033年) (10億米ドル)

6.7. メディア・エンターテインメント

6.7.1. メディア・エンターテインメント市場収益予測(2021年~2033年、10億米ドル)

6.8. 教育

6.8.1. 教育市場収益予測(2021年~2033年、10億米ドル)

6.9. 製造業

6.9.1. 製造業市場収益予測(2021年~2033年、10億米ドル)

6.10. その他

6.10.1. その他市場収益予測(2021年~2033年、10億米ドル)

第7章 メインフレーム近代化市場:地域別予測と動向分析

7.1. メインフレーム近代化市場の地域別シェア、2024年および2033年(10億米ドル)

7.2. 北米

7.2.1. 北米メインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

7.2.2. 北米メインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年、10億米ドル)

7.2.3. 北米メインフレーム近代化市場規模予測(組織規模別、2021年~2033年、10億米ドル)

7.2.4. 北米メインフレーム近代化市場規模予測(産業別、2021年~2033年、10億米ドル)

7.2.5. 米国

7.2.5.1. 米国メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

7.2.5.2. 米国におけるメインフレーム近代化市場の推定値および予測(コンポーネント別、2021年~2033年、10億米ドル単位)

7.2.5.3. 米国におけるメインフレーム近代化市場の推定値および予測(組織規模別、2021年~2033年、10億米ドル単位)

7.2.5.4. 米国メインフレーム近代化市場規模予測(産業別、2021年~2033年、10億米ドル)

7.2.6. カナダ

7.2.6.1. カナダメインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

7.2.6.2. カナダにおけるメインフレーム近代化市場の推定値と予測、コンポーネント別、2021年~2033年(10億米ドル)

7.2.6.3. カナダにおけるメインフレーム近代化市場の推定値と予測、組織規模別、2021年~2033年(10億米ドル)

7.2.6.4. カナダにおけるメインフレーム近代化市場の推定値および予測、産業別、2021年~2033年(10億米ドル)

7.2.7. メキシコ

7.2.7.1. メキシコにおけるメインフレーム近代化市場の推定値および予測、2021年~2033年 (10億米ドル)

7.2.7.2. メキシコにおけるメインフレーム近代化市場の推定値および予測、構成要素別、2021年~2033年(10億米ドル)

7.2.7.3. メキシコにおけるメインフレーム近代化市場の推定値および予測、組織規模別、2021年~2033年 (10億米ドル)

7.2.7.4. メキシコにおけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年(10億米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年 (10億米ドル)

7.3.2. ヨーロッパメインフレーム近代化市場規模予測(コンポーネント別)、2021年~2033年(10億米ドル)

7.3.3. ヨーロッパメインフレーム近代化市場規模予測(組織規模別)、2021年~2033年(10億米ドル)

7.3.4. ヨーロッパメインフレーム近代化市場規模予測(産業別、2021年~2033年)(10億米ドル)

7.3.5. 英国

7.3.5.1. 英国メインフレーム近代化市場規模予測(2021年~2033年) (10億米ドル)

7.3.5.2. 英国におけるメインフレーム近代化市場の規模予測(コンポーネント別、2021年~2033年)(10億米ドル)

7.3.5.3. 英国におけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年)(10億米ドル)

7.3.5.4. 英国におけるメインフレーム近代化市場の推定値および予測、産業別、2021年~2033年(10億米ドル)

7.3.6. ドイツ

7.3.6.1. ドイツにおけるメインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

7.3.6.2. ドイツにおけるメインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年、10億米ドル)

7.3.6.3. ドイツにおけるメインフレーム近代化市場規模予測(組織規模別、2021年~2033年、10億米ドル)

7.3.6.4. ドイツにおけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年、10億米ドル)

7.3.7. フランス

7.3.7.1. フランスにおけるメインフレーム近代化市場の規模予測(2021年~2033年、10億米ドル)

7.3.7.2. フランスにおけるメインフレーム近代化市場の規模予測(コンポーネント別、2021年~2033年、10億米ドル)

7.3.7.3. フランスにおけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年、10億米ドル) (10億米ドル)

7.3.7.4. フランスにおけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年(10億米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域におけるメインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

7.4.2. アジア太平洋地域におけるメインフレーム近代化市場の推定値および予測、構成要素別、2021年~2033年 (10億米ドル)

7.4.3. アジア太平洋地域におけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年) (10億米ドル)

7.4.4. アジア太平洋地域におけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年(10億米ドル)

7.4.5. 中国

7.4.5.1. 中国におけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

7.4.5.2. 中国メインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年)(10億米ドル)

7.4.5.3. 中国メインフレーム近代化市場規模予測(組織規模別、2021年~2033年、10億米ドル)

7.4.5.4. 中国メインフレーム近代化市場規模予測(産業別、2021年~2033年、10億米ドル)

7.4.6. 日本

7.4.6.1. 日本におけるメインフレーム近代化市場の推定値および予測、2021年~2033年 (10億米ドル)

7.4.6.2. 日本メインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年)(10億米ドル)

7.4.6.3. 日本メインフレーム近代化市場規模予測(組織規模別、2021年~2033年)(10億米ドル)

7.4.6.4. 日本におけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年)(10億米ドル)

7.4.7. インド

7.4.7.1. インドにおけるメインフレーム近代化市場の規模予測(2021年~2033年)(10億米ドル)

7.4.7.2. インドにおけるメインフレーム近代化市場の規模予測(コンポーネント別、2021年~2033年、10億米ドル)

7.4.7.3. インドにおけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年、10億米ドル)

7.4.7.4. インドにおけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年、10億米ドル)

7.4.8. オーストラリア

7.4.8.1. オーストラリアにおけるメインフレーム近代化市場の規模予測(2021年~2033年、10億米ドル)

7.4.8.2. オーストラリアにおけるメインフレーム近代化市場の推定値および予測(コンポーネント別、2021年~2033年、10億米ドル)

7.4.8.3. オーストラリアにおけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年、10億米ドル)

7.4.8.4. オーストラリアにおけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年 (10億米ドル)

7.4.9. 韓国

7.4.9.1. 韓国におけるメインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

7.4.9.2. 韓国におけるメインフレーム近代化市場の推定値および予測、コンポーネント別、2021年~2033年 (10億米ドル)

7.4.9.3. 韓国におけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年)(10億米ドル)

7.4.9.4. 韓国におけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年)(10億米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカにおけるメインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

7.5.2. ラテンアメリカにおけるメインフレーム近代化市場の推定値および予測、コンポーネント別、2021年~2033年 (10億米ドル)

7.5.3. ラテンアメリカにおけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年)(10億米ドル)

7.5.4. ラテンアメリカにおけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年) (10億米ドル)

7.5.5. ブラジル

7.5.5.1. ブラジルにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

7.5.5.2. ブラジルにおけるメインフレーム近代化市場の推定値と予測、コンポーネント別、2021年~2033年(10億米ドル)

7.5.5.3. ブラジルにおけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年)(10億米ドル)

7.5.5.4. ブラジルにおけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年)(10億米ドル)

7.6. 中東・アフリカ地域

7.6.1. 中東・アフリカ地域におけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

7.6.2. 中東・アフリカ地域におけるメインフレーム近代化市場の推定値と予測、コンポーネント別、2021年~2033年 (10億米ドル)

7.6.3. 中東・アフリカ地域におけるメインフレーム近代化市場の規模予測(組織規模別)、2021年~2033年(10億米ドル)

7.6.4. 中東・アフリカ地域におけるメインフレーム近代化市場の規模予測(産業別)、2021年~2033年(10億米ドル)

7.6.5. アラブ首長国連邦(UAE)

7.6.5.1. アラブ首長国連邦(UAE)におけるメインフレーム近代化市場の推定値と予測、2021年~2033年 (10億米ドル)

7.6.5.2. アラブ首長国連邦(UAE)におけるメインフレーム近代化市場の推定値と予測、コンポーネント別、2021年~2033年(10億米ドル)

7.6.5.3. アラブ首長国連邦(UAE)におけるメインフレーム近代化市場の推定値と予測、組織規模別、2021年~2033年 (10億米ドル)

7.6.5.4. アラブ首長国連邦(UAE)におけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年)(10億米ドル)

7.6.6. 南アフリカ

7.6.6.1. 南アフリカにおけるメインフレーム近代化市場の規模予測(2021年~2033年)(10億米ドル)

7.6.6.2. 南アフリカにおけるメインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年、10億米ドル)

7.6.6.3. 南アフリカにおけるメインフレーム近代化市場規模予測(組織規模別、2021年~2033年、10億米ドル)

7.6.6.4. 南アフリカにおけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年、10億米ドル)

7.6.7. サウジアラビア

7.6.7.1. サウジアラビアにおけるメインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

7.6.7.2. サウジアラビアにおけるメインフレーム近代化市場の推定値および予測、コンポーネント別、2021年~2033年 (10億米ドル)

7.6.7.3. サウジアラビアにおけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年)(10億米ドル)

7.6.7.4. サウジアラビアにおけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年(10億米ドル)

第8章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業の分類

8.3. 企業の市場ポジショニング

8.4. 企業の市場シェア分析

8.5. 企業ヒートマップ分析

8.6. 戦略マッピング

8.6.1. 事業拡大

8.6.2. 合併・買収

8.6.3. パートナーシップ・協業

8.6.4. 新規エンドユース展開

8.6.5. 研究開発

8.7. 企業プロファイル

8.7.1. IBMコーポレーション

8.7.1.1. 参加者概要

8.7.1.2. 財務実績

8.7.1.3. 製品ベンチマーキング

8.7.1.4. 最近の動向

8.7.2. アクセンチュア

8.7.2.1. 参加企業の概要

8.7.2.2. 財務実績

8.7.2.3. 製品ベンチマーキング

8.7.2.4. 最近の動向

8.7.3. アマゾン ウェブ サービス株式会社

8.7.3.1. 参加企業の概要

8.7.3.2. 財務実績

8.7.3.3. 製品ベンチマーク

8.7.3.4. 最近の動向

8.7.4. タタ コンサルタンシー サービシズ リミテッド

8.7.4.1. 参加企業の概要

8.7.4.2. 財務実績

8.7.4.3. 製品ベンチマーク

8.7.4.4. 最近の動向

8.7.5. キャップジェミニ

8.7.5.1. 参加企業の概要

8.7.5.2. 財務実績

8.7.5.3. 製品ベンチマーク

8.7.5.4. 最近の動向

8.7.6. インフォシス・リミテッド

8.7.6.1. 参加企業の概要

8.7.6.2. 財務実績

8.7.6.3. 製品ベンチマーキング

8.7.6.4. 最近の動向

8.7.7. HCLテクノロジーズ・リミテッド

8.7.7.1. 参加企業の概要

8.7.7.2. 財務実績

8.7.7.3. 製品ベンチマーク

8.7.7.4. 最近の動向

8.7.8. ウィプロ

8.7.8.1. 参加企業の概要

8.7.8.2. 財務実績

8.7.8.3. 製品ベンチマーク

8.7.8.4. 最近の動向

8.7.9. DXC技術社

8.7.9.1. 参加企業の概要

8.7.9.2. 財務実績

8.7.9.3. 製品ベンチマーキング

8.7.9.4. 最近の動向

8.7.10. オープン・テキスト社

8.7.10.1. 参加企業の概要

8.7.10.2. 財務実績

8.7.10.3. 製品ベンチマーキング

8.7.10.4. 最近の動向

表一覧

表1 メインフレーム近代化 – 産業概況と主要購買基準、2021年~2033年

表2 世界のメインフレーム近代化市場、2021年~2033年(10億米ドル)

表3 世界のメインフレーム近代化市場、コンポーネント別推定値および予測、2021年~2033年(10億米ドル)

表4 世界のメインフレーム近代化市場、組織規模別推定値および予測、2021年~2033年 (10億米ドル)

表5 グローバルメインフレーム近代化市場:用途別推定値と予測、2021年~2033年(10億米ドル)

表6 地域別グローバルメインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

表7 ソフトウェア別メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

表8 サービス別メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

表9 大企業別メインフレーム近代化市場規模予測(2021年~2033年)(10億米ドル)

表10 中小企業別メインフレーム近代化市場規模予測(2021年~2033年) (10億米ドル)

表11 金融分野別メインフレーム近代化市場規模予測(2021年~2033年)(10億米ドル)

表12 IT・ITサービス分野別メインフレーム近代化市場規模予測(2021年~2033年)(10億米ドル)

表13 医療分野におけるメインフレーム近代化市場の推定値と予測(2021年~2033年)(10億米ドル)

表14 小売分野におけるメインフレーム近代化市場の推定値と予測(2021年~2033年)(10億米ドル)

表15 メディア・エンターテインメント分野におけるメインフレーム近代化市場の推定値と予測(2021年~2033年、10億米ドル)

表16 教育分野におけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

表17 製造業分野におけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

表18 その他分野別メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

表19 北米メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

表20 北米メインフレーム近代化市場規模予測(コンポーネント別)、2021年~2033年(10億米ドル)

表21 北米メインフレーム近代化市場規模予測(組織規模別)、2021年~2033年 (10億米ドル)

表22 北米メインフレーム近代化市場規模予測(産業別)、2021年~2033年(10億米ドル)

表23 米国メインフレーム近代化市場規模予測、2021年~2033年(10億米ドル)

表24 米国メインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年)(10億米ドル)

表25 米国メインフレーム近代化市場規模予測(組織規模別、2021年~2033年)(10億米ドル) – 2033年(10億米ドル)

表26 米国メインフレーム近代化市場規模予測(産業別)、2021年~2033年(10億米ドル)

表27 カナダメインフレーム近代化市場規模予測、2021年~2033年(10億米ドル)

表28 カナダメインフレーム近代化市場規模予測 コンポーネント別、2021年~2033年(10億米ドル)

表29 カナダにおけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年、10億米ドル)

表30 カナダにおけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年 (10億米ドル)

表31 メキシコにおけるメインフレーム近代化市場の推定値と予測、コンポーネント別、2021年~2033年(10億米ドル)

表32 メキシコにおけるメインフレーム近代化市場の推定値と予測、組織規模別、2021年~2033年 (10億米ドル)

表33 メキシコにおけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年(10億米ドル)

表34 ヨーロッパにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年

(10億米ドル)

表35 ヨーロッパメインフレーム近代化市場規模予測(構成要素別)、2021年~2033年(10億米ドル)

表36 ヨーロッパメインフレーム近代化市場規模予測(組織規模別)、2021年~2033年 (10億米ドル)

表37 ヨーロッパメインフレーム近代化市場規模予測(産業別)、2021年~2033年(10億米ドル)

表38 英国メインフレーム近代化市場規模予測、2021年~2033年(10億米ドル)

表39 英国メインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年)(10億米ドル)

表40 英国メインフレーム近代化市場規模予測(組織規模別、2021年~2033年)(10億米ドル)

表41 英国メインフレーム近代化市場規模予測(産業別、2021年~2033年、10億米ドル)

表42 ドイツメインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

表43 ドイツメインフレーム近代化市場規模予測(構成要素別、2021年~2033年、10億米ドル) – 2033年(10億米ドル)

表44 ドイツにおけるメインフレーム近代化市場の規模推計と予測、組織規模別、2021年~2033年(10億米ドル)

表45 ドイツにおけるメインフレーム近代化市場の規模推計と予測、産業別、2021年~2033年 (10億米ドル)

表46 フランスにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

表47 フランスにおけるメインフレーム近代化市場の推定値と予測、構成要素別、2021年~2033年(10億米ドル)

表48 フランスにおけるメインフレーム近代化市場規模予測(組織規模別、2021年~2033年、10億米ドル)

表49 フランスにおけるメインフレーム近代化市場規模予測(産業別、2021年~2033年、10億米ドル)

表50 アジア太平洋地域におけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

表51 アジア太平洋地域におけるメインフレーム近代化市場の推定値と予測、コンポーネント別、2021年~2033年(10億米ドル)

表52 アジア太平洋地域におけるメインフレーム近代化市場の推定値と予測、組織規模別、2021年~2033年(10億米ドル) – 2033年(10億米ドル)

表53 アジア太平洋地域におけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年 (10億米ドル)

表54 中国メインフレーム近代化市場規模予測(2021年~2033年)(10億米ドル)

表55 中国メインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年) (10億米ドル)

表56 中国メインフレーム近代化市場規模予測(組織規模別、2021年~2033年)(10億米ドル)

表57 中国メインフレーム近代化市場規模予測(産業別、2021年~2033年)(10億米ドル)

表58 日本メインフレーム近代化市場規模予測(2021年~2033年)(10億米ドル)

表59 日本のメインフレーム近代化市場規模予測(構成要素別、2021年~2033年、10億米ドル)

表60 日本のメインフレーム近代化市場規模予測(組織規模別、2021年~2033年、10億米ドル) (10億米ドル)

表61 日本のメインフレーム近代化市場規模予測(産業別、2021年~2033年) (10億米ドル)

表62 インドのメインフレーム近代化市場規模予測(2021年~2033年)(10億米ドル)

表63 インドのメインフレーム近代化市場規模予測(2021年~2033年)、構成要素別(10億米ドル) (10億米ドル)

表64 インドのメインフレーム近代化市場規模予測(組織規模別、2021年~2033年)(10億米ドル)

表65 インドにおけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年(10億米ドル)

表66 オーストラリアにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

表67 オーストラリアのメインフレーム近代化市場規模予測(構成要素別、2021年~2033年、10億米ドル)

表68 オーストラリアのメインフレーム近代化市場規模予測(組織規模別、2021年~2033年、10億米ドル)

表69 オーストラリアにおけるメインフレーム近代化市場の推定値および予測、産業別、2021年~2033年(10億米ドル)

表70 韓国におけるメインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

表71 韓国メインフレーム近代化市場規模予測(2021年~2033年、単位:10億米ドル)

表72 韓国メインフレーム近代化市場規模予測(2021年~2033年、単位:10億米ドル)

表73 韓国メインフレーム近代化市場規模予測(産業別、2021年~2033年、10億米ドル)

表74 ラテンアメリカにおけるメインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

表75 ラテンアメリカにおけるメインフレーム近代化市場の推定値および予測、構成要素別、2021年~2033年(10億米ドル)

表76 ラテンアメリカにおけるメインフレーム近代化市場の規模推計と予測、組織規模別、2021年~2033年 (10億米ドル)

表77 ラテンアメリカにおけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年(10億米ドル)

表78 ブラジルにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

表79 ブラジルにおけるメインフレーム近代化市場規模予測(構成要素別、2021年~2033年)(10億米ドル)

表80 ブラジルにおけるメインフレーム近代化市場の規模予測(組織規模別、2021年~2033年、10億米ドル)

表81 ブラジルにおけるメインフレーム近代化市場の規模予測(産業別、2021年~2033年、10億米ドル) (10億米ドル)

表82 中東・アフリカ地域におけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

表83 中東・アフリカ地域におけるメインフレーム近代化市場の推定値と予測、コンポーネント別、2021年~2033年 (10億米ドル)

表84 中東・アフリカ地域におけるメインフレーム近代化市場規模予測(組織規模別、2021年~2033年)(10億米ドル)

表85 中東・アフリカ地域におけるメインフレーム近代化市場規模予測(産業別、2021年~2033年)(10億米ドル)

表86 アラブ首長国連邦(UAE)におけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

表87 アラブ首長国連邦(UAE)におけるメインフレーム近代化市場の推定値と予測、構成要素別、2021年~2033年 (10億米ドル)

表88 アラブ首長国連邦(UAE)におけるメインフレーム近代化市場の規模予測(組織規模別)、2021年~2033年(10億米ドル)

表89 アラブ首長国連邦(UAE)におけるメインフレーム近代化市場の規模予測(産業別)、2021年~2033年(10億米ドル)

表90 南アフリカ メインフレーム近代化市場規模予測(2021年~2033年)(10億米ドル)

表91 南アフリカ メインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年、10億米ドル)

表92 南アフリカ メインフレーム近代化市場規模予測(組織規模別、2021年~2033年、10億米ドル) (10億米ドル)

表93 南アフリカ メインフレーム近代化市場規模予測(産業別)、2021年~2033年(10億米ドル)

表94 サウジアラビア メインフレーム近代化市場規模予測、2021年~2033年

(10億米ドル)

表95 サウジアラビアのメインフレーム近代化市場規模予測(コンポーネント別、2021年~2033年)(10億米ドル)

表96 サウジアラビアのメインフレーム近代化市場規模予測(組織規模別、2021年~2033年) (10億米ドル)

表97 サウジアラビアにおけるメインフレーム近代化市場の推定値と予測、産業別、2021年~2033年 (10億米ドル)

図表一覧

図1 メインフレーム近代化市場のセグメンテーション

図2 アプリケーション環境

図3 情報調達

図4 データ分析エンドユース

図5 市場策定と検証

図6 データ検証と公開

図7 市場スナップショット

図8 セグメントスナップショット(1/2)

図9 セグメントスナップショット(2/2)

図10 競争環境概観

図11 メインフレーム近代化-市場規模と成長見通し(10億米ドル)

図12 メインフレーム近代化市場:産業バリューチェーン分析

図13 メインフレーム近代化市場:市場動向

図14 メインフレーム近代化市場:ポーターの分析

図15 メインフレーム近代化市場:PESTEL分析

図16 メインフレーム近代化市場:コンポーネント別シェア(2024年及び2033年、10億米ドル)

図17 メインフレーム近代化市場:コンポーネント別シェア(2024年及び2033年)

図18 ソフトウェア市場:推定値及び予測(2021年~2033年、収益、10億米ドル)

図19 サービス市場規模予測(2021年~2033年、収益、10億米ドル)

図20 組織規模別メインフレーム近代化市場シェア(2024年及び2033年、10億米ドル)

図21 組織規模別メインフレーム近代化市場:市場シェア(2024年及び2033年)

図22 大企業向け市場規模予測(2021年~2033年、収益、10億米ドル)

図23 中小企業向け市場規模予測(2021年~2033年、収益、10億米ドル)

図24 メインフレーム近代化市場における産業別シェア(2024年及び2033年、10億米ドル) (10億米ドル)

図25 メインフレーム近代化市場、産業別:市場シェア、2024年および2033年

図26 金融市場の見積もり及び予測、2021年~2033年(収益、10億米ドル)

図27 IT及びITサービス市場の見積もり及び予測、2021年~2033年(収益、10億米ドル)

図28 医療市場の見積もり及び予測、2021年~2033年(収益、10億米ドル)

図29 小売市場の見積もり及び予測、2021年~2033年(収益、10億米ドル)

図30 メディア・エンターテインメント市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図31 教育市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図32 製造市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図33 その他市場の見積もりと予測、2021年~2033年(収益、10億米ドル)

図34 メインフレーム近代化市場の収益、地域別、2024年及び2033年、 (10億米ドル)

図35 地域別市場:主なポイント

図36 地域別市場:主なポイント

図37 北米メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

図38 米国メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

図39 カナダメインフレーム近代化市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図40 メキシコにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

図41 ヨーロッパにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年 (10億米ドル)

図42 イギリスにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

図43 ドイツにおけるメインフレーム近代化市場の推定値と予測、2021年 – 2033年(10億米ドル)

図44 フランスにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

図45 アジア太平洋地域におけるメインフレーム近代化市場の推定値と予測、2021年~2033年(10億米ドル)

図46 中国メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

図47 日本メインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

図48 インドのメインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

図49 オーストラリアのメインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

図 50 韓国のメインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

図51 ラテンアメリカにおけるメインフレーム近代化市場の推定値および予測、2021年~2033年(10億米ドル)

図52 ブラジルにおけるメインフレーム近代化市場の推定値および予測、2021年~2033年 (10億米ドル)

図53 中東アフリカ地域(MEA)メインフレーム近代化市場規模予測(2021年~2033年)(10億米ドル)

図54 アラブ首長国連邦(UAE)メインフレーム近代化市場規模予測(2021年~2033年) (10億米ドル)

図55 南アフリカにおけるメインフレーム近代化市場の推定値と予測、2021年~2033年 (10億米ドル)

図56 サウジアラビアのメインフレーム近代化市場規模予測(2021年~2033年、10億米ドル)

図57 主要企業の分類

図58 企業の市場ポジショニング

図59 主要企業の市場シェア分析(2024年)

図60 戦略的フレームワーク

| ※参考情報 メインフレーム近代化とは、既存のメインフレームシステムを最新の技術やプラットフォームに移行させるプロセスを指します。これにより、ビジネスの柔軟性を高め、コストを削減し、デジタル変革を促進することが可能になります。メインフレームは、企業の基幹業務を支えるために長年使用されてきた高性能なコンピュータですが、その技術は時間の経過とともに古くなってしまうことがあります。近代化は、そうした課題を解決するために必要な取り組みです。 メインフレーム近代化にはいくつかの種類があります。一つは、アプリケーションの再構築です。既存のアプリケーションをモダンなプラットフォームに移行することで、保守性や拡張性を高めることができます。これには、マイクロサービスアーキテクチャやクラウドネイティブな技術の導入が含まれます。また、プログラミング言語のアップデートやフレームワークの改善も重要です。 次に、データベースの近代化もあります。古いメインフレームが使用しているデータベースは、最新のデータ管理技術に置き換えることで、データの価値を最大限に引き出すことができます。ビッグデータ分析やリアルタイムデータ処理に対応するために、NoSQLデータベースなどの現代的なデータストレージを利用することができます。 さらに、インフラストラクチャの近代化も重要な側面です。従来のメインフレームは専用ハードウェアに依存していますが、クラウドコンピューティングの普及により、より柔軟でスケーラブルな環境を提供することが可能になっています。これにより、データセンターのコストを削減し、リソースの利用効率を向上させることができます。 メインフレーム近代化の用途は多岐にわたります。業界としては、金融、製造、小売、公共機関など、幅広い分野で利用されています。具体的には、トランザクション処理、データ分析、顧客関係管理(CRM)などに活用されます。これにより、迅速な意思決定や顧客サービスの向上が実現でき、競争力を高めることができます。 関連技術としては、クラウドコンピューティング、コンテナ技術、DevOps、AI(人工知能)、ML(機械学習)などがあります。クラウドコンピューティングでは、メインフレームの機能をクラウド環境で提供し、運用コストを削減しつつ、柔軟なリソース管理を実現します。コンテナ技術は、アプリケーションを軽量な実行環境にパッケージ化することで、デプロイやスケーリングの効率を向上させます。 DevOpsは、開発と運用を統合する手法で、迅速な開発サイクルを実現します。さらに、AIやMLの導入は、データから価値を引き出す新たな方法を提供し、予測分析や自動化を通じてビジネスの効率化を図ります。 メインフレーム近代化は、単に古いシステムを新しい技術に置き換えるだけでなく、ビジネス全体の戦略として位置づけられるべきです。企業はこのプロセスを通じて、技術的な負債を軽減し、競争優位性を維持するための新たな基盤を構築することが求められます。近代化を成功させるためには、計画的なアプローチと適切なリソースの投資が不可欠です。企業文化や組織の支持も重要であり、近代化プロジェクトは全社的な取り組みとして実施されるべきです。これにより、マインドセットの変革も促され、持続可能な成長が期待できます。 |