主要な市場動向とインサイト

- 北米地域は2024年に47%超の最大の収益シェアを占め、世界の消防航空機市場を牽引しました。

- 米国の消防航空機市場は北米市場をリードし、2024年に最大の収益シェアを維持しました。

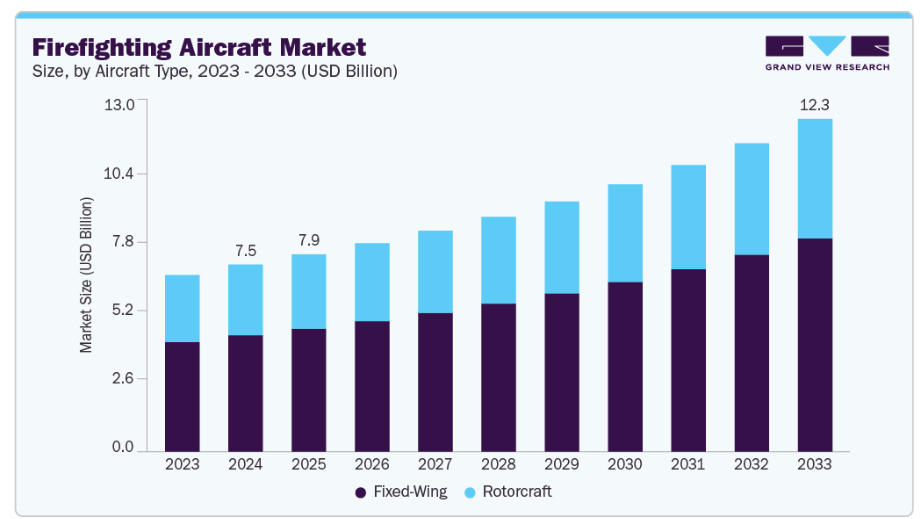

- 航空機タイプ別では、固定翼機セグメントが市場をリードし、2024年に62%超の最大の収益シェアを占めました。

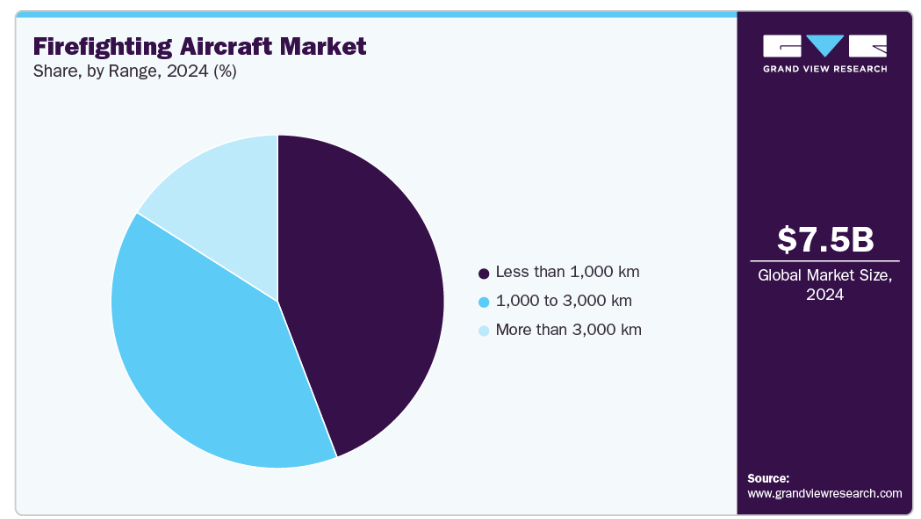

- 航続距離別では、1,000km未満セグメントが市場をリードし、2024年には44%超の最大の収益シェアを占めました。

- 最大離陸重量別では、8,000~30,000kg(中重量航空機)セグメントが市場をリードし、2024年には53%超の最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:74億7,540万米ドル

- 2033年予測市場規模:132億9,990万米ドル

- CAGR(2025-2033年):6.8%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が著しい市場

市場成長の主な要因は、世界的に山火事の発生頻度と深刻度が増加していることであり、これにより特殊航空消火機材に対する持続的な需要が生じております。遠隔地や険しい地形における迅速な対応能力への需要の高まりが、先進的な消防航空機の導入を促進しています。次世代アビオニクス、赤外線画像技術、リアルタイム火災マッピング技術の統合により、作戦の精度が大幅に向上し、付随的な被害が軽減されます。救助能力を備えた多目的航空機への注目が高まっていることが、機材の近代化努力を後押ししており、これにより消防航空機産業の成長が大幅に促進されると予想されます。

気候変動、長期化する干ばつ、極端な熱波により山火事の頻度と深刻度が増していることが、消防航空機市場の成長を大きく後押ししています。高度な消火剤散布システムと大型水タンクを備えた航空機は、特に地上隊が到達困難な遠隔地や険しい地形において、急速に拡大する火災の迅速な鎮圧を可能にします。このような高速・大規模な消火活動の需要増加が、消防航空機産業への投資を加速させています。

さらに、多目的任務能力への重視の高まりが、消防航空機産業の主要な成長ドライバーとなりつつあります。現代的な設計では、消防活動、捜索救助、災害救援任務の間で航空機を切り替え可能なモジュール式システムが採用されています。この汎用性は、運用者のコスト効率を向上させ、年間を通じた資産活用を保証します。多機能プラットフォームへのこの需要は、防衛分野におけるイノベーションを促進し、採用を拡大しています。

さらに、航空消火技術の進歩は運用効率に革命をもたらしています。GPS誘導投下システム、熱画像センサー、AI支援型火災マッピングの統合により、火災線やホットスポットへのより精密な標的設定が可能となりました。これらの技術的向上は水の浪費を削減し、任務の精度を高め、乗組員の安全性を向上させます。データ駆動型の航空消火が増加する中、先進的な航空電子システムを搭載した次世代航空機への依存度が高まっています。

加えて、航空機メーカーと消防管理機関との連携強化により、専門的な消火ソリューションの開発が促進されています。戦略的パートナーシップは、特定の地域ニーズに合わせた航空機の設計につながっています。共同研究開発イニシアチブは、環境規制対応のため、エコフレンドリーな消火剤材料や排出量削減推進システムにも焦点を当てています。この協業アプローチは、イノベーションを促進し、配備準備態勢を改善し、先進的な消防航空機産業の世界的な普及を加速させています。

航空機の種類別インサイト

2024年、固定翼セグメントは62%以上の市場シェアで市場を支配しました。その理由は、優れた運用効率、大容量の積載能力、そして単一任務で広大な火災被災地域をカバーできる能力にあります。空中消火機や両用スクーパーなどの固定翼消防航空機は、特に森林や山岳地帯における大規模な山火事の鎮圧において重要な役割を果たしています。政府による航空消火機材の近代化投資の増加が、このセグメントの成長を促進しております。投下精度システムの向上、デジタル火災マッピング技術、次世代タンク技術の発展が、航空消火機産業における固定翼機の優位性をさらに強化しております。

回転翼機セグメントは、2025年から2033年にかけて6%を超える著しいCAGR(年平均成長率)が見込まれております。この成長は、卓越した汎用性、機動性、および低高度での精密消火能力に起因するものでございます。人口密集地域や重要インフラ付近での山火事発生頻度の高まりにより、限られた空間からの運用や近隣水源からの迅速な給水能力を備えた回転翼機への需要が加速しております。先進的な航空電子機器、熱画像技術、自律飛行システムの統合により、安全性と精度が向上しています。多目的ヘリコプターや機体近代化プログラムへの政府投資の増加が、消防航空機市場における本セグメントの急速な拡大を後押しすると予想されます。

範囲に関する洞察

2024年には、1,000km未満のセグメントが最大の市場シェアを占めました。これは、局所的な消火任務における効率性と、小規模地域や都市と森林の境界地域における費用対効果の高さが要因です。本セグメントは、分散型消火戦略の普及拡大と、機動性に優れ、メンテナンスが容易なプラットフォームの需要増加の恩恵を受けております。航空電子機器、軽量複合材料、モジュール式消火装備の継続的な技術革新により、性能と運用柔軟性がさらに向上し、セグメントの持続的な成長を支えております。

1,000~3,000kmセグメントは、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されます。この成長は、運用持続時間と積載容量の理想的なバランスによって牽引されています。このカテゴリーの航空機は、短いターンアラウンド時間で複数の出動を効率的に遂行でき、山火事への迅速な対応を可能にします。多目的運用能力への需要の高まりと、短い滑走路からの運用能力が、導入をさらに促進しています。政府機関は運用コストの低さから中距離航空機をますます重視しており、これにより消防航空機産業における当該セグメントの成長が強化されています。

最大離陸重量に関する分析

2024年には8,000~30,000kg(中重量航空機)セグメントが最大の市場シェアを占めました。これは積載能力、機動性、運用コストの最適なバランスが要因です。消火活動と監視任務を両立する多機能構成の採用拡大が、その魅力をさらに高めています。険しい地形や短い滑走路へのアクセスが可能な航空機を重視する政府による調達計画の増加が、このセグメントの世界消防航空機市場における主導的地位を強化しています。

30,000kg超(重量級航空機)セグメントは、2025年から2033年にかけて著しいCAGR(年平均成長率)が見込まれます。この成長は、世界的な山火事の規模と激化の進行、ならびに長距離・大容量の空中消火資産に対する需要の高まりによって牽引されています。先進的な航空電子機器、高効率散布システム、次世代ミッション管理技術の統合が進むことで、その性能はさらに向上しています。国境を越えた山火事対応のための国際協力やリース施策が、大型消火航空機の導入を促進し、このセグメントの堅調な成長軌道を後押ししています。

地域別インサイト

北米の消防航空機市場は、2024年に47%超の最大の市場シェアを占めました。これは主に、同地域における大規模山火事の発生頻度増加が要因です。連邦補助金や州レベルの山火事軽減プログラムを含む堅調な政府資金が、航空消防機隊の調達と近代化を支えています。赤外線マッピング、GPS誘導型遅延剤散布、リアルタイム航空監視といった先端技術の採用により、運用効率と安全性が向上しており、北米が消防航空機産業の主要拠点としての地位を確固たるものにしております。

米国消防航空機市場の動向

米国消防航空機市場は、2025年から2033年にかけて年平均成長率(CAGR)5%超で拡大が見込まれております。これは、航空消防機隊に対する連邦政府および州政府の資金増加に加え、米国森林局(USFS)および国立機関間消防センター(NIFC)による航空機能力の近代化・拡充に向けた取り組みが背景となっております。政府の支援政策、災害対策予算、遠隔地や険しい地形における迅速な対応能力への重視の高まりが、米国における消防航空機の導入をさらに促進しています。

ヨーロッパ消防航空機市場の動向

ヨーロッパ消防航空機市場は、2025年から2033年にかけて年平均成長率(CAGR)5%超で成長すると予測されています。ヨーロッパでは、気候変動に伴う大規模山火事の頻発、長期化する熱波、干ばつ状態の増加が市場成長を牽引しています。ヨーロッパ連合(EU)の災害対応体制強化により、近代的な航空消火資産への多額の投資が進められています。ヨーロッパの航空宇宙メーカーやサービスプロバイダーの積極的な参画に加え、厳格な安全・運用基準が、地域全体の消防航空機運用の効率向上と技術革新を促進しています。

英国の消防航空機市場は、今後数年間で大幅な拡大が見込まれます。これは、森林火災の増加に対応し、政府が災害対策の強化に注力していることが背景にあります。英国消防救助隊の近代化計画に航空消火能力が組み込まれたことで、より迅速な対応が求められるようになっています。英国では、緊急共同作戦における王立空軍や沿岸警備隊との機関間連携強化が推進されており、これにより多機能型消防航空機の導入が進み、運用効率と全国的なカバー率の向上が図られています。

ドイツの消防航空機市場は、気候変動に伴う火災リスクの増大、特に森林が豊富な地域において、山火事予防と迅速な緊急対応への注力が強まっていることが背景にあります。EU市民保護メカニズムへのドイツの参加は、国内任務とEU任務の両方で迅速に展開可能な相互運用性のある航空機への需要をさらに高めています。厳格な航空安全規制と先進的な航法システムの統合が相まって、同国における技術的に高度な消防航空機の調達を促進しています。

アジア太平洋地域の消防航空機市場の動向

アジア太平洋地域の消防航空機市場は、2025年から2033年にかけて9%を超える最高水準のCAGRで成長すると予測されています。火災発生リスクの高い地域への急速な都市拡大、重要インフラや自然保護区の保護ニーズの高まりが、各国政府による消防航空機の導入を促しています。災害管理における国境を越えた協力の増加が、消防航空機の調達を加速させています。GPS誘導消火剤散布や暗視作戦などの先進技術の採用は、運用効率をさらに向上させ、アジア太平洋地域全体の市場成長を促進しています。

日本の消防航空機市場は、頻発する山火事を背景に、災害対策と迅速な対応能力への注力が強まっていることから、勢いを増しています。日本の複雑な地形と森林が密集した地域では、アクセス困難な区域でも運用可能な高機動性の回転翼機および水陸両用固定翼機が求められています。強力な国内航空宇宙製造能力と協力体制がイノベーションを促進し、全国での特殊消火航空機の配備を加速させています。

中国における消防航空機市場は、森林地帯や草原地帯での大規模山火事の頻発を背景に、堅調な成長を見せております。政府の防災体制強化と緊急対応の近代化への注力により、先進的な航空消防機隊への大規模な投資が進んでおります。中国の国家森林保護政策における強力な政策イニシアチブは、精密な散水システムとリアルタイムの火災マッピング技術を備えた航空機の採用を促進しています。この戦略的な推進は、中国の増大するニーズをサポートし、消防航空機産業を強化しています。

主要消防航空機メーカーに関する洞察

この市場で事業を展開している主要企業には、ロッキード・マーティン社やエアバス社などが含まれます。

- ロッキード・マーティン社は、防衛および航空宇宙分野における世界的なリーダーであり、消防航空機市場でも圧倒的な存在感を示しています。C-130J スーパーハーキュリーズの民間認証バージョンである LM-100J ファイアハークにより、ロッキード社は、状況認識と夜間戦闘能力のための先進的なアビオニクスを搭載し、低高度、低速の消火任務に、堅牢で実績のある空中給油機の性能をもたらしています。また、シコルスキー社の FIREHAWK ヘリコプターは、激しい消防活動のために設計された頑丈な機体で、多目的任務、迅速な放水、捜索救助、ホイスト、医療搬送など、あらゆる任務に対応します。

- エアバス社は、幅広いヘリコプターとモジュラー式の革新的な技術を提供し、航空消防の主要企業として際立っています。同社のH125およびH215ヘリコプターは、バケットまたは腹部タンクによる放水装備を備え、迅速かつ精密な放水が可能です。また固定翼プラットフォーム向けモジュラーソリューションの先駆者でもあり、エアバス社はA400M軍用輸送機を対地戦闘機へ変換する着脱式キットの試験を進めています。

- バイキング・エア社およびネプチューン・アビエーション・サービス社は、消火航空機市場における新興参入企業の一例です。

- バイキング・エア社は水陸両用航空機分野の新興企業として、従来型プラットフォームから最先端モデルへの移行を進めており、これにより航空消火分野における新たな主要プレイヤーとしての地位を確立しつつあります。同社は現在、カナダールCL-415の後継機であるDHC-515を製造・サポートしており、性能とアビオニクスを向上させています。これにより世界中の水陸両用航空消火能力が活性化されています。

- ネプチューン・アビエーション・サービスは、精密な空中消火を目的としたBAe 146エアタンカーの専門機隊で知られる、世界的な消防航空機市場における新興プレイヤーです。同社は先進的な消火剤散布システムによる航空機の改修・近代化に注力し、山火事のホットスポットを効率的にカバーしつつ環境への影響を最小限に抑えることを可能にしております。ネプチューン・アビエーション社は、機体近代化、運用信頼性、任務遂行態勢の確立に注力しており、これにより消防航空機業界における新興勢力としての地位を確固たるものにしております。

主要消防航空機メーカー:

以下は消防航空機市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Lockheed Martin Corporation

- AIRBUS

- Leonardo S.p.A.

- Textron Inc.

- Air Tractor, Inc.

- Bombardier

- Viking Air Ltd.

- Neptune Aviation Services

- Conair.

- Kaman Corporation

最近の動向

- 2025年8月、ネプチューン・アビエーション・サービス社は、エアバスA319機をベースとした次世代空中消火機の開発計画を推進中であることを発表しました。本改造は、容量と効率の向上により消火能力の強化を目的としております。この戦略的アップグレードにより、ネプチューン社は空中消火の有効性を大幅に向上させ、進化する山火事の課題に対応できる体制を整えることになります。

- 2025年6月、エアバス社とスペース社はA400M消防実証機キットの一連の試験投下および実証試験を完了いたしました。試験では、同機が大量の水を運搬・投下する能力を有し、山火事消火活動における潜在能力を高めることが実証されました。これにより、柔軟性、迅速な展開能力、運用効率が強調され、消防航空機産業において画期的な資産としての地位を確立いたしました。

- 2025年4月、コナアール社はダッシュ8 Q400ATおよびQ400MR機が山火事鎮圧をはじめとする消火活動において極めて高い効果を発揮していることを発表しました。同機の汎用性と性能は、種類II航空消火機カテゴリーにおける主力機としての地位を確固たるものにしております。この継続的な成功は、効果的な山火事対応に対する世界的な需要の高まりに応え、信頼性の高い先進的な消火航空機を提供するコナアール社のリーダーシップを浮き彫りにするものです。

世界の消防航空機市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の技術の分析を提供するとともに、世界、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは消防航空機市場レポートを、航空機の種類、航続距離、最大離陸重量、地域に基づいてセグメント化しております:

- 航空機種類別見通し(収益、百万米ドル、2021年~2033年)

- 回転翼機

- 固定翼機

- 航続距離別見通し(収益、百万米ドル、2021年~2033年)

- 1,000km未満

- 1,000km~3,000km

- 3,000km超

- 最大離陸重量別見通し(収益、百万米ドル、2021年~2033年)

- 8,000 kg未満(軽量航空機)

- 8,000~30,000 kg(中重量航空機)

- 30,000 kg超(重量航空機)

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 消防航空機市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業課題

3.3. 消防航空機市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 消防航空機市場:航空機種類別推定値及びトレンド分析

4.1. セグメント概要

4.2. 消防航空機市場:航空機種類別動向分析、2024年および2033年(百万米ドル)

4.3. 回転翼機

4.3.1. 回転翼機市場収益予測、2021年~2033年(百万米ドル)

4.4. 固定翼機

4.4.1. 固定翼機市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 消防航空機市場:航続距離予測と動向分析

5.1. セグメントダッシュボード

5.2. 消防航空機市場:航続距離動向分析、2024年及び2033年(百万米ドル)

5.3. 1,000 km未満

5.3.1. 1,000 km未満の市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4. 1,000~3,000 km

5.4.1. 1,000~3,000 km 市場収益予測と推計、2021年~2033年(百万米ドル)

5.5. 3,000 km超

5.5.1. 3,000 km超 市場収益予測と推計、2021年~2033年(百万米ドル)

第6章 消防航空機市場:最大離陸重量の推定値と傾向分析

6.1 セグメントダッシュボード

6.2 消防航空機市場:最大離陸重量の推移分析、2024年および2033年(百万米ドル)

6.3 8,000 kg未満(軽量航空機)

6.3 1. 8,000 kg未満(軽量航空機)市場収益予測と見通し、2021年~2033年(百万米ドル)

6.4. 8,000~30,000 kg(中重量航空機)

6.4.1. 8,000~30,000 kg(中重量機)市場収益予測(2021年~2033年、百万米ドル)

6.5. 30,000 kg超(重量機)

6.5.1. 30,000 kg超(重量級航空機)市場収益予測(2021年~2033年、百万米ドル)

第7章 消防航空機市場:地域別予測と動向分析

7.1. 消防航空機市場(地域別、2024年及び2033年)

7.2. 北米

7.2.1. 北米消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ消防航空機市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ消防航空機市場規模予測(2021年~2033年)(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス消防航空機市場規模予測(2021年~2033年)(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの消防航空機市場規模予測(2021年~2033年)(百万米ドル)

7.3.4. フランス

7.3.4.1. フランスの消防航空機市場規模予測(2021年~2033年)(百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 中国

7.4.2.1. 中国の消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.4.3. 日本

7.4.3.1. 日本の消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.4.4. インド

7.4.4.1. インドの消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国の消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアの消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカにおける消防航空機市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルにおける消防航空機市場の推定値および予測、2021年~2033年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカにおける消防航空機市場の推定値と予測、2021年~2033年(百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビアの消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦の消防航空機市場規模予測(2021年~2033年、百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの消防航空機市場の見積もりと予測、2021年~2033年(単位:百万米ドル

第8章 競争環境

8.1. 企業の分類

8.2. 企業の市場での位置付け

8.3. 企業のヒートマップ分析

8.4. 企業プロフィール/上場企業

8.4.1. ロッキード・マーティン社

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. サービスベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. エアバス

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. サービスベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. レオナルド S.p.A.

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. サービスベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. テキストロン社

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. サービスベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. エアトラクター社

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. サービスベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. ボンバルディア

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. サービスベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. バイキング・エア社

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. サービスベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. ネプチューン・アビエーション・サービス社

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. サービスベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. コネア社

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. サービスベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. カマン社

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. サービスベンチマーキング

8.4.10.4. 戦略的取り組み

表一覧

表1 消防航空機市場規模の推定値と予測、2021年~2033年(百万米ドル)

表2 航空機種類別消火航空機市場、2021年~2033年(百万米ドル)

表3 航続距離別消火航空機市場、2021年~2033年 (百万米ドル)

表4 消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表5 回転翼機市場規模推計と予測、2021年~2033年(百万米ドル)

表6 固定翼機市場の見積もりと予測、2021年~2033年(百万米ドル)

表7 1,000km未満の市場の見積もりと予測、2021年~2033年(百万米ドル)

表8 1,000~3,000km市場規模予測(2021~2033年、百万米ドル)

表9 3,000km超市場規模予測(2021~2033年、百万米ドル)

表10 8,000kg未満(軽量航空機)市場規模予測(2021-2033年、百万米ドル)

表11 8,000~30,000kg(中重量航空機)市場規模予測(2021-2033年、百万米ドル)

表12 30,000kg超(重量級航空機)市場規模予測、2021年~2033年(百万米ドル)

表13 北米消防航空機市場、航空機種類別、2021年~2033年 (百万米ドル)

表14 北米消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表15 北米消防航空機市場、最大離陸重量別、2021年~2033年 (百万米ドル)

表16 米国消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表17 米国消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表18 米国 消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表19 カナダ消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表20 カナダ消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表21 カナダ 消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表22 メキシコ 消防航空機市場、航空機の種類別、2021年~2033年(百万米ドル)

表23 メキシコ 消防航空機市場、航続距離別、2021年~2033年 (百万米ドル)

表24 メキシコ消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表25 ヨーロッパ消防航空機市場、航空機種類別、2021年~2033年

(百万米ドル)

表26 ヨーロッパの消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表27 ヨーロッパの消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表28 英国消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表29 英国消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表30 英国消防航空機市場、最大離陸重量別、2021年~2033年 (百万米ドル)

表31 ドイツの消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表32 ドイツの消防航空機市場、航続距離別、2021年~2033年

(百万米ドル)

表33 ドイツの消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表34 フランスの消防航空機市場、航空機種類別、2021年~2033年 (百万米ドル)

表35 フランス消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表36 フランス消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表37 アジア太平洋地域の消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表38 アジア太平洋地域の消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表39 アジア太平洋地域の消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表40 中国の消防航空機市場、航空機の種類別、2021年~2033年(百万米ドル)

表41 中国消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表42 中国消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表43 日本の消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表44 日本の消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表45 日本の消防航空機市場、最大離陸重量別、2021年~2033年 (百万米ドル)

表46 インド消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表47 インドの消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表48 インドの消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表49 韓国の消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表50 韓国の消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表51 韓国の消防航空機市場、最大離陸重量別、

2021年~2033年(百万米ドル)

表52 オーストラリアの消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表53 オーストラリアの消防航空機市場、航続距離別、2021年~2033年 (百万米ドル)

表54 オーストラリアの消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表55 ラテンアメリカ消火航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表56 ラテンアメリカ消火航空機市場、航続距離別、2021年~2033年(百万米ドル)

表57 ラテンアメリカ消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表58 ブラジル消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表59 ブラジル消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表60 ブラジル消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表61 中東・アフリカ消防航空機市場、航空機種類別、2021年~2033年 (百万米ドル)

表62 中東・アフリカ消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表63 中東・アフリカ消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表64 サウジアラビア 消防航空機市場、航空機種類別、2021年~2033年(百万米ドル)

表65 サウジアラビア 消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表66 サウジアラビア 消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表67 アラブ首長国連邦 消防航空機市場、航空機の種類別、2021年~2033年(百万米ドル)

表68 アラブ首長国連邦(UAE)の消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表69 アラブ首長国連邦(UAE)の消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

表70 南アフリカの消防航空機市場、航空機の種類別、2021年~2033年 (百万米ドル)

表71 南アフリカ消防航空機市場、航続距離別、2021年~2033年(百万米ドル)

表72 南アフリカ消防航空機市場、最大離陸重量別、2021年~2033年(百万米ドル)

図表一覧

図1 消防航空機市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 消防航空機市場概要

図7 消防航空機市場セグメント概要

図8 消防航空機市場競争環境概要

図9 市場調査プロセス

図10 市場推進要因関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来への影響)

図12 航空機種類別消防航空機市場、主なポイント

図13 航空機種類別消防航空機市場、市場シェア(2024年および2033年)

図14 回転翼機市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図15 固定翼機市場規模予測(2021年~2033年、百万米ドル)

図16 消防航空機市場:航続距離別 主要ポイント

図17 消防航空機市場:航続距離別 市場シェア(2024年及び2033年)

図18 1,000km未満の市場規模予測(2021年~2033年、百万米ドル)

図19 1,000km~3,000kmの市場規模予測(2021年~2033年、百万米ドル)

図20 3,000km超の市場規模予測(2021年~2033年、百万米ドル)

図21 最大離陸重量別消防航空機市場、主なポイント

図22 最大離陸重量別消防航空機市場、市場シェア(2024年及び2033年)

図23 8,000kg未満(軽量機)市場規模予測(2021年~2033年、百万米ドル)

図24 8,000~30,000kg(中重量)市場の見積もり及び予測、2021年~2033年(百万米ドル)

図25 30,000kg超(重量航空機)市場の見積もり及び予測、2021年~2033年(百万米ドル)

図26 地域別市場:主なポイント

図27 北米消防航空機市場規模予測(2021年~2033年、百万米ドル)

図28 米国消防航空機市場規模予測(2021年~2033年、百万米ドル)

図29 カナダ消防航空機市場規模予測(2021年~2033年、百万米ドル)

図30 メキシコ消防航空機市場規模予測(2021年~2033年、百万米ドル)

図31 ヨーロッパの消防航空機市場規模予測(2021年~2033年、百万米ドル)

図32 英国の消防航空機市場規模予測(2021年~2033年、百万米ドル)

図33 ドイツの消防航空機市場規模予測(2021年~2033年、百万米ドル)

図34 フランスにおける消防航空機市場の推定値と予測、2021年~2033年(百万米ドル)

図35 アジア太平洋地域における消防航空機市場の推定値と予測、2021年~2033年(百万米ドル)

図36 中国の消防航空機市場規模予測(2021年~2033年、百万米ドル)

図37 日本の消防航空機市場規模予測(2021年~2033年、百万米ドル)

図38 インドの消防航空機市場規模予測(2021年~2033年、百万米ドル)

図39 韓国の消防航空機市場規模予測(2021年~2033年、百万米ドル)

図40 オーストラリアの消防航空機市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図41 ラテンアメリカにおける消防航空機市場の推定値と予測、2021年~2033年(百万米ドル)

図42 ブラジルにおける消防航空機市場の見積もり及び予測、2021年~2033年(百万米ドル)

図43 中東・アフリカにおける消防航空機市場の見積もり及び予測、2021年~2033年(百万米ドル)

図44 サウジアラビアにおける消防航空機市場の見積もり及び予測、2021年~2033年 (百万米ドル)

図45 アラブ首長国連邦(UAE)の消防航空機市場規模予測(2021年~2033年)(百万米ドル)

図46 南アフリカの消防航空機市場規模予測(2021年~2033年)(百万米ドル)

図47 主要企業の分類

図48 戦略フレームワーク

| ※参考情報 消防用航空機は、火災現場において迅速かつ効果的に消火活動を行うための特別な設計を持つ飛行機やヘリコプターを指します。これらの航空機は、地上消防隊がアクセスしづらい地域や、大規模な森林火災のような広範囲な火災に対処するのに非常に重要な役割を果たしています。 消防用航空機の種類は大きく分けて、固定翼機と回転翼機に分類されます。固定翼機は、主に水や消火剤を投下するための広いウイングを備えており、飛行速度が速く、広範囲に効率よく消火活動を行うことができます。具体的には、ボンバーディアのCL-415やダグラスDC-10の改造機などが有名で、これらは大量の水や消火剤を空中で撒く能力に優れています。一方、回転翼機は、ヘリコプターの形態で、特に狭い場所やアクセスが難しい地域に柔軟に対応できるため、火災の初期対応において不可欠です。具体的な機種としては、ボーイングのCH-47チヌークや、ユーロコプターのEC-135が挙げられます。 消防用航空機の主な用途には、火災の初期消火、火線の延焼を防ぐための水の散布、さらには地上の消火活動を援助することが含まれます。特に森林火災や山岳地帯での火災では、航空機が上空から水を散布することで、迅速に火の広がりを抑えることが可能です。また、航空機は地上にいる消防士に情報を提供し、戦略を立てるための重要な役割も担っています。 関連技術としては、航空機の消火能力を向上させるために様々なイノベーションが行われています。例えば、最新の消防用航空機は、GPSやドローン技術を活用して、より正確に水や消火剤を投下することができるようになっています。また、これらの航空機には冷却システムや特殊な消火剤を搭載することもあり、これにより火災をより効果的に抑えることが可能です。 さらに、航空機による消火活動は、地上の治水や防災と連携して行われることが多く、地域の消防組織と密接に連携することが求められます。気象条件や地形、燃料の種類など、様々な要因が火災の拡大に影響を与えるため、航空機の運用には高度な専門知識が必要です。 消防用航空機の運用にはコストがかかりますが、その効果は多大です。大規模な森林火災の場合、航空機を使うことで地上の消防隊の労力を大幅に削減し、より早く火災を制圧することに貢献しています。また、一般市民を守るための重要なツールでもあり、特に夏季に発生する火災の増加に対応するために、航空機の利用は今後ますます重要性を増していくと考えられます。 最終的に、消防用航空機は火災現場において迅速かつ効果的な消火活動を行うために欠かせない存在であり、その種類や技術、運用方法が多岐にわたることから、多くの専門家による研究や開発が行われています。これにより、将来的にはますます効率的な消火活動が可能になることが期待されます。 |