主要市場動向とインサイト

- アジア太平洋地域は、2024年に44.0%という最大の収益シェアで鉄道車両市場をリードしました。

- 製品別では、貨車セグメントが2024年に40.9%という最大の収益シェアで市場を牽引しました。

- 種類別では、ディーゼルセグメントが2024年に最大の市場収益シェアを占めました。

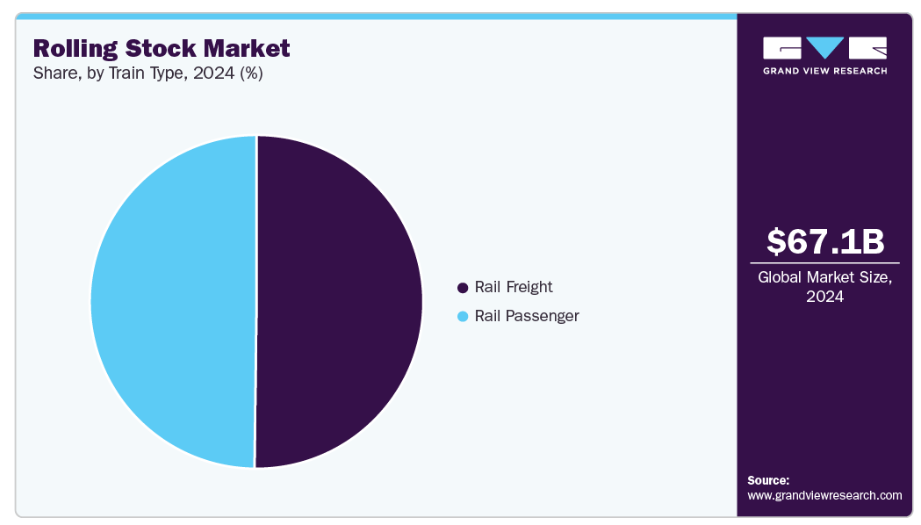

- 列車種類のうち、2024年に鉄道貨物セグメントが最大の市場収益シェアを占めました。

市場規模と予測

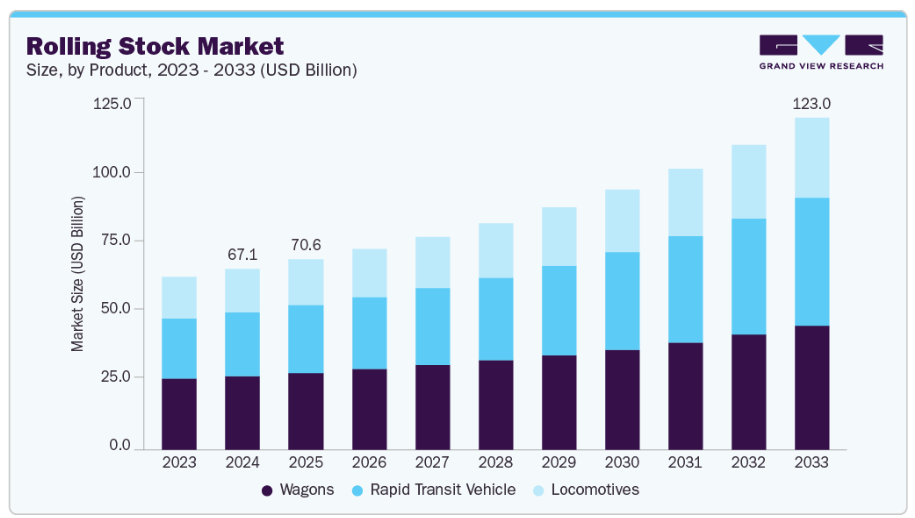

- 2024年市場規模:671億2,000万米ドル

- 2033年予測市場規模:1,230億1,000万米ドル

- CAGR(2025-2033年):7.2%

- アジア太平洋地域:2024年における最大市場

- ヨーロッパ:最も成長が速い市場

新興地域における高速鉄道網の拡大は新たな機会となり、鉄道車両需要を大幅に押し上げる可能性があります。しかしながら、市場は高額な資本支出や長いプロジェクトリードタイムといった課題に直面しています。注目すべき傾向として、モノのインターネット(IoT)と予知保全技術の統合が進み、鉄道運営の効率性向上とダウンタイム削減が図られています。

複数の政府機関や民間企業は、輸送インフラの強化に注力するとともに、大量の貨物を輸送可能な鉄道車両を多数導入しており、これが市場成長に寄与しています。例えば、Global Railway Reviewによれば、2023年1月時点でインド鉄道は同国貨物輸送の約27%を担っています。これを受け、インド政府は今後数年間で鉄道貨物輸送のシェアを約40~45%まで引き上げることを目指しております。目標達成のため、政府は主要鉄道車両産業との連携・提携を含む様々な戦略的取り組みに注力しており、これには先進車両の導入や関連鉄道インフラの高度化に向けた多額の投資が伴います。

鉄道インフラへの投資増加は、鉄道車両市場の成長に大きな影響を与えています。鉄道インフラへの投資が増えるにつれ、車両の近代化への注目が高まっています。これには、より強力なエンジンによる機関車のアップグレード、優れたブレーキシステムの導入、客車における乗客の快適性向上が含まれます。さらに、電気列車や代替燃料で駆動する列車など、環境に優しい車両の使用も含まれます。鉄道インフラへの投資増加は、鉄道ネットワークの拡大にもつながり、結果として鉄道車両需要を牽引する可能性があります。

これには、拡大したネットワークのニーズに対応するための新型機関車、客車、貨車の購入が含まれます。線路の改良(曲線数の削減や近代的な信号システムの導入など)といったインフラのアップグレードも、市場成長に寄与しています。例えば、2023年3月にはシーメンス社が米国ノースカロライナ州に先進的な製造・鉄道サービス施設を建設するため、2億2000万米ドルの投資を発表しました。これらの新施設は、国内における乗客の円滑な移動を支援するため、鉄道技術の向上に寄与することが期待されています

。技術の進歩により、エネルギー効率に優れた鉄道車両の設計・製造が可能となりました。例えば、現代の電気機関車は回生ブレーキを採用しており、制動時に失われるエネルギーを回収し車載バッテリーに蓄積します。このエネルギーは後ほど列車の動力源として再利用可能であり、結果として全体のエネルギー消費量とコストを削減します。コンピュータービジョンや人工知能といった新技術も鉄道輸送の安全性向上に寄与しています。これらの技術は線路上の障害物検知、列車運行状況の監視、衝突防止などに活用可能です。例えば、ポジティブ・トレイン・コントロール(PTC)技術は、GPS、無線通信、車載コンピューターを活用し、列車を減速または停止させ、事故を自動的に防止します。

鉄道輸送への需要の高まりにより、近年ではこの鉄道車両および関連インフラに対する需要が大幅に増加しています。しかしながら、列車、車両設備、および付随するインフラのコストは高く、資本集約的であるため、地方自治体および中央政府からの多大な財政支援が必要となります。このため、複数の鉄道車両メーカー、鉄道事業者、第三者サプライヤーは、列車運行中にリアルタイムで実施される状態監視型保守手順へ注力しています。リアルタイム解析プログラムは、当局による鉄道保守作業を支援します。これらの手順に従うことで、鉄道車両メーカーは年間最大20億米ドルの保守コスト削減を実現していると報告されています。

加えて、鉄道分野では複数の主要な改革が進行中です。全路線の列車およびインフラに新機能が追加されます。例えば2023年3月、KONCAR – ElektriCna vozila dd社はプーラ駅で電気ディーゼル列車を導入しました。この列車は時速120kmで走行可能で、167名の乗客を収容できます。低床式3両編成で、両側に4つの両開きドアを備えています。車椅子用スロープ2基、自転車置き場、乗客室全域の監視カメラを設置。乗客には無料Wi-Fiと駅・停車駅での視覚・聴覚案内が提供されます。この種類の低床車両が同地域路線の50%をカバーする見込みであり、輸送サービスの質向上に寄与すると期待されています。

省エネルギー型鉄道車両への需要急増は、鉄道車両産業にとって大きな成長機会をもたらしています。環境持続可能性への懸念と燃料・エネルギーコストの上昇が深刻化する中、鉄道事業者や政府は、高性能と信頼性を維持しつつ低エネルギー消費を実現する車両を優先的に導入しています。電気式、ハイブリッド式、バッテリー駆動式、水素燃料式車両を含む省エネルギー型鉄道車両は、各国が排出規制を強化し炭素削減目標を追求する中で、急速に普及が進んでいます。この持続可能なモビリティへの世界的な移行は、先進的な列車技術への投資を促進し、鉄道車両メーカー、部品サプライヤー、技術プロバイダーにとって収益性の高い機会を生み出しています。例えば、2025年1月には、カナダ国鉄(CN)がノックスビル機関車工場(KLW)と共同開発した中出力ハイブリッド電気列車の試験運用を開始しました。

鉄道車両に関連する初期投資と維持管理コストの高さが、市場成長の抑制要因となっています。新型列車、旅客車両、貨物車両、地下鉄車両の購入には多額の設備投資が必要であり、特に資金が限られている発展途上地域の鉄道事業者にとって大きな財政的負担となり得ます。省エネルギー推進システム、自動化、リアルタイム監視、予知保全機能などの最新技術を搭載した先進的な鉄道車両は高コストであるため、大規模な車両の近代化や拡充は困難を伴います。例えば、ディーゼル機関車の価格は通常50万米ドルから200万米ドルの範囲であるのに対し、電気機関車は600万米ドル以上になる場合があります。コストは、交流(AC)または直流(DC)牽引の採用、馬力、搭載電子の種類などの要素によって変動します。

製品インサイト

2024年において、貨車セグメントは40.9%という最大の収益シェアで市場をリードしました。高速性、手頃な価格、快適な移動といった要因が相まって、増加する都市人口にとって公共交通機関の優先選択肢となっています。さらに、主要プレイヤーによる貨車関連部品の自動化・デジタル化への投資増加が、市場のさらなる成長を促進すると予想されます。政府や民間企業は、大量の貨物を輸送できる能力から、国内・国際間の貨物輸送に貨車の利用を好みます。貨車は短距離・長距離輸送において経済的で信頼性が高いです。世界中の政府や民間企業は、新たな貨車車両の購入、あるいは既存車両の改修に投資しています。

高速輸送車両セグメントは、2025年から2033年にかけて最も高いCAGRで成長すると予測されます。高速輸送車両セグメントは、その高速性と快適性の向上により多くの乗客が選択する傾向にあることから、鉄道車両市場において著しく台頭しています。これらの車両は、速度とインフラの改善において、航空会社、長距離バスサービス、その他の輸送サービスと競合しています。加えて、エンドユーザーにおける自動運転列車や磁気浮上式列車への輸送需要の高まりが、本セグメントの成長を牽引すると予想されます。

種類別インサイト

2024年において、ディーゼルセグメントが最大の市場収益シェアを占めました。ディーゼル機関車セグメントは、主に運用上の柔軟性と電化インフラが限られた地域への対応能力により、鉄道車両市場において重要な役割を果たし続けております。ディーゼルエンジンの低コスト、入手容易性、価格変動の小ささといった要因が、このセグメントの成長に寄与しております。さらに、貨物輸送の強化に対するニーズの高まりと、電気自動車によるディーゼル代替率の低さが相まって、このセグメントが鉄道車両市場の成長を牽引する要因となっております。また、主要メーカー各社は、効率的なディーゼル車両への需要増加に対応するため、ターボチャージャー付きディーゼル車両の開発を進めております。重い貨物を運ぶ貨物列車の牽引能力を有することから、高トルクエンジンを備えたこれらの車両は産業用途で広く活用されております。しかしながら、世界の環境意識が高まる中、ディーゼル機関車向け低排出ガスエンジンの開発に向けた技術進歩が進んでおります。

予測期間中、電気セグメントは最も高いCAGRで成長すると見込まれております。これは、バッテリー電気技術の進歩と、持続可能な輸送手段への世界的な移行が牽引するものでございます。2025年、シーメンス・モビリティは北米アメリカ初のバッテリー電気式旅客機関車「チャージャーB+AC」を導入いたしました。本車両は架線電源で時速125マイル(約201km/h)まで、バッテリー電源で最大100マイル(約161km)の走行が可能でございます。本機関車は架線充電、プラグイン充電、回生ブレーキなど柔軟な充電オプションを備え、バイ・アメリカ法要件に完全に準拠しております。

列車種類別分析

2024年において、鉄道貨物セグメントが最大の市場収益シェアを占めました。長距離貨物輸送におけるコスト効率性と効率性の高まる需要に牽引され、鉄道貨物セグメントは力強い成長を遂げております。世界的な貿易と工業生産の拡大に伴い、鉄道貨物輸送は、道路輸送と比較して信頼性が高く、燃料消費量が少なく、環境負荷が低いため、バルク貨物や重量貨物における優先輸送手段として台頭しています。近代的な貨物機関車、自動貨物取扱システム、専用貨物回廊への投資は、運用効率と輸送速度をさらに向上させ、このセグメントの堅調な収益成長を支えています。

貨物輸送のデジタル化は、鉄道事業者にとって運行安全性と生産性の面で大きな機会を提供し、職業としての魅力や労働環境の改善につながっています。例えば2023年2月には、フランスの「未来の鉄道貨物輸送(4F)」連合のメンバーがMONITORプロジェクトを開始しました。このプロジェクトでは、脱線や誤ったブレーキ作動を検知するセンサーを貨車に装備し、列車準備時間の短縮を図っています。

旅客鉄道セグメントは、都市化、通勤需要の増加、道路混雑緩和に向けた政府施策により、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。旅客鉄道セグメントの成長は、公共鉄道輸送への需要増加に起因します。乗客は、信頼性、快適性、道路輸送と比較した交通量の少なさなど、複数の利点からこの輸送手段を好んでいます。様々な企業が、乗客体験の向上と安全性の強化を目的として、最新技術を搭載した旅客鉄道車両を製造しております。

地域別インサイト

北米の車両市場は2024年において収益性の高い地域と位置付けられております。同地域には、路面電車や高速列車の開発・導入を急速に進める複数の鉄道車両メーカーが存在します。戦略的提携や技術協力により先進的な貨物輸送ソリューションが実現され、信頼性が高く近代的な車両に対する需要拡大を支えております。例えば、2025年2月には、Texmaco Rail & Engineering Ltdが米国に本拠を置くTrinity Rail Groupと、インドおよび国際貨物輸送向けの先進の鉄道車両を共同開発するグローバル供給・サービス契約を締結いたしました。この提携には、鉄道技術革新を強化するためのファリダーバードにおけるグローバル能力センターも含まれております。本協業は貨物輸送効率の向上を目指し、高性能の鉄道車両に対する高まるニーズに対応するものです。

米国鉄道車両市場の動向

2024年時点で、米国鉄道車両市場は北米地域において最大の市場収益シェアを占めました。米国鉄道車両産業は、持続可能な交通手段を促進する政府施策や鉄道インフラ投資に後押しされ、大きな変革期を迎えています。路面電車、地下鉄システム、バス、通勤列車におけるCO2排出量削減を目的とした政策が、近代的でエネルギー効率の高い鉄道車両に対する強い需要を生み出しています。例えば、2021年11月には米国政府が1.2兆米ドルのインフラ投資計画を発表し、連邦運輸局(FTA)が5年間で資金を調達します。この計画には、高輸送力公共交通プロジェクト向け80億ドル、老朽化した路面電車・通勤列車車両・地下鉄車両500両以上の更新向け15億ドル、州レベルでの資金390億ドルが含まれます。さらに高速鉄道その他の鉄道開発プロジェクトには660億ドルが追加支援され、これら全体が近代的で持続可能な鉄道車両への需要を牽引しています。これらの取り組みにより、米国鉄道車両の近代化が加速し、エネルギー効率に優れ技術的に先進的な鉄道車両の導入が促進されています。持続可能性、インフラ拡充、高容量旅客輸送への総合的な注力は、今後10年間にわたり市場の堅調な成長を維持し、米国を先進的な鉄道ソリューションの主要リーダーとして位置づけると予想されます。

アジア太平洋地域の車両市場動向

アジア太平洋地域は、中国、インド、日本などの新興経済国による交通サービス近代化への投資を原動力として、2024年に44.0%という最大の収益シェアで世界の鉄道車両市場を牽引しました。各国政府は、需要増加への対応と既存鉄道網の最適化を図るため、路面電車、電気機関車、大規模なインフラ更新の導入を加速させています。戦略的な合弁事業や現地パートナーシップは、技術的専門知識と製造・運営能力を組み合わせることで、市場の需要をさらに促進しています。2025年9月には、RVNLとTexmaco Railが2,260万米ドルの合弁事業(RVNLが51%出資)を設立し、機関車・貨物車・旅客車両・地下鉄車両の製造・保守に加え、車両基地管理サービスを提供します。この取り組みは地域の製造能力を強化し、高性能鉄道車両の導入を直接支援します。

中国の鉄道車両市場は、堅調な鉄道インフラ拡張と政府の持続可能なモビリティへの強い注力に支えられ、2024年に大きな市場シェアを占めました。産業生産高の増加、貨物輸送量の拡大、エネルギー効率に優れた大容量鉄道輸送への継続的な移行により、市場は急速な成長を遂げています。先進的な電気機関車およびハイブリッド機関車への多額の投資は、事業者がネットワーク効率を向上させ、排出量を削減し、国のカーボンニュートラル目標を達成するのに役立っています。

日本の鉄道車両市場は、予測期間中に著しいCAGR(年平均成長率)で成長すると見込まれています。日本では、鉄道車両産業は安定した高い旅客密度、鉄道輸送への強い依存度、そしてネットワークの近代化と拡張に向けた政府の取り組みの影響を受けています。日本は鉄道システムへの依存度が高い国であり、政府は鉄道会社の輸送サービス向上、既存ネットワークの拡張、鉄道利用客の増加を積極的に支援しています。これらの施策は、高速・高効率・技術先進型の列車に対する需要を創出することで、アジア太平洋地域の市場成長に直接貢献しています。

ヨーロッパの鉄道車両市場動向

ヨーロッパの鉄道車両市場は、2024年に収益性の高い地域として認識されました。同地域の都市および国営事業者は、増大する輸送需要に対応しつつ環境負荷を低減するため、高容量・高効率・技術先進型の列車への投資を拡大しています。都市部の地下鉄ネットワークがこの変革の最前線にあります。2025年10月、シュコダグループはソフィア市地下鉄公社(Metropoliten EAD)との約7,710万米ドル(6,600万ユーロ)の契約に基づき、4両編成の地下鉄車両を導入しました。580人収容設計で回生ブレーキと空調を備えたこれらの車両は、乗客数の増加に対応しつつエネルギー消費を削減します。

ドイツの鉄道車両市場は、車両更新、持続可能な交通施策、高速鉄道拡張を原動力に着実に進展しています。投資は、エネルギー効率の高い鉄道車両、乗客収容力の向上、より高速で信頼性の高い鉄道接続を支えるインフラに重点が置かれています。最近の車両資金調達における進展は、近代化と脱炭素化を支援しています。2024年1月、インフラキャピタルはロック・レールとの合弁事業を通じ、ドイツ鉄道車両産業(DBレジオ)の中部ドイツSバーン2025プラスサービス向けに、シーメンス社製ミレオ4両編成電気式多目的車両18編成の資金調達に参画いたしました。本取り組みは、最新鋭の省エネ車両導入と乗客収容力増強のニーズに対応するとともに、ドイツの鉄道網拡充と持続可能性目標を支援するものであり、戦略的投資が鉄道車両需要を牽引する実例を示しております。

英国の鉄道車両市場は、鉄道車両の近代化、持続可能な交通への政府投資、技術的に先進的な列車への需要増加を背景に、着実な成長を見せております。同国の事業者は、運用効率の向上、乗客体験の向上、環境負荷の低減を図るため、デジタルソリューション、自動化、省エネルギー技術の採用を加速しております。車両設計、試験、保守におけるイノベーションが成長の主要な推進力となっております。2023年4月、日立レールはウェールズのグローバル鉄道技術センター(GCRE)と提携し、英国製車両、バッテリー技術、先進的なデジタル鉄道ソリューションの試験を実施しました。この協力関係は、省エネルギー運転、予知保全、次世代信号システムの実現を促進します。新規車両が厳格な運用基準および環境基準を満たすことを保証することで、本取り組みは車両の近代化を促進し、持続可能で技術的に先進的な鉄道車両への需要を喚起します。

主要鉄道車両メーカーの概況

市場で活動する主要企業には、アルストム・トランスポート、中国中車(CRRC)、GEトランスポーテーション、日立レールシステム、現代ロテムなどが挙げられます。

- 1928年に設立され、フランス・サン=トゥアン=シュル=セーヌに本社を置くアルストム・トランスポートは、複数の交通分野で事業を展開し、統合型鉄道モビリティシステムを提供しております。鉄道車両領域では、高速列車、地方鉄道、地下鉄、路面電車システムを含む旅客列車の設計・製造を手掛けております。同社は「コラディア」や「アヴェリア」といった製品ラインのもと、牽引システム、制御システム、デジタル信号システムを統合した完全な列車ソリューションを開発し、鉄道車両ポートフォリオを構築しております。アルストムはまた、様々な鉄道ネットワークにおいて、列車の改修、保守、省エネルギー技術プロジェクトも実施しております。

- 1905年に設立され、中国北京市に本社を置く中国中車株式会社(CRRC)は、旅客輸送および貨物輸送向けのあらゆる種類の鉄道車両を製造しております。同社の鉄道車両生産は、高速電気式多単位編成(EMU)、機関車、地下鉄車両、路面電車、貨物車両を網羅しております。同社は、軽量材料、高効率牽引技術、インテリジェント鉄道システムの進歩を支える大規模な生産拠点と研究センターを運営しております。CRRCは国内外の市場に鉄道車両を供給し、複数の地域における高速鉄道および都市鉄道インフラの発展に貢献しております。

主要鉄道車両メーカー:

以下は鉄道車両市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Alstom Transport

- CRRC Corporation Limited

- Hitachi, Ltd.

- GE Transportation

- Hyundai Rotem

- Kawasaki Heavy Industries, Ltd.

- Siemens Mobility

- Stadler Rail AG

- The Greenbrier Co.

- Trinity Rail

- CAF, Construction and Railway Auxiliary, SA

最近の動向

- 2025年6月、アルストムはニューヨーク州ホーネルに新たな第4工場を竣工し、北米における生産拠点を拡大いたしました。135,000平方フィートのこの施設は、次世代旅客車両向けステンレス鋼製車体外板の製造を目的として設計されております。この戦略的拡大は、アルストムの現地サプライチェーン強化、新規雇用創出、米国製造への取り組み強化を目的としています。

- 2024年8月、日立製作所の都市間バッテリー列車が、トランスペナイン・エクスプレスおよびエンジェル・トレインズとの協力のもと、英国ネットワークで試験運行を開始しました。これはバッテリー駆動技術の実証と路線試験を目的とした明確なプロジェクト提携です。

- 2023年2月、シュタッドラー・レールAGはASPIREエンジニアリング研究センターおよびユタ州立大学と提携し、FLIRT Akkuコンセプトを基にしたバッテリー駆動旅客列車の建設に着手しました。本プロジェクトではFLIRT Akkuバッテリー駆動2両編成多連車の開発・製造・試験が全て含まれます。今後の試験運行では、バッテリー駆動列車を活用した米国旅客輸送の脱炭素化に向けた知見の提供に注力してまいります。

- 2023年1月、シーメンス・モビリティはインド鉄道と提携し、9,000馬力の機関車1,200両の受注を獲得いたしました。これはシーメンス・モビリティおよびシーメンス・インディアの歴史上、単一契約としては最大規模の機関車受注となります。当該車両はシーメンス・モビリティ社により設計・開発・組立・試験が行われます。契約には35年間のフルサービス保守が含まれ、納入は11年間にわたり実施される予定です。車両はインド・グジャラート州のインド鉄道施設にて組立が行われます。

グローバル鉄道車両市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは製品種類、タイプ、列車種類、地域に基づいてグローバル鉄道車両市場レポートをセグメント化しております。

- 製品別展望(収益、百万米ドル、2021-2033年)

- 機関車

- 高速輸送車両

- 貨車

- 種類別展望(収益、百万米ドル、2021-2033年)

- ディーゼル

- 電気

- 列車タイプ別展望(収益、百万米ドル、2021-2033年)

- 鉄道貨物

- 旅客鉄道

- 地域別見通し(収益、百万米ドル、2021-2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- 中東アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア王国(KSA)

- 南アフリカ

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6 市場策定と検証

1.7 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 鉄道車両市場における変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 鉄道車両市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 鉄道車両市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.1.1. 鉄道車両市場:製品動向分析、2024年および2033年(百万米ドル)

4.2. 機関車

4.2.1. 機関車市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.3. 高速輸送車両

4.3.1. 高速輸送車両市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4. 貨車

4.4.1. 貨車市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 鉄道車両市場:種類別推定値とトレンド分析

5.1 セグメントダッシュボード

5.2 鉄道車両市場:種類別動向分析、2024年および2033年(百万米ドル)

5.3 ディーゼル

5.3.1 ディーゼル市場収益推定値と予測、2021年~2033年(百万米ドル)

5.4 電気

5.4.1. 電気式車両市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 鉄道車両市場:列車種類別予測と動向分析

6.1. セグメント概要

6.2. 鉄道車両市場:列車種類別動向分析、2024年及び2033年(百万米ドル)

6.3. 鉄道貨物

6.3.1. 鉄道貨物市場収益予測(2021年~2033年、百万米ドル)

6.4. 旅客鉄道

6.4.1. 旅客鉄道市場収益予測(2021年~2033年、百万米ドル)

第7章 鉄道車両市場:地域別推定値および動向分析

7.1. 鉄道車両市場シェア(地域別)、2024年および2033年、百万米ドル

7.2. 北米

7.2.1. 北米鉄道車両市場推定値および予測、2021年~2033年(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国 鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ 鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ 鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ 鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 英国

7.3.2.1. 英国 鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ 鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.3.4. フランス

7.3.4.1. イタリアの鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 中国

7.4.2.1. 中国の鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.4.3. 日本

7.4.3.1. 日本の鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.4.4. インド

7.4.4.1. インドの鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国の鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアの鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル 鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ 鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. アラブ首長国連邦(UAE)の鉄道車両市場規模予測(2021年~2033年、百万米ドル)

7.6.3. サウジアラビア王国(KSA)

7.6.3.1. サウジアラビア王国(KSA)の鉄道車両市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ 鉄道車両市場規模予測(2021年~2033年)(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/リスト

8.4.1. アルストム・トランスポート

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. 中国中車股份有限公司

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. GEトランスポーテーション

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. 株式会社日立製作所

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. GEトランスポーテーション

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. ヒュンダイ・ロテム

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. 川崎重工業株式会社

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. シーメンス・モビリティ

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. シュタッドラー・レール株式会社

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. グリーンブライアー社

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

8.4.11. トリニティ・レール

8.4.11.1. 参加企業の概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーキング

8.4.11.4. 戦略的取り組み

8.4.12. CAF、建設および鉄道補助事業、SA

8.4.12.1. 参加企業の概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーキング

8.4.12.4. 戦略的取り組み

表一覧

表1 世界の鉄道車両市場規模の推定値および予測(2021年~2033年、百万米ドル)

表2 世界の鉄道車両市場、地域別(2021年~2033年、百万米ドル)

表3 世界の鉄道車両市場、製品別(2021年~2033年) (百万米ドル)

表4 世界の鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表5 世界の鉄道車両市場、列車種類別、2021年~2033年(百万米ドル)

表6 機関車市場、地域別、2021年~2033年(百万米ドル)

表7 地域別高速輸送車両市場、2021年~2033年(百万米ドル)

表8 地域別貨車市場、2021年~2033年(百万米ドル)

表9 地域別ディーゼル市場、2021年~2033年(百万米ドル)

表10 電気市場、地域別、2021年~2033年(百万米ドル)

表11 鉄道貨物市場、地域別、2021年~2033年(百万米ドル)

表12 旅客鉄道市場、地域別、2021年~2033年(百万米ドル)

表13 北米鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表14 北米鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表15 北米鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表16 アメリカ鉄道車両市場、製品別、2021年~2033年(百万ドル)

表17 アメリカ鉄道車両市場、種類別、2021年~2033年(百万ドル)

表18 アメリカ鉄道車両市場、列車タイプ別、2021年~2033年(百万ドル)

表19 カナダ 鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表20 カナダ 鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表21 カナダ 鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表22 メキシコ 鉄道車両市場、製品種類別、2021年~2033年(百万米ドル)

表23 メキシコ 鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表24 メキシコ 鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表25 ヨーロッパの鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表26 ヨーロッパの鉄道車両市場、種類別、2021年~2033年 (百万米ドル)

表27 ヨーロッパの鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表28 英国の鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表29 英国の鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表30 英国鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表31 ドイツ鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表32 ドイツ鉄道車両市場、種類別、2021年~2033年 (百万米ドル)

表33 ドイツの鉄道車両市場、列車種類別、2021年~2033年(百万米ドル)

表34 フランスの鉄道車両市場、製品種類別、2021年~2033年(百万米ドル)

表35 フランスの鉄道車両市場、種類別、2021年~2033年 (百万米ドル)

表36 フランス 鉄道車両市場、列車種類別、2021年~2033年(百万米ドル)

表37 アジア太平洋地域 鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表38 アジア太平洋地域 鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表39 アジア太平洋地域 鉄道車両市場、列車種類別、2021年~2033年(百万米ドル)

表40 中国 鉄道車両市場、製品種類別、2021年~2033年(百万米ドル)

表41 中国の鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表42 中国の鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表43 インドの鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表44 インドの鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表45 インドの鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表46 日本の鉄道車両市場、製品別、2021年~2033年 (百万米ドル)

表47 日本の鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表48 日本の鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表49 オーストラリアの鉄道車両市場、製品別、2021年~2033年 (百万米ドル)

表50 オーストラリアの鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表51 オーストラリアの鉄道車両市場、列車種類別、2021年~2033年(百万米ドル)

表52 韓国の鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表53 韓国の鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表54 韓国の鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表55 ラテンアメリカの鉄道車両市場、製品別、2021年~2033年 (百万米ドル)

表56 ラテンアメリカ 鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表57 ラテンアメリカ 鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表58 ブラジル 鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表59 ブラジル 鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表60 ブラジル 鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

表 61 中東・アフリカ 鉄道車両市場、製品種類別、2021年~2033年(百万米ドル)

表 62 中東・アフリカ 鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表 63 中東・アフリカ 鉄道車両市場、列車タイプ別、2021年~2033年 (百万米ドル)

表64 サウジアラビア王国(KSA)鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表65 サウジアラビア王国(KSA)鉄道車両市場、種類別、2021年~2033年

(百万米ドル)

表66 サウジアラビア王国(KSA)の鉄道車両市場、列車種類別、2021年~2033年 (百万米ドル)

表67 アラブ首長国連邦(UAE)の鉄道車両市場、製品種類別、2021年~2033年

(百万米ドル)

表68 アラブ首長国連邦(UAE)の鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表69 アラブ首長国連邦(UAE)の鉄道車両市場、列車種類別、2021年~2033年(百万米ドル)

表70 南アフリカの鉄道車両市場、製品別、2021年~2033年(百万米ドル)

表 71 南アフリカ 鉄道車両市場、種類別、2021年~2033年(百万米ドル)

表 72 南アフリカ 鉄道車両市場、列車タイプ別、2021年~2033年(百万米ドル)

図の一覧

図1 鉄道車両市場のセグメンテーション

図2 市場調査の実施方法

図3 情報収集

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場の分析

図8 市場策定と検証

図9 鉄道車両市場の概要

図10 鉄道車両市場セグメント概況

図11 鉄道車両市場競争環境概況

図12 市場調査展開モデル

図13 市場推進要因関連性分析(現在及び将来の影響)

図14 市場抑制要因関連性分析(現在及び将来の影響)

図15 鉄道車両市場:製品見通し主要ポイント(百万米ドル)

図16 鉄道車両市場:製品動向分析 2024年及び2033年(百万米ドル)

図17 機関車市場収益予測と推計、2021年~2033年(百万米ドル)

図18 高速輸送車両市場収益予測と推計、2021年~2033年(百万米ドル)

図19 貨車市場収益予測(2021年~2033年)(百万米ドル)

図20 鉄道車両市場:種類別見通し 主要ポイント(百万米ドル)

図21 鉄道車両市場:種類別推移分析 2024年及び2033年(百万米ドル)

図22 ディーゼル市場収益予測(2021年~2033年)(百万米ドル)

図23 電気市場収益予測(2021年~2033年)(百万米ドル)

図24 鉄道車両市場:列車種類別見通し 主要ポイント(百万米ドル)

図25 鉄道車両市場:列車種類別推移分析 2024年及び2033年(百万米ドル)

図26 鉄道貨物市場 収益予測と推計 2021年~2033年(百万米ドル)

図27 旅客鉄道市場収益予測(2021年~2033年、百万米ドル)

図28 地域別市場:主なポイント

図29 鉄道車両市場:地域別見通し(2024年及び2033年、百万米ドル) (百万米ドル)

図30 北米鉄道車両市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図31 アメリカ鉄道車両市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図32 カナダ鉄道車両市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

図33 メキシコ 鉄道車両市場 推定値および予測値、2021年~2033年(百万米ドル)

図34 ヨーロッパ 鉄道車両市場 推定値および予測値、2021年~2033年 (百万米ドル)

図35 イギリス 鉄道車両市場 推定値および予測値、2021年~2033年(百万米ドル)

図36 ドイツ 鉄道車両市場 推定値および予測値、2021年~2033年(百万米ドル)

図37 フランス 鉄道車両市場 推定値および予測値、2021年~2033年 (百万米ドル)

図38 アジア太平洋地域 鉄道車両市場 推定値および予測値、2021年~2033年 (百万米ドル)

図39 日本 鉄道車両市場 推定値および予測値、2021年~2033年 (百万米ドル)

図40 中国の鉄道車両市場予測と推計、2021年~2033年(百万米ドル)

図41 インドの鉄道車両市場予測と推計、2021年~2033年(百万米ドル)

図42 オーストラリアの鉄道車両市場予測と推計、2021年~2033年(百万米ドル)

図43 韓国の鉄道車両市場規模予測(2021年~2033年、百万米ドル)

図44 ラテンアメリカの鉄道車両市場規模予測(2021年~2033年、百万米ドル)

(百万米ドル)

図45 ブラジル 鉄道車両市場 推定値および予測値、2021年~2033年(百万米ドル)

図46 中東アフリカ 鉄道車両市場 推定値および予測値、2021年~2033年(百万米ドル)

図47 サウジアラビア 鉄道車両市場 推定値および予測値、2021年~2033年

(百万米ドル)

図48 アラブ首長国連邦(UAE)の鉄道車両市場予測と推計、2021年~2033年 (百万米ドル)

図49 南アフリカの鉄道車両市場予測と推計、2021年~2033年 (百万米ドル)

図50 戦略フレームワーク

図51 企業分類

| ※参考情報 鉄道車両とは、鉄道で使用される各種の車両を指します。これには旅客列車や貨物列車に使用される車両が含まれ、主にレールの上を走行するために設計されています。鉄道車両は、輸送手段として重要な役割を果たしており、都市間輸送や商品輸送に広く使用されています。 鉄道車両の種類には、主に旅客車両、貨物車両、特殊車両の3つがあります。旅客車両は、さらに特急車両、普通車両、観光列車などに分けることができます。特急車両は指定された路線を高速度で運行し、快適な座席や設備を提供することが一般的です。普通車両は、一般的な通勤や観光に使用される車両で、比較的短距離の運行が特徴です。また、観光列車は特定の地域の観光資源を活用した車両で、景観を楽しむための工夫がなされていることが多いです。 貨物車両は、貨物を輸送するための車両で、貨物の種類によってさまざまな形式があります。例えば、コンテナ車両、タンク車両、ダンプカーなどがあり、それぞれの車両は特定の種類の貨物に最適化されています。コンテナ車両は、標準化されたコンテナを搭載することで効率的に積み降ろしができ、タンク車両は液体の輸送に適しているため、化学薬品や石油などの運搬に使用されます。ダンプカーは、主に砂利や土砂などを輸送するために使われます。 特殊車両には、整備用の車両や、非常時対応の車両、測量車両などが含まれます。整備用の車両は、線路や信号機のメンテナンスを行うために使用され、これにより鉄道の安全性を確保します。また、測量車両は、新しい路線の計画や既存の路線の保守を行う際に必要なデータを収集するための専用車両です。 鉄道車両の用途は多岐にわたり、都市や地域の交通機関としての機能を果たすだけでなく、物流の中核を担っています。都市部では通勤客の輸送が主な目的となり、地方では観光資源としての役割を果たすことが増えています。また、貨物輸送に関しては、商業活動を支える重要な要素となっており、産業の発展にも寄与しています。 関連技術についても触れておくと、鉄道車両にはさまざまな技術が導入されています。一例として、車両の動力システムがあります。電動車両やディーゼル車両などがあり、それぞれの特性に応じた動力源が選ばれています。電気鉄道は、効率性が高く、大量輸送に適した方式ですが、電源インフラが必要です。一方、ディーゼル車両は、電化されていない地域でも運行可能で柔軟性があります。 さらに、レールの上を安全に走行するための制御技術も重要です。自動列車制御装置(ATC)や自動列車運転装置(ATO)などのシステムは、列車の速度や位置を監視・制御することで、安全な運行を可能にしています。また、近年ではICT技術の進展により、運行管理システムやデータ解析技術が導入され、効率的な運行が実現されています。 密閉された空間での空気質管理も、鉄道車両においては重要な課題です。快適な旅を楽しむために、空調システムや換気装置が進化しており、乗客にとって快適な環境が整えられています。 総括すると、鉄道車両は旅客や貨物の輸送に欠かせない存在であり、さまざまな種類や用途が存在します。それらを支える技術は、今後も進化を続け、より快適で安全な移動手段の提供が期待されます。このように、鉄道車両は単に移動手段にとどまらず、私たちの日常生活や経済活動に深く関わる重要な要素なのです。 |