主要市場動向とインサイト

- 2024年、アジア太平洋地域は難燃性3Dプリント用ポリマー市場において46.43%の最大の収益シェアを占め、市場を支配した。

- 中国の難燃性3Dプリント用ポリマー市場は、2025年から2033年にかけて7.2%という大幅なCAGRで成長すると予測される。

- 製品タイプ別では、難燃性ポリエーテルエーテルケトン(PEEK)およびPEIセグメントが、2025年から2033年にかけて収益面で6.9%というかなりのCAGRで成長すると予想される。

- 最終用途別では、自動車・輸送セグメントが、2025年から2033年にかけて収益面で7.0%というかなりのCAGRで成長すると予想される。

市場規模と予測

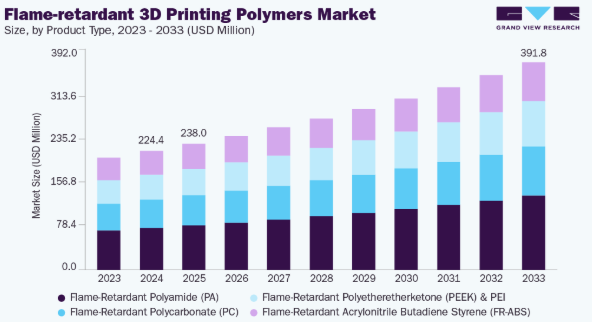

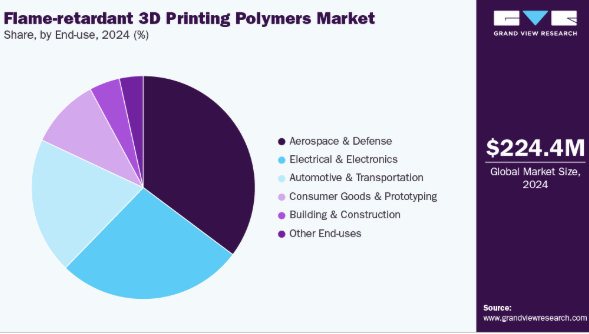

- 2024年市場規模:2億2440万米ドル

- 2033年予測市場規模:3億9180万米ドル

- CAGR(2025-2033年):6.4%

- アジア太平洋地域:2024年における最大市場

難燃性3Dプリント用ポリマー市場は、ニッチなエンジニアリング用途から、製造業者が部品性能と規制順守を優先するにつれ、産業分野および最終用途分野全体での広範な採用へと移行しています。材料開発者は、添加剤の配合から、印刷性、機械的完全性、熱安定性を維持する本質的に難燃性のあるポリマー化学組成および特注配合へと移行しています。

推進要因、機会、制約

規制圧力と業界固有の安全要件は、航空宇宙、鉄道、電子機器、建築資材などの産業が部品の難燃性能をますます義務付けるにつれ、市場成長の主要な触媒となっている。調達チームと設計技術者は、公認の防火安全分類を満たしつつ、積層造形による軽量化と部品統合を可能にする材料を優先している。並行して、責任管理と保険会社の選好が、設計ライフサイクルの早期段階で認証済み難燃性ポリマーを指定するよう採用企業を促し、手直しや試験コストを削減することで、検証済み材料ソリューションへの安定した需要を生み出している。

幅広いハードウェアで印刷性を維持しつつ、難燃性と低発煙性・低毒性を両立する認証済み高性能フィラメント・樹脂ポートフォリオを提供できるサプライヤーには、大きな商業的機会が存在する。材料データパッケージ、プロセスパラメータ、検証プロトコルを組み合わせたシステムレベルのソリューションを提供し、顧客の認証取得を加速させることに価値がある。隣接成長領域としては、OEMとのプラットフォーム提携によるプリンター化学プリセットの共同開発、および難燃性プリント代替品が迅速な価値創出をもたらす改造・アフターマーケット分野の開拓が挙げられる。

採用は、難燃性化学物質に内在する技術的トレードオフと認証負担によって制約される。これらはコスト増加、レオロジー変化、機械的特性や表面仕上げの劣化を招くことが多い。エンドユーザーは、材料認定・認証・部品レベル試験の長期化に直面し、導入期間の延長と総所有コストの増加を招いています。さらに、サプライチェーンの断片化と産業用グレードの印刷対応配合剤の入手困難さが、大量生産用途へのスケールアップを阻害。性能とコストの障壁が解消されるまで、多くの購入者が従来材料や伝統的製造プロセスに依存せざるを得ない状況です。

市場集中度と特性

難燃性3Dプリントポリマー市場の成長段階は中程度であり、そのペースは加速している。市場は若干の分散化を示しているが、主要プレイヤーが業界の景観を支配している。エボニック・インダストリーズAG、ストラタシス、アルケマ、深センエスン工業株式会社、ハンツマン・インターナショナルLLC、EOS GmbH、3Dシステムズ社、フォームラボ、マテリアライズ、SABICなどの主要企業が市場動向形成に重要な役割を果たしている。これらの主導的プレイヤーは、進化する業界ニーズに応えるため、新製品・技術・アプリケーションを導入し、市場内でのイノベーションを牽引することが多い。

難燃性3Dプリント用ポリマー市場は、添加剤充填を超え、化学優先ソリューションとシステムレベルの検証へと進む実質的な革新サイクルを経験している。最近の開発重点は、ハロゲンフリーのリン系ポリマー難燃剤と、印刷性と機械的特性を維持しつつ煙と毒性を低減する本質的に難燃性のベースポリマーにある。高温プリンターの並行的な進歩と検証済み材料プリセットにより、PEEKやPEIなどの高性能材料群が認証ワークフローで採用可能となり、顧客の適格性評価期間が短縮されている。材料科学と認証済みプロセスウィンドウ・データパックを組み合わせるサプライヤーは、安全性が極めて重要な分野で商業的優位性を獲得しつつある。

防火安全が求められる用途における代替戦略は実用的かつ多様で、不燃性材料への切り替えから保護表面処理、再設計まで多岐にわたる。粉末床溶融法で製造される金属・セラミックスは、重量とコストが許容される場合、固有の不燃性と確立された認証経路を提供する明らかな代替手段となる一方、耐火性コーティングや膨張性処理は、最終用途要件を満たすため熱可塑性プラスチックのプリント品に頻繁に適用される。複合材積層や部品再設計による可燃要素の分離・熱源の再配置は、基材の化学組成を変更せずに適合性を確保する別の実用的な手段である。各代替策にはコスト、重量、熱管理、リードタイムにおけるトレードオフが存在するため、調達・設計チームは材料価格のみならず総所有コストを評価する必要がある。

製品タイプ別インサイト

難燃性ポリアミド(PA)は、製品セグメント全体において難燃性3Dプリントポリマー市場を収益面で支配し、2024年には35.15%の市場シェアを占め、2025年から2033年にかけて6.6%のCAGRで成長すると予測されている。3Dプリントにおける難燃性ポリアミドの採用は、コスト効率、加工性、および産業分野全体にわたる厳しい防火安全基準への適合性のバランスによって推進されている。ポリアミドは選択的レーザー焼結(SLS)と溶融フィラメント造形(FFF)の両技術に対応するため、メーカーは筐体、コネクタ、ハウジング向けの複雑な耐熱部品を製造可能である。ハロゲンフリー難燃添加剤の使用増加は、印刷性能や機械的強度を損なわずに環境適合ソリューションを求める産業動向と相まって、その市場地位をさらに強化している。

難燃性ポリエーテルエーテルケトン(PEEK)およびPEIセグメントは、予測期間を通じて6.9%という大幅なCAGRで成長すると見込まれています。高性能産業が極限の熱・化学環境に耐える材料を優先する中、積層造形における難燃性PEEKおよびPEIの需要が加速しています。これらのポリマーは、UL94 V-0準拠、寸法安定性、長期耐熱性が重要な航空宇宙や電気機器などの分野で注目を集めている。高温対応3Dプリンターや粉末床溶融システムの進歩に伴い、製造業者は安全性と認証基準を維持しつつ、重量効率と燃費を改善するため、金属部品の代替としてPEEKとPEIを活用するケースが増加している。

エンドユース別インサイト

航空宇宙・防衛分野は、2024年に売上高ベースで難燃性3Dプリントポリマー市場の35.24%を占め、エンドユースセグメント全体で最大シェアを維持。2025年から2033年にかけて年平均成長率(CAGR)6.6%での成長が見込まれる。航空宇宙・防衛分野における成長要因は、可燃性および煙毒性に関する連邦航空規則(FAR)を満たす軽量・難燃性部品への戦略的転換にある。難燃性ポリマーを用いた積層造形技術により、従来加工法と比較して軽量化と短納期を実現したカスタマイズ可能な客室内装、ダクトシステム、ブラケットの生産が可能となる。この移行は、規制順守を確保しつつ持続可能性と運用効率の目標を支援し、難燃性3Dプリントポリマーを次世代航空宇宙材料システムの核となる推進技術として位置づけている。

自動車・輸送セグメントは、予測期間を通じて7.0%という大幅なCAGRで拡大すると見込まれる。車両の電動化進展が、難燃性3Dプリントポリマー採用の主要な推進要因である。EVアーキテクチャには高電圧システム、バッテリーハウジング、センサー筐体など防火安全材料を必要とする部品が含まれるため、メーカーは急速試作や機能部品生産に難燃性フィラメント・粉末を積極的に採用している。設計の柔軟性、軽量化の可能性、ISOおよびFMVSS安全基準への適合性が相まって、内装部品とエンジンルーム部品の両方におけるこれらのポリマー採用が加速している。

地域別インサイト

2024年時点で難燃性3Dプリントポリマー市場の収益シェア最大(46.43%)を占めたアジア太平洋地域は、予測期間中に6.8%という最速のCAGRで成長すると見込まれる。急速な工業化と積層造形拡大に向けた国家戦略の連携が、アジア太平洋全域で難燃性3Dプリントポリマーの需要を拡大している。政府および大手OEMメーカーが高温印刷プラットフォームと材料の研究開発に投資していることで、電子機器から産業用工具まで幅広い産業用途での採用が可能となり、地域規模での生産が新たな化学物質の認証期間を短縮している。

北米難燃性3Dプリント用ポリマー市場の動向

規制の厳格化と航空宇宙・鉄道サプライチェーンの強固さが相まって、北米全域で認証済み難燃性3Dプリント用ポリマーの需要を牽引している。主要OEMメーカーやティアサプライヤーは、堅牢な試験プロトコルと業界連携を背景に、客室内装材・電気機器筐体・輸送機器部品の認証サイクル短縮のため、検証済みポリマーシステムを採用している。積層造形インフラへの官民投資が、生産用途向け材料認証をさらに加速させている。

米国における難燃性3Dプリント用ポリマー市場の動向

米国では、技術的・規格主導の推進が行われている:印刷パラメータが可燃性に与える影響に関するFAAの研究と、承認基準としてのUL94の広範な採用が、材料サプライヤーに対し、印刷可能な認証取得済み難燃性化学物質の提供を迫っている。航空宇宙・電子機器分野の調達チームは、部品認証のリスク低減のため完全な材料データパッケージとプロセスウィンドウを要求する傾向が強まっており、検証済みポリマー樹脂製品に対する強力な商業的需要を生み出している。

欧州の難燃性3Dプリント用ポリマー市場動向

欧州の推進要因は、乗客安全基準に紐づく規制の厳格化である。EN 45545および関連する鉄道・車両規制では、低発煙・低毒性の難燃材料の使用が義務付けられている。この規制環境は、厳しい発煙量・酸素指数基準を満たすための現地材料開発とサプライヤー連携を促進し、認証済み難燃性ポリマーを鉄道・公共交通プロジェクトの調達優先事項としている。

中国では、電気自動車用バッテリーの安全規制強化と先進製造への財政支援拡大により、EV筐体・バッテリー支持体・高電圧部品向け難燃性ポリマーの安全優先型ローカル市場が形成されている。耐火性を重視した新国家基準と厳格化された衝突・熱試験により、自動車メーカーと材料サプライヤーは認証済みポリマーソリューションと国内認証プログラムの加速を迫られている。

主要難燃性3Dプリントポリマー企業インサイト

難燃性3Dプリントポリマー市場は競争が激しく、複数の主要企業が市場を支配している。主要企業にはエボニック・インダストリーズAG、ストラタシス、アルケマ、深セン易順工業有限公司、ハンツマン・インターナショナルLLC、EOS GmbH、3Dシステムズ社、フォームラボ、マテリアライズ、SABICが含まれる。難燃性3Dプリント用ポリマー市場は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な難燃性3Dプリント用ポリマー企業:

以下は難燃性3Dポリマー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Evonik Industries AG

- Stratasys

- Arkema

- Shenzhen Esun Industrial Co., Ltd.

- Huntsman International LLC

- EOS GmbH

- 3D Systems, Inc.

- Formlabs

- Materialise

- SABIC

最近の動向

- 2025年3月、HPはエボニックと共同開発したハロゲンフリー難燃性ポリマー「HP 3D HR PA 12 FR」を3Dプリンティング向けに発売した。この材料は産業用・電気機器用途向けに設計され、UL94 V0難燃性基準を満たす高い安全性と60%の粉末再利用性を実現。これにより生産コスト削減と環境負荷低減が可能となる。製造メーカーは、厳しい難燃規制を満たしつつ、滑らかな表面仕上げの高品質で耐久性のある部品を生産できる。

- 2023年10月、オランダの3Dプリンティング樹脂メーカーLiqcreateは、高温環境下での防火安全性を考慮した新製品「難燃性HDT樹脂」を発表した。UL94 V0難燃性基準を満たし、自動車、航空宇宙、電子機器など幅広い産業分野での使用が可能である。

グローバル難燃性3Dプリンティングポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、製品タイプ、最終用途、地域に基づいて難燃性3Dプリンティングポリマー市場レポートをセグメント化しています:

- 製品タイプ別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 難燃性ポリアミド(PA)

- 難燃性ポリカーボネート(PC)

- 難燃性ポリエーテルエーテルケトン(PEEK)およびPEI

- 難燃性アクリロニトリル・ブタジエン・スチレン(FR-ABS)

- 最終用途別展望(数量:トン、収益:百万米ドル、2021年~2033年)

- 航空宇宙・防衛

- 自動車・輸送

- 電気・電子

- 建築・建設

- 消費財・試作

- その他の最終用途

- 地域別見通し(数量、トン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場製品とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 難燃性3Dプリンティングポリマー市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 浸透率及び成長見通しマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩ロードマップ(2021年~2030年)

3.5. 持続可能性動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格形成に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購買者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激化

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 難燃性3Dプリンティングポリマー市場:製品タイプ別見通し・予測

4.1. 難燃性3Dプリントポリマー市場:製品タイプ別動向分析、2024年及び2033年

4.1.1. 難燃性ポリアミド(PA)

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. 難燃性ポリカーボネート(PC)

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.3. 難燃性ポリエーテルエーテルケトン(PEEK)及びPEI

4.1.3.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

4.1.4. 難燃性アクリロニトリル・ブタジエン・スチレン(FR-ABS)

4.1.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

第5章 難燃性3Dプリント用ポリマー市場:用途別見通し・予測

5.1 難燃性3Dプリント用ポリマー市場:用途別動向分析(2024年および2033年)

5.1.1. 航空宇宙・防衛

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.2. 自動車・輸送機器

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.3. 電気・電子機器

5.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

5.1.4. 建築・建設

5.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

5.1.5. 消費財・試作

5.1.5.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

5.1.6. その他の用途

5.1.6.1. 市場規模と予測、2021年~2033年 (百万米ドル) (トン)

第6章. 難燃性3Dプリントポリマー市場 地域別見通し・予測

6.1. 地域別概況

6.2. 難燃性3Dプリントポリマー市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.4.3. 製品タイプ別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.3.5.2.

用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.2. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(トン)

6.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.4.5.2. 市場予測と推定、用途別、2021年~2033年(百万米ドル)(トン)

6.4.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場規模予測、2021年~2033年(百万米ドル)(トン)

6.4.7.2. 市場規模予測、用途別、2021年~2033年(百万米ドル) (トン)

6.4.7.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測、2021年~2033年(百万米ドル)(トン)

6.5.2. 市場規模予測、用途別、2021年~2033年(百万米ドル) (トン)

6.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.5.5.2. 市場推定値と予測、用途別、2021年~2033年(百万米ドル) (トン)

6.5.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

6.5.6.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場推定値および予測、2021年~2033年(百万米ドル)(トン)

6.5.7.2. 市場推定値および予測、最終用途別、2021年~2033年(百万米ドル)(トン)

6.5.7.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.2. 最終用途別市場規模予測(2021年~2033年)

(百万米ドル)(トン)

6.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.6.5.2. 最終用途別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.6.5.3. 製品タイプ別市場予測と見通し、2021年~2033年 (百万米ドル) (トン)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2021年~2033年 (百万米ドル) (トン)

6.7.2. 用途別市場規模と予測、2021年~2033年 (百万米ドル) (トン)

6.7.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

6.7.4.2. 最終用途別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.7.4.3. 製品タイプ別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.7.5.2. 市場推定値と予測、用途別、2021年~2033年(百万米ドル)(トン)

6.7.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加企業別最新動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析および市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.4.3.1. エボニック・インダストリーズAG

7.4.3.2. ストラタシス

7.4.3.3. アルケマ

7.4.3.4. 深セン・エスアン工業株式会社

7.4.3.5. ハンツマン・インターナショナルLLC

7.4.3.6. EOS GmbH

7.4.3.7. 3Dシステムズ社

7.4.3.8. フォルムラボ

7.4.3.9. マテリアライズ

7.4.3.10. SABIC

表一覧

表1 略語一覧

表2 製品タイプ別市場規模推計値および予測値(2021年~2033年)(百万米ドル)(トン)

表3 難燃性ポリアミド(PA)市場規模推計値および予測値(2021年~2033年)(百万米ドル)(トン)

表4 難燃性ポリカーボネート(PC)市場規模と予測、2021-2033年(百万米ドル)(トン)

表5 難燃性ポリエーテルエーテルケトン(PEEK)&PEI市場規模と予測、2021-2033年 (百万米ドル) (トン)

表6 難燃性アクリロニトリル・ブタジエン・スチレン(FR-ABS)市場予測と見通し、2021年~2033年 (百万米ドル) (トン)

表7 最終用途別市場予測と見通し、2021年~2033年 (百万米ドル) (トン)

表8 航空宇宙・防衛市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表9 自動車・輸送市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表10 電気・電子市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表11 建築・建設市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表12 消費財・試作市場の見積もりおよび予測、2021年~2033年(百万米ドル)(トン)

表13 その他の最終用途市場の見積もりおよび予測、2021年~2033年(百万米ドル) (トン)

表14 北米難燃性3Dプリンティングポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表15 北米難燃性3Dプリンティングポリマー市場規模予測(製品別、2021-2033年) (百万米ドル) (トン)

表16 米国難燃性3Dプリンティングポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表17 米国難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表18 カナダ難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表19 カナダ難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表20 メキシコ難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表21 メキシコ難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表22 欧州難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表23 欧州難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表24 ドイツ難燃性3Dプリント用ポリマー市場規模予測(用途別、 2021 – 2033年(百万米ドル)(トン)

表25 ドイツ難燃性3Dプリンティングポリマー市場規模予測(製品別、2021-2033年)(百万米ドル) (トン)

表26 英国難燃性3Dプリンティングポリマー市場規模予測(用途別)、2021年~2033年(百万米ドル)(トン)

表27 英国難燃性3Dプリンティングポリマー市場規模予測(製品別)、2021年~2033年(百万米ドル)(トン)

表28 フランス難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表29 フランス難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル) (トン)

表30 イタリア難燃性3Dプリント用ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表31 イタリア難燃性3Dプリント用ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表32 スペイン難燃性3Dプリンティングポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表33 スペイン難燃性3Dプリンティングポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表34 アジア太平洋地域の難燃性3Dプリント用ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表35 アジア太平洋地域の難燃性3Dプリント用ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(トン)

表36 中国難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表37 中国難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表38 インド難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表39 インド難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル) (トン)

表 40 日本の難燃性 3D プリンティングポリマー市場規模予測、最終用途別、2021 年~2033 年 (百万米ドル) (トン)

表41 日本の難燃性3Dプリンティングポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル) (トン)

表42 韓国の難燃性3Dプリンティングポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル) (トン)

表43 韓国難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル) (トン)

表44 ラテンアメリカ難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表45 ラテンアメリカ難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル) (トン)

表46 ブラジル難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表47 ブラジル難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表48 アルゼンチン難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表 49 アルゼンチンの難燃性 3D プリンティングポリマー市場予測、製品別、2021 年~2033 年(百万米ドル)(トン)

表50 中東・アフリカ 難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表51 中東・アフリカ 難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

表52 サウジアラビア難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表53 サウジアラビア難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル) (トン)

表54 アラブ首長国連邦(UAE)難燃性3Dプリント用ポリマー市場規模推計と予測、用途別、2021年~2033年(百万米ドル)(トン)

表55 アラブ首長国連邦(UAE)難燃性3Dプリント用ポリマー市場規模推計と予測、製品別、2021年~2033年(百万米ドル)(トン)

表56 南アフリカ難燃性3Dプリント用ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表57 南アフリカ難燃性3Dプリント用ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(トン)

図一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場製品と検証

図5 市場概況

図6 セグメント別見通し – 誘電体用途および製品タイプ

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポートの分析

図11 PESTEL分析

図12 難燃性3Dプリント用ポリマー市場、製品タイプ別:主なポイント

図13 難燃性3Dプリンティングポリマー市場、製品タイプ別:市場シェア、2024年及び2033年

図14 難燃性3Dプリンティングポリマー市場、最終用途別:主なポイント

図15 難燃性3Dプリント用ポリマー市場、最終用途別:市場シェア(2024年および2033年)

図16 難燃性3Dプリント用ポリマー市場、地域別:主なポイント

図17 難燃性3Dプリント用ポリマー市場、地域別:市場シェア、2024年と2033年

| ※参考情報 難燃性3D印刷用ポリマーとは、燃えにくい特性を持つポリマー素材で、3Dプリンティング技術を活用して製造される部品や製品に使用されます。これらのポリマーは、火災の危険性を低減するために設計されており、主に航空宇宙、自動車、電子機器、建築などの分野で重要な役割を果たしています。 難燃性ポリマーの種類は多岐にわたります。最も一般的なものには、ポリスチレン(PS)、ポリ塩化ビニル(PVC)、ポリカーボネート(PC)などがあります。これらのポリマーは、添加剤や改質剤を使用することで難燃性を強化しています。たとえば、ハロゲン系難燃剤やリン系難燃剤が広く用いられます。これらの添加剤は、燃焼時のガス発生を抑える効果があり、ポリマー自体の燃焼を遅延させる作用を持っています。また、最近では生分解性を重視したプラスチックの中にも難燃性を持つものが開発されています。 用途に関しては、難燃性ポリマーは特に火災のリスクが高い環境での使用が求められます。航空宇宙産業では、機体内装材や電子機器の部品に用いられ、万が一の火災時にも乗客や乗員の安全を保つための重要な役割を担っています。また、自動車産業では、車両内部の内装材やバッテリーケースなどで使用されており、火災事故の際の安全性を向上させています。さらに、電子機器のケースや、建築物の防火用途でも広く使用されています。これにより、公共の場や居住空間においても安全性が確保されるという利点があります。 関連技術としては、3Dプリンティングの進化が挙げられます。特に、フィラメント方式のFDM(熱溶解積層法)の技術が発展することで、難燃性ポリマーの使用が促進されています。この方法では、温度調整や造形条件を最適化することができ、難燃性ポリマーの特性を最大限に引き出すことが可能です。また、SLA(光造形法)やSLS(選択的レーザー焼結法)といった他の3Dプリンティング技術も、難燃性ポリマーの加工に利用されています。これにより、複雑な形状や軽量な構造物を生成することができ、難燃性とデザイン性を両立させることが可能になります。 今後の展望として、難燃性ポリマーの研究開発は進化を続けています。新しいタイプの難燃剤や改質技術の導入により、より高い難燃性を持つポリマーが市場に登場することが期待されています。また、リサイクル可能なポリマーの開発も進められており、持続可能な素材の選択肢が増えていることも注目されます。このように、難燃性3D印刷用ポリマーは、様々な分野において安全性と性能を両立させるために、今後ますます重要な素材になると考えられます。製品開発において、難燃性ポリマーの特性を生かすことで、より安全で高性能な製品が実現できるでしょう。 |