主なポイント

シリコンベースの半導体セグメントは、コスト効率と実証済みの信頼性により、このカテゴリーで市場を支配しております。一方、ワイドバンドギャップ半導体(SiC、GaN)は、効率性と熱性能を理由に、高電圧EVプラットフォームや急速充電アプリケーションで採用が拡大しております。

バッテリー式電気自動車セグメントは、800Vアーキテクチャへの移行、パワーモジュール・MCU・センサーの高集積化が進み、半導体需要を牽引しております。一方、PHEV(プラグインハイブリッド車)ではEVとICE(内燃機関)部品を組み合わせたハイブリッドソリューションが必要であり、汎用性の高いパワー半導体の需要も増加しております。

バッテリー管理システム分野は、正確なモニタリング、優れた熱制御、急速充電を実現するために高精度なパワーおよびセンシング部品を必要とするため、この市場セグメントにおける半導体需要の主要な牽引役となっております。また、駆動用インバーターや車載充電器が走行距離とエネルギー効率の向上を目的としてSiCおよびGaNデバイスを採用していることから、パワートレインシステム分野でも半導体導入が進んでおります。

パワー半導体とマイクロコントローラーは、ADAS、BMS、インフォテインメント、高電圧パワーエレクトロニクス向けロジック、メモリ、センサー、ディスクリート半導体の採用拡大に支えられ、この市場カテゴリーにおける主要な成長ドライバーです。これらの部品サプライヤーは、自動車グレードの信頼性とハイブリッドSiC-GaNモジュールに注力しています。

アジア太平洋地域は、中国における大規模なEV生産と現地半導体供給により、EV半導体市場をリードしています。ヨーロッパはハイエンドBEVとADAS主導のチップ需要に注力し、北米ではテスラ、リビアン、貿易制限への対応と供給のレジリエンス確保のための国内製造拡大による成長が見込まれます。

インフィニオン・テクノロジーズAGが世界のEV半導体市場をリードし、STマイクロエレクトロニクスが続きます。NXP、テキサス・インスツルメンツ、ルネサスも主要な有望企業です。これらの企業は生産拡大、次世代マイクロコントローラーおよびパワー半導体の開発、EV OEMやティア1サプライヤーとの提携を進めています。SiC/GaN技術、先進パッケージング、ソフトウェア定義車両アーキテクチャへの投資が効率性と統合性を高めています。さらに、企業は生産の現地化とサプライチェーンの多様化により、貿易・供給リスクの軽減を図っています。

EV半導体市場は、パッケージング技術、熱管理技術、およびインバーターや充電器向けの高効率・コンパクト設計を可能にするハイブリッドSiC-GaNモジュールの進歩によって形成されています。自動運転やV2Xアプリケーション向けのセンサー、AIプロセッサー、コネクティビティチップの採用拡大により、車両1台あたりの半導体搭載量は高いペースで増加しています。高電圧アーキテクチャと電池エネルギー密度の向上には堅牢なパワーエレクトロニクスが求められ、安全規制や排出ガス規制には信頼性の高い部品が不可欠です。材料や熟練人材のサプライチェーン制約は依然として課題であり、各社は次世代EVプラットフォームを支えるため、研究開発、先進製造技術、パートナーシップへの投資を促進しております。

顧客の顧客に影響を与えるトレンドとディスラプション

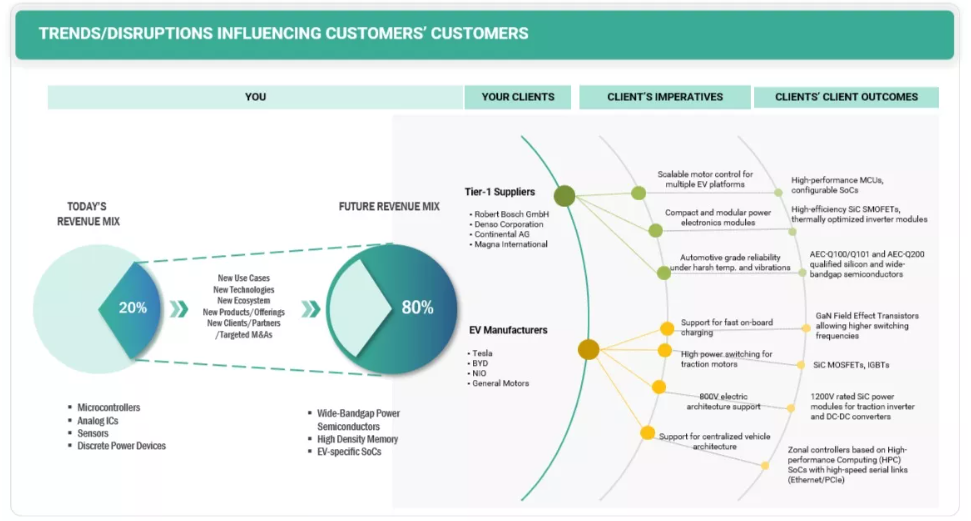

従来のEV向け半導体収益構成は、アナログIC、マイクロコントローラー、ディスクリート、センサーが主流であり、EV普及の拡大を反映しておりました。今後は、高電圧アーキテクチャと高度なADAS(先進運転支援システム)の普及に伴い、ワイドバンドギャップパワー半導体、高密度メモリ、EV専用SoC(システムオンチップ)へと構成比が移行しています。SiC/GaN(炭化ケイ素/窒化ガリウム)技術、バッテリー管理IC、統合パワーモジュールの革新により、より効率的でコンパクトなEVシステムが実現されます。さらに、自動運転、コネクテッドサービス、急速充電インフラの普及拡大が、半導体需要をさらに拡大させています。

市場エコシステム

EV半導体市場のエコシステムには、原材料・半導体製造装置サプライヤー、半導体設計・製造企業、ティア1サプライヤー、OEMメーカーが含まれます。SUMCO、Wolfspeed、TSMC、インフィニオンなどの企業が必須材料とチップを供給。ボッシュやコンチネンタルなどのティア1サプライヤーがこれらを自動車モジュールに統合。テスラ、BYD、フォルクスワーゲンなどのOEMメーカーがEVに組み込みます。このネットワークは、拡大するEV需要に対応するため、革新性、効率性、拡張性を推進しております。

地域別動向

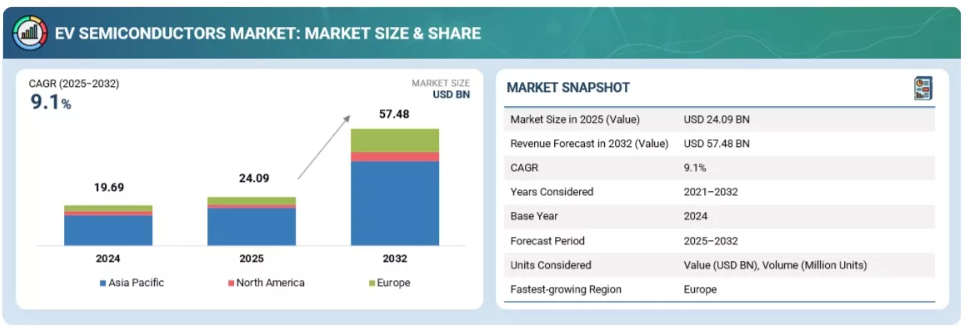

予測期間中、アジア太平洋地域がEV半導体最大の市場となる見込み

アジア太平洋地域は、大規模なEV生産量と強固な地域半導体供給基盤により、EV半導体市場を牽引すると予測されております。2024年、中国では1,200万台以上のEV生産を記録し、これが半導体需要を直接的に押し上げました。2024年4月には、日本のルネサスエレクトロニクスが300mm甲府工場の稼働を開始し、自動車向けチップの生産能力を拡大しました。韓国のサプライヤーは、高電圧EVプラットフォームを支援するため、SiC(炭化ケイ素)およびGaN(窒化ガリウム)の生産量を拡大しています。中国と韓国における急速充電ネットワークの成長は、SiCベースのパワーコンポーネントの需要を押し上げています。さらに、国内製造に対する政府の後押しが、予測期間中の地域の優位性を継続的に支えると見込まれます。

EV半導体市場:企業評価マトリックス

EV半導体市場マトリックスにおいて、インフィニオン・テクノロジーズAG(スター)は、パワーエレクトロニクス、バッテリー管理、自動車用マイクロコントローラーにまたがる幅広い製品ポートフォリオで主導的立場にあり、トラクションインバーター、車載充電器、ADASソリューションにおける大規模な採用を推進しています。NVIDIA Corporation(新興リーダー)は、自動運転や先進的なインフォテインメント向けAI・エッジ処理チップで勢いを増しており、リーダーズ・クアドラントへの移行に向けた強い成長可能性を示しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Infineon Technologies AG (Germany)

STMicroelectronics (Switzerland)

NXP Semiconductors (Netherlands)

Texas Instruments Incorporated (US)

Renesas Electronics Corporation (Japan)

最近の動向

2025年9月:インフィニオンとロームは、選定されたSiCパワー半導体パッケージにおいて相互にセカンドソースとなるための覚書に調印いたしました。この取り組みにより、自動車、再生可能エネルギー、AIデータセンター向けアプリケーションにおける設計および調達における柔軟性が向上いたしました。

2025年9月:STマイクロエレクトロニクスは、トゥール工場に新たなパネルレベルパッケージング(PLP)パイロットラインを設立するため、6000万米ドルを投資いたしました。この拡張は、次世代の自動車向けおよびパワー製品向けのチップパッケージング効率と柔軟性の向上を目的としております。

2025年8月:クアルコムは、自動車向け顧客向けのモジュールおよびチップセットの生産を現地化を開始いたしました。特にインドの自動車メーカー(OEM)を支援し、急速に成長する現地の電気自動車(EV)需要に対応するものです。

2025年7月:オンセミは、主要グローバル自動車メーカーのPHEVプラットフォーム向け新規設計採用を通じ、シェフラー社との協業を拡大いたしました。本ソリューションはオンセミの次世代EliteSiC MOSFETを採用し、インバータ効率の向上、小型化、信頼性強化を実現。オンセミは本プログラムにおけるSiCの独占サプライヤーとなりました。

2025年5月:NXPは、16nm FinFETプロセス技術を採用したイメージングレーダープロセッサ「S32R47」ファミリーの提供を開始いたしました。本製品は前世代比で最大2倍の処理性能を実現し、ISO 26262 ASIL B/Dの安全要件を満たすとともに、高度な自動運転機能をサポートいたします。

表2 推進方式別市場定義 25

表3 用途別市場定義 26

表4 構成部品別市場定義 26

表5 通貨為替レート(2019年~2024年) 29

表6 自動車用半導体認定基準 42

表7 シリコン対シリコンカーバイド対ガリウム窒化物 43

表8 ワイドバンドギャップ材料の比較 44

表9 特定市場におけるEV普及の成長 45

表10 ティア1サプライヤーとOEMメーカー間の協力関係 45

表11 次世代EVシリコーンにおける戦略的機会 46

表12 車両サイバー攻撃 48

表13 自動車用半導体に対する貿易制限と関税の影響

アメリカにおける 49

表14 市場動向の影響 50

表15 800Vパワーエレクトロニクスにおける未充足の技術ニーズと空白領域 51

表16 ゾーン別およびSDVアーキテクチャにおける新興半導体機会 51

表17 EV半導体市場におけるティア1/2/3企業の戦略的動向 53

表18 国別GDP変化率(2021年~2030年) 54

表19 エコシステムにおける企業の役割 58

表20 主要メーカー提供EV用半導体の平均販売価格(2024年、米ドル) 60

表21 技術別平均販売価格推移、2022年~2024年(米ドル) 60

表22 地域別平均販売価格推移、2022年~2024年(米ドル) 61

表23 主要カンファレンスおよびイベント、2025年~2026年 63

表24 HSコード8541準拠製品の輸入データ、国別、

2020年~2024年(10億米ドル) 64

表25 HSコード8541準拠製品の輸出データ(国別、2020-2024年、10億米ドル) 65

表26 貿易制限とEV半導体供給への影響 66

表27 アメリカ・中国輸出禁止措置の経緯と自動車用半導体への影響 67

表28 EU補助金と自動車用半導体への影響 67

表29 半導体カテゴリー別OEM調達における現地化効果 68

表30 半導体関連製品に対する関税の概況 73

表31 EV部品コストに対する関税の影響 73

表32 地域別エクスポージャープロファイル 74

表33 産業レベルでの影響度と緩和策 74

表34 シリコン系およびワイドバンドギャップ半導体の現状と短期・中期・長期の見通し 81

表35 特許分析 82

表36 EV半導体における将来の応用分野 84

表37 主要なユースケースと市場潜在性 86

表38 AI/ジェネレーティブAIを導入している企業 86

表39 EV半導体市場におけるAI/ジェネレーティブAI導入の事例研究 87

表40 隣接エコシステムと市場プレイヤーへの影響 87

表41 地域別半導体集積地とローカライゼーション動向 88

表42 SICおよびGaNウエハー集中化におけるサプライチェーンリスク 90

表43 主要経済圏における半導体市場に影響を与える政策動向 91

表44 EV部品表(BOM)における半導体の割合 94

表45 OEMの半導体調達モデル分析 94

表46 OEM別半導体戦略の比較分析 95

表47 EV発売予定と半導体需要 97

表48 北米:規制機関、政府機関、その他の組織 98

表49 ヨーロッパ:規制機関、政府機関、その他の組織 99

表50 アジア太平洋地域:規制機関、政府機関、その他の組織 100

表51 グローバル産業基準 100

表52 EV半導体市場における持続可能性に影響を与える政策イニシアチブ 103

表53 認証、表示、および環境基準 104

表54 技術別購買プロセスへのステークホルダーの影響度(%) 107

表55 技術別主要購買基準 108

表56 部品別自動車用半導体の収益性 110

表57 EV半導体における技術比較 112

表58 EV半導体市場(技術別、2021-2024年、10億米ドル) 113

表59 EV半導体市場、技術別、2025~2032年(10億米ドル) 113

表60 主要プロバイダーによるシリコンベース半導体製品 114

表61 シリコンベースEV半導体市場、地域別、

2021–2024年(10億米ドル) 114

表62 シリコンベースEV半導体市場、地域別、

2025–2032年(10億米ドル) 115

表63 主要プロバイダー別ワイドバンドギャップ半導体提供品 116

表64 地域別ワイドバンドギャップEV半導体市場、

2021–2024年(10億米ドル) 116

表65 ワイドバンドギャップEV半導体市場、地域別、

2025–2032年(10億米ドル) 116

表66 EV半導体市場、推進方式別、2021–2024年(10億米ドル) 120

表67 EV半導体市場、推進方式別、2025–2032年(10億米ドル) 120

表68 BEV向け半導体製品の発表・合意、2024–2025年 121

表69 BEV向け半導体市場、地域別、2021年~2024年(10億米ドル) 121

表70 BEV向け半導体市場、地域別、2025年~2032年(10億米ドル) 122

表71 PHEV向け半導体新製品発表・契約状況(2024-2025年) 123

表72 PHEV向け半導体市場(地域別、2021-2024年、10億米ドル) 123

表73 PHEV向け半導体市場、地域別、2025年~2032年(10億米ドル) 123

表74 EV向け半導体市場、部品別、2021年~2024年(10億米ドル) 126

表75 EV半導体市場、コンポーネント別、2025年~2032年(10億米ドル) 127

表76 パワーIC&モジュール:EV半導体市場、地域別、

2021年~2024年(10億米ドル) 128

表77 パワーICおよびモジュール:EV半導体市場、地域別、

2025–2032年(10億米ドル) 129

表78 マイクロコントローラおよびプロセッサ:EV半導体市場、地域別、2021年~2024年(10億米ドル) 130

表79 マイクロコントローラおよびプロセッサ:EV半導体市場、地域別、2025年~2032年 (10億米ドル) 130

表80 ディスクリート:EV半導体市場、地域別、

2021–2024年(10億米ドル) 131

表81 ディスクリート:EV半導体市場、地域別、

2025–2032年(10億米ドル) 132

表82 通信・インターフェースIC:EV半導体市場、地域別、2021–2024年(10億米ドル) 133

表83 通信・インターフェースIC:EV半導体市場、地域別、2025–2032年(10億米ドル) 133

表84 センサーIC:EV半導体市場、地域別、

2021–2024年(10億米ドル) 134

表85 センサーIC:EV半導体市場、地域別、

2025–2032年(10億米ドル) 134

表86 ゲートドライバIC:EV半導体市場、地域別、

2021–2024年(10億米ドル) 135

表87 ゲートドライバIC:EV半導体市場、地域別、

2025–2032年(10億米ドル) 135

表88 メモリ&ストレージIC:EV半導体市場、地域別、

2021–2024年(10億米ドル) 137

表89 メモリ&ストレージIC:EV半導体市場、地域別、

2025–2032年(10億米ドル) 137

表90 その他半導体:EV半導体市場、地域別、

2021–2024年(10億米ドル) 138

表91 その他の半導体:EV半導体市場、地域別、

2025–2032年(10億米ドル) 138

表92 EV半導体市場、用途別、2021–2024年(10億米ドル) 142

表93 EV半導体市場、用途別、2025年~2032年(10億米ドル) 142

表94 BMS:EV半導体市場、地域別、2021年~2024年(10億米ドル) 144

表95 BMS:EV半導体市場、地域別、2025年~2032年(10億米ドル) 144

表96 パワートレインシステム:EV半導体市場、地域別、

2021年~2024年(10億米ドル) 145

表97 パワートレインシステム:EV半導体市場、地域別、

2025–2032年(10億米ドル) 146

表98 ADAS:EV半導体市場、地域別、2021–2024年(10億米ドル) 147

表99 ADAS:EV半導体市場、地域別、2025–2032年(10億米ドル) 147

表100 ボディ&シャーシ:EV半導体市場、地域別、

2021–2024年(10億米ドル) 148

表101 ボディ&シャーシ:EV半導体市場、地域別、

2025–2032年(10億米ドル) 149

表102 インフォテインメント&コネクティビティ:EV半導体市場、地域別、2021年~2024年(10億米ドル) 150

表103 インフォテインメント&コネクティビティ:EV半導体市場、地域別、2025–2032年(10億米ドル) 151

表104 EV半導体市場、地域別、2021–2024年(10億米ドル) 153

表105 EV半導体市場、地域別、2025–2032年(10億米ドル) 154

表106 アジア太平洋地域:EV半導体市場、国別、

2021–2024年(10億米ドル) 155

表107 アジア太平洋地域:EV半導体市場、国別、

2025年~2032年(10億米ドル) 155

表108 中国:EV半導体市場、用途別、

2021年~2024年(10億米ドル) 157

表109 中国:電気自動車用半導体市場、用途別、

2025–2032年(10億米ドル) 157

表110 インド:電気自動車用半導体市場、用途別、

2021–2024年(10億米ドル) 158

表111 インド:電気自動車用半導体市場、用途別、

2025–2032年(10億米ドル) 158

表112 日本:電気自動車用半導体市場、用途別、

2021–2024年(10億米ドル) 159

表113 日本:電気自動車用半導体市場、用途別、

2025年~2032年(10億米ドル) 160

表114 韓国:電気自動車用半導体市場、用途別、

2021年~2024年(10億米ドル) 161

表115 韓国:電気自動車用半導体市場、用途別、

2025–2032年(10億米ドル) 161

表116 ヨーロッパ:電気自動車用半導体市場、国別、

2021–2024年(10億米ドル) 163

表117 ヨーロッパ:EV半導体市場、国別、

2025–2032年(10億米ドル) 163

表118 ドイツ:EV半導体市場、用途別、

2021–2024年 (10億米ドル) 164

表119 ドイツ:電気自動車用半導体市場、用途別、

2025–2032年(10億米ドル) 164

表120 フランス:電気自動車用半導体市場、用途別、

2021–2024年(10億米ドル) 165

表121 フランス:電気自動車用半導体市場、用途別、

2025–2032年(10億米ドル) 166

表122 イタリア:電気自動車用半導体市場、用途別、

2021年~2024年(10億米ドル) 167

表123 イタリア:電気自動車用半導体市場、用途別、

2025年~2032年(10億米ドル) 167

表124 スペイン:電気自動車用半導体市場、用途別、

2021–2024年(10億米ドル) 168

表125 スペイン:電気自動車用半導体市場、用途別、

2025–2032年(10億米ドル) 168

表126 英国:電気自動車用半導体市場、用途別、2021–2024年(10億米ドル) 170

表127 英国:電気自動車用半導体市場、用途別、2025–2032年(10億米ドル) 170

表128 北米:EV半導体市場、国別、

2021–2024年(10億米ドル) 172

表129 北米:EV半導体市場、国別、

2025–2032年 (10億ドル) 172

表130 アメリカ:EV半導体市場、用途別、2021年~2024年(10億ドル) 173

表131 アメリカ:EV半導体市場、用途別、2025年~2032年(10億ドル) 173

表132 カナダ:電気自動車用半導体市場、用途別、

2021–2024年(10億米ドル) 174

表133 カナダ:電気自動車用半導体市場、用途別、

2025–2032年 (10億米ドル) 175

表134 メキシコ:EV半導体市場、用途別、

2021–2024年(10億米ドル) 176

表135 メキシコ:EV半導体市場、用途別、

2025–2032年 (10億米ドル) 176

表136 主要プレイヤー戦略/勝つための権利、2022–2025 177

表137 EV半導体市場:競争の度合い、2024 180

表138 地域別フットプリント 185

表139 技術フットプリント 186

表140 アプリケーションフットプリント 187

表141 推進システムフットプリント 187

表142 スタートアップ/中小企業リスト 190

表143 スタートアップ/中小企業における競争力ベンチマーキング(1/2) 190

表144 スタートアップ/中小企業における競争力ベンチマーキング(2/2) 191

表145 EV半導体市場:製品発売・開発動向、

2022–2025年 191

表146 EV半導体市場:取引動向、2022–2025年 193

表147 EV半導体市場:拡張動向、2022–2025年 195

表148 EV半導体市場:その他の動向、2022–2025年 197

表149 インフィニオン・テクノロジーズAG:企業概要 198

表150 インフィニオン・テクノロジーズAG:半導体供給契約(OEM別) 199

表151 インフィニオン・テクノロジーズAG:提供製品/ソリューション 200

表152 インフィニオン・テクノロジーズAG:製品発表・開発動向 201

表153 インフィニオン・テクノロジーズAG:契約動向 202

表154 インフィニオン・テクノロジーズAG:事業拡大動向 204

表155 インフィニオン・テクノロジーズAG:その他の動向 205

表156 STマイクロエレクトロニクス:会社概要 206

表157 STマイクロエレクトロニクス:提供製品/ソリューション 207

表158 STマイクロエレクトロニクス:製品発売・開発動向 208

表159 STマイクロエレクトロニクス:取引動向 210

表160 STマイクロエレクトロニクス:事業拡大動向 211

表161 STマイクロエレクトロニクス:その他の動向 211

表162 NXPセミコンダクターズ:会社概要 213

表163 NXPセミコンダクターズ:半導体供給契約(OEM別) 214

表164 NXPセミコンダクターズ:提供製品/ソリューション 215

表165 NXPセミコンダクターズ:製品発表/開発動向 215

表166 NXPセミコンダクターズ:取引実績 216

表167 NXPセミコンダクターズ:事業拡大 217

表168 NXPセミコンダクターズ:その他の動向 218

表169 テキサス・インスツルメンツ社:会社概要 219

表170 テキサス・インスツルメンツ社:提供製品/ソリューション 220

表171 テキサス・インスツルメンツ社:製品発売/開発動向 221

表172 テキサス・インスツルメンツ社:取引動向 222

表173 テキサス・インスツルメンツ株式会社:事業拡大 222

表174 テキサス・インスツルメンツ株式会社:その他の動向 223

表175 ルネサス エレクトロニクス株式会社:会社概要 225

表176 ルネサス 電子株式会社:半導体供給契約、

OEM別 226

表177 ルネサス 電子株式会社:提供製品/ソリューション 227

表178 ルネサス 電子株式会社:製品発表・開発動向 227

表179 ルネサス 電子株式会社:取引契約 229

表180 ルネサス 電子株式会社:事業拡大 229

表181 ルネサス電子株式会社:その他の動向 229

表182 クアルコム・テクノロジーズ社:会社概要 231

表183 クアルコム・テクノロジーズ社:提供製品・ソリューション 232

表184 クアルコム・テクノロジーズ社:製品発表・開発動向 233

表185 クアルコム・テクノロジーズ社:事業拡大 233

表186 エヌビディア社:会社概要 234

表187 NVIDIA CORPORATION:提供製品/ソリューション 235

表188 NVIDIA CORPORATION:製品発売/開発動向 236

表189 NVIDIA CORPORATION:取引事例 236

表190 セミコンダクター・コンポーネンツ・産業社:会社概要 237

表191 セミコンダクター・コンポーネンツ・産業社:提供製品・ソリューション 238

表192 半導体コンポーネント産業社:製品発売・開発状況 239

表193 半導体コンポーネント産業社:取引実績 240

表194 半導体コンポーネント産業社:事業拡大 240

表195 アナログ・デバイセズ社:会社概要 241

表196 アナログ・デバイセズ社:提供製品・ソリューション 242

表197 アナログ・デバイセズ社:取引実績 243

表198 アナログ・デバイセズ社:事業拡大 244

表199 ロバート・ボッシュ社:会社概要 245

表200 ロバート・ボッシュ社:提供製品・ソリューション 246

表201 ロバート・ボッシュ社:新製品発表・開発動向 247

表202 ロバート・ボッシュ社:取引実績 247

表203 ロバート・ボッシュ社:事業拡大動向 248

表204 マイクロン・テクノロジー社:企業概要 249

表205 マイクロン・テクノロジー社:提供製品・ソリューション 250

表206 マイクロン・テクノロジー社:事業拡大 251

表207 マイクロン・テクノロジー技術社:その他の動向 251

表208 マイクロチップ・テクノロジー技術社:会社概要 252

表209 マイクロチップ・テクノロジー技術社:提供製品・ソリューション 253

表210 マイクロチップ技術社:製品発売・開発動向 254

表211 マイクロチップ技術社:取引実績 254

表212 マイクロチップ技術社:事業拡大 255

表213 東芝株式会社:会社概要 256

表214 ポーラーセミコンダクター株式会社:会社概要 256

表215 ローム株式会社:会社概要 257

表216 マーベル:会社概要 257

表217 ブロードコム:会社概要 258

表218 三菱電機株式会社:会社概要 258

表219 スターパワー・セミコンダクター株式会社:会社概要 259

表220 セミクロン・ダンフォス:会社概要 259

表221 ケンブリッジ・ガン・デバイス:会社概要 260

表222 ファーウェイ・テクノロジーズ株式会社:会社概要 261

表223 BOSセミコンダクターズ:会社概要 262

表224 エンシリカ:会社概要 262

表225 インディー:会社概要 263

| ※参考情報 電気自動車(EV)の急速な普及に伴い、EV用半導体は重要な役割を果たしています。EV用半導体は、電気自動車の電動駆動システムや充電システム、バッテリー管理システムなど、様々な機能に使用される半導体デバイスを指します。これらの半導体は、高効率、高信頼性、耐熱性などが求められます。 EV用半導体は、大きく分けてパワー半導体、アナログ半導体、マイコン(マイクロコントローラー)に分類されます。パワー半導体には、IGBT(絶縁ゲートバイポーラトランジスタ)やMOSFET(メタルオキサイド半導体フィールド効果トランジスタ)などがあり、これらは電力変換やモーター制御に使用されます。これらは電力損失を最小限に抑えるための高速スイッチング機能を持ち、高効率な電力変換を実現します。 アナログ半導体は、センシングや信号処理、電圧調整などの機能を持つデバイスです。これらはEVのバッテリー管理システムで重要な役割を果たしており、バッテリーの状態監視や制御を行います。アナログセンサーは、温度、電圧、電流の測定を行い、バッテリーの安全性や効率性を向上させることに寄与します。 マイコンは、EVの制御システム全体を統括する役割を持っています。これらはデータの処理やアルゴリズムの実行を行い、モーターやバッテリー、充電インフラとのインターフェースを管理します。特に、リアルタイムでの処理が求められるため、高性能なマイコンが使用されます。 EV用半導体の用途は非常に多岐にわたります。主な用途には、電動モーターの制御、バッテリーの充電と管理、電力変換システム、車両のアイ・ドリング停止時のエネルギー回収、さらには各種センサーによる安全システムの制御などが含まれます。電動モーターの制御においては、高速で精密なスイッチングが求められ、これにより高いトルクを効率良く発生させることができます。また、バッテリー管理システムでは、バッテリーの充放電を最適化するためのリアルタイムなデータ処理や状態監視が不可欠です。 関連技術としては、パワーエレクトロニクスやリチウムイオンバッテリー技術、充電インフラの技術などが挙げられます。パワーエレクトロニクスは、電力の変換や制御に関する技術で、高効率なシステム設計が要求されます。リチウムイオンバッテリー技術は、EVの心臓部と言えるもので、エネルギー密度や充電速度、安全性の向上が進められています。また、急速充電技術も進展しており、EVの普及をさらに加速させる要因となっています。 EV用半導体は、持続可能なエネルギーの実現に向けた重要な技術であり、さらなる開発が期待されています。新しい材料の開発、製造プロセスの最適化、さらにはAIやIoTとの連携など、多くの研究が行われています。これにより、今後もEV用半導体の性能や効率が向上し、より高性能で持続可能な電気自動車の実現が進むと考えられます。 このように、EV用半導体は電気自動車の根幹を支える重要な技術であり、今後のモビリティや環境問題への対応においても、ますます重要な役割を果たすことでしょう。技術革新とともに、その市場も急速に成長しており、今後の展開から目が離せません。環境問題と社会的なニーズに応えるためには、EV用半導体のさらなる進化が不可欠です。 |