主要市場動向とインサイト

- 2024年、北米の抗体薬物複合体(ADC)市場は世界市場の40.08%を占め、最大のシェアを維持した。

- 米国の抗体薬物複合体(ADC)産業は、予測期間中に大幅な成長が見込まれる。

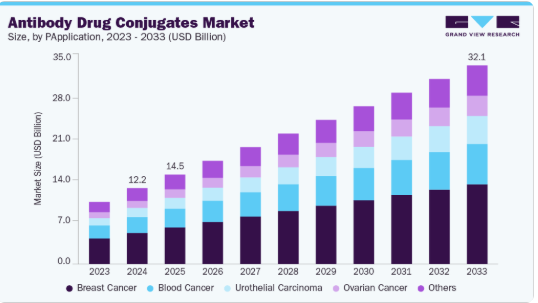

- 用途別では、乳癌セグメントが2024年に40.96%の最高市場シェアを占めた。

- 製品別では、エンヘルツセグメントが2024年に27.73%の最高シェアを占めた。

- ペイロード別では、オーリスタチンセグメントが2024年に36.01%の最高シェアを占めた。

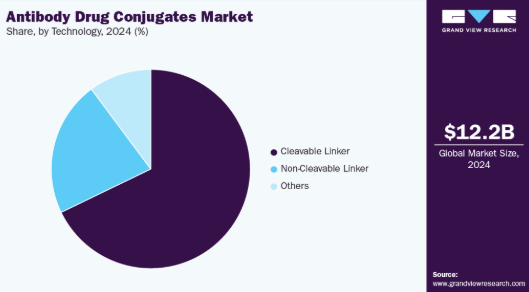

- 技術別では、切断可能リンカーセグメントが2024年に67.84%の最高シェアを占めた。

市場規模と予測

2024年市場規模:122.6億米ドル

2033年予測市場規模:321.1億米ドル

CAGR(2025-2033年):10.49%

- 北米:2024年最大の市場

- アジア太平洋:最も成長が速い市場

抗体薬物複合体(ADC)市場は、標的療法の進歩、臨床試験の増加、製薬企業による戦略的投資に牽引され、著しい成長を遂げています。進行中の研究開発活動がこの拡大を支えており、標的療法と精密医療の継続的な進歩により、ADCは腫瘍学における優先治療選択肢としての魅力を高めています。世界的に増加する各種がん発生率により、副作用を抑えつつ高い有効性を提供する治療法への需要が高まっている。ADCは強力な細胞毒性薬剤をがん細胞に直接送達し、正常組織への影響を最小限に抑えることでこのニーズに応え、患者の治療成績を改善する。臨床試験と規制当局承認の増加は、製薬企業がこの新規治療分野への投資を強化していることを示している。

例えば2025年6月、米国ではTROP2タンパク質を標的とするADC「ダトロウェイ(ダトポタマブ・デルクステカン)」が、前治療歴のある成人進行非小細胞肺癌の治療薬として承認された。さらに2025年2月には、FDAがDatrowayを、内分泌療法および化学療法の既治療歴を有する成人患者における切除不能または転移性ホルモン受容体陽性HER2陰性乳癌の治療薬として承認した。同様に2025年4月には、GSKがBlenrep(ADC)について、少なくとも1回の既治療歴を有する成人多発性骨髄腫患者に対する他薬剤との併用療法として英国規制当局の承認を取得した。これらの進展は、ADC療法の継続的な成長と有効性の実証を浮き彫りにしている。

パイプラインの勢いに加え、複数の承認済みADCが市場環境を形成している。主要製品には、ジェネンテック/ロシュの「カドシラ」と「ポリビ」、シアトルジェネティクスの「アドセトリス」、アストラゼネカと第一三共の「エンハルト」、ファイザーの「ベスポンサ」と「マイロターグ」が含まれる。これらの薬剤は特定のがん適応症に対する標的療法として臨床的成功を示し、医師の信頼と患者の受容性を高めている。さらに戦略的提携や買収が市場成長を牽引している。例えば2025年3月、アストラゼネカはがん治療向け細胞療法への投資拡大を目的に、バイオテクノロジー企業エソバイオテックを最大10億ドルで買収することで合意した。2025年6月には、BioNTechとブリストル・マイヤーズ スクイブが、実験段階のADC「BNT327」の共同開発・商業化に関する提携を発表。BioNTechは前払い金15億ドルに加え、最大76億ドルのマイルストーン支払いを受け取る見込みである。ADCはモノクローナル抗体と化学療法薬を安定な化学リンカーで結合させる設計である。この標的指向性メカニズムにより、腫瘍細胞への精密な治療薬送達が可能となり、全身毒性を低減。従来の化学療法との差別化を図る。有効性と安全性のバランスを重視する治療法への需要が高まる中、ADCががん治療において世界市場でさらに重要な役割を担うと予想される。

市場集中度と特性

抗体薬物複合体(ADC)市場は、リンカー技術とペイロード技術における継続的な進歩により、高度な革新性が特徴である。Seagenや第一三共などの主要企業は、薬剤の安定性と精度を向上させるため、切断可能リンカーと非切断可能リンカーへの投資を進めている。ペイロードの多様化においても革新が見られ、MMAEやDM4を超え、新規細胞毒性物質へと拡大している。HER2およびCD30は依然として主要標的であるが、新たな抗原の発見により抗体薬物複合体の適用範囲が拡大している。この技術的進化はパイプラインの多様化を支え、様々ながんにおけるアンメットニーズへの対応を促進する。

抗体薬物複合体市場は、高い研究開発コスト、複雑な製造プロセス、厳格な臨床試験要件により参入障壁が高い。新興企業は安定的なリンカーと効果的な標的化メカニズムの開発に課題を抱える。ロシュやアストラゼネカなどの既存企業は、知的財産、生産ノウハウ、グローバル臨床ネットワークへのアクセスを強みとする。規制上のハードルも多大な資金・技術リソースを要し、新規参入を制限している。さらに、生物学的製剤、低分子化合物、薬物送達プラットフォームの学際的統合が必要であることも、容易な市場参入を阻害する要因だ。

規制枠組みは、特に安全性、有効性、製造基準に関して、抗体薬物複合体市場に重大な影響を及ぼす。FDAやEMAなどの規制機関は、リンカー安定性、毒性プロファイル、オフターゲット効果に関する包括的なデータを要求する。画期的な治療法向けの迅速承認経路は存在するものの、市販後調査義務は依然として厳格である。規制当局の監視は、ファイザーやギリアド・サイエンシズのように確立されたコンプライアンス基盤を持つ企業に有利に働く。さらに、コンパニオン診断やバイオマーカーの検証が義務付けられることが多く、開発スケジュールや市場投入準備に影響を与える。

抗体薬物複合体は標的指向性効果を提供する一方、免疫チェックポイント阻害剤、CAR-T細胞療法、低分子阻害剤との競合が代替脅威となっている。リンパ腫や尿路上皮癌などの特定のがんでは、これらの代替療法が類似または優れた治療成績を異なる副作用プロファイルで提供する可能性がある。ただし、腫瘍特異的標的化が重要な場合、特にHER2やCD30発現が認められる場合には、抗体薬物複合体が依然として優先される。ペイロードを持たない既存のモノクローナル抗体の存在も、内部代替リスクをもたらす。それにもかかわらず、抗体薬物複合体の独自の作用機序は、特に他の治療法が失敗したり耐性が発生したりした場合に、その重要性を維持している。

抗体薬物複合体市場は地理的拡大を続けており、主要企業がアジア太平洋、ラテンアメリカ、中東地域に進出し、未充足の腫瘍学ニーズを開拓している。アステラスやアストラゼネカなどの企業は地域連携を構築し、現地化試験に投資している。日本、中国、インドは臨床試験拠点および商業的ターゲットとして重要性を増している。償還政策には差異があるものの、規制調和の取り組みが市場アクセスの拡大を促進している。このグローバル展開が市場成長を支え、北米・欧州市場の飽和を相殺している。

アプリケーションインサイト

乳癌セグメントは2024年に40.95%の最大市場シェアを占める。成長要因は、対応可能な発症率の高さと、HER2検査が「陽性」からHER2低発現・超低発現カテゴリーまで拡大したことである。2019年5月、アドトラスツズマブ・エムタンシン(カドシーラ;ジェネンテック/ロシュ)が補助療法として承認され、早期の市場ポジションを確立。2022年7月にはトラスツズマブ・デルクステカンがDESTINY-Breast04試験で臨床的優位性を示し、2024-2025年にHR陽性疾患への適応拡大が実現した。サシツズマブ・ゴビテカンは、HER2発現が最小限または欠如している症例を含む、転移性トリプルネガティブ乳癌における需要に貢献し続けている。臨床ガイドラインへの好意的な掲載、コンパニオン診断の普及、米国・EU5・日本における確立された償還制度が、より広範な採用を支えている。

尿路上皮癌セグメントは予測期間中最も急速な成長が見込まれる。成長は、第一選択治療の転換とより広範なバイオマーカー戦略の採用によって支えられています。2023年12月、米国FDAは、生存アウトカムの優位性を示した基幹試験EV-302/KEYNOTE-A39に基づき、エンフォルツマブ ベドチン+ペンブロリズマブを第一選択レジメンとして承認しました。輸液インフラの拡充、支払者側の調整、臨床ガイドラインでの推奨により、治療へのアクセスが改善されています。実臨床データは、Nectin-4標的MMAE療法に伴う発疹や神経障害などの有害事象に関する処方医の懸念を緩和している。アジア地域でのdisitamab deruxtecan(ディスイタマブ・デルクステカン)やその他のHER2指向性抗体薬物複合体(ADC)の承認、維持療法・周術期・シスプラチン不適応患者を対象とした進行中の臨床試験が、さらなる成長の勢いを増している。

製品インサイト

エンハルト(トラスツズマブ・デルクステカン)セグメントは2024年に27.73%の市場シェアで首位を維持。適応拡大と臨床現場での採用増加が成長を支えている。2024年6月にはFDAが既治療HER2陽性固形腫瘍に対し腫瘍非依存型承認を付与。2025年1月には、切除不能または転移性HR陽性・HER2低発現/超低発現乳がんに対する米国承認を取得し、適応患者層を大幅に拡大。中核的エビデンスにはDESTINY-Breast04試験、全腫瘍データ、ESMO 2025で発表されたカドシラに対する高リスク早期病態における性能優位性および有望な術前補助療法効果が含まれる。

アストラゼネカと第一三共の協業によりグローバル商業化が推進され、供給安定性強化のためシンガポールでのADC製造拡大が計画されている。HER2検査が低/超低カテゴリーへ拡大し、標準化されたILDモニタリングが臨床医の信頼を高めたことで採用が加速。米国・EU5・アジア太平洋市場での償還承認によりアクセスが改善され、地域がん診療施設での採用が拡大した。周術期および早期治療段階における複数の研究が成熟期を迎え、新興市場での診断範囲が拡大する中、適応症の拡大とスポンサーによる持続的な投資に支えられ、エンハートの需要見通しは引き続き堅調である。

ペイロードの洞察

オーリスタチン(MMAE、MMAF)セグメントは2024年に36.01%の収益シェアで市場を支配。成長は実証済みの臨床性能、規制当局の理解、生産の拡張性を反映。オーリスタチン系化合物(モノメチルオーリスタチンE(MMAE)およびF(MMAF))は、微小管形成を阻害し腫瘍細胞のアポトーシスを誘導するドラスタチン10の合成類似体である。これらのペイロードは、アドセトリス(ブレントキシマブ ベドチン;シーゲン/ファイザー)、ポリビィ (ポラツズマブ ベドチン;ロシュ)、および(エンフォルツマブ ベドチン;アステラス/ファイザー)などの主要ADCを支えている。

トポイソメラーゼI阻害剤(SN-38、DXd)セグメントは、固形腫瘍における強力な有効性と進化する安全性データに支えられ、最も急速な成長が見込まれる。これらのペイロードはトポイソメラーゼIを阻害し、DNA損傷とアポトーシスを引き起こす。微小管破壊剤とは異なる毒性プロファイルを有する。2022年7月にはトラスツズマブ・デルクステカンがHER2低発現疾患で画期的な成果を達成。一方2024年6月にはTROPION-Breast01試験(Lancet Oncology)がダトポタマブ・デルクステカン(Datroway;アストラゼネカ/第一三共)を実証し、2025年にHR+/HER2-乳癌治療薬として承認された。DXdペイロードなどの徐放性製剤は、効力とリスクのバランスを改善し、規制当局の承認を得やすい。乳がん、肺がん、胃がん、尿路上皮がんにおける急速な採用と、SN-38ベースのADCの活発なパイプラインは、DNA標的ペイロードへの持続的な移行を示している。生産効率とモニタリング枠組みの進歩に伴い、トポイソメラーゼ阻害剤ベースのADCは、腫瘍学ペイロード革新の次の段階をリードする立場にある。

技術インサイト

切断可能リンカーセグメントは、標的療法における確立された役割を背景に、2024年も67.84%の最大市場シェアを維持すると予測される。切断可能リンカーは標的細胞内で選択的に薬物ペイロードを放出するよう設計され、治療効果を高める。このセグメントの成長は、様々な腫瘍学適応症における抗体薬物複合体(ADC)の採用拡大によって支えられている。さらに、切断可能リンカーを用いた新規ADCの規制承認と臨床開発の進展が市場の安定と拡大に寄与している。主要製薬企業による研究開発投資の増加と提携関係の拡大が相まって、今後数年間で同セグメントの優位性をさらに強化すると予測される。

非切断性リンカーセグメントは、予測期間中に最も高い成長率を示すと予測される。これは主に、強力かつ持続的な薬物放出を可能とする、より安定性の高いADCの設計における進歩によるものである。非切断性リンカーは全身循環中の安定性を高め、早期放出を抑制し、特定のがん種における治療成果を向上させる。リンカー安定性や薬物負荷の早期放出に関連する課題を克服するための薬物送達システム改善への注力強化が、このセグメントの成長に寄与している。特に固形癌において、非切断性リンカーを用いたADCの有効性を実証する臨床試験が、市場成長をさらに加速させると予想される。

流通チャネルの洞察

2024年、病院薬局セグメントが52.94%の収益シェアで市場を支配した。この成長は、病院環境における腫瘍治療の集中化と、複雑な生物学的製剤に必要な取り扱い基準を反映している。エンヘルツ(アストラゼネカ/第一三共)、ポリビ(ロシュ)、アドセトリス(ファイザー/シーゲン)などのADCは静脈内投与により投与され、薬剤師、腫瘍専門医、看護スタッフによる専門的な監督を必要とする。病院システムは管理された環境下で保管・再構成プロセスを管理し、米国におけるメディケアパートBや欧州全域のDRGベースのシステムを含む確立された償還枠組み内で運営されている。

専門薬局セグメントは、がん治療の分散化と価値ベース流通モデルの台頭により、2033年までに最も高い成長を記録すると予測される。専門薬局は患者アクセス促進と高コスト生物製剤管理のため、腫瘍学ケアパスウェイへの統合が進んでいる。コールドチェーン物流、償還調整、有害事象追跡における専門性により、製造業者と支払者間の重要な仲介者として位置づけられている。

地域別インサイト

北米抗体薬物複合体市場動向

北米は2024年、抗体薬物複合体市場で40.08%の最大シェアを占めた。これは強力な臨床研究インフラと先進的腫瘍治療の早期導入によるものである。がん罹患率の高さと標的療法の普及拡大が、抗体薬物複合体への持続的な需要を支えている。シーゲン、ファイザー、ギリアド・サイエンシズなどの主要製薬企業は、地域全体で広範な開発・商業化能力を維持している。戦略的提携とペイロード・リンカー技術における継続的な革新が地域の競争力を強化している。経験豊富な規制当局の存在が、新規治療薬の円滑な市場参入を保証している。高い医療支出が、様々な癌適応症における抗体薬物複合体のアクセス性と利用をさらに促進している。

米国抗体薬物複合体(ADC)市場の動向

米国は先進的な医療システムと堅調な腫瘍学パイプラインにより、北米ADC市場で最大のシェアを占める。乳癌および血液癌の高い発生率がHER2およびCD標的ADCの安定した需要を生み出している。ロシュ、アストラゼネカ、第一三共などの企業は主要製品の発売と適応拡大を通じて商業的足場を拡大している。がん治療に対する有利な償還政策により、患者が抗体薬物複合体療法を利用しやすくなっています。継続的な研究開発投資と迅速な臨床試験実施が市場を後押ししています。産学連携の強化は、次世代抗体薬物複合体の革新と普及をさらに支援しています。

欧州抗体薬物複合体市場の動向

欧州は、精密がん治療へのアクセス拡大に支えられ、世界の抗体薬物複合体市場において重要な地域です。ドイツ、フランス、イタリアなどの国々におけるがん負担の増加が、標的治療に対する臨床需要を押し上げている。製薬企業は規制当局の承認と戦略的な製品発売を通じて、欧州への注力を強化している。カドシラ、ポリビ、アドセトリスが主要適応症で広く使用されていることが、地域での採用を強化している。腫瘍学研究センターや大学病院は、新規抗体薬物複合体の継続的な開発を支援している。治療の安全性と有効性に対する認識の高まりが、抗体薬物複合体を選択する臨床判断に影響を与えている。

英国抗体薬物複合体市場動向

英国は、強力な癌研究プログラムと早期アクセス制度に牽引され、欧州抗体薬物複合体市場の主要な貢献者として台頭している。乳癌および血液癌における抗体薬物複合体の高い採用率は、標的療法への臨床的信頼の高まりを反映している。学術機関とグローバル製薬企業間の継続的な連携が、この分野のイノベーションを支えている。エンハルト(Enhertu)とトロデルビ(Trodelvy)は、適応症拡大承認を通じて英国の腫瘍学クリニックで認知度を高めている。バイオマーカーに基づく患者選択を支援する広範な診断能力が市場拡大をさらに後押ししている。英国の医療インフラは、新規腫瘍治療薬を治療経路に効率的に統合することを可能にしている。

ドイツにおける抗体薬物複合体市場の動向

ドイツは、先進的な製薬産業と腫瘍学の専門知識により、欧州抗体薬物複合体市場で強固な地位を確立している。患者数の多さと個別化治療への需要が、抗体薬物複合体の利用増加に寄与している。病院や専門クリニックは、固形腫瘍および血液腫瘍の両方に対する抗体薬物複合体の投与体制を整えている。ロシュや武田薬品工業などの企業は、現地で承認された抗体薬物複合体を通じて深い市場浸透を確立している。効率的な臨床試験ネットワークの存在は、製品の早期試験と導入を支援する。ドイツが治療の精密性を重視していることが、抗体薬物複合体セグメントの持続的な成長を支えている。

フランスにおける抗体薬物複合体市場の動向

フランスは高い医療水準と先進的ながん治療実践により、欧州抗体薬物複合体市場で強固な地位を確立している。カドシーラ、エンヘルツ、ポリビーなどの抗体薬物複合体は、乳がんや血液がんを含む適応症においてがんセンターで広く使用されている。同国は、イノベーションと迅速な製品導入を支える組織化された臨床試験エコシステムの恩恵を受けている。主要製薬企業は強力なプレゼンスを有し、抗体薬物複合体の使用に関する安定供給とトレーニングを確保している。分子診断への広範なアクセスが治療の標的化を可能にしており、これも採用を後押ししている。治療の精密性と患者アウトカムへの重点的な取り組みが、市場の拡大を継続的に強化している。

アジア太平洋抗体薬物複合体市場動向

アジア太平洋地域の抗体薬物複合体市場は、がん発生率の上昇と標的療法の採用拡大により、予測期間中に11.77%という高いCAGRを記録すると予想される。拡大する医療インフラと腫瘍診断技術が、市場参入と成長の主要な推進要因である。企業は価格調整、現地パートナーシップ、規制承認を通じた積極的な拡大戦略を推進している。アジア諸国におけるカドシラやエンヘルツなどの製品発売が市場浸透を加速させた。治療環境の変化を背景に、乳がんや血液がんにおける抗体薬物複合体の需要が高まっている。臨床試験と研究開発活動への継続的な投資が、地域のさらなる拡大を牽引すると予想される。

日本の抗体薬物複合体(ADC)市場動向

日本の抗体薬物複合体(ADC)市場は、強力な臨床研究と革新的治療法の早期導入により勢いを増している。精密腫瘍学への高い認識が、主要がんセンターにおけるHER2およびCD標的抗体薬物複合体の採用を促進している。日本の製薬企業とグローバル企業との提携が、タイムリーな市場導入を可能にしている。第一三共が共同開発したエンハルトは、国内承認後、急速に普及が進んでいる。専門的な診断ツールの普及により、抗体薬物複合体療法に適した患者の特定が容易になっている。日本の確立された製薬セクターは、国内製品と輸入品の双方を継続的に支えている。

中国における抗体薬物複合体市場の動向

中国の医療の急速な近代化とがん治療需要の拡大により、同国は抗体薬物複合体の主要市場として台頭している。カドシラ(Kadcyla)をはじめとする抗体薬物複合体の承認が、臨床現場での普及と使用拡大に寄与している。ロシュの戦略的な価格調整と商業的焦点により、中国腫瘍学分野での地位が強化されている。HER2標的療法への患者アクセス拡大が、抗体薬物複合体市場の成長軌道を形成している。国内企業も抗体薬物複合体開発に投資し、現地のイノベーションと競争を促進している。中国の医療消費増加と診断能力の拡大が、抗体薬物複合体への持続的な需要を支えている。

ラテンアメリカにおける抗体薬物複合体市場の動向

ラテンアメリカにおける抗体薬物複合体市場は、がん負担の増加と精密がん治療への注目の高まりを背景に着実に成長している。乳がんおよび血液がんが、同地域における標的治療の需要に大きく寄与している。製薬企業は、現地の医療提供者や流通業者との提携を通じて事業拡大を進めている。各国が規制枠組みとがん治療能力を強化するにつれ、承認済み抗体薬物複合体へのアクセスは徐々に改善している。抗体薬物複合体の臨床的利点に対する認識の高まりにより、腫瘍専門医は従来の化学療法から標的治療への移行を促進している。進行中の臨床試験と製品登録は、ラテンアメリカ全域における将来の市場成長を支えると予想される。

ブラジルにおける抗体薬物複合体市場の動向

ブラジルは、その膨大な人口と増加するがん罹患率に支えられ、ラテンアメリカにおける抗体薬物複合体の主要市場である。HER2陽性乳癌やリンパ腫治療におけるカドシラ(Kadcyla)やアドセトリス(Adcetris)などの抗体薬物複合体の採用が拡大している。民間・公立病院では、標準治療の一環として標的療法を含む腫瘍学サービスの強化が進められている。製薬企業は価格戦略や規制承認を通じた製品供給拡大に積極的に取り組んでいる。臨床インフラの改善により、患者がバイオマーカー検査や精密治療をより容易に受けられるようになっている。ブラジルにおける腫瘍学への注目の高まりは、抗体薬物複合体の継続的な普及を牽引すると予想される。

中東・アフリカ地域における抗体薬物複合体市場の動向

中東・アフリカ地域では、がん負担の増加と先進治療へのアクセス改善により、抗体薬物複合体市場が漸進的に成長している。主要病院や専門医療センターでは、抗体薬物複合体の投与を含む腫瘍学サービスの拡充が進められている。国際製薬企業は地域の関係者と連携し、乳がんや血液がん向けの承認済み抗体薬物複合体の導入を推進している。診断能力の向上により、バイオマーカーに基づく治療戦略が可能となっている。医療提供者の意識向上は、精密腫瘍学への移行に寄与している。市場浸透度は依然として中程度だが、抗体薬物複合体の採用見通しは地域全体で良好である。

サウジアラビアにおける抗体薬物複合体市場の動向

サウジアラビアは、現代的腫瘍学療法の採用拡大を通じて抗体薬物複合体市場での存在感を高めている。主要病院ではHER2陽性がんや血液悪性腫瘍の標準治療レジメンに抗体薬物複合体を組み入れている。がん罹患率の上昇と治療プロトコルの変化を受け、革新的治療法への需要が高まっている。国際製薬企業は抗体薬物複合体の導入を支援する提携を構築中だ。診断技術の向上により腫瘍マーカーに基づく治療の標的化が効果的に進んでいる。この精密治療への注力が同国市場成長を強化すると予想される。

主要企業と市場シェアの洞察

シーゲン社は、強力な臨床的成功とアドセトリスなどの製品により抗体薬物複合体市場をリードしている。武田薬品工業、アストラゼネカ、ロシュは、戦略的提携と標的を絞った腫瘍学ポートフォリオを通じて確固たる地位を維持している。ファイザー、ギリアド、第一三共は、効果的な流通と有望な適応拡大によりアクセス拡大を継続している。ADCセラピューティクス社は、革新的な技術とニッチ分野への注力により台頭している。企業がより広範な癌種を標的とし治療精度を向上させる中、競争激化が進んでいる。イノベーションと臨床導入を原動力に、市場は持続的成長が見込まれる。

主要抗体薬物複合体企業:

以下は抗体薬物複合体市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

-

- Seagen, Inc.

- Takeda Pharmaceutical Company Ltd.

- AstraZeneca

- F. Hoffmann-La Roche Ltd.

- Pfizer, Inc.

- Gilead Sciences, Inc.

- Daiichi Sankyo Company Ltd.

- antibody drug conjugates Therapeutics SA

最近の動向

- 2024年1月、セルトリオン社とウーシーXDCは、開発と製造の両活動をカバーする包括的な抗体薬物複合体(ADC)サービスに関する協力覚書(MoU)を締結した。

- 2024年1月、ジョンソン・エンド・ジョンソン・サービス社は、先進的癌治療薬の開発に用いられる独自の抗体薬物複合体(ADC)技術で知られるアンブラックス・バイオファーマ社の買収を完了した。この動きは、アンブラックス社の革新的なADCプラットフォームを活用し、特に前立腺癌分野におけるJ&Jのオンコロジー製品ポートフォリオを強化することを目的としている。

- 2024年1月、MediLink Therapeuticsは次世代抗体薬物複合体(ADC)であるYL211の開発を推進するため、F. Hoffmann-La Roche Ltd.とライセンスおよび共同研究契約を締結した。

グローバル抗体薬物複合体市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測する。本調査においてGrand View Researchは、グローバル抗体薬物複合体市場レポートを、用途、製品、ペイロード、技術、流通チャネル、地域に基づいてセグメント化した:

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 乳癌

- 血液癌

- リンパ腫

- 白血病

- 尿路上皮癌

- 卵巣癌

- その他

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- カドシラ(アド・トラスツズマブ・エムタンシン)

- エンハルト(トラスツズマブ・デルクステカン)

- トロデルビー(サシツズマブ・ゴビテカン)

- アドセトリス(ブレントキシマブ・ベドチン)

- ポリヴィ(ポラツズマブ・ベドチン)

- その他(パドセブ、ティヴダク、エラヘレ、ジンロンタ、マイロターグ、ベスポンサ)

- ペイロード見通し(収益、百万米ドル、2021年~2033年)

- オーリスタチン系(MMAE、MMAF)

- マイタンシノイド(DM1、DM4)

- カリケマイシン誘導体

- トポイソメラーゼI阻害剤(SN-38、DXd)

- ピロロベンゾジアゼピン(PBD)二量体

- その他

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- 切断可能リンカー

- 非切断可能リンカー

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 専門薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 用途

1.2.2 製品

1.2.3 ペイロード

1.2.4 技術

1.2.5 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 抗体薬物複合体(ADC)市場の変数、動向、範囲

3.1. 市場系譜展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 抗体薬物複合体(ADC)市場:アプリケーション別事業分析

4.1. アプリケーション別市場シェア(2024年及び2033年)

4.2. 用途セグメントダッシュボード

4.3. 用途別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 乳がん

4.4.1. 乳がん市場(2021年~2033年、百万米ドル)

4.5. 血液がん

4.5.1. 血液がん市場、2021年~2033年(百万米ドル)

4.6. リンパ腫

4.6.1. リンパ腫市場、2021年~2033年 (百万米ドル)

4.7. 白血病

4.7.1. 白血病市場、2021年~2033年(百万米ドル)

4.8. 尿路上皮癌

4.8.1. 尿路上皮癌市場、2021年~2033年(百万米ドル)

4.9. 卵巣癌

4.9.1. 卵巣癌市場、2021年~2033年(百万米ドル)

4.10. その他

4.10.1. その他市場、2021年~2033年(百万米ドル)

第5章 抗体薬物複合体(ADC)市場:製品別ビジネス分析

5.1. 製品別市場シェア、2024年及び2033年

5.2. 製品セグメントダッシュボード

5.3. 製品別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

5.4. カドシーラ

5.4.1. カドシラ市場、2021年~2033年(百万米ドル)

5.5. エンヘルツ

5.5.1. エンヘルツ市場、2021年~2033年(百万米ドル)

5.6. トロデルビ

5.6.1. トロデルビ市場、2021年~2033年(百万米ドル)

5.7. アドセトリス

5.7.1. アドセトリス市場、2021年~2033年(百万米ドル)

5.8. ポリヴィ

5.8.1. ポリヴィ市場、2021年~2033年(百万米ドル)

5.9. その他

5.9.1. その他市場、2021年~2033年(百万米ドル)

第6章. 抗体薬物複合体市場:ペイロード事業分析

6.1. ペイロード市場シェア、2024年及び2033年

6.2. ペイロードセグメントダッシュボード

6.3. ペイロード別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

6.4. オーリスタチン

6.4.1. オーリスタチン市場、2021年~2033年(百万米ドル)

6.5. マイタンシノイド

6.5.1. マイタンシノイド市場、2021年~2033年(百万米ドル)

6.6. カリケアマイシン誘導体

6.6.1. カリケアマイシン誘導体市場、2021年~2033年(百万米ドル)

6.7. トポイソメラーゼI阻害剤

6.7.1. トポイソメラーゼI阻害剤市場、2021年~2033年(百万米ドル)

6.8. ピロロベンゾジアゼピン(PBD)二量体

6.8.1. ピロロベンゾジアゼピン(PBD)二量体市場、2021年~2033年(百万米ドル)

6.9. その他

6.9.1. その他市場、2021年~2033年(百万米ドル)

第7章. 抗体薬物複合体(ADC)市場:技術別ビジネス分析

7.1. 技術別市場シェア、2024年及び2033年

7.2. 技術セグメントダッシュボード

7.3. 市場規模・予測およびトレンド分析(技術別、2021年~2033年、百万米ドル)

7.4. 切断可能リンカー

7.4.1. 切断可能リンカー市場、2021年~2033年(百万米ドル)

7.5. 非切断性リンカー

7.5.1. 非切断性リンカー市場、2021年~2033年(百万米ドル)

7.6. その他

7.6.1. その他市場、2021年~2033年 (百万米ドル)

第8章. 抗体薬物複合体(ADC)市場:流通チャネル別事業分析

8.1. 流通チャネル別市場シェア、2024年及び2033年

8.2. 流通チャネルセグメントダッシュボード

8.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年から2033年(百万米ドル)

8.4. 病院薬局

8.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

8.5. 専門薬局

8.5.1. 専門薬局市場、2021年~2033年(百万米ドル)

8.6. その他

8.6.1. その他市場、2021年~2033年 (百万米ドル)

第9章 抗体薬物複合体市場:地域別推定値とトレンド分析

9.1. 地域別市場シェア分析、2024年及び2033年

9.2. 地域別市場ダッシュボード

9.3. 市場規模と予測トレンド分析、2021年から2033年:

9.4. 北米

9.4.1. 北米抗体薬物複合体市場予測(国別、2021年~2033年)(百万米ドル)

9.4.2. 米国

9.4.2.1. 主要国の動向

9.4.2.2. 対象疾患の有病率

9.4.2.3. 規制枠組み

9.4.2.4. 償還枠組み

9.4.2.5. 米国抗体薬物複合体市場規模予測(2021年~2033年、百万米ドル)

9.4.3. カナダ

9.4.3.1. 主要国動向

9.4.3.2. 対象疾患の有病率

9.4.3.3. 規制枠組み

9.4.3.4. 償還枠組み

9.4.3.5. 米国抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.4.4. メキシコ

9.4.4.1. 主要国の動向

9.4.4.2. 対象疾患の有病率

9.4.4.3. 規制の枠組み

9.4.4.4. 償還の枠組み

9.4.4.5. メキシコ抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.5. 欧州

9.5.1. 欧州抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.5.2. 英国

9.5.2.1. 主要国の動向

9.5.2.2. 対象疾患の有病率

9.5.2.3. 規制枠組み

9.5.2.4. 償還枠組み

9.5.2.5. 英国抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.5.3. ドイツ

9.5.3.1. 主要国の動向

9.5.3.2. 対象疾患の有病率

9.5.3.3. 規制の枠組み

9.5.3.4. 償還の枠組み

9.5.3.5. ドイツ抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.5.4. フランス

9.5.4.1. 主要国動向

9.5.4.2. 対象疾患の有病率

9.5.4.3. 規制枠組み

9.5.4.4. 償還枠組み

9.5.4.5. フランスにおける抗体薬物複合体(ADC)市場の推定値と予測、2021年~2033年(百万米ドル)

9.5.5. イタリア

9.5.5.1. 主要な国別動向

9.5.5.2. 対象疾患の有病率

9.5.5.3. 規制枠組み

9.5.5.4. 償還枠組み

9.5.5.5. イタリアにおける抗体薬物複合体(ADC)市場規模予測(2021年~2033年、百万米ドル)

9.5.6. スペイン

9.5.6.1. 主要国動向

9.5.6.2. 対象疾患の有病率

9.5.6.3. 規制枠組み

9.5.6.4. 償還枠組み

9.5.6.5. スペイン抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.5.7. デンマーク

9.5.7.1. 主要国の動向

9.5.7.2. 対象疾患の有病率

9.5.7.3. 規制の枠組み

9.5.7.4. 償還の枠組み

9.5.7.5. デンマークにおける抗体薬物複合体(ADC)市場の推定値および予測、2021年~2033年(百万米ドル)

9.5.8. スウェーデン

9.5.8.1. 主要な国別動向

9.5.8.2. 対象疾患の有病率

9.5.8.3. 規制枠組み

9.5.8.4. 償還枠組み

9.5.8.5. スウェーデンにおける抗体薬物複合体(ADC)市場規模予測(2021年~2033年、百万米ドル)

9.5.9. ノルウェー

9.5.9.1. 主要な国別動向

9.5.9.2. 対象疾患の有病率

9.5.9.3. 規制枠組み

9.5.9.4. 償還枠組み

9.5.9.5. ノルウェー抗体薬物複合体市場規模予測(2021年~2033年) (百万米ドル)

9.6. アジア太平洋地域

9.6.1. アジア太平洋地域抗体薬物複合体市場規模予測(2021年~2033年)(百万米ドル)

9.6.2. 日本

9.6.2.1. 主要国動向

9.6.2.2. 対象疾患の有病率

9.6.2.3.

規制枠組み

9.6.2.4. 償還枠組み

9.6.2.5. 日本における抗体薬物複合体(ADC)市場規模予測(2021年~2033年、百万米ドル)

9.6.3. 中国

9.6.3.1. 主要国動向

9.6.3.2. 対象疾患の有病率

9.6.3.3. 規制枠組み

9.6.3.4. 償還枠組み

9.6.3.5. 中国抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.6.4. インド

9.6.4.1. 主要な国別動向

9.6.4.2. 対象疾患の有病率

9.6.4.3. 規制枠組み

9.6.4.4. 償還枠組み

9.6.4.5. インドにおける抗体薬物複合体(ADC)市場規模予測(2021-2033年、百万米ドル)

9.6.5. オーストラリア

9.6.5.1. 主要国の動向

9.6.5.2. 対象疾患の有病率

9.6.5.3. 規制枠組み

9.6.5.4. 償還枠組み

9.6.5.5. オーストラリアにおける抗体薬物複合体(ADC)市場の推定値と予測、2021年~2033年(百万米ドル)

9.6.6. 韓国

9.6.6.1. 主要な国別動向

9.6.6.2. 対象疾患の有病率

9.6.6.3. 規制枠組み

9.6.6.4. 償還枠組み

9.6.6.5. 韓国抗体薬物複合体市場規模予測(2021年~2033年、百万米ドル)

9.6.7. タイ

9.6.7.1. 主要国の動向

9.6.7.2. 対象疾患の有病率

9.6.7.3. 規制枠組み

9.6.7.4. 償還枠組み

9.6.7.5. タイにおける抗体薬物複合体(ADC)市場の推定値と予測、2021年~2033年(百万米ドル)

9.7. ラテンアメリカ

9.7.1. ラテンアメリカ抗体薬物複合体市場規模予測(2021年~2033年、百万米ドル)

9.7.2. ブラジル

9.7.2.1. 主要国の動向

9.7.2.2. 対象疾患の有病率

9.7.2.3. 規制の枠組み

9.7.2.4. 償還枠組み

9.7.2.5. 日本抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.7.3. アルゼンチン

9.7.3.1. 主要国動向

9.7.3.2. 対象疾患の有病率

9.7.3.3. 規制枠組み

9.7.3.4. 償還枠組み

9.7.3.5. 中国における抗体薬物複合体(ADC)市場の推定値と予測、2021年~2033年(百万米ドル)

9.8. 中東・アフリカ

9.8.1. 中東・アフリカ抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.8.2. 南アフリカ

9.8.2.1. 主要国動向

9.8.2.2. 対象疾患有病率

9.8.2.3. 規制枠組み

9.8.2.4. 償還枠組み

9.8.2.5. 南アフリカ抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

9.8.3. サウジアラビア

9.8.3.1. 主要国動向

9.8.3.2. 対象疾患の有病率

9.8.3.3. 規制枠組み

9.8.3.4. 償還枠組み

9.8.3.5. サウジアラビアにおける抗体薬物複合体(ADC)市場規模予測(2021-2033年、百万米ドル)

9.8.4. アラブ首長国連邦(UAE)

9.8.4.1. 主要な国別動向

9.8.4.2. 対象疾患の有病率

9.8.4.3. 規制枠組み

9.8.4.4. 償還枠組み

9.8.4.5. UAE 抗体薬物複合体市場規模予測(2021年~2033年、百万米ドル)

9.8.5. クウェート

9.8.5.1. 主要国の動向

9.8.5.2. 対象疾患の有病率

9.8.5.3. 規制の枠組み

9.8.5.4. 償還の枠組み

9.8.5.5. クウェート抗体薬物複合体市場規模予測(2021-2033年、百万米ドル)

第10章 競争環境

10.1. 参入企業概要

10.2. 企業市場ポジション分析

10.3. 企業分類

10.4. 戦略マッピング

10.5. 企業プロファイル/リスト

10.5.1. Seagen, Inc.

10.5.1.1. 概要

10.5.1.2. 財務実績

10.5.1.3. アプリケーションベンチマーキング

10.5.1.4. 戦略的イニシアチブ

10.5.2. 武田薬品工業株式会社

10.5.2.1. 概要

10.5.2.2. 財務実績

10.5.2.3. アプリケーションベンチマーク

10.5.2.4. 戦略的取り組み

10.5.3. アストラゼネカ

10.5.3.1. 概要

10.5.3.2. 財務実績

10.5.3.3. アプリケーションベンチマーク

10.5.3.4. 戦略的取り組み

10.5.4. F. ホフマン・ラ・ロシュ社

10.5.4.1. 概要

10.5.4.2. 財務実績

10.5.4.3. アプリケーションベンチマーキング

10.5.4.4. 戦略的取り組み

10.5.5. ファイザー社

10.5.5.1. 概要

10.5.5.2. 財務実績

10.5.5.3. アプリケーションベンチマーキング

10.5.5.4. 戦略的取り組み

10.5.6. ギリアド・サイエンシズ社

10.5.6.1. 概要

10.5.6.2. 財務実績

10.5.6.3. アプリケーションベンチマーキング

10.5.6.4. 戦略的取り組み

10.5.7. 第一三共株式会社

10.5.7.1. 概要

10.5.7.2. 財務実績

10.5.7.3. アプリケーションベンチマーキング

10.5.7.4. 戦略的取り組み

10.5.8. 抗体薬物複合体セラピューティクス社

10.5.8.1. 概要

10.5.8.2. 財務実績

10.5.8.3. アプリケーションベンチマーキング

10.5.8.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル抗体薬物複合体市場、2021年~2033年(百万米ドル)

表4 用途別グローバル抗体薬物複合体市場、2021年~2033年(百万米ドル)

表5 製品別グローバル抗体薬物複合体市場、2021年 – 2033年(百万米ドル)

表6 ペイロード別グローバル抗体薬物複合体市場、2021年~2033年(百万米ドル)

表7 技術別グローバル抗体薬物複合体市場、2021年~2033年(百万米ドル)

表8 流通経路別グローバル抗体薬物複合体市場、2021年~2033年 (百万米ドル)

表9 北米抗体薬物複合体市場、国別、2021年~2033年 (百万米ドル)

表10 北米抗体薬物複合体市場、用途別、2021年~2033年 (百万米ドル)

表11 北米抗体薬物複合体市場、製品別、2021年~2033年 (百万米ドル)

表12 北米抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表13 北米抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表14 北米抗体薬物複合体市場、流通チャネル別、2021年~2033年 (百万米ドル)

表15 米国抗体薬物複合体市場、用途別、2021年~2033年 (百万米ドル)

表16 米国抗体薬物複合体市場、製品別、2021年~2033年 (百万米ドル)

表17 米国抗体薬物複合体市場、ペイロード別、2021年~2033年 (百万米ドル)

表18 米国抗体薬物複合体市場、技術別、2021年~2033年 (百万米ドル)

表19 米国抗体薬物複合体市場、流通チャネル別、2021年~2033年 (百万米ドル)

表20 カナダ抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表21 カナダ抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表22 カナダ抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表23 カナダ抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表24 カナダ抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表25 メキシコ抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表26 メキシコ抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表27 メキシコ抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表28 メキシコ抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表29 メキシコ抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表30 欧州抗体薬物複合体市場、国別、2021年~2033年 (百万米ドル)

表31 欧州抗体薬物複合体市場、用途別、2021年~2033年 (百万米ドル)

表32 欧州抗体薬物複合体市場、製品別、2021年~2033年 (百万米ドル)

表33 欧州抗体薬物複合体市場、ペイロード別、2021年~2033年 (百万米ドル)

表34 欧州抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表35 欧州抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表36 英国抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表37 イギリス抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表38 イギリス抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表39 イギリス抗体薬物複合体市場、 技術別、2021年~2033年(百万米ドル)

表40 英国抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表41 ドイツ抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表42 ドイツ抗体薬物複合体市場、製品別、2021年~2033年 (百万米ドル)

表43 ドイツ抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表44 ドイツ抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表45 ドイツ抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表46 フランス抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表47 フランス抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表48 フランス抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表49 フランス抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表50 フランス抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表 51 イタリアの抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表 52 イタリアの抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表 53 イタリアの抗体薬物複合体市場、ペイロード別、2021年~2033年 (百万米ドル)

表54 イタリア抗体薬物複合体市場、技術別、2021年~2033年 (百万米ドル)

表55 イタリア抗体薬物複合体市場、流通チャネル別、2021年~2033年 (百万米ドル)

表56 スペイン抗体薬物複合体市場、用途別、2021年~2033年 (百万米ドル)

表57 スペイン抗体薬物複合体市場、製品別、2021年~2033年 (百万米ドル)

表58 スペイン抗体薬物複合体市場、ペイロード別、2021年 – 2033年(百万米ドル)

表59 スペイン抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表60 スペイン抗体薬物複合体市場、流通チャネル別、2021年~2033年 (百万米ドル)

表61 ノルウェー抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表62 ノルウェー抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表63 ノルウェー抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表64 ノルウェー抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表 65 ノルウェーの抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表 66 デンマークの抗体薬物複合体市場、用途別、2021年~2033年 (百万米ドル)

表67 デンマーク抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表68 デンマーク抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表69 デンマーク抗体薬物複合体市場、技術別、2021年~2033年 (百万米ドル)

表 70 流通経路別デンマーク抗体薬物複合体市場、2021年~2033年 (百万米ドル)

表71 スウェーデン抗体薬物複合体市場、用途別、2021年~2033年 (百万米ドル)

表72 スウェーデン抗体薬物複合体市場、製品別、2021年~2033年 (百万米ドル)

表73 スウェーデン抗体薬物複合体市場、ペイロード別、2021年~2033年 (百万米ドル)

表74 スウェーデン抗体薬物複合体市場、技術別、2021年~2033年 (百万米ドル)

表75 スウェーデン抗体薬物複合体市場、流通チャネル別、2021年~2033年 (百万米ドル)

表76 アジア太平洋抗体薬物複合体市場、国別、2021年~2033年 (百万米ドル)

表 77 アジア太平洋抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表 78 アジア太平洋抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル

表 79 アジア太平洋抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表 80 アジア太平洋地域における抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル

表 81 アジア太平洋地域における抗体薬物複合体市場、流通経路別、2021年~2033年(百万米ドル

表 82 百万米ドル

表83 日本抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表84 日本抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表85 日本抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表86 日本抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表 87 日本の抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表 88 中国の抗体薬物複合体市場、用途別、2021年 – 2033年(百万米ドル)

表89 中国抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表90 中国抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表91 中国抗体薬物複合体市場、技術別、2021年~2033年 (百万米ドル)

表92 中国抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表93 インド抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表94 インド抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表95 インド抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表96 インド抗体薬物複合体市場、技術別、2021年~2033年 (百万米ドル)

表97 インド抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表98 オーストラリア抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表99 オーストラリア抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表100 オーストラリア抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表101 オーストラリア抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表102 オーストラリア抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表103 韓国抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表104 韓国抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表105 韓国抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表106 韓国抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表107 韓国抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表108 タイ抗体薬物複合体市場、用途別、2021年 – 2033年(百万米ドル)

表109 タイ抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表110 タイ抗体薬物複合体市場、ペイロード別、2021年~2033年 (百万米ドル)

表111 タイにおける抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表112 タイにおける抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表113 ラテンアメリカにおける抗体薬物複合体市場、国別、2021年~2033年(百万米ドル)

表114 ラテンアメリカにおける抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表115 ラテンアメリカ抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表116 ラテンアメリカ抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表117 ラテンアメリカ抗体薬物複合体市場、技術別、2021年 – 2033年(百万米ドル)

表118 ラテンアメリカ抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表119 ブラジル抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表120 ブラジル抗体薬物複合体市場、製品別、2021年~2033年 (百万米ドル)

表121 ブラジル抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表122 ブラジル抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表123 ブラジル抗体薬物複合体市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表124 ブラジル抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表125 アルゼンチン抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表126 アルゼンチン抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表127 アルゼンチン抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表128 アルゼンチン抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表 129 アルゼンチンにおける抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表 130 中東・アフリカにおける抗体薬物複合体市場、国別、2021年~2033年(百万米ドル)

表 131 中東・アフリカにおける抗体薬物複合体市場、用途別、2021年~2033年 (百万米ドル)

表132 中東・アフリカ抗体薬物複合体市場、製品別、2021年~2033年 (百万米ドル)

表133 中東・アフリカ抗体薬物複合体市場、ペイロード別、2021年~2033年 (百万米ドル)

表134 中東・アフリカ抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表135 中東・アフリカ抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表136 南アフリカ抗体薬物複合体市場、用途別、2021年 – 2033年(百万米ドル)

表137 南アフリカ抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表138 南アフリカ抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表139 南アフリカ抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表140 南アフリカ抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表141 サウジアラビア抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表142 サウジアラビア抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表143 サウジアラビア抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表144 サウジアラビア抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表145 サウジアラビア抗体薬物複合体市場、流通経路別、2021年~2033年(百万米ドル)

表146 アラブ首長国連邦(UAE)抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表147 アラブ首長国連邦(UAE)抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表148 アラブ首長国連邦(UAE)抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表149 アラブ首長国連邦(UAE)抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表150 アラブ首長国連邦(UAE)抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

表151 クウェート抗体薬物複合体市場、用途別、2021年~2033年(百万米ドル)

表152 クウェート抗体薬物複合体市場、製品別、2021年~2033年(百万米ドル)

表153 クウェート抗体薬物複合体市場、ペイロード別、2021年~2033年(百万米ドル)

表154 クウェート抗体薬物複合体市場、技術別、2021年~2033年(百万米ドル)

表155 クウェート抗体薬物複合体市場、流通チャネル別、2021年~2033年(百万米ドル)

図一覧

図1 抗体薬物複合体市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場構成と検証

図8 市場概況

図9 治療アプローチと応用見通し(百万米ドル)

図10 競争環境

図11 抗体薬物複合体市場の動向

図12 抗体薬物複合体市場:ポーターの5つの力分析

図13 抗体薬物複合体市場:PESTLE分析

図14 用途別市場、2021年~2033年(百万米ドル)

図15 乳がん市場、2021年~2033年(百万米ドル)

図16 血液がん市場、2021年~2033年(百万米ドル)

図17 白血病市場、2021年~2033年(百万米ドル)

図18 リンパ腫市場、2021年~2033年 (百万米ドル)

図19 尿路上皮癌市場、2021年~2033年(百万米ドル)

図20 卵巣癌市場、2021年~2033年(百万米ドル)

図21 その他癌市場、2021年~2033年(百万米ドル)

図22 製品市場、2021年~2033年(百万米ドル)

図23 カドシーラ市場、2021年~2033年(百万米ドル)

図24 エンヘルツ市場、2021年~2033年(百万米ドル)

図25 トロデルビ市場、2021年~2033年(百万米ドル)

図26 アドセトリス市場、2021年~2033年(百万米ドル)

図27 ポリビ市場、2021年~2033年(百万米ドル)

図28 その他市場、2021年~2033年(百万米ドル)

図29 ペイロード市場、2021年~2033年 (百万米ドル)

図30 アウリスタチン類市場、2021年~2033年 (百万米ドル)

図31 メイタニソイド類市場、2021年~2033年 (百万米ドル)

図32 カリケアマイシン誘導体市場、2021年~2033年 (百万米ドル)

図33 トポイソメラーゼI阻害剤市場、2021年~2033年 (百万米ドル)

図34 ピロロベンゾジアゼピン(PBD)二量体市場、2021年~2033年 (百万米ドル)

図35 その他市場、2021年~2033年 (百万米ドル)

図36 技術市場、2021年~2033年 (百万米ドル)

図37 技術タイプ別市場、2021年~2033年(百万米ドル)

図38 切断可能リンカー市場、2021年~2033年(百万米ドル)

図39 非切断可能リンカー市場、2021年~2033年(百万米ドル)

図40 その他市場、2021年~2033年(百万米ドル)

図41 流通チャネル市場、2021年~2033年(百万米ドル)

図42 流通チャネル市場、2021年~2033年(百万米ドル)

図43 病院薬局市場、2021年~2033年 (百万米ドル)

図44 専門薬局市場、2021年~2033年(百万米ドル)

図45 その他市場、2021年~2033年(百万米ドル)

図46 抗体薬物複合体市場収益、地域別

図47 地域別市場:主なポイント

図48 北米抗体薬物複合体市場、2021年~2033年(百万米ドル)

図49 米国国別動向

図50 米国抗体薬物複合体市場、 2021 – 2033年(百万米ドル)

図51 カナダ国別動向

図52 カナダ抗体薬物複合体市場、2021 – 2033年(百万米ドル)

図53 メキシコ国別動向

図54 メキシコ抗体薬物複合体市場、2021 – 2033年(百万米ドル)

図55 欧州抗体薬物複合体市場、2021年~2033年(百万米ドル)

図56 イギリス国別動向

図57 イギリス抗体薬物複合体市場、2021年~2033年(百万米ドル)

図58 ドイツ国別動向

図59 ドイツ抗体薬物複合体市場、2021年~2033年(百万米ドル)

図60 フランス国別動向

図61 フランス抗体薬物複合体市場、2021年~2033年(百万米ドル)

図62 イタリア国別動向

図63 イタリア抗体薬物複合体市場、2021年~2033年(百万米ドル)

図 64 スペインの国の動向

図 65 スペインの抗体薬物複合体市場、2021年~2033年(百万米ドル

図 66 ノルウェーの国の動向

図 67 ノルウェーの抗体薬物複合体市場、2021年~2033年 (百万米ドル)

図68 スウェーデン国別動向

図69 スウェーデン抗体薬物複合体市場、2021年~2033年 (百万米ドル)

図70 デンマーク国別動向

図71 デンマーク抗体薬物複合体市場、2021年~2033年 (百万米ドル)

図 72 アジア太平洋地域の抗体薬物複合体市場、2021 年~2033 年 (百万米ドル)

図73 日本の国別動向

図74 日本の抗体薬物複合体市場、2021年~2033年 (百万米ドル)

図75 中国の国別動向

図76 中国の抗体薬物複合体市場、2021年~2033年 (百万米ドル)

図77 インドの国別動向

図78 インド抗体薬物複合体市場、2021年~2033年 (百万米ドル)

図79 オーストラリアの国別動向

図80 オーストラリア抗体薬物複合体市場、2021年~2033年 (百万米ドル)

図81 韓国の国別動向

図82 韓国の抗体薬物複合体市場、2021年~2033年(百万米ドル)

図83 タイの国別動向

図84 タイの抗体薬物複合体市場、2021年~2033年(百万米ドル)

図85 ラテンアメリカ抗体薬物複合体市場、2021年~2033年(百万米ドル)

図86 ブラジル国別動向

図87 ブラジル抗体薬物複合体市場、2021年~2033年(百万米ドル)

図88 アルゼンチン国別動向

図89 アルゼンチン抗体薬物複合体市場、2021年~2033年(百万米ドル)

図90 中東・アフリカ(MEA)抗体薬物複合体市場、2021年~2033年(百万米ドル)

図91 南アフリカの国別動向

図92 南アフリカ抗体薬物複合体市場、2021年~2033年(百万米ドル)

図93 サウジアラビアの国別動向

図94 サウジアラビア抗体薬物複合体市場、2021年~2033年(百万米ドル)

図95 UAEの国別動向

図 96 アラブ首長国連邦の抗体薬物複合体市場、2021年~2033年(百万米ドル)

図 97 クウェートの国の動向

図 98 クウェートの抗体薬物複合体市場、2021年~2033年(百万米ドル)

図 99 企業の分類

図 100 企業の市場ポジション分析

図 101 戦略的フレームワーク

| ※参考情報 抗体薬物複合体(Antibody Drug Conjugates、ADC)は、がん治療における新しい治療法として注目されています。ADCは、特異的な抗体と細胞毒性薬剤を結合させた複合体であり、がん細胞を標的にすることで治療効果を高めつつ、副作用を軽減することを目的としています。抗体はがん細胞の表面に存在する特定の抗原を認識し、結合することで、治療薬を直接がん細胞に導入することができます。 ADCの基本構造は、抗体、細胞毒性薬、そして二者を結合するためのリンカーから構成されています。抗体は、特定のがん細胞に発現する抗原をターゲットとして選定されます。細胞毒性薬は、がん細胞を効果的に死滅させる能力を持つ化合物です。リンカーは、抗体と薬剤を結合する役割を果たし、体内での安定性や薬剤の放出を調整します。 ADCにはいくつかの種類がありますが、大まかに分けると、以下のようなタイプがあります。一つ目は、抗体に結合する薬剤の種類による分類です。例えば、微小管阻害剤、DNAアルキル化剤、細胞膜に作用する薬剤などが使用されます。二つ目は、リンカーの特性による分類です。リンカーの種類によって、薬剤の放出メカニズムや安定性が異なります。安定なリンカーは、循環中に薬剤が体内で放出されないように設計されていますが、がん細胞に到達した際には、特定の酵素によって切断され、薬剤が放出されます。 ADCの用途としては、主にがん治療が挙げられます。特に、ホルモン受容体陽性乳がんや非小細胞肺がん、リンパ腫など、特定の抗原を持つがん種に対する治療に効果があります。例えば、トラスツズマブエムタンシン(Kadcyla)は、HER2陽性乳がんに対するADCの一例です。この薬は、HER2という抗原を持つがん細胞に対して、特異的に結合し、細胞毒性薬を運ぶことで効果を発揮します。 ADCの関連技術としては、抗体のデザイン技術や薬剤の開発技術、リンカーの設計技術が重要です。抗体の開発には、モノクローナル抗体技術やバイオテクノロジー技術が用いられます。また、細胞毒性薬の選定にあたっては、毒性が強すぎず、かつ効果が高い化合物を見極める必要があります。リンカーに関しては、化学的な安定性や生物学的な活性を考慮し、最適な設計が求められます。 ADCの利点としては、がん細胞を特異的に攻撃できるため、正常細胞への影響が少なく、副作用を軽減できることです。また、化学療法や放射線療法と併用することで、相乗効果を期待できることも魅力です。しかし、特定の抗原に対するがん細胞の適応や耐性の発現など、治療効果に対する課題も存在します。 ADCは近年のがん治療において、非常に重要な治療手段の一つとして位置づけられています。今後の研究によって、さらなる新薬の開発や新たな適応の拡大が期待されており、がん患者の治療成績を向上させる可能性があります。全体として、抗体薬物複合体は、ターゲット療法の一つとして、がん治療の未来を切り開く重要な技術であると言えるでしょう。 |