主要市場動向とインサイト

- 北米のヒアルロン酸ベースの皮膚充填剤市場は、2024年に世界市場の40.01%という最大のシェアを占めました。

- 米国のヒアルロン酸ベースの皮膚充填剤産業は、予測期間中に大幅な成長が見込まれています。

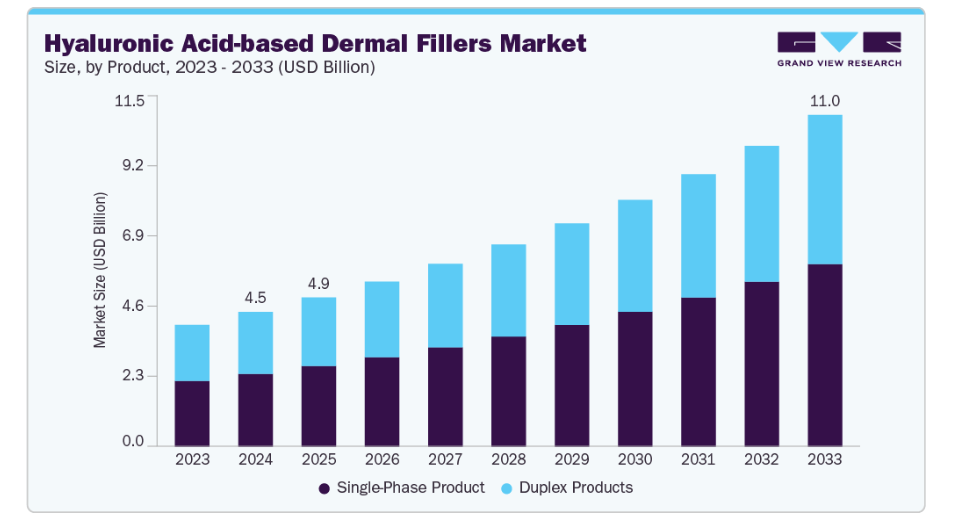

- 製品別では、2024年に単相製品セグメントが54.04%という最高の市場シェアを占めました。

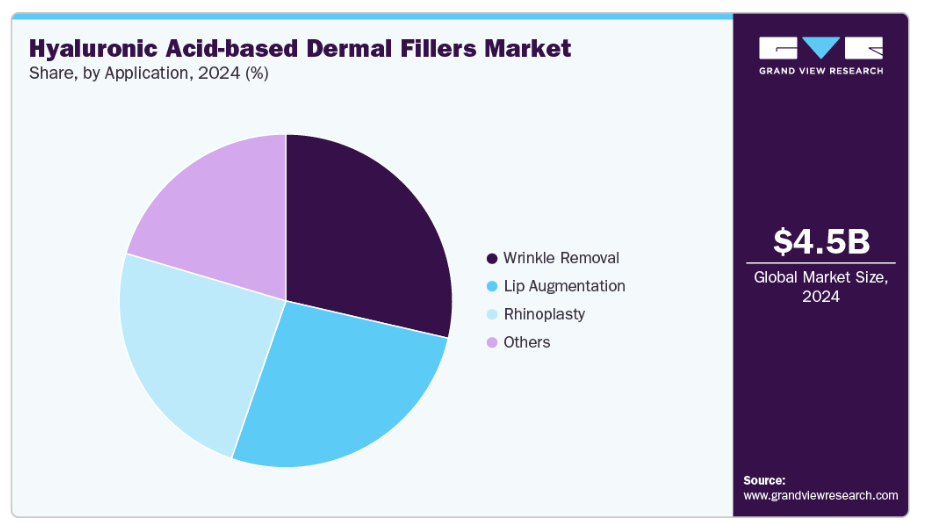

- 用途別では、2024年にしわ除去セグメントが主導的な市場シェアを占めました。

市場規模と予測

- 2024年市場規模:44億7,000万米ドル

- 2033年予測市場規模:110億米ドル

- CAGR(2025-2033年):10.5%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

米国形成外科学会(ASPS)の2024年報告書によると、ヒアルロン酸(HA)フィラーは、顔の特徴を改善するための施術として依然として最も需要の高い低侵襲治療の一つであり、530万件以上の施術が行われています。このうち158万件は唇のボリュームアップ治療です。さらに、皮膚製品の新たな先進技術開発への研究開発投資の増加が、市場の成長を促進しています。

市場拡大の主な要因は、世界的な高齢化人口の増加です。主要経済国では高齢層人口が増加する人口動態の変化が生じており、老化の目に見える兆候と戦い若々しい見た目を保つための美容製品への需要が高まっています。その結果、加齢によるしわ、小じわ、その他の皮膚関連の問題を目に見える形で軽減する注入剤への需要が大幅に増加しています。Simbo AIが発表した記事によれば、40~54歳層が全皮膚充填剤施術の約49%を占め、55~69歳層が約37%を占めています。この傾向は、侵襲性の低い美容施術を選択する高齢者が増加していることを示しており、ヒアルロン酸皮膚充填剤の採用拡大が期待されます。同様に、オーストラリアの2023年世代間報告書によれば、2050年までに同国の65歳から84歳までの人口は2倍以上に増加し、85歳以上の人口は4倍になると予測されています。この人口動態の変化により、高齢者のニーズに応える専門クリニックの数が増加しています。

市場の集中度と特性

ヒアルロン酸(HA)ベースの真皮充填剤市場は中程度の分散状態にあり、アラガン・エステティックス(アッヴィ社)、ガルデルマ、メルツ・エステティックスといった主要企業が強力な製品ポートフォリオを背景に、大きなシェアで市場を支配しています。市場成長の主要な推進要因は、消費者の間で非侵襲的な美容施術への需要が高まっていることに加え、より長期間の効果を提供し、安全性だけでなく自然な仕上がりを保証する生体適合性製剤の絶え間ない革新にあります。2025年6月に国際美容形成外科学会が発表した報告書によると、ヒアルロン酸(フィラー)施術件数は5.2%増加し、630万件に達しました。これは、様々な消費者層におけるこれらの皮膚充填剤の採用が増加していることを示しています。架橋技術や個別化された充填剤製剤といった革新は、性能と耐久性を継続的に向上させ、それによって消費者の信頼と市場成長を高めています。

ヒアルロン酸(HA)ベースの皮膚充填剤産業における革新の度合いは高く、主に新技術と治療法の多様化によるものです。例えば、スマートな架橋技術により、より長期間持続しながらも柔軟性を保ち、自然な見た目を実現するフィラーが提供されています。カルシウムハイドロキシアパタイトやポリヌクレオチドといった生体刺激剤の登場は、フィラーを単なるボリュームアップ製品から、コラーゲン生成を刺激して若返った肌を長期間維持できる製品へと概念を変えつつあります。クリニックではAI支援の顔面マッピングを活用し、治療の精度、対称性、個別化を向上させています。さらに、ヒアルロン酸フィラーとレーザーや高周波などのエネルギーベースの皮膚治療を組み合わせた複合療法の利用が、安全性や適合性に関する研究が進むにつれて、ますます人気を集めています。

ヒアルロン酸(HA)ベースの皮膚充填剤産業の成長は、戦略的パートナーシップや協業によって大きく影響を受けています。こうした連携により、提携企業は製品革新の加速、市場浸透の拡大、顧客との関係深化を実現できます。例えば、シスラム・メディカル社はプロレニウム・メディカル・テクノロジーズ社と戦略的提携契約を締結し、ドイツ、オーストリア、スイス、オーストラリア、ニュージーランドを含む各国におけるレバネスHAフィラー製品群の独占販売権を獲得しました。

規制枠組みは、製品の安全性、品質、臨床的有効性を保証することで、ヒアルロン酸(HA)ベースの皮膚充填剤産業の成長を促進しています。例えば、米国食品医薬品局(FDA)と欧州医薬品庁(EMA)は連携し、製品承認、製造、市販後調査などの側面を網羅した詳細なガイドラインを提供しています。規制当局によって実施されるこれらの措置は、製品の安全性と有効性を保証します。要約しますと、継続的に更新される厳格な規制により、より安全で透明性の高い市場環境が実現しつつあります。

ヒアルロン酸(HA)ベースの真皮充填剤の代替製品は、異なる作用機序と持続期間を提供します。同様に、ポリ-L-乳酸(PLLA)フィラーやカルシウムハイドロキシアパタイト(CaHA)フィラーはコラーゲンに結合し、より長期間の効果をもたらします。深いしわやボリューム減少には、ポリメチルメタクリレート(PMMA)ベースのフィラーが半永久的なフィラーとして使用されます。さらに、PDOスレッドリフト、レーザーリサーフェシング、自家脂肪移植などの非注入式施術が、HAに代わる肌の若返りや顔の輪郭形成法として人気を集めています。これらの代替手段は患者の選択肢を広げ、美容市場の競争構造を変化させています。

世界的なヒアルロン酸ベースの真皮充填剤産業は、著しい地域的拡大を見せています。各社は国際的なプレゼンスを高めるため、地域特化型戦略を実施しています。一例として、Croma-Pharma GmbHは2023年6月、中国国家生物技術集団(CNBG)との合弁事業を開始し、中国および香港において同社のプリンセス充填剤シリーズを販売しています。これは同社がアジア市場への浸透を深めるための重要な一歩です。さらに同社は2023年6月、中国において「プリンセス・ボリュームプラス・リドカイン」の臨床試験を開始し、地域成長と発展への長期的な取り組みを確固たるものとしています。

製品インサイト

単相製品セグメントは2024年に54.04%という最大の市場シェアを占め、予測期間中に最も高いCAGR(年平均成長率)を記録しました。この成長は、優れた注入性、滑らかな組織統合性、予測可能な審美結果によって推進されており、臨床医や患者様の間で好まれる選択肢となっています。低侵襲で自然な見た目を実現する美容施術への需要拡大が、このセグメントの優位性をさらに強化しています。皮膚科医は、非架橋ヒアルロン酸成分がコラーゲンとエラスチンの生成を促進し、若々しく健康的な肌を育むため、顔面軟組織矯正に単相フィラーをますます好んで採用しています。加えて、メーカー各社は投与システムとシリンジ設計の革新を継続し、精度と患者様の快適性の向上に努めています。例えば、2025年2月にはエヴォルス社が、新開発のヒアルロン酸(HA)ゲル「エヴォリッセ・フォーム」および「エヴォリッセ・スムース」について米国食品医薬品局(FDA)の承認を取得したことを発表しました。こうした要因が市場における単相セグメントの成長を牽引しております。

デュプレックス製品セグメントは、予測期間中に10.23%のCAGRで2番目に高い成長率を示しています。これは、高いボリューム感と深い輪郭形成、しわ矯正処置に適した予測可能な操作性を兼ね備えた強力な構造的リフト効果によるものです。また、頬、顎、深いしわの増強を行う臨床医にとって、優れたボリュームアップ効果、組織内での持続性の長さ、より高い操作性を提供します。これらの性能上の優位性が臨床医の選好と専門クリニックによる調達を促進し、デュプレックスセグメントが市場収益を牽引する要因となっております。主要企業による研究開発および規制対応への継続的な投資も市場成長をさらに後押ししております。例えば2024年1月、ガルデルマ社は深部顎増強用に設計された高硬度ヒアルロン酸注入剤「Restylane SHAYPE」の規制承認を発表し、先進的なデュプレックスフィラーへの強力な投資姿勢を示しました。

アプリケーションインサイト

2024年において、しわ除去セグメントが最大の市場シェアを占めました。この成長は、世界的な高齢化と低侵襲美容ケアソリューションへの需要増加によって牽引されています。加齢に伴う変化によりコラーゲンとエラスチンの生成が減少するとともに、紫外線曝露による累積的な光老化がしわを引き起こし、真皮を薄くし、線条を深くします。ヒアルロン酸フィラーは、失われたボリュームを回復させ、物理的にしわを滑らかにし、線維芽細胞の活性化とコラーゲンのリモデリングを促進することでしわを改善し、より持続的な効果をもたらします。皮膚充填剤に関する規制当局の承認と明確な安全性ガイダンスは、臨床医の信頼と患者の受容を強化しています。さらに、国際的な施術調査が示すように、非外科的処置の増加によりしわ治療へのアクセスが拡大し、ヒアルロン酸フィラーは美容医療の核心的なツールとなっています。

唇のボリュームアップ分野は予測期間中に著しい成長が見込まれます。この成長は、自然な見た目のボリュームを求める患者様の需要、HAの可逆性と生体適合性、美容クリニックにおける施術導入の増加によって牽引されています。HAフィラーは、輪郭の回復、紅縁の輪郭強調、口周囲のしわの緩和を目的とした、標的を絞った低侵襲注射により、精密な形成と予測可能な可逆性を可能にします。さらに、市場における専用真皮充填剤の供給がセグメント成長を促進しています。例えばガルデルマ社の「Restylane Kysse」は唇のボリュームアップと口周囲のしわに特化して承認され、唇に特化した製品革新を強化しています。同様にアラガン社の「JUVÉDERM Volbella」は唇/口周囲のしわ向けに設計され、施術者が好む滑らかな統合性と持続性のある結果を特徴としています。製品革新と、制御可能かつ可逆的な改善を求める患者様の嗜好が相まって、このセグメントの成長を牽引しております。

地域別インサイト

北米のヒアルロン酸ベースの真皮充填剤市場は、主に臨床現場での広範な採用、高い消費者認知度、そして発達した美容医療の実践により、著しい成長を遂げております。医療提供者は、ターゲットを絞った低侵襲的な顔面輪郭形成への需要に応えるため、差別化された製品ポートフォリオとトレーニングに投資しています。一方、クリニックネットワークや皮膚科グループは、リピート治療を獲得するためにサービスラインを拡大しています。規制上のマイルストーンと製品発売は、先進的なヒアルロン酸製剤と専門的な適応症に対する臨床医の信頼を強化し、地域全体での普及を支えています。さらに、低侵襲的な注射剤の継続的な成長は、地域全体で予測可能なサービスレベルのヒアルロン酸フィラー需要を支え、市場の成長を促進しています。

米国ヒアルロン酸ベースの皮膚充填剤市場の動向

米国におけるヒアルロン酸ベースの皮膚充填剤市場は、強力な医師ネットワーク、外科医/皮膚科医による施術件数の増加、および新たな疾患特化型HA製品の迅速な臨床導入により、着実な成長を遂げております。米国形成外科学会(ASPS)の2024年施術データによれば、皮膚充填剤は依然として主要カテゴリーであり、クリニックは眼窩周囲・顎・中顔面などへのHAベースの施術範囲拡大や、トレーニング・安全プロトコルへの投資を進めています。同様に、FDAの医療機器承認ガイドラインや新規HA機器向けSSED(安全性と有効性データ)など厳格な規制承認プロセスが、消費者の信頼と安全を確保しています。このように、臨床医の信頼性向上と臨床的に差別化されたHA真皮充填剤の迅速な普及が、全米における市場成長を牽引しております。

ヨーロッパにおけるヒアルロン酸ベースの真皮充填剤市場の動向

ヨーロッパのヒアルロン酸ベースの真皮充填剤市場は、加盟国全体における厳格な規制枠組みと製品安全性への監視強化により再構築されております。EUにおける最近の規制更新および化粧品監督改正により、製造業者と流通業者は成分の透明性、技術文書、サプライチェーンのトレーサビリティ強化を迫られています。この規制重視の姿勢と主要都市における強力な民間クリニックネットワークが相まって、安全性データ、可逆性プロファイル、臨床医向けトレーニングプログラムを重視したHA製剤の需要が加速しています。その結果、供給業者は進化する欧州の規制環境に対応するため、コンプライアンスに準拠した製品資料と臨床医教育を優先しています。

英国におけるヒアルロン酸ベースの真皮充填剤市場は着実に成長しています。この環境は、「無資格施術者」の活動を抑制し、注入サービスの基準を引き上げるという公共政策の推進によって形作られています。最近の政府対策や公的説明会は、非外科的美容クリニックに対する免許制度導入と監督強化を目的としており、この政策動向はクリニックの統合、コンプライアンスコストの増加、ガバナンスと患者安全システムを実証できる医療機関主導のサービス提供者への移行を促進しています。こうした規制順守と製品安全性の向上への関心の高まりは、効果的な美容治療選択肢への顧客の関心を喚起し、市場の成長を促進すると予想されます。

アジア太平洋地域におけるヒアルロン酸ベースの皮膚充填剤市場の動向

ヒアルロン酸(HA)皮膚充填剤は、美容・アンチエイジング治療への消費者の関心の高まり、美容クリニックの急速な拡大、地域イノベーション拠点の確立により主要市場となったアジア太平洋地域で注目を集めています。一般的に、中国、日本、韓国、および東南アジア諸国では、非侵襲的で費用対効果の高い顔面美容施術にHAフィラーが次第に採用されています。同地域で求められるのは自然な仕上がりの結果であり、HA製品は保湿効果と軽度のボリューム回復の両方を提供できます。これらの要因が同地域の市場成長に寄与しています。

日本のヒアルロン酸(HA)ベースの皮膚充填剤市場は、慎重な患者様の嗜好と厳格な規制監督によって形成されています。同様に、医薬品医療機器総合機構(PMDA)は申請手続きとデジタル審査プロセスを近代化し、承認期間の短縮に貢献しています。製品は通常、強力な安全性証拠が示されて初めて採用され、治療は専門の皮膚科医や形成外科医によって行われるのが一般的です。このため、高い安全性と有効性を備えたHA真皮充填剤にとって日本は魅力的な市場であり、市場におけるHA真皮充填剤の需要増加に寄与することが期待されます。

ラテンアメリカにおけるヒアルロン酸ベースの真皮充填剤市場の動向

ラテンアメリカでは、美的外観を重視する文化的背景と確立された医療観光ルートが、HA真皮充填剤の主要な需要ドライバーとなっています。患者様は費用対効果の高い治療を求めて域内を移動し、民間クリニックチェーンは国内需要とインバウンド需要の両方を獲得するため、パッケージサービスを駆使しています。この地域の特性上、現地で確実に登録・サポート可能な製品ポートフォリオが有利であり、メーカーは現地流通網の強化に注力しています。この医療観光と臨床サポートのモデルが、域内におけるHA皮膚充填剤の普及の中核をなしています。

ブラジルにおけるヒアルロン酸ベースの皮膚充填剤市場は成長を続けています。同国に根付いた美容文化により、特に顔の輪郭形成や唇のボリュームアップを目的としたヒアルロン酸(HA)真皮充填剤の需要が高い市場となっています。ANVISA(ブラジル国家衛生監督庁)による規制監督と新たな規制方針により、製品の適切な分類、表示、安全性の文書化が重視されるようになり、市場参入のハードルは高まっていますが、承認済みHA製品に対する臨床医の信頼性も向上しています。

中東・アフリカにおけるヒアルロン酸ベースの皮膚充填剤市場の動向

中東におけるヒアルロン酸(HA)ベースの皮膚充填剤の需要は、主に美容意識の高いライフスタイル、医療観光、美容サービスへの一人当たり支出の高さに影響されています。ハイブリッド製剤や再生医療製剤といったHA製品の革新は、ドバイ・ダーマ(Dubai Derma)といった地域主要イベントを中心に導入が進んでいます。例えば2025年4月には、AEZIAN社がドバイ・ダーマ2025にてハイブリッドHAフィラー「i・NOVA」を発表し、グローバル展開の目標を強調しました。こうした要因が市場の成長を牽引しています。

サウジアラビアにおけるHAフィラーの需要は、可処分所得の増加、ビジョン2030に連動した医療・小売業の近代化、女性の労働力参加率の上昇によって牽引されており、これら全てが美容分野における自由裁量支出の増加につながっています。現地の医療環境は、医療機関主導のクリニックや病院付属の美容部門へと移行しつつあります。この制度的変化と地域サプライヤーの活動が相まって、明確な安全性プロファイルと臨床医向けトレーニングパッケージを備えたHA製品の採用が加速しています。これらの製品は院内または規制対象の外来診療での提供に適しています。サウジアラビア市場への新規参入企業は、通常、規制当局の承認取得と病院との提携を優先します。

主要なヒアルロン酸ベースの皮膚充填剤メーカーに関する洞察

ヒアルロン酸ベースの真皮充填剤市場は競争が激しく、アラガン、ガルデルマ・ラボラトリーズL.P.、メルツ・ファーマシューティカルズ、ジェンザイム・コーポレーション、アニカ・セラピューティクス社、LGライフサイエンス株式会社(LGケム)などが主要プレイヤーです。主要企業は、顧客の未充足ニーズに応えるため、製品導入、提携、地域拡大など、様々な有機的・無機的戦略を展開しています。

主要なヒアルロン酸ベースの皮膚充填剤企業:

以下は、ヒアルロン酸ベースの皮膚充填剤市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Allergan

- Galderma LaboratoriesL.P.

- Merz Pharmaceuticals

- Genzyme Corporation

- Anika Therapeutics Inc.

- LG Life Sciences

- LTD (LG Chem)

- Bio plus Co. Ltd.

- Sculpt Luxury

- Dermal Fillers Ltd.

- Bioxis Pharmaceutical

- Sinclair Pharma Laboratories

- Vivacy

- Bohus Biotech AB

最近の動向

- 2025年9月、オバジ・メディカル社は初のヒアルロン酸真皮充填剤「Obagi saypha MagIQ」のFDA承認を取得いたしました。本製品は同社の米国真皮充填剤市場への参入を意味し、2026年の発売を予定しております。

- 2024年10月、エヴォラス社は、同社の注射用ヒアルロン酸ゲル「Estyme」がEUの新医療機器規則(MDR)に基づく認証を取得したことを発表しました。この認証は4種類の異なるHAゲル製品を対象としており、エヴォラス社は欧州の皮膚充填剤市場における存在感を拡大し、より広範な国際的な顧客基盤を獲得する立場を確立しました。

- 2023年6月、Croma-Pharma社は中国において、ヒアルロン酸真皮充填剤「Princess Volume Plus Lidocaine」の第3相臨床試験に最初の患者を登録いたしました。この無作為化多施設共同試験は、15の臨床センターで約600名の患者を対象に、中顔面のボリューム不足を改善することを目的としております。本取り組みは、中国国家生物技術集団(CNBG)との合弁事業を通じた、クロマ・ファーマのアジア太平洋美容市場における事業拡大を支援するものです。

グローバルヒアルロン酸ベース皮膚充填剤市場レポートのセグメンテーション

本レポートは、国レベルでの収益成長を予測するとともに、2021年から2033年までの各サブセグメントにおける最新の産業動向と機会に関する分析を提供します。本調査では、Grand View Researchは製品、用途、地域に基づき、世界のヒアルロン酸真皮充填剤市場レポートをセグメント化しております:

- 製品別展望(収益、百万、2021年~2033年)

- 単相製品

- 複相製品

- 用途別展望(収益、百万、2021年~2033年)

- しわ除去

- 唇のボリュームアップ

- 鼻形成術

- その他

- 地域別展望(収益、百万、2021年~2033年)

- 北米

- 米国

- カナダ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- ロシア

- アジア太平洋

- 中国

- 日本

- 韓国

- タイ

- オーストラリア

- シンガポール

- マレーシア

- 台湾

- インド

- ベトナム

- フィリピン

- ラテンアメリカ

- ブラジル

- アルゼンチン

- メキシコ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 用途

1.2.3 地域範囲

1.2.4 推定値と予測期間

1.3 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 製品別見通し

2.2.2. 用途別見通し

2.2.3. 地域別見通し

2.3. 競争環境分析

第3章 ヒアルロン酸ベースの皮膚充填剤市場 変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ヒアルロン酸ベースの皮膚充填剤市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済環境

3.3.2.3. 社会環境

3.3.2.4. 技術環境

3.3.2.5. 環境問題

3.3.2.6. 法的環境

第4章 ヒアルロン酸ベースの皮膚充填剤市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. ヒアルロン酸ベースの皮膚充填剤市場:製品動向分析

4.3. 製品別ヒアルロン酸ベースの皮膚充填剤市場(百万米ドル)

4.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 単相製品

4.5.1. 単相製品市場の収益予測と見通し(2021年~2033年、百万米ドル)

4.6. 二相製品

4.6.1. 二相製品市場の収益予測と見通し(2021年~2033年、百万米ドル)

第5章 ヒアルロン酸ベースの皮膚充填剤市場:用途別予測とトレンド分析

5.1. セグメントダッシュボード

5.2. ヒアルロン酸ベースの皮膚充填剤市場:用途別動向分析

5.3. ヒアルロン酸ベースの皮膚充填剤市場:用途別見通し(百万米ドル)

5.4. 以下の用途別市場規模・予測およびトレンド分析(2021年~2033年)

5.5. しわ除去

5.5.1. しわ除去市場収益予測(2021年~2033年、百万米ドル)

5.6. 唇のボリュームアップ

5.6.1. 唇のボリュームアップ市場収益予測(2021年~2033年、百万米ドル)

5.7. 鼻形成術

5.7.1. 鼻形成術市場収益予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. その他市場収益予測(2021年~2033年、百万米ドル)

第6章 ヒアルロン酸ベースの皮膚充填剤市場:地域別予測と動向分析

6.1. 地域別ダッシュボード

6.2. 地域別ヒアルロン酸ベースの皮膚充填剤市場の動向分析

6.3. ヒアルロン酸ベースの皮膚充填剤市場:地域別推定値及びトレンド分析(デバイスクラス及びエンドユース別)

6.4. 以下の市場規模・予測及びトレンド分析(2021年~2033年)

6.5. 北米

6.5.1. 北米ヒアルロン酸ベースの皮膚充填剤市場予測(2021年~2033年、百万米ドル)

6.5.2. 米国

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制の枠組み

6.5.2.4. 償還状況

6.5.2.5. 米国 ヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.5.3. カナダ

6.5.3.1. 主な国別動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. 償還状況

6.5.3.5. カナダにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.5.4. ヨーロッパ

6.5.5. ヨーロッパにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.6. 英国

6.5.6.1. 主要国の動向

6.5.6.2. 競争状況

6.5.6.3. 規制の枠組み

6.5.6.4. 償還シナリオ

6.5.6.5. 英国 ヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.5.7. ドイツ

6.5.7.1. 主要国の動向

6.5.7.2. 競争状況

6.5.7.3. 規制の枠組み

6.5.7.4. 償還シナリオ

6.5.7.5. ドイツにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測(2021年~2033年、百万米ドル)

6.5.8. フランス

6.5.8.1. 主要な国の動向

6.5.8.2. 競争状況

6.5.8.3. 規制の枠組み

6.5.8.4. 償還シナリオ

6.5.8.5. フランスにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.5.9. イタリア

6.5.9.1. 主要国の動向

6.5.9.2. 競争状況

6.5.9.3. 規制の枠組み

6.5.9.4. 償還状況

6.5.9.5. イタリアにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値と予測(2021年~2033年、百万米ドル)

6.5.10. スペイン

6.5.10.1. 主要な国別動向

6.5.10.2. 競争状況

6.5.10.3. 規制枠組み

6.5.10. 4. 償還シナリオ

6.5.10.5. スペイン ヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.5.11. デンマーク

6.5.11.1. 主要な国別動向

6.5.11.2. 競争状況

6.5.11.3. 規制の枠組み

6.5.11.4. 償還シナリオ

6.5.11.5. デンマーク ヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.5.12. スウェーデン

6.5.12.1. 主要国の動向

6.5.12.2. 競争環境

6.5.12.3. 規制の枠組み

6.5.12.4. 償還シナリオ

6.5.12.5. スウェーデン ヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.5.13. ノルウェー

6.5.13.1. 主な国の動向

6.5.13.2. 競争状況

6.5.13.3. 規制の枠組み

6.5.13.4. 償還状況

6.5.13.5. ノルウェーにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測(2021年~2033年、百万米ドル)

6.5.14. ロシア

6.5.14.1. 主要国の動向

6.5.14.2. 競争環境

6.5.14.3. 規制の枠組み

6.5.14.4. 償還シナリオ

6.5.14.5. ロシアにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測(2021年~2033年、百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域のヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 競争状況

6.6.2.3. 規制の枠組み

6.6.2.4. 償還状況

6.6.2.5. 日本におけるヒアルロン酸ベースの皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 競争環境

6.6.3.3. 規制の枠組み

6.6.3.4. 償還シナリオ

6.6.3.5. 中国におけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.4. インド

6.6.4.1. 主要な国別動向

6.6.4.2. 競争状況

6.6.4.3. 規制の枠組み

6.6.4.4. 償還シナリオ

6.6.4.5. インドにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測(2021年~2033年、百万米ドル)

6.6.5. 韓国

6.6.5.1. 主な国の動向

6.6.5.2. 競争シナリオ

6.6.5.3. 規制の枠組み

6.6.5.4. 償還シナリオ

6.6.5.5. 韓国におけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国の動向

6.6.6.2. 競争環境

6.6.6.3. 規制の枠組み

6.6.6.4. 償還シナリオ

6.6.6.5. オーストラリアにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 競争環境

6.6.7.3. 規制の枠組み

6.6.7.4. 償還シナリオ

6.6.7.5. タイにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.8. シンガポール

6.6.8.1. 主要国の動向

6.6.8.2. 競争環境

6.6.8.3. 規制の枠組み

6.6.8.4. 償還シナリオ

6.6.8.5. シンガポールにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.9. マレーシア

6.6.9.1. 主要な国別動向

6.6.9.2. 競争環境

6.6.9.3. 規制の枠組み

6.6.9.4. 償還シナリオ

6.6.9.5. マレーシアにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.10. 台湾

6.6.10.1. 主要な国別動向

6.6.10.2. 競争状況

6.6.10.3. 規制枠組み

6.6.10.4. 償還シナリオ

6.6.10.5. 台湾におけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.6.11. ベトナム

6.6.11.1. 主要国の動向

6.6.11.2. 競争状況

6.6.11.3. 規制の枠組み

6.6.11.4. 償還シナリオ

6.6.11.5. ベトナムにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.12. フィリピン

6.6.12.1. 主要国の動向

6.6.12.2. 競争環境

6.6.12.3. 規制の枠組み

6.6.12.4. 償還シナリオ

6.6.12.5. フィリピンにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 競争状況

6.7.2.3. 規制の枠組み

6.7.2.4. 償還シナリオ

6.7.2.5. ブラジルにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 競争環境

6.7.3.3. 規制の枠組み

6.7.3.4. 償還シナリオ

6.7.3.5. アルゼンチンにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.7.4. メキシコ

6.7.4.1. 主な国の動向

6.7.4.2. 競争環境

6.7.4.3. 規制の枠組み

6.7.4.4. 償還シナリオ

6.7.4.5. メキシコにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年 (百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 競争環境

6.8.2.3. 規制の枠組み

6.8.2.4. 償還シナリオ

6.8.2.5. 南アフリカにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主な国の動向

6.8.3.2. 競争環境

6.8.3.3. 規制の枠組み

6.8.3.4. 償還シナリオ

6.8.3.5. サウジアラビアにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

6.8.4. アラブ首長国連邦(UAE)

6.8.4.1. 主要国の動向

6.8.4.2. 競争環境

6.8.4.3. 規制の枠組み

6.8.4.4. 償還シナリオ

6.8.4.5. アラブ首長国連邦(UAE)におけるヒアルロン酸ベースの皮膚充填剤市場の推定値および予測(2021年~2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主な国別動向

6.8.5.2. 競争環境

6.8.5.3. 規制枠組み

6.8.5.4. 償還シナリオ

6.8.5.5. クウェートにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値と予測、2021年 – 2033年(百万米ドル)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. アラガン

7.2.1.1. 会社概要

7.2.1.2. 財務実績

7.2.1.3. 製品ベンチマーキング

7.2.1.4. 戦略的取り組み

7.2.2. ガルデルマ・ラボラトリーズL.P.

7.2.2.1. 会社概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的取り組み

7.2.3. メルツ・ファーマシューティカルズ

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的取り組み

7.2.4. ジェンザイム・コーポレーション

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的取り組み

7.2.5. アニカ・セラピューティクス社

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的取り組み

7.2.6. LGライフサイエンス

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的取り組み

7.2.7. LG化学株式会社(LG Chem)

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的取り組み

7.2.8. Bio plus Co. Ltd.

7.2.8.1. 会社概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的取り組み

7.2.9. Sculpt Luxury

7.2.9.1. 会社概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的取り組み

7.2.10. Dermal Fillers Ltd.

7.2.10.1. 会社概要

7.2.10.2. 財務実績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的取り組み

7.2.11. バイオックス・ファーマシューティカル

7.2.11.1. 会社概要

7.2.11.2. 財務実績

7.2.11.3. 製品ベンチマーク

7.2.11.4. 戦略的取り組み

7.2.12. シンクレア・ファーマ・ラボラトリーズ

7.2.12.1. 会社概要

7.2.12.2. 財務実績

7.2.12.3. 製品ベンチマーキング

7.2.12.4. 戦略的取り組み

7.2.13. ヴィヴァシー

7.2.13.1. 会社概要

7.2.13.2. 財務実績

7.2.13.3. 製品ベンチマーキング

7.2.13.4. 戦略的取り組み

7.2.14. ボーフス・バイオテックAB

7.2.14.1. 会社概要

7.2.14.2. 財務実績

7.2.14.3. 製品ベンチマーキング

7.2.14.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. グローバルヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表4. グローバルヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表5. 北米ヒアルロン酸ベースの皮膚充填剤市場、国別、2021年~2033年(百万米ドル)

表6. 北米ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年

(百万米ドル)

表7. 北米ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表8. 米国 ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表9. 米国 ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表10. カナダにおけるヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表11. カナダにおけるヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表12. ヨーロッパ ヒアルロン酸ベースの皮膚充填剤市場、国別、2021年~2033年(百万米ドル)

表13. ヨーロッパ ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表14.

ヨーロッパヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表15. 英国ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表16. 英国ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

– 2033年(百万米ドル)

表17. ドイツ ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表18. ドイツ ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表19. フランス ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表20. フランス ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表21. イタリア ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表22. イタリア ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表23. スペイン ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表24. スペイン ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表25. デンマーク ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表26. デンマーク ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表27. スウェーデン ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表28. スウェーデン ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表29. ノルウェー ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表30. ノルウェー ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表31. ロシア ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表32. ロシア ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表33. アジア太平洋地域 ヒアルロン酸ベースの皮膚充填剤市場、国別、2021年~2033年(百万米ドル)

表34. アジア太平洋地域 ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表35. アジア太平洋地域 ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表36. 中国 ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表37. 中国 ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表38. 日本 ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表39. 日本 ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表40. 韓国 ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表41. 韓国 ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表42. タイにおけるヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表43. タイ ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表44. オーストラリア ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表45. オーストラリア ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表46. シンガポール ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表47. シンガポール ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表48. マレーシア ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表49. マレーシア ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表50. 台湾 ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表51. 台湾 ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表52. インド ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表53. インドにおけるヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表54. ベトナムにおけるヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表55. ベトナム ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表56. フィリピン ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表57. フィリピン ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表58. ラテンアメリカ ヒアルロン酸ベースの皮膚充填剤市場、国別、2021年~2033年(百万米ドル)

表59. ラテンアメリカ ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表60. ラテンアメリカにおけるヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表61. ブラジルにおけるヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表62. ブラジルにおけるヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表63. メキシコにおけるヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表64. メキシコ ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表65. アルゼンチン ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表66. アルゼンチン ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表67. 中東・アフリカにおけるヒアルロン酸ベースの皮膚充填剤市場、国別、2021年~2033年(百万米ドル)

表68. 中東・アフリカにおけるヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表69. 中東・アフリカにおけるヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表70. 南アフリカ ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表71. 南アフリカ ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表72. サウジアラビア ヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表73. サウジアラビア ヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表74. アラブ首長国連邦におけるヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表75. アラブ首長国連邦におけるヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表76. クウェートにおけるヒアルロン酸ベースの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表77. クウェートにおけるヒアルロン酸ベースの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 ヒアルロン酸ベースの皮膚充填剤市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 ヒアルロン酸ベースの皮膚充填剤市場:製品見通しにおける主なポイント(百万米ドル)

図12 ヒアルロン酸ベースの皮膚充填剤市場:製品動向分析 2024年及び2033年 (百万米ドル)

図13 単相製品市場収益の推定値と予測、2021年~2033年(百万米ドル)

図14 二相製品市場収益の推定値と予測、2021年~2033年(百万米ドル)

図15 ヒアルロン酸ベースの皮膚充填剤市場、用途別見通しにおける主なポイント (百万米ドル)

図16 ヒアルロン酸ベースの皮膚充填剤市場 用途別動向分析 2024年および2033年 (百万米ドル)

図17 しわ除去市場 収益予測と推計、2021年~2033年 (百万米ドル)

図18 唇増大市場収益予測と見通し、2021年~2033年 (百万米ドル)

図19 鼻形成術市場収益予測と見通し、2021年~2033年 (百万米ドル)

図20 その他市場収益予測と見通し、2021年~2033年 (百万米ドル)

図21 ヒアルロン酸ベースの皮膚充填剤市場:地域別主要ポイント(百万米ドル)

図22 ヒアルロン酸ベースの皮膚充填剤市場地域別見通し、2024年及び2033年(百万米ドル)

図23 北米におけるヒアルロン酸ベースの皮膚充填剤市場予測、2021年~2033年 (百万ドル)

図24 アメリカヒアルロン酸ベースの皮膚充填剤市場予測(2021年~2033年)(百万ドル)

図25 カナダヒアルロン酸ベースの皮膚充填剤市場予測(2021年~2033年)(百万ドル)

図26 ヨーロッパヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図27 英国ヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図28 ドイツにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図29 フランスにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図30 スペインにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル) ベースの皮膚充填剤市場予測、2021年~2033年(百万米ドル)

図31 イタリアにおけるヒアルロン酸ベースの皮膚充填剤市場予測、2021年~2033年(百万米ドル)

図32 スウェーデンにおけるヒアルロン酸ベースの皮膚充填剤市場予測、2021年~2033年 (百万米ドル)

図33 ノルウェーにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図34 ロシアにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図35 デンマークにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図36 アジア太平洋地域におけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図37 中国におけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図38 日本におけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図39 インドにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図40 韓国におけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図41 オーストラリアにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図42 タイにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図43 シンガポールにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図44 マレーシアにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図45 台湾におけるヒアルロン酸ベースの皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図46 ベトナムにおけるヒアルロン酸ベースの皮膚充填剤市場の推定値と予測、2021年~2033年 (百万米ドル)

図47 フィリピンにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図48 ラテンアメリカにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図49 ブラジルにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図50 アルゼンチンにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年) (百万米ドル)

図51 メキシコにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図52 中東・アフリカ地域におけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図53 南アフリカにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図54 サウジアラビアにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年) (百万米ドル)

図55 アラブ首長国連邦におけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年) (百万米ドル)

図56 クウェートにおけるヒアルロン酸ベースの皮膚充填剤市場規模予測(2021年~2033年)(百万米ドル)

図57 主要新興企業/疾患別の革新企業/イノベーター一覧

| ※参考情報 ヒアルロン酸ベース真皮充填剤は、皮膚のボリュームを増やしたり、 wrinklesや溝を滑らかにするために用いられる人気のある医療製品です。ヒアルロン酸は、体内でも自然に存在する多糖類であり、特に皮膚や関節に豊富に含まれています。この物質は水分を保持する力が非常に高く、皮膚の保湿や弾力性を保つのに寄与しています。 ヒアルロン酸ベース真皮充填剤には、さまざまな種類があります。一般的に、充填剤はその分子の重さや特性によって分類されます。高分子量のヒアルロン酸を使用した充填剤は、よりしっかりした効果を持ち、頬や顎、鼻などのボリュームを強調するのに適しています。一方、低分子量のヒアルロン酸を使用した製品は、より柔らかなテクスチャーを持ち、唇や目の周りなど、より繊細な部位に使用されることが多いです。また、異なるタイプの充填剤は、その持続期間や効果を持つ領域に応じて特化して設計されています。数ヶ月から1年、またはそれ以上持続するものもあります。 このような真皮充填剤の主な用途には、皮膚のしわの改善やボリュームアップが含まれます。具体的には、笑いじわやほうれい線を目立たなくするために、皮膚の下に注入されることが一般的です。また、顔の輪郭を整える目的で、頬や顎のラインを形成するためにも使用されます。さらに、唇のボリュームを増やしたり、鼻の形を整えたりするための美容施術でもよく利用されています。 ヒアルロン酸ベース真皮充填剤は、他のタイプの充填剤と比べて、比較的副作用が少なく、安全性が高いとされています。体内で分解される特性があるため、時間が経つにつれて効果が薄れることも一つの利点です。ただし、施術には専門の医師が必要であり、適切な技術と経験を持つことが重要です。施術前には、アレルギーテストを行うことなど、十分な説明とカウンセリングが行われます。 最新の技術やトレンドとしては、ボトックスとの組み合わせ施術や、ヒアルロン酸に併せて成分を追加する製品などがあります。また、三次元的なデザインやカスタマイズが可能な製品も増えており、患者個々のニーズに応じた個別の治療が進められています。これにより、自然な仕上がりを実現することが可能になっています。 最近では、美容外科医療だけでなく、皮膚科医療においてもヒアルロン酸ベースの真皮充填剤が積極的に使われています。アトピー性皮膚炎や老化による皮膚の乾燥といった治療において、保湿効果や皮膚の再生を促進する目的での使用が広がっています。 これらの情報は、ヒアルロン酸ベース真皮充填剤に関する基本的な知識を提供するものです。ヒアルロン酸は安全性が高く、適切な方法で使用されることで、多くの人々の美容や健康に寄与しています。今後もこの分野の発展が期待されており、新たな研究や技術革新が進められるでしょう。ヒアルロン酸ベース真皮充填剤は、現代において美容医療の一翼を担う存在として、多くの人々に利用されています。 |