主要市場動向とインサイト

- 2024年、アジア太平洋地域はエラストマー系シーラント市場を支配し、世界収益の39.9%を占めた。

- 中国は急速な都市化、大規模なインフラ開発、拡大する住宅・商業建設により、アジア太平洋地域を支配している。

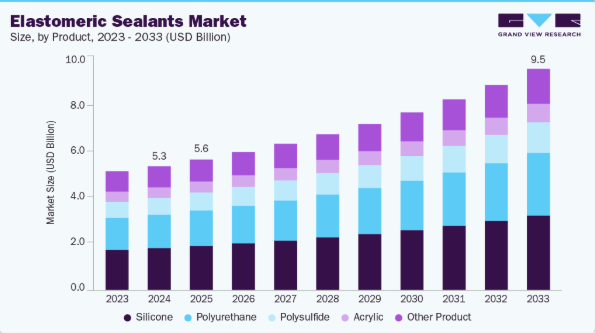

- 製品別では、シリコーンセグメントが市場を支配し、2024年に33.8%という最大の収益シェアを占めた。

- 最終用途別では、自動車・輸送セグメントが2025年から2033年にかけて年平均成長率(CAGR)7.4%で最も急速な成長が見込まれています。

市場規模と予測

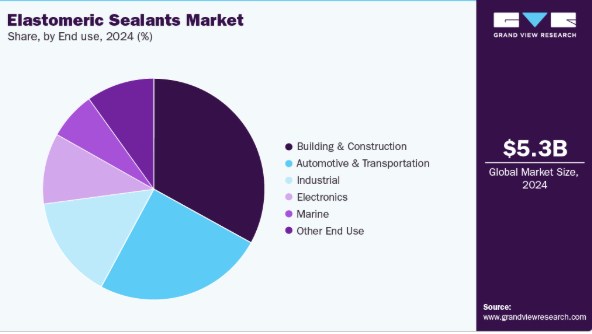

2024年市場規模:53億2,000万米ドル

2033年予測市場規模:95億3,000万米ドル

CAGR(2025-2033年):6.8%

- アジア太平洋地域:2024年における最大市場

ポリマーの革新と改修活動が着実な成長を支え、エラストマー系シーラントは長期的な展望に優れた高付加価値の特殊製品市場としての地位を確立しています。市場拡大の主な原動力は、大規模な建設・インフラプロジェクト、成熟市場における改修・改造活動の増加、そして耐久性とエネルギー効率のための信頼性の高いシーリングを必要とする自動車・電子機器製造の成長です。低揮発性有機化合物配合、接着性向上、長寿命化への需要が高まり、メーカーは特殊ポリマー開発に注力。地域的な都市化と建築基準の厳格化が採用を促進する一方、モジュール式建築とガラス工法の革新が新たな応用分野を開拓。課題としては、原材料価格の変動性、サプライチェーンの混乱、訓練を受けた施工者を必要とする施工の複雑さ、再配合コストを押し上げる環境規制の強化などが挙げられる。汎用シーラントや代替目地システムとの競争が利益率を圧迫し、基材ごとの性能変動に対応するには広範な試験と認証が必要となる。これらの要因が総合的に投資、価格設定、研究開発の優先順位を形作り、ターゲットを絞った市場展開と戦略的提携の舞台を整えている。結果として、集中的な研究開発と提携が、世界的な勝者とニッチ市場のリーダーを決定づけることになる。

低VOC、バイオベース、リサイクル可能な化学製品を提供する調合メーカーは、持続可能性基準の強化に伴いシェアを獲得する。電化と省エネルギー建築外皮は耐久性シール材の需要を増加させ、改修工事と気候変動に強いインフラは継続的な交換サイクルを生み出す。サービス差別化、認定施工者ネットワーク、ライフサイクル保証、デジタル仕様ツールは利益率向上に寄与する。急速に都市化する地域への地理的拡大と建設OEMとの提携は規模拡大をもたらす。全体として、コンプライアンス対応、試験、施工者支援への投資を厭わない特殊化学品メーカー、添加剤メーカー、サービスプロバイダーにとって、本市場は着実なイノベーション主導の成長機会を提供する。

市場集中度と特性

エラストマー系シーラント市場は分散化しており、数多くの地域・グローバルメーカーが建設、自動車、産業用途で競合している。耐候性、化学的安定性、接着性強化など特定の性能要求に応じた多様な配合が市場の特徴である。この多様性はイノベーションを促進し、企業が製品性能、持続可能性機能、施工支援による差別化を図ることで競争を激化させている。

本市場の特徴として、原材料供給の安定性への強い依存、インフラ・建設プロジェクトからの持続的な需要、特にVOC排出規制を満たすための継続的な配合改良が挙げられる。エンドユーザーは長寿命、柔軟性、多様な基材との適合性を重視するため、技術的専門性が重要な競争優位性となる。全体として、市場は革新性、進化する規制への適合性、カスタマイズされたソリューション提供能力を評価する一方、競争の激化により単一プレイヤーによる世界的な支配は生じていない。

製品インサイト

シリコーンは2024年に33.8%の収益シェアを占め、市場支配力を示している。これは比類のない耐候性、紫外線抵抗性、長期的な弾性により、ガラス張り、ファサード、外装工事に適していることが要因である。広範な温度耐性、ガラスや金属への優れた接着性、低メンテナンスのライフサイクルにより、単価は高いものの、シリコーンはプレミアムな選択肢として好まれる。確立された規格基準と建築家の認知度により、シリコーンは重要なシーリング用途における定番素材としての地位をさらに固めている。

ポリウレタンは2025年から2033年にかけて7.4%のCAGR(年平均成長率)が見込まれており、高い機械的強度、耐摩耗性、コンクリートや木材などの多孔質基材への強力な接着性により、採用が加速している。ポリウレタンは、塗装性、耐荷重シール、耐久性のある床材や自動車用接着剤が求められる場面で優れており、湿気硬化型や低VOC(揮発性有機化合物)配合などの進歩により用途が広がっている。コスト競争力と拡大する産業・インフラ活動が普及を牽引する一方、サプライチェーンと原材料の変動性は実行リスクとして残る。

最終用途別インサイト

建築・建設セグメントは、接合部・ファサード・屋根・窓・伸縮目地のシーリングにおける重要性から、2024年に売上高シェア33.0%を占めエラストマー系シーラント市場を支配する。急速な都市化、インフラ開発、厳格化する省エネルギー規制が、耐久性・耐候性を確保しメンテナンスコストを削減する高性能シーラントの需要を牽引している。世界的な改修・改修プロジェクトの増加は、エラストマー系シーラントの最大エンドユース分野としての建設セクターの地位をさらに強化している。

自動車・輸送セグメントは、車両生産の増加、軽量設計のトレンド、電気自動車への移行を背景に、2025年から2033年にかけて年平均成長率(CAGR)7.4%で最も急速な成長が見込まれる。エラストマー系シーラントは、パネルの接着、フロントガラスのシーリング、振動の減衰、構造的完全性の向上に活用されつつあり、同時に車両重量の削減にも寄与している。燃費効率、騒音低減、安全基準への重視の高まりと、新たなモビリティソリューションの台頭が相まって、このセグメントはダイナミックな成長ドライバーとしての地位を確立している。

地域別インサイト

アジア太平洋地域は2024年にエラストマー系シーラント市場を支配し、中国やインドなどの国々における急速な都市化、大規模インフラプロジェクト、活発な建設活動に牽引され、世界収益の39.9%を占めた。拡大する工業生産、自動車生産の増加、現代建築資材の採用拡大が需要をさらに支えています。政府の支援政策、増加する改修プロジェクト、省エネルギー建築手法への意識の高まりが、同地域が最大の収益貢献地域としての地位を強化しています。

中国は急速な都市化、大規模なインフラ開発、住宅・商業建設の拡大によりアジア太平洋地域を牽引しています。持続可能で省エネルギーな建築を促進する政府施策が、高性能シーラントの採用を増加させています。同国の自動車・電子産業の急成長は、組立・保護用途におけるエラストマー系シーラントの需要をさらに牽引している。長期耐久性や耐候性材料への関心の高まりが成長を支えており、原材料価格の定期的な変動にもかかわらず成長を維持している。

北米エラストマー系シーラント市場の動向

米国とカナダを含む北米は、堅調な建設セクター、継続的な改修プロジェクト、先進的な自動車製造の恩恵を受けている。特にVOC排出に関する環境規制が、低排出シーラントの採用を促進している。ハイブリッドポリマー配合や先進エラストマーソリューションなどの技術革新が、用途性能を向上させている。両国におけるインフラ近代化、都市化の進展、堅調な産業活動も市場を支え、複数の最終用途セクターで安定した需要を生み出している。

米国エラストマー系シーラント市場動向

米国エラストマー系シーラント市場は、商業・住宅建設分野、特に省エネ・グリーンビルディングプロジェクトにおける高い需要に牽引されている。低VOC規制などの厳格な建築基準や環境規制は、シリコーンやポリウレタンなどの高性能シーラントを有利にしている。成熟した自動車産業も、フロントガラス接着やパネルシーリング用途を通じて貢献している。老朽化したインフラの更新と再生可能エネルギープロジェクトへの投資増加が継続的な需要を生み、米国は安定性と革新性を重視した市場となっている。

欧州エラストマー系シーラント市場動向

欧州エラストマー系シーラント市場は、厳格な建築規制、持続可能性の義務化、省エネ建築への重点化を背景に、2025年から2033年にかけて年平均成長率(CAGR)6.8%で成長すると予測される。老朽化したインフラの改修・改修への投資増加と、先進的な自動車用シーリングソリューションへの需要が主要な成長要因である。さらに、低VOC・高性能ポリマー配合などの技術進歩と、現代的な建設手法の普及拡大が、欧州市場の加速的成長に寄与している。

ラテンアメリカ弾性シーラント市場動向

ブラジルやメキシコなどの国々では、都市化、商業建築、道路や橋梁のインフラ開発が進んでいるため、ラテンアメリカ市場は拡大しています。産業施設、倉庫、住宅プロジェクトへの投資の増加が、エラストマー系シーラントの需要を牽引しています。環境規制により、低 VOC で耐久性に優れた配合の採用が徐々に進んでいます。さらに、自動車の製造および修理活動の増加も市場の成長に貢献していますが、サプライチェーンの課題や原材料価格の変動は依然として大きな制約となっています。

中東およびアフリカのエラストマーシーラント市場の動向

中東およびアフリカ市場は、特に湾岸協力会議(GCC)諸国における大規模なインフラおよびメガ建設プロジェクトの恩恵を受けています。極端な気候条件により、耐候性と耐久性に優れたシーラントの需要が高まっています。商業ビル、住宅開発、産業施設の成長と、石油・ガスおよび自動車関連の活動の高まりが、この市場をさらに支えています。さらに、持続可能な建設と近代的な都市計画に関する政府の取り組みにより、地域のサプライチェーンが複雑であるにもかかわらず、先進的なエラストマー系シーラントの採用が促進されています。

主要エラストマー系シーラント企業のインサイト

この市場で支配的な 2 大メーカーは、その革新性、高性能製品、および業界全体にわたるグローバルな存在感で知られる Dow と Henkel AG です。

- ダウは化学・材料科学分野の世界的リーダーであり、建設、自動車、産業用途向けに耐久性、耐候性、柔軟性を提供する先進的なエラストマー系シーラントを提供しています。同社のイノベーションと持続可能なソリューションへの注力は、過酷な条件に耐えつつ長期的な信頼性を維持するように設計された高性能シリコーン系製品の開発を推進しています。ダウは研究と技術を重視し、進化する業界基準と性能要件を満たす特殊シーラントを提供しています。

- ヘンケルAGは高性能接着剤とエラストマー系シーラントで知られる国際的な化学・消費財企業です。LOCTITE®やTEROSON®などのブランドを通じ、自動車、電子機器、建設分野にソリューションを提供。同社は革新性、持続可能性、製品性能を優先し、強力な接着性、柔軟性、環境ストレスへの耐性を確保するシーラントを提供。現代の省エネルギーで耐久性のある用途のニーズに対応しています。

主要エラストマーシーラント企業:

以下は、エラストマーシーラント市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

Dow

- Henkel AG

- 3M

- Arkema

- Sika AG

- H.B. Fuller

- Wacker Chemie AG

- PPG Industries, Inc.

- RPM International

- Mapei

- Franklin International

最近の動向

- 2025年9月、TYPAR は、優れた気密性と水密性を備えたガンタイプのエラストマー系シーラント「TYPAR Liquid Flashing」を発売しました。住宅および商業用途向けに設計されており、下塗りを必要としない接着性、耐久性、防カビ性を確保し、TYPAR ウェザープロテクションシステムにシームレスに統合されます。

- 2025年2月、Wacker Chemie AG は、天然石用途に最適化された、資源を節約する新しいシリコーンシーラント、ELASTOSIL® eco 7770 P を発表しました。この製品は、低排出分類、高い防カビ性、プライマー不要の接着性を特徴としています。

グローバルエラストマー系シーラント市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、最終用途、地域に基づいてグローバルエラストマー系シーラント市場レポートをセグメント化しています:

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- シリコーン

- ポリウレタン

- ポリスルフィド

- アクリル

- その他製品

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 建築・建設

- 自動車・輸送機器

- 産業用

- 電子機器

- 船舶

- その他用途

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場策定とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 エラストマー系シーラント市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. エラストマー系シーラント市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の見通し

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018年~2033年)

3.3.1. 価格動向に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界課題

3.5.4. 業界機会

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 エラストマー系シーラント市場:製品別推定値と動向分析

4.1. 製品別動向分析と市場シェア(2023年および2033年)

4.2. シリコーン

4.2.1. シリコーンエラストマー系シーラント市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

4.3. ポリウレタン

4.3.1. ポリウレタンエラストマー系シーラント市場予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

4.4. ポリサルファイド

4.4.1. ポリサルファイドエラストマー系シーラント市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

4.5. アクリル

4.5.1. アクリル系エラストマー系シーラント市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

4.6. その他製品

4.6.1. その他製品エラストマー系シーラント市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

第5章 エラストマー系シーラント市場:最終用途別推定値とトレンド分析

5.1. 製品動向分析と市場シェア、2023年および2033年

5.2. 建築・建設

5.2.1. 建築・建設用エラストマー系シーラント市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

5.3. 自動車・輸送

5.3.1. 自動車・輸送用エラストマー系シーラント市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

5.4. 産業

5.4.1. 産業用エラストマー系シーラント市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

5.5. エレクトロニクス

5.5.1. エレクトロニクス用エラストマー系シーラント市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

5.6. 海洋

5.6.1. 海洋用エラストマー系シーラント市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

5.7. その他の最終用途

5.7.1. その他の最終用途向けエラストマー系シーラント市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

第6章 エラストマー系シーラント市場:地域別規模予測と動向分析

6.1. 地域別動向分析と市場シェア(2023年および2033年)

6.2. 北米

6.2.1. 北米エラストマー系シーラントの推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.2. 北米エラストマー系シーラントの推定値と予測、最終用途別、2018年~2033年 (キロトン) (百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動向

6.2.3.2. 米国エラストマー系シーラントの推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.2.3.3. 米国エラストマー系シーラントの推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動向

6.2.4.2. カナダ エラストマー系シーラント 推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.4.3. カナダ エラストマー系シーラント 推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.5. メキシコ

6.2.5.1. 主要国の動向

6.2.5.2. メキシコにおけるエラストマー系シーラントの推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.5.3. メキシコ エラストマー系シーラント 推定値および予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ弾性シーラント推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.2. ヨーロッパ弾性シーラント推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツのエラストマー系シーラントの推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.3.3.3. ドイツ エラストマー系シーラント 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.3.4. イギリス

6.3.4.1. 主要国の動向

6.3.4.2. 英国エラストマー系シーラントの推定値および予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.3.4.3. 英国エラストマー系シーラントの推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国の動向

6.3.5.2. フランス弾性シーラント推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.5.3. フランス弾性シーラント推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国の動向

6.3.6.2. イタリアのエラストマー系シーラントの推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.6.3. イタリアのエラストマー系シーラントの推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国の動向

6.3.7.2. スペインのエラストマー系シーラントの推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.7.3. スペインのエラストマー系シーラントの推定値および予測、最終用途別、2018年~2033年 (千トン) (百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域エラストマー系シーラントの推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.2. アジア太平洋地域エラストマー系シーラントの推定値と予測、最終用途別、2018年~2033年(キロトン) (百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 中国エラストマー系シーラントの推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.4.3.3. 中国エラストマー系シーラントの推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドのエラストマー系シーラント:製品別推定値と予測、2018年~2033年(キロトン)(百万米ドル)

6.4.4.3. インドのエラストマー系シーラント:最終用途別推定値と予測、2018年~2033年(キロトン)(百万米ドル)

6.4.5. 日本

6.4.5.1. 主要国の動向

6.4.5.2. 日本のエラストマー系シーラントの推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.5.3. 日本のエラストマー系シーラントの推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国のエラストマー系シーラント:製品別推定値と予測、2018年~2033年(キロトン)(百万米ドル)

6.4.6.3. 韓国のエラストマー系シーラント:最終用途別推定値と予測、2018年~2033年(キロトン) (百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ エラストマー系シーラント 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.5.2. ラテンアメリカ エラストマー系シーラント 推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国の動向

6.5.3.2. ブラジル エラストマー系シーラント 推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.5.3.3. ブラジル エラストマー系シーラント 推定値と予測、最終用途別、2018年~2033年(キロトン) (百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国動向

6.5.4.2. アルゼンチン弾性シーラント推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.5.4.3. アルゼンチン エラストマー系シーラント 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ 弾性シーラント 推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.6.2. 中東・アフリカ 弾性シーラント 推定値と予測、最終用途別、2018年~2033年(キロトン) (百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビア エラストマー系シーラント 推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.6.3.3. サウジアラビア エラストマー系シーラント 推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要国の動向

6.6.4.2. 南アフリカにおけるエラストマー系シーラントの推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.6.4.3. 南アフリカ 弾性シーラント 推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

第7章 弾性シーラント市場 – 競争環境

7.1. 主要市場参加者別:最近の動向と影響分析

7.2. 企業分類

7.3. 2024年における企業別市場シェア/ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. ダウ

7.6.1.1. 参加者概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 最近の動向

7.6.2. ヘンケルAG

7.6.2.1. 参加者の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 最近の動向

7.6.3. 3M

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 最近の動向

7.6.4. アルケマ

7.6.4.1. 参加企業の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 最近の動向

7.6.5. Sika AG

7.6.5.1. 参加企業の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 最近の動向

7.6.6. H.B.フラー

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 最近の動向

7.6.7. ワッカー・ケミーAG

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 最近の動向

7.6.8. PPGインダストリーズ社

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 最近の動向

7.6.9. RPMインターナショナル

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 製品のベンチマーク

7.6.9.4. 最近の動向

7.6.10. Mapei

7.6.10.1. 参加企業の概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 最近の動向

7.6.11. フランクリン・インターナショナル

7.6.11.1. 参加企業の概要

7.6.11.2. 財務実績

7.6.11.3. 製品ベンチマーク

7.6.11.4. 最近の動向

表一覧

表 1 潜在的なエンドユーザー一覧

表 2 地域別規制の枠組み

表 3 原材料サプライヤー一覧

表 4 米国マクロ経済支出

表 5 カナダマクロ経済支出

表 6 メキシコマクロ経済支出

表 7 ドイツマクロ経済支出

表 8 英国マクロ経済支出

表9 フランス マクロ経済支出

表10 イタリア マクロ経済支出

表11 スペイン マクロ経済支出

表12 中国 マクロ経済支出

表13 インド マクロ経済支出

表14 日本 マクロ経済支出

表15 韓国 マクロ経済支出

表16 オーストラリア マクロ経済支出

表17 ブラジル マクロ経済支出

表18 アルゼンチン マクロ経済概況

表19 サウジアラビア マクロ経済概況

表20 南アフリカ マクロ経済概況

表21 参加者概要

表22 財務実績

表23 製品ベンチマーキング

表24 企業ヒートマップ分析

表25 主要戦略マッピング

図表一覧

図1 エラストマー系シーラント市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 データ検証と公開

図5 エラストマー系シーラント市場概要

図6 エラストマー系シーラント市場セグメント別見通し、2024年(キロトン) (百万米ドル)

図7 エラストマー系シーラント市場:競争環境分析

図8 世界のエラストマー系シーラント市場、2024年(キロトン) (百万米ドル)

図9 世界のエラストマー系シーラント市場バリューチェーン分析

図10 エラストマー系シーラント市場の動向

図11 エラストマー系シーラント市場:ポーターの分析

図12 エラストマー系シーラント市場:PESTLE分析

図13 エラストマー系シーラント市場分析及びセグメント予測(製品別)、2018年~2033年(キロトン)(百万米ドル)

図14 エラストマー系シーラント市場分析及びセグメント予測(用途別)、2018年~2033年(キロトン) (百万米ドル)

図15 ポリウレタンエラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図16 ポリサルファイドエラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図17 アクリル系エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図18 その他製品エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図19 建築・建設用エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図20 自動車・輸送用エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図21 産業用エラストマー系シーラント市場分析とセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図22 エレクトロニクス用エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図23 海洋用エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図24 その他の最終用途別エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図25 北米エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年 (キロトン) (百万米ドル)

図26 北米エラストマー系シーラント市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図27 米国エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図28 米国エラストマー系シーラント市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図29 カナダエラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図 30 カナダのエラストマー系シーラント市場分析およびセグメント予測、最終用途別、2018年~2033年(キロトン) (百万米ドル)

図31 メキシコ エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図32 メキシコ エラストマー系シーラント市場分析及びセグメント予測、最終用途別、2018年~2033年 (キロトン) (百万米ドル)

図33 ドイツ エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図34 ドイツ エラストマー系シーラント市場分析及びセグメント予測、最終用途別、2018年~2033年 (キロトン) (百万米ドル)

図35 イタリアのエラストマー系シーラント市場分析およびセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図36 イタリア エラストマー系シーラント市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図37 フランス エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図38 フランス エラストマー系シーラント市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図39 英国 エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図40 イギリス エラストマー系シーラント市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図41 スペイン エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図42 スペイン弾性シーラント市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図43 中国弾性シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図44 中国エラストマー系シーラント市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図45 インドエラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図46 インド弾性シーラント市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図47 日本エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図48 日本エラストマー系シーラント市場分析及びセグメント予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

図49 韓国エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図50 韓国エラストマー系シーラント市場分析及びセグメント予測、最終用途別、2018年~2033年(キロトン) (百万米ドル)

図51 ブラジルエラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図52 ブラジルエラストマー系シーラント市場分析及びセグメント予測、最終用途別、2018年~2033年 (キロトン) (百万米ドル)

図53 アルゼンチン弾性シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図54 アルゼンチン弾性シーラント市場分析及びセグメント予測、最終用途別、2018年~2033年 (キロトン) (百万米ドル)

図55 サウジアラビア エラストマー系シーラント市場分析及びセグメント予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図56 サウジアラビア エラストマー系シーラント市場分析及びセグメント予測、最終用途別、2018年~2033年 (キロトン) (百万米ドル)

図57 南アフリカ弾性シーラント市場分析及びセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図58 南アフリカ弾性シーラント市場分析及びセグメント予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

図59 エラストマー系シーラント市場:企業分類

図60 エラストマー系シーラント市場:企業別市場シェア分析

図61 エラストマー系シーラント市場:企業別市場ポジショニング分析

図62 エラストマー系シーラント市場:戦略マッピング

| ※参考情報 エラストマー系シーラントは、主に高い柔軟性と弾力性を持つ材料で作られたシーラントの一種です。これらは、もともとポリマーの特性を利用しており、特に外部環境や温度変化に対する耐性が優れています。エラストマー系シーラントは、建築や土木、製造業などさまざまな分野で求められる特性を持っているため、その用途は広範囲にわたります。 エラストマー系シーラントには、いくつかの異なる種類があります。代表的なものとして、シリコン系、ポリウレタン系、アクリル系があります。シリコン系シーラントは、耐候性が高く、紫外線や温度変化に対して優れた耐性を示します。そのため、窓枠や屋根などの外部の接合部に最適です。ポリウレタン系シーラントは、接着力が非常に強いため、金属やコンクリートなどの素材との相性が良いです。そのため、自動車や建設の分野でよく使用されます。アクリル系シーラントは、水性で環境に優しく、色調の調整が容易であるため、室内の仕上げや装飾に広く用いられています。 用途については、エラストマー系シーラントは主に接合部の密閉や防水、振動吸収、音の遮断などに利用されます。例えば、住宅の窓やドアの周囲、土木構造物の接合部、さらに電子機器の防水加工や自動車のボディシーリングなど、多岐にわたります。また、最近では、省エネや耐久性の観点から、エラストマー系シーラントが建物のエネルギー効率を高めるための材料としても注目されています。 関連技術としては、塗布技術や硬化技術が挙げられます。エラストマー系シーラントを効果的に使用するには、適切な塗布が重要です。これには、専用のガンや工具が利用され、均一な厚さで塗布することが求められます。また、硬化技術にも注目が集まっており、エラストマー系シーラントは、シリコンやポリウレタンの化学反応によって硬化するため、温度や湿度による影響が少ないことが特長です。このように、エラストマー系シーラントは、さまざまな条件下でも安定した性能を発揮することが可能です。 さらに、最近では、エラストマー系シーラントにナノ技術が応用されています。ナノ材料を添加することで、性能向上や新たな機能をもたらすことができます。たとえば、耐摩耗性や耐熱性を向上させたり、自己修復機能を持たせたりすることが研究されています。このような進展により、エラストマー系シーラントはますます進化しており、将来的にはさらに多くの用途が開拓されることが期待されています。 環境への配慮も重要なテーマです。エラストマー系シーラントの中には、環境に優しい成分を使用したものや、リサイクル可能な材料を使用した製品も増えてきています。これにより、建築業界などでの持続可能性の向上が図られています。 エラストマー系シーラントは、その柔軟性と耐候性から、さまざまなシーンで役立つ重要な材料です。建築や製造業、土木など幅広い分野で利用されているため、今後もその需要は高まり続けると考えられます。技術の進化や環境への配慮を通じて、さらなる発展が期待される分野であると言えるでしょう。エラストマー系シーラントの特性を理解し、適切に活用することで、さまざまな問題を解決する手助けとなるでしょう。 |