主要な市場動向とインサイト

- 北米の胎児牛血清市場は、2024年に世界市場の37.60%という最大のシェアを占めました。

- 米国の胎児牛血清産業は、予測期間中に大幅な成長が見込まれます。

- 用途別では、細胞ベース研究セグメントが2024年に28.73%と最高の市場シェアを占めました。

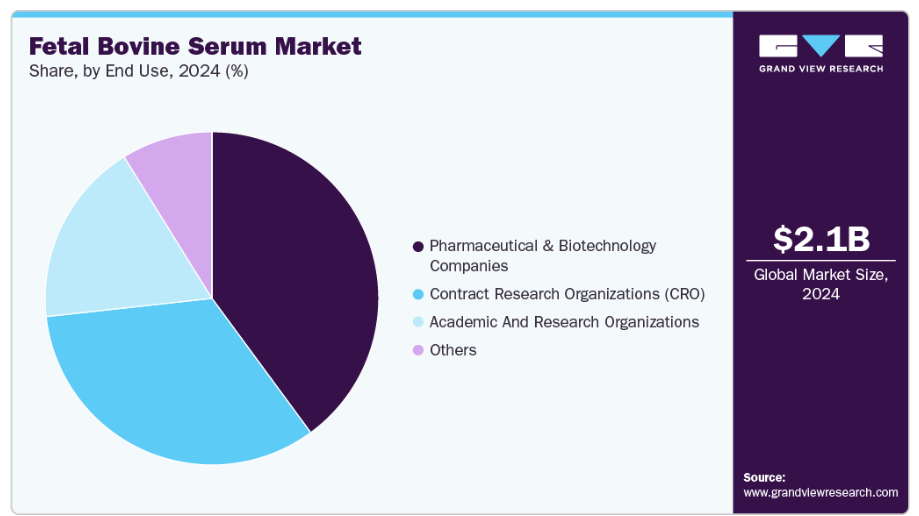

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2024年に最高の市場シェアを占めました。

市場規模と予測

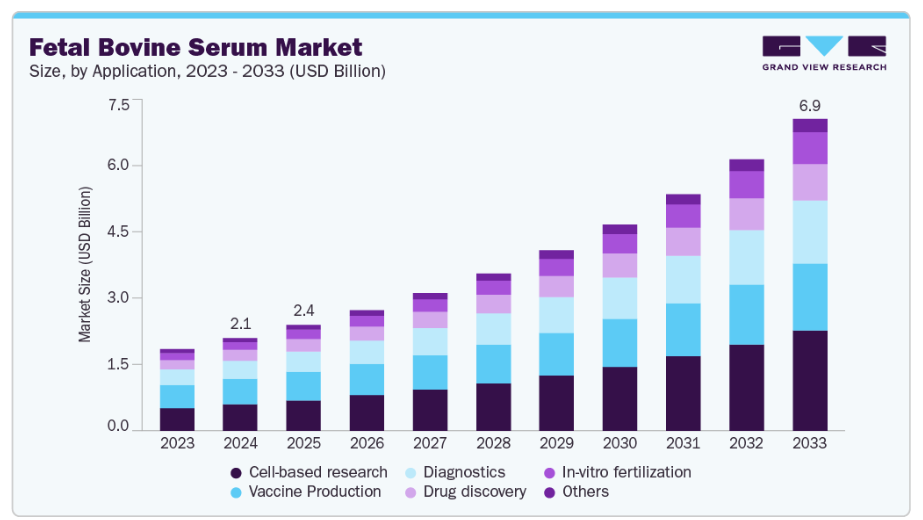

- 2024年市場規模:20億6,000万米ドル

- 2033年予測市場規模:69億1,000万米ドル

- CAGR(2025-2033年):14.44%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

拡大するバイオ医薬品・バイオテクノロジー産業

世界のバイオ医薬品およびバイオテクノロジー産業の成長は、市場における需要の重要な推進要因です。FBSは細胞培養培地におけるゴールドスタンダードの添加剤であり、哺乳類細胞の生存と増殖を支える重要な栄養素、ホルモン、成長因子を提供します。その応用範囲は、生物学的製剤、ワクチン、モノクローナル抗体、組換えタンパク質の開発および生産に及びます。がん、自己免疫疾患、感染症などの慢性疾患の増加に伴い、これらの治療分野では急速な普及が進んでいます。バイオロジクスの開発パイプラインが拡大する中、高品質で安定した細胞培養用添加剤への需要が高まり、研究機関から商業生産現場に至るまで、FBSの需要は着実に増加しています。

さらに、細胞治療、遺伝子治療、再生医療などの先進的治療法への注目が高まるにつれ、研究開発および臨床規模の生産におけるFBSの重要性はさらに増しています。受託研究機関(CRO)や受託製造機関(CMO)へのアウトソーシング急増も需要を後押ししています。これらの機関は大規模な生物学的製剤生産を支えるため、信頼性が高く標準化された原料に依存しているためです。これらの要因は、拡大するバイオ医薬品・バイオテクノロジーエコシステムがFBS市場の主要な推進力として機能し、無血清代替品の出現にもかかわらずその持続的な重要性を保証していることを示しています。

細胞ベース研究の増加

ライフサイエンス分野全体で増加する細胞ベース研究の量は、胎児牛血清(FBS)の需要を推進する主要な要因です。細胞生物学、ゲノミクス、プロテオミクス、メタボロミクスなどの分野は、多様な細胞株をin vitro条件下で維持するために、高品質な血清の入手可能性に大きく依存しています。FBSは、細胞の生存率、増殖、分化を促進するために不可欠な成長因子、ホルモン、運搬タンパク質、脂質を最適な組み合わせで提供します。基礎生物学からトランスレーショナル応用まで、研究がより複雑かつ多様化する中、FBSは世界中で再現性のある実験結果を維持するための、最も広く受け入れられ標準化された添加剤であり続けています。

さらに、機能ゲノミクス、疾患モデル、創薬研究の進展に伴い、学術・産業・臨床研究環境における哺乳類細胞培養システムの利用が拡大しております。大学、研究機関、製薬企業は、遺伝子発現研究から毒性試験、バイオマーカー発見に至るまで、実験を円滑に進めるためにFBSへの依存度を高めています。特にアジア太平洋地域や新興経済国において、政府や民間組織がライフサイエンス研究インフラに多額の投資を行う中、FBSのような信頼性の高い細胞培養試薬への需要は加速すると予想されます。この傾向は、成長著しい細胞ベース研究を市場成長の中核的な推進力として確固たる位置づけにしています。

市場の集中度と特性

胎児牛血清産業における革新の度合いは中程度です。中核製品は長年確立されているものの、供給業者は加工手段の改善、ロット間の一貫性向上、加熱不活化・透析処理・エクソソーム除去血清などの特殊品種の開発を通じて漸進的な進歩を推進しています。同時に、倫理的懸念、バッチ間変動、サプライチェーンの制約に対処することを目的とした無血清培地や化学的に定義された培地という形で革新が生まれています。しかしながら、細胞培養用途における比類のない生物学的豊かさや規制上の受容性から、FBSと比較すると採用は依然として限定的です。

近年、胎児牛血清産業における合併・買収(M&A)活動は中程度のレベルで推移しており、製品ポートフォリオの拡大やサプライチェーン能力の強化を目的とした戦略的買収が行われています。例えば、2021年12月にはサーモフィッシャー社が、製薬・バイオテクノロジー業界向けに臨床研究サービスを提供する米国企業PPD社を買収しました。こうした戦略的動きは、FBSが依然として重要な構成要素である細胞培養および再生医療応用分野における能力強化に産業が注力していることを反映しています。

規制はFBS産業に大きな影響を及ぼしており、動物由来製品の調達、品質、安全性は厳格なガイドラインによって管理されています。FDAやEMAなどの規制当局は、FBSが健康な牛群から調達され、汚染物質の検査を受け、研究およびバイオ医薬品用途における一貫性を確保するため、厳格な品質管理基準のもとで処理されることを要求しています。これらの規則への準拠は、生産コストの増加や供給量の制限につながる一方、無血清または化学的に定義された代替品の開発を促進し、市場動向と細胞培養技術の革新の両方を形作っています。

FBS産業における製品拡充は、多様な細胞培養要件や高度な研究用途への対応ニーズによって推進されています。各社は、幹細胞研究、再生医療、ワクチン生産などの特定ニーズを満たすため、熱不活化、活性炭処理、透析処理、エクソソーム除去などの特殊FBS製品を導入しています。さらに、サプライヤー各社は臨床および産業規模の用途を支援するため、GMPグレードおよび無血清培養液対応のFBSを製品ラインアップに追加しています。この製品多様化により、様々な細胞種類や研究目的にわたるFBSの汎用性が向上し、競争の激しい市場環境において各社が市場での存在感を強化し、変化する顧客ニーズに対応することを支援しています。

FBS市場における地域拡大は、新興ライフサイエンス拠点への進出を目指す主要サプライヤーにとって重要な成長戦略です。バイオテクノロジー研究、幹細胞研究、ワクチン製造が急速に成長しているアジア太平洋地域、ラテンアメリカ(南米アメリカ)地域において、各社は事業基盤の拡大を進めています。現地流通ネットワークの構築、生産施設の設置、研究機関との提携により、供給業者はFBSのタイムリーな供給、規制順守、コスト効率の高い供給を確保できます。この地理的拡大は市場範囲を広げ、細胞培養製品への需要が高まる地域における企業の競争的優位性を強化します。

アプリケーションインサイト

2024年には細胞ベース研究セグメントが市場を支配し、28.73%を占めました。創薬、がん研究、幹細胞研究、再生医薬品における細胞培養技術の進展、ならびに生物学的製剤および細胞療法開発への投資増加が、このセグメントの成長を牽引すると予想されます。

体外受精(IVF)分野では、予測期間中に著しい成長が見込まれます。FBSは胚の成長・発達に不可欠な栄養素、ホルモン、成長因子を提供します。胚培養条件の最適化と胚品質向上のため、ヒト血清アルブミンなどの他の添加剤と併用されることが一般的です。世界的にIVFサイクル数が増加していることから、今後数年間でFBSの需要拡大が予測されます。

最終用途別インサイト

2024年時点で、医薬品・バイオテクノロジー企業セグメントが33.33%の最高市場シェアを占めました。これは医薬品開発における胎児牛血清の採用増加によるものです。さらに、がんなどの慢性疾患の有病率上昇に伴い研究活動が活発化しており、医薬品・バイオテクノロジー企業による胎児牛血清の採用拡大が同セグメントの成長を牽引しています。

契約研究機関(CRO)セグメントは、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。CROの採用は、メーカーが臨床開発プログラムを成功裏に実施する上で様々な利点を提供し、予測期間中にこのセグメントにとって収益性の高い成長機会をもたらします。グローバルな展開力の強化、必要なリソースの確保、業務・機能の委託の容易さといった要因がセグメント成長を牽引しています。こうした利点から、自社内での実施ではなくCROへの研究プログラム委託を選択する製造業者が増加しており、セグメントの著しい成長と市場における比較的強固な地位の維持に寄与しています。

地域別インサイト

北米は、確立されたバイオテクノロジーおよびバイオ医薬品産業を背景に、2024年の世界の胎児牛血清(FBS)市場において37.60%のシェアを占め、主導的な地位を維持しました。主要研究機関、製薬企業、先進的な細胞培養製造施設の存在が、高品質FBSに対する強い需要を牽引しています。さらに、ライフサイエンス研究に対する政府の支援的資金提供、細胞ベース治療法の広範な採用、生物学的製剤に対する強固な規制枠組みが、北米の世界FBS市場における主導的地位に貢献しています。

米国胎児牛血清市場の動向

米国におけるFBS産業は、バイオ医薬品研究開発、特に細胞ベース療法やワクチン開発への多額の投資を背景に、堅調な成長を遂げております。主要研究機関や製薬企業の存在が、高品質FBSの需要を支えております。さらに米国では体外受精(IVF)処置が急増しており、臨床応用に特化したFBS製品の必要性をさらに高めております。

ヨーロッパにおける胎児牛血清市場の動向

ヨーロッパの胎児牛血清市場は着実に拡大しており、特にワクチン生産と再生医療分野が顕著な重点領域となっております。ドイツやイタリアなどの国々は、先進的な細胞培養技術への投資において最先端を走っております。また、倫理的配慮や規制圧力により、血清を含まない培地代替品の採用が増加する傾向も見られます。さらに、英国では幹細胞研究に注力しており、専門的な胎児牛血清製品への需要拡大に寄与しております。

英国の胎児牛血清市場は、再生医療と幹細胞研究への強い注力が特徴です。同国が細胞ベース療法の推進に注力していることは、資金増額や学術機関とバイオテクノロジー企業間の連携強化からも明らかです。この焦点が、複雑な細胞培養プロセスを支える高品質なFBSの需要を牽引しています。

ドイツの胎児牛血清市場は、強力なバイオテクノロジー産業とワクチン開発への重点により成長を遂げています。同国の規制環境は、研究および臨床応用におけるFBSの使用を支援し、高い基準と品質管理を確保しています。さらにドイツは、倫理的・持続可能性目標に沿うため、無血清培地など従来型のFBS代替品の探求を進めています。

アジア太平洋地域の胎児牛血清市場動向

アジア太平洋地域の胎児牛血清市場は、予測期間中に15.92%という最も高いCAGRで成長すると見込まれております。これはバイオテクノロジーおよび製薬分野の研究開発への投資増加が主な要因です。中国、インド、日本などの国々では研究能力の拡大が進んでおり、細胞培養用途におけるFBSの需要増加につながっております。その他の要因としては、地域内の学術機関や臨床研究機関の増加が挙げられます。

中国における胎児牛血清市場は、バイオ医薬品研究とワクチン生産の増加を背景に急速に拡大しています。臨床研究活動の活発化と細胞ベース療法の開発が、信頼性の高いFBS供給の必要性を促進しています。

日本の胎児牛血清市場は、再生医療と幹細胞研究に重点が置かれています。先進的な研究インフラと革新的治療法に対する政府支援が、学術研究および産業研究分野における高品質FBSの需要を後押ししています。

中東アフリカ地域における胎児牛血清市場の動向

中東アフリカ地域における胎児牛血清市場は、バイオテクノロジーおよび医薬品研究への投資を背景に、徐々に拡大しています。アラブ首長国連邦(UAE)や南アフリカ共和国などの国々では研究能力が発展しており、細胞培養および関連用途における胎児牛血清の需要を押し上げています。

クウェートの胎児牛血清市場は発展の初期段階にあり、バイオテクノロジー研究への関心の高まりや現地研究機関の設立が進んでいます。国際的なパートナーとの協力関係も、FBS需要の増加を支えています。

主要な胎児牛血清企業の動向

胎児牛血清(FBS)産業は、広範な製品ポートフォリオ、戦略的提携、研究および品質保証への継続的な投資を通じて優位性を維持する、数多くの確立された企業によって特徴づけられています。サーモフィッシャーサイエンティフィック社、ザルトリウス社、ダナハー社、メルク社などの主要企業は、高品質な血清製品、強固なグローバル流通ネットワーク、細胞培養、ワクチン生産、再生医療における多様な用途に合わせたソリューションを提供することで、大きな市場シェアを確保しています。

一方、HiMedia Laboratories、Bio-Techne、PAN-Biotech、Atlas Biologicals, Inc.、Rocky Mountain Biologicals、Biowestといった企業は、革新的な製品ライン、カスタマイズされた血清ソリューション、強化されたカスタマーサポートを通じて存在感を拡大し、研究機関、製薬メーカー、バイオ医薬品開発者の高まるニーズに応えています。

市場は、ロット間の一貫性、汚染管理、厳格な規制基準への準拠に焦点を当て、確立された専門知識と新興イノベーションの融合によって形作られ続けています。戦略的提携、買収、血清処理技術の進歩が競争を促進する一方、高品質な製品と顧客中心のソリューションを統合する企業が成長を持続させる最適な立場にあります。ワクチン、細胞ベース療法、先進的研究用途への需要が継続的に高まる中、FBS市場は安全性、信頼性、倫理的な調達への取り組みの影響をますます受け、世界規模での産業の将来の軌道を定義していくでしょう。

主要な胎児牛血清企業:

以下は、胎児牛血清市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Thermo Fisher Scientific Inc.

- Sartorius AG

- Danaher Corporation

- Merck KGaA

- HiMedia Laboratories

- Bio-Techne

- PAN-Biotech

- Atlas Biologicals, Inc.

- Rocky Mountain Biologicals

- Biowest

最近の動向

- 2025年6月、Danaherの子会社であるCytivaは、北米、ヨーロッパ、アジアにおけるバイオプロセッシング製造能力の拡大に向け、2028年までに16億米ドルを投じ、地域ごとの戦略を強化しました。

- 2024年11月、米国のジェミニ・バイオプロダクツ社は、バイオテクネ社のR&DシステムズFBS製品の権利および在庫を取得し、オプティマ、プレミアムセレクト、プレミアムの各ブランドを確保し、顧客への継続的な供給を保証しました。

- 2024年11月、ロンザは米国ポーツマスにある次世代哺乳類製造施設において、初のGMPバッチ製造を成功裏に完了したことを発表しました。このマイルストーンは、細胞・遺伝子治療製造能力の向上に向けたロンザの取り組みを裏付けるものです。この最先端施設は複雑なバイオ医薬品の生産を支援する先端技術を備えており、受託開発製造機関(CDMO)分野におけるロンザの地位を強化します。初回GMPバッチの完成は、高品質な生物学的製剤療法に対する需要の高まりに応える上で重要な一歩となります。

世界の胎児牛血清市場レポート セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。グランドビューリサーチは、本レポートにおいて、世界の胎児牛血清市場を用途、最終用途、地域に基づいてセグメント化しました:

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 創薬

- 体外受精

- ワクチン製造

- 細胞ベース研究

- 診断

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 学術・研究機関

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 調査方法と範囲

1.1. 情報収集

1.2. 情報またはデータ分析

1.3. 市場範囲とセグメント定義

1.4. 市場モデル

1.4.1. 企業別市場シェアに基づく市場調査

1.4.2. 地域別分析

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.1.1. 拡大するバイオ医薬品・バイオテクノロジー産業

3.3.1.2. 増加する細胞ベースの研究

3.3.2. 市場抑制要因分析

3.3.2.1. 代替品の存在

3.4. 産業分析ツール

3.4.1. ポーターの5つの力分析

3.4.2. マクロ経済分析

第4章 胎児牛血清市場:用途別分析

4.1. 用途セグメント概要

4.2. 胎児牛血清市場:用途別市場シェア分析

4.3. 用途別胎児牛血清市場規模予測(単位:百万米ドル)

4.4. 創薬

4.4.1. 世界の創薬市場規模(2021年~2033年、単位:百万米ドル)

4.5. 体外受精

4.5.1. 世界の体外受精プロセス市場、2021年~2033年(百万米ドル)

4.6. ワクチン生産

4.6.1. 世界のワクチン生産市場、2021年~2033年(百万米ドル)

4.7. 細胞ベース研究

4.7.1. グローバル細胞ベース研究市場、2021年~2033年(百万米ドル)

4.8. 診断

4.8.1. グローバル診断市場、2021年~2033年(百万米ドル)

4.9. その他

4.9.1. グローバルその他市場、2021年~2033年 (百万米ドル)

第5章 胎児牛血清市場:最終用途別ビジネス分析

5.1. 最終用途セグメントダッシュボード

5.2. 胎児牛血清市場:最終用途別市場シェア分析

5.3. 胎児牛血清市場規模予測(最終用途別)(百万米ドル)

5.4. 製薬・バイオテクノロジー企業

5.4.1. 世界の製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

5.5. 受託研究機関(CRO)

5.5.1. 世界の受託研究機関(CRO)市場、2021年~2033年(百万米ドル)

5.6. 学術・研究機関

5.6.1. 世界の学術・研究機関市場、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. 世界のその他市場、2021年~2033年(百万米ドル)

第6章 胎児牛血清市場:地域別事業分析

6.1. 地域別胎児牛血清市場シェア、2022年及び2033年

6.2. 北米

6.2.1. 北米胎児牛血清市場、2021年~2033年(百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 競争状況

6.2.2.3. 規制の枠組み

6.2.2.4. 米国胎児牛血清市場、2021年~2033年(百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 競争状況

6.2.3.3. 規制の枠組み

6.2.3.4. カナダ胎児牛血清市場、2021年~2033年(百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主な国の動向

6.2.4.2. 競争状況

6.2.4.3. 規制の枠組み

6.2.4.4. メキシコ胎児牛血清市場、2021年~2033年(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ胎児牛血清市場、2021年~2033年(百万米ドル)

6.3.2. イギリス

6.3.2.1. 主要国の動向

6.3.2.2. 競争環境

6.3.2.3. 規制の枠組み

6.3.2.4. 英国胎児牛血清市場、2021年~2033年(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. 競争状況

6.3.3.3. 規制の枠組み

6.3.3.4. ドイツ胎児牛血清市場、2021年~2033年(百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 競争状況

6.3.4.3. 規制の枠組み

6.3.4.4. フランス胎児牛血清市場、2021年~2033年(百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 競争状況

6.3.5.3. 規制の枠組み

6.3.5.4. イタリア胎児牛血清市場、2021年~2033年(百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 競争環境

6.3.6.3. 規制の枠組み

6.3.6.4. スペイン胎児牛血清市場、2021年~2033年(百万米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国の動向

6.3.7.2. 競争状況

6.3.7.3. 規制枠組み

6.3.7.4. デンマーク胎児牛血清市場、2021年~2033年 (百万米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要国の動向

6.3.8.2. 競争状況

6.3.8.3. 規制の枠組み

6.3.8.4. スウェーデン胎児牛血清市場、2021年~2033年(百万米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要国の動向

6.3.9.2. 競争状況

6.3.9.3. 規制の枠組み

6.3.9.4. ノルウェー胎児牛血清市場、2021年~2033年(百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域胎児牛血清市場、2021年~2033年(百万米ドル)

6.4.2. 日本

6.4.2.1. 主要国の動向

6.4.2.2. 競争環境

6.4.2.3. 規制の枠組み

6.4.2.4. 日本の胎児牛血清市場、2021年~2033年(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 競争状況

6.4.3.3. 規制の枠組み

6.4.3.4. 中国胎児牛血清市場、2021年~2033年 (百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. 競争状況

6.4.4.3. 規制の枠組み

6.4.4.4. インド胎児牛血清市場、2021年~2033年(百万米ドル)

6.4.5. オーストラリア

6.4.5.1. 主要国の動向

6.4.5.2. 競争状況

6.4.5.3. 規制の枠組み

6.4.5.4. オーストラリア胎児牛血清市場、2021年~2033年(百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 競争状況

6.4.6.3. 規制の枠組み

6.4.6.4. 韓国の胎児牛血清市場、2021年~2033年(百万米ドル)

6.4.7. タイ

6.4.7.1. 主要国の動向

6.4.7.2. 競争環境

6.4.7.3. 規制の枠組み

6.4.7.4. タイの胎児牛血清市場、2021年~2033年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカの胎児牛血清市場、2021年~2033年(百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制の枠組み

6.5.2.4. ブラジル胎児牛血清市場、2021年~2033年(百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. 競争状況

6.5.3.3. 規制の枠組み

6.5.3.4. アルゼンチン胎児牛血清市場、2021年~2033年(百万米ドル)

6.6. 中東アフリカ地域(MEA)

6.6.1. 中東アフリカ地域(MEA)胎児牛血清市場、2021年~2033年(百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 競争環境

6.6.2.3. 規制の枠組み

6.6.2.4. 南アフリカ胎児牛血清市場、2021年~2033年(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制の枠組み

6.6.3.4. サウジアラビア胎児牛血清市場、2021年~2033年(百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主な国の動向

6.6.4.2. 競争状況

6.6.4.3. 規制の枠組み

6.6.4.4. アラブ首長国連邦(UAE)胎児牛血清市場、2021年~2033年(百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 競争環境

6.6.5.3. 規制の枠組み

6.6.5.4. クウェート胎児牛血清市場、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 企業分類

7.2. 企業ポジション分析、2024年

7.3. 戦略マッピング

7.4. 企業プロファイル/リスト

7.4.1. サーモフィッシャーサイエンティフィック社

7.4.1.1. 概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. ザルトリウス社

7.4.2.1. 概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. ダナハー・コーポレーション

7.4.3.1. 概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. メルク KGaA

7.4.4.1. 概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的取り組み

7.4.5. ハイメディア・ラボラトリーズ

7.4.5.1. 概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的取り組み

7.4.6. バイオテックネ

7.4.6.1. 概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的取り組み

7.4.7. PANバイオテック

7.4.7.1. 概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. Atlas Biologicals, Inc.

7.4.8.1. 概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的取り組み

7.4.9. ロッキーマウンテン・バイオロジカルズ

7.4.9.1. 概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.9.4. 戦略的取り組み

7.4.10. バイオウェスト

7.4.10.1. 概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 用途別グローバル胎児牛血清市場、2021年~2033年(百万米ドル)

表4 世界の胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表5 世界の胎児牛血清市場、地域別、2021年~2033年(百万米ドル)

表6 北米胎児牛血清市場、国別、2021年~2033年(百万米ドル)

表7 北米胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表8 北米胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表9 米国胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表10 米国胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表11 カナダ胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表12 カナダ胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表13 メキシコ胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表14 メキシコ胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表15 ヨーロッパ胎児牛血清市場、国別、2021年~2033年 (百万米ドル)

表16 ヨーロッパ胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表17 ヨーロッパ胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表18 ドイツ胎児牛血清市場、用途別、2021年~2033年 (百万米ドル)

表19 ドイツ胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表20 英国胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表21 英国胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表22 フランス胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表23 フランス胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表24 イタリア胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表25 イタリア胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表26 スペイン胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表27 スペイン胎児牛血清市場、最終用途別、2021年~2033年 (百万米ドル)

表28 デンマーク胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表29 デンマーク胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表30 スウェーデン胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表31 スウェーデン胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表32 ノルウェー胎児牛血清市場、用途別、2021年~2033年 (百万米ドル)

表33 ノルウェー胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域胎児牛血清市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域胎児牛血清市場、用途別、2021年~2033年 (百万米ドル)

表36 アジア太平洋地域胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表37 日本胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表38 日本における胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表39 中国における胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表40 中国における胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表41 インド胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表42 インド胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表43 オーストラリア胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表44 オーストラリア胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表45 韓国胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表46 韓国胎児牛血清市場、最終用途別、2021年~2033年 (百万米ドル)

表47 タイ胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表48 タイ胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表49 ラテンアメリカ胎児牛血清市場、国別、2021年~2033年(百万米ドル)

表50 ラテンアメリカ胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表51 ラテンアメリカ胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表52 ブラジル胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表53 ブラジル胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表54 アルゼンチン胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表55 アルゼンチン胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表56 中東・アフリカ胎児牛血清市場、国別、2021年~2033年(百万米ドル)

表57 中東・アフリカ胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表58 中東・アフリカ地域における胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表59 南アフリカ共和国における胎児牛血清市場、用途別、2021年~2033年 (百万米ドル)

表60 南アフリカ 胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

表61 サウジアラビア 胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表62 サウジアラビア 胎児牛血清市場、最終用途別、2021年~2033年 (百万米ドル)

表63 アラブ首長国連邦(UAE)胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦(UAE)胎児牛血清市場、最終用途別、2021年~2033年 (百万米ドル)

表65 クウェート胎児牛血清市場、用途別、2021年~2033年(百万米ドル)

表66 クウェート胎児牛血清市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 胎児牛血清市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 市場概況

図10 セグメント概況

図11 競争環境概況

図12 親市場の展望

図13 関連/補助市場の展望

図14 胎児牛血清 – 産業バリューチェーン分析

図15 胎児牛血清市場の推進要因分析

図16 胎児牛血清市場の抑制要因分析

図17 胎児牛血清市場:ポーターの分析

図18 胎児牛血清市場:PESTLE分析

図19 胎児牛血清市場:用途別見通しと主なポイント

図20 胎児牛血清市場: 用途別市場シェア分析、2021年~2033年

図21 世界の創薬市場、2021年~2033年(百万米ドル)

図22 世界の体外受精市場、2021年~2033年 (百万米ドル)

図23 世界のワクチン生産市場、2021年~2033年(百万米ドル)

図24 世界の細胞ベース研究市場、2021年~2033年(百万米ドル)

図25 世界の診断市場、2021年~2033年(百万米ドル)

図26 世界のその他市場、2021年~2033年(百万米ドル)

図27 胎児牛血清市場:最終用途別見通しと主なポイント

図 28 胎児牛血清市場:最終用途別市場シェア分析、2022年~2033年

図29 世界の製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

図30 世界の受託研究機関(CRO)市場、2021年~2033年 (百万米ドル)

図31 世界の学術・研究機関市場、2021年~2033年(百万米ドル)

図32 世界のその他市場、2021年~2033年(百万米ドル)

図33 地域別市場:主なポイント

図34 地域別市場:主なポイント

図35 北米胎児牛血清市場規模予測(2021年~2033年)(百万米ドル)

図36 米国主要国動向

図37 米国胎児牛血清市場規模予測(2021年~2033年) (百万米ドル)

図38 カナダ主要国の動向

図39 カナダ胎児牛血清市場、2021年~2033年(百万米ドル)

図40 メキシコ主要国の動向

図41 メキシコ胎児牛血清市場予測(2021年~2033年、百万米ドル)

図42 ヨーロッパ胎児牛血清市場予測(2021年~2033年、百万米ドル)

図43 ドイツ主要国動向

図44 ドイツ胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図45 イギリス主要国動向

図46 イギリス胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図47 フランス主要国動向

図48 フランス胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図49 イタリア主要国動向

図50 イタリア胎児牛血清市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図51 スペインの主要国動向

図52 スペイン胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図53 デンマークの主要国動向

図54 デンマーク胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図55 スウェーデン主要国動向

図56 スウェーデン胎児牛血清市場規模予測(2021年~2033年) (百万米ドル)

図57 ノルウェーの主要国動向

図58 ノルウェー胎児牛血清市場予測(2021年~2033年、百万米ドル)

図59 アジア太平洋地域胎児牛血清市場予測(2021年~2033年、百万米ドル)

図 60 日本主要国動向

図61 日本胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図62 中国主要国動向

図63 中国胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図64 インド主要国動向

図65 インド胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図66 オーストラリア主要国動向

図67 オーストラリア胎児牛血清市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図68 タイ主要国動向

図69 タイ胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図70 韓国主要国動向

図71 韓国胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図72 ラテンアメリカ胎児牛血清市場規模予測(2021年~2033年)(百万米ドル)

図73 ブラジル主要国動向

図74 ブラジル胎児牛血清市場規模予測(2021年~2033年)(百万米ドル)

図75 アルゼンチンの主要国動向

図76 アルゼンチン胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図77 中東アフリカ地域胎児牛血清市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図78 南アフリカ主要国の動向

図79 南アフリカ胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図80 サウジアラビア主要国の動向

図81 サウジアラビア胎児牛血清市場規模予測(2021年~2033年、百万米ドル)

図82 アラブ首長国連邦(UAE)主要国動向

図83 アラブ首長国連邦(UAE)胎児牛血清市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図84 クウェートの主要国動向

図85 クウェートの胎児牛血清市場予測(2021年~2033年、百万米ドル)

図86 主要企業の分類

図87 企業の市場ポジショニング

図88 市場参加者の分類

図89 戦略フレームワーク

| ※参考情報 胎児牛血清(Fetal Bovine Serum、FBS)は、牛の胎児から採取される血清であり、細胞培養において非常に重要な役割を果たします。FBSは、細胞の成長や維持に必要な栄養素、成長因子、ホルモン、ビタミン、ミネラルなどの豊富な成分を含んでいます。そのため、研究や産業において幅広く使用されています。 FBSは、一般的にパルス電流やセントリフュージョンを活用して採取されます。牛の胎児の心拍数が完全に停止した後、血液を迅速に採取し、遠心分離して血清を得るプロセスが行われます。採取された血清は、細胞培養に適した条件下で保存・処理され、最終的に細胞の成長促進に利用されます。 FBSにはいくつかの種類がありますが、主に胎児牛血清はその出所や処理方法に基づいて異なるグレードやブランドが存在します。一般的に、製品は成分の品質や不純物の管理に基づいて評価されます。特に、去勢牛から得られたものや特定の飼料を与えた牛から採取した血清は、性能や成分において異なる特性を持つことがあります。 FBSの用途は多岐にわたります。主に、細胞株の維持や増殖、培養液の成分として使用されます。特に、真核細胞の培養において必須の成分として認識されています。FBSは、細胞の代謝活性を高め、細胞自体の遺伝子発現にも影響を与えるため、様々な生物学的研究において不可欠な材料です。さらに、FBSはバイオ医薬品の生産やワクチンの開発、体外診断薬の開発にも利用されています。 FBSの関連技術には、血清代替品の開発や、動物福祉に配慮した新しいイニシアチブが含まれます。近年では、FBSを使用しない培養法の研究が進んでおり、植物由来の成分や合成培養基の開発が進められています。これらの技術は、動物実験の削減やコストの削減に寄与することが期待されています。特に、細胞医療や再生医療の分野では、FBSを最大限に減らす、もしくは使用しない培養基の需要が高まっています。こうした研究は、より倫理的で持続可能な生物医薬品製造の方向性を示しています。 また、FBSの使用に関しては、供給の安定性や価格の変動が課題として指摘されています。世界的な牛の飼育状況や疾病の流行、国際的な貿易政策などの影響を受けるため、FBSの安定供給は研究や産業活動において重要な懸念事項です。これに対処するため、研究機関や企業は代替製品の開発を進めていますが、大規模な生産や特定の用途においては依然としてFBSの需要は高いのが現状です。 FBSは、細胞培養や生物医学の研究において不可欠な資源であり、今後もその重要性が続くと考えられます。技術の進展とともに、FBSに対する認識や利用方法が変化していく中で、倫理的な観点や持続可能性への配慮がますます求められるようになっています。これからの研究や医療の発展において、FBSの利用方法がどのように進化していくのか注目されるところです。 |