成長は、高い資本投資要件、厳格な規制基準、サプライチェーンの複雑さによって抑制されています。主要な機会は、医療インフラ投資の増加、カスタムデバイス向け積層造形/3Dプリンティングの採用、IoTやAIなどのデジタル技術統合が進む新興市場に存在します。これにより、効率的で拡張性・柔軟性に優れた生産体制が実現され、世界的な需要に対応することが可能となります。

医療機器製造装置(生産別)市場における魅力的な機会

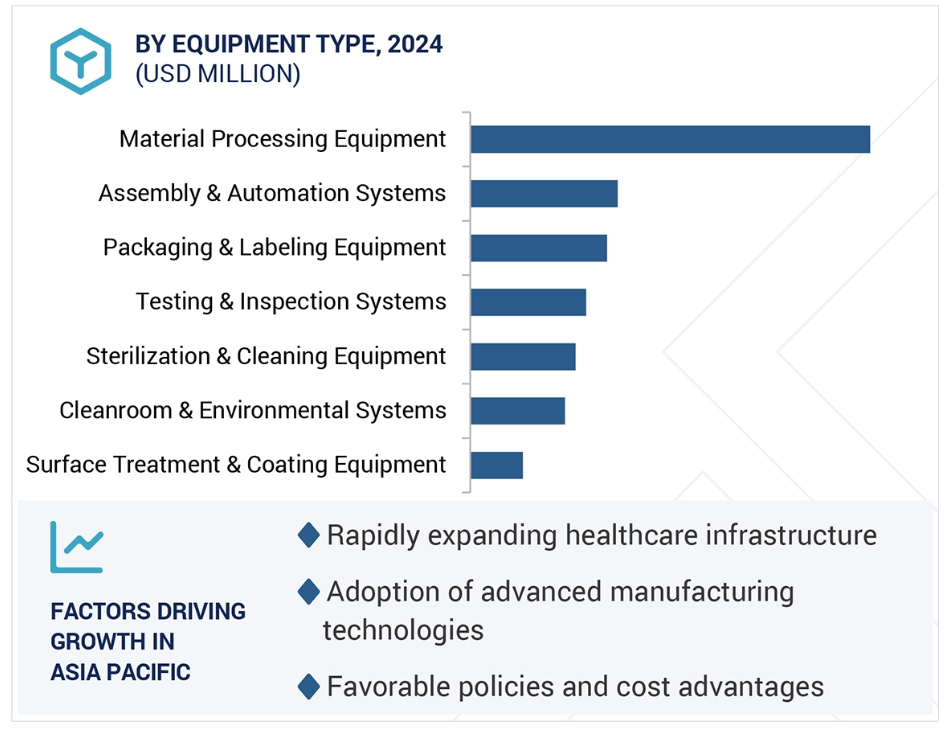

アジア太平洋地域

アジア太平洋地域では、医療インフラの拡大、医療機器生産の増加、および現地生産を促進する政府の優遇措置が市場成長を牽引しています。低廉な労働コストと、3Dプリンティングや自動化などの先進技術の採用が競争力をさらに高め、グローバル企業が地域全体に生産拠点を設立するよう促しています。

本市場は、自動化、ロボット、3Dプリンティング、そして精密で規制準拠の医療機器に対する需要の高まりによって牽引され、世界的に効率的で拡張性のある高品質な製造を実現しています。

新興市場への投資、3Dプリンティングの採用、個別化された機器生産、IoTやAIとのデジタル統合から機会が生まれ、拡張性・効率性・カスタマイズ性を備えた製造ソリューションが可能となります。

ヨーロッパでは、厳格な規制基準、高度な研究開発能力、高品質で精密な医療機器への強い需要が成長を牽引しています。確立された医療インフラ、政府によるイノベーション支援、自動化・ロボティクスの導入が相まって、同地域は先進的な医療機器製造設備の拠点となっています。

一方で、市場は高い資本コスト、厳格な規制順守、サプライチェーンの混乱、複雑な検証プロセスといった制約に直面しており、拡張性を制限し、先進的な製造設備の導入を遅らせています。

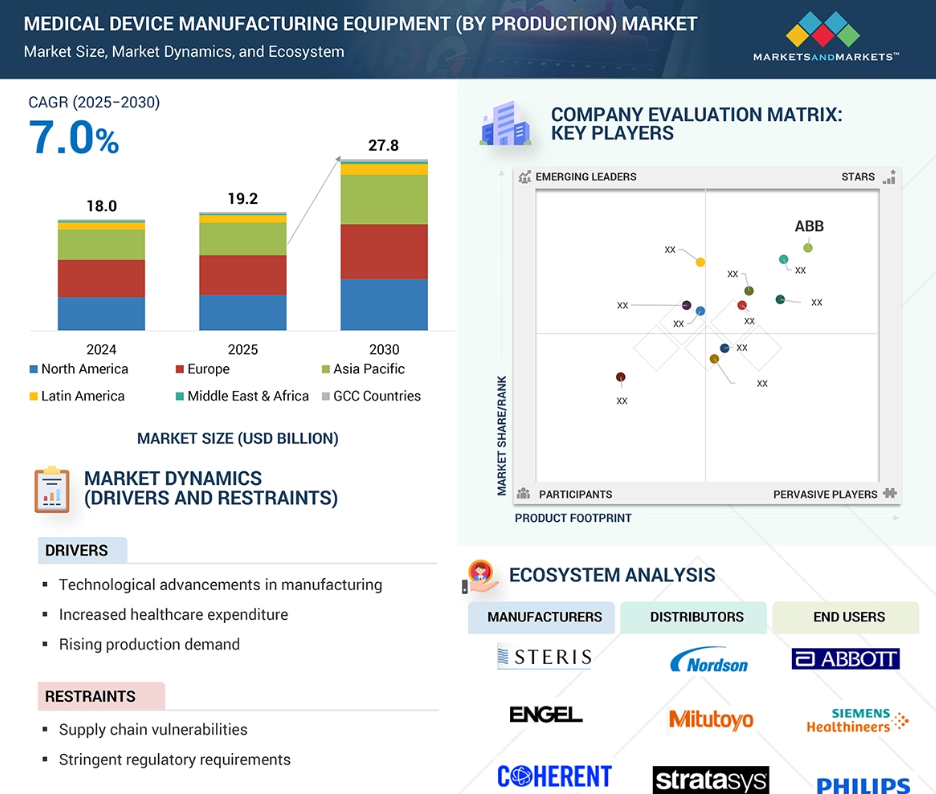

世界の医療機器製造設備(生産別)市場の動向

推進要因:製造技術の発展

製造技術の発展は、医療機器製造設備(生産別)市場の主要な推進要因です。これらの技術は、業界全体の効率性、精度、革新性を変革しています。積層造形(3Dプリンティング)、ロボット、自動化、人工知能(AI)などの先進技術の採用により、生産プロセスが大幅に合理化され、プロトタイピングの迅速化、カスタマイズの高度化、新デバイスの市場投入期間短縮が実現しています。3Dプリンティングにより、製造業者は高度に複雑な患者特異的なインプラント、義肢、手術器具を前例のない精度で製造することが可能となりました。ロボットと自動化は生産における一貫性を高め、エラー率を低減すると同時に、人件費の削減と生産性の向上を実現します。AIを活用した予測分析やデジタルツインは、サプライチェーンの最適化、設備の健全性監視、様々な条件下でのデバイス性能シミュレーションに活用され、より賢明な意思決定と品質保証につながっています。さらに、スマートファクトリーとインダストリー4.0の統合は、データ駆動型の知見によって生産の適応性を高める、連携されたエコシステムを促進します。これらの進歩は総合的に、製品革新と規制順守を強化するだけでなく、高品質で手頃な価格のカスタマイズ医療機器に対する世界的な需要の高まりに製造業者が応えることを可能にしております。

制約要因:サプライチェーンの脆弱性

サプライチェーンの脆弱性は、生産効率、設備稼働率、コスト管理に直接影響を及ぼすため、医療機器製造装置(生産別)市場における重要な制約要因となっております。この分野は、高品位金属、精密部品、先端電子機器などの特殊原材料を供給する広範なサプライヤーネットワークに依存しています。地政学的緊張、貿易障壁、世界的な商品価格の変動などが原因で生じるこれらの投入資材の遅延や不足は、製造スケジュールに重大な混乱をもたらす可能性があります。単一供給源への依存度の高さや地域限定の供給拠点への依存はリスクを増大させ、自然災害、港湾の混雑、物流のボトルネックなどの混乱が生じれば、生産の流れが停止する恐れがあります。さらに、厳格な通関手続きや地域ごとの規制基準の差異により、重要機器や部品の越境移動が遅延することも少なくありません。こうした混乱はリードタイムの延長だけでなく製造コストの上昇を招き、最終的に収益性に影響を及ぼします。高精度でカスタマイズされた医療機器への需要が高まる中、必須部品への途切れないアクセスを維持することがますます重要となっています。こうした脆弱性に対処するには、サプライヤーの多様化、地域別製造拠点の構築、そしてデジタル技術を活用した強靭なサプライチェーンシステムへの投資が求められます。

機会:カスタマイズとパーソナライゼーション

患者固有のソリューションと精密医療への需要増加を背景に、医療機器製造装置(生産別)市場においてカスタマイズとパーソナライゼーションは大きな機会を提示しています。現代医療は「画一的なアプローチ」から、治療成果と患者満足度を向上させるオーダーメイド治療へと急速にシフトしつつあります。積層造形(3Dプリンティング)、CNC加工、高度なロボットなどの製造技術により、比類のない精度と柔軟性を備えたカスタムインプラント、義肢、手術器具、ウェアラブルデバイスの生産が可能となっています。3Dプリンティングは、個人の解剖構造に合わせて設計されたインプラントの迅速な試作と費用対効果の高い小ロット生産を可能にし、手術時間の短縮と回復の促進に貢献します。同様に、デジタル設計ツールとAI駆動のモデリングにより、製造業者は物理的な生産前に製品のシミュレーションと最適化が可能となり、より優れた適合性と高い効率性を確保できます。精密医療の普及拡大と慢性疾患の増加傾向が相まって、カスタマイズされた医療機器への需要はさらに加速しています。この潮流は、患者個別のオンデマンド生産を支援できる機器メーカーに強力な成長機会をもたらします。カスタマイズと個別化は、拡張性、革新性、臨床成果の向上を実現することで、医療機器製造の競争環境を再構築しつつあります。

課題:貿易関税と輸入制限

貿易関税と輸入制限は、医療機器製造装置(生産別)市場にとって重大な課題です。これらは先進機械のコスト、入手可能性、国際的な流通に直接影響を及ぼすためです。医療機器製造は、特殊装置、原材料、高品位合金・電子センサー・精密工具などの部品調達において、国境を越えた貿易に大きく依存しています。各国政府が関税、課徴金、割当を課す場合、これらの追加コストはバリューチェーン全体に波及し、製造業者の生産経費を押し上げ、最終的には医療機器の価格に影響を及ぼします。輸入制限はまた、必須設備へのアクセスを遅延させ、企業に高コストの代替供給元を探すか、生産施設の移転を迫りますが、これは短期的には実現困難な場合もあります。主要経済国間の貿易紛争は不確実性を生み出し、グローバルな供給ネットワークへの長期投資を阻害します。中小メーカーは特に脆弱であり、追加費用を吸収・相殺する財務的余裕が不足している場合が多いです。こうした障壁は総運営コストを増加させるだけでなく、最先端技術へのアクセスを制限することでイノベーションを遅らせます。競争力を維持するためには、地域別生産、戦略的提携、積極的な貿易コンプライアンス計画などの戦略を採用する必要があります。

グローバル医療機器製造装置(生産別)市場エコシステム分析

医療機器製造装置(生産別)市場のエコシステムは、装置メーカー、部品サプライヤー、原材料供給業者、受託製造機関、規制当局、品質保証機関、自動化企業、医療機器OEMなどのエンドユーザーで構成されています。関係者は成形、機械加工、滅菌、組立、包装、試験といった重要なプロセスを支えています。このエコシステムは、進化する規制基準、デジタルイノベーション、ロボット、AI駆動型自動化、持続可能性イニシアチブによって形成されています。コスト圧力、迅速なプロトタイピングの必要性、スケーラブルな生産への需要が、導入をさらに促進します。このエコシステムを理解することは、グローバルな医療機器生産におけるコンプライアンス、効率性、スケーラビリティを向上させるための、協業の機会、ワークフロー最適化、先進技術への投資を浮き彫りにします。

用途別では、予測期間中に医療機器製造装置(生産別)市場において、薬剤送達デバイス分野が最も高いCAGRで成長すると見込まれています。

薬剤送達デバイスは、治療成果を向上させる先進的で患者に優しいソリューションへの需要増加により、医療機器製造装置(生産別)市場で最も高い成長率を示すと予測されています。糖尿病、喘息、心血管疾患などの慢性疾患の増加に伴い、効率的な薬剤投与方法への強いニーズが生じています。プレフィルドシリンジ、インスリンペン、吸入器、ウェアラブル注射器などのデバイスは、自己投与を可能にし、通院回数を減らし、患者のコンプライアンスを向上させるため、急速に普及しています。さらに、特殊な投与機構を必要とするバイオ医薬品やバイオシミラーの成長が、薬剤送達機器製造におけるイノベーションを推進しています。スマートインジェクター、コネクテッドデバイス、マイクロニードルパッチなどの技術的進歩は、使いやすさと安全性をさらに向上させ、薬剤送達をより精密かつ低侵襲なものにします。加えて、在宅医療への注目の高まり、費用対効果の高い治療選択肢、研究開発への投資増加が需要を後押ししています。強力な規制支援、拡大する医薬品パイプライン、医療機器メーカーと製薬会社間のパートナーシップの増加により、薬剤送達デバイスは市場内で最も速い成長軌道を維持すると予想されます。

エンドユーザー別では、予測期間中に医療機器製造装置(生産量ベース)市場において、受託製造機関(CMO)セグメントが最も急速な成長を遂げると見込まれます。

医療機器製造企業におけるアウトソーシングの増加傾向を背景に、受託製造機関(CMO)は医療機器製造装置(生産別)市場において最高成長率を記録すると予測されます。産業がコスト削減、製品開発の加速、厳格な規制要件への対応という高まる圧力に直面する中、CMOは専門的なノウハウ、柔軟な生産能力、グローバルなサプライチェーンネットワークを通じて重要な支援を提供します。多くの医療機器メーカーは、研究開発、イノベーション、商品化といった中核業務に注力するため、生産をCMOへ委託することを選択しています。この傾向は、低侵襲手術器具、薬剤送達システム、診断機器など、高度な製造能力と品質保証プロセスを必要とする医療機器の複雑化によってさらに加速されています。CMOは規模の経済性も活用し、コンプライアンスや精度を損なうことなく、コスト効率の高いソリューションを提供しています。加えて、新興国における医療機器市場の急速な拡大は、現地生産の需要を高めており、ここでCMOは重要な役割を担っています。パートナーシップの増加、拡張性の需要拡大、契約製造サービスの拡充により、CMOは世界的な市場成長を主導する好位置にあります。

アジア太平洋地域は、予測期間中に医療機器製造装置(生産量ベース)市場において最も高いCAGRで成長すると見込まれています。

アジア太平洋地域は、医療機器製造装置(生産量ベース)市場において最も高い成長率を記録すると予測されています。これは、急速な医療分野の拡大、堅調な経済成長、高度な医療技術への需要増加に支えられたものです。中国、インド、日本、韓国などの国々は、輸入依存度の低減と国内産業の強化を目的として、医療インフラ、現地生産、研究能力に多額の投資を行っています。同地域は、労働力、原材料、大規模製造におけるコスト優位性により、効率的な生産と受託製造パートナーシップを求めるグローバル医療機器企業にとって魅力的な拠点となっています。さらに、「メイド・イン・インディア」や「メイド・イン・チャイナ」医療プログラムを推進する政府の取り組みと、支援的な規制改革が相まって、大規模な機器導入を促進しています。慢性疾患の増加、高齢化、医療ツーリズムの拡大が先進医療機器の需要をさらに押し上げ、設備市場の成長を促進しています。さらに、自動化、ロボット、精密エンジニアリングにおける技術革新が、グローバル基準を満たすため現地企業によって急速に導入されています。多額の外国直接投資とグローバルOEMメーカーと地域メーカー間の協力関係拡大により、アジア太平洋地域は市場成長において他地域を上回る勢いを見せています。

インドが最高CAGR(2025-2030年)

インドが地域内最速成長市場

医療機器製造装置(生産別)市場の最近の動向

- 2025年5月、シーメンス・ヘルスインアーズはドイツ・エアランゲンに次世代積層造形センターを開設。医療画像診断装置向け高精度部品の生産に特化し、現地生産能力の強化とリードタイム短縮を図りました。

- 2025年4月、GE医療はインド・バンガロールに20万平方フィートの製造施設を開設しました。CTおよびMRI機器の生産に焦点を当て、高度な自動化ラインを備え、アジア太平洋地域の需要拡大に対応します。

- 2024年12月、ストライカー社はアイルランド拠点のイノベーションハブ拡張を発表し、外科用およびロボット支援機器向けの生産スペースを15万平方フィート増設。欧州サプライチェーンの耐障害性を強化しました。

- 2024年9月、フィリップス社は中国蘇州市にデジタル化されたスマート工場を開設。生産ライン向けにIoT対応監視システムを統合し、効率性向上と地域向け診断用画像機器輸出の支援を目的としています。

主要市場プレイヤー

医療機器製造装置(生産別)市場における主要プレイヤーには以下が含まれます

STERIS (US)

Nordson Corporation (US)

ENGEL (Austria)

Zeiss Group (Germany)

Multivac (Germany)

Coherent Corp. (US)

KUKA AG (Germany)

ABB (Switzerland)

TRUMPF (Germany)

OC Oerlikon Management AG (Switzerland)

Arburg (Germany)

Stratasys Ltd (US)

Plasmatreat (Germany)

Nikon Corporation (Japan)

Mitutoyo Corporation (Japan)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査範囲 34

1.3.1 市場セグメンテーション及び地域範囲 34

1.3.2 対象範囲と除外事項 35

1.3.3 対象期間 35

1.4 使用通貨 36

1.5 関係者 36

1.6 制限事項 36

2. 調査方法論 37

2.1. 調査データ 37

2.1.1. 二次データ 37

2.1.1.1. 二次情報源からの主要データ 38

2.1.2. 一次データ 39

2.1.2.1. 一次情報源からの主要データ 40

2.1.2.2 主要な産業インサイト 41

2.2 市場規模の推定 43

2.3 市場分析とデータの三角測量 48

2.4 市場シェアの推定 49

2.5 研究の前提条件 49

2.6 方法論に関連する制限事項 49

2.7 リスク評価 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 55

4.1 医療機器製造装置市場の概要 55

4.2 アジア太平洋地域:医療機器製造装置市場、

種類別および国別(2024年) 56

4.3 医療機器製造装置市場:地域別成長機会 57

4.4 医療機器製造装置市場、地域別構成比、2023年~2030年 58

4.5 医療機器製造装置市場:新興経済国と先進国との比較 58

5 市場概要 59

5 市場概要 59

5.1 はじめに 59

5.2 市場動向 60

5.2.1 推進要因 61

5.2.1.1 製造技術の発展 61

5.2.1.2 医療支出の増加 61

5.2.1.3 生産需要の増加 61

5.2.2 抑制要因 62

5.2.2.1 サプライチェーンの脆弱性 62

5.2.2.2 厳格な規制要件 62

5.2.3 機会 62

5.2.3.1 カスタマイズとパーソナライゼーション 62

5.2.3.2 デジタルヘルスソリューションの導入 62

5.2.4 課題 63

5.2.4.1 貿易関税と輸入制限 63

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 63

5.4 価格分析 64

5.4.1 主要企業の製品別平均販売価格(2024年) 64

5.4.2 地域別射出成形機の平均販売価格動向(2022年~2024年) 64

5.5 バリューチェーン分析 66

5.5 バリューチェーン分析 66

5.6 サプライチェーン分析 67

5.7 エコシステム分析 69

5.8 投資・資金調達シナリオ 70

5.9 技術分析 72

5.9.1 主要技術 72

5.9.1.1 射出成形システム 72

5.9.1.2 積層造形(3Dプリンティング) 72

5.9.2 補完技術 72

5.9.2.1 計測・検査装置 72

5.9.2.2 クリーンルーム及び汚染管理システム 73

5.9.3 関連技術 73

5.9.3.1 産業用ロボット及び自動化 73

5.9.3.2 産業用IoT(IIoT)及びAI分析 73

5.10 業界動向 74

5.10.1 スマート製造およびインダストリー4.0統合への移行 74

5.10.2 カスタマイズおよび積層造形に対する需要の高まり 74

5.11 特許分析 74

5.12 貿易分析 76

5.12.1 輸入データ(HSコード8477) 76

5.12.2 輸出データ(HSコード8477) 78

5.13 主要カンファレンス・イベント(2025-2026年) 79

5.14 ケーススタディ分析 80

5.14.1 ケーススタディ1:MMT/SOMEXオートメーション社 ― カテーテルシャフト用マンドレル脱着 80

5.14.2 事例研究 2:ハーン・オートメーション・グループ ― 血管内デバイス OEM 向け自動コイリング 81

5.14.3 事例研究 3:AMS マシーンズ ― ウェアラブルインジェクター OEM 向け接着剤ディスペンスおよび UV 硬化自動化 81

5.15 規制分析 82

5.15.1 規制機関、政府機関、その他の組織 82

5.15.2 規制の枠組み 84

5.15.2.1 北米 84

5.15.2.1.1 アメリカ 84

5.15.2.1.2 カナダ 85

5.15.2.2 ヨーロッパ 85

5.15.2.2.1 ドイツ 85

5.15.2.2.2 フランス 85

5.15.2.2.3 英国 85

5.15.2.3 アジア太平洋地域 85

5.15.2.3.1 インド 85

5.15.2.3.2 中国 85

5.15.2.3.3 日本 86

5.15.2.4 中南米 86

5.15.2.4.1 ブラジル 86

5.15.2.4.2 メキシコ 86

5.15.2.5 中東・アフリカ 86

5.15.2.5.1 中東 86

5.15.2.5.2 アフリカ 86

5.16 ポーターの5つの力分析 86

5.16.1 供給者の交渉力 88

5.16.2 購入者の交渉力 88

5.16.3 新規参入の脅威 88

5.16.4 代替品の脅威 88

5.16.5 競争の激しさ 89

5.17 主要なステークホルダーと購買基準 89

5.17.1 購買プロセスにおける主要ステークホルダー 89

5.17.2 購買基準 90

5.18 AI/生成AIが医療機器製造装置市場に与える影響 90

5.18.1 AIの活用事例 91

5.18.2 AIを導入している主要企業 91

5.18.2 AIを導入している主要企業 91

5.18.3 AI/生成AIの将来展望 92

5.19 2025年アメリカ関税が医療機器製造

設備市場に与える影響 92

5.19.1 主要関税率 93

5.19.2 価格への影響分析 94

5.19.3 国・地域への主な影響 94

5.19.3.1 アメリカ 94

5.19.3.2 ヨーロッパ 94

5.19.3.3 アジア太平洋地域 95

5.19.4 最終用途産業への影響 95

6 医療機器製造装置市場(種類別) 96

6.1 はじめに 97

6.2 材料加工装置 97

6.2.1 射出成形機 99

6.2.1.1 高容量の使い捨て製品および診断機器に対する需要の高まりが、精密成形能力を牽引 99

6.2.2 レーザー切断・溶接システム 101

6.2.2.1 UDI(製品識別)準拠が、耐食性のある恒久的なレーザー黒色マーキングの採用を加速 101

6.2.3 積層造形/3Dプリンティングシステム 102

6.2.3.1 個別化と複雑性における優位性が、積層造形を試作から生産へ移行させる 102

6.2.4 その他の材料加工装置 104

6.3 組立・自動化システム 106

6.3.1 ロボット組立ライン 108

6.3.1.1 AIビジョン搭載協働ロボットによる歩留まり向上と汚染リスク低減が導入を促進 108

6.3.2 ピック&プレースロボット 110

6.3.2.1 スカラロボットおよびデルタロボットがISOクリーンルーム全体で再現性のあるハンドリングを標準化する能力が需要を押し上げる 110

6.3.3 ディスペンシング&グルーイングシステム 111

6.3.3.1 小型化デバイスの需要拡大により、閉ループ制御による精密で生体適合性のあるボンディングの必要性が高まっています 111

6.3.4 超音波溶着・ボンディングシステム 113

6.3.4.1 ISO 11607 バリデーションにより、無菌包装ライン全体での超音波シール需要が促進されます 113

6.4 表面処理・コーティング装置 115

6.4.1 プラズマ処理システム 117

6.4.1.1 溶剤を使用しない表面活性化による接着性、歩留まり、持続可能性指標の向上 117

6.4.2 電解研磨および陽極酸化システム 118

6.4.2.1 耐食性、超清浄仕上げへの需要が標準化された電解研磨投資を促進 118

6.4.3 コーティングシステム 120

6.4.3.1 感染予防と性能向上による、検証済み医療用コーティング剤への投資拡大 120

6.5 試験・検査システム 121

6.5.1 光学検査システム 123

6.5.1.1 成長を支えるAI駆動型2D/3Dマシンビジョンの普及拡大 123

6.5.2 リーク・圧力試験装置 124

6.5.2.1 ISO 11607準拠の義務化が、堅牢で自動化されたリーク・シール試験の需要を牽引 124

6.5.3 計測機器 126

6.5.3.1 高度な計測投資を促進するISO 13485トレーサビリティ 126

6.5.4 電気・機能試験装置 127

6.5.4.1 自動化された電気・機能試験の需要を牽引するIEC 60601準拠要件 127

6.6 滅菌・洗浄装置 129

6.6.1 蒸気滅菌器 130

6.6.1.1 ネットワーク化された効率的なオートクレーブへのアップグレードを促進する感染予防の優先事項 130

6.6.2 過酸化水素プラズマシステム 132

6.6.2.1 VHP/H2O2プラズマシステムの採用を加速するエチレンオキシド(EtO)排出圧力 132

6.6.3 エチレンオキシドシステム 134

6.6.3.1 規制強化下でもエチレンオキシド需要を維持する代替不可能な材料適合性 134

6.6.4 超音波洗浄システム 136

6.6.4.1 自動化・水系超音波洗浄の採用促進に向けたISO主導のバリデーション 136

6.7 包装・ラベリング機器 137

6.7.1 ブリスター包装機 139

6.7.1.1 世界的なブリスター生産能力投資を促進する単回投与・改ざん防止フォーマットの必要性 139

6.7.2 フォーム・フィル・シール(FFS)システム 140

6.7.2.1 インラインシール監視によるバリデーションと市場投入期間の短縮 140

6.7.3 ラベリング・コーディングシステム 142

6.7.3.1 UDI 期限がシリアル化、印刷、ビジョン検証済みコーディングへの投資を促進 142

6.7.4 その他の包装・ラベリング機器 143

6.8 クリーンルームおよび環境システム 144

6.8.1 クリーンルームインフラストラクチャ 146

6.8.1.1 ISO 14644準拠によるHVAC、ゾーニング、および継続的環境モニタリングの需要拡大 146

6.8.2 空調、湿度、および静電気防止システム 147

6.8.2.1 附属書1およびISO 14644による空調制御・監視の高度化 147

6.8.3 汚染管理システム 149

6.8.3.1 附属書1の義務化による汚染管理投資の増加 149

7 医療機器製造装置市場(エンドユーザー別) 151

7.1 はじめに 152

7.2 医療機器OEM 152

7.2.1 OEMがイノベーションを推進し、規制順守を確保する能力が市場成長を牽引する 152

7.3 受託製造組織(CMO) 153

7.3.1 CMOが市場成長を支えるための機器需要を牽引する上で果たす重要な役割 153

7.4 研究・学術プロトタイピングセンター 155

7.4.1 リスク軽減とコンセプト移転の迅速化による成長促進能力 155

8 医療機器製造装置市場(用途別) 156

8.1 はじめに 157

8.2 消耗品・使い捨て製品 157

8.2.1 無菌性、コンプライアンス、スループット要件を満たすためのシングルユース製品の採用増加が市場を牽引 157

8.3 外科用器具 158

8.3.1 低侵襲手術の増加が精密加工投資を促進し、市場成長を牽引 158

8.4 インプラント 159

8.4.1 高齢化と整形外科手術件数の増加が市場を牽引 159

8.5 診断・治療機器 160

8.5.1 ポイントオブケア検査の需要拡大が高速カートリッジ成形・シール能力を牽引 160

8.6 薬剤送達デバイス 162

8.6.1 プレフィルドシリンジの採用が高速組立・検査を加速 162

8.7 その他のデバイス 163

9 地域別医療機器製造装置市場 164

9.1 はじめに 165

9.2 ヨーロッパ 165

9.2.1 ヨーロッパのマクロ経済見通し 166

9.2.2 ドイツ 172

9.2.2.1 ドイツのエンジニアリング技術とEU医療機器規則(MDR)への対応が、先進的な医療機器生産設備の導入を促進 172

9.2.3 フランス 177

9.2.3.1 インプラントおよび使い捨て製品の需要増加が、フランスの成形、コーティング剤、自動化システムへの投資を促進する見込み 177

9.2.4 英国 183

9.2.4.1 規制順守と輸出競争力が、自動化、包装、検査装置の導入を促進する見込み 183

9.2.5 イタリア 189

9.2.5.1 イタリアの包装分野におけるリーダーシップとEU医療機器規則(MDR)への対応が、医療機器製造設備の導入を強力に推進する見込みです。 189

9.2.6 スペイン 195

9.2.6.1 スペインの規制対応と成長するCMO(受託製造機関)基盤が、医療機器生産設備の導入を加速させる見込みです。 195

9.2.7 その他のヨーロッパ諸国 201

9.3 北米 207

9.3.1 北米のマクロ経済見通し 207

9.3.2 アメリカ 213

9.3.2.1 FDAコンプライアンスとリショアリング戦略が自動化、滅菌、検査システムの導入を加速 213

9.3.3 カナダ 218

9.3.3.1 輸出競争力強化のためのクリーンルーム設備による生産施設の近代化の進展 218

9.4 アジア太平洋地域 224

9.4.1 アジア太平洋地域のマクロ経済見通し 224

9.4.2 日本 231

9.4.2.1 日本のロボット技術と精密エンジニアリングの強みが、医療機器生産設備の導入加速を牽引 231

9.4.3 中国 237

9.4.3.1 政府政策と国内需要が、中国における成形、滅菌、自動化設備の導入を促進 237

9.4.4 インド 242

9.4.4.1 政府の優遇措置と医療機器パークが、成形・滅菌・自動化設備の導入を加速 242

9.4.5 韓国 248

9.4.5.1 厳格な規制とインダストリー4.0の統合が、韓国の医療機器生産設備の急速な導入を推進 248

9.4.6 オーストラリア 253

9.4.6.1 オーストラリアのイノベーションクラスターと厳格なTGAコンプライアンスが、先進的な医療機器生産設備の導入を促進 253

9.4.7 その他のアジア太平洋地域 259

9.5 ラテンアメリカ 265

9.5.1 ラテンアメリカのマクロ経済見通し 265

9.5.2 ブラジル 270

9.5.2.1 ANVISA(ブラジル国家衛生監督庁)へのコンプライアンスと国内需要が、ブラジルの先進医療機器生産設備の導入を促進 270

9.5.3 メキシコ 276

9.5.3.1 USMCA統合とFDAコンプライアンスがメキシコにおける先進医療機器製造設備の導入を加速 276

9.5.4 その他のラテンアメリカ 281

9.6 中東・アフリカ 287

9.6.1 クリーンルーム、検査、ラベリング技術の採用を加速する医療産業化プログラム 287

9.6.2 中東・アフリカのマクロ経済見通し 287

9.7 GCC諸国 293

9.7.1 現地製造能力の拡大が滅菌、成形、包装システムへの需要を促進する 293

9.7.2 GCC諸国のマクロ経済見通し 293

10 競争環境 299

10.1 概要 299

10.2 主要プレイヤーの戦略/勝つための権利 299

10.2.1 医療機器製造装置市場におけるプレイヤーの採用戦略の概要 299

10.3 収益分析、2020年~2024年 302

10.4 2024年の市場シェア分析 303

10.5 企業評価マトリックス:主要プレイヤー、2024年 304

10.5.1 スター企業 304

10.5.2 新興リーダー 304

10.5.3 普及型プレイヤー 305

10.5.4 参加者 305

10.5.5 企業フットプリント:主要プレイヤー、2024年 306

10.5.5.1 企業フットプリント 306

10.5.5.2 地域別フットプリント 307

10.5.5.3 設備別フットプリント 308

10.5.5.4 用途別フットプリント 309

10.5.5.5 エンドユーザー・フットプリント 310

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 311

10.6.1 先進的企業 311

10.6.2 対応力のある企業 311

10.6.3 ダイナミック企業 311

10.6.4 スタート地点 311

10.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 313

10.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 313

10.6.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 314

10.7 企業評価と財務指標 315

10.7.1 財務指標 315

10.7.2 企業評価 315

10.8 ブランド/製品比較 316

10.8.1 ブランド/製品比較分析 316

10.9 競争環境 317

10.9.1 製品発売 317

10.9.2 取引 320

10.9.3 事業拡大 322

11 企業プロファイル 323

11.1 主要企業 323

11.1.1 ABB 323

11.1.1.1 事業概要 323

11.1.1.2 提供製品 324

11.1.1.3 最近の動向 325

11.1.1.3.1 取引 325

11.1.1.3.2 事業拡大 326

11.1.1.4 MnMの見解 326

11.1.1.4.1 主な強み 326

11.1.1.4.2 戦略的選択 326

11.1.1.4.3 弱みと競合上の脅威 326

11.1.2 STERIS 327

11.1.2.1 事業概要 327

11.1.2.2 提供製品 328

11.1.2.3 最近の動向 330

11.1.2.3.1 製品発売 330

11.1.2.4 MnMの見解 330

11.1.2.4.1 主な強み 330

11.1.2.4.2 戦略的選択 330

11.1.2.4.3 弱みと競合上の脅威 330

11.1.3 ツァイスグループ 331

11.1.3.1 事業概要 331

11.1.3.2 提供製品 333

11.1.3.3 最近の動向 333

11.1.3.3.1 取引 333

11.1.3.4 MnMの見解 334

11.1.3.4.1 主な強み 334

11.1.3.4.2 戦略的選択 334

11.1.3.4.3 弱みと競合上の脅威 334

11.1.4 TRUMPF 335

11.1.4.1 事業概要 335

11.1.4.2 提供製品 337

11.1.4.3 最近の動向 337

11.1.4.3.1 製品発売 337

11.1.4.3.2 取引 338

11.1.4.4 MnMの見解 338

11.1.4.4.1 主な強み 338

11.1.4.4.2 戦略的選択 338

11.1.4.4.3 弱みと競合上の脅威 338

11.1.5 ノードソン・コーポレーション 339

11.1.5.1 事業概要 339

11.1.5.2 提供製品 340

11.1.5.3 最近の動向 341

11.1.5.3.1 製品発売 341

11.1.5.3.2 取引 342

11.1.5.3.3 事業拡大 342

11.1.5.4 MnMの見解 342

11.1.5.4.1 主な強み 342

11.1.5.4.2 戦略的選択 343

11.1.5.4.3 弱みと競合上の脅威 343

11.1.6 ENGEL 344

11.1.6.1 事業概要 344

11.1.6.2 提供製品 344

11.1.7 HUSKY INJECTION MOLDING SYSTEMS LTD. 345

11.1.7.1 事業概要 345

11.1.7.2 提供製品 345

11.1.8 EMERSON 347

11.1.8.1 事業概要 347

11.1.8.2 提供製品 349

11.1.9 COHERENT CORP. 350

11.1.9.1 事業概要 350

11.1.9.2 提供製品 351

11.1.9.3 最近の動向 352

11.1.9.3.1 製品発売 352

11.1.10 OC OERLIKON MANAGEMENT AG 353

11.1.10.1 事業概要 353

11.1.10.2 提供製品 354

11.1.10.3 最近の動向 355

11.1.10.3.1 事業拡大 355

11.1.11 NIKON CORPORATION 356

11.1.11.1 事業概要 356

11.1.11.2 提供製品 358

11.1.11.3 最近の動向 359

11.1.11.3.1 製品発売 359

11.1.11.3.2 取引 361

11.1.12 DÜRR GROUP 362

11.1.12.1 事業概要 362

11.1.12.2 提供製品 363

11.1.12.3 最近の動向 364

11.1.12.3.1 取引 364

11.1.13 MULTIVAC 365

11.1.13.1 事業概要 365

11.1.13.2 提供製品 365

11.1.14 ミクロン 367

11.1.14.1 事業概要 367

11.1.14.2 提供製品 369

11.1.15 ストラタシス株式会社 370

11.1.15.1 事業概要 370

11.1.15.2 提供製品 371

11.2 その他の企業 372

11.2.1 ボルチェ・ノースアメリカ社 372

11.2.2 R.P. インジェクション株式会社 372

11.2.3 レーザーラックス 373

11.2.4 リチウムレーザー株式会社 374

11.2.5 アクシアル3D 375

11.2.6 モールド・ホットランナー・ソリューションズ株式会社 376

11.2.7 アトラス・エンバイロメンツ株式会社 377

11.2.8 バークシャー・コーポレーション 378

11.2.9 クリーンルームズ・インターナショナル株式会社 379

11.2.10 クリーン・エア・技術社 381

12 付録 382

12.1 ディスカッションガイド 382

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 388

12.3 カスタマイズオプション 390

12.4 関連レポート 390

12.5 著者詳細 391

| ※参考情報 医療機器製造装置は、医療機器の生産に必要なさまざまな設備や機器を指します。これらの装置は、医療機器の設計から製造、検査、包装までのプロセスにおいて重要な役割を果たします。医療機器には、手術器具、診断機器、インプラント、治療機器など多岐にわたる製品がありますので、それに応じた特化した製造装置が必要です。 一般的に、医療機器製造装置は大きく分けて数種類に分類されます。まず、成形装置があります。これらの装置は、プラスチックや金属などの材料を所定の形状に成形するために使用されます。例えば、射出成形機は、医療機器のプラスチック部品を大量生産する際に利用されます。 次に、加工装置があります。これには、切削や研削、穴あけなどの加工を行うための機器が含まれます。金属製の器具や機器の部品を製造する際に、精密な加工を行うために重要です。特に、手術器具や診断機器の金属部分の製造には、CNC(コンピュータ数値制御)工具が多く用いられています。 また、組立装置についても触れなければなりません。医療機器は通常、多くの部品から構成されていますので、それらを正確に組み立てるための装置やラインが必要です。自動組立機は、部品を迅速かつ正確に組み合わせることができ、製造効率を大幅に向上させます。 さらに、品質検査装置も重要です。医療機器の品質はその使用安全性に直結していますので、製造プロセスにおいて定期的に品質検査を行うための機器が必須です。例えば、X線検査装置や非破壊検査装置、表面検査用の機器などが開発されています。 最後に、包装装置についても考慮する必要があります。医療機器は常に無菌状態で使用されることが求められますので、適切な包装が重要です。包装装置は、滅菌可能な材料を使用して医療機器をパッケージングし、外部からの汚染を防ぐ役割を果たします。 医療機器製造装置に関連する技術は多岐にわたります。近年では、 デジタル技術の進化が製造プロセスにおける効率性や柔軟性を高めています。たとえば、IoT(モノのインターネット)技術を利用したリアルタイムのデータ監視が可能になり、生産状況の把握や異常時の迅速な対応が実現しています。 また、人工知能(AI)の導入により、多くの工程の自動化や最適化も進んでいます。機械学習を活用した不良品の予測や、工程の改善提案も行われており、製造コストの削減や生産性の向上に寄与しています。さらに、3Dプリンティングも医療機器の製造に革命をもたらしています。この技術を用いることで、個別のニーズに応じたカスタムメイドの部品や装置が迅速に製造できるようになっています。 医療機器製造装置は、医療機関での安全で効果的な治療を支えるための重要な要素です。そのため、製造装置の技術革新と信頼性向上が求められています。適切な装置と技術を活用することで、今後も多くの患者に対して高品質な医療サービスを提供することが可能になります。このように、医療機器製造装置は医療産業の根幹を支えているといえるでしょう。 |