主要市場動向とインサイト

- 北米は2024年、世界的な手術部位感染(SSI)制御市場において47.42%という最大の収益シェアを占め、主導的な地位にありました。

- メキシコの手術部位感染(SSI)制御産業は、2025年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。

- 製品別では、手術用ドレープセグメントが2024年に最大の収益シェアを占めました。

市場規模と予測

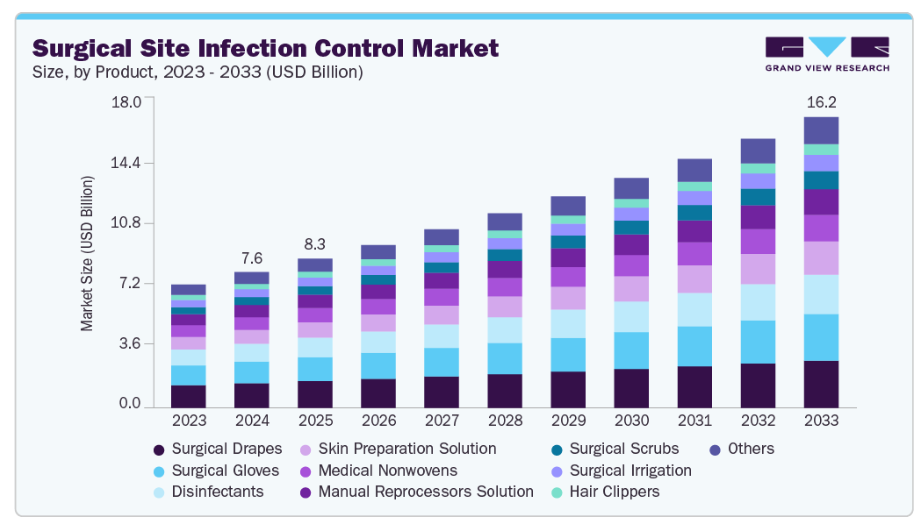

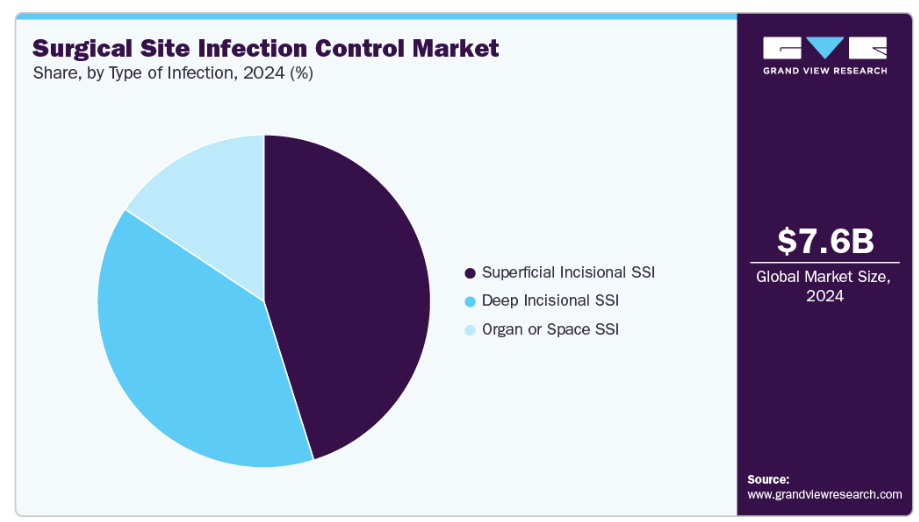

- 2024年市場規模:75億7,000万米ドル

- 2033年予測市場規模:162億2,000万米ドル

- CAGR(2025-2033年):8.73%

- 北米:2024年における最大市場

さらに、医療従事者や患者における外科的感染のリスクや合併症への認識の高まりは、患者安全と質の高い医療への重視を強めています。抗菌縫合糸、特殊創傷被覆材、滅菌器具などの技術革新も、感染管理戦略の効果向上に寄与しています。

外科手術件数の増加:

世界的な高齢化が進み、がん、心血管疾患、肥満、糖尿病などの疾患がより一般的になるにつれ、これらの問題を管理または治療するために外科的介入を必要とする個人が増加しています。例えば2023年、クリーブランドクリニックのメインキャンパス、ヒルクレスト、フェアビュー各病院で実施された心臓手術の20%が再手術であり、5件に1件が過去に心臓手術を受けた患者を対象としたものでした。これは心臓疾患の複雑性と再発性を浮き彫りにしており、初回手術では根本的な問題が完全には解決されない場合や、時間の経過とともに新たな合併症が生じる可能性があることを示しています。

こうした手術件数の増加は、必然的に手術部位の感染リスクを高め、合併症の発生、入院期間の延長、医療費の増加につながる可能性があります。これらの課題に対処するため、医療提供者は手術部位感染のリスクを低減する先進的な感染管理製品やプロトコルへの投資を進めています。特に医療システムが発展途上にある新興市場では、手術件数の増加に伴い、効果的な予防戦略の必要性が急務となっています。したがって、抗菌ドレッシング、滅菌装置、その他の感染管理技術に対する需要が高まっており、これがSSI管理市場全体の成長を促進しています。この傾向は、安全な外科的ケアを確保し、患者の安全性を高める上で、感染予防が果たす重要な役割を強調しています。

高齢化人口の増加と臓器移植の増加:

高齢化に伴い、慢性疾患や免疫機能の低下に直面する方が増え、術後の感染症リスクが高まっています。さらに、臓器移植を受けた患者様は拒絶反応を防ぐため免疫抑制剤を投与されることが多く、これにより感染症に対する防御力がさらに低下します。こうした状況は手術部位感染のリスクを著しく高め、医療提供者はリスクの高い患者様を守るため厳格な感染管理対策の実施を迫られています。世界的な平均寿命の延伸と臓器移植需要の高まりを受け、医療機関はより安全な手術結果の確保を迫られています。その結果、感染率の低減、患者の回復促進、関連医療費の削減を目指す病院において、先進的な感染予防製品・技術・プロトコルへの投資が増加しており、これがSSI(手術部位感染)管理市場の成長を牽引しています。

2024年7月に発表された国連「世界人口予測2024」報告書によれば、世界人口は2024年の82億人から2080年代半ばには約103億人に達すると予測されています。ただし、地域によって傾向は異なります。世界人口の28%を占める63カ国では、高齢化と低出生率により人口がピークに達しているか減少傾向にあり、今後30年間で約14%の減少が見込まれています。中国、日本、ドイツなどの国々がこのグループに含まれます。一方、人口の10%を占める48カ国では、出生率の上昇と医療の進歩により、2025年から2054年の間に人口増加がピークに達すると予測されています。

さらに、2025年5月に米国保健資源サービス局が発表したデータによれば、2024年には48,000件以上の移植手術が成功裏に実施され、無数の患者様に命を救う治療や生活の質を向上させる治療を提供しました。しかしながら、移植待機リストには8分ごとに新たな患者が追加される状況であり、需要は供給を上回り続けております。加えて、現在アメリカでは10万3千人以上の男女および子どもが臓器移植を待っています。

増加する医療関連感染(HAI):

医療関連感染(HAI)の増加傾向は、手術部位感染(SSI)対策業界に影響を与える重要な要因です。2025年7月に米国国立医学図書館が発表した研究によれば、HAIは世界中の病院において重大な課題となっており、疾病率・死亡率の上昇、入院期間の長期化、医療費の増加を招いています。入院患者の31人に1人が、毎日少なくとも1つのHAIの影響を受けています。世界保健機関(WHO)の推計では、年間4,270万人以上の入院患者がHAIを獲得しており、患者の安全に対する深刻な懸念が高まっています。欧州では年間約430万人の患者が影響を受け、米国では急性期医療施設で年間約68万7000件のHAIが報告され、約7万2000人の死亡につながっています。経済的負担も甚大で、米国では年間直接・間接費用が960億~1470億米ドル、アフリカでは約130億米ドルに上ります。

こうした感染症による患者転帰の改善と経済的影響の軽減が必要とされる中、病院や医療提供者は厳格な感染管理対策の実施に一層注力しています。この傾向を受け、手術中および術後の感染リスクを効果的に管理・低減するため、抗菌ドレッシング、滅菌装置、モニタリングシステムなど、高度なSSI予防ツールや技術の採用が急増しています。このように、医療関連感染(HAI)という広範な問題に対処する緊急の必要性が、感染管理ソリューションへの投資を促進し、市場成長を牽引しております。

厳格な規制政策と患者安全・医療の質への注目の高まり:

医療機関、政府、保険会社は、術後合併症の削減と臨床成果の向上にますます注力しております。この取り組みを支援するため、国際合同委員会(JCI)、疾病管理予防センター(CDC)、世界保健機関(WHO)などの規制機関および認証機関は、病院が遵守すべき厳格な感染管理ガイドラインを策定しています。2024年10月にWHOが発表した院内感染に関するハンドブックは、感染監視のための標準化された定義とガイドラインを提供することで、手術部位感染(SSI)管理市場に大きな影響を与えています。この取り組みにより、医療機関はSSIの追跡・削減、感染予防プロトコルの改善、ベストプラクティスの促進が可能となり、病院が世界的な患者安全基準を達成する支援となります。これらの基準に従うことで手術部位感染のリスクが低下し、病院の評価、資金調達、総合的な評判に影響を及ぼします。

さらに2024年10月、CAHOTECH(認定医療機関コンソーシアム)はインドの医療システムにおける患者安全と感染管理を強化するため、複数のイニシアチブを開始しました。特に注目すべきは、コンプライアンス監査、研修、ベストプラクティスを通じて感染管理と抗菌薬適正使用を改善する「iCOMPLYプログラム」です。さらにCAHOは、内視鏡再処理手順の改善と安全基準の達成を目的とした「ENDOSAFEエクセレンスプログラム」を導入しました。加えて、医療専門家とイノベーターが感染予防・管理のための技術主導型ソリューションを共同開発するプラットフォーム「ヘルス・テック・エクセレンス・フォーラム」を立ち上げました。

したがって、医療機関では抗菌性縫合糸、滅菌技術、専門的な創傷ケアソリューションなど、最先端のSSI予防製品への投資が進んでおり、SSI管理市場の拡大に寄与しています。

感染管理における技術的進歩:

感染管理技術の進歩は、手術環境における予防戦略の効果を大幅に向上させるため、手術部位感染(SSI)管理市場を牽引する主要な要因です。抗菌縫合糸、最先端創傷被覆材、陰圧創傷療法装置、高度な滅菌装置などの革新技術は、医療従事者が術後感染リスクを低減するのに役立っています。さらに、高度な診断ツールやリアルタイム感染モニタリングシステムの構築により、早期発見と迅速な対応が可能となり、SSIの発生率をさらに低減しています。こうした技術的進歩は、患者の治療成果向上、入院期間の短縮、医療費の削減につながり、医療機関による導入拡大を促すとともに、SSI管理市場の成長を牽引しています。

2024年12月、ピープル・アンド・テクノロジー社はSNet Systems社およびCisco Korea社と提携し、スマート感染管理システムを発表いたしました。この革新的なソリューションは、医療環境における感染管理を強化するため、先進的なIoT技術を活用しております。入退室管理、位置追跡、疫学調査などの機能を備え、施設が感染リスクをより効果的に監視・軽減することを可能にします。本システムは、感染予防における技術の統合が進んでいることを反映しており、リアルタイム監視と情報に基づいた意思決定を可能にすることで、患者の安全性を向上させ、医療関連感染を減少させます。

市場の特性と集中度

下記の図表は、業界集中度、業界特性、および業界参加者の関係を示しています。イノベーションの度合いは中程度、パートナーシップ・協業活動は低水準、規制の影響は高く、業界の拡大は中程度です。

SSI(外科的感染)制御における革新は、先進材料、モニタリング技術、滅菌方法、予測技術を通じて進展しています。主な開発事例としては、抗菌剤を放出またはコーティングした抗菌縫合糸やインプラント(例:エシコン社のプラス縫合糸)といったスマート生体材料、ならびに定着防止のための抗生物質コーティングデバイス(例:髄内釘)などが挙げられます。さらに、治療診断兼用創傷被覆材は治癒を促進し感染を感知し、早期介入のための視覚的シグナル(染料pH指示薬など)を提供します。また、創傷滲出液を管理しつつ感染反応の視覚的手がかりを提供する二層構造のエレクトロスピニング繊維も開発されています。

主要企業数社は、成長と革新を促進し、異なる組織の専門知識と取り組みを結集することで競争力を高めるため、パートナーシップや協業に積極的に取り組んでいます。例えば、ジョンソン・エンド・ジョンソン(J&J)はヘルス・ファースト・ヨーロッパ(HFE)と提携し、欧州病院におけるSSI予防に関して、臨床エビデンスが推奨する内容と実際の実施状況との間に存在する大きな隔たりに注目を集めました。2020年11月に開催されたバーチャル円卓会議を通じ、「手術部位感染予防におけるエビデンスと実践のギャップの特定」と題するHFEインサイトレポートを発表しました。

近年、外科的処置の改善と手術部位感染(SSI)の予防、さらに抗菌薬耐性(AMR)対策のため、世界的なガイドラインが策定されております。

- WHOの「手術部位感染予防のためのグローバルガイドライン」では、衛生プロトコルの徹底、適切なタイミングでの抗菌薬投与、予防的使用の制限を重視し、手術の全段階を網羅する29のエビデンスに基づく推奨事項を提供しております。

- 2020年にはバーミンガム大学が、特に腹部手術において低・中所得国向けに、9つの必須かつ低コストな介入策に焦点を当てたガイドラインを発表しました。

- さらに直近では、2023年の「グローバル外科における感染予防・管理に関する宣言」が、感染予防と責任ある抗生物質使用への世界的取り組みを強く求め、AMR対策における監視体制と教育の重要性を強調しています。

2023年10月、退役軍人経営企業であるスパルタン・メディカル社は、SSI(手術部位感染)の認知向上と発生率低減を目的としたキャンペーンを開始しました。同社は手術中の汚染を最小限に抑える革新的な滅菌器具・インプラントに加え、創傷治癒促進と術後感染リスク低減を図る先進的な創傷ケア製品を提供しています。技術とエビデンスに基づく戦略を統合することで、スパルタン・メディカル社は患者安全の向上、治療成果の改善、医療システムにおけるSSIの経済的負担軽減を目指しています。

製品インサイト

手術用ドレープセグメントは、2024年に18.25%という大きな収益シェアを占めました。これは、わずかな汚染でも重篤な術後合併症を引き起こす可能性がある手術室における感染予防への重視が高まっているためです。より厳格な規制ガイドラインと病院感染管理プロトコルにより、SSIリスクを最小限に抑えるため、ドレープなどの滅菌バリア製品の採用が義務付けられています。さらに、抗菌コーティングや撥液性ドレープなどの技術的進歩が保護性と効率性を高め、その普及をさらに促進しています。SSIの経済的負担の増加と、患者安全および院内感染に対する意識の高まりも相まって、感染管理戦略の重要な要素としての外科用ドレープに対する市場需要を強化しています。

皮膚準備溶液セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は、HAIの発生率上昇と世界的な外科手術件数の増加に起因します。SSIが最も一般的かつ費用のかかる術後合併症の一つであることから、病院や外科センターでは、手術前の皮膚上の微生物負荷を低減するため、クロルヘキシジン、ヨウ素、アルコールベース溶液などの先進的な消毒剤を採用しています。WHOやCDCなどの機関による厳格な感染予防ガイドライン、および外科的合併症を最小限に抑える政府の取り組みが、需要をさらに後押ししています。さらに、作用が速く持続時間が長く、皮膚への刺激が少ないなどの製品処方の進歩も、外科的環境における皮膚準備液の採用増加に寄与しています。

手術別インサイト

帝王切開セグメントは、術後感染リスクの高さから2024年に16.93%という大きなシェアを占めました。世界で最も頻繁に行われる手術の一つである帝王切開は、腹腔と子宮を開くことを本質的に伴うため、病原体への曝露リスクが顕著です。母体年齢、多胎妊娠、選択的手術、生殖補助医療技術の普及拡大といった要因により、世界的に帝王切開率が上昇していることも、効果的な手術部位感染(SSI)予防戦略の需要をさらに高めています。病院や医療提供者は、合併症の軽減と母体転帰の改善を目的として、抗菌縫合糸、予防的抗生物質、創傷保護剤、陰圧創傷療法といった先進的な感染管理製品の採用を拡大しています。

予測期間中、胃バイパス手術分野が最も高い年平均成長率(CAGR)で成長すると見込まれます。これは肥満および関連する併存疾患の有病率増加により、減量手術、特に胃バイパス手術が世界的に普及しているためです。こうした複雑な手術件数の増加に伴い、手術部位感染のリスクも高まり、抗菌縫合糸、創傷保護剤、術前皮膚消毒剤、感染監視システムなどの先進的な感染予防ソリューションへの需要を促進しています。さらに、低侵襲肥満手術の技術進歩や感染予防プロトコルの向上も、患者の安全性の向上、合併症の減少、術後経過の改善を通じて、この成長を支えています。

感染症の種類に関する洞察

2024年時点で、表在性切開部SSIセグメントが手術部位感染(SSI)管理業界をリードし、45.16%という大きなシェアを占めました。このセグメントは予測期間中、最も高いCAGRで成長すると見込まれています。これらは最も一般的なSSIであり、通常、手術後30日以内に発生し、皮膚および皮下組織のみが関与します。その発生率の高さは、主に皮膚消毒の不備、手指衛生の不十分さ、汚染された手術器具の使用、糖尿病・肥満・喫煙などの患者関連リスク要因によって促進されています。これらの感染症は入院期間を延長し、治療費と抗生物質使用量を増加させるため、抗菌縫合糸、創傷被覆材、術前皮膚消毒剤、滅菌技術など、高度な感染予防ソリューションに対する強い需要を生み出しています。

深部切開部SSIセグメントは、予測期間中に著しいCAGRで成長すると見込まれます。これらの感染症は表層組織を超えて筋肉や筋膜に到達するため、長期入院、再入院、再手術、集中的な抗生物質療法を必要とするケースが多く見られます。世界的に手術件数が増加していること、特に整形外科、心臓外科、腹部手術の増加が、こうした感染症のリスクプールを拡大させています。これらの感染症に伴う高い罹患率、死亡率、およびコスト影響により、病院や医療提供者は抗菌縫合糸、感染抵抗性外科用ドレッシング、滅菌技術、周術期感染管理プロトコルなどの先進的なSSI予防策の導入を迫られています。深部切開部SSIを低減するこの強い臨床的・経済的ニーズが、市場成長を牽引する主要な要因です。

エンドユースに関する洞察

2024年時点でSSI管理市場において病院セグメントが最大のシェアを占めており、予測期間中は最も高いCAGRで成長すると見込まれています。これは、病院環境で実施される手術件数の多さと、術後合併症を最小限に抑えるという重要な必要性によって推進されています。患者入院数の増加、特に整形外科、心臓血管、移植手術などの複雑な手術においては、病院はSSIリスクの高まりに直面しており、これは入院期間の延長、治療費の増加、死亡率の上昇につながる可能性があります。さらに、多剤耐性菌の増加する負担と、患者安全アウトカムの改善に対する需要が、病院にSSI対策への多額の投資を迫っており、このセグメントの成長をさらに加速させています。

外来手術センター(ASC)分野は、費用対効果が高く、低侵襲で、入院期間が短い外来手術の需要増加により、予測期間中に著しいCAGRで成長すると見込まれます。日帰り手術に対する患者需要の高まりと、手術技術および麻酔技術の進歩が相まって、ASCにおける手術件数は増加しています。この変化に伴い、高処理環境下におけるSSIリスクを軽減するため、滅菌技術、抗菌製品、先進的な創傷ケアソリューションを含む厳格な感染管理対策の必要性が高まっています。さらに、患者安全への規制上の重点、外来診療への償還支援、およびASCが提供するコスト削減効果が導入を促進し、これらの施設における堅牢な感染予防プロトコルと製品の需要を牽引しています。

地域別インサイト

北米は、規制、制度、臨床、経済、技術、社会的な要因が相まって医療システムに感染率の低減と患者安全の向上を促していることから、2024年の手術部位感染(SSI)管理市場において最大の収益シェアを占めました。CDC(疾病管理予防センター)、CMS(メディケア・メディケイドサービスセンター)、各種認証機関などの団体は、厳格な感染管理基準を設定し、手術部位感染の報告を義務付け、その遵守状況を償還や病院評価と連動させています。さらに北米では、複数の予防戦略を支持する強力な臨床的根拠が存在します。具体的には、適切かつ適時の予防的抗生物質投与、皮膚消毒(クロルヘキシジンを含む)、手術中の体温維持、良好な血糖コントロール、術前患者最適化(禁煙、該当症例における腸管準備を含む)、手術チェックリストの使用、標準化されたプロトコルなどが挙げられます。

米国手術部位感染(SSI)対策市場の動向

米国における手術部位感染(SSI)対策業界は著しい成長を遂げております。ジョンソン・エンド・ジョンソン メドテック社が2024年12月に発表した、手術部位転帰(SSO)の標準化分類システム構築の取り組みは、米国におけるSSI対策の強化に大きく寄与すると見込まれます。このシステムにより、外科医や創傷ケアチームは術後合併症の評価・報告に統一された枠組みを活用でき、これまで予防戦略の迅速な実施を妨げてきた診断や記録の不一致が軽減されます。標準化された報告は病院間の監視とベンチマークを改善し、リスクパターンの早期発見とより的を絞った介入を可能にします。さらに、多職種チーム間のコミュニケーションを促進し、エビデンスに基づくプロトコルの確立や先進的な感染予防技術の採用を支援します。SSIが依然として医療関連感染の主要な原因であり、多大なコスト負担をもたらしている米国において、この取り組みは臨床意思決定を直接的に強化し、説明責任を促進し、最終的には患者安全と感染管理のより高い基準を推進します。

アジア太平洋地域における手術部位感染(SSI)対策市場の動向

アジア太平洋地域では、手術件数と医療投資の増加に伴い、予防製品とモニタリング活動の需要が生じているため、予測期間中に著しいCAGRで成長が見込まれます。高いSSI発生率を受け、アジア太平洋感染管理学会(APSIC)などによるガイドラインや取り組みが導入されています。これらはエビデンスに基づくSSI予防と「安全な手術」プログラムに焦点を当てています。さらに、地域の一部における多剤耐性菌の高い蔓延率や、周術期における不適切な抗菌薬使用への懸念から、抗菌薬適正使用管理、感染管理トレーニング、および周術期における多職種チームの構築が、SSI対策戦略の主要な推進要因として最優先課題となっています。

日本の手術部位感染(SSI)対策市場は、2024年に大きな収益シェアを占めました。日本は2023年9月、手術部位感染(SSI)の管理改善を目的とした初の「感染症管理支援システム」を導入しました。本システムは非専門医が感染症専門医に効率的に相談できる仕組みを提供し、診断・治療に関する推奨ガイドラインの遵守を保証します。患者データを自動収集しSSIリスク要因を早期に特定することで、対応遅延や意思疎通の齟齬を軽減します。さらに診療記録を自動保存することでモニタリング機能を強化し、病院側が改善状況の追跡や課題の特定を可能にします。抗生物質の適正使用を促進することは抗菌薬耐性対策に寄与し、結果としてSSI予防効果の向上、感染率の低下、入院期間の短縮、コスト削減につながります。

インドにおける手術部位感染(SSI)対策市場は、増加する手術部位感染によって牽引されています。例えば、インド医学研究評議会(ICMR)の報告書によれば、インドでは年間約150万件のSSIが発生し、全体のSSI発生率は5.2%と、多くの高所得国よりも著しく高い水準にあります。整形外科手術、特に切断術や内固定術では、54.2%という特に高い感染率が確認されています。SSIリスクを高める要因としては、手術時間の長期化(120分以上)、複合手術、創傷の種類などが挙げられます。特筆すべきは、SSIの66%が患者が既に退院した後に確認された点であり、監視体制と管理戦略の改善が必要であることを強調しています。

欧州における手術部位感染(SSI)対策市場の動向

欧州における手術部位感染(SSI)対策産業は、予測期間中に高い成長が見込まれます。これは、地域全体で医療関連感染率が増加していることから、欧州疾病予防管理センター(ECDC)や各国保健当局などの組織による厳格なガイドラインが策定され、病院が先進的な感染予防プロトコルを採用するよう促されているためです。複雑な手術の増加傾向に加え、感染症にかかりやすい高齢化人口の増加も、効果的なSSI対策への需要を後押ししています。さらに、滅菌技術、抗菌コーティング、デジタル監視システムにおける技術的進歩が、市場の成長をさらに支えています。

2024年時点で、ドイツの外科手術部位感染(SSI)対策市場は欧州産業において大きなシェアを占めております。400万人の患者データを基にしたドイツの実世界SSI発生率4.9%は、術後合併症の重大な負担を浮き彫りにし、医療システム全体におけるSSI対策強化の必要性を強く示唆しております。このような高い発生率は、入院期間の延長、再入院、医療費の増加を招き、患者の安全と治療結果に影響を及ぼします。これにより、病院はより厳格な感染予防プロトコルの導入を迫られています。これには、抗菌性縫合糸の広範な使用、先進的な創傷被覆材、術前・術後の抗菌薬予防投与、エビデンスに基づく外科的衛生ガイドラインの順守などが含まれます。さらに、監視システムの重要性、スタッフ研修、コンプライアンス監視の必要性がデータから浮き彫りとなり、医療施設はSSI発生率低減のため、先進的な感染管理技術や標準化されたプロトコルへの投資を迫られています。その結果、ドイツのSSI対策市場は、規制圧力と医療提供者における「回避可能な合併症の最小化」および「手術成功率の向上」への意識高まりの両方に後押しされています。

ラテンアメリカにおける手術部位感染(SSI)対策市場

ラテンアメリカにおける手術部位感染(SSI)対策産業は、予測期間中に著しい成長を記録すると見込まれています。これは、医療アクセスの拡大、高齢化、中産階級の成長、医療観光の増加により手術件数が増加していることに起因します。これらはSSI発生の可能性を高め、対策の緊急性を高めています。さらに、政府、規制当局、保健当局は、感染予防基準をますます厳格化しています。ブラジルのANVISA(国家衛生監督庁)やPAHO(米州保健機構)の取り組み、国家レベルの「病院感染管理計画」などは、病院に対し滅菌プロトコル、衛生ガイドライン、認証要件の採用を義務付ける政策レベルの行動の一例です。

ブラジルの手術部位感染(SSI)管理市場は、予測期間中に著しい成長を記録すると見込まれています。ノッティンガム大学主導のブラジルプロジェクトは、特にアマゾナス州などの医療サービスが不足している地域において、予防・監視・術後ケアの標準化プロトコルを実施することで、帝王切開後の創部感染削減を目指しています。医療従事者間の感染管理責任の不明確さを解消し、学術機関と医療サービス間の学際的連携を促進することで、技術的スキルと主体性の向上を図ります。本プロジェクトでは、帝王切開後の手術部位感染をモニタリングし、問題の規模と介入策の有効性を評価することに重点を置いています。さらに、適切な抗生物質の使用や衛生管理といった明確な予防策を強調し、一次医療と病院医療を連携させることで特定されたリスク要因を軽減します。

中東・アフリカ地域における手術部位感染(SSI)対策市場

中東・アフリカ(MEA)地域における手術部位感染(SSI)対策産業は、医療投資の増加に牽引されており、政府主導の改革が主要な役割を果たしています。例えば、サウジアラビアの「ビジョン2030」には医療分野の近代化と患者安全の強化が含まれており、これにより感染管理政策の厳格化、SSI対策ガイドラインの義務化、滅菌手法の強化、新たな消毒技術の採用が進められています。さらに、医療従事者の研修、感染予防・管理(IPC)部門の設置、インフラの改善も強力な推進要因です。アフリカでは、多角的な感染管理対策(バンドル)を導入するプログラムにより、術前皮膚消毒、手指衛生、剃毛による脱毛回避などの実践改善と研修実施後、SSI発生率が大幅に低下したことが確認されています。

アラブ首長国連邦(UAE)における手術部位感染(SSI)対策市場は、副鼻腔炎治療のために外科的介入を選択する患者が増加している傾向により成長しています。これは手術部位感染(SSI)対策への注目と需要に直接的な影響を与えています。副鼻腔手術を受ける患者が増えるにつれ、病院や診療所では術後感染リスクが高まり、回復期間の長期化、治療費の増加、合併症の可能性が生じています。この手術件数の増加を受け、医療機関では高度な滅菌技術、抗菌薬予防投与、術後モニタリングの強化など、より厳格な感染予防プロトコルの導入が進められています。

さらに、医療機器メーカーや医療機関は、特殊な手術用ドレープ、創傷ケア製品、リアルタイム感染追跡システムなど、革新的なSSI対策ソリューションへの投資を進めています。その結果、副鼻腔炎手術の急増は、UAE全域において効果的な手術部位感染管理手法に対する規制上の重視と市場需要の両方を促進し、患者の安全確保と手術成果の向上に寄与しています。

主要な手術部位感染(SSI)対策企業の動向

市場は細分化されており、多くの国レベルの外科的部位感染管理プロバイダーが存在しています。市場プレイヤーは、パートナーシップや提携、製品発売、合併・買収、地理的拡大など、いくつかの戦略的取り組みを行い、市場での地位を維持し成長を図っています。

主要な外科的部位感染(SSI)管理企業:

以下は、外科的部位感染管理市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Getinge Group

- Steris Healthcare

- 3M

- BD

- Belimed INC.

- POLYMERFILMS

- ANSELL LTD.

- Olympus Corporation

- Systec GmbH & Co. KG

- Ecolab Inc.

- MMM Group

- Pal International

- Miele Group

- Belimed AG

最近の動向

- 2025年9月、ノースイースタン大学の卒業生グループが、術後感染症の削減と臨床ワークフローの効率化を目的としたヘルスケアスタートアップ「Predictive Healthcare」を設立いたしました。同社の主力製品「MyHealthPal」は、人工知能(AI)を活用して手術創を監視し、感染症の早期兆候を検出いたします。現在、MyHealthPalはマサチューセッツ総合病院ブリガム院においてペースメーカー植込み患者、タフツ医療センターにおいて乳房再建患者を対象にパイロット試験を実施中です。術後ケアへのAI統合により、Predictive Healthcareは臨床プロセスの効率化、事務負担の軽減、患者安全性の向上を目指しています。

- 2025年7月、メイヨー・クリニックの研究者らは、患者が提出した術後創傷写真から手術部位感染(SSI)を検出するAIシステムを開発しました。このシステムは二段階モデルを採用しており、まず手術創を識別し、次に感染の兆候を確認します。この革新により審査プロセスが効率化され、リアルタイム評価が可能となり、患者と医療チーム間のコミュニケーションが改善されることで、診断の遅れが減少します。

メイヨー・クリニックの肝胆膵外科腫瘍専門医であり、本研究の共同筆頭著者である博士は次のように述べています:「外科的切開創の外来モニタリングをタイムリーに行う必要性が高まっていることが、私たちの動機となりました。現在臨床医が行っているこのプロセスは時間がかかり、治療の遅延を招く可能性があります。私たちのAIモデルは、これらの画像を自動的に選別し、早期発見を改善するとともに、患者とケアチーム間のコミュニケーションを効率化するのに役立ちます。」

世界外科手術部位感染管理市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。グランドビューリサーチは本調査において、世界外科手術部位感染(SSI)管理市場レポートを製品、処置、感染の種類、最終用途、地域に基づいてセグメント化しました:

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- 手動再処理装置

- 消毒剤

- 手指消毒剤

- 皮膚消毒剤

- 外科用スクラブ

- ヘアクリッパー

- 外科用ドレープ

- 外科用洗浄液

- 皮膚準備溶液

- 医療用不織布

- 外科用手袋

- その他

- 処置別展望(収益、百万米ドル、2021年~2033年)

- 白内障手術

- 帝王切開

- 歯科修復

- 胃バイパス手術

- その他

- 感染タイプ別展望(収益、百万米ドル、2021年~2033年)

- 表在性切開部感染(SSI)

- 深部切開部感染(SSI)

- 臓器感染(SSI)

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 外来手術センター

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 手順

1.2.3 感染の種類

1.2.4 最終用途

1.3 研究方法論

1.3.1 商品フロー分析

1.3.2 情報調達

1.3.2.1 購入データベース

1.3.2.2 GVR社内データベース

1.3.2.3 プライマリ調査

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場形成と検証

1.6 二次情報源リスト

1.7 略語一覧

1.8 目的

第2章 エグゼクティブサマリー

2.1 市場概況

2.2 市場セグメンテーション

2.4 競争環境

第3章 市場変数、動向及び範囲

3.1 市場系譜の見通し

3.2 市場ダイナミクス

3.2.1 市場推進要因分析

3.2.2 市場抑制要因分析

3.3 業界分析ツール

3.3.1 ポーターの5つの力分析

3.3.2 PESTLE分析

第4章 手術部位感染管理市場:製品別推定値とトレンド分析

4.1 手術部位感染管理市場:製品セグメントダッシュボード

4.2 製品動向と市場シェア分析(2024年および2033年)

4.3 製品別グローバル手術部位感染管理市場規模推定値と予測

4.3.1 手動再処理装置ソリューション

4.3.1.1 手動再処理装置ソリューション市場、2021年~2033年(百万米ドル)

4.3.2 消毒剤

4.3.2.1 消毒剤市場、2021年~2033年(百万米ドル)

4.3.2.2 手指消毒剤市場、2021年~2033年(百万米ドル)

4.3.2.2.1 手指消毒剤市場、2021年~2033年(百万米ドル)

4.3.2.3 皮膚消毒剤市場、2021年~2033年 (百万米ドル)

4.3.2.3.1 皮膚消毒剤市場、2021年~2033年(百万米ドル)

4.3.3 外科用スクラブ

4.3.3.1 外科用スクラブ市場、2021年~2033年(百万米ドル)

4.3.4 ヘアクリッパー

4.3.4.1 ヘアクリッパー市場、2021年~2033年(百万米ドル)

4.3.5 外科用ドレープ

4.3.5.1 外科用ドレープ市場、2021年~2033年(百万米ドル)

4.3.6 外科用洗浄液

4.3.6.1 外科用洗浄液市場、2021年 – 2033年(百万米ドル)

4.3.7 皮膚準備溶液

4.3.7.1 皮膚準備溶液市場、2021年~2033年(百万米ドル)

4.3.8 医療用不織布

4.3.8.1 医療用不織布市場、2021年~2033年 (百万米ドル)

4.3.9 外科用手袋

4.3.9.1 外科用手袋市場、2021年~2033年(百万米ドル)

4.3.10 その他

4.3.10.1 その他市場、2021年~2033年(百万米ドル)

第5章 手術部位感染管理市場:手技別推定値とトレンド分析

5.1 手術部位感染管理市場:手技別セグメントダッシュボード

5.2 手技別動向と市場シェア分析、2024年および2033年

5. 3 手術部位感染管理の世界市場規模予測(手技別)

5.3.1 白内障手術

5.3.1.1 白内障手術市場、2021年~2033年(百万米ドル)

5.3.2 帝王切開

5.3.2.1 帝王切開市場、2021年~2033年(百万米ドル)

5.3.3 歯科修復

5.3.3.1 歯科修復市場、2021年~2033年(百万米ドル)

5.3.4 胃バイパス

5.3.4.1 胃バイパス市場、2021年~2033年(百万米ドル)

5.3.5 その他

5.3.5.1 その他市場、2021年~2033年(百万米ドル)

第6章 手術部位感染管理市場:感染タイプ別推定値と傾向分析

6.1 手術部位感染管理市場:感染タイプ別セグメントダッシュボード

6.2 感染タイプ別動向と市場シェア分析、2024年および2033年

6.3 感染症タイプ別グローバル手術部位感染管理市場規模予測

6.3.1 表在性切開部SSI

6.3.1.1 表在性切開部SSI市場、2021年~2033年(百万米ドル)

6.3.2 深部切開部SSI

6.3.2.1 深部切開部SSI市場、2021年~2033年(百万米ドル)

6.3.3 臓器SSI

6.3.3.1 臓器または腔内SSI市場、2021年~2033年 (百万米ドル)

第7章 手術部位感染管理市場:最終用途別推定値と傾向分析

7.1 手術部位感染管理市場:最終用途セグメントダッシュボード

7.2 最終用途別動向と市場シェア分析、2024年および2033年

7.3 用途別グローバル手術部位感染管理市場規模予測と推計

7.3.1 病院

7.3.1.1 病院市場、2021年~2033年(百万米ドル)

7.3.2 外来手術センター

7.3.2.1 外来手術センター市場、2021年~2033年(百万米ドル)

第8章 手術部位感染管理市場:地域別推定値と傾向分析

8.1. 地域別市場シェア分析、2024年および2033年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 北米

8.4.1. 米国

8.4.1.1. 主要国の動向

8.4.1.2. 規制の枠組み

8.4.1.3. 競争状況

8.4.1.4. 米国市場の推定値および予測(2021年~2033年) (百万米ドル)

8.4.2. カナダ

8.4.2.1. 主な国の動向

8.4.2.2. 規制の枠組み

8.4.2.3. 競争状況

8.4.2.4. カナダ市場の推定値と予測 2021年から2033年(百万米ドル)

8.4.3. メキシコ

8.4.3.1. 主な国の動向

8.4.3.2. 規制の枠組み

8.4.3.3. 競争環境

8.4.3.4. メキシコ市場の見積もりと予測 2021年から2033年(百万米ドル)

8.5. ヨーロッパ

8.5.1. 英国

8.5.1.1. 主な国の動向

8.5.1.2. 規制の枠組み

8.5.1.3. 競争環境

8.5.1.4. 英国市場の推定値および予測 2021年から2033年(百万米ドル)

8.5.2. ドイツ

8.5.2.1. 主な国の動向

8.5.2.2. 規制の枠組み

8.5.2.3. 競争環境

8.5.2.4. ドイツ市場規模予測(2021年~2033年、百万米ドル)

8.5.3. フランス

8.5.3.1. 主要な国別動向

8.5.3.2. 規制の枠組み

8.5.3.3. 競争環境

8.5.3.4. フランス市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.5.4. イタリア

8.5.4.1. 主要な国別動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争状況

8.5.4.4. イタリア市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.5.5. スペイン

8.5.5.1. 主要な国別動向

8.5.5.2. 規制の枠組み

8.5.5.3. 競争環境

8.5.5.4. スペイン市場予測と見通し 2021年から2033年(百万米ドル)

8.5.6. ノルウェー

8.5.6.1. 主要な国別動向

8.5.6.2. 規制の枠組み

8.5.6.3. 競争環境

8.5.6.4. ノルウェー市場の推定値および予測 2021年から2033年(百万米ドル)

8.5.7. スウェーデン

8.5.7.1. 主な国の動向

8.5.7.2. 規制の枠組み

8.5.7.3. 競争環境

8.5.7.4. スウェーデン市場の見積もりと予測 2021年から2033年(百万米ドル)

8.5.8. デンマーク

8.5.8.1. 主要な国別動向

8.5.8.2. 規制の枠組み

8.5.8.3. 競争状況

8.5.8.4. デンマーク市場の見積もりと予測 2021年から2033年(百万米ドル)

8.6. アジア太平洋地域

8.6.1. 日本

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み

8.6.1.3. 競争環境

8.6.1.4. 日本市場の推定値および予測 2021年から2033年(百万米ドル)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み

8.6.2.3. 競争環境

8.6.2.4. 中国市場の推定値および予測 2021年から2033年(百万米ドル)

8.6.3. インド

8.6.3.1. 主要国の動向

8.6.3.2. 規制の枠組み

8.6.3.3. 競争状況

8.6.3.4. インド市場の見積もりと予測 2021年から2033年(百万米ドル)

8.6.4. オーストラリア

8.6.4.1. 主要な国別動向

8.6.4.2. 規制の枠組み

8.6.4.3. 競争状況

8.6.4.4. オーストラリア市場の推定値と予測 2021年から2033年(百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要な国別動向

8.6.5.2. 規制枠組み

8.6.5.3. 競争状況

8.6.5.4. 韓国市場の推定値と予測 2021年から2033年(百万米ドル)

8.6.6. タイ

8.6.6.1. 主要国の動向

8.6.6.2. 規制の枠組み

8.6.6.3. 競争状況

8.6.6.4. シンガポール市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.7. ラテンアメリカ

8.7.1. ブラジル

8.7.1.1. 主要国の動向

8.7.1.2. 規制の枠組み

8.7.1.3. 競争状況

8.7.1.4. ブラジル市場の推定値および予測 2021年から2033年(百万米ドル)

8.7.2. アルゼンチン

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み

8.7.2.3. 競争環境

8.7.2.4. アルゼンチン市場の推定値および予測 2021年から2033年(百万米ドル)

8.8. 中東・アフリカ(MEA)

8.8.1. 南アフリカ

8.8.1.1. 主要国の動向

8.8.1.2. 規制の枠組み

8.8.1.3. 競争環境

8.8.1.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

8.8.2. サウジアラビア

8.8.2.1. 主な国別動向

8.8.2.2. 規制の枠組み

8.8.2.3. 競争環境

8.8.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

8.8.3. アラブ首長国連邦

8.8.3.1. 主な国別動向

8.8.3.2. 規制枠組み

8.8.3.3. 競争環境

8.8.3.4. アラブ首長国連邦(UAE)市場予測(2021年~2033年、百万米ドル)

8.8.4. クウェート

8.8.4.1. 主要国の動向

8.8.4.2. 規制の枠組み

8.8.4.3. 競争環境

8.8.4.4. クウェート市場予測(2021年~2033年、百万米ドル) (百万米ドル)

第9章 競争環境

9.1. 主要市場参加者別の最近の動向と影響分析

9.2. 企業/競合の分類

9.3. 主要企業の市場ポジション分析(2024年)

9.4. 企業リスト

9.4.1. ゲティンゲ・グループ

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. ステリス・ヘルスケア

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. 3M

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. BD

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. ベリメッド社

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. ポリマーフィルム社

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. ANSELL LTD.

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. オリンパス株式会社

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. Systec GmbH & Co. KG

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. エコラボ社

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的取り組み

9.4.11. MMMグループ

9.4.11.1. 会社概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的取り組み

9.4.12. パル・インターナショナル

9.4.12.1. 会社概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 戦略的取り組み

9.4.13. ミエレグループ

9.4.13.1. 会社概要

9.4.13.2. 財務実績

9.4.13.3. 製品ベンチマーク

9.4.13.4. 戦略的取り組み

9.4.14. ベリメッド社

9.4.14.1. 会社概要

9.4.14.2. 財務実績

9.4.14.3. 製品ベンチマーク

9.4.14.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 製品別世界手術部位感染管理市場、2021年~2033年(百万米ドル)

表3 手術別世界手術部位感染管理市場、2021年~2033年(百万米ドル)

表4 感染種別世界手術部位感染管理市場、2021年~2033年(百万米ドル)

表5 用途別世界手術部位感染管理市場規模(2021年~2033年、百万米ドル)

表6 地域別世界手術部位感染管理市場規模(2021年~2033年、百万米ドル)

表7 北米手術部位感染管理市場規模(製品別、2021年~2033年、百万米ドル)

表8 北米手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表9 北米手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表10 北米手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表11 北米手術部位感染管理市場、国別、2021年~2033年(百万米ドル)

表12 米国手術部位感染管理市場、製品別、2021年~2033年 (百万米ドル)

表13 米国手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表14 米国手術部位感染管理市場、感染の種類別、2021年~2033年 (百万米ドル)

表15 米国手術部位感染管理市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表17 カナダ手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表18 カナダ手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表19 カナダ手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表20 欧州手術部位感染管理市場、製品別、 2021年~2033年(百万米ドル)

表21 欧州手術部位感染管理市場、手術種別、2021年~2033年(百万米ドル)

表22 欧州手術部位感染管理市場、感染種別、2021年~2033年(百万米ドル)

表23 欧州手術部位感染管理市場、最終用途別、2021年 – 2033年(百万米ドル)

表24 欧州手術部位感染管理市場、国別、2021年~2033年(百万米ドル)

表25 英国手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表26 イギリス手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表27 イギリス手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表28 イギリス手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表29 ドイツ手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表30 ドイツ手術部位感染管理市場、手術別、2021年~2033年 (百万米ドル)

表31 ドイツ手術部位感染管理市場、感染タイプ別、2021年~2033年(百万米ドル)

表32 ドイツ手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表33 フランス手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表34 フランス手術部位感染管理市場、手術種別、2021年~2033年(百万米ドル)

表35 フランス手術部位感染管理市場、感染種別、2021年~2033年(百万米ドル)

表36 フランス手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表37 イタリア手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表38 イタリア手術部位感染管理市場、手術種別別、2021年~2033年(百万米ドル)

表39 イタリア手術部位感染管理市場、感染種別別、2021年~2033年(百万米ドル)

表40 イタリア手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表41 スペイン手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表42 スペイン手術部位感染管理市場、手術別、2021年~2033年 (百万米ドル)

表43 スペイン手術部位感染管理市場、感染タイプ別、2021年~2033年(百万米ドル)

表44 スペイン手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表45 スウェーデン手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表46 スウェーデン手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表47 スウェーデン手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表48 スウェーデン手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表49 ノルウェー手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表50 ノルウェー手術部位感染管理市場、手術別、2021年~2033年 (百万米ドル)

表51 ノルウェー手術部位感染管理市場、感染タイプ別、2021年~2033年(百万米ドル)

表52 ノルウェー手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表53 デンマーク手術部位感染管理市場、製品別、2021年~2033年 (百万米ドル)

表54 デンマーク手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表55 デンマーク手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表56 デンマーク手術部位感染管理市場、最終用途別、2021年~2033年 (百万米ドル)

表57 アジア太平洋地域手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表58 アジア太平洋地域手術部位感染管理市場、手術別、2021年~2033年(百万米ドル)

表59 アジア太平洋地域 外科手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表60 アジア太平洋地域 外科手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表61 アジア太平洋地域 外科手術部位感染管理市場、国別、2021年~2033年(百万米ドル)

表62 中国手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表63 中国手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表64 中国手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表65 中国手術部位感染管理市場、用途別、2021年~2033年(百万米ドル)

表66 日本手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表67 日本の術後感染管理市場、手術種別、2021年~2033年(百万米ドル)

表68 日本の術後感染管理市場、感染種別、2021年~2033年(百万米ドル)

表69 日本の術後感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表70 インド手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表71 インド手術部位感染管理市場、手術別、2021年~2033年(百万米ドル)

表72 インド手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表73 インド手術部位感染管理市場、用途別、2021年~2033年(百万米ドル)

表74 オーストラリア手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表75 オーストラリア手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表76 オーストラリア手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表77 オーストラリア手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表78 タイ手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表79 タイ手術部位感染管理市場、手術別、2021年~2033年(百万米ドル)

表80 タイ手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表81 タイ手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表82 韓国手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表83 韓国手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表84 韓国手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表85 韓国手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表86 ラテンアメリカ手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表87 ラテンアメリカ手術部位感染管理市場、手術種別、2021年~2033年(百万米ドル)

表88 ラテンアメリカ手術部位感染管理市場、感染種別、2021年~2033年 (百万米ドル)

表89 ラテンアメリカ手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表90 ラテンアメリカ手術部位感染管理市場、国別、2021年~2033年(百万米ドル)

表91 ブラジル手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表92 ブラジル手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表93 ブラジル手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表94 ブラジル手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表95 メキシコ手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表96 メキシコ手術部位感染管理市場、手術別、2021年~2033年(百万米ドル)

表97 メキシコ手術部位感染管理市場、感染の種類別、2021年~2033年 (百万米ドル)

表98 メキシコ手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表99 アルゼンチン手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表100 アルゼンチン手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表101 アルゼンチン手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表102 アルゼンチン手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表103 中東・アフリカ手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表104 中東・アフリカ地域における手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表105 中東・アフリカ地域における手術部位感染管理市場、感染の種類別、2021年~2033年 (百万米ドル)

表106 中東・アフリカ地域における手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表107 中東・アフリカ地域における手術部位感染管理市場、国別、2021年~2033年(百万米ドル)

表108 サウジアラビアにおける手術部位感染管理市場、製品別、2021年 – 2033年(百万米ドル)

表109 サウジアラビア手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表110 サウジアラビア手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表111 サウジアラビア手術部位感染管理市場、最終用途別、2021年 – 2033年(百万米ドル)

表112 南アフリカ手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表113 南アフリカ 術後感染管理市場、処置別、2021年~2033年(百万米ドル)

表114 南アフリカ 術後感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表115 南アフリカ手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

表120 クウェート手術部位感染管理市場、製品別、2021年~2033年(百万米ドル)

表121 クウェート手術部位感染管理市場、処置別、2021年~2033年(百万米ドル)

表122 クウェート手術部位感染管理市場、感染の種類別、2021年~2033年(百万米ドル)

表123 クウェート手術部位感染管理市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 手術部位感染管理:市場見通し

図9 外科手術部位感染管理の競争環境分析

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 業界バリューチェーン分析

図14 外科手術部位感染管理市場の推進要因の影響

図15 外科手術部位感染管理市場の抑制要因の影響

図16 外科手術部位感染管理市場の戦略的取り組み分析

図17 手術部位感染管理市場:製品動向分析

図18 手術部位感染管理市場:製品見通しと主要ポイント

図19 手動再処理装置ソリューション市場規模推計と予測(2021年~2033年) 2021年~2033年

図20 消毒剤市場の見積もりと予測、2021年~2033年

図21 手指消毒剤市場の見積もりと予測、2021年~2033年

図22 皮膚消毒剤市場の見積もりと予測、2021年~2033年

図23 外科用スクラブ市場規模予測(2021年~2033年)

図24 ヘアクリッパー市場規模予測(2021年~2033年)

図25 外科用ドレープ市場規模予測(2021年~2033年)

図26 外科用洗浄液市場規模予測(2021年~2033年)

図27 皮膚準備溶液市場規模予測(2021年~2033年)

図28 医療用不織布市場規模予測(2021年~2033年)

図29 外科用手袋市場規模予測(2021年~2033年)

図30 その他市場規模予測(2021年~2033年)

図31 手術部位感染管理市場:処置動向分析

図32 手術部位感染管理市場:処置見通しと主要ポイント

図33 白内障手術市場の見積もりと予測、2021年~2033年

図34 帝王切開市場の見積もりと予測、2021年~2033年

図35 歯科修復市場の見積もりと予測、2021年~2033年

図36 胃バイパス手術市場規模予測(2021年~2033年)

図37 その他市場規模予測(2021年~2033年)

図38 手術部位感染管理市場:感染種別動向分析

図39 手術部位感染管理市場:感染種別見通しと主要ポイント

図40 表在性切開部SSI市場規模予測(2021年~2033年)

図41 深部切開部SSI市場規模予測(2021年~2033年)

図42 臓器・空間SSI市場規模予測(2021年~2033年)

図43 手術部位感染管理市場:エンドユース動向分析

図44 手術部位感染管理市場:エンドユース見通しと主なポイント

図45 病院市場予測(2021年~2033年)

図46 外来手術センター市場予測(2021年~2033年)

図47 世界の外科手術部位感染管理市場:地域別動向分析

図48 世界の外科手術部位感染管理市場:地域別見通しと主要ポイント

図49 北米市場規模予測(2021年~2033年)

図50 米国市場規模予測(2021年~2033年)

図51 カナダ市場規模予測(2021年~2033年)

図52 欧州市場規模予測(2021年~2033年)

図53 英国市場規模予測(2021年~2033年)

図54 ドイツ市場規模予測(2021年~2033年)

図55 フランス市場の見積もりと予測、2021年~2033年

図56 イタリア市場の見積もりと予測、2021年~2033年

図57 スペイン市場の見積もりと予測、2021年~2033年

図58 スウェーデン市場の見積もりと予測、2021年~2033年

図59 ノルウェー市場の見積もりと予測、2021年~2033年

図60 デンマーク市場の見積もりと予測、2021年~2033年

図61 アジア太平洋市場の見積もりと予測、2021年~2033年

図62 中国市場の見積もりと予測、2021年~2033年

図63 日本市場の見積もりと予測、2021年~2033年

図64 インド市場の見積もりと予測、2021年~2033年

図65 オーストラリア市場の見積もりと予測、2021年~2033年

図66 タイ市場の見積もりと予測、2021年~2033年

図67 韓国市場の見積もりと予測、2021年~2033年

図68 ラテンアメリカ市場の見積もりと予測、2021年~2033年

図69 ブラジル市場の見積もりと予測、2021年~2033年

図70 メキシコ市場の見積もりと予測、2021年~2033年

図71 アルゼンチン市場の見積もりと予測、2021年~2033年

図72 中東・アフリカ市場の見積もりと予測、2021年~2033年

図 73 サウジアラビア市場の見積もりと予測、2021年~2033年

図74 南アフリカ市場の見積もりと予測、2021年~2033年

図75 UAE市場の見積もりと予測、2021年~2033年

図76 クウェート市場の見積もりと予測、2021年~2033年

図77 戦略フレームワーク

| ※参考情報 手術部位感染対策は、外科手術後に発生する感染症、いわゆる手術部位感染(SSI)を予防するための重要な活動です。この対策は、外科手術の安全性を向上させ、患者の回復を促進し、医療費の増加を抑えることを目的としています。 手術部位感染は、手術によって開かれた部位に細菌が侵入し、炎症や膿瘍を引き起こすことで発生します。感染のリスクは手術の種類や患者の状態、手術後のケアによって異なりますが、一般的には、腹部手術や整形外科手術、心臓手術などが特にリスクの高いとされています。 手術部位感染の種類には、二つの主要なカテゴリーがあります。一つは、手術に直接関与する部位で感染が発生する「深部感染」です。これは、手術後に皮膚や筋肉、深部組織で細菌が増殖することによって引き起こされます。もう一つは「表在感染」で、これの多くは皮膚の表面で発生します。表在感染は、外科手術によって開かれた部位の皮膚が感染することから生じ、多くの場合、外来診療で対応可能な軽度のものです。 手術部位感染対策にはいくつかの方法と技術が用いられています。まず、手術前の準備として、術前に抗生物質を投与することが一般的です。これにより、手術中に感染が発生するリスクを大幅に減少させます。次に、手術当日の清潔さが求められます。手術を行うスタッフや医療機器の消毒、手術部位の剃毛・洗浄は欠かせません。また、術中の管理も非常に重要で、手術室内の環境を清潔に保ち、器具の使い方や手技に従った感染予防を厳守します。 さらに、手術後のケアも大切です。術後の患者の観察やケアには、感染の早期発見と対応が含まれます。これには、体温のモニタリング、創部の観察、痛みの管理などが含まれます。不適切な創傷ケアや、術後の活動制限を守らないことは感染のリスクを高めるため、医療従事者は患者に対して適切な指導を行います。 近年、感染対策において新たな技術も導入されています。例えば、ナノテクノロジーを利用した抗菌コーティングが施された医療機器は、細菌の付着を防止します。また、ロボット手術のような低侵襲手術は、手術による組織の損傷を最小限に抑えることで、感染のリスクを減らす可能性があります。他にも、人工知能(AI)を活用して感染リスクを予測・分析するシステムの研究も進められています。 手術部位感染対策は、医療従事者だけでなく、患者自身の理解と協力も重要です。患者は、自身の健康状態や持病について医療従事者に正直に伝えることが求められます。また、手術後の指示に従い、定期的に通院することも感染を未然に防ぐための重要な要素です。 さらに、医療機関内での継続的な教育や感染管理のプロトコルの見直しは、成果を上げるためにも必要です。多職種チームによる協働は、手術部位感染対策の成功に寄与します。手術部位感染を防止するための取り組みは、医療の質を向上させ、患者にとって安全な医療環境を提供する基盤となります。 このように、手術部位感染対策は多岐にわたる活動が組み合わさっており、医療現場においては非常に重要な課題です。今後も新しい技術や知見が積み重ねられる中で、感染予防のさらなる向上が期待されます。手術部位感染を効果的に防ぐための取り組みは、患者の健康だけでなく、医療システム全体の安定性に寄与するものであることを忘れてはなりません。 |