主要市場動向とインサイト

- 製品別では、試薬・消耗品セグメントが2024年に52.64%の最高市場シェアを占めました。

- 技術別では、イメージングセグメントが2024年に53.18%の最高市場シェアを占めました。

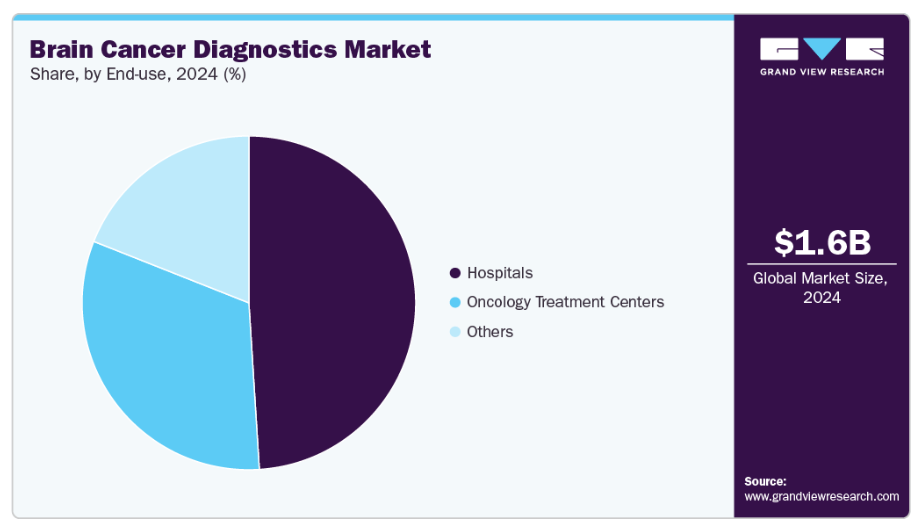

- 最終用途別では、病院セグメントが2024年に48.77%の最高市場シェアを占めました。

市場規模と予測

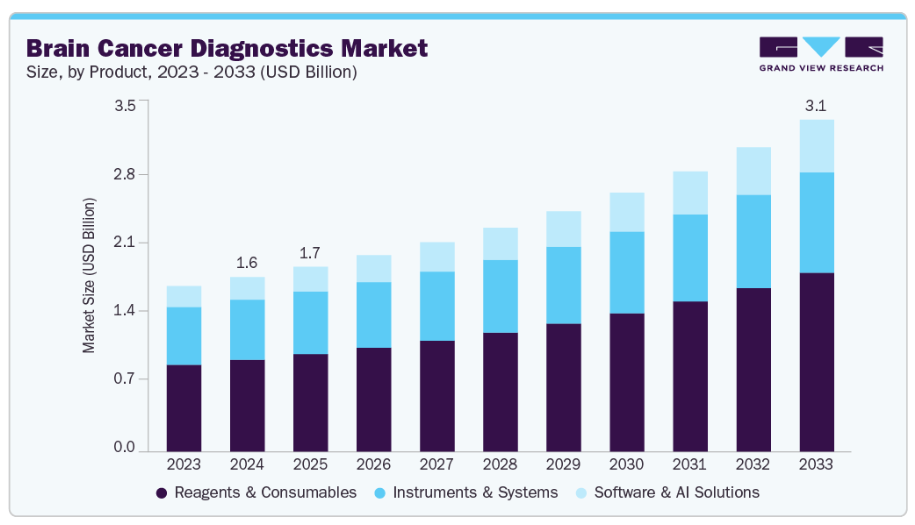

- 2024年市場規模:16億1,000万米ドル

- 2033年予測市場規模:30億6,000万米ドル

- CAGR(2025-2033年):7.60%

- 北米:2024年における最大市場

高度な画像診断法(MRI、PET-MRI)の導入拡大、WHOおよびNCCNガイドラインへの分子プロファイリングの統合、AI搭載プラットフォームの役割拡大が市場成長を牽引しております。加えて、DNAメチル化プロファイリングの償還範囲拡大と患者支援活動の活発化が、革新的な診断ソリューションへのアクセス、標準化、需要を加速させております。

世界の脳腫瘍診断産業は、腫瘍学と先進診断技術の交差点に位置する、高価値かつ高ニーズの機会を表しています。脳腫瘍は全がんのおよそ2%を占めるに過ぎませんが、世界で最も負担の大きい悪性腫瘍の一つに数えられ、がん全体で4番目に高い生命年損失(YLL)を引き起こしています。治療費は極めて高額であり、患者様は通常、生涯にわたる経過観察とフォローアップ検査を受けられます。重要な点として、近年まで脳腫瘍は小児および若年成人患者におけるがん関連死の主要な原因であり、未充足の医療ニーズを浮き彫りにしていました。

市場の観点から見ると、この特有の疾病負担は診断法に対する持続的な需要につながります。臨床現場では、脳腫瘍の治療革新が他のがんに比べ遅れているのが現実であり、その結果、患者管理は正確で反復可能な高度な診断法に過度に依存せざるを得ない状況です。

診断の複雑性 – 市場への影響

脳腫瘍は単一の疾患ではなく、120を超える分子サブタイプからなる異質性のある群であり、それぞれが異なる診断・治療戦略を必要とします。医療提供者にとっては、これが専門的な病理診断と高度な検査への重大な依存を生んでいます。免疫組織化学や顕微鏡検査といった従来技術は依然として標準ですが、高い誤診率とクラス内変動性に制限されています。

エビデンスは先進的手法の商業的機会を浮き彫りにしています。約2,000例の脳腫瘍をプロファイリングした前向き研究では、視覚的診断による誤分類率が14%に達し、画期的な小児臨床試験では74%の患者が後日再分類される結果となりました。業界関係者にとって、これは診断誤差を最小化し適切な治療配分を保証する次世代ソリューションへの明確な需要を示しています。

DNAメチル化プロファイリング – 変革をもたらす技術

過去10年間で最も重要なブレークスルーの一つがDNAメチル化プロファイリングです。この分子アプローチにより腫瘍の「指紋」が生成され、客観的な分類、予後予測、治療ガイダンスが可能となります。ドイツがん研究センター(DKFZ)はNYUランゴーンと共同でハイデルベルク脳腫瘍分類器を開発し、現在ではWHO中枢神経系腫瘍分類ガイドラインに統合され、NCCNからも推奨されています。

市場における重要性は明らかです。2024年、米国医師会(AMA)は米国におけるメチル化プロファイリングのCPT償還コードを承認しました。これは採用を加速させる画期的な出来事です。これまでは償還が主要な障壁となり、アクセスはエリートセンターや慈善支援に限定されていました。償還が確保されたことで、メチル化検査はニッチから主流へと移行する態勢が整い、診断企業、サービスラボ、技術ベンダーにとって新たな収益機会が開かれます。

技術動向と競争環境

- 画像診断システムは依然として中核を成し、最大の収益シェアを占めております。MRIおよびPET-MRIは初期診断と経過観察に不可欠です。GEヘルスケア、シーメンス・ヘルスインアーズ、フィリップス・ヘルスケアなどの主要企業は、高解像度画像技術とAI統合による革新を継続しております。

- 分子診断は、メチル化プロファイリング、シーケンシングパネル、膠芽腫向け新興液体生検アプローチに牽引され、最も成長が著しいサブセグメントです。市場リーダーにはイルミナ、サーモフィッシャーサイエンティフィック、ロシュ・ダイアグノスティックス、アジレント・テクノロジーズが名を連ねます。

- フィリップス・インテリスペースやPathAIなどのAI・デジタル病理学ソリューションは、特に神経病理医へのアクセスが限られる医療資源不足地域において、診断精度を向上させています。

- 研究主導型モデルは商業的実現可能性を証明しつつあります。例えば、バングラデシュ脳腫瘍MRIデータセットへの深層学習適用では、DenseNet169を用いたほぼ完璧な精度(99%以上)が実証され、拡張性が高く低コストな診断支援の可能性を示唆しています。

患者支援活動、認知度向上、市場拡大

患者団体は診断技術の導入に直接的な影響を与えています。エンド・ブレイン・キャンサー・イニシアチブ(EBCI)は2022年にモバイルアプリをリリースし、症状、ゲノム検査、臨床試験、治療経路に関する教育を提供することで、アクセス格差を解消し、先進的診断技術の迅速な導入を支援しています。同様に、カナダの「脳腫瘍啓発月間」などのキャンペーンは、資金調達、認知度向上、患者参加を促進し、これらすべてが診断技術の活用を後押ししています。

米国における脳腫瘍の負担は増加を続けており、正確な診断と革新的な治療ソリューションの必要性をさらに強めています。2025年には、130万人以上の米国人が原発性脳腫瘍を抱えて生活していると推定されており、これは生存率の向上と疾患管理の慢性的な性質の両方を反映しています。毎年、数千人の新規患者がこの層に加わり、診断サービス、経過観察、支持療法に対する持続的な需要を生み出しています。

発生率に関しては、2025年には約93,000件の新規原発性脳腫瘍症例が予測されています。このうち悪性腫瘍は約24,000例と推計され、膠芽腫、星細胞腫、原発性中枢神経系リンパ腫などの侵襲性腫瘍がもたらす重大な臨床的課題を浮き彫りにしています。悪性脳腫瘍は依然として最も致死率の高い癌の一つであり、相対生存率はわずか35.7%と、全腫瘍疾患の中でも最低水準にあります。

死亡率は依然として深刻な影響をもたらしています。2025年には、悪性脳腫瘍により推定18,300人のアメリカ人が死亡すると予測されています。この数値は、疾患の致死性だけでなく、生存率が著しく改善している他のがん種と比較して、依然として有意義な治療的ブレークスルーが不足している現状を浮き彫りにしています。

診断市場の関係者にとって、これらの統計は画像診断や生検から分子プロファイリング、液体生検に至る診断プロセス全体において、持続的かつ増加するソリューション需要を意味します。初期診断、再発モニタリング、長期経過観察を必要とする患者の膨大な数は、診断分野が脳腫瘍市場全体のほぼ半分を占める理由を裏付けています。

膠芽腫は腫瘍学において最も多くシーケンシングが行われている腫瘍の一つであるにもかかわらず、治療面での進展は過去20年近くほとんど見られません。この状況は、初期診断だけでなく、再発モニタリング、臨床試験への参加、ケアの継続的な管理に至るまで、診断技術への構造的な依存を生み出しています。

市場の集中度と特徴

脳腫瘍診断市場は、特に分子プロファイリング、DNAメチル化アッセイ、AI駆動型画像診断プラットフォームの統合により、高い革新性を示しています。MRIやCTといった従来の画像診断法は基盤として残るものの、次世代シーケンシング、液体生検、デジタル病理学が診断精度を拡大しています。イルミナ、サーモフィッシャー、フィリップスといった主要企業による継続的な研究開発が、精密医療の導入を加速させています。また、産学連携やWHO中枢神経系腫瘍ガイドラインへの新規バイオマーカーの組み込み拡大も、イノベーションを促進しています。

市場では、診断ポートフォリオ強化を目的とした企業統合が進み、中程度から高いレベルのM&A活動が反映されています。シーメンス・ヘルスインアーズやGEヘルスケアといった大手画像診断企業は、AIスタートアップを頻繁に買収し、ソフトウェアソリューションを画像診断システムに統合しています。同様に、ロシュやイルミナといった分子診断のリーダー企業も、次世代シーケンシングツールやコンパニオン診断へのアクセスを確保するため、戦略的取引を通じて事業拡大を図っています。これらのM&Aは、画像診断、分子検査、デジタルツールが融合したエンドツーエンドの診断エコシステム構築の必要性から推進されています。これにより患者アウトカムの改善と長期的な市場シェア獲得を目指しています。

規制は脳腫瘍診断業界の形成において極めて重要な役割を果たしています。米国におけるCLIA認証やDNAメチル化プロファイリングのCPTコード承認は、償還経路を確保することで導入を加速させています。世界保健機関(WHO)の分類システムでは、中枢神経系腫瘍の正確なタイプ判定に分子プロファイリングが義務付けられており、診断検査室は国際基準への準拠を迫られています。規制は検証やデータ完全性の要件により新規参入障壁を高める一方、信頼性・患者安全・信頼性を向上させ、高度な診断技術の長期的な成長を支えています。

脳腫瘍診断における代替リスクは低~中程度に留まっています。MRI、CT、PETといった従来の画像診断法は広く利用可能ですが、腫瘍のサブタイピングや予後に関する重要な知見を提供する分子プロファイリングを完全に代替することはできません。同様に、液体生検は補完的ツールとして台頭しつつありますが、一次診断における組織ベースの生検を置き換えるほどにはまだ確立されていません。むしろ代替技術は補助的技術として機能し、中核的診断プラットフォームを置き換えるのではなく、マルチモーダルアプローチを強化することで、各モダリティにおける継続的な需要を確保しています。

エンドユーザーの集中度は中程度であり、導入は病院、がん専門センター、診断検査室、学術研究機関に広がっています。大規模な学術医療センターは、高度なインフラと複雑な症例へのアクセスを背景に、分子診断の導入を主導しています。地域病院は画像診断と外部委託検査により依存しています。償還範囲の拡大に伴い、中規模病院や地域診断検査室への導入拡大が予想されます。この分散化されながらも専門性の高い需要構造は多様な顧客基盤を保証しますが、ベンダーは最先端技術をアピールするため、トップクラスの機関との提携を優先することが多い傾向にあります。

技術的洞察

2024年時点で、脳腫瘍診断市場において画像診断セグメントが53.18%という最大の収益シェアを占めました。磁気共鳴画像法(MRI)、コンピュータ断層撮影(CT)、陽電子放出断層撮影(PET)などのモダリティは、初期診断、手術計画、疾患進行のモニタリングにおいて依然として不可欠です。特にMRIは、膠芽腫、星細胞腫、脳転移病変において比類のない軟部組織のコントラストと腫瘍の局在化能力を提供するため、ゴールドスタンダードとみなされています。

画像診断が支配的な地位を占める背景には、その普遍的なアクセス可能性と臨床的必要性があります。インフラや保険償還の制約を受ける可能性のある分子生検や液体生検とは異なり、MRIやCTは世界中の病院や診断センターで広く利用可能です。画像診断は神経症状が現れた直後に実施される第一選択の診断ツールとなることが多く、さらに機能的MRI、拡散テンソル画像、ハイブリッドPET-MRIシステムなどの技術的進歩により、診断精度が向上し、腫瘍の生理学的状態をリアルタイムで可視化することが可能となりました。

GEヘルスケア、シーメンス・ヘルスインヤーズ、フィリップス・ヘルスケアなどの主要企業は、AI搭載プラットフォーム、ワークフロー自動化、ラジオミクスの統合を通じて革新を続けております。脳腫瘍は再発が頻発し継続的なモニタリングを必要とするため、画像診断は診断プロセスの基盤としての地位を維持し、支配的な分野であり続けることが確実です。

分子診断は脳腫瘍診断業界で最も急速に成長している分野であり、2030年までで最も高いCAGR(年平均成長率)を記録すると予測されております。この加速は、ゲノムおよびエピゲノムプロファイリングが世界的な臨床ガイドラインに統合され、腫瘍の分類と管理方法を変革していることに起因します。2021年のWHO中枢神経系(CNS)分類では、IDH1/2変異、1p/19qコデリエーション、MGMTプロモーターメチル化などのバイオマーカー検査が義務付けられており、分子診断は精密なサブタイピングと治療決定に不可欠となっています。

主要な成長要因は、DNAメチル化プロファイリングの採用です。これは腫瘍の客観的な分子「指紋」を提供し、形態学に基づく診断の限界を克服します。研究によれば、従来の病理診断では最大14%の腫瘍が誤分類されることが示されており、分子ツールの臨床的必要性が浮き彫りとなっています。イルミナ、サーモフィッシャーサイエンティフィック、ロシュ・ダイアグノスティックスのプラットフォームは、シーケンシング、PCRベースのアッセイ、メチル化解析に広く利用されています。一方、液体生検(ctDNA、エクソソーム)などの新興技術は、再発モニタリングにおいて注目を集めています。

製品インサイト

試薬・消耗品セグメントは、あらゆる診断ワークフローで繰り返し使用される特性から、2024年に52.64%という最大の収益シェアを占め、脳腫瘍診断業界を牽引しました。このカテゴリーには生検キット、PCR試薬、シーケンシング消耗品、免疫組織化学染色、DNAメチル化アレイが含まれ、いずれも正確な腫瘍プロファイリングに不可欠です。一度購入して長年使用する資本集約的な機器とは異なり、消耗品は継続的な需要を生み、強力かつ予測可能な収益源となります。

分子診断と精密腫瘍学への依存度の高まりが主要な推進要因です。WHOの中枢神経系腫瘍分類では、IDH変異、MGMTプロモーターメチル化、1p/19qコデリエーションのバイオマーカー検査が必須となり、各検査で試薬を消費します。臨床導入が急速に進むDNAメチル化プロファイリングは、消耗品の優位性をさらに加速させています。加えて、膠芽腫再発モニタリングにおける低侵襲選択肢として、循環腫瘍DNA(ctDNA)やエクソソームを対象とした液体生検アッセイが台頭し、この分野をさらに拡大しています。

イルミナ、サーモフィッシャーサイエンティフィック、ロシュ・ダイアグノスティックス、アジレント・テクノロジーズなどの主要企業は、腫瘍学用途に特化した消耗品ポートフォリオを戦略的に拡大しています。脳腫瘍の発生率増加、高い再発率、患者ケア過程における反復検査の必要性から、消耗品は市場収益の基盤であり、最も商業的価値の高いセグメントであり続けています。

ソフトウェアおよびAIソリューションは最も成長が著しい製品セグメントであり、2025年から2030年にかけて二桁のCAGRで拡大が見込まれます。人工知能、機械学習、デジタル病理学の台頭は、精度・速度・標準化の向上を通じて脳腫瘍診断を変革しています。これらのソリューションは診断のばらつきを低減し、臨床判断支援を提供することで、画像診断および分子診断プラットフォームを補完します。

MRIやPETスキャンの読影にAIを活用したツールは、腫瘍の進行と治療関連の影響を区別することが可能です。これは放射線科医をしばしば困惑させる課題です。フィリップス社のIntelliSpace、シーメンス社のAI-Rad Companion、PathAIなどのプラットフォームは、病院のワークフローにますます統合されつつあります。さらに、AI搭載のデジタル病理システムは精密な腫瘍分類を可能にし、バイオインフォマティクスソフトウェアは次世代シーケンシングやメチル化プロファイリング結果の解釈を効率化します。

AIソリューションの拡張性と相互運用性は、コストと効率性の圧力に直面する医療システムにとって特に魅力的です。クラウドベースの分析、電子健康記録との統合、予後予測アルゴリズムが導入をさらに拡大しています。消耗品や機器と比較すると収益規模はまだ小さいものの、ソフトウェア&AIソリューションは競争環境を急速に変革し、医療機器、診断、デジタルヘルス企業間の提携機会を創出しています。これにより、このセグメントは市場で最もダイナミックな成長ドライバーとしての地位を確立しています。

がん種別インサイト

2024年時点で、脳腫瘍診断市場において膠芽腫セグメントが55.04%の最大収益シェアを占めました。このカテゴリー内では、多形性膠芽腫(GBM)が最も侵攻性が高く一般的な形態であり、予後不良と高い再発率で知られています。膠芽腫の複雑性は頻繁な画像診断、生検、分子プロファイリングを必要とし、診断ツールへの持続的な需要を牽引しています。MRIは依然として膠芽腫の診断・経過観察におけるゴールドスタンダードであり、機能的MRIや拡散テンソル画像法などの高度な技術が重要な手術計画の知見を提供しています。分子レベルでは、IDH変異、1p/19qコデリエーション、MGMTメチル化などのマーカーが分類と治療方針決定に不可欠であり、WHOの2021年CNS腫瘍ガイドラインを反映しています。

膠芽腫は根治がほぼ不可能で生涯にわたる経過観察が必要なため、患者は疾患経過中に複数回の画像検査やバイオマーカー検査を受けます。この反復的なニーズにより、膠芽腫は診断分野において最も商業的に重要なセグメントとなっています。GEヘルスケア、シーメンス・ヘルスニアーズ、イルミナ、ロシュ・ダイアグノスティックスなどの企業は、膠芽腫診断向けソリューションに注力しています。高い有病率、診断頻度、限定的な治療的ブレークスルーにより、膠芽腫はがん種別セグメンテーションにおける収益シェアの大部分を占めています。

脳腫瘍診断市場において、下垂体腫瘍は最も急速に成長している癌タイプセグメントです。多くの場合良性であるものの、その検出率の上昇は、高度なMRIシステムの普及拡大と、臨床医および患者間の認識向上に関連しています。これらの腫瘍は、無関係な疾患の画像診断中に偶然発見されることが多く、神経画像診断へのアクセス改善と診断精度の向上の両方を反映しています。グリオーマや髄膜腫とは異なり、下垂体腫瘍は効果的な管理が可能となる可能性が高いですが、より悪性度の高い腫瘍との鑑別や治療方針の決定には正確な診断が不可欠です。プロラクチンやACTHなどのホルモンを分泌する機能性下垂体腺腫は、画像診断に加え分子・生化学的検査を必要とするため、多角的な診断需要を生み出しています。

高解像度MRI、PETトレーサー、内分泌バイオマーカー検査の技術進歩が、この分野の成長を加速させています。さらに、AIベースの画像解析技術の採用により、従来検出が困難であった微小腺腫の早期発見が向上しています。市場視点では、下垂体腫瘍は神経膠腫と比較して市場規模は小さいものの、有病率の増加、定期健康診断の普及、統合型画像・分子診断の役割拡大により、急速なCAGR(年平均成長率)が促進されています。これにより、下垂体腫瘍はがん種別セグメント内で最もダイナミックな成長要因となっています。

エンドユースに関する洞察

病院は、包括的ながん治療における中核的役割から、脳腫瘍診断市場で最大のシェアを占めております。ほとんどの患者様は、発作、視覚障害、頭痛などの神経症状を主訴として最初に病院を受診され、そこでMRI、CT、PET-CTなどの診断画像検査が実施されます。病院は生検検体採取や病理評価の主要拠点でもあり、早期かつ正確な診断に不可欠な存在です。高度なインフラが病院の優位性を強化し、多職種チームへのアクセス、画像診断・分子診断・外科手術サービスの統合を可能にしております。先進地域・新興地域を問わず、三次医療施設や大学病院は脳腫瘍診断の基幹施設として機能します。さらに病院はAI搭載画像診断ツール、液体生検プラットフォーム、高度なシーケンシング検査の先行導入機関となることが多く、次世代診断技術の導入において極めて重要な役割を担っております。

幅広い患者基盤、複雑な症例への対応能力、償還制度に基づく検査導入の特性から、病院は商業的に最も重要なエンドユーザー層であり続けております。高い検査件数と確立された調達予算により、脳腫瘍診断業界における収益の主導的立場を維持することが確実視されております。

腫瘍治療センターは、専門的ながん治療への需要増加を背景に、最も急速に成長しているエンドユーザーセグメントとして台頭しています。総合病院とは異なり、これらのセンターは腫瘍学に特化しており、最先端の診断技術、標的療法、臨床試験への参加を提供しています。その専門性により、DNAメチル化プロファイリング、次世代シーケンシング(NGS)、液体生検検査などの分子診断技術の理想的な早期導入者となっており、これらは脳腫瘍の分類と経過観察に不可欠なものとなりつつあります。セカンドオピニオンや個別化医療、実験的治療へのアクセスを求める患者にとって、これらのセンターは特に魅力的です。北米、欧州、アジア太平洋地域における民間腫瘍学ネットワークの拡大に伴い、従来の病院よりも専門センターを選択する患者が増加しています。

さらに、腫瘍学センターはバイオテクノロジー企業や研究機関と頻繁に連携し、臨床試験に高度な画像診断やバイオマーカー検査を統合しています。これにより、AI駆動型病理プラットフォームやデジタルバイオマーカーソリューションといった革新的な診断技術の導入において最先端に位置づけられています。現在の市場シェアは病院に比べて小さいものの、専門医療への患者志向、精密診断の統合、診断技術革新企業との強力な連携により高いCAGR(年平均成長率)が維持されています。こうした背景から、腫瘍治療センターはエンドユーザーセグメントの中で最も急速に拡大している分野となっています。

アジア太平洋地域の脳腫瘍診断市場動向

アジア太平洋地域の脳腫瘍診断産業は、医療改革の進展、脳腫瘍発生率の上昇、脳腫瘍治療への多額の研究開発投資、画像技術の進歩により、予測期間中に9.18%という最速のCAGR(年平均成長率)を示すと推定されています。さらに、人口の急激な増加も、地域市場の成長に寄与するもう一つの要因となっています。この成長は、医療インフラの拡充、政府主導のがん対策プログラム、そして中国、日本、インドにおける精密腫瘍学の導入拡大によって促進されています。

中国脳腫瘍診断市場は、がん発生率の上昇、医療インフラの拡充、精密医療への政府投資を背景に最も急速に成長しています。MRIおよびPET-CTシステムの普及拡大に加え、次世代シークエンシング(NGS)技術や液体生検技術の急速な導入が診断技術の普及を加速させています。政府支援のがん対策プログラムに支えられ、国内のバイオテクノロジー企業やAI画像診断スタートアップが活発に活動しています。市場成長は都市部が牽引していますが、主要都市と地方の間ではアクセス格差が残っています。

日本の脳腫瘍診断市場は、高度に発達した医療システムを背景に、分子技術と画像技術の急速な導入が特徴です。政府は全国がん対策事業計画のもと、がん検診と早期診断を積極的に推進しています。膠芽腫の高い罹患率と産学連携の強固さが、次世代シーケンシング(NGS)、メチル化プロファイリング、デジタル病理学の需要を後押ししています。また日本はAIを活用したMRI画像解析でも世界をリードし、地域のイノベーション拠点となっています。

ラテンアメリカ脳腫瘍診断市場動向

ラテンアメリカでは、ブラジルとメキシコを中心に脳腫瘍診断の需要が増加しています。医療インフラの改善、MRI・CT装置の導入増加、政府主導のがん啓発活動により市場は拡大中です。高度な分子診断の普及は償還格差により制限されていますが、国際企業との提携や臨床試験活動によりアクセスは拡大しています。特にブラジルでは、分子プロファイリングとAIソリューションを統合した腫瘍センターへの投資が進んでいます。

ブラジル脳腫瘍診断市場は、がん発生率の上昇と腫瘍センターネットワークの拡大により、ラテンアメリカを主導しています。都市部ではMRI・CTの導入率が高く、民間病院では分子プロファイリングやバイオマーカー検査の統合が進んでいます。グローバル診断企業との連携により先進的検査へのアクセスは改善されていますが、地方部との格差は依然として存在します。政府のがん対策と民間セクターの投資により、ブラジルは地域成長の牽引役となっています。

中東・アフリカ脳腫瘍診断市場の動向

中東・アフリカ地域では脳腫瘍診断の導入が初期段階にあり、高所得の湾岸諸国と資源の乏しいアフリカ諸国との間でアクセス格差が生じています。UAEやサウジアラビアが主導する湾岸地域では、高度なMRI、PET-CT、分子プラットフォームへの投資が進む一方、アフリカの大半では依然として基本的な画像診断に依存しています。国際協力、政府投資、医療観光がこの新興市場の成長を牽引しています。

サウジアラビアの脳腫瘍診断市場は、ビジョン2030に基づく医療インフラへの急速な投資により、中東における主要市場として台頭しています。同国では高度なMRIおよびPET-CTスキャナーへのアクセスが拡大する一方、三次医療機関では分子診断やNGSパネルを用いたがん分類が導入されています。欧米のバイオテクノロジー企業との連携や医療観光の拡大が市場成長を支え、政府主導のがん啓発プログラムがサウジアラビアにおける脳腫瘍診断の普及をさらに加速させています。

主要脳腫瘍診断企業インサイト

主要市場プレイヤーは、製品発売、合併・買収、提携などの戦略的イニシアチブの採用に注力しています。さらに、複数の企業が検査サービスの開発に注力しており、これにより需要が促進されています。

主要脳腫瘍診断企業:

以下は、脳腫瘍診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Hologic Inc.

- GE Healthcare

- Siemens Healthineers

- Philips Healthcare

- Thermo Fisher Scientific

- Illumina, Inc.

- Agilent Technologies

- Bio-Rad Laboratories

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd.

最近の動向

- 2025年2月、米国病理学者協会(CAP)は、DNAメチル化プロファイリングを腫瘍分類における画期的な進歩として承認し、脳および中枢神経系のがんの診断ワークフローへの統合を推奨しました。

- 2025年3月、サーモフィッシャーサイエンティフィック社は、Oncomine Methylation NGS Assay を発売し、脳腫瘍を含む固形腫瘍のメチル化に基づくターゲットシーケンスを可能にすることで、精密腫瘍学を推進しました。

- 2025年4月、ジョンズ・ホプキンズ大学の研究者らは、AI を活用した液体生検を導入し、米国、韓国、ポーランドで実施された初期試験において、血液サンプルから脳腫瘍の検出率を約 75% に達しました。

- 2025年7月、ミシガン大学およびカリフォルニア大学サンフランシスコ校の研究者らは、FastGlioma を発表しました。これは、術中にわずか10秒で残存する神経膠腫組織を92%の精度で検出できる AI ツールです。

- 2024年1月、インペリアル・カレッジ・ロンドンは、膠芽腫、星細胞腫、および乏突起膠細胞腫を非侵襲的に診断できる血液検査「TriNetra-Glio」を発表しました。

- 2024年6月、バーミンガム大学とニューカッスル大学は、10分以内に小児の髄芽腫を検出できるAI搭載のMRIツールを開発し、侵襲的な生検への依存度を低減しました。

世界脳腫瘍診断市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、本レポートにおいて脳腫瘍診断市場を、がん種類、製品、技術、最終用途、地域に基づいてセグメント化しました:

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 画像診断

- 磁気共鳴画像法(MRI)

- コンピュータ断層撮影(CT)スキャン

- PET

- 単一光子放出コンピュータ断層撮影(SPECT)スキャン

- 組織採取/生検

- 分子診断

- その他

- 画像診断

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 機器・システム

- 試薬・消耗品

- ソフトウェア・AIソリューション

- がん種別展望(収益、百万米ドル、2021年~2033年)

- 膠芽腫

- 髄膜腫

- 下垂体腫瘍

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 腫瘍治療センター

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 市場定義

1.2 地域範囲

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報収集

1.5.1 購入データベース

1.5.2 GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. がん種類別・製品別概況

2.3. 技術別・用途別概況

2.4. 競争環境概況

第3章 市場変数、動向、範囲

3.1. 市場系譜展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

3.5. COVID-19の影響分析

第4章 技術別ビジネス分析

4.1. 脳腫瘍診断市場:技術別動向分析(2024年および2033年)

4.2. 画像診断

4.2.1. 画像診断市場(2021年~2033年) (百万米ドル)

4.2.2. MRI

4.2.2.1. MRI市場、2021年~2033年(百万米ドル)

4.2.3. コンピュータ断層撮影(CT)スキャン

4.2.3.1. コンピュータ断層撮影(CT)スキャン市場、2021年~2033年(百万米ドル)

4.2.4. 陽電子放出断層撮影(PET)

4.2.4.1. 陽電子放出断層撮影(PET)市場、2021年~2033年(百万米ドル)

4.2.5. 単一光子放出コンピュータ断層撮影(SPECT)スキャン

4.2.5.1. 単一光子放出コンピュータ断層撮影(SPECT)スキャン市場、2021年~2033年(百万米ドル)

4.3. 組織サンプリング/生検

4.3.1. 組織サンプリング/生検市場、2021年~2033年(百万米ドル)

4.4. 分子診断

4.4.1. 分子診断市場、2021年~2033年(百万米ドル)

4.5. その他

4.5.1. その他市場、2021年~2033年(百万米ドル)

第5章 製品ビジネス分析

5.1. 脳腫瘍診断市場:製品動向分析、2024年及び2033年

5.2. 機器・システム

5.2.1. 機器・システム市場、2021年~2033年 (百万米ドル)

5.3. 試薬・消耗品

5.3.1. 試薬・消耗品市場、2021年~2033年(百万米ドル)

5.4. ソフトウェア・AIソリューション

5.4.1. ソフトウェア・AIソリューション市場、2021年~2033年(百万米ドル)

第6章 がん種別ビジネス分析

6.1. 脳腫瘍診断市場:がん種別動向分析、2024年および2033年

6.2. 膠芽腫

6.2.1. 膠芽腫市場、2021年~2033年(百万米ドル)

6.3. 髄膜腫

6.3.1. 髄膜腫市場、2021年~2033年 (百万米ドル)

6.4. 下垂体腫瘍

6.4.1. 下垂体腫瘍市場、2021年~2033年(百万米ドル)

6.5. その他

6.5.1. その他市場、2021年~2033年(百万米ドル)

第7章 エンドユース別事業分析

7.1. 脳腫瘍診断市場:エンドユース別動向分析、2024年及び2033年

7.2. 病院

7.2.1. 病院市場、2021年~2033年(百万米ドル)

7.3. 腫瘍治療センター

7.3.1. 腫瘍治療センター市場、2021年~2033年(百万米ドル)

7.4. その他

7.4.1. その他市場、2021年~2033年(百万米ドル)

第8章 地域別事業分析

8.1. 地域別市場概要

8.2. 北米

8.2.1. 北米脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.2.2. 米国

8.2.2.1. 米国脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.2.2.2. 主要国の動向

8.2.2.3. 規制の枠組み

8.2.2.4. 競争状況

8.2.3. カナダ

8.2.3.1. カナダ脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.2.3.2. 主要国の動向

8.2.3.3. 規制の枠組み

8.2.3.4. 競争状況

8.2.4. メキシコ

8.2.4.1. メキシコ脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.2.4.2. 主要国の動向

8.2.4.3. 規制の枠組み

8.2.4.4. 競争状況

8.3. ヨーロッパ

8.3.1. ヨーロッパ脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.3.2. ドイツ

8.3.2.1. ドイツ脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.3.2.2. 主要国の動向

8.3.2.3. 規制の枠組み

8.3.2.4. 競争状況

8.3.3. イギリス

8.3.3.1. イギリス脳腫瘍診断市場、2021年~2033年 (百万米ドル)

8.3.3.2. 主要国の動向

8.3.3.3. 規制の枠組み

8.3.3.4. 競争状況

8.3.4. フランス

8.3.4.1. フランス脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.3.4.2. 主要国の動向

8.3.4.3. 規制の枠組み

8.3.4.4. 競争状況

8.3.5. イタリア

8.3.5.1. イタリア脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.3.5.2. 主要国の動向

8.3.5.3. 規制の枠組み

8.3.5.4. 競争状況

8.3.6. スペイン

8.3.6.1. スペイン脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.3.6.2. 主要国の動向

8.3.6.3. 規制の枠組み

8.3.6.4. 競争状況

8.3.7. デンマーク

8.3.7.1. デンマーク脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.3.7.2. 主要国の動向

8.3.7.3. 規制の枠組み

8.3.7.4. 競争状況

8.3.8. スウェーデン

8.3.8.1. スウェーデン脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.3.8.2. 主要国の動向

8.3.8.3. 規制の枠組み

8.3.8.4. 競争状況

8.3.9. ノルウェー

8.3.9.1. ノルウェー脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.3.9.2. 主要国の動向

8.3.9.3. 規制の枠組み

8.3.9.4. 競争状況

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.4.2. 日本

8.4.2.1. 日本脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.4.2.2. 主要国の動向

8.4.2.3. 規制の枠組み

8.4.2.4. 競争状況

8.4.3. 中国

8.4.3.1. 中国脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.4.3.2. 主要国の動向

8.4.3.3. 規制の枠組み

8.4.3.4. 競争環境

8.4.4. インド

8.4.4.1. インド脳腫瘍診断市場、2021年~2033年 (百万米ドル)

8.4.4.2. 主要国の動向

8.4.4.3. 規制の枠組み

8.4.4.4. 競争状況

8.4.5. 韓国

8.4.5.1. 韓国脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.4.5.2. 主要国の動向

8.4.5.3. 規制の枠組み

8.4.5.4. 競争状況

8.4.6. オーストラリア

8.4.6.1. オーストラリア脳腫瘍診断市場、2021年~2033年 (百万米ドル)

8.4.6.2. 主要国の動向

8.4.6.3. 規制の枠組み

8.4.6.4. 競争状況

8.4.7. タイ

8.4.7.1. タイ脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.4.7.2. 主要国の動向

8.4.7.3. 規制の枠組み

8.4.7.4. 競争状況

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.5.2. 主要国の動向

8.5.3. 規制の枠組み

8.5.4. 競争状況

8.5.5. ブラジル

8.5.5.1. ブラジル脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.5.5.2. 主要国の動向

8.5.5.3. 規制の枠組み

8.5.5.4. 競争状況

8.5.6. アルゼンチン

8.5.6.1. アルゼンチン脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.5.6.2. 主要国の動向

8.5.6.3. 規制の枠組み

8.5.6.4. 競争環境

8.6. 中東・アフリカ(MEA)

8.6.1. 中東・アフリカ地域脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカ脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.6.2.2. 主要国の動向

8.6.2.3. 規制の枠組み

8.6.2.4. 競争状況

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.6.3.2. 主要国の動向

8.6.3.3. 規制の枠組み

8.6.3.4. 競争状況

8.6.4. アラブ首長国連邦(UAE)

8.6.4.1. アラブ首長国連邦(UAE)における脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.6.4.2. 主要国の動向

8.6.4.3. 規制の枠組み

8.6.4.4. 競争環境

8.6.5. クウェート

8.6.5.1. クウェート脳腫瘍診断市場、2021年~2033年(百万米ドル)

8.6.5.2. 主要国の動向

8.6.5.3. 規制枠組み

8.6.5.4. 競争状況

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.2.1. 買収

9.2.2. 提携

9.2.3. 新プラットフォームの立ち上げ

9.2.4. その他

9.3. 企業プロファイル/リスト

9.3.1. ホロジック社

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. プラットフォームのベンチマーク

9.3.1.4. 戦略的取り組み

9.3.2. GEヘルスケア

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. プラットフォームのベンチマーク

9.3.2.4. 戦略的取り組み

9.3.3. シーメンス・ヘルスインアーズ

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. プラットフォームのベンチマーク

9.3.3.4. 戦略的取り組み

9.3.4. フィリップス・ヘルスケア

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. プラットフォームのベンチマーク

9.3.4.4. 戦略的取り組み

9.3.5. サーモフィッシャーサイエンティフィック

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. プラットフォームのベンチマーク

9.3.5.4. 戦略的取り組み

9.3.6. イリミナ社

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. プラットフォームのベンチマーク

9.3.6.4. 戦略的取り組み

9.3.7. アジレント・テクノロジーズ

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. プラットフォームのベンチマーク

9.3.7.4. 戦略的取り組み

9.3.8. バイオラッド・ラボラトリーズ

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. プラットフォームのベンチマーク

9.3.8.4. 戦略的取り組み

9.3.9. アボット・ラボラトリーズ

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. プラットフォームのベンチマーク

9.3.9.4. 戦略的取り組み

9.3.10. F. ホフマン・ラ・ロシュ社

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. プラットフォームのベンチマーク

9.3.10.4. 戦略的取り組み

表一覧

表 1 二次情報源一覧

表 2 略語一覧

表 3 世界の脳腫瘍診断市場、がん種別、2021年~2033年(百万米ドル)

表 4 世界の脳腫瘍診断市場、製品別、2021年~2033年 (百万米ドル)

表5 技術別世界脳腫瘍診断市場、2021年~2033年(百万米ドル)

表6 最終用途別世界脳腫瘍診断市場、2021年~2033年(百万米ドル)

表7 地域別世界脳腫瘍診断市場、2021年~2033年(百万米ドル)

表8 北米脳腫瘍診断市場、国別、2021年~2033年(百万米ドル)

表9 北米脳腫瘍診断市場、がん種類別、2021年~2033年(百万米ドル)

表10 北米脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表11 北米脳腫瘍診断市場、技術別、2021年~2033年 (百万米ドル)

表12 北米OTC米国脳腫瘍診断市場、用途別、 2021年~2033年(百万米ドル)

表13 米国脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表14 米国脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表15 米国脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表16 米国脳癌診断市場、用途別、2021年~2033年(百万米ドル)

表17 カナダ脳癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表18 カナダ脳癌診断市場、製品別、2021年~2033年(百万米ドル)

表19 カナダ脳腫瘍診断市場:技術別、2021年~2033年(百万米ドル)

表20 カナダ脳腫瘍診断市場:用途別、2021年~2033年(百万米ドル)

表21 メキシコ脳腫瘍診断市場:がん種類別、2021年~2033年 (百万米ドル)

表22 メキシコ脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表23 メキシコ脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表24 メキシコ脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表25 欧州脳腫瘍診断市場、国別、2021年~2033年(百万米ドル)

表26 欧州脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表27 欧州脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表28 欧州脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表29 欧州脳腫瘍診断市場、最終用途別、2021年~2033年(百万米ドル)

表30 英国脳腫瘍診断市場、癌の種類別、2021年~2033年 (百万米ドル)

表31 イギリス脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表32 イギリス脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表33 イギリス脳腫瘍診断市場、最終用途別、2021年~2033年(百万米ドル)

表34 ドイツ脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表35 ドイツ脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表36 ドイツ脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表37 ドイツ脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表38 フランス脳腫瘍診断市場、がん種類別、2021年~2033年(百万米ドル)

表39 フランス脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表40 フランス脳腫瘍診断市場、技術別、 2021年~2033年(百万米ドル)

表41 フランス脳腫瘍診断市場:用途別、2021年~2033年(百万米ドル)

表42 イタリア脳腫瘍診断市場:癌の種類別、2021年~2033年(百万米ドル)

表43 イタリア脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表44 イタリア脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表45 イタリア脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表46 スペイン脳腫瘍診断市場、がん種類別、2021年~2033年(百万米ドル)

表47 スペイン脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表48 スペイン脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表49 スペイン脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表50 ノルウェー脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表51 ノルウェー脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表52 ノルウェー脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表53 ノルウェー脳腫瘍診断市場、最終用途別、2021年~2033年(百万米ドル)

表54 スウェーデン脳腫瘍診断市場、がん種類別、2021年~2033年 (百万米ドル)

表55 スウェーデン脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表56 スウェーデン脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表57 スウェーデン脳腫瘍診断市場、最終用途別、2021年~2033年(百万米ドル)

表58 デンマーク脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表59 デンマーク脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表60 デンマーク脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表61 デンマーク脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表62 アジア太平洋脳腫瘍診断市場、国別、2021年~2033年(百万米ドル)

表63 アジア太平洋脳腫瘍診断市場、がん種類別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域における脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域における脳腫瘍診断市場、技術別、2021年~2033年 (百万米ドル)

表66 アジア太平洋地域脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表67 日本脳腫瘍診断市場、がん種類別、2021年~2033年(百万米ドル)

表68 日本脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表69 日本脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表70 日本脳腫瘍診断市場、用途別、2021年~2033年 (百万米ドル)

表71 中国脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表72 中国脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表73 中国脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表74 中国脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表75 インド脳腫瘍診断市場、癌種別、2021年~2033年(百万米ドル)

表76 インド脳腫瘍診断市場、製品別、2021年~2033年 (百万米ドル)

表77 インド脳腫瘍診断市場:技術別、2021年~2033年(百万米ドル)

表78 インド脳腫瘍診断市場:用途別、2021年~2033年(百万米ドル)

表79 オーストラリア脳腫瘍診断市場:癌の種類別、2021年~2033年(百万米ドル)

表80 オーストラリア脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表81 オーストラリア脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表82 オーストラリア脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表83 韓国脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表84 韓国脳腫瘍診断市場、製品別、2021年~2033年 (百万米ドル)

表85 韓国脳腫瘍診断市場、技術別、2021年~2033年 (百万米ドル)

表86 韓国脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表87 タイ脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表88 タイ脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表89 タイ脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表90 タイ脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表91 ラテンアメリカ脳腫瘍診断市場、国別、2021年~2033年(百万米ドル)

表92 ラテンアメリカ脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表93 ラテンアメリカ脳腫瘍診断市場、製品別、2021年~2033年 (百万米ドル)

表94 ラテンアメリカ脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表95 ラテンアメリカ脳腫瘍診断市場、最終用途別、2021年~2033年(百万米ドル)

表96 ブラジル脳腫瘍診断市場、癌の種類別、2021年~2033年 (百万米ドル)

表97 ブラジル脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表98 ブラジル脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表99 ブラジル脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表100 アルゼンチン脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表101 アルゼンチン脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表102 アルゼンチン脳腫瘍診断市場:技術別、2021年~2033年(百万米ドル)

表103 アルゼンチン脳腫瘍診断市場:用途別、2021年~2033年(百万米ドル)

表104 中東・アフリカ脳腫瘍診断市場、国別、2021年~2033年(百万米ドル)

表105 中東・アフリカ脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表106 中東・アフリカ脳癌診断市場、製品別、2021年~2033年(百万米ドル)

表107 中東・アフリカ脳癌診断市場、技術別、2021年~2033年 (百万米ドル)

表108 中東・アフリカ脳癌診断市場、用途別、2021年~2033年(百万米ドル)

表109 南アフリカ脳癌診断市場、癌の種類別、2021年~2033年(百万米ドル)

表110 南アフリカ脳癌診断市場、製品別、2021年~2033年(百万米ドル)

表111 南アフリカ脳癌診断市場、技術別、2021年~2033年(百万米ドル)

表112 南アフリカ脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表113 サウジアラビア脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表114 サウジアラビア脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表115 サウジアラビア脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表116 サウジアラビア脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)における脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)における脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表120 アラブ首長国連邦(UAE)における脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

表121 クウェートにおける脳腫瘍診断市場、癌の種類別、2021年~2033年(百万米ドル)

表122 クウェートにおける脳腫瘍診断市場、製品別、2021年~2033年(百万米ドル)

表123 クウェート脳腫瘍診断市場、技術別、2021年~2033年(百万米ドル)

表124 クウェート脳腫瘍診断市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 市場セグメンテーション

図8 市場概況(2024年)

図9 市場動向と展望

図10 市場推進要因の関連性分析 (現在および将来への影響)

図11 市場抑制要因の関連性分析(現在および将来への影響)

図12 SWOT分析(要因別:政治・法規制、経済、技術)

図13 ポーターの5つの力分析

図14 市場浸透と成長見通しマッピング(2024年)

図15 世界の脳腫瘍診断市場:技術動向分析

図16 世界の画像診断市場規模予測(2021年~2033年、百万米ドル)

図17 世界のMRI市場規模予測(2021年~2033年、百万米ドル)

図18 世界のコンピュータ断層撮影(CT)スキャン市場規模予測(2021年~2033年、百万米ドル)

図19 世界のPET市場規模予測( 2021年~2033年(百万米ドル)

図20 世界の単一光子放出型コンピュータ断層撮影(SPECT)スキャン市場規模予測(2021年~2033年)(百万米ドル)

図21 世界の組織サンプリング/生検市場規模予測(2021年~2033年) (百万米ドル)

図22 世界の分子診断市場規模予測(2021年~2033年) (百万米ドル)

図23 世界のその他の検査市場規模予測(2021年~2033年)(百万米ドル)

図24 世界の脳腫瘍診断市場:製品動向分析

図25 世界の機器・システム市場規模予測(2021年~2033年)(百万米ドル)

図26 世界の試薬・消耗品市場規模予測(2021年~2033年)(百万米ドル)

図27 世界のソフトウェア・AIソリューション市場規模予測(2021年~2033年)(百万米ドル)

図28 世界の脳腫瘍診断市場: がん種別動向分析

図29 世界の膠芽腫市場規模予測(2021年~2033年、百万米ドル)

図30 世界の髄膜腫市場規模予測(2021年~2033年、百万米ドル)

図31 世界の脳下垂体腫瘍市場規模予測(2021年~2033年、百万米ドル)

図32 世界のその他腫瘍市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図33 世界の脳腫瘍診断市場:エンドユース別動向分析

図34 世界の病院市場規模予測(2021年~2033年)(百万米ドル)

図35 世界の腫瘍治療センター市場規模予測(2021年~2033年) (百万米ドル)

図36 世界のその他市場規模予測(2021年~2033年)(百万米ドル)

図37 地域別市場:主なポイント

図38 地域別見通し(2024年及び2033年)

図39 世界の脳腫瘍診断市場:地域別動向分析

図40 北米脳腫瘍診断市場規模予測(2021年~2033年)(百万米ドル)

図41 米国脳腫瘍診断市場規模予測(2021年~2033年)(百万米ドル)

図42 カナダ脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図43 メキシコ脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図44 欧州における脳腫瘍診断市場規模の推計と予測(2021年~2033年、百万米ドル)

図45 ドイツにおける脳腫瘍診断市場規模の推計と予測(2021年~2033年、百万米ドル)

図46 イギリス脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図47 フランス脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図48 イタリア脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図49 スペイン脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図50 デンマーク脳腫瘍診断市場規模予測(2021年~2033年)(百万米ドル)

図51 スウェーデン脳腫瘍診断市場規模予測(2021年~2033年) (百万米ドル)

図52 ノルウェー脳腫瘍診断市場規模予測(2021年~2033年)(百万米ドル)

図53 アジア太平洋地域脳腫瘍診断市場規模予測(2021年~2033年) (百万米ドル)

図54 日本における脳腫瘍診断市場規模の見積もりおよび予測、2021年~2033年 (百万米ドル)

図55 中国における脳腫瘍診断市場規模の見積もりおよび予測、2021年~2033年 (百万米ドル)

図56 インド脳腫瘍診断市場規模予測(2021年~2033年)(百万米ドル)

図 57 オーストラリア脳腫瘍診断市場規模予測(2021年~2033年)(百万米ドル)

図 58 韓国脳腫瘍診断市場規模予測(2021年~2033年) (百万米ドル)

図59 タイ脳腫瘍診断市場規模予測(2021年~2033年)(百万米ドル)

図60 ラテンアメリカにおける脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図61 ブラジルにおける脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図62 アルゼンチンにおける脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

図63 中東・アフリカ脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図64 南アフリカ脳腫瘍診断市場規模予測(2021年~2033年、百万米ドル)

図65 サウジアラビアにおける脳腫瘍診断市場規模の推計と予測(2021年~2033年、百万米ドル)

図66 アラブ首長国連邦における脳腫瘍診断市場規模の推計と予測(2021年~2033年、百万米ドル)

図67 クウェートにおける脳腫瘍診断市場規模の推計と予測(2021年~2033年、百万米ドル) (百万米ドル)

| ※参考情報 脳腫瘍診断は、脳内に発生する腫瘍の検出と評価のプロセスを指します。脳腫瘍は、良性と悪性のものがあり、さまざまな種類があります。脳内の細胞が異常に増殖することで発生するもので、脳に圧力をかけたり、神経の機能を妨げたりすることから、早期に診断して治療することが重要です。 脳腫瘍の種類には、多くのタイプがあります。最も一般的なものには、グリオーマ、髄膜腫、神経鞘腫、脳転移腫瘍などがあります。グリオーマは、脳の支持細胞(グリア細胞)から発生し、グレードに応じて悪性度が異なります。髄膜腫は脳を覆う膜から発生する良性の腫瘍で、女性に多く見られます。神経鞘腫は、神経の保護を行うシュワン細胞から発生し、通常は良性ですが、時に悪性に変化することもあります。脳転移腫瘍は、他の部位から脳に転移した腫瘍で、肺癌、乳癌、大腸癌などから起こることが一般的です。 脳腫瘍の診断には、いくつかの手法が用いられます。まずは、神経学的検査が行われます。これには、視力、運動機能、反射神経、知覚などを評価するテストが含まれます。その後、画像診断が行われ、最も一般的なものにはCT(コンピュータ断層撮影)とMRI(磁気共鳴画像法)があります。CTは骨や硬い組織の評価に優れており、腫瘍の位置や大きさを確認するのに役立ちます。一方、MRIはソフトティッシュの評価が得意で、細かい病変の描出に優れています。これらの画像診断により、腫瘍の位置や大きさ、周囲の組織への影響を把握することが可能です。 さらに、必要に応じて、生検(バイオプシー)が行われることもあります。生検は、腫瘍から小さな組織を取り出し、顕微鏡で調べる方法です。この結果により、腫瘍の種類や悪性度が判断され、治療方針を決定するための重要な情報となります。 脳腫瘍診断の目的は、まずは早期発見と正確な病理診断です。適切な診断がなされることで、最適な治療法を選択することが可能になります。治療法には、手術、放射線治療、化学療法があり、腫瘍の種類や位置、患者の全身状態に応じて選ばれます。 脳腫瘍診断には、将来的に発展が期待される関連技術もいくつかあります。特に、人工知能(AI)を用いた画像解析技術や、血液中の腫瘍マーカーを用いた非侵襲的な診断法が注目されています。AI技術は、画像診断の精度向上に寄与することが期待されており、専門医の判断をサポートする役割を果たすことが可能です。また、腫瘍マーカーの研究が進むことで、血液検査のみで腫瘍を検出することができれば、診断の負担を軽減し、早期発見が促進されるでしょう。 このように、脳腫瘍診断は多岐にわたる技術と知識が求められます。日々進化する医療技術により、より早く、正確に腫瘍を診断し、適切な治療が行えるようになることが期待されます。今後の研究の進展により、脳腫瘍に対する理解が深まり、患者がより良い生活を送れるよう支援していく必要があります。 |