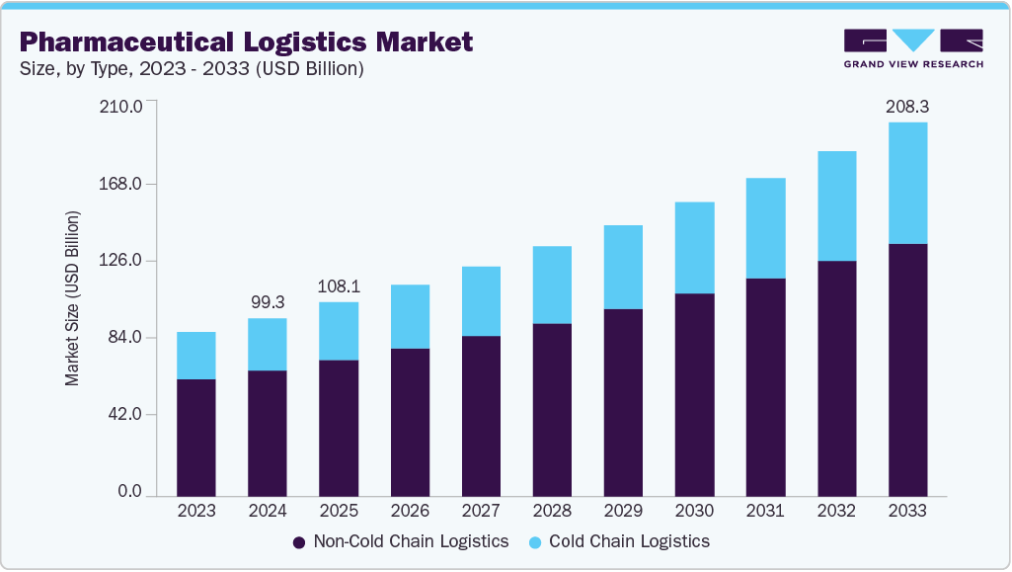

種類別洞察

2024年、非コールドチェーン物流セグメントは70.00%を超える収益シェアで市場を支配した。この優位性は、市販薬(OTC医薬品)、医療消耗品、一般処方薬、外科用消耗品など、温度管理を必要としない医薬品製品の広範な流通と大量供給に起因する。特殊な保管・温度監視・冷蔵設備を必要とするコールドチェーン製品とは異なり、非コールドチェーン物流は規制要件が緩和され運用コストも低いため、医薬品サプライチェーンの大部分で優先的に採用されている。

コールドチェーン物流セグメントは予測期間中に9.8%という最高成長過程を記録すると見込まれる。この成長過程は、ワクチン、生物学的製剤、インスリン、腫瘍内科薬など温度管理が必要な医薬品への需要増加に牽引されている。これらの製品は、有効性と規制順守を維持するため、サプライチェーン全体で厳格な温度管理が求められる。生物学的製剤の製造拡大、細胞・遺伝子治療の普及、継続的な世界の予防接種イニシアチブが、高度な冷蔵保管・輸送ソリューションの必要性をさらに高めている。

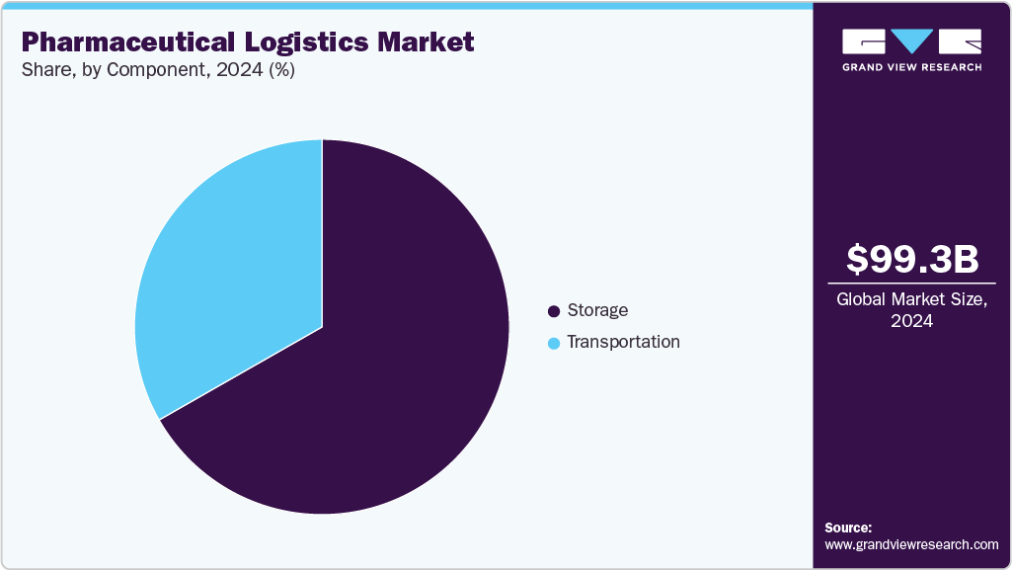

コンポーネント別洞察

保管セグメントは2024年に66.75%の収益シェアで市場を支配した。この優位性は主に、医薬品製品の完全性・安全性・在庫管理を維持する上で倉庫・保管施設が果たす重要な役割による。特に温度管理が必要な生物学的製剤やワクチンなど、薬剤製剤の複雑化が進む中、製薬企業は低温環境と常温環境の両方をサポートする規制準拠の保管インフラへの投資を拡大している。さらに、ジャストインタイム(JIT)在庫管理手法の需要増加、および湿度管理・麻薬保管・危険物分離保管といった特殊保管機能への需要拡大が、本セグメントの主導的地位をさらに強化している。

輸送セグメントは、医薬品の世界的な流通拡大、国境を越えた貿易の拡大、時間厳守の配送需要の増加を背景に、予測期間中に8.9%という最高成長率を記録すると見込まれています。ワクチン、インスリン、腫瘍内科治療薬などの生物学的製剤や温度管理が必要な医薬品の普及拡大により、特にコールドチェーンの完全性を維持する信頼性の高いコンプライアンス対応輸送ソリューションの必要性が大幅に高まっています。

地域別洞察

ヨーロッパの医薬品物流市場は2024年に36.81%超の収益シェアを占め、2025年から2033年にかけて著しい成長率で拡大すると予測される。この高い市場シェアは、ヨーロッパの主要な医薬品取引が大幅な成長過程にあることに起因する。これらの国々は主にドイツ、英国、フランス、北欧諸国などを含む。さらに、OTC医薬品など複数の医薬品カテゴリーの生産と需要が国内地域で増加していることも、市場が巨大なシェアを獲得する一因となっている。

英国医薬品物流市場は欧州市場において重要な収益シェアを占めた。メーカーが取り組む複雑な多層ネットワークと資材移動の問題は、在庫レベルに影響を与えるだけでなく、サプライチェーン全体のコスト増加にもつながる。これらの要因が市場の成長を支えると予想される。

フランスの医薬品物流市場は欧州市場において顕著な収益シェアを占めた。この成長は、製品が輸送中も必要な条件下で保管できる輸送サービスの採用に向けた製薬メーカーの取り組みに起因する。

アジア太平洋地域の医薬品物流市場の動向

アジア太平洋地域の医薬品物流市場は、中国やインドなどの新興国における急速な経済成長により、最も成長が速い地域になると予測されている。膨大な人口におけるOTC医薬品の高い需要が、アジア太平洋地域の医薬品物流市場を拡大すると予想される。さらに、製薬業界では生産・販売拠点の地理的シフトが進んでいる。市場プレイヤーはアジアや南米の新興経済国で収益性の高い機会を見出しており、これがこれらの地域の市場成長を促進すると見込まれる。

中国における医薬品物流市場は、アジア太平洋市場において主要な収益シェアを占めた。企業は低コスト製造と研究開発の拠点となることを目指し、大胆に成長過程に乗り出しているが、同時に、エンドツーエンドのオペレーション強化に大きな圧力を生じさせる、固有のローカルおよび世界的な課題にも直面している。

インドの医薬品物流市場はアジア太平洋市場において18.4%の収益シェアを占めた。インドの製薬企業は物流面強化のため、エンタープライズソフトウェアの統合とサプライチェーンプロセスの自動化に注力している。

北米の医薬品物流市場の動向

北米の医薬品物流市場は著しい成長過程にあり、その主な要因は、同地域に確立された医薬品製造基盤と先進的な医療インフラにある。米国は数多くの主要製薬企業の本拠地として、市販薬(OTC医薬品)から高価値の生物学的製剤や専門医薬品に至る幅広い製品を扱える高度な物流ソリューションへの需要に大きく貢献している。特に生物製剤、遺伝子治療、個別化医療における研究開発(R&D)への強い注力は、特殊な物流支援を必要とする温度管理製品や厳格なコンプライアンスが求められる医薬品の安定した供給源を生み出している。

米国における医薬品物流市場は、北米市場全体の収益シェアの86.8%を占めています。医薬品コスト削減の圧力も追加要因となり、サプライチェーンの見直しが必要となることが、医薬品物流市場の成長を支えると予想されます。

主要医薬品物流企業の洞察

市場での地位を維持するため、製薬企業は合併・買収などの戦略的取り組みを継続的に実施している。さらに、市場参入企業はテレマティクス、遠隔監視システム、GPSとGISの統合といった先進技術への投資を進め、貨物輸送の効率化を図っている。こうした革新により、より安全で効率的な医薬品物流サービスが実現され、顧客への信頼性と利便性が向上している。市場における主要プレイヤーには、Agility、CEVA Logistics、Air Canada、Deutsche Post AG、 DBシェンカー、ライフコネックス、マーケン、フェデックス、ユナイテッド・パーセル・サービス・オブ・アメリカ、バーサコールド・ロジスティクス・サービスなどが挙げられる。

- ドイツ・ボンに本社を置くドイツ郵便(Deutsche Post AG)は、DHL部門を通じて世界的に事業を展開し、小包配送、貨物輸送、サプライチェーン管理、エクスプレス物流サービスを提供している。同社はDHLライフサイエンス&医療部門を通じて、医療・医薬品を含む様々な分野で活動している。医薬品物流分野では、規制要件や温度管理要件を満たすサービスを提供。特に常温・冷蔵・冷凍条件を必要とする製品向けに、温度管理型倉庫保管・輸送サービスを展開。GDP(適正流通規範)準拠の施設・流通ルートのネットワークを維持し、医薬品・医療機器・臨床試験用資材の保管・輸送を支援している。

- ユナイテッド・パーセル・サービス・オブ・アメリカ(UPS)は、ジョージア州アトランタに本社を置く世界物流・小包配送企業であり、輸送、流通、貨物、サプライチェーンソリューションにわたりサービスを提供している。同社は米国国内小包、国際小包、サプライチェーンソリューションなど様々なセグメントを通じて事業を展開し、220以上の国と地域で活動している。医薬品物流分野では、UPS医療部門を通じて専門サービスを提供している。

主要医薬品物流企業:

以下は医薬品物流市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Agility

- Air Canada

- CEVA Logistics

- DB Schenker

- Deutsche Post AG

- FedEx

- LifeConEx

- Marken

- United Parcel Service of America, Inc.

- VersaCold Logistics Services

最近の動向

- 2025年5月、SkyCellは温度管理が必要な医薬品輸送の管理改善を目的とした、AI駆動型予測分析と強化されたスマートハードウェアを搭載した医薬品監視ソリューションを発表した。このシステムは温度と位置情報をリアルタイムで継続的に追跡し、完全な可視化タイムラインを提供。使い捨てデータロガーの欠点(通常は配送後にしか情報を提供せず、製品損傷を防ぐには遅すぎる)を解決する。

- 2025年4月、ドイツ郵便AGはDHLサプライチェーン部門を通じ、アジア太平洋地域におけるライフサイエンス・医療インフラ拡充の一環として、シンガポール・ジュロン埠頭に新たな医薬品物流施設を開設した。新ハブは8,200平方メートルに及び、GMP基準に準拠して建設された常温保管区域(15-25℃)と冷蔵室区域(2-8℃)を備える。本施設は温度管理が必要な医薬品製品の取り扱い支援を目的とし、東南アジア全域における医療流通の物流拠点としてのシンガポールの地位強化を図る。

- 2021年2月、アジリティはGCC地域全域の消費者と企業を結ぶ高速道路貨物ネットワークを開始した。新サービスは顧客にフルトラック積載(FTL)とトラック未満積載(LTL)の選択肢を提供する。

- 2020年12月、アジリティはマースク社がアビジャンにおける5,000平方メートルの倉庫プロジェクトを保管・混載解除・流通施設として選定したことを発表しました。これはマースク社の各業界顧客の要件を満たすことを目的としています。

世界の医薬品物流市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの収益成長を予測しています。本調査では、グランドビューリサーチは世界医薬品物流市場レポートを種類別、コンポーネント、地域に基づいてセグメント化しています:

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- コールドチェーン物流

- 非コールドチェーン物流

- 構成要素別見通し(収益、百万米ドル、2021年~2033年)

- 保管

- 倉庫

- 冷蔵コンテナ

- 輸送

- 海上貨物物流

- 航空貨物物流

- 陸上物流

- 保管

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア王国(KSA)

- アラブ首長国連邦(UAE)

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境洞察

第3章 医薬品物流の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 医薬品物流分析ツール

3.3.1.

業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

第4章 医薬品物流市場:種類別推定値とトレンド分析

4.1 セグメントダッシュボード

4.2 医薬品物流市場:種類別動向分析(2024年および2033年、百万米ドル)

4.3 冷蔵物流

4.3.1 冷蔵物流市場収益推定値と予測(2021年~2033年、百万米ドル)

4.4 非コールドチェーン物流

4.4.1. 非コールドチェーン物流市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 医薬品物流市場:構成要素別予測と動向分析

5.1. セグメントダッシュボード

5.2. 医薬品物流市場:構成要素別動向分析、2024年及び2033年(百万米ドル)

5.3. 保管

5.3.1. 保管市場の収益予測と推計、2021年~2033年(百万米ドル)

5.3.2. 倉庫

5.3.2.1. 倉庫市場の収益予測と推計、2021年~2033年(百万米ドル)

5.3.3. 冷蔵コンテナ

5.3.3.1. 冷蔵コンテナ市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4. 輸送

5.4.1. 輸送市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4.2. 海上貨物物流

5.4.2.1. 海上貨物物流市場収益予測(2021年~2033年、百万米ドル)

5.4.3. 航空貨物物流

5.4.3.1. 航空貨物コンテナ市場収益予測(2021年~2033年、百万米ドル)

5.4.4. 陸上物流

5.4.4.1. 陸上物流市場収益予測(2021年~2033年、百万米ドル)

第6章 医薬品物流市場の地域別予測と傾向分析

6.1. 地域別医薬品物流市場シェア(2024年及び2033年、百万米ドル)

6.2. 北米

6.2.1. 北米医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.2.2. 米国

6.2.2.1. 米国医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.2.3. カナダ

6.2.3.1. カナダ医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.2.4. メキシコ

6.2.4.1. メキシコ医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ医薬品物流市場規模予測(2021-2033年、百万米ドル)

6.3.2. イギリス

6.3.2.1. イギリス医薬品物流市場規模予測(2021-2033年、百万米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツ製薬物流市場規模予測(2021-2033年、百万米ドル)

6.3.4. フランス

6.3.4.1. フランス製薬物流市場規模予測(2021-2033年、百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 中国

6.4.2.1. 中国医薬品物流市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.3. インド

6.4.3.1. インド医薬品物流市場規模予測(2021年~2033年)(百万米ドル)

6.4.4. 日本

6.4.4.1. 日本医薬品物流市場規模予測(2021年~2033年)(百万米ドル)

6.4.5. オーストラリア

6.4.5.1. オーストラリア医薬品物流市場規模予測(2021年~2033年)(百万米ドル)

6.4.6. 韓国

6.4.6.1. 韓国医薬品物流市場規模予測(2021年~2033年)(百万米ドル)

6.5. 中南米

6.5.1. 中南米医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジル医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.6. 中東・アフリカ(MEA)

6.6.1. 中東・アフリカ(MEA)医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.6.2. アラブ首長国連邦(UAE)

6.6.2.1. アラブ首長国連邦(UAE)医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.6.3. サウジアラビア王国(KSA)

6.6.3.1. サウジアラビア(KSA)医薬品物流市場規模予測(2021年~2033年、百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 南アフリカ医薬品物流市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 企業分類

7.2. 企業の市場ポジショニング

7.3. 企業ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. アジリティ

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. タイプ別ベンチマーキング

7.4.1.4. 戦略的イニシアチブ

7.4.2. エア・カナダ

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. タイプ別ベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. セバ・ロジスティクス

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. タイプ別ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. DBシェンカー

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. タイプ別ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. ドイツ郵便株式会社

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. タイプ別ベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. フェデックス

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. タイプ別ベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. LifeConEx

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. タイプ別ベンチマーク

7.4.7.4. 戦略的取り組み

7.4.8. マーケン

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. タイプ別ベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. ユナイテッド・パーセル・サービス・オブ・アメリカ社

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. タイプ別ベンチマーキング

7.4.9.4. 戦略的取り組み

7.4.10. バーサコールド・物流サービス

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. タイプ別ベンチマーク

7.4.10.4. 戦略的イニシアチブ

表一覧

表1 地域別世界医薬品物流市場、2021年~2033年(百万米ドル)

表2 種類別世界医薬品物流市場、2021年~2033年 (百万米ドル)

表3 世界の医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表4 北米の医薬品物流市場、国別、2021年~2033年 (百万米ドル)

表5 北米の医薬品物流市場、種類別、2021年~2033年

(百万米ドル)

表6 北米医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表7 米国医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表8 米国医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表9 カナダ医薬品物流市場、種類別、2021年~2033年(百万米ドル)

表10 カナダ医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表11 メキシコ医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表12 メキシコ医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表13 ヨーロッパ医薬品物流市場、国別、2021年~2033年

(百万米ドル)

表14 ヨーロッパ医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表15 ヨーロッパ医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表16 英国医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表17 イギリス医薬品物流市場、構成要素別、2021年~2033年(百万米ドル)

表18 ドイツ医薬品物流市場、種類別、2021年~2033年(百万米ドル)

表19 ドイツ医薬品物流市場、構成要素別、2021年~2033年(百万米ドル)

表20 フランス製薬物流市場、種類別、2021年~2033年(百万米ドル)

表21 フランス製薬物流市場、構成要素別、2021年~2033年(百万米ドル)

表22 アジア太平洋製薬物流市場、国別、2021年~2033年(百万米ドル)

表23 アジア太平洋地域の医薬品物流市場、種類別、2021年~2033年(百万米ドル)

表24 アジア太平洋地域の医薬品物流市場、構成要素別、2021年~2033年(百万米ドル)

表25 中国の医薬品物流市場、種類別、2021年~2033年(百万米ドル)

表26 中国医薬品物流市場、構成要素別、2021年~2033年(百万米ドル)

表27 インド医薬品物流市場、種類別、2021年~2033年(百万米ドル)

表28 インド医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表29 日本医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表30 日本医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表31 韓国医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表32 韓国医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表33 オーストラリア医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表34 オーストラリア医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表35 中南米医薬品物流市場、国別、2021年~2033年 (百万米ドル)

表36 中南米医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表37 中南米医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表38 ブラジル医薬品物流市場、種類別、2021年~2033年(百万米ドル)

表39 ブラジル医薬品物流市場、構成要素別、2021年~2033年(百万米ドル)

表40 MEA(中東・アフリカ)医薬品物流市場、国別、2021年~2033年(百万米ドル)

表 41 中東・アフリカ 医薬品物流市場、種類別、2021年~2033年(百万米ドル)

表 42 中東・アフリカ 医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表43 UAE医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表44 UAE医薬品物流市場、構成要素別、2021年~2033年 (百万米ドル)

表45 サウジアラビア医薬品物流市場、種類別、2021年~2033年 (百万米ドル)

表46 サウジアラビア製薬物流市場、構成要素別、2021年~2033年 (百万米ドル)

表47 南アフリカ製薬物流市場、種類別、2021年~2033年 (百万米ドル)

表48 南アフリカ製薬物流市場、構成要素別、2021年~2033年 (百万米ドル)

図一覧

図1 医薬品物流市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 医薬品物流市場概要

図10 医薬品物流市場セグメント概要

図11 医薬品物流市場競争環境概要

図12 市場調査プロセス

図13 市場推進要因関連性分析(現在および将来の影響)

図14 市場抑制要因関連性分析(現在および将来の影響)

図15 医薬品物流市場:種類別見通し 主要ポイント(百万米ドル)

図16 医薬品物流市場:種類別推移分析、2024年及び2033年(百万米ドル)

図17 コールドチェーン物流市場 収益推定値と予測、2021年~2033年(百万米ドル)

図18 非コールドチェーン物流市場収益推定値と予測、2021年~2033年(百万米ドル)

図19 医薬品物流市場:構成要素別見通し 主要ポイント(百万米ドル)

図20 医薬品物流市場:構成要素別動向分析(百万米ドル)、2024年及び2033年

図21 保管市場収益予測と推計、2021年~2033年(百万米ドル)

図22 倉庫市場収益予測と推計、2021年~2033年 (百万米ドル)

図23 冷蔵コンテナ市場収益予測と推計、2021年~2033年 (百万米ドル)

図24 輸送市場収益予測と推計、2021年~2033年 (百万米ドル)

図25 海上貨物物流市場収益予測と推計、2021年~2033年 (百万米ドル)

図26 航空貨物物流市場収益推計と予測、2021年~2033年(百万米ドル)

図27 陸上物流市場収益推計と予測、2021年~2033年(百万米ドル)

図28 地域別市場:主なポイント

図29 医薬品物流市場:地域別見通し、2024年及び2033年 (百万米ドル)

図30 北米医薬品物流市場の見積もりと予測、2021年~2033年 (百万米ドル)

図31 米国医薬品物流市場の見積もりと予測、2021年~2033年 (百万米ドル)

図32 カナダ医薬品物流市場の見積もりと予測、2021年~2033年 (百万米ドル)

図33 メキシコ医薬品物流市場規模予測(2021-2033年)(百万米ドル)

図34 ヨーロッパ医薬品物流市場規模予測(2021-2033年)(百万米ドル)

図35 英国医薬品物流市場規模予測(2021-2033年、百万米ドル)

図36 ドイツ医薬品物流市場規模予測(2021-2033年、百万米ドル)

図37 フランス医薬品物流市場規模予測(2021-2033年、百万米ドル)

図38 アジア太平洋地域の医薬品物流市場規模予測(2021年~2033年、百万米ドル)

図39 中国の医薬品物流市場規模予測(2021年~2033年、百万米ドル)

図40 インドの医薬品物流市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図41 日本の医薬品物流市場予測と推計、2021年~2033年 (百万米ドル)

図42 韓国の医薬品物流市場予測と推計、2021年~2033年 (百万米ドル)

図43 オーストラリア製薬物流市場の見積もりと予測、2021年~2033年 (百万米ドル)

図44 中南米製薬物流市場の見積もりと予測、2021年~2033年 (百万米ドル)

図45 ブラジル製薬物流市場の見積もりと予測、2021年~2033年 (百万米ドル)

図46 中東・アフリカ地域(MEA)医薬品物流市場規模予測(2021年~2033年)(百万米ドル)

図47 アラブ首長国連邦(UAE)医薬品物流市場規模予測(2021年~2033年)(百万米ドル)

図48 サウジアラビア王国(KSA)医薬品物流市場規模予測(2021年~2033年)(百万米ドル)

図49 南アフリカ製薬物流市場の見積もりと予測、2021年~2033年(百万米ドル)

図50 戦略フレームワーク

図51 企業分類

| ※参考情報 医薬品物流とは、医薬品が製造から患者の手に渡るまでの一連の流通プロセスを指します。医薬品は特に、その特性上、保管や輸送において厳重な管理が求められるため、医薬品物流は非常に重要な役割を果たしています。物流全般と同様に、医薬品物流も多様な要素から成り立っており、それぞれが密接に関わり合っています。 医薬品物流の種類は大きく分けて幾つかのカテゴリに分かれています。まず、保冷物流が挙げられます。多くの医薬品は温度管理が必要であり、冷蔵や冷凍状態での保存や輸送が求められます。次に、常温物流も重要です。これには常温で保管が可能な軟膏、錠剤などが含まれます。また、危険物の取り扱いには特別な注意が必要です。これには毒薬や生物製剤などが該当します。 医薬品物流の用途は広く、主に製薬会社、卸売業者、医療機関、薬局に至るまで多岐にわたります。製薬会社では、製造した医薬品を迅速に市場に供給することが求められます。卸売業者は、医療機関や薬局への安定供給を確保します。医療機関や薬局は、患者に対して医薬品を適切に提供することが求められ、在庫管理や受発注に多くのリソースを注がなければなりません。 医薬品物流においては、さまざまな関連技術が導入されています。トレーサビリティはその一例で、製品の流通過程を追跡できるシステムが重要です。これにより、製品の安全性が確保されます。また、RFID(無線周波数識別)タグの利用も進んでおり、パッケージに取り付けられたタグを用いてリアルタイムでの追跡が可能となっています。これにより、在庫管理がより効率的になります。 さらに、医薬品物流に携わる企業は、サプライチェーン全体を見直し、最適化を図る動きもあるため、データ解析技術も重要です。ビッグデータを活用することにより、需給の予測や在庫の最適化が行えるようになります。AIや機械学習を取り入れることで、効率的かつ効果的な物流を実現することが期待されています。 また、特に新型コロナウイルス感染症の影響で、ワクチンの輸送には高度な医薬品物流が求められるようになりました。特にmRNAワクチンなどは、極めて低温での保存が必要であり、これに対応するためには専用の冷凍物流施設や専用車両が不可欠です。これにより、パンデミック時でも迅速に医薬品を患者に届ける体制が整えられる重要性が増しました。 最後に、医薬品物流における法規制も重要な要素です。各国には医薬品の製造や販売、輸送に関する厳しい法律があります。これにはGxP(Good Practice)やGDP(Good Distribution Practice)などが含まれ、品質や安全性を保証するための手順が規定されています。企業はこれらの規制を遵守しながら、効率的かつ効果的な医薬品物流を実現する必要があります。 このように、医薬品物流は多面的であり、製品の安全性や品質を確保するためのさまざまな取り組みが求められています。医薬品物流の進化は、医療の質を向上させるために不可欠であり、今後もさらなる技術革新や運用方法の改善が期待される分野です。 |