船舶種類別洞察

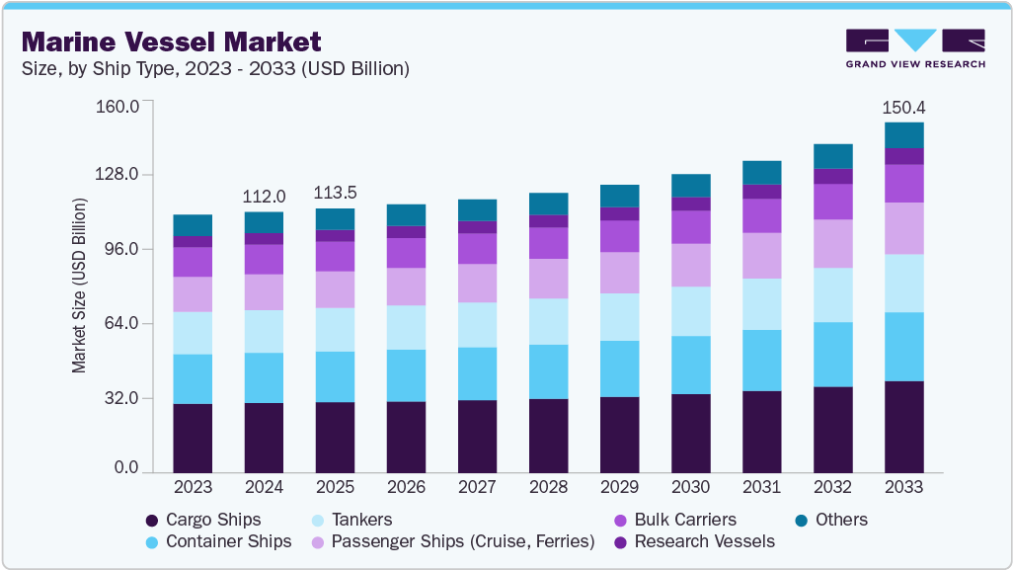

貨物船セグメントは2024年に26.8%と最大のシェアを占めた。

世界貿易の継続的拡大とサプライチェーンのグローバル化が貨物船の成長過程を牽引している。電子商取引と越境貿易の加速に伴い、特に汎用性の高い船舶能力を必要とする一般貨物・バラ積み貨物輸送において、効率的で信頼性の高い貨物輸送需要が大幅に増加している。燃料効率の改善と国際海事機関(IMO)規制対応を目的とした艦隊近代化プログラムも、旧式貨物船から次世代低排出船舶への置換を促進している。

旅客船セグメントは予測期間中、最も高いCAGRで成長過程に入ると見込まれる。世界的な観光業の回復と海上公共交通インフラへの投資増加がセグメント成長を牽引する。クルーズラインは、特にクルーズ観光が新たな層の間で勢いを増しているアジア太平洋地域とヨーロッパにおいて、増加する旅行需要に対応するため船隊を拡大している。政府や都市計画担当者も、特に沿岸部や島嶼地域において、持続可能で渋滞のない都市移動手段の代替としてフェリーシステムへの投資を進めている。

載貨重量トン数別洞察

2024年には15,000 DWT超セグメントが52.1%の最大市場シェアを占めた。世界貿易やエネルギー輸送における高容量船舶の需要増加が同セグメントの成長を牽引している。大型コンテナ船、石油タンカー、ばら積み貨物船がこのカテゴリーに該当し、大洋横断航路において不可欠である。米国、中東・アフリカからアジア・ヨーロッパへの原油・LNGなどのエネルギー輸出の成長過程が、超大型原油タンカー(VLCC)および超大型コンテナ船(ULCV)の需要を牽引している。

5000 DWT~15000 DWTセグメントは予測期間中、最も高いCAGRで成長すると見込まれる。地域・世界両海域で運用可能な柔軟な中型船舶への需要に牽引され、急速に拡大中である。これらの船舶は近海輸送、島間物流、中程度の貨物量を扱う航路に最適であり、新興市場や混雑した貿易回廊において重要性を増している。小規模港湾から主要中継ハブへ貨物を輸送するフィーダー船の需要増加が、この範囲における船隊拡大に寄与している。

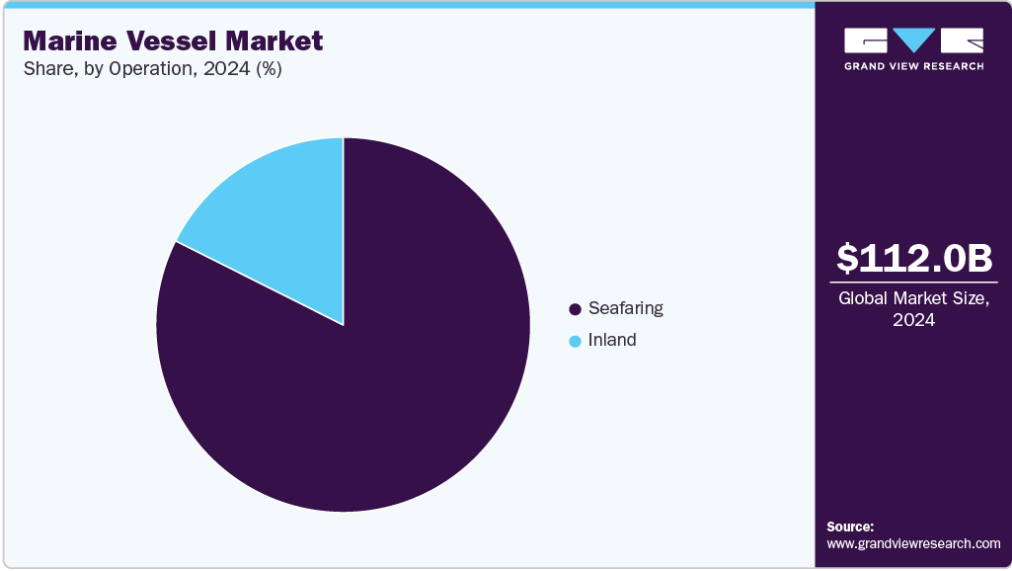

運航洞察

2024年には遠洋航行セグメントが市場を支配した。遠洋船舶の成長は、世界的な海上貿易の拡大、エネルギー輸送量の増加、海軍近代化計画の進展によって牽引されている。国際海運が依然として世界貿易量の80%以上を処理していることから、コンテナ船、タンカー、ばら積み貨物船を含む大型遠洋船舶への需要は堅調に推移している。米国、中東・アフリカからアジア・ヨーロッパへのLNG、原油、原材料の輸出増加が長距離海上輸送を支えている。

内陸部門は予測期間中、3.9%という最も高いCAGRで成長過程に入ると見込まれている。内陸船舶は、政府主導のインフラ開発、低排出輸送手段の普及拡大、地域物流の最適化により成長過程が加速している。内陸水路は、特にバルク商品や短距離貨物輸送において、道路や鉄道に代わる費用対効果が高く持続可能な選択肢としてますます活用されている。アジア(インド、中国)、ヨーロッパ、中南米を中心に、河川港湾の近代化、浚渫、内陸航路回廊への大規模投資が進み、より円滑で効率的な内陸輸送が実現しつつある。

地域別洞察

2024年、北米の海洋船舶市場は大きなシェアを占めた。同地域の市場成長は、海軍近代化と洋上エネルギーインフラへの投資拡大が牽引している。同地域は、堅調な造船業界、先進的な防衛技術、主要OEMおよび防衛請負業者の強力な存在感という利点を有している。

米国海洋船舶市場の動向

米国海軍および沿岸警備隊による大幅な防衛支出と継続的な艦隊更新計画により、2024年に米国海洋船舶市場は支配的な地位を維持した。ハンティントン・インガルズ・インダストリーズやジェネラル・ダイナミクス・ナスコといった主要造船業者の存在が、同国を海軍艦艇製造における世界的リーダーとして位置づけている。

ヨーロッパ海洋船舶市場の動向

ヨーロッパ海洋船舶業界は2024年に収益性の高い地域として認識された。持続可能性、技術革新、海軍防衛拡大への注力がヨーロッパの船舶市場の特色である。フィンカンティエリ、ダメン・シップヤード、ナバル・グループといった世界的に著名な造船会社が本地域に拠点を置き、電気推進システム、スマート船舶、モジュール式船体設計の進歩を牽引している。

英国船舶市場は今後数年間で急速な成長が見込まれる。防衛近代化計画と持続可能な海洋技術への重点強化が同国市場を形成している。英国海軍の艦隊拡張と次世代フリゲート艦・自律型船舶への投資が、先進的な海軍造船需要を支えている。

ドイツの船舶業界は2024年に大きな市場シェアを占めた。同国のエンジニアリングと精密製造における専門知識が、潜水艦、コルベット、調査船を含む技術的に先進的な船舶の開発を支えている。ティッセンクルップ・マリンシステムズなどの企業は、国内外の防衛契約に深く関与している。

アジア太平洋地域の船舶市場動向

アジア太平洋地域の船舶市場は、予測期間中に年平均成長率(CAGR)4.2%で成長すると見込まれています。同地域では、経済成長、防衛近代化、拡大する海洋エネルギー活動により、商用船と軍用船の両方に対する需要が顕著に増加しています。また、地域の各国政府は、グリーン造船技術やスマート船舶統合技術にも多額の投資を行っています。

日本の船舶業界は、長年にわたる造船の伝統と技術的専門性により、今後数年間で急速な成長が見込まれる。国内の造船所は、LNG運搬船、先進貨物船、自律航行船など高付加価値船舶の建造に注力している。

中国の船舶市場は2024年に大きな市場シェアを占めた。

同国は海軍艦艇の急速な拡充を進める一方、ばら積み貨物船、タンカー、コンテナ船などの商船輸出でも主導的立場にある。中国船舶工業集団(CSSC)や中国船舶工業集団(CSIC)などの国有企業は、グリーン推進システム、スマートシッピング、自律船舶技術への投資を拡大している。中国の戦略的海事政策と一帯一路構想は、地域および世界規模での造船業成長を牽引し続けている。

主要船舶メーカーの洞察

船舶市場における主要企業には、HD現代重工業株式会社、韓華オーシャン株式会社、三星重工業株式会社、フィンカンティエリS.p.A.などが含まれる。各社は業界での競争優位性を獲得するため顧客基盤の拡大に注力している。そのため主要プレイヤーは、合併・買収や他主要企業との提携など、複数の戦略的取り組みを推進している。

- HD現代重工業株式会社(HHI)は造船会社であり、重機メーカーでもある。同社は造船、海洋・エンジニアリング、産業プラント・エンジニアリング、エンジン・機械の4つのコア部門を運営し、現代電気エネルギーシステム、現代建設機械、現代ロボティクスなど複数の子会社を統括している。コンテナ船、タンカー、ばら積み貨物船、海軍艦艇、LNG運搬船、海洋プラットフォームなど幅広い船舶を建造し、アメリカ大陸、ヨーロッパ、アジア、中東・アフリカなど世界中の顧客にサービスを提供している。

- 韓華オーシャン株式会社(旧・大宇造船海洋(DSME))は、韓国・巨済(コジェ)の沃浦(オクポ)港近くに本社を置く造船・海洋企業である。液化天然ガス運搬船(LNGC)、超大型原油タンカー(VLCC)、コンテナ船などの商船、オフショアプラットフォーム、ドリルシップ、潜水艦や駆逐艦などの特殊船舶を含む幅広い船舶を専門としています。また、水中航続距離と運用能力を向上させる空気独立推進(AIP)システムとリチウムイオン電池を搭載した砕氷研究船や潜水艦も提供しています。

主要船舶企業:

以下は船舶市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- HD Hyundai Heavy Industries Co., Ltd.

- Hanwha Ocean co., Ltd.

- Samsung Heavy Industries Co., Ltd

- FINCANTIERI S.p.A.

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- Oshima Shipbuilding co., Ltd.

- General Dynamics NASSCO

- Rolls-Royce plc

- Kongsberg Maritime

- Damen Shipyards Group

最近の動向

2025年7月、インド最大の国営造船会社であるコーチン造船所(CSL)は、韓国HD現代の造船部門であるHD韓国造船海洋(HD KSOE)と戦略的覚書(MoU)を締結した。この提携は、インドの造船能力強化と世界海事業界における存在感拡大を目的としている。この提携は「海事アムリット・カール・ビジョン2047」や「海事インド・ビジョン2030」といった国家戦略に沿ったもので、インド海事セクターの成長過程・革新・自立促進に焦点を当てている。主な協力分野は、国内外における造船機会の共同開拓、韓国先進造船技術の移転、生産性向上、労働力スキル開発などである。

2025年6月、米国防衛企業ユーリカ・ネイバル・クラフトは、オーストラリアの海洋技術企業グリーンルーム・ロボティクスと提携し、次世代自律型海軍艦艇の開発に着手した。この協業により、完全自律運航を目的に設計された全長36メートルの多目的表面効果船(SES)「AIRCAT Bengal」が就航した。

- この提携は、従来品船舶よりも高速で、コスト効率が高く、建造が容易な艦艇を提供することで、海軍分野の変革を目指すものである。

世界の船舶市場セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。グランドビューリサーチは、船舶タイプ、載貨重量トン数、運用形態、地域に基づいて世界の船舶市場レポートをセグメント化しました。

- 船舶タイプ別見通し(収益、10億米ドル、2021年~2033年)

- 貨物船

- コンテナ船

- タンカー

- 旅客船

- ばら積み貨物船

- 調査船

- その他

- 載貨重量トン数別見通し(収益、10億米ドル、2021年~2033年)

-

- 内陸

- 外航

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- 北米

100 DWT~500 DWT500 DWT~5000 DWT5000 DWT~15000 DWT15000 DWT超運航別展望(収益、10億米ドル、2021年~2033年)

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報調達

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と仮定

1.6 市場形成と検証

1.7 国別セグメントシェア算出

1.8 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境洞察

第3章 海洋船舶市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 海洋船舶市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 海上船舶市場:船舶タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 海上船舶市場:船種別動向分析、2024年及び2033年(10億米ドル)

4.3. 貨物船

4.3.1. 貨物船市場収益推定値と予測、2021年~2033年(10億米ドル)

4.4. コンテナ船

4.4.1. コンテナ船市場収益推定値と予測、2021年~2033年(10億米ドル)

4.5. タンカー

4.5.1. タンカー市場収益推定値と予測、2021年~2033年(10億米ドル)

4.6. 旅客船

4.6.1. 旅客船市場収益予測と見通し、2021年~2033年(10億米ドル)

4.7. ばら積み貨物船

4.7.1. ばら積み貨物船市場収益予測と見通し、2021年~2033年(10億米ドル)

4.8. 調査船

4.8.1. 調査船市場収益予測(2021年~2033年、10億米ドル)

4.9. その他

4.9.1. その他市場収益予測(2021年~2033年、10億米ドル)

第5章 海洋船舶市場:載貨重量トン数予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 海洋船舶市場:載貨重量トン数推移分析、2024年及び2033年(10億米ドル)

5.3. 100 DWT~500 DWT

5.3.1. 100 DWT~500 DWT市場収益予測(2021年~2033年) (10億米ドル)

5.4. 500 DWT~5000 DWT

5.4.1. 500 DWT~5000 DWT 市場収益予測と見通し、2021年~2033年(10億米ドル)

5.5. 5000 DWT~15000 DWT

5.5.1. 5000 DWT~15000 DWT 市場の収益推定値と予測、2021年~2033年(10億米ドル)

5.6. 15000 DWT超

5.6.1. 15000 DWT超 市場収益予測と推計、2021-2033年(10億米ドル)

第6章 海上船舶市場:運用予測と動向分析

6.1. セグメントダッシュボード

6.2. 海上船舶市場:運用動向分析、2024年及び2033年 (10億米ドル)

6.3. 内陸

6.3.1. 内陸市場収益推定値と予測、2021年~2033年 (10億米ドル)

6.4. 海上航行

6.4.1. 海上航行市場収益推定値と予測、2021年~2033年 (10億米ドル)

第7章 船舶市場:地域別推定値とトレンド分析

7.1. 船舶市場シェア(地域別)、2024年および2033年(10億米ドル)

7.2. 北米

7.2.1. 北米船舶市場推定値と予測、2021年~2033年(10億米ドル)

7.2.2. 米国

7.2.2.1. 米国船舶市場予測と推計、2021年~2033年(10億米ドル)

7.2.3. カナダ

7.2.3.1. カナダ船舶市場予測と推計、2021年~2033年(10億米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ船舶市場規模予測(2021年~2033年、10億米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ船舶市場規模予測(2021年~2033年、10億米ドル)

7.3.2. 英国

7.3.2.1. 英国船舶市場規模予測(2021年~2033年、10億米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ船舶市場規模予測(2021年~2033年 (10億米ドル)

7.3.4. フランス

7.3.4.1. フランス船舶市場規模予測(2021年~2033年)(10億米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域船舶市場規模予測(2021年~2033年)(10億米ドル)

7.4.2. 中国

7.4.2.1. 中国の船舶市場予測と推定、2021年~2033年(10億米ドル)

7.4.3. 日本

7.4.3.1. 日本の船舶市場予測と推定、2021年~2033年(10億米ドル)

7.4.4. インド

7.4.4.1. インド船舶市場規模予測(2021年~2033年、10億米ドル)

7.4.5. 韓国

7.4.5.1. 韓国船舶市場規模予測(2021年~2033年、10億米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアの船舶市場規模予測(2021年~2033年、10億米ドル)

7.5. 中南米

7.5.1. 中南米の船舶市場規模予測(2021年~2033年、10億米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル船舶市場規模予測(2021-2033年、10億米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ船舶市場規模予測(2021-2033年、10億米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビアの船舶市場規模予測(2021年~2033年、10億米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦の船舶市場規模予測(2021年~2033年、10億米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ海洋船舶市場の見積もりと予測、2021年~2033年(10億米ドル)

第8章 競争環境

8.1. 企業の分類

8.2. 企業の市場ポジショニング

8.3. 企業のヒートマップ分析

8.4. 企業プロファイル/リスト

8.4.1. HD Hyundai Heavy Industries Co., Ltd.

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. Hanwha Ocean co., Ltd.

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. サムスン重工業株式会社

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. フィンカンティエリ社

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. 三菱重工業株式会社

8.4.5.1. 参加者の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. 大島造船所株式会社

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. ジェネラル・ダイナミクス・ナスコ

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. ロールスロイス社

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的イニシアチブ

8.4.9. コンスバーグ・マリタイム

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的イニシアチブ

8.4.10. ダメン・シップヤード・グループ

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 世界の船舶市場規模の推定値と予測 2021年~2033年 (10億米ドル)

表2 地域別世界船舶市場規模 2021年~2033年 (10億米ドル)

表3 船種別世界船舶市場規模 2021年~2033年 (10億米ドル)

表4 載貨重量トン別世界船舶市場規模 2021年~2033年 (10億米ドル)

表5 運航別世界船舶市場規模 2021-2033年 (10億米ドル)

表6 地域別貨物船市場規模 2021-2033年 (10億米ドル)

表7 地域別コンテナ船市場規模 2021-2033年 (10億米ドル)

表8 タンカー市場、地域別 2021-2033年(10億米ドル)

表9 旅客船市場、地域別 2021-2033年(10億米ドル)

表10 ばら積み貨物船市場、地域別 2021-2033年(10億米ドル)

表11 調査船市場、地域別 2021-2033年(10億米ドル)

表12 その他市場、地域別 2021-2033年(10億米ドル)

表13 100 DWT~500 DWT市場、地域別 2021-2033年(10億米ドル)

表14 500 DWT~5000 DWT市場、地域別 2021年~2033年(10億米ドル)

表15 5000 DWT~15000 DWT市場、地域別 2021年~2033年(10億米ドル)

表16 15000 DWT超市場、地域別 2021-2033年(10億米ドル)

表17 内陸市場、地域別 2021-2033年(10億米ドル)

表18 海上航行市場、地域別 2021-2033年(10億米ドル)

表19 北米船舶市場、船種別 2021-2033年(10億米ドル)

表20 北米船舶市場、載貨重量トン数別 2021-2033年(10億米ドル)

表21 北米船舶市場、運用別 2021-2033年(10億米ドル)

表22 米国船舶市場、種類別 2021年~2033年(10億米ドル)

表23 米国船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表24 米国船舶市場(運用別)2021-2033年(10億米ドル)

表25 カナダ船舶市場(船種別)2021-2033年(10億米ドル)

表26 カナダ船舶市場(載貨重量トン数別)2021-2033年(10億米ドル)

表27 カナダ船舶市場、運用別 2021年~2033年(10億米ドル)

表28 メキシコ船舶市場、船種別 2021年~2033年(10億米ドル)

表29 メキシコ船舶市場、載貨重量トン別 2021年~2033年(10億米ドル)

表30 メキシコ船舶市場、運用別 2021年~2033年(10億米ドル)

表31 ヨーロッパ船舶市場、船種別 2021年~2033年(10億米ドル)

表32 ヨーロッパ船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表33 ヨーロッパ船舶市場、運用別 2021年~2033年(10億米ドル)

表34 英国船舶市場、船種別 2021年~2033年(10億米ドル)

表35 英国船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表36 英国船舶市場、運用別 2021-2033年(10億米ドル)

表37 ドイツ船舶市場、船種別 2021-2033年(10億米ドル)

表38 ドイツ船舶市場、載貨重量トン数別 2021-2033年(10億米ドル)

表39 ドイツ船舶市場、運用別 2021年~2033年(10億米ドル)

表40 フランス船舶市場、船種別 2021年~2033年(10億米ドル)

表41 フランス船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表42 フランス船舶市場、運用別 2021年~2033年(10億米ドル)

表43 アジア太平洋船舶市場、船種別 2021年~2033年(10億米ドル)

表44 アジア太平洋船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表45 アジア太平洋地域の船舶市場、運用別 2021年~2033年(10億米ドル)

表46 中国の船舶市場、船種別 2021年~2033年(10億米ドル)

表47 中国の船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表48 中国船舶市場、運用別 2021年~2033年(10億米ドル)

表49 インド船舶市場、船種別 2021年~2033年(10億米ドル)

表50 インド船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表51 インド船舶市場、運航別 2021年~2033年(10億米ドル)

表52 日本船舶市場、船種別 2021年~2033年(10億米ドル)

表53 日本船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表54 日本の船舶市場、運用別 2021年~2033年(10億米ドル)

表55 オーストラリアの船舶市場、船種別 2021年~2033年(10億米ドル)

表56 オーストラリアの船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表57 オーストラリア船舶市場、運用別 2021年~2033年(10億米ドル)

表58 韓国船舶市場、船種別 2021年~2033年(10億米ドル)

表59 韓国船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表60 韓国の船舶市場、運用別 2021年~2033年(10億米ドル)

表61 中南米の船舶市場、船種別 2021年~2033年(10億米ドル)

表62 中南米の船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表63 中南米船舶市場、運用別 2021年~2033年(10億米ドル)

表64 ブラジル船舶市場、船種別 2021年~2033年(10億米ドル)

表65 ブラジル船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表66 ブラジル船舶市場、運用別 2021年~2033年(10億米ドル)

表67 中東・アフリカ船舶市場、船種別 2021年~2033年(10億米ドル)

表68 中東・アフリカ船舶市場、載貨重量トン別 2021年~2033年(10億米ドル)

表69 中東・アフリカ海域船舶市場、運用別 2021年~2033年(10億米ドル)

表70 サウジアラビア海域船舶市場、船舶タイプ別 2021年~2033年(10億米ドル)

表71 サウジアラビア海域船舶市場、載貨重量トン数別 2021年~2033年(10億米ドル)

表72 サウジアラビア(KSA)船舶市場、運用別 2021-2033年(10億米ドル)

表73 アラブ首長国連邦(UAE)船舶市場、船種別 2021-2033年(10億米ドル)

表74 アラブ首長国連邦(UAE)船舶市場、載貨重量トン数別 2021-2033年(10億米ドル)

表75 アラブ首長国連邦(UAE)船舶市場、運用別 2021年~2033年(10億米ドル)

表76 南アフリカ船舶市場、船種別 2021年~2033年(10億米ドル)

表77 南アフリカ船舶市場、載貨重量トン別 2021年~2033年(10億米ドル)

表78 南アフリカ海運船舶市場、運航別 2021年~2033年(10億米ドル)

図表一覧

図1 海運船舶市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 海上船舶市場概況

図10 海上船舶市場セグメント概況

図11 海上船舶市場競争環境概況

図12 市場調査プロセス

図13 市場推進要因関連性分析(現在及び将来の影響)

図14 市場抑制要因関連性分析(現在及び将来の影響)

図15 海洋船舶市場:船種別見通し 主要ポイント(10億米ドル)

図16 海洋船舶市場:船種別推移分析 2024年&2033年(10億米ドル)

図17 貨物船市場収益推計と予測、2021年~2033年(10億米ドル)

図18 コンテナ船市場収益推定値と予測、2021-2033年(10億米ドル)

図19 タンカー市場収益推定値と予測、2021-2033年(10億米ドル)

図20 旅客船市場収益推定値と予測、2021-2033年(10億米ドル)

図21 ばら積み貨物船市場収益予測(2021年~2033年、10億米ドル)

図22 調査船市場収益予測(2021年~2033年、10億米ドル)

図23 その他船舶市場収益推計と予測、2021年~2033年(10億米ドル)

図24 海洋船舶市場:載貨重量トン数見通し 主要ポイント(10億米ドル)

図25 海洋船舶市場:載貨重量トン数推移分析 2024年及び2033年(10億米ドル)

図26 100 DWT~500 DWT市場収益予測(2021-2033年、10億米ドル)

図27 500 DWT~5000 DWT市場収益予測(2021-2033年、10億米ドル)

図28 5000 DWT~15000 DWT市場収益推計値と予測、2021~2033年(10億米ドル)

図29 15000 DWT超市場収益推計値と予測、2021~2033年(10億米ドル)

図30 海上船舶市場:運用見通し 主要ポイント(10億米ドル)

図31 海上船舶市場:運用動向分析 2024年及び2033年(10億米ドル)

図32 内陸市場収益予測と見通し、2021年~2033年(10億米ドル)

図33 海上航行市場収益予測(2021-2033年、10億米ドル)

図34 地域別市場:主要ポイント

図35 海上船舶市場:地域別見通し(2024年及び2033年、10億米ドル)

図36 北米船舶市場:2021-2033年の推定値と予測(10億米ドル)

図37 米国船舶市場:2021-2033年の推定値と予測(10億米ドル)

図38 カナダ船舶市場:2021-2033年の推定値と予測(10億米ドル)

図39 メキシコ船舶市場予測(2021-2033年、10億米ドル)

図40 ヨーロッパ船舶市場予測(2021-2033年、10億米ドル)

図41 英国船舶市場予測(2021-2033年、10億米ドル)

図42 ドイツの船舶市場規模予測(2021年~2033年、10億米ドル)

図43 フランスの船舶市場規模予測(2021年~2033年、10億米ドル)

図44 アジア太平洋地域の船舶市場規模予測(2021年~2033年、10億米ドル)

図45 日本の船舶市場規模予測(2021年~2033年、10億米ドル)

図46 中国の船舶市場規模予測(2021年~2033年、10億米ドル)

図47 インドの船舶市場規模予測(2021年~2033年、10億米ドル)

図48 オーストラリア船舶市場規模予測(2021-2033年、10億米ドル)

図49 韓国船舶市場規模予測(2021-2033年、10億米ドル)

図50 中南米船舶市場規模予測(2021-2033年、10億米ドル)

図51 ブラジル船舶市場の見積もりと予測、2021年~2033年(10億米ドル)

図52 中東・アフリカ(MEA)船舶市場の見積もりと予測、2021年~2033年(10億米ドル)

図53 サウジアラビア船舶市場の見積もりと予測、2021年~2033年(10億米ドル)

図54 アラブ首長国連邦(UAE)船舶市場の見積もりと予測、2021年~2033年(10億米ドル)

図55 南アフリカ船舶市場の見積もりと予測、2021年~2033年(10億米ドル)

図56 戦略フレームワーク

図57 企業分類

| ※参考情報 船舶とは、水上での移動を目的とした様々な種類のものを指します。主に商業用、軍事用、及びレクリエーション用に利用される船舶は、多様性に富んでおり、具体的な用途に応じて設計されています。これらの特性により、船舶は非常に重要な輸送手段であり、世界中の貿易や旅行に欠かせない存在です。 船舶の種類には多くの分類方法がありますが、一般的には商業船、軍艦、レジャー船、研究船、支援船、特殊船などに分けることができます。商業船の中には、商品や貨物を輸送するための貨物船や、乗客を運ぶための旅客船、または特定の機能を持つタンカーがあります。軍艦は、防衛や戦闘を目的とした船舶で、航空母艦や駆逐艦、潜水艦などの種類があります。レジャー船には、ヨットやクルーザー、フィッシングボートなどが含まれ、個人の楽しみや趣味として利用されます。研究船は、海洋や生態系の調査や研究を行うために特別に設計されています。支援船は、その他の船舶をサポートする役割を持ち、例えば、タグボートや曳船がこのカテゴリに入ります。また、特殊船としては、氷破り船やケーブル敷設船など、特定の機能を有するものが存在します。 船舶の用途は多岐にわたります。最も一般的な用途は、商業輸送です。船舶を利用することで、大量かつ効率的に貨物を海上輸送することが可能です。このため、国際貿易において船舶は不可欠な存在です。また、旅客船は人々の移動手段として重要な役割を果たしています。観光業においても、クルーズ船は広く利用され、レクリエーションを提供しています。さらに、研究船は海洋や気候変動に関する重要なデータを収集し、科学的理解を深めるために不可欠な役割を果たします。 関連技術としては、船舶の設計、構造材料、 propulsion systems(推進システム)、安全技術、航海技術、通信技術、環境技術などが挙げられます。船舶の設計には、流体力学や構造力学、材料工学などの知識が必要です。これにより、船舶は水中での運動効率を高めたり、耐久性を向上させたりします。 推進システムに関しては、主にディーゼルエンジンや蒸気タービンが使用されますが、最近では環境への負荷を軽減するために、電気推進やハイブリッドシステムの導入も進んでいます。航海技術においては、GPSや自動操縦システム、電子海図などが普及し、船舶の運航の安全性や効率を向上させています。通信技術も重要で、無線通信や衛星通信によって、海上での情報交換がスムーズに行えるようになっています。 最近の船舶技術の進展としては、自律航行船の開発が注目されています。これは、自動操縦技術やAIを活用して航行することを目指すもので、将来的には人手を介さずに運行することを可能にするかもしれません。 環境技術に関しては、船舶からの排出ガスを削減するための技術が進化しており、低硫黄燃料の使用や、排出ガス処理装置の導入が行われています。また、バイオ燃料や水素燃料を利用した船舶も研究が進んでいます。これにより、持続可能な海洋輸送が実現されることが期待されています。 このように、船舶は様々な種類や用途があり、多岐にわたる技術が応用されています。その発展は、経済や国際貿易、環境保護においても重要な役割を持ち、今後の海洋産業にとってますますその重要性が増していくと考えられます。 |