種類別洞察

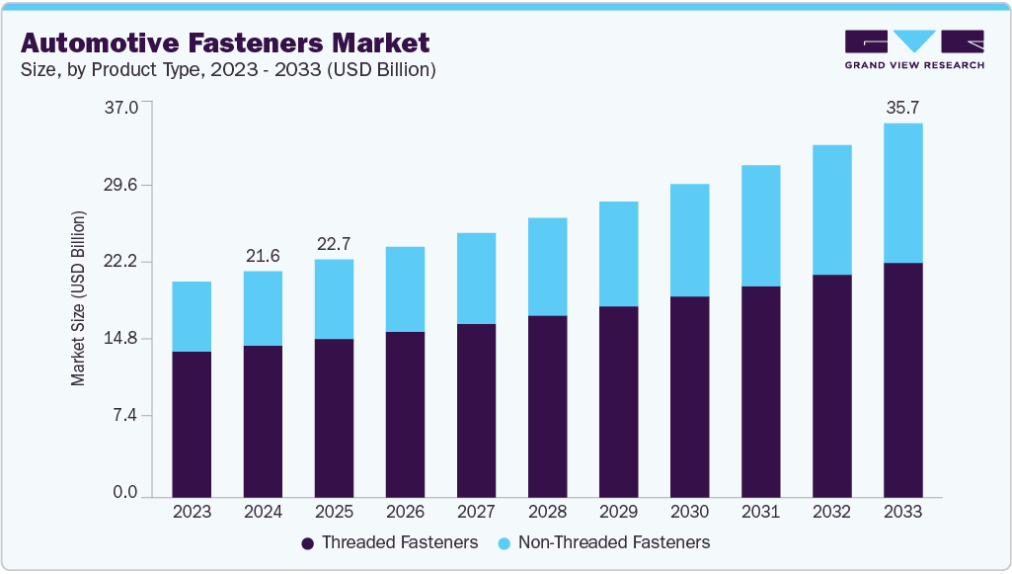

ねじ式締結部品セグメントは2024年に67.1%の最大シェアを占めました。ボルト、ねじ、スタッドなどのねじ式締結部品は、高い機械的応力に耐え、保守性を可能にする特性から、シャーシ、パワートレイン、内装部品、およびバッテリー筐体で広く使用されています。自動車組立での普及、高い耐荷重性、金属・プラスチック基材との互換性、分解・保守の容易さといった要因が同セグメントの成長過程を支えている。

非ねじ締結部品セグメントは、軽量材料の使用増加、組立時間短縮の需要高まり、耐振動性の向上、EV内装や小型電子アセンブリにおける美的統合性の強化を背景に、2025年から2033年にかけて最も高いCAGRで成長すると予測される。リベット、プッシュフィットリテーナー、圧縮リミッター、プラスチッククリップなどの非ねじ式ファスナーは、従来品のトルクベースファスナーが応力破断、材料疲労、経時的な緩みを引き起こす可能性のあるプラスチックおよび複合構造において、ますます好まれるようになっている。これらのファスナーは、自動化対応性、コスト効率、システム全体の重量削減の観点からも大きな利点を提供する。例えば、アジアの複数のティア1サプライヤーは、高電圧EVコネクタハウジングに非ねじ式スナップフィットファスナーを採用し、組み立て時間の短縮、電磁妨害(EMI)シールドの改善、スペース制約環境における部品配置の最適化を実現している。

材料別洞察

金属セグメントは、優れた強度重量比、高い耐荷重能力、耐熱性、および車両構造部品との広範な互換性により、2024年の自動車用ファスナー業界で最大のシェアを占めました。金属ファスナー、特に鋼鉄およびステンレス鋼製のものは、サスペンションシステム、エンジンマウント、ブレーキアセンブリなど、高い構造的完全性が求められる領域において依然として不可欠です。内燃機関(ICE)車両の生産増加、シャーシおよびパワートレインアセンブリにおける高トルク用途の需要、世界OEM全体での確立されたサプライチェーンといった要因が、このセグメントの成長を促進している。

プラスチック/複合材セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。これは、電気自動車における軽量材料の採用増加、電子モジュールの統合拡大、内装およびボンネット下用途における耐食性・非導電性の締結ソリューションの必要性によって支えられています。これらの締結部品は、軽量化、設計の柔軟性、コスト効率、絶縁特性といった主要な利点を提供し、インフォテインメントシステム、ワイヤーハーネス、センサー、バッテリー部品の固定に理想的です。EVメーカーがエネルギー効率の向上と車両重量の削減を推進する中、特に大量生産シナリオにおいて、先進的なプラスチックおよび複合材締結部品の需要は着実に増加すると予想されます。

用途別洞察

パワートレイン&シャシーセグメントは、内燃機関(ICE)車両の生産増加、トランスミッションおよびサスペンションシステムにおける高トルク・高振動要件、ならびにエンジンマウント、駆動系部品、アンダーボディ構造へのねじ込み式金属ファスナーの普及により、2024年に最大のシェアを占めました。さらに、乗用車および商用車における性能と耐久性への需要の高まりは、これらの重要な車両領域において機械的に堅牢な締結システムが重要であることを引き続き裏付けています。

電気・流体コネクターセグメントは、車両の急速な電動化、電子制御ユニット(ECU)の使用増加、EVにおける高電圧電気アーキテクチャの拡大に支えられ、2025年から2033年にかけて顕著なCAGRを記録すると予想されます。この分野で使用されるファスナーは、特にセンサーハウジング、バッテリーパック、パワーエレクトロニクス、熱管理システムにおいて、耐振動性、EMIシールド、流体密閉性を提供するように設計されている。OEMがより多くのセンサー、ADASコンポーネント、ワイヤーハーネスをコンパクトモジュールに統合するにつれ、用途特化型の非ねじ込みファスナーおよびシールソリューションの需要が大幅に増加している。

種類別洞察

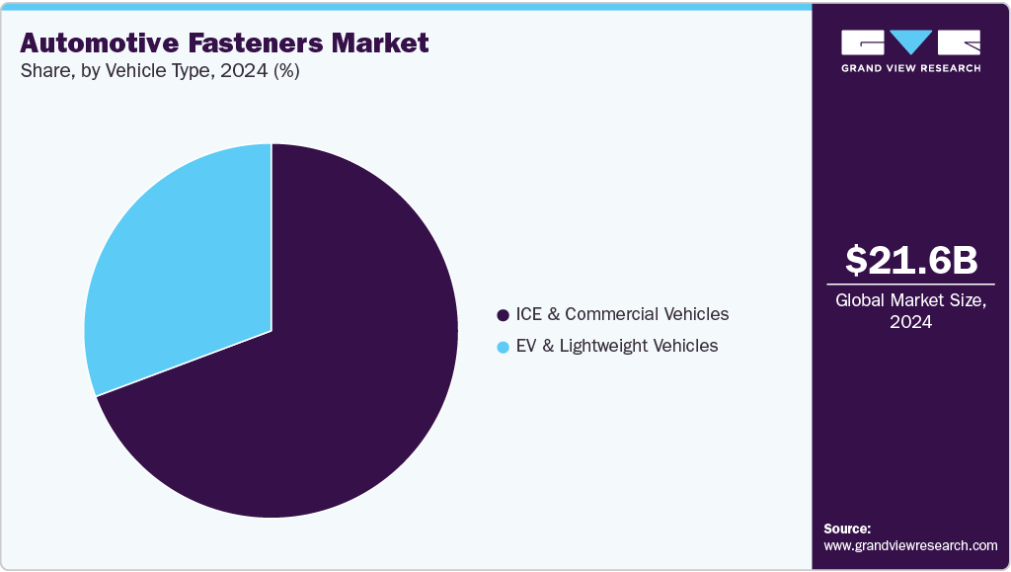

2024年、自動車用ファスナー市場で最大のシェアを占めたのは内燃機関車(ICE)および商用車セグメントであった。これは内燃機関車の生産増加、貨物輸送・ユーティリティ用途における堅調な需要、長距離物流・産業分野におけるディーゼル車フリートの継続的な優位性によるものである。これらの車両では通常、エンジン、トランスミッション、排気系アセンブリ、重厚なシャーシ部品を支えるために、耐久性に優れた高トルクファスナーが必要とされる。CEIC Dataによれば、2022年の米国登録車両数は約2億8300万台、乗用車販売台数は2022年12月の286万台から2023年12月には310万台に増加した。この登録台数と月間販売台数の成長過程は、ICE駆動プラットフォームの持続的な勢いを裏付けている。

EVおよび軽量車両セグメントは、電動パワートレインの普及拡大、航続距離延長のための車両軽量化への注力強化、アルミニウムや複合材構造に対応した先進締結部品への需要増加により、2025年から2033年にかけて顕著なCAGR(年平均成長率)を記録すると予測される。EV設計の進化に伴い、モジュラー式バッテリーパック、高電圧アセンブリ、軽量ボディパネルを支える用途特化型ファスナーの需要が加速している。この動向を支え、複数のOEMおよびティア1サプライヤーが、重量とカーボンフットプリント削減のため、EVプラットフォーム向けに設計された持続可能で高精度なファスナーの調達を積極的に進めている。例えば2022年3月、ブルテン社は欧州の新規電気自動車プログラム向けファスナー供給に関するフルサービスプロバイダー(FSP)契約を締結。2023年第4四半期より納入を開始し、年間700万米ドル規模に拡大予定で、低炭素・持続可能なソリューションに重点を置く。

地域別洞察

アジア太平洋地域の自動車用ファスナー市場は、2024年に世界シェアの38.6%を占めた。中国やインドなどにおける自動車生産の増加、EV製造エコシステムの拡大、PLIスキームやFDI流入などの政府支援政策、自動車部品サプライチェーンの急速な現地化がこれを牽引している。同地域は、低製造コスト、熟練労働力の確保、内燃機関車(ICE)と電気自動車(EV)の両方の輸出拡大という恩恵を継続的に受けている。

特にEVプラットフォームでは、バッテリーパック、e-アクスル、パワーエレクトロニクス向けに軽量・高強度・耐食性を備えた特殊ファスナーの需要が急増している。例えば2024年4月、スターリング・ツールズ社は韓国のヨンイン・エレクトロニクスとインドにおけるEV・電子部品の共同開発に向けた覚書(MoU)を締結した。この提携は5年間で約3,000万米ドル(250億ルピー)の収益創出が見込まれており、スターリングがEVサプライチェーンの現地化を戦略的に推進していることを反映している。こうした動きは、アジア太平洋地域におけるEVおよび部品製造の勢いを活用するため、地域プレイヤーが国境を越えた協力を強化し、世界市場における同地域の主導的立場をさらに固めようとしていることを示している。

2024年、中国自動車用ファスナー市場は大きな収益シェアを占めた。同市場は、電気自動車(EV)生産における中国の優位性、国内自動車研究開発への大規模投資、堅調なアフターマーケット需要、新エネルギー車(NEV)向け政府補助金に牽引され、急速な成長過程にある。中国は世界EV生産量をリードし続けており、バッテリーモジュール、熱管理、高電圧アセンブリ向けに高性能ファスナーを必要としている。

また、BYD、NIO、XPengなどの主要EVメーカーの存在が、規模・スピード・コスト効率を満たす先進的締結ソリューションの現地調達を加速させている。OEMが軽量構造とモジュラープラットフォームへ移行するにつれ、金属製および複合材対応ファスナーの需要増加が見込まれる。

日本の自動車用ファスナー市場は2024年に大きなシェアを占めた。日本市場は、自動車技術の着実な革新、ハイブリッド車の堅調な輸出量、精密部品製造への深いこだわりによって影響を受けている。トヨタやホンダを含む主要OEMは、構造用および電気用用途の両方で軽量、耐振動、耐食性を備えたファスナーに依存するハイブリッド車および低燃費車プラットフォームを継続的に進化させている。また、日本の確立されたティア1サプライチェーンネットワークは、特にコンパクトなエンジンベイや先進運転支援システム(ADAS)モジュールに使用されるファスナーにおいて、製品品質、小型化、先進材料との互換性を重視している。車両あたりの電子機器の統合が進むことで、パワートレインやインフォテインメントサブシステム全体で精密ファスナーの需要がさらに支えられている。

ヨーロッパの自動車用ファスナー市場の動向

ヨーロッパの自動車用ファスナー業界は2024年に収益性の高い地域と位置付けられた。市場はEV生産の増加、厳格な持続可能性規制、軽量材料の採用拡大、先進製造インフラへの投資増加に牽引され、大きな変革を経験している。EUが運輸部門のネットゼロ排出目標を掲げ、2035年以降の内燃機関(ICE)車販売禁止を決定したことで、OEMおよびティア1サプライヤーは低排出ファスナーソリューションの現地化を加速させている。さらに、電気自動車および自動運転車プラットフォームへの移行により、軽量化・耐食性・多材料対応性を備えた締結部品の需要が増加している。

需要拡大に対応し輸入依存度を低減するため、メーカー各社は欧州全域で近代化・自動化された工場を整備し、地域生産能力の拡充を進めている。例えば2024年12月、上海電気はスペイン・タラゴナにネッドシュロイフの第二自動車用締結部品工場の建設に着手した。この新工場は、ヨーロッパ全域での生産能力拡大と業務効率化を図る3か年行動計画の一環である。

また、同地域の環境規制とOEMの脱炭素化目標が、ファスナー製造における低環境負荷材料調達とプロセス革新のパートナーシップを推進している。例えば2022年9月、ブルテンはポラスターと提携し、2030年までに気候中立な電気自動車を開発する「ポラスター0プロジェクト」を推進した。バルテンは、低環境負荷素材と再生可能エネルギーを用いて製造された持続可能なファスナーを供給し、排出ゼロの自動車サプライチェーン構築に貢献する。

ドイツの自動車用ファスナー市場は予測期間中に成長が見込まれる。フォルクスワーゲン、BMW、メルセデス・ベンツといった老舗自動車メーカーが電動化移行を主導するヨーロッパの自動車製造拠点としてのドイツの地位は、特殊用途向けファスナーの需要拡大を加速させている。ドイツ市場は、電気自動車(EV)の普及拡大、先進運転支援システム(ADAS)の統合増加、強力なOEMの存在感、軽量複合材料アセンブリの増加によって形成されている。

英国自動車用ファスナー市場は、EV生産投資の拡大、サプライヤーへのコンプライアンス要求強化、ブレグジット後の国内調達重視傾向によって形成されている。OEMは物流混乱の軽減とサプライチェーン全体のトレーサビリティ向上を目的に、ニアショアリングと垂直統合型供給モデルをより重視している。例えば2024年5月、オートファスナーズ社はウォリックシャー州サカムパークに15,000平方フィートの施設を賃借し、英国での事業基盤を拡大した。この拠点はボルボ、ダイムラー、ステランティス、フォードなど主要OEM向けファスナーの倉庫保管、組立、検査業務を支える。

北米の自動車用ファスナー市場の動向

北米の自動車用ファスナー業界は2024年、収益性の高い地域として特定された。北米市場は、自動車製造の回復、部品サプライチェーンのリショアリング、電気自動車および商用車プラットフォーム向け国産高強度ファスナーの需要拡大によって牽引されている。さらにOEM各社は、継続する世界サプライチェーンの不確実性の中で俊敏性を確保しリードタイムを短縮するため、サプライヤーの地理的近接性を優先している。例えば2025年4月、オートボルト社は米国南東部における地域販売網の強化を目的にサウスイースト・セールス&エンジニアリング社と提携した。この動きは、自動車・重機市場向け冷間圧造ファスナーの国内展開拡大戦略を支えると同時に、顧客中心のサービス提供体制を強化するものだ。

米国の自動車用ファスナー市場の動向

2024年、米国の自動車用ファスナー市場は、現地生産への投資増加、自動車アフターマーケットの成長、電気自動車・商用車向け安全重要部品の需要拡大を背景に主導的地位を維持した。輸入依存度低減のための生産回帰(リショアリング)の動きは、ファスナー分野における国内イノベーションとブランド開発をさらに促進している。例えば2022年2月、マクリーン・フォッグ・コンポーネント・ソリューションズは米国製アフターマーケット向けホイールファスナー新ライン「スレッドストロング」を発表。安全・精密設計・品質保証を重視し、低品質輸入品に対抗するとともに、OEM市場を超えた交換部品市場への進出を図る。こうした動きは、米国メーカーが国内サプライチェーン強化と、老朽化する車両フリートや拡大するEVエコシステムが牽引するアフターマーケット機会への参入に戦略的焦点を当てていることを浮き彫りにしている。

カナダの自動車用ファスナー市場は、同国の強固な自動車製造基盤、EVサプライチェーンへの投資増加、オンタリオ州とケベック州に広がるティア1サプライヤーの存在によって支えられている。メキシコでは、北米OEMメーカーにとって重要な車両生産・輸出拠点としての役割が後押しとなり、市場は着実に拡大している。

主要自動車用ファスナー企業洞察

市場で活動する主要企業には、イリノイ・ツール・ワークス社(ITW)、スタンレー・ブラック&デッカー社、ヴュルツ・グループ、アレイモンド・ネットワーク(ARaymond)、ノルマ・グループSEなどが含まれる。

- 1912年に設立され、イリノイ州グレンビューに本社を置くイリノイ・ツール・ワークス社(ITW)は、自動車用ファスナー分野で強い存在感を示す世界産業メーカーである。同社はOEMおよびティア1自動車サプライヤー向けに、幅広いねじファスナー、非ねじファスナー、特殊締結ソリューションを提供している。ITWはパワートレイン、シャシー、内装用途向けに軽量・高強度・耐食性製品に注力している。

- 1843年設立、コネチカット州ニューブリテンに本社を置くStanley Black & Decker, Inc.は、工具、産業ソリューション、エンジニアリング締結システムの世界的プロバイダーである。スタンレー・エンジニアード・ファスニング部門を通じて、同社は自動車、航空宇宙、重工業業界で使用されるブラインドファスナー、スタッド溶接、インサート、組立工具を専門としています。電気自動車および自動運転車メーカーへの主要サプライヤーとして、軽量化、構造的完全性、モジュール設計を支える締結ソリューションを提供しています。

主要自動車用ファスナー企業:

以下は自動車用ファスナー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Illinois Tool Works Inc.

- Stanley Black & Decker, Inc.

- Würth Group

- ARaymond Network (ARaymond)

- Norma Group SE

- Bulten AB

- KAMAX Holding GmbH & Co. KG

- LISI Automotive (LISI Group)

- Bossard Holding AG (Bossard Group)

- Sundram Fasteners Limited

最近の動向

- 2025年3月、フォンタナ・グルッポはライト・タイト・ファスナーズ(RTF)の株式60%を約1億2050万米ドル(100億ルピー)で取得し、BGファスニングと統合してインドにおける単一事業体を形成した。本取引によりフォンタナの世界におけるプレゼンスが強化され、RTFの世界展開と生産能力成長過程計画が支援される。

- 2024年4月、TRファスニングスはプラスチック組立部品向けに優れた性能を発揮するPlas-Tech 30-20ネジを発売。自社開発の同製品は、自動車・産業用途における軽量・高性能部品の需要増に対応し、TRのエンジニアリングファスナー製品群を拡充する。

- 2023年9月、MWコンポーネンツはエルジン・ファスナー・グループを買収し、米国における製造拠点と特殊ファスナー製品群を拡大した。統合後の企業は米国最大級のファスナー供給企業の一つとなり、カスタム及び即納可能な金属部品で自動車・産業市場を世界的に支援する。

- 2022年3月、TRファステニングスは高負荷プラスチック組立部品(特にEVバッテリーハウジング向け)向けに設計された圧縮リミッターシリーズを発表。鋼、真鍮、アルミニウム製のバリエーションを有するこれらの非ねじ込みインサートは締結応力を低減し、世界の自動車産業およびギガファクトリー用途で採用が拡大中。

世界の自動車用ファスナー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において、製品種類別、材質、用途、車種、地域に基づいて世界自動車用ファスナー市場レポートをセグメント化しました:

- 製品種類別見通し(収益、百万米ドル、2021年~2033年)

- ねじ式ファスナー

- 非ねじ式ファスナー

- 材質別見通し(収益、百万米ドル、2021年~2033年)

- 金属

- プラスチック/複合材

- ハイブリッド

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- パワートレイン&シャシー

- ボディ&トリム

- 電気・流体コネクター

- 車種別見通し(収益、百万米ドル、2021年~2033年)

- 内燃機関車&商用車

- 電気自動車&軽量車両

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア王国(KSA)

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報調達

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提

1.6 市場形成と検証

1.7 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 自動車用ファスナー市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 自動車用ファスナー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 自動車用ファスナー市場:製品タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.1.1. 自動車用ファスナー市場:製品タイプ別動向分析、2024年および2033年(百万米ドル)

4.2. ねじ式ファスナー

4.2.1. ねじ式ファスナー市場収益予測(2021年~2033年、百万米ドル)

4.3. 非ねじ式ファスナー

4.3.1. 非ねじ式ファスナー市場収益予測(2021年~2033年) (百万米ドル)

第5章 自動車用ファスナー市場:材料別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 自動車用ファスナー市場:材料別動向分析、2024年および2033年(百万米ドル)

5.3. 金属

5.3.1. 金属市場収益予測(2021年~2033年)(百万米ドル)

5.4. プラスチック/複合材

5.4.1. プラスチック/複合材市場収益予測(2021年~2033年)(百万米ドル)

5.5. ハイブリッド

5.5.1. ハイブリッド市場収益推定値と予測、2021年~2033年(百万米ドル)

第6章 自動車用ファスナー市場:用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 自動車用ファスナー市場:用途別動向分析、2024年および2033年 (百万米ドル)

6.3. パワートレイン&シャシー

6.3.1. パワートレイン&シャシー市場収益予測と見通し、2021年~2033年(百万米ドル)

6.4. ボディ&トリム

6.4.1. ボディ&トリム市場収益予測と見通し、2021年~2033年(百万米ドル)

6.5. 電気・流体コネクター

6.5.1. 電気・流体コネクター市場収益推計と予測、2021年~2033年(百万米ドル)

第7章 自動車用ファスナー市場:車種別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 自動車用ファスナー市場:車種別動向分析、2024年及び2033年(百万米ドル)

7.3. 内燃機関車(ICE)及び商用車

7.3.1. 内燃機関車(ICE)及び商用車市場収益予測(2021年~2033年、百万米ドル)

7.4. 電気自動車(EV)及び軽量車両

7.4.1. EVおよび軽量車両市場収益推定値と予測、2021年~2033年(百万米ドル)

第8章 自動車用ファスナー市場:地域別推定値とトレンド分析

8.1. 自動車用ファスナー市場シェア、地域別、2024年および2033年(百万米ドル)

8.2. 北米

8.2.1. 北米自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.2.2. 米国

8.2.2.1. 米国自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダ自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.3.2. 英国

8.3.2.1. 英国自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.3.4. フランス

8.3.4.1. イタリア自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.4.2. 中国

8.4.2.1. 中国自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.4.3. 日本

8.4.3.1. 日本自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.4.4. インド

8.4.4.1. インド自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.5. 中南米

8.5.1. 中南米自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. イリノイ・ツール・ワークス社

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. Stanley Black & Decker, Inc.

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. Würth Group

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. ARaymond Network (ARaymond)

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的イニシアチブ

9.4.5. Norma Group SE

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的イニシアチブ

9.4.6. Bulten AB

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. KAMAX Holding GmbH & Co. KG

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. LISI Automotive (LISI Group)

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. Bossard Holding AG (ボサール・グループ)

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. サンドラム・ファスナーズ・リミテッド

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 世界の自動車用ファスナー市場規模の推定値と予測 2021年~2033年(百万米ドル)

表2 世界の自動車用ファスナー市場、地域別 2021年~2033年 (百万米ドル)

表3 製品種類別世界自動車用ファスナー市場 2021-2033年 (百万米ドル)

表4 材質別世界自動車用ファスナー市場 2021-2033年 (百万米ドル)

表5 用途別世界自動車用ファスナー市場 2021-2033年

(百万米ドル)

表6 世界の自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表7 ねじ式ファスナー市場、地域別 2021年~2033年 (百万米ドル)

表8 ねじなしファスナー市場、地域別 2021年~2033年 (百万米ドル)

表9 金属市場、地域別 2021年~2033年(百万米ドル)

表10 プラスチック/複合材市場、地域別 2021年~2033年(百万米ドル)

表11 ハイブリッド市場、地域別 2021年~2033年(百万米ドル)

表12 パワートレイン・シャシー市場、地域別 2021-2033年(百万米ドル)

表13 ボディ・トリム市場、地域別 2021-2033年(百万米ドル)

表14 電気・流体コネクター市場、地域別 2021-2033年(百万米ドル)

表15 内燃機関車・商用車市場、地域別 2021-2033年(百万米ドル)

表16 電気自動車・軽量車両市場、地域別 2021-2033年(百万米ドル)

表17 北米自動車用ファスナー市場、製品種類別 2021-2033年(百万米ドル)

表18 北米自動車用ファスナー市場、材料別 2021年~2033年(百万米ドル)

表19 北米自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表20 北米自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表21 米国自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表22 米国自動車用ファスナー市場、材質別 2021年~2033年 (百万米ドル)

表23 米国自動車用ファスナー市場、用途別 2021年~2033年

(百万米ドル)

表24 米国自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表25 カナダ自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表26 カナダ自動車用ファスナー市場、材料別 2021年~2033年(百万米ドル)

表27 カナダ自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表28 カナダ自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表29 メキシコ自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表30 メキシコ自動車用ファスナー市場、材質別 2021年~2033年 (百万米ドル)

表31 メキシコ自動車用ファスナー市場、用途別 2021年~2033年 (百万米ドル)

表32 メキシコ自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表33 ヨーロッパ自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表34 ヨーロッパ自動車用ファスナー市場、材質別 2021年~2033年 (百万米ドル)

表35 ヨーロッパ自動車用ファスナー市場、用途別 2021年~2033年 (百万米ドル)

表36 ヨーロッパ自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表37 英国自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表38 英国自動車用ファスナー市場、材料別 2021年~2033年 (百万米ドル)

表39 英国自動車用ファスナー市場、用途別 2021年~2033年 (百万米ドル)

表40 英国自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表41 ドイツ自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表42 ドイツ自動車用ファスナー市場、材質別 2021年~2033年 (百万米ドル)

表43 ドイツ自動車用ファスナー市場、用途別 2021年~2033年 (百万米ドル)

表44 ドイツ自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

表45 フランス自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表46 フランス自動車用ファスナー市場、材料別 2021年~2033年(百万米ドル)

表47 フランス自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

表48 フランス自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表49 アジア太平洋地域自動車用ファスナー市場、製品種類別 2021年~2033年(百万米ドル)

表50 アジア太平洋地域自動車用ファスナー市場、材質別 2021年~2033年(百万米ドル)

表51 アジア太平洋地域自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表52 アジア太平洋地域自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

表53 中国自動車用ファスナー市場、製品種類別 2021年~2033年(百万米ドル)

表54 中国自動車用ファスナー市場、材質別 2021年~2033年(百万米ドル)

表 55 中国自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表 56 中国自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

表 57 インド自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表58 インド自動車用ファスナー市場、材料別 2021 – 2033 (百万米ドル)

表59 インド自動車用ファスナー市場、用途別 2021 – 2033 (百万米ドル)

表60 インド自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表61 日本自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表62 日本自動車用ファスナー市場、材質別 2021年~2033年 (百万米ドル)

表63 日本自動車用ファスナー市場、用途別 2021年~2033年 (百万米ドル)

表64 日本自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表65 オーストラリア自動車用ファスナー市場、製品種類別 2021年~2033年(百万米ドル)

表66 オーストラリア自動車用ファスナー市場、材質別 2021年~2033年(百万米ドル)

表67 オーストラリア自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表68 オーストラリア自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

表69 韓国自動車用ファスナー市場、製品種類別 2021年~2033年(百万米ドル)

表70 韓国自動車用ファスナー市場、材料別 2021年~2033年(百万米ドル)

表71 韓国自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表72 韓国自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

表 73 中南米自動車用ファスナー市場、製品種類別 2021年~2033年(百万米ドル)

表 74 中南米自動車用ファスナー市場、材質別 2021年~2033年(百万米ドル)

表 75 中南米自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表76 中南米自動車用ファスナー市場、用途別 2021年~2033年 (百万米ドル)

表77 ブラジル自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表78 ブラジル自動車用ファスナー市場、材質別 2021年~2033年 (百万米ドル)

表79 ブラジル自動車用ファスナー市場、用途別 2021年~2033年 (百万米ドル)

表80 ブラジル自動車用ファスナー市場、車種別 2021年~2033年 (百万米ドル)

表81 中東・アフリカ自動車用ファスナー市場、製品種類別 2021年~2033年 (百万米ドル)

表82 中東・アフリカ自動車用ファスナー市場、材料別 2021年~2033年(百万米ドル)

表83 中東・アフリカ自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表84 中東・アフリカ自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

表 85 サウジアラビア王国(KSA)の自動車用ファスナー市場、製品種類別 2021年~2033年(百万米ドル)

表 86 サウジアラビア王国(KSA) 自動車用ファスナー市場、材料別 2021 – 2033 (百万米ドル)

表87 サウジアラビア王国(KSA)自動車用ファスナー市場、用途別 2021 – 2033 (百万米ドル)

表88 サウジアラビア王国(KSA)自動車用ファスナー市場、車両タイプ別 2021 – 2033 (百万米ドル)

表89 アラブ首長国連邦(UAE)自動車用ファスナー市場、製品種類別 2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)自動車用ファスナー市場、材質別 2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

表93 南アフリカ共和国自動車用ファスナー市場、製品種類別 2021年~2033年(百万米ドル)

表94 南アフリカ共和国自動車用ファスナー市場、材質別 2021年~2033年(百万米ドル)

表95 南アフリカ自動車用ファスナー市場、用途別 2021年~2033年(百万米ドル)

表96 南アフリカ自動車用ファスナー市場、車種別 2021年~2033年(百万米ドル)

図表一覧

図1 自動車用ファスナー市場のセグメンテーション

図2 市場調査の実施モード

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 自動車用ファスナー市場概要

図10 自動車用ファスナー市場セグメント概要

図11 自動車用ファスナー市場競争環境概要

図12 市場調査展開モード

図13 市場推進要因関連性分析(現在及び将来の影響)

図14 市場抑制要因関連性分析(現在及び将来の影響)

図15 自動車用ファスナー市場:製品種類別見通し 主要ポイント(百万米ドル)

図16 自動車用ファスナー市場:製品種類別推移分析 2024年及び2033年(百万米ドル)

図17 ねじ付きファスナー市場収益推計値と予測、2021年~2033年(百万米ドル)

図18 非ねじ式ファスナー市場収益推定値と予測、2021-2033年(百万米ドル)

図19 自動車用ファスナー市場:材料別見通し主要ポイント(百万米ドル)

図20 自動車用ファスナー市場:材料別動向分析 2024年及び2033年(百万米ドル)

図21 金属市場収益予測(2021-2033年、百万米ドル)

図22 プラスチック/複合材市場収益予測(2021-2033年、百万米ドル)

図23 ハイブリッド市場収益予測(2021-2033年、百万米ドル)

図24 自動車用ファスナー市場:用途別見通し 主要ポイント(百万米ドル)

図25 自動車用ファスナー市場:用途別動向分析 2024年および2033年(百万米ドル)

図26 パワートレイン&シャシー市場収益推計と予測、2021年~2033年(百万米ドル)

図27 ボディ&トリム市場収益予測(2021-2033年、百万米ドル)

図28 電気・流体コネクター市場収益予測(2021-2033年、百万米ドル)

図29 自動車用ファスナー市場:車種別見通し 主要ポイント(百万米ドル)

図30 自動車用ファスナー市場:車種別動向分析 2024年及び2033年(百万米ドル)

図31 内燃機関車及び商用車市場の収益予測(2021年~2033年)(百万米ドル)

図32 電気自動車及び軽量車両市場収益予測(2021年~2033年) (百万米ドル)

図33 地域別市場:主なポイント

図34 自動車用ファスナー市場:地域別見通し、2024年と2033年(百万米ドル)

図35 北米自動車用ファスナー市場予測、2021年~2033年(百万米ドル)

図36 米国自動車用ファスナー市場予測(2021-2033年)(百万米ドル)

図37 カナダ自動車用ファスナー市場予測(2021-2033年)(百万米ドル)

図38 メキシコ自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図39 ヨーロッパ自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図40 英国自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図41 ドイツ自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図42 フランス自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図43 アジア太平洋地域自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図44 日本の自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

図45 中国の自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

図46 インドの自動車用ファスナー市場規模予測(2021年~2033年、百万米ドル)

図47 オーストラリア自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図48 韓国自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図49 中南米自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図50 ブラジル自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図51 中東・アフリカ(MEA)自動車用ファスナー市場規模予測(2021-2033年、百万米ドル)

図52 サウジアラビア(KSA)自動車用ファスナー市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図53 UAE自動車用ファスナー市場の見積もりと予測、2021年~2033年 (百万米ドル)

図54 南アフリカ自動車用ファスナー市場の見積もりと予測、2021年~2033年 (百万米ドル)

図55 戦略フレームワーク

図56 企業分類

| ※参考情報 自動車用ファスナーは、自動車の構造や機能を支える重要な部品であり、部品同士を結合するために使用されます。ファスナーは、ボルト、ナット、ワッシャー、リベット、クリンチ、スナップフィットなど、さまざまな種類が存在し、それぞれ異なる目的で使用されます。自動車産業においてファスナーの選定は、耐久性、強度、取り扱いやすさ、さらにはコスト面でも重要な要素となります。 ボルトとナットは、最も一般的なファスナーの一種です。ボルトはねじのついた金属棒で、ナットはそのねじに取り付けることで、部品をしっかりと固定する役割を果たします。これらは特にエンジン部品やシャーシなどの重い部品に使用されることが多いです。セッティングの際には、トルク管理が重要であり、適切な締付けが求められます。 ワッシャーは、ボルトやナットの接触面を広げることで、力の分散を図るために用いられます。この部品は、摩擦を減少させたり、締結部の保護、さらには振動による緩みを防ぐ役割も持っています。特に自動車の振動が多い環境においては、その重要性が増します。 リベットは、金属片を物理的に圧着して結合する手法で、母材に穴を開けて、その中にリベットを挿入し、打ち込むことで強い結合が得られます。リベットは主にボディパネルやフレームの組み立てに多く使用され、溶接やボルト接合が難しい場面でその性能を発揮します。 クリンチという手法も、自動車用ファスナーとして重要な役割を果たします。この方法では、金属同士を機械的に接合することができ、追加の材料を使用しないため、軽量化に寄与します。また、スナップフィットは、部品の一部を互いに噛み合わせることで固定する方式です。これにより、組立時の作業効率が向上し、部品の交換も簡単に行えるため、近年の自動車設計で注目されています。 自動車用ファスナーの材質には、鋼、アルミニウム、プラスチックなどが使われます。鋼製のファスナーは、高い強度を持ち、大きな力を受ける部品に用いられます。一方、軽量化が求められる場面ではアルミニウム製のファスナーが選ばれることが多いです。プラスチックファスナーは、腐食に強い特性を持ち、内装やカバー類の取り付けに適しています。 近年、自動車業界では電動化や軽量化、コスト削減が求められています。このような要求に応えるために、自動車用ファスナーの設計や製造技術も進化しています。特に、材料の選定や加工技術の向上は、部品の性能や信頼性を高める重要な要素です。また、新しい接合技術の開発も進められており、より効率的な製造プロセスやコスト削減策が模索されています。 加えて、自動車が進化する中で、自動車用ファスナーもその進化に合わせた改良が続けられています。特に電気自動車(EV)や自動化技術に対応した新しい設計や、軽量でありながら強度を保つ素材の開発が注目されています。これにより、全体の車両重量が軽減され、走行性能や燃費効率が向上することが期待されています。 ファスナーの選定や設計は、自動車の安全性や耐久性にも大きく関わります。適切なファスナーが使用されていれば、事故時の衝撃吸収性能が向上し、乗員の安全が向上します。したがって、自動車の設計においてファスナーは欠かせない要素であり、今後も技術の進歩に伴い、その重要性は増していくでしょう。自動車産業の成長とともに、自動車用ファスナーも進化を続け、より安全で効率的な車両の実現に寄与することが期待されています。 |