主なポイント

通信インフラストラクチャ別

6G市場における通信インフラストラクチャは、セルラー通信、ブロードバンド通信、固定通信技術に分類されます。セルラーネットワークは増加するIoTデバイスに対応し、没入型体験をサポートします。一方、ブロードバンドソリューションは家庭や企業向けの高速度アクセスを確保します。

エンドユーザー別

6Gのエンドユーザーセグメントは、消費者と企業の両方を対象とします。消費者向けには、6Gは超高速通信、低遅延、AR・VR・高精細ストリーミングなどのアプリケーションにおける没入型体験を実現します。

企業向けアプリケーション

6G技術は様々なアプリケーションを変革し、産業の革新と日常生活の向上をもたらす見込みです。ホログラフィック通信は最大の市場シェアを占め、医療・教育・小売分野での没入型3D可視化を実現すると予想されます。一方、触覚インターネットはタッチベースのインタラクションを促進し、遠隔での共同作業やトレーニングを強化します。

地域別

アジア太平洋地域は50.4%という最高CAGRを記録すると予測され、中国、日本、韓国、インドなどの国々が主導的な役割を果たす中、6G技術の世界的な競争をリードしています。これらの国々は、6Gイノベーションにおける主導権を固めるため、研究開発に多額の投資を行ってきました。

競争環境

主要市場プレイヤーは、パートナーシップ、協業、投資を含む有機的・無機的戦略を両輪で推進しています。例えばAT&Tはノキアと提携し、分散型大規模MIMO(DmMIMO)の検証とAT&Tラボでの概念実証試験を実施。一方、タルトゥ工科大学(TalTech)とJio Platform Limitedは、特に5G、5Gアドバンスト、6G分野における通信技術の発展に向け協業しています。

顧客の顧客に影響を与えるトレンドとディスラプション

持続可能性への継続的な移行により、バイヤーは6G導入においてグリーンテクノロジーと省エネルギーソリューションを優先するよう促されています。規制環境は進化しており、より厳格なコンプライアンス要件や周波数管理政策が、バイヤーの6G戦略へのアプローチに影響を与えています。消費者のビジネスへの影響は、顧客トレンドやディスラプションから生じます。ホットベルトは6Gソリューションプロバイダーのクライアントであり、ターゲットアプリケーションも同様にクライアントとなります。変化するトレンドやディスラプションといったシフトは、エンドユーザーの収益に影響を及ぼします。エンドユーザーへの収益影響はホットベルトの収益に影響を与え、それがさらに6Gソリューションプロバイダーの収益に影響を及ぼすことになります。

市場エコシステム

6G市場は、消費者や企業向けに6Gサービスを提供する多数のベンダーで構成されています。ベンダー各社は包括的な6Gソリューション開発のため様々なパートナーシップや協業に関与し、6Gサービスの研究開発や試験運用を進めています。

地域

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

アジア太平洋地域は6Gの主要拠点として台頭しており、各国政府や通信事業者はグローバルな標準規格とエコシステム形成に向け、早期から多額の投資を行っています。韓国は「K-Network 2030」計画により2026年までにパイロットプロジェクトを開始する方針であり、日本はテラヘルツ通信及び先進無線技術研究に約4億5000万米ドルを投入することを表明しています。インドの「Bharat 6G Vision」はエリクソン社の専用インド6Gプログラムの支援を受け、2030年までの商用化を目指しています。シンガポールは地域初の物理的6Gラボを設立し、東南アジア諸国はWRC-2023後の周波数枠組み調整を進めています。中国はファーウェイ、ZTE、国家系ファンドなどを通じた大規模投資で市場を主導し続けています。アジア太平洋地域における6Gの重要性は、急増するデジタル需要への対応、産業用デジタルツイン・AR/VR・スマートシティの実現、グローバルサプライチェーンにおける競争力確保に加え、将来に向けた安全でAIネイティブかつエネルギー効率の高いネットワークの推進にあります。

6G市場:企業評価マトリックス

※6Gレポートでは市場予測(MQ)は提供されません

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

AT&T (US)

NTT DOCOMO (Japan)

Orange S.A. (France)

Reliance Jio (India)

Bharti Airtel (India)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 市場セグメンテーションおよび対象地域 27

1.3.2 対象範囲および除外範囲 27

1.4 対象年度 28

1.5 対象通貨 28

1.6 ステークホルダー 29

1.7 変更点の概要 29

2 調査方法論 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.2 一次データ 31

2.1.2.1 専門家への一次インタビュー 31

2.1.2.2 一次プロファイルの内訳 31

2.1.2.3 業界専門家からの主な知見 32

2.2 市場規模の推定 32

2.2.1 トップダウンアプローチ 33

2.2.2 ボトムアップアプローチ 33

2.2.3 6G市場推定:需要側分析 33

2.3 データの三角測量 34

2.4 調査の前提条件 35

2.5 リスク評価 35

2.6 調査の限界 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 38

4.1 6G市場におけるプレイヤーにとっての魅力的な機会 38

4.2 6G市場、用途シナリオ別 38

4.3 6G市場、企業アプリケーション別 39

4.4 6G市場、エンドユーザー別 39

4.5 6G市場、企業別 40

4.6 通信インフラ別6G市場 40

4.7 北米6G市場:エンドユーザー及び企業アプリケーション別 41

5 市場概要 42

5.1 市場動向 42

5.1.1 推進要因 43

5.1.1.1 技術的進歩 43

5.1.1.2 極限の性能と高度なユースケースの提供 43

5.1.1.3 メタバースの普及拡大 43

5.1.2 抑制要因 43

5.1.2.1 初期コストの高さ 43

5.1.2.2 利用可能な周波数帯域の制限 43

5.1.2.3 規制および標準化の課題 43

5.1.2.4 テラヘルツ(THz)周波数の課題とエネルギー効率に関する懸念 44

5.1.3 機会 44

5.1.3.1 革新的な応用 44

5.1.3.2 グローバルな接続性 44

5.1.3.3 詳細なセンシング技術と高精度測位技術の出現 44

5.1.4 課題 44

5.1.4.1 セキュリティとプライバシー 44

5.1.4.2 倫理的・社会的影響 45

5.1.4.3 環境問題 45

5.2 6G 市場の歴史概要 45

5.2.1 2017–2019: 初期の概念とビジョン 45

5.2.2 2019年~2021年:研究の開始 45

5.2.3 2021年~2023年:グローバルな協力と標準化の取り組み 46

5.2.4 2024年~現在:初期試験とプロトタイピング 46

5.3 サプライチェーン分析 46

5.4 エコシステム分析 48

5.5 規制環境 49

5.5.1 規制機関、政府機関、その他の組織 49

5.5.2 主要な規制 52

5.5.2.1 北米 52

5.5.2.1.1 アメリカ 52

5.5.2.1.2 カナダ 52

5.5.2.2 ヨーロッパ 52

5.5.2.2.1 英国 52

5.5.2.2.2 ドイツ 52

5.5.2.2.3 イタリア 53

5.5.2.2.4 フランス 53

5.5.2.3 アジア太平洋地域 53

5.5.2.3.1 中国 53

5.5.2.3.2 インド 53

5.5.2.3.3 オーストラリア 53

5.5.2.3.4 日本 53

5.5.2.4 中東・アフリカ 53

5.5.2.4.1 サウジアラビア 53

5.5.2.4.2 南アフリカ 53

5.5.2.5 ラテンアメリカ 54

5.5.2.5.1 ブラジル 54

5.5.2.5.2 メキシコ 54

5.6 特許分析 54

5.6.1 方法論 54

5.7 ポーターの5つの力分析 58

5.7.1 新規参入の脅威 59

5.7.2 代替品の脅威 59

5.7.3 供給者の交渉力 59

5.7.4 購入者の交渉力 59

5.7.5 競争の激しさ 59

5.8 主要なステークホルダーと購買基準 60

5.8.1 購買プロセスにおける主要なステークホルダー 60

5.8.2 購買基準 61

5.9 技術分析 61

5.9.1 主要技術 61

5.9.1.1 Massive MIMO 61

5.9.1.2 テラヘルツ(THz)通信 62

5.9.1.3 統合センシング・通信(ISAC) 62

5.9.2 関連技術 62

5.9.2.1 デジタルツイン 62

5.9.2.2 ヒューマンマシンインターフェース 63

5.9.2.3 モノのインターネット(IoT) 63

5.9.3 補完技術 63

5.9.3.1 ネットワークスライシング 63

5.9.3.2 光無線通信 63

5.10 顧客ビジネスに影響を与えるトレンド/ディスラプション 64

5.11 主要カンファレンスおよびイベント(2025年~2026年) 64

5.12 技術ロードマップ 65

5.12.1 短期ロードマップ(2028–2030年) 65

5.12.2 中期ロードマップ(2031–2033年) 65

5.12.3 長期ロードマップ(2034–2035年) 65

5.13 現行および新興ビジネスモデル 66

5.13.1 コネクティビティ・アズ・ア・サービス(CAAS) 66

5.13.2 AIを活用したサービス収益化 66

5.13.3 ネットワークスライシングの収益化 66

5.13.4 センシング・アズ・ア・サービス(SAAS) 66

5.13.5 非地上波ネットワーク(NTN)バンドル 66

5.13.6 サイバーセキュリティ・アズ・ア・サービス 66

5.13.7 サブスクリプション型ホログラフィックおよび高精細コンテンツ配信 66

5.14 6G 市場:ベストプラクティス 67

5.14.1 顧客中心のサービス設計 67

5.14.2 持続可能性への注力 67

5.14.3 AI駆動型ネットワーク管理 67

5.14.4 スペクトル効率と利用率 67

5.14.5 セキュリティファーストのアプローチ 67

5.14.6 ユーザー中心のイノベーション 67

5.14.7 グローバル標準化への整合 67

5.15 6G市場:ツール、技術、およびフレームワーク 67

5.16 投資および資金調達シナリオ 68

5.17 人工知能および生成AIの導入 68

5.17.1 生成AIが6Gに与える影響 68

5.17.2 6G市場における生成AIのユースケース 69

5.17.3 6G市場における生成AIの将来展望 69

5.18 6Gの6つの柱 70

5.18.1 ネイティブAI 70

5.18.2 ネットワーク化されたセンシング 70

5.18.3 エクストリーム・コネクティビティ 70

5.18.4 統合型NTN 70

5.18.5 信頼性 70

5.18.6 持続可能性 70

5.19 6Gスペクトラムの展望 71

5.19.1 サブ6GHz帯(6GHz以下) 71

5.19.2 ミッドバンド(6GHz~24GHz) 71

5.19.3 ミリ波帯(24GHz~100GHz) 71

5.19.4 サブテラヘルツ帯(100 GHz~300 GHz) 71

5.20 6Gネットワークの特性 72

5.20.1 インテリジェント化 72

5.20.2 クラウド化 72

5.20.3 ソフトウェア化 72

5.20.4 仮想化 72

5.20.5 スライシング 72

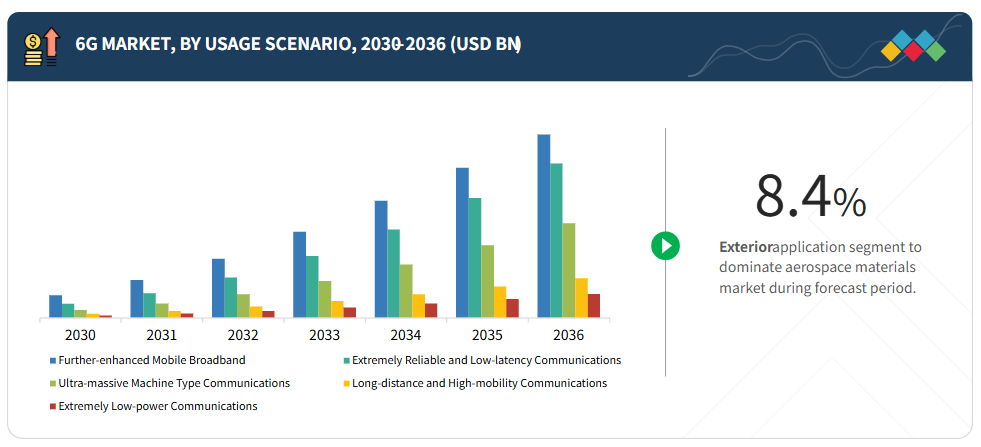

6 6G 市場(利用シナリオ別) 73

6.1 はじめに 74

6.1.1 利用シナリオ:6G市場の推進要因 74

6.2 さらに強化されたモバイルブロードバンド 75

6.2.1 市場を牽引する人口密集都市部における高速接続の必要性 75

6.3 極めて信頼性の高い低遅延通信 76

6.3.1 市場を牽引する即時応答時間を要求するアプリケーションにおける比類のない信頼性と最小限の遅延の必要性 76

6.4 長距離・高機動性通信 76

6.4.1 動的な環境におけるシームレスな通信の必要性が市場を後押しする 76

6.5 超大規模マシン種類通信 77

6.5.1 広大なセンサーネットワークを支える低遅延接続の必要性が市場を後押し 77

6.6 超低電力通信 78

6.6.1 6Gによるデバイス内エネルギー最適化のための適応電力制御機能による市場拡大 78

7 通信インフラ分野における6G市場 79

7.1 はじめに 80

7.1.1 通信インフラストラクチャ:6G市場の推進要因 80

7.2 セルラー 81

7.2.1 高速モバイルネットワークへの需要増加が市場成長を加速 81

7.3 ブロードバンド 81

7.3.1 地方および遠隔地域におけるインターネット接続性の拡大が市場を牽引する 81

7.4 固定通信 82

7.4.1 固定環境における高速かつ信頼性の高い接続性への需要増加が市場を強化する 82

8 エンドユーザー別6G市場 83

8.1 はじめに 84

8.1.1 エンドユーザー:6G市場の推進要因 84

8.2 消費者 85

8.2.1 デジタルコンテンツの拡大が衛星サービスの成長を促進 85

8.3 企業 85

8.3.1 製造業 86

8.3.1.1 リアルタイム脅威検知・軽減の必要性が市場を牽引 86

8.3.1.2 ユースケース 86

8.3.1.2.1 品質管理 86

8.3.1.2.2 遠隔操作・制御 86

8.3.2 医療・ライフサイエンス 87

8.3.2.1 遠隔患者モニタリングとAI駆動型診断が市場を牽引 87

8.3.2.2 ユースケース 87

8.3.2.2.1 AI駆動型診断 87

8.3.2.2.2 医薬品開発・研究 87

8.3.2.2.3 バーチャルリアリティ(VR)療法 87

8.3.3 メディア・エンターテインメント 88

8.3.3.1 高精細・ライブストリーミングコンテンツの需要が市場成長を加速 88

8.3.3.2 ユースケース 88

8.3.3.2.1 超高精細ストリーミング 88

8.3.3.2.2 リアルタイムコンテンツ制作とコラボレーション 88

8.3.3.2.3 コンテンツ配信と提供 88

8.3.4 自動車産業 89

8.3.4.1 市場を牽引するためのプロセス、製品、および全体的な業務効率の向上の必要性 89

8.3.4.2 ユースケース 89

8.3.4.2.1 遠隔車両制御 89

8.3.4.2.2 拡張現実ナビゲーション 89

8.3.5 航空宇宙・防衛 90

8.3.5.1 市場成長を促進する6Gベースの安全で信頼性の高い通信チャネル 90

8.3.5.2 ユースケース 90

8.3.5.2.1 ドローン運用の強化 90

8.3.5.2.2 パイロット訓練のための拡張現実 90

8.3.5.2.3 強化された電子戦能力 90

8.3.6 その他の企業 91

8.3.6.1 ユースケース 91

8.3.6.1.1 エネルギー効率の最適化 91

8.3.6.1.2 仮想実験室およびシミュレーション 91

8.3.6.1.3 自動チェックアウトシステム 91

9 6G 市場、企業アプリケーション別 93

9.1 はじめに 94

9.1.1 企業アプリケーション:6G 市場の推進要因 94

9.2 ホログラフィック通信 95

9.2.1 市場を牽引する仮想会議の必要性 95

9.3 触覚/ハプティックインターネット 96

9.3.1 市場を牽引する、触覚と固有受容感覚によるデジタル環境との関与の必要性 96

9.4 完全自動運転 97

9.4.1 自動運転システムにおけるセンサー及びカメラ伝送のための高速データ通信の必要性が市場を推進 97

9.5 インダストリー5.0 97

9.5.1 分散型製造システムと自動化製造プロセスが市場を牽引する 97

9.6 バイオ・ナノモノのインターネット 98

9.6.1 市場成長を加速させるバイオ・ナノセンサーからのリアルタイム健康データへの需要 98

9.7 その他の企業向けアプリケーション 99

10 地域別6G市場 100

10.1 はじめに 101

10.2 北米 101

10.2.1 北米:マクロ経済見通し 101

10.2.2 アメリカ 104

10.2.2.1 次世代無線通信の推進に向けた戦略的焦点が市場を牽引 104

10.2.3 カナダ 105

10.2.3.1 次世代技術への協業と投資を促進する政府の取り組みが市場を推進 105

10.3 ヨーロッパ 105

10.3.1 ヨーロッパ:マクロ経済見通し 105

10.3.2 英国 108

10.3.2.1 研究機関および政府機関からの資金提供による市場活性化 108

10.3.3 ドイツ 108

10.3.3.1 低コスト接続の拡大に向けた政府の取り組みが市場を牽引 108

10.3.4 フランス 108

10.3.4.1 フランス2030イニシアチブを通じた6Gへの投資が市場を牽引 108

10.3.5 イタリア 109

10.3.5.1 企業需要とEU支援の研究開発による6G導入促進 109

10.3.6 その他のヨーロッパ 109

10.4 アジア太平洋地域 109

10.4.1 アジア太平洋地域:マクロ経済見通し 110

10.4.2 中国 113

10.4.2.1 革新的な技術開発に注力し、市場を牽引 113

10.4.3 インド 113

10.4.3.1 デジタル格差や都市と農村の格差解消への注目の高まりが市場を牽引 113

10.4.4 日本 113

10.4.4.1 民間企業の参入増加と主要企業とのグローバルな連携が市場を活性化 113

10.4.5 その他のアジア太平洋地域 114

10.5 中東・アフリカ 114

10.5.1 中東・アフリカ:マクロ経済見通し 115

10.5.2 アラブ首長国連邦(UAE) 117

10.5.2.1 技術進歩、主要企業の存在、デジタル化への注力が市場を後押し 117

10.5.3 サウジアラビア 117

10.5.3.1 ビジョン2030による6Gの急速な発展の推進 117

10.5.4 南アフリカ 118

10.5.4.1 デジタル変革を支援し、都市部と農村部のデジタル格差を埋めるための先進的な接続性の推進による市場の牽引 118

10.5.5 その他中東・アフリカ地域 118

10.6 ラテンアメリカ 118

10.6.1 ラテンアメリカ:マクロ経済見通し 118

10.6.2 ブラジル 121

10.6.2.1 6G研究と政府資金による市場推進 121

10.6.3 メキシコ 121

10.6.3.1 主要通信企業と政府施策による市場拡大 121

10.6.4 その他のラテンアメリカ諸国 121

11 競争環境 122

11.1 はじめに 122

11.2 4G、5G、6Gの技術比較 122

11.3 競争環境 124

11.3.1 製品発表と機能強化 124

11.3.2 取引動向 124

11.3.3 その他の動向 126

11.4 主要6Gサービスプロバイダーの企業評価と財務指標 126

12 企業プロファイル 128

12.1 主要プレイヤー 128

12.1.1 AT&T 128

12.1.1.1 事業概要 128

12.1.1.2 提供製品・ソリューション・サービス 129

12.1.1.3 最近の動向 130

12.1.1.3.1 取引 130

12.1.1.3.2 その他の動向 130

12.1.1.4 MnMの見解 130

12.1.1.4.1 勝利の権利 130

12.1.1.4.2 戦略的選択 130

12.1.1.4.3 弱点と競合上の脅威 130

12.1.2 NTTドコモ 131

12.1.2.1 事業概要 131

12.1.2.2 提供製品・ソリューション・サービス 132

12.1.2.3 最近の動向 132

12.1.2.3.1 製品発売と機能強化 132

12.1.2.3.2 取引 133

12.1.2.4 MnMの見解 133

12.1.2.4.1 勝つ権利 133

12.1.2.4.2 戦略的選択 134

12.1.2.4.3 弱点と競合上の脅威 134

12.1.3 リライアンス・ジオ 135

12.1.3.1 事業概要 135

12.1.3.2 提供製品・ソリューション・サービス 136

12.1.3.3 最近の動向 137

12.1.3.3.1 製品リリースと機能強化 137

12.1.3.3.2 取引 137

12.1.3.4 MnMの見解 137

12.1.3.4.1 勝利の権利 137

12.1.3.4.2 戦略的選択 137

12.1.3.4.3 弱点と競合上の脅威 138

12.1.4 バーティ・エアテル 139

12.1.4.1 事業概要 139

12.1.4.2 提供製品・ソリューション・サービス 140

12.1.4.3 最近の動向 140

12.1.4.3.1 取引 140

12.1.4.4 MnMの見解 141

12.1.4.4.1 勝利の権利 141

12.1.4.4.2 戦略的選択 141

12.1.4.4.3 弱点と競争上の脅威 141

12.1.5 ボーダフォン 142

12.1.5.1 事業概要 142

12.1.5.2 提供製品・ソリューション・サービス 143

12.1.5.3 最近の動向 143

12.1.5.3.1 取引 143

12.1.5.4 MnMの見解 143

12.1.5.4.1 勝利の権利 143

12.1.5.4.2 戦略的選択 143

12.1.5.4.3 弱みと競合上の脅威 143

12.1.6 SK通信 144

12.1.6.1 事業概要 144

12.1.6.2 提供製品・ソリューション・サービス 145

12.1.6.3 最近の動向 145

12.1.6.3.1 取引事例 145

12.1.6.4 MnMの見解 146

12.1.6.4.1 勝つ権利 146

12.1.6.4.2 戦略的選択 146

12.1.6.4.3 弱点と競合上の脅威 146

12.1.7 ベライゾン 147

12.1.7.1 事業概要 147

12.1.7.2 提供製品・ソリューション・サービス 148

12.1.7.3 最近の動向 148

12.1.7.3.1 製品の新規投入と機能強化 148

12.1.7.4 MnMの見解 148

12.1.7.4.1 勝つ権利 148

12.1.7.4.2 戦略的選択 148

12.1.7.4.3 弱点と競合上の脅威 149

12.1.8 ドイツテレコム 150

12.1.8.1 事業概要 150

12.1.8.2 提供製品・ソリューション・サービス 151

12.1.8.3 MnMの見解 151

12.1.8.3.1 勝つ権利 151

12.1.8.3.2 戦略的選択 152

12.1.8.3.3 弱点と競合上の脅威 152

12.1.9 テレフォニカS.A. 153

12.1.9.1 事業概要 153

12.1.9.2 提供製品・ソリューション・サービス 154

12.1.9.3 最近の動向 154

12.1.9.3.1 取引 154

12.1.9.4 MnMの見解 154

12.1.9.4.1 勝つ権利 154

12.1.9.4.2 戦略的選択 155

12.1.9.4.3 弱点と競争上の脅威 155

12.1.10 チャイナモバイル 156

12.1.10.1 事業概要 156

12.1.10.2 提供製品・ソリューション・サービス 157

12.1.10.3 最近の動向 157

12.1.10.3.1 取引 157

12.1.10.4 MnMの見解 158

12.1.10.4.1 勝つ権利 158

12.1.10.4.2 戦略的選択 158

12.1.10.4.3 弱点と競合上の脅威 158

12.1.11 チャイナユニコム 159

12.1.11.1 事業概要 159

12.1.11.2 提供製品・ソリューション・サービス 160

12.1.11.3 MnMの見解 160

12.1.11.3.1 勝利の権利 160

12.1.11.3.2 戦略的選択 160

12.1.11.3.3 弱みと競合上の脅威 160

12.1.12 オレンジ社 161

12.1.12.1 事業概要 161

12.1.12.2 提供製品・ソリューション・サービス 162

12.1.12.3 MnMの見解 162

12.1.12.3.1 勝利の権利 162

12.1.12.3.2 戦略的選択 163

12.1.12.3.3 弱点と競争上の脅威 163

12.1.13 楽天グループ 164

12.1.13.1 事業概要 164

12.1.13.2 提供製品・ソリューション・サービス 165

12.1.13.3 最近の動向 165

12.1.13.3.1 取引 165

12.1.13.3.2 その他の動向 165

12.1.13.4 MnMの見解 165

12.1.13.4.1 勝利の権利 165

12.1.13.4.2 戦略的選択 166

12.1.13.4.3 弱みと競合上の脅威 166

12.1.14 KT CORPORATION 167

12.1.14.1 事業概要 167

12.1.14.2 提供製品・ソリューション・サービス 168

12.1.14.3 最近の動向 169

12.1.14.3.1 取引事例 169

12.1.14.4 MnMの見解 169

12.1.14.4.1 勝利の権利 169

12.1.14.4.2 戦略的選択 169

12.1.14.4.3 弱みと競合上の脅威 169

12.1.15 SINGTEL 170

12.1.15.1 事業概要 170

12.1.15.2 提供製品・ソリューション・サービス 171

12.1.15.3 最近の動向 171

12.1.15.3.1 取引 171

12.1.15.4 MnMの見解 171

12.1.15.4.1 勝つ権利 171

12.1.15.4.2 戦略的選択 171

12.1.15.4.3 弱みと競合上の脅威 171

12.1.16 KDDI株式会社 172

12.1.16.1 事業概要 172

12.1.16.2 提供製品・ソリューション・サービス 173

12.1.16.3 最近の動向 173

12.1.16.3.1 取引 173

12.1.16.4 MnMの見解 173

12.1.16.4.1 勝つ権利 173

12.1.16.4.2 戦略的選択 173

12.1.16.4.3 弱みと競合上の脅威 173

12.1.17 E& 174

12.1.17.1 事業概要 174

12.1.17.2 提供製品・ソリューション・サービス 175

12.1.17.3 最近の動向 175

12.1.17.3.1 取引 175

12.1.17.4 MnMの見解 175

12.1.17.4.1 勝利の権利 175

12.1.17.4.2 戦略的選択 175

12.1.17.4.3 弱点と競合上の脅威 176

13 隣接および関連市場 177

13.1 はじめに 177

13.2 Wi-Fi 6 市場 177

13.2.1 Wi-Fi 6 市場:市場定義 177

13.2.2 Wi-Fi 6 市場: 市場概要 177

13.2.3 Wi-Fi 6 市場:提供形態別 177

13.2.4 Wi-Fi 6 市場:設置場所の種類別 179

13.2.5 Wi-Fi 6 市場:用途別 180

13.2.6 Wi-Fi 6 市場、産業別 180

13.2.7 Wi-Fi 6 市場、地域別 182

13.3 5G IoT 市場 182

13.3.1 市場定義 182

13.3.2 市場概要 182

13.3.3 5G IoT 市場、コンポーネント別 183

13.3.4 5G IoT 市場、ネットワーク種類別 185

13.3.5 5G IoT 市場、エンドユーザー別 186

13.3.6 5G IoT 市場、地域別 186

14 付録 188

14.1 ディスカッションガイド 188

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 191

14.3 カスタマイズオプション 193

14.4 関連レポート 193

14.5 著者詳細 194

表1 米ドル為替レート(2020年~2024年) 28

表2 エコシステムにおける企業の役割 48

表3 北米:規制機関、政府機関、その他の組織一覧 49

表4 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 50

表5 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 50

表6 中東・アフリカ:規制機関、政府機関、その他の組織の一覧 51

表7 ラテンアメリカ:規制機関、政府機関、その他の組織の一覧 52

表8 6G市場における特許一覧(2024年~2025年) 55

表9 ポーターの5つの力による6G市場への影響 58

表10 上位3企業における購買プロセスへのステークホルダーの影響 60

表11 上位3社の主要購買基準 61

表12 6G市場:主要カンファレンス・イベント一覧(2025-2026年) 64

表13 6G市場:利用シナリオ別(2030-2036年) (百万米ドル) 75

表14 高度に強化されたモバイルブロードバンド:6G市場、地域別、

2030–2036年(百万米ドル) 75

表15 超高信頼性低遅延通信: 地域別6G市場、2030年~2036年(百万米ドル) 76

表16 長距離・高機動性通信:地域別6G市場、

2030年~2036年(百万米ドル) 77

表17 超大規模機械種類通信:6G市場、地域別、2030年~2036年(百万米ドル) 77

表18 超低電力通信:6G市場、地域別、

2030年~2036年 (百万米ドル) 78

表19 6G市場、通信インフラ別、2030年~2036年(百万米ドル) 80

表20 セルラー:6G市場、地域別、2030年~2036年 (百万米ドル) 81

表21 ブロードバンド:6G市場、地域別、2030–2036年(百万米ドル) 82

表22 固定通信:6G市場、地域別、2030–2036年(百万米ドル) 82

表23 エンドユーザー別6G市場、2030年~2036年(百万米ドル) 84

表24 消費者向け:地域別6G市場、2030年~2036年(百万米ドル) 85

表25 企業向け:6G市場、地域別、2030年~2036年(百万米ドル) 85

表26 6G市場、企業別、2030年~2036年(百万米ドル) 86

表27 製造業:地域別6G市場、2030年~2036年(百万米ドル) 87

表28 医療・ライフサイエンス:地域別6G市場、

2030年~2036年(百万米ドル) 88

表29 メディア・エンターテインメント:6G市場、地域別、2030年~2036年(百万米ドル) 89

表30 自動車:6G市場、地域別、2030年~2036年(百万米ドル) 90

表31 航空宇宙・防衛:6G市場、地域別、2030年~2036年(百万米ドル) 91

表32 その他企業:6G市場、地域別、2030年~2036年 (百万米ドル) 92

表33 6G市場、企業アプリケーション別、2030年~2036年(百万米ドル) 95

表34 ホログラフィック通信:6G市場、地域別、

2030年~2036年(百万米ドル) 95

表35 触覚インターネット:6G市場、地域別、2030年~2036年(百万米ドル) 96

表36 完全自動運転:6G市場、地域別、2030年~2036年(百万米ドル) 97

表37 産業5.0:地域別6G市場、2030年~2036年(百万米ドル) 98

表38 バイオナノモノのインターネット:地域別6G市場、

2030年~2036年 (百万米ドル) 98

表39 その他の企業向けアプリケーション:6G市場、地域別、

2030年~2036年(百万米ドル) 99

表40 6G市場、地域別、2030年~2036年(百万米ドル) 101

表41 北米:6G市場、用途シナリオ別、2030年~2036年(百万米ドル) 102

表42 北米:6G市場、通信インフラ別、

2030年~2036年(百万米ドル) 103

表43 北米:6G市場、エンドユーザー別、2030年~2036年(百万米ドル) 103

表44 北米:6G市場、企業別、2030年~2036年(百万米ドル) 103

表45 北米:6G市場、企業アプリケーション別、

2030年~2036年(百万米ドル) 104

表46 北米:6G市場、国別、2030年~2036年(百万米ドル) 104

表47 ヨーロッパ:6G市場、用途シナリオ別、2030年~2036年(百万米ドル) 106

表48 ヨーロッパ:6G市場、通信インフラ別、

2030年~2036年 (百万米ドル) 106

表49 ヨーロッパ:6G市場、エンドユーザー別、2030年~2036年(百万米ドル) 106

表50 ヨーロッパ:6G市場、企業別、2030年~2036年(百万米ドル) 107

表51 ヨーロッパ:6G市場、企業アプリケーション別、2030年~2036年(百万米ドル) 107

表52 ヨーロッパ:6G市場、国別、2030年~2036年(百万米ドル) 107

表53 アジア太平洋地域:6G市場、用途シナリオ別、2030年~2036年(百万米ドル) 111

表54 アジア太平洋地域:6G市場、通信インフラ別、

2030年~2036年(百万米ドル) 111

表55 アジア太平洋地域:6G市場、エンドユーザー別、2030年~2036年(百万米ドル) 111

表56 アジア太平洋地域:6G市場、企業別、2030年~2036年(百万米ドル) 112

表57 アジア太平洋地域:6G市場、企業アプリケーション別、

2030–2036年(百万米ドル) 112

表58 アジア太平洋地域:6G市場、国別、2030–2036年 (百万米ドル) 112

表59 中東・アフリカ地域:6G市場、用途シナリオ別、

2030年~2036年(百万米ドル) 115

表60 中東・アフリカ地域:通信インフラ別6G市場規模、2030年~2036年(百万米ドル) 115

表61 中東・アフリカ地域:6G市場、エンドユーザー別、2030年~2036年(百万米ドル) 116

表62 中東・アフリカ地域:6G市場、企業別、

2030年~2036年(百万米ドル) 116

表63 中東・アフリカ地域:6G市場、企業アプリケーション別、

2030年~2036年 (百万米ドル) 116

表64 中東・アフリカ地域:6G市場、国別、2030年~2036年(百万米ドル) 117

表65 ラテンアメリカ:6G市場、用途シナリオ別、2030年~2036年(百万米ドル) 119

表66 ラテンアメリカ:6G市場、通信インフラ別、

2030年~2036年(百万米ドル) 119

表67 ラテンアメリカ:6G市場、エンドユーザー別、2030年~2036年(百万米ドル) 119

表68 ラテンアメリカ:6G市場、企業別、2030年~2036年(百万米ドル) 120

表69 ラテンアメリカ:6G市場、企業アプリケーション別、

2030年~2036年(百万米ドル) 120

表70 ラテンアメリカアメリカ:6G市場、国別、2030年~2036年(百万米ドル) 120

表71 4G、5G、6Gの技術比較 122

表72 6G市場:製品発表と機能強化、

2022年1月~2025年8月 124

表73 6G市場:取引事例、2022年1月~2025年8月 124

表74 6G市場:その他の動向、2022年1月~2025年8月 126

表75 AT&T:企業概要 128

表76 AT&T:提供製品/ソリューション/サービス 129

表77 AT&T:取引 130

表78 AT&T:その他の動向 130

表79 NTTドコモ:会社概要 131

表80 NTTドコモ:提供製品・ソリューション・サービス 132

表81 NTTドコモ:製品発売と機能強化 132

表82 NTTドコモ:取引事例 133

表83 リライアンス・ジオ:会社概要 135

表84 リライアンス・ジオ:提供製品・ソリューション・サービス 136

表85 リライアンス・ジオ:製品発表と機能強化 137

表86 リライアンス・ジオ:契約内容 137

表87 バーティ・エアテル:会社概要 139

表88 バーティ・エアテル:提供製品・ソリューション・サービス 140

表89 バーティ・エアテル:契約内容 140

表90 ボーダフォン:会社概要 142

表91 ボーダフォン:提供製品・ソリューション・サービス 143

表92 ボーダフォン:契約内容 143

表93 SK通信:会社概要 144

表94 SK通信:提供製品・ソリューション・サービス 145

表95 SK通信:取引実績 145

表96 ベライゾン:会社概要 147

表97 ベライゾン:提供製品・ソリューション・サービス 148

表98 ベライゾン:製品リリースと機能強化 148

表99 ドイツテレコム:会社概要 150

表100 ドイツテレコム:提供製品・ソリューション・サービス 151

表101 テレフォニカS.A.:会社概要 153

表102 テレフォニカS.A.:提供製品・ソリューション・サービス 154

表103 テレフォニカS.A.:取引実績 154

表104 チャイナモバイル:会社概要 156

表105 チャイナモバイル:提供製品・ソリューション・サービス 157

表106 チャイナモバイル:取引実績 157

表107 チャイナユニコム:会社概要 159

表108 チャイナユニコム:提供製品・ソリューション・サービス 160

表109 オレンジS.A.:会社概要 161

表110 オレンジS.A.: 提供製品・ソリューション・サービス 162

表111 楽天グループ:会社概要 164

表112 楽天グループ:提供製品・ソリューション・サービス 165

表113 楽天グループ:取引事例 165

表114 楽天グループ:その他の動向 165

表115 KT株式会社:会社概要 167

表116 KT株式会社:提供製品・ソリューション・サービス 168

表117 KT株式会社:取引事例 169

表118 SINGTEL:会社概要 170

表119 SINGTEL:提供製品・ソリューション・サービス 171

表120 SINGTEL:取引事例 171

表121 KDDI株式会社:会社概要 172

表122 KDDI株式会社:提供製品・ソリューション・サービス 173

表123 KDDI株式会社:取引実績 173

表124 E&:会社概要 174

表125 E&:提供製品・ソリューション・サービス 175

表126 E&:取引実績 175

表127 Wi-Fi 6市場(提供形態別)、2019年~2022年(百万米ドル) 178

表128 提供形態別Wi-Fi 6市場、2023年~2028年(百万米ドル) 178

表129 提供形態別:ハードウェア別Wi-Fi 6市場、2019年~2022年(百万米ドル) 178

表130 提供形態別:Wi-Fi 6市場、ハードウェア別、2023年~2028年(百万米ドル) 178

表131 提供形態別:Wi-Fi 6市場、サービス別、2019年~2022年(百万米ドル) 179

表132 提供形態別:Wi-Fi 6市場、サービス別、2023年~2028年(百万米ドル) 179

表133 Wi-Fi 6市場、設置場所タイプ別、2019年~2022年(百万米ドル) 179

表134 Wi-Fi 6市場、設置場所の種類別、2023年~2028年(百万米ドル) 179

表135 Wi-Fi 6市場、用途の種類別、2019年~2022年(百万米ドル) 180

表136 Wi-Fi 6市場、用途別、2023年~2028年(百万米ドル) 180

表137 Wi-Fi 6市場、産業別、2019年~2022年(百万米ドル) 181

表138 Wi-Fi 6市場規模、産業別、2023年~2028年(百万米ドル) 181

表139 Wi-Fi 6市場、地域別、2019年~2022年(百万米ドル) 182

表140 Wi-Fi 6市場、地域別、2023年~2028年(百万米ドル) 182

表141 5G IoT市場、コンポーネント別、2020年~2028年(百万米ドル) 183

表142 ハードウェア:5G IoT市場、地域別、2020年~2028年(百万米ドル) 183

表143 プラットフォーム:5G IoT市場、地域別、2020年~2028年(百万米ドル) 184

表144 接続性:5G IoT市場、地域別、2020-2028年(百万米ドル) 184

表145 5G IoT市場、サービス別、2020-2028年(百万米ドル) 184

表146 5G IoT市場、専門サービス別、2020年~2028年(百万米ドル) 184

表147 5G IoT市場、ネットワークタイプ別、2020年~2028年(百万米ドル) 185

表148 5Gスタンドアローン:5G IoT市場、地域別、2020年~2028年(百万米ドル) 185

表149 5Gノンスタンドアローン:5G IoT市場、地域別、2020年~2028年(百万米ドル) 185

表150 5G IoT市場、エンドユーザー別、2020年~2028年(百万米ドル) 186

表151 5G IoT市場、地域別、2020年~2028年(百万米ドル) 187

| ※参考情報 第6世代(6G)は、次世代のモバイル通信技術として期待されています。現在の5G技術を超え、高速性、低遅延、広域カバーを実現することを目指しています。6Gは、2030年頃の商用化を見込んでおり、それに伴い多様な技術的革新が求められています。 6Gの特徴の一つは、通信速度の向上です。理論的には、6Gは20Gbps以上の速度を提供することが可能であり、これは5Gの約100倍に相当します。この速度の向上により、大容量のデータを瞬時に送受信することができ、映像ストリーミングや仮想現実(VR)、拡張現実(AR)などの新しいサービスが実現します。 遅延の低減も6Gの重要な要素です。5Gでは遅延が1ミリ秒程度ですが、6Gではそれをさらに短くし、ほぼリアルタイムでの通信を可能にすることを目指しています。この低遅延は、自動運転車や遠隔医療、産業用ロボットなど、リアルタイムでの制御が必要な分野において非常に重要です。 6Gでは、さまざまな種類のネットワークが統合され、複数の通信方式が同時に活用されることが想定されています。例えば、地上通信だけでなく、衛星通信やドローン通信なども統合され、世界中どこでも安定した通信が可能となります。このように、6Gは様々な通信手段を組み合わせることで、より多様なニーズに応えることができます。 また、6GはIoT(Internet of Things)との連携においても重要な役割を果たします。膨大な数のIoTデバイスが接続されることで、スマートシティやスマートホームなどの新しい生活スタイルが実現します。6Gは、これらのデバイス同士の通信を円滑にし、より効率的なデータ利用を可能にします。 6Gの関連技術としては、人工知能(AI)やビッグデータ解析、量子通信、さらには新しい周波数帯域の利用が挙げられます。AIはネットワークの運用や管理に活用され、トラフィックの最適化やセキュリティの向上に寄与します。ビッグデータ解析は、ユーザーの行動パターンを分析し、よりパーソナライズされたサービスを提供するための重要な技術です。 量子通信は、データのセキュリティを強化するための革新的な方法であり、特に重要な情報を扱う場合において、盗聴やデータ改ざんを防ぐための手段として注目されています。次世代の通信インフラストラクチャを構築する上で、これらの新しい技術がどのように統合されるかが重要です。 さらに、6Gは持続可能性にも配慮されており、エネルギー効率の高いネットワークの構築が求められています。グリーンICTや環境への負荷を減少させるための技術が進展することで、環境に優しい通信インフラが実現することが望まれています。 今後、6G技術は、モバイル通信だけでなく、社会全体のインフラやサービスを変革する可能性を秘めています。教育、医療、製造業など、さまざまな分野での応用が考えられており、人々の生活に多大な影響を与えることが期待されます。6Gの実現に向けて、企業や研究機関が共同で技術開発を進めることで、より快適で便利な未来が広がることを現時点での技術進展からも感じ取ることができます。これからの数年が、6G技術の進化と実用化において極めて重要な時期となるでしょう。 |