主なポイント

クライオクーラーの種類別

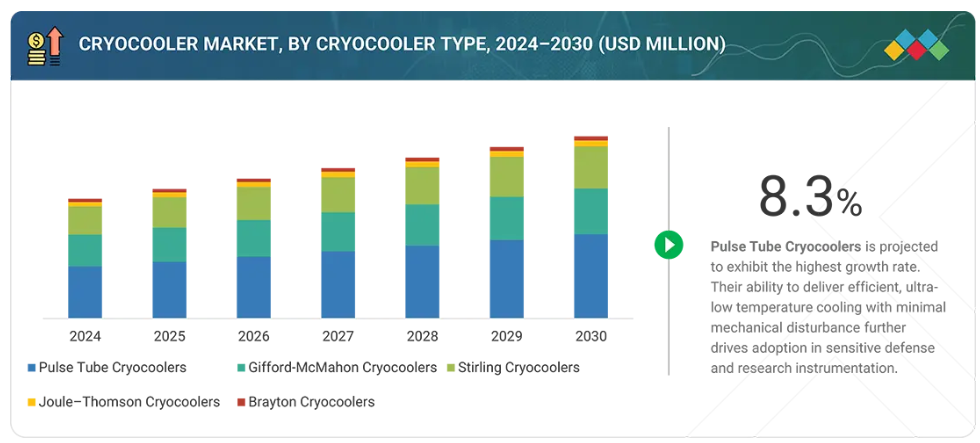

極低温冷却器の種類別セグメントには、ギフォード・マクマホン式極低温冷却器、パルスチューブ式極低温冷却器、スターリング式極低温冷却器、ジュール・トムソン式極低温冷却器、ブレイトン式極低温冷却器が含まれます。パルスチューブ式およびスターリング式技術は、振動が少なく、信頼性が高く、宇宙研究、医療用画像、半導体などの敏感な用途に適しているため、広く採用されています。

提供内容別

提供内容セグメントには、ハードウェアとサービスが含まれます。ハードウェア(コンプレッサー、コールドヘッド、統合ユニット)は、医療用画像、防衛、宇宙プロジェクトからの継続的な需要に牽引され、市場の大部分を占めています。エンドユーザーがシステムの稼働時間を優先するにつれて、技術サポート、予知保全、ライフサイクル管理などのサービスも成長しています。

熱交換器タイプ別

市場は回収式熱交換器と再生式熱交換器に区分されます。再生式設計はスターリング、GM、パルスチューブ式極低温冷却装置で主流を占め、効率的な循環熱伝達とコンパクトな統合を実現します。回収式交換器はブレイトンサイクルで広く採用され、航空宇宙、防衛、大容量冷却における連続流アプリケーションで評価されています。エネルギー効率の高い交換器への関心の高まりが、両カテゴリーにおける研究開発を推進しています。

作動サイクル別

作動サイクル市場は、開放ループサイクルと閉ループサイクルに区分されます。閉ループサイクルは、再利用性、エネルギー効率、および医療画像診断(MRI)、航空宇宙ペイロード、半導体試験、防衛システムなどの長時間稼働用途への適性から、市場を支配しています。

温度範囲別

温度範囲セグメントは、1~50 K、 > 50~150 K、150 K超の温度範囲に区分されます。1~50 K範囲で動作するクライオクーラーは、量子コンピューティング、超電導デバイス、基礎研究用途での採用により、最も高い成長率を示すと予想されます。51~100 Kおよび101~300 Kの範囲は、宇宙、防衛、医療分野で引き続き主流です。

用途別

用途セグメントには、軍事、医療、商業、環境、エネルギー、輸送、研究開発、宇宙、農業・生物学、鉱業・金属、その他の用途が含まれます。宇宙探査、超電導磁石、赤外線センサー、ガス液化(LNG、水素、ヘリウム)における導入増加も市場拡大を形作っています。

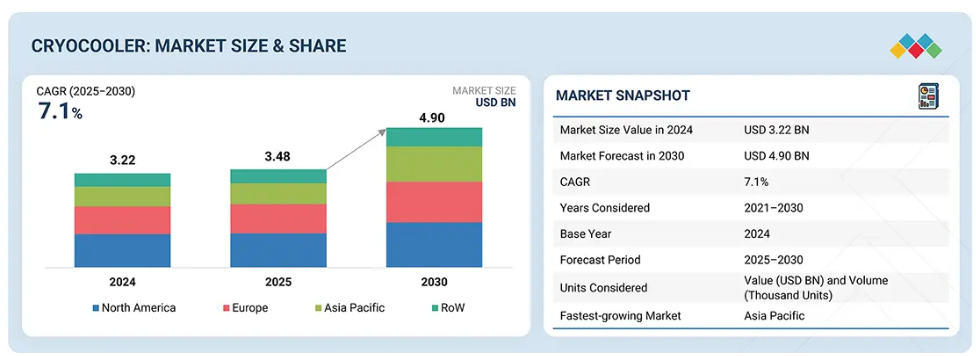

クライオクーラー市場は今後数年間で大幅な拡大が見込まれております。その背景には、持続的なクライオクーラー導入を促進する航空宇宙・防衛分野の需要加速、高度な低温熱管理ソリューションの必要性を生み出す量子コンピューティングの急速な拡大、そして世界中の機関におけるヘリウムフリーMRIシステムの導入を後押しする医療分野の変革が挙げられます。さらに、宇宙探査や衛星展開への強い注力、超電導技術における極低温冷却の重要性増大も成長機会を創出すると予想されます。エネルギー効率の向上と運用コスト削減を目指す継続的な技術革新が、市場の採用をさらに強化しています。

顧客の顧客に影響を与えるトレンドと変革

本セクションでは、クライオクーラー市場における顧客の事業運営を形作る主要なトレンドと変革について概説します。量子コンピューティング、宇宙探査、半導体製造における高度な冷却技術への需要拡大は、予測期間中にクライオクーラーメーカーにとって強力な成長機会を生み出すと予想されます。量子コンピューティングインフラへの投資拡大と大規模量子プロセッサの商用化は、超低温クライオジェニックシステムへの需要を増加させています。さらに、航空宇宙、防衛、衛星通信分野では、小型化されたクライオクーラーによる赤外線撮像、航法、監視能力の向上が可能となり、クライオクーラー市場の採用が拡大しています。医療分野では、ヘリウムフリーMRIシステムへの移行や高度な診断のためのクライオジェニックソリューションの導入により、運用コスト削減とエネルギー効率向上が図られています。クライオクーラーは、超電導電子、素粒子物理学研究、水素エネルギー貯蔵といった新興アプリケーションを支える上でも不可欠となりつつあり、産業横断的な汎用性を示しています。極低温技術の研究開発が加速し、IoTを活用した予知保全技術がシステム性能を向上させるにつれ、クライオクーラー供給企業は、世界中のハイテク市場および商業市場における存在感を拡大する機会をますます得ることになるでしょう。

市場エコシステム

クライオクーラー市場は、複数の産業にまたがる多様なステークホルダーを含む、高度に専門化され相互接続されたエコシステムの中で運営されています。極低温部品メーカー、冷凍システムインテグレーター、材料サプライヤーから、ソフトウェア開発者、自動化ソリューションプロバイダー、サービス組織に至るまで、すべての参加者がクライオクーラーの設計、導入、ライフサイクル管理の推進において重要な役割を果たしています。このエコシステムには研究機関、航空宇宙・防衛関連企業、半導体メーカー、医療も統合されており、同技術の業界横断的な重要性を反映しています。量子コンピューティング、衛星ペイロード冷却、超電導システム、高度医療画像診断など、コンパクトで省エネルギー、高信頼性を求める冷却システムへの需要が高まる中、エコシステムは急速に進化しています。企業は、クライオクーラーの性能と信頼性を最適化するため、AIベースの性能監視、予知保全プラットフォーム、高度なシミュレーションツールの導入を加速しています。市場ではさらに、航空宇宙・防衛企業、ロボット・自動化専門家、ニッチな極低温研究サービスプロバイダー間の連携が進んでいます。この相互接続された環境は、イノベーションを推進し、システムの複雑性を低減し、運用効率を向上させるクロス領域の相乗効果を強調しています。材料科学、製造精度、スマート診断技術の進歩を活用することで、関係者は宇宙探査、エネルギー研究、医療イノベーションにおける将来の需要に応えるため、より強靭で拡張性・持続可能性に優れた極低温冷却インフラを構築しています。

地域別動向

予測期間中、アジア太平洋地域が世界の極低温冷却装置市場で最も急速な成長を遂げる見込み

アジア太平洋地域は2030年までに極低温冷却装置産業の最大の市場シェアを獲得すると予測されています。この地域的な成長は、急速な工業化、航空宇宙・防衛プログラムの拡大、医療分野での需要増加、先進的研究インフラへの投資拡大によるものです。さらに、インドのスターリング式クライオクーラーの国内生産を促進する防衛オフセット政策や、日本の産業技術総合研究所(AIST)とブルーフォース社による先進的極低温冷蔵庫の共同開発といった政府主導の取り組みが、イノベーションと地域の自立を加速させています。

クライオクーラー市場:企業評価マトリックス

クライオクーラー企業マトリックスにおいて、住友重機械工業株式会社(スター)は、医療画像診断、宇宙研究、防衛システム向けアプリケーションを網羅する強力な市場プレゼンスと幅広い製品ポートフォリオで主導的立場にあります。同社は継続的なイノベーション、グローバルなパートナーシップ、広範な流通ネットワークを通じて大規模導入を推進しています。エア・リキード・アドバンスト・テクノロジーズ(新興リーダー)は、産業用および研究用アプリケーション向けの製品ライン拡大により、着実に地位を強化しています。

主要市場プレイヤー

Sumitomo Heavy Industries, Ltd (Japan)

Thales (France)

Edwards Vacuum (Atlas Copco Group) (UK)

AMETEK.Inc. (US)

Chart Industries, Inc. (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 27

1.3 調査範囲 27

1.3.1 対象市場 28

1.3.2 対象範囲と除外項目 29

1.3.3 対象期間 30

1.4 対象通貨 30

1.5 対象単位 30

1.6 制限事項 30

1.7 関係者 30

1.8 変更点の概要 31

2 調査方法論 32

2.1 はじめに 32

2.2 調査アプローチ 34

2.2.1 二次データ 34

2.2.1.1 主要な二次情報源の一覧 35

2.2.1.2 二次情報源からの主要データ 35

2.2.2 一次データ 35

2.2.2.1 一次データの内訳 36

2.2.2.2 インタビューの主要参加者 36

2.2.2.3 一次情報源からの主要データ 37

2.2.2.4 主要な産業の知見 37

2.3 要因分析 38

2.3.1 供給側分析 38

2.3.2 需要側分析 39

2.4 市場規模推定方法論 39

2.4.1 ボトムアップアプローチ 40

2.4.1.1 ボトムアップ分析を用いた市場規模算出手法

(需要側) 40

2.4.2 トップダウンアプローチ 41

2.4.2.1 トップダウンアプローチを用いた市場規模算出手法

(供給側) 41

2.5 データトライアングレーション 42

2.6 調査の限界 43

2.7 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 50

4.1 クライオクーラー市場におけるプレイヤーにとっての魅力的な成長機会 50

4.2 クライオクーラー市場、運転サイクル別 50

4.3 クライオクーラー市場、温度範囲別 51

4.4 クライオクーラー市場、ハードウェア種類別 51

4.5 アジア太平洋地域のクライオクーラー市場(国別) 52

4.6 クライオクーラー市場(地域別) 52

4.7 クライオクーラー市場(地理別) 53

5 市場概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 航空宇宙・防衛分野におけるクライオクーラー需要の加速 55

5.2.1.2 量子コンピューティング技術の採用拡大 55

5.2.1.3 医療提供者によるヘリウムフリーMRIシステムへの需要の高まり 56

5.2.2 抑制要因 57

5.2.2.1 初期費用の高さと回収期間の長期化によるコスト重視市場での導入率の低さ 57

5.2.2.2 メンテナンスに伴う支出と労働力のスキルギャップ 58

5.2.3 機会 59

5.2.3.1 量子データセンター向けに設計された4K以下のプレクーラーの登場 59

5.2.3.1 量子データセンター向けに設計された4K未満のプレクーラーの登場 59

5.2.3.2 小型衛星の商業化 60

5.2.4 課題 61

5.2.4.1 特殊部品調達に影響する地政学的リスク 61

5.2.4.2 性能とコストのトレードオフによる商業規模拡大の障壁 61

5.3 顧客ビジネスに影響するトレンド/ディスラプション 62

5.4 価格分析 63

5.4.1 主要メーカー別クライオクーラー価格帯(2024年) 64

5.4.1 主要企業別クライオクーラー価格帯(2024年) 64

5.4.2 地域別クライオクーラー平均販売価格動向(2021年~2024年) 64

5.5 バリューチェーン分析 65

5.5 バリューチェーン分析 65

5.6 エコシステム分析 67

5.7 技術分析 68

5.7.1 主要技術 69

5.7.1.1 パルスチューブ式クライオクーラー 69

5.7.1.2 スターリング冷凍機 69

5.7.2 補完技術 69

5.7.2.1 熱管理および断熱 69

5.7.2.2 極低温センサーおよび計測機器 69

5.7.3 関連技術 70

5.7.3.1 熱電冷却器(ペルティエ素子) 70

5.7.3.2 量子技術 70

5.8 特許分析 70

5.9 貿易分析 73

5.9.1 輸入シナリオ (HS コード 8418) 74

5.9.2 輸出シナリオ(HS コード 8418) 75

5.10 2025 年から 2026 年の主な会議およびイベント 76

5.11 ケーススタディ分析 77

5.11.1 SHI社製 大容量4KGM-JT RJT-100 クライオクーラーシステム(産業用SRF加速器向け) 77

5.11.2 研究施設向けCRYOR社の柔軟で適応性の高いクライオクーラーソリューション 77

5.11.3 ハッブル宇宙望遠鏡用NICMOS赤外線ビジョン回復装置向けCREARE社の機械式クライオクーラー 78

5.11.4 性能とエネルギー効率の目標を達成するブルーフォア社のPT450パルスチューブクライオクーラー 78

5.12 投資および資金調達シナリオ 78

5.13 規制環境 79

5.13.1 規制機関、政府機関、その他の組織 79

5.13.2 主要な規制 81

5.14 ポーターの5つの力分析 81

5.14.1 競争の激しさ 83

5.14.2 代替品の脅威 83

5.14.3 購入者の交渉力 83

5.14.4 供給者の交渉力 83

5.14.5 新規参入の脅威 84

5.15 主要な利害関係者および購買基準 84

5.15.1 購買プロセスにおける主要な利害関係者 84

5.15.2 購買基準 85

5.16 ジェネレーティブAI/AIがクライオクーラー市場に与える影響 85

5.17 2025年アメリカ関税がクライオクーラー市場に与える影響 86

5.17.1 はじめに 86

5.17.2 主な関税率 87

5.17.3 価格への影響分析 88

5.17.4 国・地域への影響 89

5.17.4.1 アメリカ 89

5.17.4.2 ヨーロッパ 89

5.17.4.3 アジア太平洋 90

5.17.5 用途への影響 91

6 提供形態別クライオクーラー市場 92

6.1 はじめに 93

6.2 ハードウェア 94

6.2.1 コンプレッサー 95

6.2.1.1 敏感なシステムにおける振動や音響干渉を最小限に抑える能力が需要を加速 95

6.2.2 コールドヘッド 96

6.2.2.1 メンテナンスフリー運転期間の延長が需要を促進 96

6.2.3 放熱パイプ 97

6.2.3 ヒートディスペンションパイプ 97

6.2.3.1 複雑なヒートパイプ形状の製造における積層造形技術の活用拡大によるセグメント成長の促進 97

6.2.4 パワーコンディショニングユニット 97

6.2.4.1 放射線及び電圧変動への耐性による市場推進 97

6.2.5 その他のハードウェアタイプ 98

6.3 サービス 98

6.2.5 その他のハードウェアの種類 98

6.3 サービス 98

6.3.1 技術サポート 99

6.3.1.1 運用継続性を確保するためのオンデマンド専門知識の必要性がセグメント成長を推進 99

6.3.2 製品修理・再生 99

6.3.2.1 製品ライフサイクルの延長と投資利益率(ROI)の最大化への関心の高まりが需要を押し上げる 99

6.3.3 予防保全 100

6.3.3.1 ダウンタイムの削減と高額なシステム障害の回避に重点を置くことで需要が急増する見込み 100

6.3.4 カスタマートレーニング 100

6.3.4.1 最新の運用手法についてお客様に最新情報を提供する必要性により需要が急増する見込み 100

7 熱交換器種類別クライオクーラー市場 102

7.1 はじめに 103

7.1 はじめに 103

7.2 再生式熱交換器 104

7.2.1 宇宙計画における極低温技術の採用増加による

セグメント成長の支援 104

7.3 再生式熱交換器 105

7.3.1 優れた熱安定性と均一性の向上による

需要拡大 105

8 作動サイクル別クライオクーラー市場 106

8.1 はじめに 107

8.2 開放ループサイクル 108

8.2.1 高いスループット処理能力と変化するプロセス要件への適応性に優れ

需要の急増に対応 108

8.3 閉ループサイクル 108

8.3.1 振動低減、メンテナンス性向上、および開放ループシステムよりも高い信頼性により、導入が加速されています 108

9 クライオクーラー市場、クライオクーラー種類別 111

9.1 はじめに 112

9.2 ギフォード・マクマホン式クライオクーラー 113

9.2.1 需要増加に対応する連続的かつ

安定した冷却を必要とする用途への適合性 113

9.3 パルスチューブ式極低温冷却装置 117

9.3.1 振動がなく、メンテナンスフリーで、

かつ宇宙環境に対応した冷却ソリューションを提供できる点が需要増加の要因 117

9.4 スターリング式極低温冷却装置 122

9.4.1 宇宙用途での利用拡大が市場を牽引する 122

9.5 ジュール・トムソン式極低温冷却装置 127

9.5.1 ガス液化、極低温研究、

および医療画像診断分野での広範な利用が市場を牽引 127

9.6 ブレイトン式極低温冷却装置 131

9.6.1 航空宇宙、防衛、および高出力産業用途における需要の増加が市場成長を促進 131

10 温度範囲別極低温冷却装置市場 136

10.1 はじめに 137

10.2 1–50 K 138

10.2.1 超低ノイズ検出および量子コンピューティング用途における利用増加がセグメント成長を促進 138

10.3 >50–150 K 139

10.3.1 防衛分野における現場配備型システムの需要拡大がセグメント成長を加速 139

10.4 150 K超 139

10.4.1 産業用液化および高温超伝導用途における利用拡大がセグメント成長を促進 139

11 クライオクーラー市場(用途別) 140

11.1 はじめに 141

11.2 軍事

14311.2.1 戦場監視における無人航空機(UAV)およびドローンの使用拡大が市場を牽引する見込み 143

11.2.2 ミサイル誘導用赤外線センサー 143

11.2.3 衛星監視用赤外線センサー

144

11.3 医療 145

11.3.1 重要医療インフラのダウンタイム削減が市場成長に寄与する喫緊の必要性 145

11.3.2 MRIシステム 146

11.3.3 貯蔵用酸素の液化 146

11.3.4 凍結手術および陽子線治療 146

11.4 商業 147

11.4.1 需要拡大を促進する産業規模ガス液化プラントの拡張 147

11.4.2 半導体製造 147

11.4.3 携帯電話基地局向け高温超電導体 148

11.4.4 非破壊検査およびプロセス監視用赤外線センサー 148

11.5 環境分野 149

11.5.1 汚染源の追跡と都市大気質の改善への関心の高まりが市場成長を支える 149

11.5.2 オゾンホールと温室効果に関する大気研究用赤外線センサー 150

11.5.3

汚染監視用赤外線センサー 150

11.6 エネルギー 151

11.6.1 市場成長促進のための送電時のエネルギー損失削減への重点強化 151

11.6.2 熱損失測定用赤外線センサー 151

11.6.3 ピークカットのための超電導磁気エネルギー貯蔵 151

11.7 輸送 152

11.7.1 成長機会を創出する水素動力船舶および潜水艦の需要増加 152

11.7.2 磁気浮上式列車における超電導磁石 153

11.7.3 車両用LNG 153

11.8 研究開発 154

11.8.1 市場成長を促進するセンサー、ナノテクノロジー、超電導電子分野における急速な革新 154

11.8.2 核磁気共鳴 154

11.8.3 電子常磁性共鳴 154

11.9 宇宙 155

11.9.1 需要を喚起する地球観測、天体物理学、深宇宙探査ミッション 155

11.9.2 宇宙天文学 156

11.9.3 惑星科学 156

11.10 農業・生物学 157

11.10.1 種子、遺伝物質、

および生物学的サンプルの保存要件が導入促進につながる 157

11.10.2 生物学的細胞および標本の保存 158

11.11 鉱業および金属 158

11.11.1 耐食性および耐摩耗性の向上に向けた低温冷却装置の活用 158

11.11.2 金属焼入れ 159

11.11.3 収縮嵌合 159

11.12 その他の用途 160

12 地域別クライオクーラー市場 161

12.1 はじめに 162

12.2 北米 163

12.2.1 北米のマクロ経済見通し 164

12.2.2 アメリカ 167

12.2.2.1 確立された軍事産業と医療機器への高い支出が市場を牽引 167

12.2.3 カナダ 168

12.2.3.1 医療・ヘルスケア支出の増加が需要を促進 168

12.2.4 メキシコ 169

12.2.4.1 新興産業用途が需要を牽引 169

12.3 ヨーロッパ 170

12.3.1 ヨーロッパのマクロ経済見通し 171

12.3.2 ドイツ 174

12.3.2.1 医療分野の成長と政府による低温研究支援が市場拡大を促進 174

12.3.3 英国 175

12.3.3.1 防衛システム強化に向けた政府の取り組みが市場成長を牽引 175

12.3.4 フランス

176

176

12.3.4.1 市場の成長を促進するためのイノベーションと技術進歩への重点

176

12.3.5 イタリア 177

12.3.5.1 市場の成長を支えるMRIおよびがん治療アプリケーションにおける極低温技術の利用増加 177

12.3.6 オランダ 178

12.3.6.1 市場成長を促進するための極低温技術プロバイダーと研究機関との提携 178

12.3.7 ポーランド 179

12.3.7.1 市場成長を加速させる電子機器および自動車システムにおける冷却システムの導入急増 179

12.3.8 北欧諸国 180

12.3.8.1 持続可能性と極低温研究の相乗効果への重点的な取り組みが市場を推進 180

12.3.9 その他のヨーロッパ諸国 181

12.4 アジア太平洋地域 182

12.4.1 アジア太平洋地域のマクロ経済見通し 183

12.4.2 日本 187

12.4.2.1 大学、国立研究所、研究センターからの需要急増が革新的な製品開発を促進し、市場を牽引 187

12.4.3 中国 188

12.4.3.1 クリーンエネルギー目標の採用が冷却システムの需要促進に寄与 188

12.4.4 韓国 189

12.4.4.1 半導体メーカーからのクライオポンプ需要の急増が市場成長を促進 189

12.4.5 インド 190

12.4.5.1 医療産業の急成長が需要を加速 190

12.4.6 オーストラリア 191

12.4.6.1 医療、宇宙、防衛産業が市場成長に最も貢献する見込み 191

12.4.7 インドネシア 191

12.4.7.1 持続可能な冷却手法を確保するI-NCAP計画の導入が需要を刺激する 191

12.4.8 マレーシア 192

12.4.8.1 需要拡大に向け、省エネ冷却技術の採用と空調基準の近代化への注目が高まっています 192

12.4.9 タイ 193

12.4.9.1 産業および医療分野における高性能極低温システムの需要増加が市場を牽引しています 193

12.4.10 ベトナム 194

12.4.10.1 急速な産業化に伴うデジタルインフラの拡充が成長機会を創出 194

12.4.11 その他のアジア太平洋地域 195

12.5 その他の地域(ROW) 196

12.5.1 その他の地域(ROW)のマクロ経済見通し 197

12.5.2 中東 200

12.5.2.1 バーレーン 202

12.5.2.1.1 市場成長を支える工業団地、エネルギー施設、製造拠点の拡大 202

12.5.2.2 クウェート 202

12.5.2.2.1 普及促進のためのエネルギー・材料科学分野における政府支援研究プログラム 202

12.5.2.3 オマーン 203

12.5.2.3.1 導入拡大に向けたインフラ近代化を目的とした政府の戦略的プログラム 203

12.5.2.4 カタール 203

12.5.2.4.1 防衛および科学インフラの拡充を活用する 203

12.5.2.5 サウジアラビア 203

12.5.2.5.1 機会創出に向けたビジョン2030イニシアチブ 203

12.5.2.6 アラブ首長国連邦(UAE) 204

12.5.2.6.1 データセンター能力向上のための投資が市場成長に貢献 204

12.5.2.7 その他中東諸国 204

12.5.3 アフリカ 204

12.5.3.1 南アフリカ 206

12.5.3.1.1 医療インフラの近代化による

市場成長の支援 206

12.5.3.2 その他のアフリカ諸国 206

12.5.4 南米アメリカ 206

12.5.4.1 ブラジル 208

12.5.4.1.1 再生可能エネルギーと産業オートメーションへの推進による需要喚起 208

12.5.4.2 アルゼンチン 208

12.5.4.2.1 医療、宇宙研究、エネルギー効率化プログラムへの投資拡大による市場牽引 208

12.5.4.3 その他の南米アメリカ諸国 208

13 競争環境 209

13.1 概要 209

13.2 主要企業の戦略/勝利への権利、2021年~2025年 209

13.3 市場シェア分析(2024年) 210

13.4 収益分析(2021年~2024年) 212

13.5 企業評価と財務指標 213

13.6 ブランド比較 214

13.7 企業評価マトリックス:主要プレイヤー、2024年 214

13.7.1 スター企業 214

13.7.2 新興リーダー 214

13.7.3 普及型プレイヤー 215

13.7.4 参加者 215

13.7.5 企業フットプリント:主要プレイヤー、2024年 216

13.7.5.1 企業フットプリント 216

13.7.5.2 地域別フットプリント 216

13.7.5.3 冷凍冷却装置の種類別フットプリント 217

13.7.5.4 温度範囲別フットプリント 218

13.7.5.5 用途別フットプリント 219

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 219

13.8.1 先進企業 219

13.8.2 対応力のある企業 220

13.8.3 ダイナミックな企業 220

13.8.4 スタート地点 220

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 221

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 221

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 221

13.9 競争シナリオ 222

13.9.1 製品発表 222

13.9.2 取引 223

14 企業プロファイル 224

14.1 主要企業 224

14.1.1 住友重機械工業株式会社 224

14.1.1.1 事業概要 224

14.1.1.2 提供製品・ソリューション・サービス 225

14.1.1.3 最近の動向 226

14.1.1.3.1 製品発売 226

14.1.1.4 MnMの見解 227

14.1.1.4.1 主な強み/勝因 227

14.1.1.4.2 戦略的選択 227

14.1.1.4.3 弱み/競合上の脅威 228

14.1.2 タレス 229

14.1.2.1 事業概要 229

14.1.2.2 提供製品・ソリューション・サービス 230

14.1.2.3 MnMの見解 231

14.1.2.3.1 主要強み/勝因 231

14.1.2.3.2 戦略的選択 231

14.1.2.3.3 弱み/競合上の脅威 232

14.1.3 エドワーズ・バキューム(アトラスコプコグループ) 233

14.1.3.1 事業概要 233

14.1.3.2 提供製品・ソリューション・サービス 233

14.1.3.3 MnMの見解 234

14.1.3.3.1 主な強み/勝利の権利 234

14.1.3.3.2 戦略的選択 234

14.1.3.3.3 弱み/競合上の脅威 234

14.1.4 AMETEK.INC. 235

14.1.4.1 事業概要 235

14.1.4.2 提供製品/ソリューション/サービス 236

14.1.4.3 MnMの見解 237

14.1.4.3.1 主要な強み/勝利の権利 237

14.1.4.3.2 戦略的選択 237

14.1.4.3.3 弱み/競合上の脅威 237

14.1.5 チャート・インダストリーズ社 238

14.1.5.1 事業概要 238

14.1.5.2 提供製品・ソリューション・サービス 239

14.1.5.3 MnMの見解 240

14.1.5.3.1 主要強み/勝因 240

14.1.5.3.2 戦略的選択 240

14.1.5.3.3 弱み/競合上の脅威 240

14.1.6 ブルーフォース 241

14.1.6.1 事業概要 241

14.1.6.2 提供製品/ソリューション/サービス 241

14.1.6.3 最近の動向 242

14.1.6.3.1 製品発表 242

14.1.6.3.2 取引 242

14.1.6.3.3 事業拡大 243

14.1.7 ノースロップ・グラマン 244

14.1.7.1 事業概要 244

14.1.7.2 提供製品・ソリューション・サービス 245

14.1.7.3 最近の動向 246

14.1.7.3.1 取引 246

14.1.8 アドバンスト・リサーチ・システムズ 247

14.1.8.1 事業概要 247

14.1.8.2 提供製品・サービス・ソリューション 247

14.1.9 RICOR 248

14.1.9.1 事業概要 248

14.1.9.2 提供製品・ソリューション・サービス 248

14.1.10 エア・リキード・アドバンスト・技術 249

14.1.10.1 事業概要 249

14.1.10.2 提供製品・ソリューション・サービス 249

14.2 その他の主要企業 250

14.2.1 レイクショア・クライオトロニクス 250

14.2.2 クレアレ 250

14.2.3 リハン・クライオジェニクス株式会社 251

14.2.4 トリスタン・テクノロジーズ社 251

14.2.5 バクリー・技術株式会社 252

14.2.6 ハネウェル・インターナショナル社 252

14.2.7 ブライト・インスツルメント株式会社 253

14.2.8 アブソリュート・システム 253

14.2.9 ファブルム 254

14.2.10 クライオスペクトラ社 254

14.2.11 アルバック・クライオジェニクス社 255

14.2.12 オックスフォード・クライオシステムズ社 256

14.2.13 ハイコン社 256

14.2.14 リックス・インダストリーズ 257

14.2.15 AIM インフラロット・モジュール社 257

15 付録 258

15.1 業界専門家からの知見 258

15.2 ディスカッションガイド 258

15.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 262

15.4 カスタマイズオプション 264

15.5 関連レポート 264

15.6 著者詳細 265

| ※参考情報 クライオクーラーは、極低温を生成するための冷却装置です。一般的には、温度が-150℃から-273℃(絶対零度)に近い範囲での冷却が行われます。この技術は、主に物理学や工学、医学分野での利用が進んでいます。クライオクーラーは冷却対象によってさまざまな種類があり、用途に応じて選択されます。 クライオクーラーには主に2つのタイプがあります。一つは、ヘリウムを使用するヘリウム冷却器で、もう一つは、冷却材を使用する冷却器です。ヘリウム冷却器は低温到達が可能で、特に超伝導体の冷却に適しています。もう一方の冷却器は、冷媒としてガスや液体を使用し、これと化学反応によって冷却を実現します。特に、冷媒としてネオンまたはアルゴンを使用することが一般的です。これらの冷却器は、温度帯域や目的に応じて使い分けられています。 用途としては、医療機器、半導体製造、宇宙開発、電気通信分野に至るまで広範囲にわたります。たとえば、MRI(磁気共鳴画像法)は、強力な超伝導マグネットを冷却するためにクライオクーラーが重要です。また、半導体製造では、プロセスの効率を高めるために、デバイスの性能を向上させるために使用されています。さらに、宇宙探査では、宇宙船に搭載された機器の冷却が必須です。 関連技術には、熱交換器、真空技術、冷媒サイクル技術などがあります。熱交換器は、冷却が必要な物体から熱を効率的に吸収し、冷却介質に移動させる役割を持ちます。特に、クライオクーラーと組み合わせて使用されることが多く、高効率な冷却を実現します。 真空技術は、クライオクーラーが極低温環境で機能するためには不可欠です。真空状態にすることで、熱伝導や対流による熱の移動を大幅に減少させ、効率的な冷却を可能にします。真空断熱技術は、クライオクーラー自体の性能を高める要素ともなります。 次に、冷媒サイクル技術は、クライオクーラー内部での冷却プロセスに関わる重要な技術です。冷媒が圧縮され、膨張される周期的なサイクルを通じて冷却効果を発揮します。これにより、冷媒が高温から低温へと変化し、冷却対象に効果的に冷気を供給します。 最近の技術においては、クライオクーラーの小型化が進んでいます。特に、寸法を縮小しつつ、冷却能力を保持することが求められています。これにより、ポータブルな医療機器やデバイスへの搭載が容易になり、より広い分野へと適用可能です。また、環境への配慮として、使用する冷媒の選定にも注力がなされています。より環境に優しい冷媒の利用が進むことで、持続可能な技術実現が期待されています。 クライオクーラー技術は、今後の技術革新においても重要な役割を果たしていくと考えられます。特に、量子コンピュータや超伝導センサーといった最先端技術との関連が注目されています。これらのデバイスは、通常の温度条件下では動作しないことが多く、クライオクーラーによる冷却が極めて重要です。したがって、クライオクーラーは今後の技術革新に欠かせない要素となるでしょう。 このように、クライオクーラーは、極低温環境を実現するための重要な装置であり、その種類、用途、関連技術に関する理解は、さまざまな分野での応用を可能にします。これにより、より進化した技術革命が期待されています。 |