さらに、製造業者は新たな製造技術を活用し、生産効率の向上、環境負荷の低減、国際的な持続可能性目標への適合を図っております。市場はより環境に優しい製品や付加価値の高いリン酸塩誘導体へと移行しつつあります。農業活動の拡大、インフラ整備、水処理施設や食品加工プラントの改善も、需要増加の一因となっております。資源効率、高品質製品、規範遵守への関心が高まる中、産業分野では高品質なリン酸溶液への依存度が増しており、これが世界的な主要製造業・農業経済の成長を促進しています。

リン酸市場の有望な機会

アジア太平洋地域

市場成長は、肥料産業、飼料・食品セクターからの需要増加、および地域全体での水処理・産業用途における使用量拡大に起因します。

肥料、食品加工、水処理、金属表面処理用途における需要拡大が、世界のリン酸市場を牽引しております。

今後5年間において、新製品の発売は市場プレイヤーにとって収益性の高い機会をもたらす可能性があります。

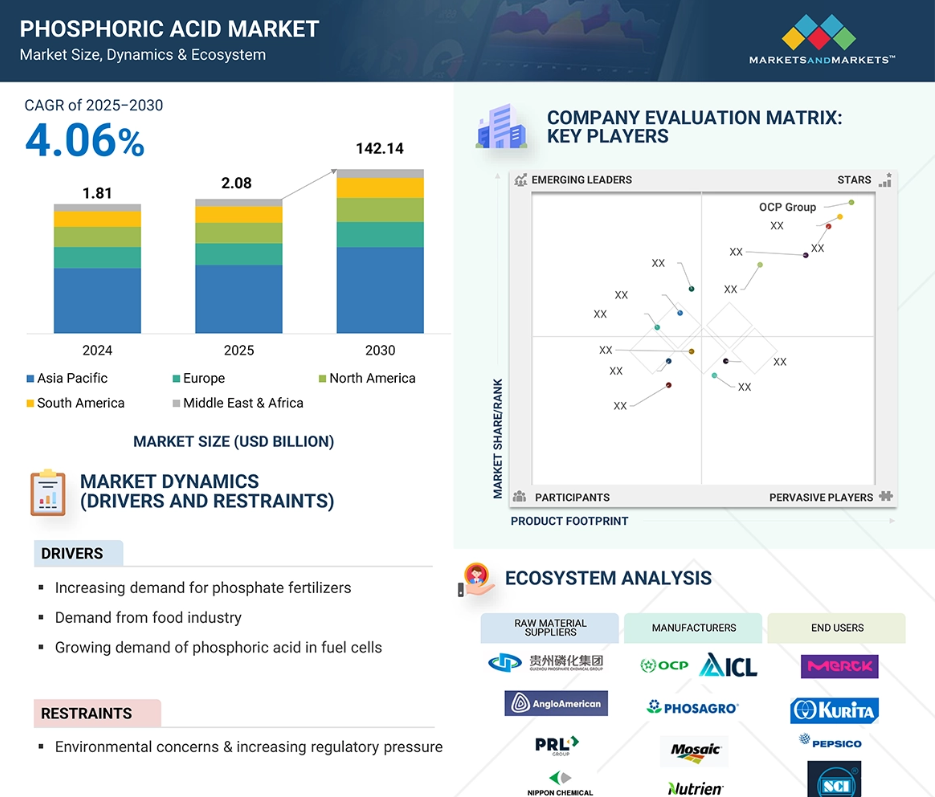

予測期間中、アジア太平洋地域はリン酸市場において、金額ベースで最も高いCAGR(年平均成長率)を記録すると見込まれております。

アジア太平洋地域の市場成長は、主要経済圏における急速な都市化と工業化に起因しております。

世界のリン酸市場動向

推進要因:リン酸肥料の需要増加

リン酸は作物にとって優れた栄養源であるため、肥料生産の主要原料です。世界の農業産業は食料需要の増加に牽引され、力強い成長を遂げています。これにより農家は高品質な収穫物を生産するようになり、肥料需要が拡大しています。植物の根はリン酸からリンを吸収しますが、通常はH2PO4(リン酸水素イオン)として吸収されます。リン酸から製造される主要な肥料には、リン酸二アンモニウム(DAP)、リン酸三ナトリウム(TSP)、リン酸一アンモニウム(MAP)などが含まれます。これらの肥料は世界中で作物の収量向上と増加する食糧需要の充足に活用されています。特にDAP肥料は鉱物性リンを豊富に含み、小麦、トウモロコシ、ライ麦などの穀物作物や芝生の栽培に用いられます。

リン酸の需要は、世界的な人口増加を背景に、リン酸から肥料を生産する必要性が高まっていることに起因しています。国連経済社会局によれば、世界人口は2050年までに20億人増加し、97億人に達すると予測されています。人口増加は食糧需要を支え、その需要は肥料で育った作物の生産によって満たされます。増大する食糧需要に対応するため、肥料の使用量は増加傾向にあります。したがって、リン酸塩肥料の需要増加がリン酸市場を牽引しています。

抑制要因:環境問題と規制強化の圧力

長年にわたり、リン酸塩およびリン酸の環境影響が調査されてまいりました。近年、比較的明確な結果が得られたことを受け、地域ごとにリン酸の使用規制が導入されております。リン酸およびリン酸塩は水系に影響を与え、世界的に水質汚染を引き起こします。工業用リン酸の使用量増加や水域への廃棄は、水系のバランスを崩します。リン酸に含まれるリン酸塩は、浮遊藻類など水生植物に栄養分を提供します。これにより水生生物の急激な増殖が引き起こされ、海洋生物への酸素供給が減少します。水循環全体の不均衡が生じ、人間の生活にも悪影響を及ぼします。リン酸の健康への懸念としては、骨密度の低下、重大な腎臓疾患の誘発、栄養素の減少、酸性化の促進、組織損傷などが挙げられます。これらの要因が環境内の食物連鎖を乱します。この汚染の連鎖こそが、世界各国の多くの地域でリン酸が厳しく禁止・規制されている理由の一つです。例えば2020年8月、インドは韓国産リン酸に対し5年間の反ダンピング関税を課しました。この関税は世界貿易機関(WTO)の枠組み下で認められています。多くの管轄区域や地域では、国家・州・地方レベルにおいて、リン酸の供給はEPA(環境保護庁)などの様々な政府規制に関連しています。複数の環境問題により、品質・健康・その他のパラメータに関する認証が、商品やプラント、肥料に関する立法者、尾鉱管理に対して新たな規則を課しています。高水準の認証スキームにより、肥料会社は製品の登録を進めています。EUのグリーンディール基準、中国のリン石膏規制、および取引スキームは、肥料産業に世界的な影響を及ぼすでしょう。したがって、リン酸塩の環境影響は肥料市場を阻害し、リン酸市場の成長を抑制しています。

機会:キラルリン酸の触媒としての商業化

キラルリン酸(CPAs)は、キラル骨格を持つリン酸のエステルです。例としては、タドール(TADDOL)およびビノール(BINOL)モチーフに由来する環状ジエステルが挙げられます。両化合物は、キラル水素結合供与体および/またはブレンステッド酸として不斉触媒反応に用いられます。それらの共役塩基もキラルイオン対を生成するために利用されます。CPAsは不斉反応における強力な有機触媒として機能し、計算量子化学における多くの応用例を通じて、その選択性と活性に関する重要な知見を提供しています。キラルリン酸のその他の用途には、不斉触媒反応、ベジネリ反応、多触媒系、還元アミナーゼ、アリル化、フリーデル・クラフツアルキル化、不斉マンニッヒ反応、パラジウム触媒反応、天然物合成などが含まれます。キラルリン酸は、芳香族環形成の不斉制御、二つのアリール基の立体選択的酸化/クロスカップリング、二元化合物のアトロポ選択的官能基化においても応用されています。これらの応用は触媒化学産業の発展に寄与しています。キラルリン酸(CPAs)は純粋な有機触媒として機能し、ブロンステッド酸として有機製品のエナンチオ選択的処理を行うために使用され、製薬および生物産業で広く利用されています。過去10年間において、キラルリン酸が製薬産業に与えた貢献は顕著です。キラルリン酸の利点としては、キラル補助剤や金属触媒の代替となり得る点、両エナンチオマーが容易に入手可能である点、比較的少ない触媒負荷量で済む点、非極低温(-30°C~23°C)で高い選択性を達成できる点が挙げられます。キラルリン酸を提供している企業はごく限られており、BOC Sciences(アメリカ)やMerck KGaA(ドイツ)などが代表的です。メルクKGaAは、不斉触媒製品群において、BINOL誘導体のキラルリン酸を提供しております。キラルリン酸は、様々な化合物における価値ある変換反応への応用が拡大しております。したがって、触媒としてのキラルリン酸の商業化は、リン酸市場の成長機会を創出するものでございます。

課題:リン酸塩の供給減少

リン酸塩は、リン酸および肥料・食品・飲料などのリン酸塩系製品の製造に不可欠な成分です。世界人口の増加に伴い、食料需要は高まっています。リン鉱石価格の下落は、さらなるリン鉱石採掘の実現可能性をさらに阻んでいます。化石燃料の代替としてバイオ燃料の使用が増加していることから、より多くの肥料が求められています。リン酸塩の商業的代替品が存在しないため、将来の供給を確保するための適切な対策が重要です。一方、欧州企業ではリン酸塩リサイクル技術の開発に向けた5か年プロジェクトが進められています。その一例がSusPhos社で、食品廃棄物・人糞・産業廃棄物からのリン酸塩抽出技術の商業化を目指しています。この技術により、集中型廃水処理を考慮したリン酸塩の利用が可能となります。

廃水からのリン酸塩リサイクルは可能ですが、経済的には実現困難なようです。しかしながら、肥料としてのリン酸塩の過剰使用は、広範な汚染や富栄養化を引き起こしています。その結果、世界の主要な埋蔵量は枯渇し始めています。リン酸塩の埋蔵量は世界的に量と質の両面で減少しており、リン酸市場の成長に影響を与えています。

世界のリン酸市場エコシステム分析

本市場における主要企業には、確立された財務基盤を持つリン酸製造メーカーが含まれます。これらの企業は長年にわたり事業を展開し、幅広い製品ポートフォリオ、先端技術、そして国際的な販売・マーケティングネットワークを有しています。代表的な企業としては、OCPグループ(モロッコ)、ザ・モザイク・カンパニー(アメリカ)、PJSCフォスアグロ(ロシア)、ICLグループ(イスラエル)、ニュートリエン社(カナダ)、ユーロケム・グループAG(スイス)、イノフォス(アメリカ)、ソルベイSA(ベルギー)、マアデン(サウジアラビア)、IFFCO(インド)などが挙げられます。(カナダ)、ユーロケム・グループAG(スイス)、イノフォス(アメリカ)、ソルベイSA(ベルギー)、マアデン(サウジアラビア)、IFFCO(インド)などが挙げられます。

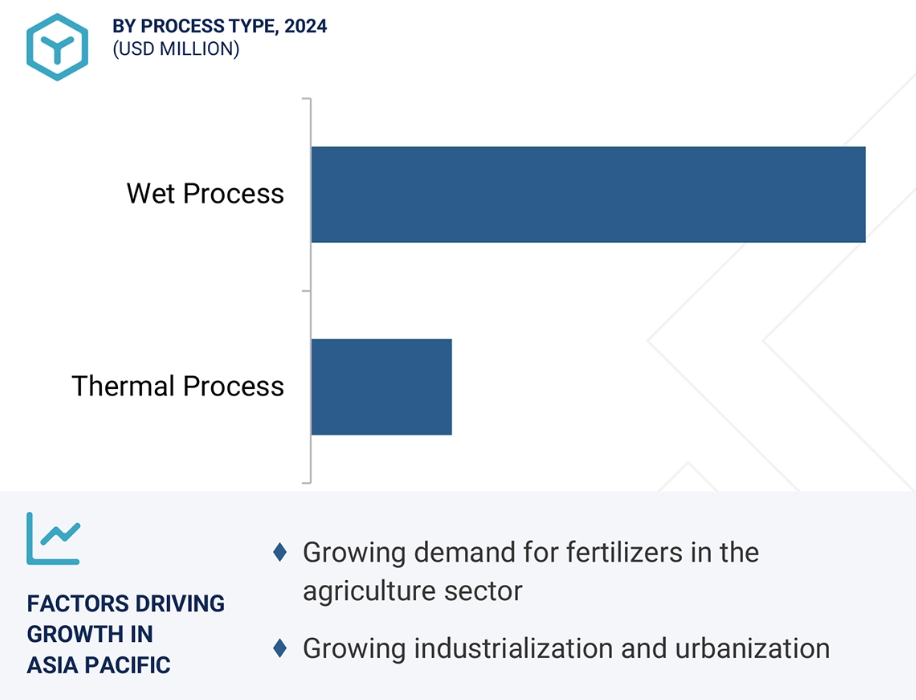

製造プロセス別では、2024年のリン酸市場において、湿式法が金額ベースで最大のシェアを占めました。

2024年、湿式法は経済効率に優れ、大量生産への拡張性があり、高出力プロセスに適しているため、リン酸市場において金額ベースで最大のシェアを占めました。リン酸岩を硫酸で処理するこの手段は、世界最大の最終用途である肥料用リン酸製造において最も一般的なプロセスです。その競争上の優位性は、リン酸塩トン当たり生産コストが低い点にあり、多様なリン鉱石に対応可能なため、先進国・新興国双方の生産者にとって高い汎用性を有します。湿式法は肥料メーカーの垂直統合を促進し、供給経路の効率化と代替供給源への依存軽減を実現します。肥料の消費量・生産量が高い地域、すなわちアジア太平洋地域では、この手段が広く採用されており、市場における同地域の役割を強化しています。ニッチ用途向けに高純度グレードは熱分解法やその他の特殊プロセスで生産されますが、生産量の制限と高価格のため、市場全体の価値に占める割合は限定的です。2024年を通じて着実に成長を続ける肥料市場セグメントにおける湿式プロセスの既存技術、費用対効果、およびポジショニング、ならびにグローバルサプライチェーン環境における同技術の確立された存在感は、湿式プロセスがリン酸セクターにおいても収益創出のエンジンであり続けることを示しています。

用途別では、2024年時点で肥料セグメントが世界リン酸市場において価値ベースで最大のセグメントを占めました。

リン酸は、リン酸二アンモニウム(DAP)やリン酸一アンモニウム(MAP)を含むリン酸肥料の主要原料です。農業システムの拡大と集約化により世界の食糧需要が増加しているため、肥料セグメントが支配的な地位を占めています。特にアジア太平洋地域やラテンアメリカの新興経済国における居住者数の増加と農産物消費の拡大に伴う人口増加が、肥料利用量の増加に寄与しています。この傾向は、政府による収穫量向上と食料安全保障の実現に向けた精力的な取り組み、および主要市場での肥料補助金制度の実施によっても強化されています。肥料産業におけるリン酸の集中的な使用と、植物成長に必要なリンの代替供給源の不足が、肥料産業の市場における主導的地位を支えています。さらに、主要な肥料メーカーがリン鉱石採掘から酸製造までのサプライチェーンを統合したことで、コスト競争力が向上し、リン酸に対する安定した需要が確保されています。その結果、肥料セグメントは最大の市場シェアを占めるだけでなく、世界のリン酸バリューチェーン全体における市場の安定性と成長に大きく貢献しています。

予測期間中、アジア太平洋地域がリン酸の最大市場となる見込みです。

アジア太平洋地域は、様々な最終用途産業における本化学品への強い需要により、予測期間を通じてリン酸の最大市場としての主導的地位を維持し続けると推定されます。同地域での普及は主に、農業活動が活発であることに起因しており、特に中国、インド、インドネシアといった主要経済圏において、肥料製造過程で大量のリン酸が消費されています。都市化と工業化の急速な進展も、水処理、あらゆる金属表面の仕上げ、洗剤・洗浄剤の製造におけるリン酸の需要拡大に寄与しています。

食品・飲料産業の成長に伴い、酸味料や保存料としての食品グレードリン酸の需要が増加しており、市場を牽引しています。政府による農業生産の促進や産業分野におけるインフラ開発への投資により、高い消費水準が継続すると予想されます。さらに、アジア太平洋地域では複数の国にリン鉱石の豊富な埋蔵量があり、競争力のある生産能力を有しています。これらの要因に加え、世界的・地域的な化学メーカーの成長、統合されたサプライチェーン、コスト優位性が相まって、同地域は生産と消費の戦略的拠点としての役割を果たしています。これら全ての要素が相まって、アジア太平洋地域は現在、世界最大のリン酸市場であり、かつ最も急速に成長している市場となっています。

2025~2030年における最高CAGR市場

インドネシア:地域内最速成長市場

リン酸市場の最新動向

- 2024年3月、PJSCフォスアグロ社はヴォルホフに新生産施設を稼働させ、生産能力を大幅に拡大しました。当施設では年間100万トン以上の鉱物肥料を生産し、リン酸の年間生産量は50万トン、硫酸は110万トンに達する見込みです。

- 2023年12月には、ユーロケム・グループAGが新たなリン酸塩研究開発センターを開設し、リン酸肥料生産における業務効率と技術革新の強化を図りました。同センターでは、現場および顧客からの問い合わせへの対応、新規プロセス技術の費用対効果の高い開発支援、原料リン鉱石の処理最適化、湿式法によるリン酸および肥料生産の改善、運営コスト削減、将来の投資プロジェクトを検証するためのパイロット試験の実施に注力してまいります。

- 2022年2月、ユーロケム・グループAGは、世界的なリン酸肥料市場における地位強化のため、ヤラ・インターナショナルASAよりブラジルのセラ・ド・サリトレ・リン酸プロジェクトを買収いたしました。

- 2021年1月、IGLグループ株式会社はフェルティラクア社の買収完了を発表しました。同社はフェルティラクア社の強力な市場基盤を活用し、有機化学品および肥料の全世界への流通を計画しています。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

OCP Group (Morocco)

The Mosaic Company (US)

PJSC PhosAgro (Russia)

ICL Group Ltd (Israel)

Nutrien Ltd. (Canada)

EuroChem Group AG (Switzerland)

Innophos (US)

Solvay SA (Belgium)

Ma’aden (Saudi Arabia)

IFFCO (India)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 25

1.3.3 プロセス別市場定義および対象範囲 25

1.3.4 用途別市場定義および対象範囲 25

1.3.5 対象年度 26

1.3.6 対象通貨 26

1.3.7 対象単位 26

1.4 ステークホルダー 26

1.5 変更点の要約 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 主要な一次参加者 30

2.1.2.3 主要な業界インサイト 31

2.1.2.4 専門家へのインタビューの内訳 31

2.2 市場規模の推定 32

2.2.1 ボトムアップアプローチ 32

2.2.2 トップダウンアプローチ 34

2.3 データの三角測量 34

2.4 成長予測 35

2.4.1 供給側分析 35

2.4.2 需要側分析 36

2.5 仮定 37

2.6 制限事項 37

2.7 リスク評価 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 リン酸市場における魅力的な機会 41

4.2 地域別リン酸市場 41

4.3 アジア太平洋地域:プロセス別および国別リン酸市場 42

4.4 地域別分析:用途別リン酸市場 43

4.5 リン酸市場の魅力 43

5 市場概要 44

5.1 はじめに 44

5.2 市場のダイナミクス 44

5.2.1 推進要因 45

5.2.1.1 作物収量の増加に対する需要の高まり 45

5.2.1.2 食品の食感、品質、保存期間の改善 45

5.2.1.3 バスやトラックにおける燃料電池の応用 46

5.2.2 抑制要因 46

5.2.2.1 環境問題と規制圧力の高まり 46

5.2.3 機会 47

5.2.3.1 触媒としてのキラルリン酸の商業化 47

5.2.3.2 リン酸からの希土類元素の回収 47

5.2.4 課題 48

5.2.4.1 リン酸塩の供給減少 48

5.3 ポーターの 5 つの力分析 49

5.3.1 代替品の脅威 50

5.3.2 新規参入者の脅威 50

5.3.3 供給者の交渉力 50

5.3.4 購入者の交渉力 50

5.3.5 競争の激しさ 50

5.4 主要な利害関係者および購入基準 51

5.4.1 購入プロセスにおける主要な利害関係者 51

5.4.2 購入基準 51

5.5 マクロ経済指標 52

5.5.1 GDP の動向と予測 53

6 業界動向 54

6.1 サプライチェーン分析 54

6.1.1 原材料サプライヤー 55

6.1.2 製造業者 55

6.1.3 流通業者 55

6.1.4 エンドユーザー 55

6.2 価格分析 56

6.2.1 主要用途における主要企業の平均販売価格、2024年 56

6.2.2 地域別リン酸の平均販売価格の傾向 57

6.3 顧客のビジネスに影響を与える傾向/混乱 58

6.4 エコシステム分析 58

6.5 技術分析 60

6.5.1 主要技術 60

6.5.1.1 湿式および熱処理プロセス 60

6.5.1.2 膜技術(限外ろ過およびナノろ過) 60

6.5.2 補完技術 60

6.5.2.1 自動化およびプロセス制御システム 60

6.6 ケーススタディ分析 61

6.6.1 高純度リン酸による肥料生産の最適化 61

6.6.2 リン酸ブレンドを用いた金属処理における腐食の低減 61

6.7 貿易分析 62

6.7.1 輸入シナリオ(HSコード280920) 62

6.7.2 輸出シナリオ(HSコード280920) 63

6.8 規制の展望 63

6.8.1 規制機関、政府機関、その他の組織 64

6.8.2 規制の枠組み 67

6.8.2.1 ISO 3706:1976 工業用リン酸 (食品を含む)— 総リン(V)酸化物含有量の測定 — キノリンホスホモリブデン酸による重量測定法 67

6.8.2.2 ISO 2997:1974 工業用リン酸 — 硫酸塩含有量の測定 — 還元および滴定による方法 67

6.9 主な会議およびイベント 68

6.10 投資および資金調達シナリオ 68

6.11 特許分析 69

6.11.1 アプローチ 69

6.11.2 文書タイプ 69

6.11.3 トップ出願者 71

6.11.4 管轄権分析 73

6.12 2025 年の米国関税がリン酸市場に与える影響 74

6.12.1 はじめに 74

6.12.2 主な関税率 74

6.12.3 価格への影響分析 75

6.12.4 国・地域への影響 75

6.12.4.1 米国 75

6.12.4.2 欧州 76

6.12.4.3 アジア太平洋地域 76

6.12.5 用途への影響 77

6.13 AI/GEN AI がリン酸市場に与える影響 78

7 用途別リン酸市場 80

7.1 はじめに 81

7.2 肥料 83

7.2.1 市場を後押しする農業生産量の増加に対する需要の高まり 83

7.3 飼料および食品添加物 85

7.3.1 市場を牽引する新興経済国における乳製品および食品の需要の高まり 85

7.4 洗剤 86

7.4.1 低温で少ない水量による効果的な洗浄が市場成長にプラスの影響を与える 86

7.5 水処理薬品 88

7.5.1 自治体、機関、産業用途での使用の増加が市場を牽引 88

7.6 金属仕上げ 90

7.6.1 表面強化および腐食防止に対する高い需要が成長を牽引 90

7.7 産業用途 92

7.7.1 ゴム、皮革、ガラス、プラスチック、石油精製、塗料、顔料、樹脂における用途が市場を牽引 92

7.8 その他の用途 93

8 プロセス別リン酸市場 96

8.1 はじめに 97

8.2 湿式プロセス 98

8.2.1 肥料での広範な使用が市場成長を促進 98

8.3 熱プロセス 100

8.3.1 加工食品の需要拡大が市場を牽引 100

9 リン酸市場、地域別 102

9.1 はじめに 103

9.2 アジア太平洋地域 104

9.2.1 中国 110

9.2.1.1 需要を牽引する、さまざまな国内セクターの強化 110

9.2.2 インド 112

9.2.2.1 成長を促進する食品・飲料および水処理産業の拡大 112

9.2.3 インドネシア 114

9.2.3.1 市場を牽引する食品・飲料の輸出増加 114

9.2.4 パキスタン 116

9.2.4.1 需要を牽引する政府の取り組み 116

9.2.5 オーストラリア 117

9.2.5.1 市場を牽引する食肉および食肉製品の需要増加 117

9.3 北米 119

9.3.1 米国 125

9.3.1.1 需要を後押しする人口増加と生活水準の向上 125

9.3.2 メキシコ 126

9.3.2.1 成長する食品産業が需要を牽引 126

9.3.3 カナダ 128

9.3.3.1 確立された農業、土壌の肥沃度の低下、耕作可能な土地の喪失が市場を後押し 128

9.4 ヨーロッパ 130

9.4.1 ロシア 135

9.4.1.1 農家の購買力の向上と政府の取り組みによる需要の促進 135

9.4.2 トルコ 137

9.4.2.1 農業部門に対する政府の強力な優遇措置による市場成長の促進 137

9.4.3 ポーランド 139

9.4.3.1 耕作可能な土地の減少による肥料需要の増加 139

9.4.4 フランス 141

9.4.4.1 農業に最適な肥沃な土壌、温暖な気候、降雨量が市場を牽引 141

9.4.5 スペイン 143

9.4.5.1 加工食品の消費拡大による市場の牽引 143

9.5 南米 145

9.5.1 ブラジル 149

9.5.1.1 経済成長による需要の増加 149

9.5.2 アルゼンチン 151

9.5.2.1 食品および飲料の需要増加による市場の活性化 151

9.6 中東およびアフリカ 153

9.6.1 サウジアラビア 158

9.6.1.1 石油依存度低減に向けた政府の取り組みが肥料生産の増加を支えます 158

9.6.2 モロッコ 160

9.6.2.1 主要国との貿易拡大が市場を後押しします 160

9.6.3 エジプト 162

9.6.3.1 農業開発のための土地回収に全国的に注力し、市場を牽引 162

10 競争環境 165

10.1 はじめに 165

10.2 主要企業の戦略/勝利への権利 165

10.3 2024年の市場シェア分析 167

10.4 2021年から2024年までのトップ5企業の収益分析 169

10.5 企業評価マトリックス:主要企業、2024年 170

10.5.1 スター 170

10.5.2 新興リーダー 170

10.5.3 普及プレイヤー 170

10.5.4 参加者 170

10.5.5 企業のフットプリント:主要企業、2024年 172

10.5.5.1 企業のフットプリント 172

10.5.5.2 地域のフットプリント 173

10.5.5.3 プロセスタイプのフットプリント 174

10.5.5.4 アプリケーションのフットプリント 175

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 176

10.6.1 進歩的な企業 176

10.6.2 対応力のある企業 176

10.6.3 ダイナミックな企業 176

10.6.4 スタートブロック 177

10.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 178

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 178

10.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 178

10.7 ブランド/製品比較分析 179

10.8 企業評価および財務指標 180

10.9 競争シナリオ 181

10.9.1 取引 181

10.9.2 事業拡大 181

10.9.3 その他の動向 182

11 企業プロフィール 183

11.1 主要企業 183

11.1.1 OCPグループ 183

11.1.1.1 事業概要 183

11.1.1.2 提供製品/ソリューション/サービス 184

11.1.1.3 最近の動向 185

11.1.1.3.1 事業拡大 185

11.1.1.4 MnMの見解 185

11.1.1.4.1 勝利の権利 185

11.1.1.4.2 戦略的選択 185

11.1.1.4.3 弱みと競合の脅威 185

11.1.2 THE MOSAIC COMPANY 186

11.1.2.1 事業概要 186

11.1.2.2 提供製品/ソリューション/サービス 187

11.1.2.3 最近の動向 188

11.1.2.3.1 その他の動向 188

11.1.2.4 MnMの見解 188

11.1.2.4.1 勝利の権利 188

11.1.2.4.2 戦略的選択 188

11.1.2.4.3 弱みと競争上の脅威 188

11.1.3 PJSC PHOSAGRO 189

11.1.3.1 事業概要 189

11.1.3.2 提供製品・ソリューション・サービス 190

11.1.3.3 最近の動向 191

11.1.3.3.1 事業拡大 191

11.1.3.4 MnMの見解 191

11.1.3.4.1 勝利の権利 191

11.1.3.4.2 戦略的選択 191

11.1.3.4.3 弱点と競争上の脅威 191

11.1.4 ICL GROUP LTD 192

11.1.4.1 事業概要 192

11.1.4.2 提供製品/ソリューション/サービス 193

11.1.4.3 最近の動向 194

11.1.4.3.1 取引 194

11.1.4.4 MnMの見解 194

11.1.4.4.1 勝利の権利 194

11.1.4.4.2 戦略的選択 194

11.1.4.4.3 弱点と競争上の脅威 195

11.1.5 NUTRIEN LTD. 196

11.1.5.1 事業概要 196

11.1.5.2 提供製品/ソリューション/サービス 197

11.1.5.3 MnMの見解 198

11.1.5.3.1 勝利の権利 198

11.1.5.3.2 戦略的選択 198

11.1.5.3.3 弱みと競合の脅威 198

11.1.6 EUROCHEM GROUP AG 199

11.1.6.1 事業概要 199

11.1.6.2 提供製品・ソリューション・サービス 200

11.1.6.3 最近の動向 201

11.1.6.3.1 取引 201

11.1.6.3.2 事業拡大 201

11.1.7 INNOPHOS 202

11.1.7.1 事業概要 202

11.1.7.2 提供製品/ソリューション/サービス 202

11.1.8 SOLVAY SA 203

11.1.8.1 事業概要 203

11.1.8.2 提供製品/ソリューション/サービス 204

11.1.9 MA’ADEN 205

11.1.9.1 事業概要 205

11.1.9.2 提供製品/ソリューション/サービス 206

11.1.10 IFFCO 207

11.1.10.1 事業概要 207

11.1.10.2 提供製品/ソリューション/サービス 207

11.2 その他の企業 208

11.2.1 PRAYON 208

11.2.2 ADITYA BIRLA MANAGEMENT CORPORATION PVT. LTD. 208

11.2.3 J.R. SIMPLOT COMPANY 209

11.2.4 JORDAN PHOSPHATE MINES COMPANY, PLC. (JPMC) 209

11.2.5 AGROPOLYCHIM 210

11.2.6 PARADEEP PHOSPHATES LTD. 210

11.2.7 GUJARAT STATE FERTILIZERS & CHEMICALS LIMITED (GSFC) 211

11.2.8 WENGFU & ZIJIN CHEMICAL INDUSTRY CO., LTD. 211

11.2.9 HUBEI XINGFA CHEMICALS GROUP CO., LTD. 212

11.2.10 FOSKOR 212

11.2.11 CHONGQING CHUANDONG CHEMICAL (GROUP) CO., LTD. 213

11.2.12 VINIPUL CHEMICALS PVT. LTD. 213

11.2.13 CENTRAL & WESTERN INDIA CHEMICALS 214

11.2.14 FOSFA 214

11.2.15 JIANGSU CHENGXING PHOSPH- CHEMICALS CO., LTD. 215

12 隣接および関連市場 216

12.1 はじめに 216

12.2 制限事項 216

12.3 リン酸塩市場 216

12.3.1 市場定義 216

12.3.2 市場概要 216

12.4 地域別リン酸塩市場 217

12.4.1 アジア太平洋地域 218

12.4.2 ヨーロッパ 220

12.4.3 北米 222

12.4.4 中東およびアフリカ 223

12.4.5 南米 225

13 付録 227

13.1 ディスカッションガイド 227

13.2 ナレッジストア:MarketsandMarkets のサブスクリプションポータル 230

13.3 カスタマイズオプション 232

13.4 関連レポート 232

13.5 著者詳細 233

| ※参考情報 リン酸は、化学式H₃PO₄で表される化合物で、無色の結晶性固体または無色透明の液体として存在します。リン酸は、強い酸性を持ち、食用添加物や肥料、洗剤などさまざまな用途に利用されています。この物質は、無機酸の一種であり、リンの酸化物であるリン酸塩と密接な関係があります。 リン酸には主に三つの異なる種類があります。第一は、オルソリン酸(H₃PO₄)で、最も一般的な形態のリン酸です。第二は、ピロリン酸(H₄P₂O₇)で、オルソリン酸が脱水縮合することによって形成されます。第三は、メタリン酸(HPO₃)で、非定常状態のリン酸として知名度があります。これらの種類は、それぞれ異なる性質を持っており、用途も多様です。 リン酸の主な用途には、農業、食品産業、製薬、および工業用製品が含まれます。 農業においては、リン酸は重要な養分であり、植物の成長に不可欠な要素の一つです。リン酸を含む肥料は、作物の根の発達や花や果実の成長を促進します。このため、リン酸肥料は世界中の農業生産で広く使用されています。 食品産業では、リン酸は酸味料や保存料として一般的に使用されます。飲料や加工食品に使用され、特にコーラなどの炭酸飲料に存在します。リン酸は、食感の改善や風味の引き立てに寄与するため、食品の品質向上に役立っています。 製薬業界においても、リン酸は特定の医薬品の製造に利用されます。例えば、リン酸エステルは、抗ウイルス薬や抗がん剤などの成分として活用されます。また、リン酸は、抗酸化作用を持つ物質としても注目されています。 工業用においては、リン酸は金属表面処理や洗剤の製造など多岐にわたる用途があります。金属の腐食を防ぐために、リン酸を用いて酸化被膜を形成することができます。また、洗剤の成分としても利用されることで、脂肪や汚れを効果的に除去することが可能です。 リン酸に関連する技術としては、様々な製造プロセスがあります。リン酸は主にリン鉱石から抽出され、化学的プロセスによって製造されます。リン鉱石は、硫酸や塩酸と反応させることでリン酸を生成します。さらに、リン酸は、廃棄物処理やリサイクルプロセスにおいても利用され、持続可能な資源の利用に寄与しています。 また、リン酸はバッテリー技術にも関連しており、リチウムイオン電池の陽極材料にリン酸鉄リチウム(LiFePO₄)が用いられることがあります。これにより、電池の安全性や環境への配慮が進められています。 リン酸は、多くの分野で多用途に使用される化合物であり、その重要性はますます高まっています。他の化合物との反応性や特定の機能を持つことから、将来的にはさらに新しい応用が期待されます。持続可能な農業やエネルギー開発において、リン酸の役割は重要な位置を占め、この化合物に対する研究が今後も進んでいくことでしょう。 |