PFASろ過市場における魅力的な機会

アジア太平洋

アジア太平洋市場は、最終用途産業からの需要の増加により、予測期間中に高い成長が見込まれています。

市場の成長は、政府のイニシアティブと厳しい規制によるものです。

PFASの研究開発に対する政府の多額の資金援助と支援は、市場プレーヤーにとって有利な機会を生み出すと期待されています。

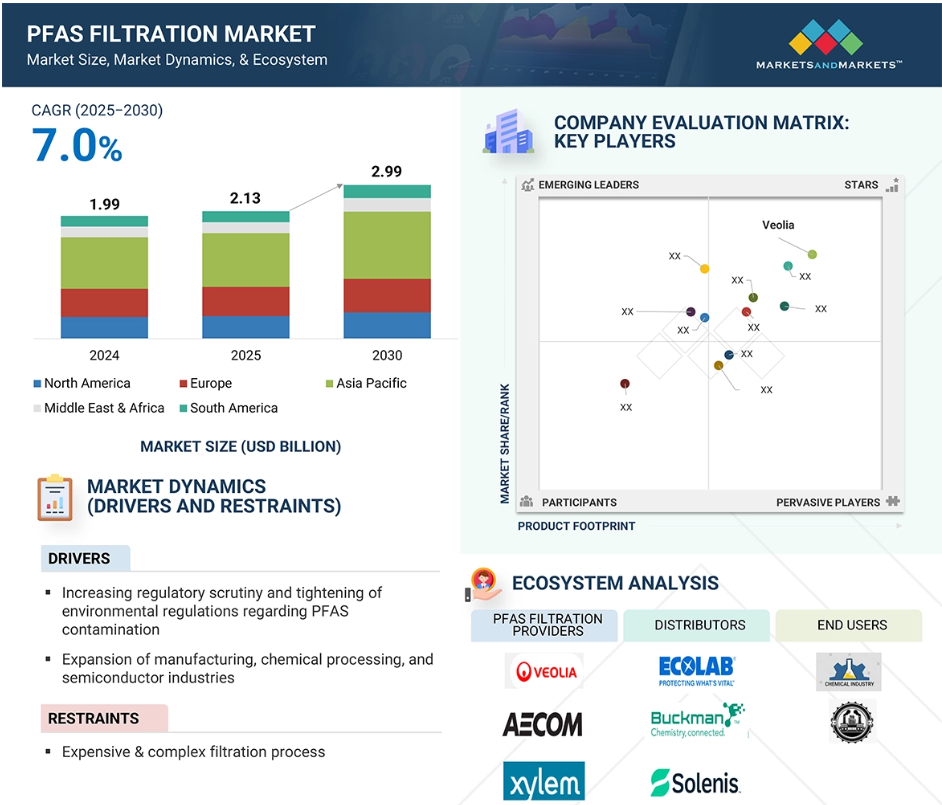

アジア太平洋地域のPFASろ過市場は、予測期間中にCAGR 7.6%で成長し、2030年までに6億7,000万米ドル規模になると予想されています。

PFAS処理中に発生する処理残渣の適切な管理が市場成長の課題。

世界のPFASろ過市場のダイナミクス

推進要因:PFAS汚染に関する規制当局の監視強化と環境規制の強化

PFAS汚染に対する高い規制圧力と厳しい環境基準がPFASろ過市場の成長を促進しています。PFASは、熱、水、油に耐えるためにいくつかの工業製品や消費財に使用されている合成化学物質です。しかし、環境や人体組織に対するその回復力は、癌、免疫障害、発育遅延のような極めて重大な病気につながっています。その結果、いくつかの規制機関は、PFAS、特に飲料水への暴露を減らすために、より厳しい規制を制定しています。2024年4月、アメリカ環境保護庁(EPA)は、2種類のPFAS化学物質-PFOAとPFOS-を有害物質リストに追加する規則を発表しました。これら2つの化学物質は、包括的環境対応・補償・責任法(CERCLA)に基づく有害物質リストに含まれています。この措置により、PFAS浄化活動の透明性と説明責任が促進されます。EPAはまた、浄化負担がPFAS汚染の主な要因に対処することを確実にするため、執行裁量方針を発表しました。さらにEPAは、General Services Administrationとの協力により、連邦施設で使用される清掃用製品をPFASフリーとし、EPAのSafer ChoiceラベルやGreenSealラベルが貼られた製品など、環境的に認証された製品の使用を義務付ける修正を盛り込みました。このような連邦政府の動きと、企業の説明責任を求める国民の監視と圧力の高まりが、効率的なPFASろ過技術の必要性を煽り、市場の継続的な革新と成長を促しています。

制約:高価で複雑なろ過プロセス

PFASろ過技術の大規模応用の主な限界の1つは、その高コストとプロセス強度です。水からPFASを除去するには、粒状活性炭(GAC)、イオン交換樹脂、逆浸透膜などの高圧膜システムなどの高度な処理プロセスが必要です。これらの技術は高価で、特に大量の汚染水への対応やPFAS濃度の超低レベルの達成には高いメンテナンスが必要です。また、これらのシステムを設置・運転するための設備(エネルギー集約型の設備、高度な材料、技術者)は、小さな町や工場、低資源地域にとっては法外に高価な場合があります。

PFASに汚染されたフィルター媒体を除去することも懸念され、さらにコストと複雑さが増します。多くの利害関係者は、包括的なろ過ソリューションを展開する際に、コストとロジスティクスの障壁に直面しています。これらの技術により、手頃な価格で拡張可能なPFAS処理技術における継続的な技術革新と、規制上の要求と現場での機能実現とを一致させる促進的な資金援助と政策介入が必要となります。

可能性:PFASの研究、開発、ろ過に対する多額の政府資金と支援

PFASろ過市場における主な機会の1つは、PFAS汚染に取り組み、ろ過技術を開発するための政府投資と機関支援の増加です。消火用フォーム、食品包装、衣料品など、何千もの一般的な製品に使用されている人工化学物質であるPFASが環境と健康に及ぼす広範な危険性を認識し、各国政府は研究と修復に多額の投資を行っています。アメリカ環境保護庁(EPA)は特にPFAS汚染に取り組んでいます。EPAは、環境中のPFAS化合物をより効率的に検出、捕捉、破壊することを目的とした浄化活動や、新しい処理技術の研究・展開に投資しています。

PFASは、その永続的な性質から空気、水、土壌に難分解性であると認識されている約15,000種類の化学物質の集合体であり、一般に「永遠の化学物質」と呼ばれています。国立環境衛生科学研究所によると、人間は汚染された飲料水や食品、一般消費財からPFASに暴露されます。この目標のため、政府が後援するプロジェクトは技術の進歩を推進し、PFASろ過事業に参入する企業や研究者のための規制と資金調達の環境を拡大しています。

課題 PFAS処理中に発生する処理残渣の適切な管理

PFASろ過事業における大きな課題は、除去の過程で発生する処理残渣の処理です。粒状活性炭(GAC)、イオン交換樹脂、逆浸透膜などの技術は、汚染された水源からPFASを効果的に除去することはできますが、化学物質を破壊することはできません。その代わり、これらの作業ではPFASが使用済み炭素、使用済み樹脂、またはひどく汚染されたブラインなどの残留廃棄物の流れに濃縮されます。これらの残留物を処理することは、複雑で費用がかかり、環境の再汚染を防ぐために非常に重要です。

PFASに汚染された廃棄物処理の選択肢は少なく、高度に規制されています。高温での焼却は、現在PFAS化合物を分解できる唯一のプロセスの1つですが、エネルギーを消費し、コストがかかり、部分燃焼や二次汚染物質の放出に対する懸念のために論争の的となっています。より便利ではありますが、埋め立ては長期的にPFASを地下水や土壌に溶出させる可能性があります。

効果的な残留管理がなければ、PFASろ過の環境上の利点は達成できません。PFAS処理廃棄物を管理するための安全でスケーラブルかつ手頃な価格の技術を開発することは、PFAS浄化の長期的な持続可能性と成功の鍵です。

世界のPFASろ過市場のエコシステム分析

PFASろ過市場には、製造業者、原料供給業者、流通業者、政府、エンドユーザーを含む複雑なエコシステムがあります。この市場で著名な企業には、PFASろ過製品の老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

予測期間中、RO膜とナノろ過がPFASろ過市場で最も急成長する分野

逆浸透膜とナノろ過は、最も急成長しているPFAS処理技術です。これは、従来型技術では捕捉が困難な短鎖のものも含め、幅広いPFAS化学物質を効果的に除去できる技術によるものです。逆浸透膜とナノろ過膜技術は、汚れた水に圧力をかけ、他の汚染物質の中でも特にPFAS分子をブロックする半透膜を通過させることで水をろ過します。特にROは、PFAS化学物質の90%以上を除去することができるため、自治体や産業の水処理プラントで好まれているソリューションです。

ROとNFの使用が増加している背景には、飲料水中のPFAS濃度を超低レベルに抑える規制要件が高まっていることと、より拡張性が高く弾力性のある処理技術が求められていることがあります。粒状活性炭やイオン交換などの手段は、長鎖のPFASには有効ですが、従来のろ過を通過する短鎖の化合物では失敗しがちです。ROとNFシステムは、より包括的なバリアを提供し、高度な処理用途に適しています。

予測期間中、水処理システムがPFASろ過市場で最も急成長する分野

PFAS水処理技術は、こうした有毒で難分解性の化学物質を処理するソリューションに対するニーズの高まりを受けて急速に発展しています。最も一般的な技術は、粒状活性炭(GAC)、イオン交換樹脂、逆浸透(RO)、ナノろ過(NF)です。GACは、コスト削減と長鎖PFAS化合物に対する吸着能力のために広く適用されていますが、短鎖タイプに対する効率は低く、媒体の更新頻度も高いです。イオン交換樹脂は、水中のPFAS分子によるイオンの置換を通じて、特に幅広いカテゴリーのPFASに対してより高い選択性と効率を与えます。しかし、ナノろ過と逆浸透は、PFASろ過市場で最も急速に発展している技術です。これらの膜システムは、PFAS化学物質(長鎖型と短鎖型の両方)の99%をろ過できる半透膜に強制的に水を通します。ROとNFは、政府の規制が強化され、社会的関心が高まるにつれてますます必要とされる、より包括的なろ過のためのソリューションを提供します。これらのシステムは高い効果と性能を提供し、産業や自治体への迅速な導入を促進します。効果的でスケーラブルなPFAS処理技術へのニーズが高まる中、逆浸透とナノろ過技術がPFAS水処理の将来を担う重要な原動力として浮上しています。

予測期間中、アジア太平洋地域がPFASろ過の地域市場として急成長

アジア太平洋地域のPFASろ過市場は、都市化、産業化、環境意識の高まりにより急速な成長を遂げています。中国、インド、韓国などの国々は、いくつかの最終用途におけるこれらの化学物質の過剰使用により、PFAS汚染の増加に直面しています。PFASの健康への影響に対する社会的関心が高まるにつれ、この地域の政府は水質規制を強化し、廃水処理基準の改善を要求しています。同時に、インフラ整備とESGの誓約により、公共ユーティリティと民間セクターは高度なPFASろ過技術への投資を促しています。このような規制介入、清潔な水に対する需要の増加、産業の説明責任の相乗効果により、この地域はPFASろ過の急成長市場となっています。

2025年から2030年にかけての最高成長率市場

アジア太平洋地域の急成長市場

PFASろ過市場の最近の動向

- 2024年6月、世界的に信頼されるインフラ・コンサルティング会社であるAECOMと、水・プロセス技術のリーダーであるAquatechは、過フッ素・ポリフッ化アルキル物質(PFAS)破壊技術の展開を迅速に進めるために提携しました。この提携は、AECOMのトップクラスの水・環境業務と革新的なDE-FLUORO PFAS破壊技術、そしてAquatechのプロセスと電気化学技術の専門知識、さらにエンド・ツー・エンドの技術ソリューションとサービスの拡張における実証済みの実績を組み合わせたものです。これら2つの産業リーダーの強みを組み合わせることで、PFAS破壊のための最高のソリューションとしてDE-FLUOROを加速させることができます。

- 2024年1月、Clean Earthは、PFASを処理・修復するための革新的なソリューションのツールボックスと、アメリカにおけるPFASに関するニュース、最新情報、ガイダンスを詳述したウェブサイトを提供する新しいプログラム、Resolveを開始しました。

- 2023年6月、ヴェオリア・ウォーター・テクノロジーズは、トレーラー搭載型のモジュール式逆浸透(RO)システムを新たに追加することで、中国における移動式ウォーター・サービス・フリートを拡大しました。この拡張により、中国市場に合わせた移動式ソリューションの幅が広がりました。最新のトレーラー搭載型モジュール式ROユニットを導入することで、ヴェオリアは中国の顧客に革新的な水処理ソリューションを提供するというコミットメントを強化します。ROユニットの他に、ろ過、限外ろ過、脱イオンシステムも備えています。これらの新しいRO移動ユニットを追加することで、信頼性が高く効率的な水処理ソリューションに対する中国の需要の高まりに対応する能力が高まります。

- 2023年1月、ザイレムはミッションクリティカルな水処理ソリューションとサービスのリーダーであるEvoqua社を買収しました。この契約に基づき、ザイレムは約75億米ドルの企業価値を反映した全株式取引でEvoquaを買収します。この買収により、水不足、手頃な価格、回復力にさらに大規模に対処するための変革的なグローバル・プラットフォームが誕生します。

主要市場プレイヤー

PFASろ過市場の主要プレーヤーは以下の通り。

Veolia (France)

AECOM (US)

WSP (Canada)

Clean Earth (US)

Wood (UK)

Xylem (US)

Jacobs (US)

TRC Companies, Inc. (US)

Battelle Memorial Institute (US)

Cyclopure, Inc. (US)

Calgon Carbon Corporation (US)

Regenesis (US)

Mineral Technologies, Inc. (US)

CDM Smith, Inc. (US)

Pentair (UK)

1 はじめに 23

1.1 調査目的 23

1.2 市場の定義 23

1.3 包含と除外 24

1.4 調査範囲 25

1.4.1 対象市場 25

1.4.2 考慮した年数 26

1.5 考慮した通貨 26

1.6 単位の検討 26

1.7 利害関係者 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次資料からの主要データ 28

2.1.2 一次データ 29

2.1.2.1 一次資料からの主要データ 29

2.1.2.2 専門家へのインタビューの内訳 30

2.1.2.3 産業に関する主な洞察 31

2.2 市場規模の推定 32

2.2.1 トップダウンアプローチ 32

2.2.2 ボトムアップアプローチ 33

2.3 データの三角測量 34

2.4 リサーチの前提 35

2.5 調査の限界 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 42

4.1 PFASろ過市場におけるプレーヤーにとっての魅力的な機会 42

4.2 PFASろ過市場、浄化技術別 42

4.3 PFASろ過市場:最終用途産業別 43

5 市場の概要 44

5.1 はじめに 44

5.2 市場ダイナミクス 44

5.2.1 推進要因 45

5.2.1.1 PFAS汚染に関する規制当局の監視の高まりと環境規制の強化 45

5.2.1.2 PFAS暴露に伴う健康リスクに対する一般市民の意識の高まり 46

5.2.1.3 製造、化学処理、半導体産業の拡大 46

5.2.1.4 汚染者に対する訴訟と責任コストの上昇 47

5.2.2 抑制要因 47

5.2.2.1 高コストで複雑なろ過プロセス 47

5.2.2.2 訓練を受けた専門家の限られた利用可能性 48

5.2.3 機会 48

5.2.3.1 世界的に拡大する大きな可能性 48

5.2.3.2 PFAS の研究、開発、ろ過の取り組みに対する多額の政府資金と支援 49

5.2.4 課題 49

5.2.4.1 PFAS処理中に発生する処理残渣の適切な管理 49

5.2.4.2 新興PFAS化合物への対応と潜在的リスクおよび処理要件の理解 50

5.2.4.3 既存の浄水場をPFASろ過用に改造する際の課題 50

5.3 バリューチェーン分析 51

5.3.1 原料サプライヤー 51

5.3.2 研究開発企業・団体 52

5.3.3 水処理薬品/システムサプライヤー 52

5.3.4 水処理サービスプロバイダー 52

5.3.5 エンドユーザー

5.4 ポーターの5つの力分析 52

5.4.1 新規参入の脅威 53

5.4.2 代替品の脅威 53

5.4.3 供給者の交渉力 54

5.4.4 買い手の交渉力 54

5.4.5 競合の激しさ 54

5.5 特許分析 55

5.5.1 方法論

5.5.2 文書の種類 55

5.5.3 過去10年間の出版動向 56

5.5.4 洞察 56

5.5.5 管轄地域の分析 56

5.5.6 過去10年間の特許所有者トップ10 57

5.6 エコシステム/マーケットマップ 58

5.7 貿易分析 59

5.7.1 HSコード842121の輸入シナリオ 59

5.7.2 HSコード842121の輸出シナリオ 60

5.8 マクロ経済の概要と主要動向 61

5.8.1 GDPの動向と予測 61

5.9 技術分析 62

5.9.1 コーテッドサンド 62

5.9.2 フォーム分別 63

5.9.3 改良粘土技術 63

5.9.4 ナノろ過(NF)と逆浸透(RO) 63

5.9.5 吸着技術 64

5.9.6 イオン交換樹脂 64

5.9.7 コロイド状活性炭による原位置浄化 64

5.9.8 土壌洗浄 65

5.9.9 ゼオライトと粘土鉱物 65

5.9.10 脱フッ素 66

5.10 関税と規制の状況 66

5.10.1 規制 66

5.10.1.1 北米 66

5.10.1.2 ヨーロッパ 68

5.10.1.3 アジア太平洋 68

5.10.1.4 中東・アフリカ、南米 69

5.11 顧客のビジネスに影響を与えるトレンド/混乱 69

5.12 2025~2026年の主要会議・イベント 70

5.13 主要ステークホルダーと購買基準 71

5.13.1 購入プロセスにおける主要ステークホルダー 72

5.13.2 購入基準 72

5.13.2.1 品質 72

5.13.2.2 サービス 72

5.14 ケーススタディ分析 74

5.14.1 ヴェオリア 74

5.14.2 エボカ・ウォーター・テクノロジーズ 74

5.14.3 カルゴン・カーボン・コーポレーション 74

5.14.4 リジェネシス 75

5.15 投資と資金調達のシナリオ 76

6 PFASろ過市場、汚染物質種類別 77

6.1 導入 78

6.2 PFOAとPFOS 79

6.2.1 環境中の存在に関連する公衆衛生上の重大なリスクが市場を牽引 79

6.3 複数のPFAS化合物 80

6.3.1 厳しい規制対応が市場を牽引 80

7 PFASろ過市場:最終用途産業別 82

7.1 導入 83

7.2 産業 84

7.2.1 石油・ガス 84

7.2.1.1 厳しい環境規制が市場を牽引 84

7.2.2 製薬 85

7.2.2.1 PFAS汚染の健康・環境への影響に対する意識の高まりが需要を牽引 85

7.2.3 化学製造 85

7.2.3.1 化学製造セクターの拡大が市場を牽引 85

7.2.4 鉱業・鉱物処理 86

7.2.4.1 成長する鉱業と厳しい排出規制が市場を牽引 86

7.2.5 その他の産業分野 87

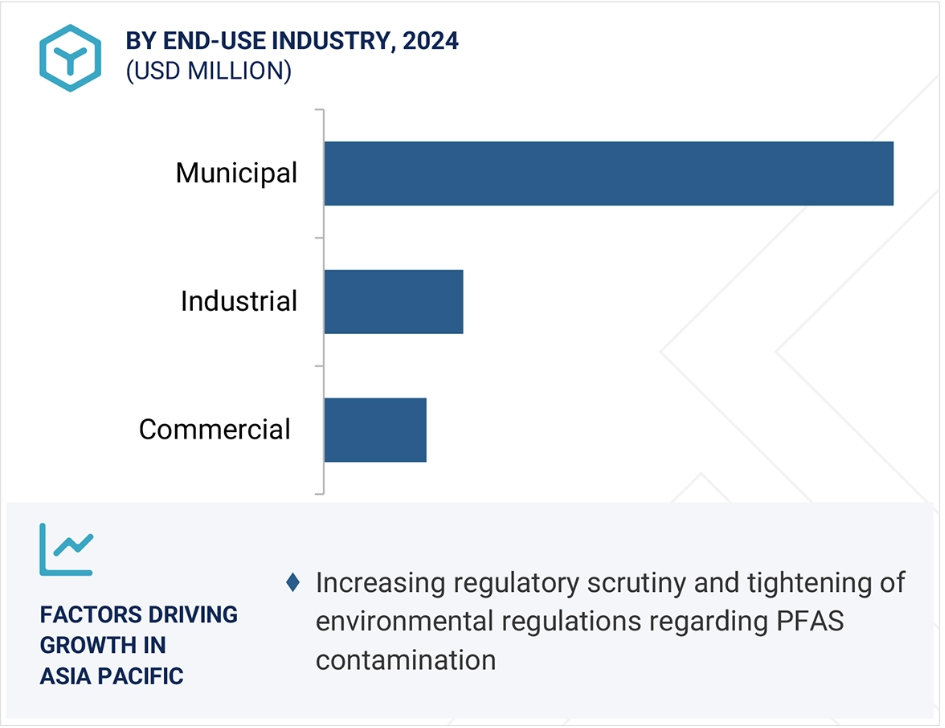

7.3 商業分野 87

7.3.1 活性炭とイオン交換は商業分野におけるPFASろ過の有効手段 87

7.4 自治体 88

7.4.1 飲料水処理 88

7.4.1.1 飲料水に関する厳しい環境規制が市場を牽引 88

7.4.2 廃水処理 89

7.4.2.1 社会的関心の高まりが市場を牽引 89

8 PFASろ過市場(環境媒体別) 90

8.1 導入 91

8.2 地下水浄化 92

8.2.1 厳しい連邦及び州規制が市場を牽引 92

8.3 土壌浄化 92

8.3.1 PFAS 汚染物質の効果的な除去または中和が市場を牽引 92

8.4 表流水と底質の浄化 93

8.4.1 PFAS汚染に対する意識の高まりが市場を押し上げる 93

9 PFASろ過市場(浄化技術別) 94

9.1 導入 95

9.2 膜 97

9.2.1 厳しい環境規制による膜技術の採用 97

9.2.2 RO 膜 97

9.3 化学物質 97

9.3.1 大規模浄化における費用対効果 97

9.3.2 活性炭吸着 98

9.3.3 化学酸化 98

9.3.4 イオン交換樹脂 99

9.3.5 バイオレメディエーション 99

9.3.6 その他の浄化技術 100

10 PFASろ過市場、処理場所別 101

10.1 導入 102

10.2 原位置 103

10.3 原位置 103

11 PFASろ過市場:サービス種類別 104

11.1 導入 105

11.2 現場 106

11.2.1 即時性と利便性が需要を牽引 106

11.3 オフサイト 106

11.3.1 自治体および産業向け最終用途産業への適合性が市場を牽引 106

12 PFASろ過市場:技術種類別 107

12.1 導入 108

12.2 水処理システム 109

12.2.1 大規模水処理用途に適した活性炭フィルター 109

12.3 水処理薬品 110

12.3.1 水処理薬品における技術の進歩が市場を牽引 110

13 PFASろ過市場:地域別 111

13.1 はじめに 112

13.2 南米アメリカ 114

13.2.1 アメリカ 120

13.2.1.1 PFAS汚染に対する厳しい規制が市場を牽引 120

13.2.2 カナダ 121

13.2.2.1 PFAS除去のための政府イニシアチブの高まりが市場を牽引 121

13.2.3 メキシコ 122

13.2.3.1 産業全般にわたる需要の増加が市場を牽引 122

13.3 ヨーロッパ 123

13.3.1 ドイツ 129

13.3.1.1 最終用途産業からの需要増加が市場成長を促進 129

13.3.2 フランス 130

13.3.2.1 EUの飲料水規制遵守への関心の高まりが需要を牽引 130

13.3.3 イギリス 131

13.3.3.1 大学や政府がPFAS除去プロジェクトに資金を提供 131

13.3.4 その他のヨーロッパ 132

13.4 アジア太平洋地域 133

13.4.1 中国 138

13.4.1.1 厳しい水処理政策が需要を牽引 138

13.4.2 日本 139

13.4.2.1 成長する製薬産業が市場を牽引 139

13.4.3 オーストラリア 139

13.4.3.1 厳しい政府規制が市場を牽引 139

13.4.4 その他のアジア太平洋地域 141

13.5 中東・アフリカ 141

13.5.1 GCC諸国 146

13.5.1.1 サウジアラビア 147

13.5.1.1.1 水処理・廃水処理に対する政府の取り組みが市場を牽引 147

13.5.2 アラブ首長国連邦 148

13.5.2.1 強力な石油・ガス部門が市場を牽引 148

13.5.3 その他のGCC諸国 148

13.5.4 南アフリカ 148

13.5.4.1 鉱業の成長が市場を牽引 148

13.5.5 その他の中東・アフリカ 149

13.6 南米アメリカ 150

13.6.1 ブラジル 155

13.6.1.1 政府支援と規制が市場を牽引 155

13.6.2 アルゼンチン 156

13.6.2.1 厳しい環境規制が市場を牽引 156

13.6.3 その他の南米アメリカ 157

14 競争環境 158

14.1 概要 158

14.2 主要プレーヤーの戦略/勝利への権利 158

14.3 収益分析(2021~2023年) 159

14.4 市場シェア分析、2024年 160

14.5 企業評価マトリックス:主要プレーヤー、2024年 162

14.5.1 スター企業 162

14.5.2 新興リーダー 162

14.5.3 浸透型プレーヤー 162

14.5.4 参加企業 162

14.5.5 企業フットプリント:主要プレーヤー、2024年 164

14.5.5.1 企業フットプリント 164

14.5.5.2 地域別フットプリント 165

14.5.5.3 最終用途産業のフットプリント 166

14.6 企業評価マトリクス:新興企業/中小企業、2024年 167

14.6.1 進歩的企業 167

14.6.2 対応力のある企業 167

14.6.3 ダイナミックな企業 167

14.6.4 スターティング・ブロック 167

14.6.5 競争ベンチマーキング:新興企業/SM、2024年 169

14.6.5.1 新興企業/中小企業の詳細リスト 169

14.6.5.2 新興企業/中小企業の競合ベンチマーキング 170

14.7 企業評価と財務マトリックス 171

14.8 ブランド/製品の比較 172

14.9 競争シナリオ 172

14.9.1 製品上市 172

14.9.2 取引 174

14.9.3 事業拡大 176

15 会社プロファイル 177

15.1 主要企業 177

15.1.1 ヴェオリア 177

15.1.1.1 事業概要 177

15.1.1.2 提供する製品/ソリューション/サービス 178

15.1.1.3 最近の動き 179

15.1.1.3.1 製品の発売 179

15.1.1.3.2 取引 179

15.1.1.3.3 事業拡大 180

15.1.1.4 MnMの見解 181

15.1.1.4.1 主要な強み 181

15.1.1.4.2 戦略的選択 181

15.1.1.4.3 弱点と競争上の脅威 181

15.1.2 アエコム 182

15.1.2.1 事業概要 182

15.1.2.2 提供する製品/ソリューション/サービス 183

15.1.2.3 最近の動向 183

15.1.2.3.1 製品の発売 183

15.1.2.3.2 取引 183

15.1.2.4 MnMビュー 184

15.1.2.4.1 主要な強み 184

15.1.2.4.2 戦略的選択 184

15.1.2.4.3 弱点と競争上の脅威 184

15.1.3 WSP 185

15.1.3.1 事業概要 185

15.1.3.2 提供する製品/ソリューション/サービス 186

15.1.3.3 最近の動向 187

15.1.3.3.1 取引 187

15.1.3.4 MnMビュー 188

15.1.3.4.1 主要な強み 188

15.1.3.4.2 戦略的選択 188

15.1.3.4.3 弱点と競争上の脅威 188

15.1.4 ザイラム 189

15.1.4.1 事業概要 189

15.1.4.2 提供する製品/ソリューション/サービス 190

15.1.4.3 最近の動向 190

15.1.4.3.1 取引 190

15.1.4.4 MnMビュー 191

15.1.4.4.1 主要な強み 191

15.1.4.4.2 戦略的選択 191

15.1.4.4.3 弱点と競争上の脅威 191

15.1.5 ジェイコブス 192

15.1.5.1 事業概要 192

15.1.5.2 提供する製品/ソリューション/サービス 193

15.1.5.3 最近の動向 193

15.1.5.3.1 取引 193

15.1.5.4 MnMビュー 194

15.1.5.4.1 主要な強み 194

15.1.5.4.2 戦略的選択 194

15.1.5.4.3 弱点と競争上の脅威 194

15.1.6 クリーンアース 195

15.1.6.1 事業概要 195

15.1.6.2 提供する製品/ソリューション/サービス 195

15.1.6.3 最近の動向 196

15.1.6.3.1 製品の発売 196

15.1.6.3.2 取引 197

15.1.6.4 MnMビュー 197

15.1.7 ジョンウッドグループ 198

15.1.7.1 事業概要 198

15.1.7.2 提供する製品/ソリューション/サービス 199

15.1.7.3 会社概要 199

15.1.8 TRC COMPANIES, INC. 200

15.1.8.1 事業概要 200

15.1.8.2 提供する製品/ソリューション/サービス 200

15.1.8.3 最近の動向 201

15.1.8.3.1 取引 201

15.1.8.4 MnMビュー 201

15.1.9 バテル記念研究所 202

15.1.9.1 事業概要 202

15.1.9.2 提供する製品/ソリューション/サービス 202

15.1.9.3 最近の動向 203

15.1.9.3.1 製品の発売 203

15.1.9.3.2 取引 203

15.1.9.4 MnMビュー 204

15.1.10 シクロピュア 205

15.1.10.1 事業概要 205

15.1.10.2 提供する製品/ソリューション/サービス 205

15.1.10.3 最近の動向 206

15.1.10.3.1 製品の発売 206

15.1.10.3.2 取引 206

15.1.10.4 MnMビュー 206

15.2 その他のプレーヤー 207

15.2.1 カルゴン・カーボン・コーポレーション 207

15.2.2 リジェネシス 207

15.2.3 ミネラルテクノロジー 208

15.2.4 CDMスミス社 208

15.2.5 ペンテア 209

15.2.6 アクアサナ社 209

15.2.7 ニューテラ・コーポレーション 210

15.2.8 ランクセス 210

15.2.9 ユーロウォーター 211

15.2.10 アクア・アエロビック・システムズ(株 211

15.2.11 ハイドロビブ 212

212 15.2.12 ソルトワークステクノロジーズ 212

15.2.13 アクラリティ社 213

15.2.14 アクアガ社 213

15.2.15 オンベクター 214

16 付録 215

16.1 Knowledgestore: Marketsandmarketsの購読ポータル 218

16.2 カスタマイズオプション 220

16.3 関連レポート 220

16.4 著者の詳細 221

表 1 PFAS ろ過市場:対象範囲と除外項目 24

表 2 PFAS ろ過市場:ポーターの 5 つの力分析 54

表 3 PFAS ろ過:エコシステム 59

表4 主要国の予測実質GDP成長率(年間変化率)

2023年~2029年 61

表5 国別GDP成長率の見積もりおよび予測、2024年~2027年(USD) 62

表 6 PFAS ろ過市場:2025 年から 2026 年の主な会議およびイベント 70

表 7 上位 3 つの最終用途産業における購入プロセスに対する機関購入者の影響 72

表 8 上位 3 つの最終用途産業の主な購入基準 73

表 9 汚染物質の種類別 PFAS ろ過市場、2021 年~2024 年(百万米ドル) 78

表 10 PFAS ろ過市場、汚染物質の種類別、2025 年~2030 年(百万米ドル) 78

表 11 PFBS に関するアメリカ各州のガイドライン値 81

表 12 PFAS ろ過市場、最終用途産業別、2021 年~2024 年(百万米ドル) 83

表 13 PFAS ろ過市場、最終用途産業別、2025 年~2030 年(百万米ドル) 83

表 14 PFAS ろ過市場、最終用途産業別、2021 年~2024 年(キロトン) 84

表 15 PFAS ろ過市場、最終用途産業別、2025 年~2030 年(キロトン) 84

表16 PFASフィルター市場、環境媒体別、

2021–2024年(百万米ドル) 91

表17 PFASフィルター市場、環境媒体別、

2025–2030年(百万米ドル) 91

表 18 PFAS ろ過市場、修復技術別、

2021 年~2024 年(百万米ドル) 95

表 19 PFAS ろ過市場、修復技術別、

2025 年~2030 年(百万米ドル) 96

表 20 PFAS ろ過市場、修復技術別、

2021 年~2024 年(キロトン) 96

表 21 PFAS ろ過市場、修復技術別、

2025 年~2030 年(キロトン) 96

表22 PFASフィルター市場、処理場所別、2021–2024年(百万米ドル) 102

表23 PFASフィルター市場、処理場所別、2025–2030年(百万米ドル) 102

表 24 PFAS ろ過市場、サービスタイプ別、2021 年~2024 年(百万米ドル) 105

表 25 PFAS ろ過市場、サービスタイプ別、2025 年~2030 年(百万米ドル) 105

表 26 PFAS ろ過市場、技術の種類別、2021 年~2024 年(百万米ドル) 108

表 27 PFAS ろ過市場、技術の種類別、2025 年~2030 年(百万米ドル) 108

表28 PFASフィルター市場、地域別、2021年~2024年(百万米ドル) 112

表29 PFASフィルター市場、地域別、2025年~2030年(百万米ドル) 113

表30 PFASフィルター市場、地域別、2021年~2024年(キロトン) 113

表31 PFASフィルター市場、地域別、2025年~2030年(キロトン) 113

表 32 北米:PFAS ろ過市場、国別、

2021 年~2024 年(百万米ドル) 115

表 33 北米:PFAS ろ過市場、国別、

2025 年~2030 年(百万米ドル) 116

表 34 北米:PFAS ろ過市場、国別、

2021 年~2024 年(キロトン) 116

表 35 北米:PFAS ろ過市場、国別、

2025 年~2030 年(キロトン) 116

表 36 北米:PFAS ろ過市場、技術の種類別、

2021 年~2024 年(百万米ドル) 116

表 37 北米:PFAS ろ過市場、技術の種類別、

2025–2030(百万米ドル) 117

表 38 北米:PFAS ろ過市場、汚染物質の種類別、

2021 年~2024 年(百万米ドル) 117

表 39 北米:PFAS ろ過市場、汚染物質の種類別、

2025~2030 年(百万米ドル) 117

表 40 北米:PFAS ろ過市場、修復技術別、2021~2024 年(百万米ドル) 117

表 41 北米:PFAS ろ過市場、修復技術別、2025 年~2030 年(百万米ドル) 118

表 42 北米:PFAS ろ過市場、修復技術別、2021 年~2024 年(キロトン) 118

表 43 北米:PFAS ろ過市場、修復技術別、2025 年~2030 年(キロトン) 118

表 44 北米:PFAS ろ過市場、最終用途産業別、

2021~2024 年(百万米ドル) 119

表 45 北米:PFAS ろ過市場、最終用途産業別、

2025~2030 年(百万米ドル) 119

表 46 北米:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(キロトン) 119

表 47 北米:PFAS ろ過市場、最終用途産業別、

2025年から2030年(キロトン) 120

表 48 アメリカ:PFAS ろ過市場、最終用途産業別、

2021年から2024年(百万米ドル) 121

表 49 アメリカ:PFAS ろ過市場、最終用途産業別、

2025年~2030年(百万米ドル) 121

表 50 カナダ:PFAS ろ過市場、最終用途産業別、

2021年~2024年(百万米ドル) 122

表 51 カナダ:PFAS ろ過市場、最終用途産業別、

2025~2030 年(百万米ドル) 122

表 52 メキシコ:PFAS ろ過市場、最終用途産業別、

2021~2024 年(百万米ドル) 123

表 53 メキシコ:PFAS ろ過市場、最終用途産業別、

2025~2030 年(百万米ドル) 123

表 54 ヨーロッパ:PFAS ろ過市場、国別、2021~2024 年(百万米ドル) 124

表 55 ヨーロッパ:PFAS ろ過市場、国別、2025 年~2030 年(百万米ドル) 125

表 56 ヨーロッパ:PFAS ろ過市場、国別、2021 年~2024 年(キロトン) 125

表 57 ヨーロッパ:PFAS ろ過市場、国別、2025 年~2030 年(キロトン) 125

表 58 ヨーロッパ:PFAS ろ過市場、技術の種類別、

2021 年~2024 年(百万米ドル) 125

表 59 ヨーロッパ:PFAS ろ過市場、技術種類別、

2025 年~2030 年(百万米ドル) 126

表 60 ヨーロッパ:PFAS ろ過市場、汚染物質種類別、

2021 年~2024 年(百万米ドル) 126

表 61 ヨーロッパ:PFAS ろ過市場、汚染物質の種類別、

2025 年~2030 年(百万米ドル) 126

表 62 ヨーロッパ:PFAS ろ過市場、浄化技術別、

2021 年~2024 年(百万米ドル) 126

表 63 ヨーロッパ:PFAS ろ過市場、修復技術別、

2025 年~2030 年(百万米ドル) 127

表 64 ヨーロッパ:PFAS ろ過市場、修復技術別、

2021 年~2024 年(キロトン) 127

表 65 ヨーロッパ:PFAS ろ過市場、修復技術別、

2025 年~2030 年(キロトン) 128

表 66 ヨーロッパ:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 128

表 67 ヨーロッパ:PFAS ろ過市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 128

表 68 ヨーロッパ:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(キロトン) 129

表 69 ヨーロッパ:PFAS ろ過市場、最終用途産業別、

2025 年~2030 年(キロトン) 129

表 70 ドイツ:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 130

表 71 ドイツ:PFAS ろ過市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 130

表 72 フランス:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 131

表 73 フランス:PFAS ろ過市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 131

表 74 英国:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 132

表 75 英国:PFAS ろ過市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 132

表 76 その他のヨーロッパ諸国:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 132

表 77 その他のヨーロッパ:PFAS ろ過市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 133

表 78 アジア太平洋:PFAS ろ過市場、国別、

2021 年~2024 年(百万米ドル) 133

表79 アジア太平洋地域:PFASフィルター市場、国別、

2025–2030年(百万ドル) 133

表80 アジア太平洋地域:PFASフィルター市場、国別、2021–2024年(キロトン) 134

表 81 アジア太平洋地域:PFAS ろ過市場、国別、2025 年~2030 年(キロトン) 134

表 82 アジア太平洋地域:PFAS ろ過市場、技術種類別、

2021 年~2024 年(百万米ドル) 134

表 83 アジア太平洋地域:PFAS ろ過市場、技術種類別、

2025 年~2030 年(百万米ドル) 134

表 84 アジア太平洋地域:PFAS ろ過市場、汚染物質種類別、

2021~2024 年(百万米ドル) 135

表 85 アジア太平洋地域:PFAS ろ過市場、汚染物質の種類別、

2025~2030 年(百万米ドル) 135

表 86 アジア太平洋地域:PFAS ろ過市場、修復技術別、

2021 年~2024 年(百万米ドル) 135

表 87 アジア太平洋地域:PFAS ろ過市場、修復技術別、

2025~2030 年(百万米ドル) 136

表 88 アジア太平洋地域:PFAS ろ過市場、修復技術別、

2021~2024 年(キロトン) 136

表 89 アジア太平洋地域:PFAS ろ過市場、修復技術別、

2025 年~2030 年(キロトン) 136

表 90 アジア太平洋地域:PFAS ろ過市場、最終用途産業別、

2021~2024 年(百万米ドル) 137

表 91 アジア太平洋地域:PFAS ろ過市場、最終用途産業別、

2025~2030 年(百万米ドル) 137

表 92 アジア太平洋地域:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(キロトン) 137

表 93 アジア太平洋地域:PFAS ろ過市場、最終用途産業別、

2025年から2030年(キロトン) 137

表 94 中国:PFAS ろ過市場、最終用途産業別、

2021年から2024年(百万米ドル) 138

表 95 中国:PFAS ろ過市場、最終用途産業別、

2025~2030 年(百万米ドル) 138

表 96 日本:PFAS ろ過市場、最終用途産業別、

2021~2024 年(百万米ドル) 139

表 97 日本:PFAS ろ過市場、最終用途産業別、

2025~2030 年(百万米ドル) 139

表 98 オーストラリア:PFAS ろ過市場、最終用途産業別、

2021~2024 年(百万米ドル) 140

表 99 オーストラリア:PFAS ろ過市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 140

表 100 その他のアジア太平洋地域:PFAS ろ過市場、最終用途産業別、

2021年から2024年(百万米ドル) 141

表 101 その他のアジア太平洋地域:PFAS ろ過市場、最終用途産業別、

2025年から2030年(百万米ドル) 141

表102 中東・アフリカ:PFASフィルター市場、国別、

2021–2024(百万ドル) 142

表103 中東・アフリカ:PFASフィルター市場、国別、

2025–2030(百万米ドル) 142

表104 中東・アフリカ:PFASフィルター市場、国別、

2021–2024(キロトン) 142

表105 中東・アフリカ:PFASフィルター市場、国別、

2025–2030(キロトン) 143

表 106 中東およびアフリカ:PFAS ろ過市場、修復技術別、2021 年~2024 年(百万米ドル) 143

表 107 中東およびアフリカ:PFAS ろ過市場、修復技術別、2025 年~2030 年(百万米ドル) 143

表 108 中東およびアフリカ:PFAS ろ過市場、修復技術別、2021 年~2024 年(キロトン) 144

表 109 中東およびアフリカ:PFAS ろ過市場、修復技術別、2025 年~2030 年(キロトン) 144

表 110 中東およびアフリカ:PFAS ろ過市場、技術種類別、2021 年~2024 年(百万米ドル) 144

表 111 中東およびアフリカ:PFAS ろ過市場、技術種類別、2025 年~2030 年(百万米ドル) 145

表 112 中東およびアフリカ:PFAS ろ過市場、汚染物質の種類別、2021 年~2024 年(百万米ドル) 145

表 113 中東およびアフリカ:PFAS ろ過市場、汚染物質の種類別、2025 年~2030 年(百万米ドル) 145

表 114 中東およびアフリカ:PFAS ろ過市場、最終用途産業別、2021 年~2024 年(百万米ドル) 145

表 115 中東およびアフリカ:PFAS ろ過市場、最終用途産業別、2025 年~2030 年(百万米ドル) 146

表 116 中東およびアフリカ:PFAS ろ過市場、最終用途産業別、2021 年~2024 年(キロトン) 146

表 117 中東およびアフリカ:PFAS ろ過市場、最終用途産業別、2025 年~2030 年(キロトン) 146

表 118 GCC 諸国:PFAS ろ過市場、最終用途産業別、

2021年~2024年(百万米ドル) 146

表 119 GCC 諸国:PFAS ろ過市場、最終用途産業別、

2025年~2030年(百万米ドル) 147

表 120 南アフリカ:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 149

表 121 南アフリカ:PFAS ろ過市場、最終用途産業別、

2025年~2030年(百万米ドル) 149

表 122 その他の中東およびアフリカ:PFAS ろ過市場、最終用途産業別、2021年~2024年(百万米ドル) 149

表 123 その他の中東およびアフリカ:PFAS ろ過市場、最終用途産業別、2025 年~2030 年(百万米ドル) 150

表 124 南米:PFAS ろ過市場、国別、

2021年から2024年(百万米ドル) 150

表 125 南米:PFAS ろ過市場、国別、

2025年から2030年(百万米ドル) 150

表 126 南米:PFAS ろ過市場、国別、

2021~2024 年(キロトン) 151

表 127 南米:PFAS ろ過市場、国別、

2025~2030 年(キロトン) 151

表 128 南米:PFAS ろ過市場、技術の種類別、

2021 年~2024 年(百万米ドル) 151

表 129 南米:PFAS ろ過市場、技術の種類別、

2025年から2030年(百万米ドル) 151

表 130 南米:PFAS ろ過市場、汚染物質の種類別、

2021年から2024年(百万米ドル) 152

表 131 南米:PFAS ろ過市場、汚染物質の種類別、

2025 年~2030 年(百万米ドル) 152

表 132 南米:PFAS ろ過市場、浄化技術別、2021 年~2024 年(百万米ドル) 152

表 133 南米:PFAS ろ過市場、修復技術別、2025 年~2030 年(百万米ドル) 153

表 134 南米:PFAS ろ過市場、修復技術別、2021 年~2024 年(キロトン) 153

表 135 南米:PFAS ろ過市場、修復技術別、2025 年~2030 年(キロトン) 153

表 136 南米:PFAS ろ過市場、最終用途産業別、

2021年から2024年(百万米ドル) 154

表 137 南米:PFAS ろ過市場、最終用途産業別、

2025年から2030年(百万米ドル) 154

表 138 南米:PFAS ろ過市場、最終用途産業別、

2021 年~2024 年(百万米ドル) 154

表 139 南米:PFAS ろ過市場、最終用途産業別、

2025年~2030年(キロトン) 154

表 140 ブラジル:PFAS ろ過市場、最終用途産業別、

2021年~2024年(百万米ドル) 155

表 141 ブラジル:PFAS ろ過市場、最終用途産業別、

2025 年~2030 年(百万米ドル) 155

表 142 アルゼンチン:PFAS ろ過市場、最終用途産業別、

2021~2024 年(百万米ドル) 156

表 143 アルゼンチン:PFAS ろ過市場、最終用途産業別、

2025~2030 年(百万米ドル) 156

表 144 南米その他の地域:PFAS ろ過市場、最終用途産業別、2021 年~2024 年(百万米ドル) 157

表 145 南米その他の地域:PFAS ろ過市場、最終用途産業別、2025 年~2030 年(百万米ドル) 157

表146 2019年から2025年までの主要成長戦略として製品発売と買収を採用した企業 158

表147 PFASフィルター市場:競争の度合い、2024年 160

表 148 PFAS ろ過市場:企業のフットプリント 164

表 149 PFAS ろ過市場:地域のフットプリント 165

表 150 PFAS ろ過市場:最終用途産業のフットプリント 166

表151 PFASフィルター市場:主要スタートアップ/中小企業の詳細リスト 169

表152 PFASフィルター市場:主要スタートアップ/中小企業の競争ベンチマーク 170

表153 PFASフィルター市場:製品発売、

2019年1月~2024年12月 172

表154 PFASフィルター市場:取引、2019年1月~2024年12月 174

表155 PFASフィルター市場:事業拡大、2019年1月~2024年12月 176

表156 ヴェオリア:会社概要 177

表157 ヴェオリア:提供製品/ソリューション/サービス 178

表158 ヴェオリア:製品発売、2019年1月~2024年12月 179

表159 ヴェオリア:取引、2019年1月~2024年12月 179

表160 VEOLIA:事業拡大、2019年1月~2024年12月 180

表161 AECOM:会社概要 182

表162 AECOM:提供製品/ソリューション/サービス 183

表163 AECOM:製品発売、2019年1月~2024年12月 183

表164 AECOM:取引、2019年1月~2024年12月 183

表165 WSPコーポレーション:会社概要 185

表166 WSP:提供製品/ソリューション/サービス 186

表167 WSP:取引、2019年1月~2024年12月 187

表168 XYLEM:会社概要 189

表169 XYLEM:提供製品/ソリューション/サービス 190

表170 XYLEM:取引、2019年1月~2024年12月 190

表171 JACOBS:会社概要 192

表172 JACOBS:提供製品/ソリューション/サービス 193

表173 JACOBS:取引、2019年1月~2024年12月 193

表174 クリーンアース:会社概要 195

表175 クリーンアース:提供製品/ソリューション/サービス 195

表176 クリーンアース:製品発売、2019年1月~2024年12月 196

表177 クリーンアース:取引、2019年1月~2024年12月 197

表178 ジョン・ウッド・グループ PLC:会社概要 198

表179 ジョン・ウッド・グループ PLC:提供製品/ソリューション/サービス 199

表180 TRC カンパニーズ、インク:会社概要 200

表181 TRCカンパニーズ株式会社:提供製品/ソリューション/サービス 200

表182 TRCカンパニーズ株式会社:取引、2019年1月~2024年12月 201

表 183 BATTELLE MEMORIAL INSTITUTE:会社概要 202

表 184 BATTELLE MEMORIAL INSTITUTE:提供製品/ソリューション/サービス 202

表 185 BATTELLE MEMORIAL INSTITUTE:製品発売、

2019年1月~2024年12月 203

表186 バテル記念研究所:取引、2019年1月~2024年12月 203

表187 CYCLOPURE:会社概要 205

表 188 CYCLOPURE:提供製品/ソリューション/サービス 205

表 189 CYCLOPURE:製品発売、2019年1月~2024年12月 206

表190 CYCLOPURE:取引、2019年1月~2024年12月 206

表191 CALGON CARBON CORPORATION:会社概要 207

表192 REGENESIS:会社概要 207

表 193 ミネラル・テクノロジーズ社:会社概要 208

表 194 CDM スミス社:会社概要 208

表 195 ペンテア社:会社概要 209

表 196 アクアサナ社:会社概要 209

表197 ニューテラ・コーポレーション:会社概要 210

表198 ランセス:会社概要 210

表199 ユーロウォーター:会社概要 211

表200 アクア・エアロビック・システムズ株式会社:会社概要 211

表 201 HYDROVIV:会社概要 212

表 202 SALTWORKS TECHNOLOGIES, INC.:会社概要 212

表 203 ACLARITY, INC.:会社概要 213

表204 アクアガ社:会社概要 213

表205 オンベクターLLC:会社概要 214

| ※参考情報 PFAS(パーフルオロアルキル物質)は、高度に安定した化学物質群であり、その特性から水や油を repelする力を持っています。これらの物質は、非粘着性コーティング、防水性素材、消火剤、食品包装材など、多くの産業で利用されています。しかし、その化学的特性により、環境中で分解されにくく、長期間にわたり存在し続けることが問題視されています。PFASは人体にも蓄積し、さまざまな健康リスクをもたらす可能性があります。このため、PFASの除去技術が重要視されるようになりました。 PFASのろ過技術にはいくつかの種類があります。一般的に用いられるのは、活性炭ろ過技術です。この技術は、活性炭がPFASを吸着し、水から除去するものです。活性炭は表面積が非常に大きく、吸着能力が高いため、多くのPFAS化合物を効果的に取り除くことができます。しかし、すべてのPFASに対して同じ効果があるわけではないため、特定のタイプのPFASに合わせた改良が必要な場合もあります。 また、逆浸透(RO)技術もPFASの除去に使用されます。逆浸透膜は、水分子は通過させる一方で、大きな分子やイオンをフィルタリングすることで、PFASを含む水を処理します。ROはPFASの除去効率が高く、濃縮したPFASを排出することで水質を改善しますが、システムの維持管理やエネルギーコストが高いというデメリットがあります。 さらに、膜分離技術もPFASのろ過に利用されています。これは、特定のサイズの分子を選択的に通過させる膜を用いる方法であり、PFASのような小さな分子を高い効率で除去することができます。この技術は新しいものであり、研究が進められています。 PFASろ過の用途は、飲料水の浄化をはじめ、廃水処理や工業用水の処理など多岐にわたります。特に、水道水の質を保つことが求められる地域では、PFAS除去が重要視されています。また、製造業や化学工業においても、PFASを含む廃水を適切に処理するためにろ過技術が活用されています。 関連技術としては、化学的酸化法も注目されています。これは、PFASを化学的に分解する技術であり、オゾンや過酸化水素を用いることで、PFASを無害な物質に変えることを目的としています。これにより、PFASの蓄積を防ぎつつ、効率的な処理が可能となります。 さらに、生物学的処理方法も研究されています。微生物を利用してPFASを分解する方法であり、環境に優しいアプローチとして注目されていますが、まだ実用化には多くの課題が残されています。 PFASのろ過技術は、環境問題に対する解決策として重要です。今後、さらなる技術革新や規制の強化により、これらの物質を効果的に管理するための方法が確立されることが期待されます。持続可能な社会に向けて、PFASの問題に対して真剣に取り組むことが求められているのです。 |