主なポイント

材料別

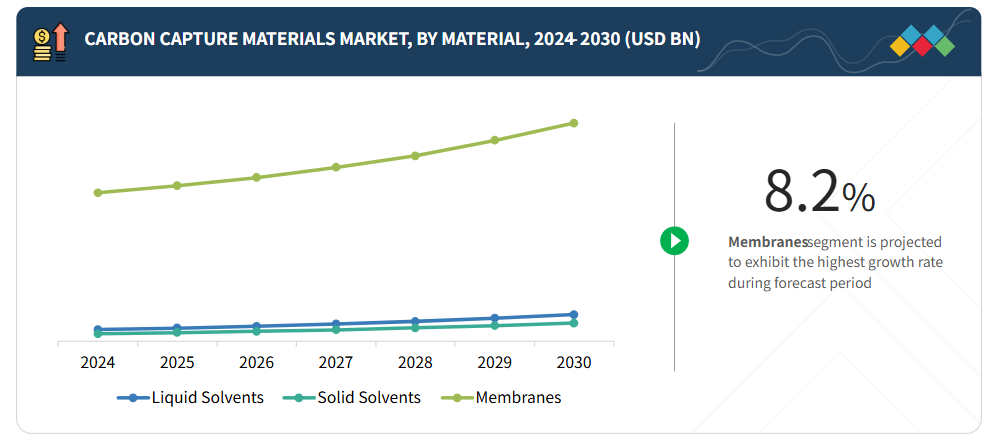

二酸化炭素回収材料には、液体溶媒、固体溶媒、膜が含まれ、それぞれがCO2分離において重要な役割を果たしています。アミンなどの液体溶媒は最も広く使用されており、成熟した大規模応用を提供しますが、高いエネルギー需要と溶媒の劣化という課題に直面しています。固体溶媒(機能化多孔質材料、ゼオライト、金属有機構造体(MOF)など)は、高い選択性、安定性、再生エネルギー需要の低さから注目を集めています。膜は、コンパクトな設計、低い運用コスト、特にガス分離や産業脱炭素化における拡張性の可能性から、費用対効果の高い代替手段として台頭しています。

プロセス別

炭素回収プロセスは主に吸収法と吸着法に分類されます。吸収法が主流であり、アミン系溶液は発電所や工業排ガスからのCO2回収において大規模施設で広く導入されています。しかしながら、腐食、エネルギー集約度、溶媒損失などの課題から、先進的な溶媒システムへの革新が進められています。吸着法は高表面積の固体材料を用い、再生コストの低減と高いCO2選択性を実現できることから、急速な研究関心が高まっています。エンジニアリング吸着剤やハイブリッド材料の進歩により、吸着法は次世代炭素回収の有力候補として位置づけられています。

処置別分類

市場は、燃焼後回収、燃焼前回収、酸素燃焼、直接空気回収(DAC)に区分されます。燃焼後回収は、既存の産業・発電インフラとの互換性から主導的な地位を占めています。燃焼前回収は統合ガス化複合発電(IGCC)プラントでの採用が進んでおり、酸素燃焼はニッチな高純度CO2ストリームに適用されています。直接空気回収(DAC)は依然として初期段階ですが、固体吸着剤と液体溶媒ベースのDACシステムの両方における進歩により、大規模な負の排出の可能性から多額の投資と提携を集めています。

最終用途産業別

主要な最終用途産業には、石油・ガス、発電、化学・石油化学、金属・鉱業、その他産業が含まれます。石油・ガス産業では、増進採油(EOR)や脱炭素化義務により需要が継続的に拡大しています。発電分野では、排出削減目標達成のため、石炭・ガス発電所の改造に炭素回収技術が採用されています。化学・石油化学セクターでは、アンモニア、水素、メタノール製造にCO2回収技術を活用しています。金属・鉱業分野では、排出削減が最も困難なセクターの一つである製鉄所やセメント工場向けの回収技術が模索されています。さらに、幅広い産業用途や、廃棄物エネルギー化、バイオエネルギーと炭素回収・貯留(BECCS)における新興アプリケーションが市場を形作っています。

競争環境

炭素回収材料市場は、グローバルリーダー間の合意、提携、生産能力拡大、パートナーシップによって形成されています。主要企業には、エコラボ(アメリカ)、BASF(ドイツ)、ダウ(アメリカ)、三菱重工業(日本)、ソルベイ(ベルギー)、エア・プロダクツ・アンド・ケミカルズ(アメリカ)、東ソー(日本)、ハネウェル・インターナショナル(アメリカ)、ゼオケム(スイス)などが挙げられます。

炭素利用、すなわち回収したCO2を燃料、化学品、建設資材へ変換する技術は、炭素回収材料市場の成長を牽引する要因となっております。これにより収益源が創出され、CCS(炭素回収・貯留)の経済的魅力が高まり、吸着剤や膜などの効率的な回収材料への需要が増加しております。ヨーロッパやアジア太平洋地域で注目を集める合成燃料やコンクリートなどのCO2製品化プロセス向け材料の供給に、大きなビジネスチャンスが存在します。利用化は貯蔵コストを削減し、循環型経済モデルを支援するため、産業が回収技術への投資を促進する要因となります。

顧客の顧客に影響を与えるトレンドと変革

炭素回収材料市場は急速な変化を経験しており、エネルギー生産者からセメント、鉄鋼、化学メーカーに至るエンドユーザーが炭素管理にアプローチする方法を形作る、いくつかの破壊的トレンドが存在します。主要なトレンドの一つは、MOF(金属有機構造体)、ハイブリッド吸着剤、ナノ多孔性ポリマーなどの次世代材料への移行です。これらは従来型のアミン系溶媒に比べ、選択性が大幅に向上し、エネルギー需要が低減されます。この革新は顧客のビジネスモデルに直接影響を与え、産業排出事業者はより費用対効果が高く、運用が簡素化された回収システムの導入を検討できるようになりました。もう一つの新たな変革は、炭素回収と利用経路(CCUS)の統合です。顧客はCO2を回収するだけでなく、合成燃料、メタノール、炭酸塩などの下流での価値化を支援する材料をますます求めています。このトレンドにより、炭素回収はコンプライアンスコストから、企業にとって潜在的な収益源へと転換します。その結果、企業はパイロットプラントへの投資や材料開発企業との提携を進め、スケーラブルで利用可能な回収材料へのアクセスを図っています。

市場エコシステム

カーボンキャプチャー材料市場のエコシステム分析は、様々な産業における材料の生産・流通・利用に影響を与えるステークホルダーのネットワークを詳細に概観します。本分析は、原材料サプライヤーから始まり、カーボンキャプチャー材料の製造業者・流通業者を経て、これらの材料を必須用途に依存する多様な最終用途産業に至るまでのバリューチェーン全体をカバーします。エコシステムにおける主要な参加企業には、溶剤や吸着剤化合物を専門とする化学メーカー、グローバルな供給を支える物流・流通パートナー、そして発電、金属・鉱業、石油・ガス、化学・石油化学、産業などのエンドユーザー産業が含まれます。各主体の役割と相互作用を明らかにすることで、エコシステム分析は、カーボンキャプチャー材料市場におけるサプライチェーン運営、市場の依存関係、競争上の位置付け、そして新たな機会に関する戦略的洞察を提供します。

地域

予測期間中、アジア太平洋地域は世界の炭素回収材料市場において最大かつ最も急速に成長する地域となる見込み

アジア太平洋地域は、経済的、産業的、政策主導の要因が相まって、炭素回収材料市場で最大のシェアを獲得する態勢にあります。世界の製造業の中心地である中国、インド、日本、韓国などの国々は、石炭火力発電、セメント生産、鉄鋼製造から多量のCO2を排出しており、地球規模の気候目標達成には強力な炭素回収・貯留(CCS)ソリューションが不可欠です。最大の排出国である中国はCCSに積極的に投資しており、中国石油化工(シノペック)済魯石油化学のCCUS施設など、年間100万トン以上のCO2回収を目指すプロジェクトが進行中です。同地域における急速な工業化と都市化は、特に削減が困難な分野において脱炭素化技術の需要を拡大させています。さらに、日本や韓国を中心に青色水素生産に注力する動きは、低炭素燃料生産のためにCCSを統合しており、市場成長を促進しています。

炭素回収材料市場:企業評価マトリックス

炭素回収材料市場は、スター企業、新興リーダー企業、参加者、そして広範なプレイヤーが混在する特徴があります。本チャートでは、BASF社が市場シェアと製品展開の両面で強力な市場リーダーとして「スター」象限に位置づけられています。同社は世界最大の化学メーカーであり、化学品部門を通じて炭素回収材料市場に戦略的に注力しています。BASF社はアミン系溶剤を製造し、排ガスからの燃焼後CO2効率的回収を目的としたガス処理ソリューションを専門としています。この製品群は、ニーダーアウセム発電所との共同プロジェクトなどパイロット事業で実証済みの低エネルギー・高純度技術を提供することで、世界の脱炭素化努力を支援しています。同社は化学品、素材、産業ソリューション、栄養・ケア、表面技術、農業ソリューションの6事業セグメントを展開しています。

主要市場プレイヤー

Ecolab (US)

BASF (Germany)

DOW (US)

MITSUBISHI HEAVY INDUSTRIES, LTD (Japan)

Solvay (Belgium)

Air Products and Chemicals, Inc. (US)

Tosoh Corporation (Japan)

Honeywell International Inc. (US)

Zeochem (Switzerland)

2021年~2024年(米ドル/キロトン) 63

表2 炭素回収材料の平均販売価格推移(材料別、2021年~2024年)

(米ドル/キロトン) 63

表3 主要企業別・材料別カーボンキャプチャ材料提供平均販売価格推移

(米ドル/キロトン) 64表4 カーボンキャプチャ材料エコシステムにおける企業の役割 (米ドル/キロトン) 64

表4 炭素回収材料エコシステムにおける企業の役割 66

表5 炭素回収材料市場:主要技術 66

表6 炭素回収材料市場:補完技術

表7 炭素回収材料市場:特許総数

(2015年~2024年) 68

表8 炭素回収材料:主要特許所有者一覧(2015年~2024年) 70

表9 炭素回収材料:主要特許一覧(2015年~2024年) 71

表10 HSコード380210準拠製品に関連する輸出データ、

主要国別、2021–2024年(千米ドル) 74

表11 HSコード380210準拠製品に関連する輸入データ、

主要国別、2021–2024年(千米ドル) 75

表12 炭素回収材料市場: 主要会議および

イベント、2025年~2027年 75

表13 炭素回収材料に関連する関税、2024年 76

表14 北米:規制機関、政府機関、

およびその他の組織 77

表15 ヨーロッパ:規制機関、政府機関、

その他の組織 78

表16 アジア太平洋:規制機関、政府機関、

その他の組織 78

表17 中東・アフリカ:規制機関、政府機関、その他の組織 79

表18 南米アメリカ:規制機関、政府機関、その他の組織 79

表19 炭素回収材料市場:規制と基準 80

表20 炭素回収材料市場:ポーターの5つの力分析 80

表19 炭素回収材料市場:規制と基準 80

表20 炭素回収材料市場:ポーターの5つの力分析 81

表21 主要3エンドユーザーにおける購買プロセスへのステークホルダーの影響 84

表22 上位3エンドユーザーにおける主要購買基準 85

表23 国別GDP動向と予測、2023~2025年(百万米ドル) 86

表24 プロセス別カーボンキャプチャー材料市場、2021–2024年(百万米ドル) 91

表25 プロセス別カーボンキャプチャー材料市場、2025–2030年(百万米ドル) 91

表26 プロセス別炭素回収材料市場、2021年~2024年(キロトン) 91

表27 プロセス別炭素回収材料市場、2025年~2030年(キロトン) 91

表28 炭素回収材料市場、材料別、

2021–2024年(百万米ドル) 94

表29 炭素回収材料市場、材料別、

2025–2030年(百万米ドル) 95

表30 炭素回収材料市場、材料別、2021–2024年(キロトン) 95

表31 炭素回収材料市場、材料別、2025–2030年 (キロトン) 95

表32 処置別炭素回収材料市場、

2021–2024年(百万米ドル) 100

表33 処置別炭素回収材料市場、

2025年~2030年(百万米ドル) 101

表34 処置別炭素回収材料市場、2021年~2024年(キロトン) 101

表35 処置別炭素回収材料市場、2025年~2030年(キロトン) 101

表36 エンドユーザー別カーボンキャプチャ材料市場、

2021–2024年(百万米ドル) 105

表37 エンドユーザー別カーボンキャプチャ材料市場、

2025–2030年(百万米ドル) 106

表38 エンドユーザー別カーボンキャプチャ材料市場、2021–2024年(キロトン) 106

表39 エンドユーザー別カーボンキャプチャ材料市場、2025–2030年(キロトン) 106

表40 地域別カーボンキャプチャ材料市場、2021–2024年(百万米ドル) 113

表41 地域別カーボンキャプチャ材料市場、2025–2030年(百万米ドル) 113

表42 地域別二酸化炭素回収材料市場、2021年~2024年(キロトン) 114

表43 地域別二酸化炭素回収材料市場、2025年~2030年(キロトン) 114

表44 アジア太平洋地域:国別炭素回収材料市場、

2021–2024年(百万米ドル) 115

表45 アジア太平洋地域:国別炭素回収材料市場、

2025–2030年(百万米ドル) 116

表46 アジア太平洋地域:国別二酸化炭素回収材料市場、

2021–2024年(キロトン) 116

表47 アジア太平洋地域:二酸化炭素回収材料市場、国別、

2025–2030年(キロトン) 116

表48 アジア太平洋地域:二酸化炭素回収材料市場、材料別、

2021–2024年(百万米ドル) 117

表49 アジア太平洋地域:炭素回収材料市場、材料別、

2025–2030年(百万米ドル) 117

表50 アジア太平洋地域:炭素回収材料市場、材料別、

2021–2024年(キロトン) 117

表51 アジア太平洋地域:炭素回収材料市場、材料別、

2025–2030年(キロトン) 117

表52 アジア太平洋地域:炭素回収材料市場、プロセス別、

2021–2024年(百万米ドル) 118

表53 アジア太平洋地域:プロセス別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 118

表54 アジア太平洋地域:プロセス別二酸化炭素回収材料市場、

2021–2024年(キロトン) 118

表55 アジア太平洋地域:プロセス別炭素回収材料市場、

2025–2030年(キロトン) 118

表56 アジア太平洋地域:処置別炭素回収材料市場、

2021年~2024年(百万米ドル) 119

表57 アジア太平洋地域:処置別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 119

表58 アジア太平洋地域:処置別炭素回収材料市場、

2021–2024年(キロトン) 119

表59 アジア太平洋地域:処置別炭素回収材料市場、

2025–2030年 (キロトン) 120

表60 アジア太平洋地域:エンドユーザー別炭素回収材料市場、

2021–2024年(百万米ドル) 120

表61 アジア太平洋地域:エンドユーザー別炭素回収材料市場、

2025–2030年(百万米ドル) 120

表62 アジア太平洋地域:エンドユーザー別炭素回収材料市場、

2021–2024年(キロトン) 121

表63 アジア太平洋地域:エンドユーザー別炭素回収材料市場、

2025–2030年(キロトン) 121

表64 中国:エンドユーザー別炭素回収材料市場、

2021–2024年(百万米ドル) 122

表65 中国:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 122

表66 中国:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 123

表67 中国:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 123

表68 日本:エンドユーザー別炭素回収材料市場、

2021–2024年(百万米ドル) 124

表69 日本:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 124

表70 日本:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 125

表71 日本:エンドユーザー別二酸化炭素回収材料市場、

2025年~2030年(キロトン) 125

表72 インド:エンドユーザー別二酸化炭素回収材料市場、

2021年~2024年 (百万米ドル) 126

表73 インド:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 126

表74 インド:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 127

表75 インド:エンドユーザー別炭素回収材料市場、

2025–2030年(キロトン) 127

表76 韓国:エンドユーザー別炭素回収材料市場、

2021–2024年 (百万米ドル) 128

表77 韓国:エンドユーザー別炭素回収材料市場、

2025–2030年(百万米ドル) 128

表78 韓国:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 128

表79 韓国:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 129

表80 アジア太平洋地域その他:エンドユーザー別二酸化炭素回収材料市場、2021–2024年(百万米ドル) 129

表81 アジア太平洋地域その他:エンドユーザー別炭素回収材料市場、2025年~2030年(百万米ドル) 130

表82 アジア太平洋地域その他:エンドユーザー別炭素回収材料市場、2021年~2024年(キロトン) 130

表83 アジア太平洋地域その他:エンドユーザー別炭素回収材料市場、2025年~2030年(キロトン) 130

表84 北米:二酸化炭素回収材料市場、国別、

2021–2024年(百万米ドル) 132

表85 北米:二酸化炭素回収材料市場、国別、

2025–2030年(百万米ドル) 132

表86 北米:国別二酸化炭素回収材料市場、

2021–2024年(キロトン) 133

表87 北米:二酸化炭素回収材料市場、国別、

2025–2030年(キロトン) 133

表88 北米:炭素回収材料市場、材料別、

2021–2024年(百万米ドル) 133

表89 北米:炭素回収材料市場、材料別、

2025–2030年 (百万米ドル) 133

表90 北米:炭素回収材料市場、材料別、

2021–2024年(キロトン) 134

表91 北米:炭素回収材料市場、材料別、

2025–2030年(キロトン) 134

表92 北米:プロセス別炭素回収材料市場、

2021–2024年(百万米ドル) 134

表93 北米:プロセス別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 134

表94 北米:プロセス別二酸化炭素回収材料市場、

2021–2024年(キロトン) 135

表95 北米:プロセス別二酸化炭素回収材料市場、

2025–2030年(キロトン) 135

表96 北米:処置別炭素回収材料市場、

2021–2024年(百万米ドル) 135

表97 北米:処置別炭素回収材料市場、

2025–2030年 (百万米ドル) 135

表98 北米:処置別二酸化炭素回収材料市場、

2021–2024年(キロトン) 136

表99 北米:処置別炭素回収材料市場、

2025–2030年(キロトン) 136

表100 北米:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 136

表101 北米:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 137

表102 北米:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 137

表103 北米:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 137

表104 アメリカ:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万ドル) 138

表105 アメリカ:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万ドル) 139

表106 アメリカ:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 139

表107 アメリカ:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 139

表108 カナダ:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万ドル) 140

表109 カナダ:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 141

表110 カナダ:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 141

表111 カナダ:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 141

表112 メキシコ:エンドユーザー別炭素回収材料市場、

2021–2024年(百万米ドル) 142

表113 メキシコ:エンドユーザー別炭素回収材料市場、

2025–2030年(百万米ドル) 143

表114 メキシコ: エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 143

表115 メキシコ:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 143

表116 ヨーロッパ:二酸化炭素回収材料市場、国別、

2021–2024年(百万米ドル) 145

表117 ヨーロッパ:二酸化炭素回収材料市場、国別、

2025–2030年(百万米ドル) 146

表118 ヨーロッパ:二酸化炭素回収材料市場、国別、

2021–2024年(キロトン) 146

表119 ヨーロッパ:二酸化炭素回収材料市場、国別、

2025–2030年(キロトン) 146

表120 ヨーロッパ:二酸化炭素回収材料市場、材料別、

2021–2024年 (百万米ドル) 147

表121 ヨーロッパ:炭素回収材料市場、材料別、

2025–2030年(百万米ドル) 147

表122 ヨーロッパ:炭素回収材料市場、材料別、

2021–2024年(キロトン) 147

表123 ヨーロッパ:炭素回収材料市場、材料別、

2025–2030年(キロトン) 147

表124 ヨーロッパ:プロセス別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 148

表125 ヨーロッパ:プロセス別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 148

表126 ヨーロッパ:プロセス別二酸化炭素回収材料市場、

2021–2024年 (キロトン) 148

表127 ヨーロッパ:プロセス別炭素回収材料市場、

2025–2030年(キロトン) 148

表128 ヨーロッパ: 二酸化炭素回収材料市場、処置別、

2021–2024年(百万米ドル) 148

表129 ヨーロッパ:二酸化炭素回収材料市場、処置別、

2025–2030年(百万米ドル) 149

表130 ヨーロッパ二酸化炭素回収材料市場、処置別、

2021–2024年(キロトン) 149

表131 ヨーロッパ二酸化炭素回収材料市場、処置別、

2025–2030年(キロトン) 149

表132 ヨーロッパカーボンキャプチャ材料市場、エンドユーザー別、

2021–2024年(百万米ドル) 149

表133 ヨーロッパカーボンキャプチャ材料市場、エンドユーザー別、

2025–2030年(百万米ドル) 150

表134 ヨーロッパカーボンキャプチャ材料市場、エンドユーザー別、

2021–2024年(キロトン) 150

表135 ヨーロッパカーボンキャプチャ材料市場、エンドユーザー別、

2025–2030年(キロトン) 150

表136 ドイツ: エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 151

表137 ドイツ:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 152

表138 ドイツ:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 152

表139 ドイツ:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 152

表140 イタリア:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 153

表141 イタリア:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年 (百万米ドル) 154

表142 イタリア:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 154

表143 イタリア:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 154

表144 フランス:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 156

表145 フランス:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 156

表146 フランス:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 156

表147 フランス:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 157

表148 英国:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 158

表149 英国:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 158

表150 英国:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年 (キロトン) 158

表151 英国:エンドユーザー別炭素回収材料市場、

2025–2030年(キロトン) 159

表152 スペイン:エンドユーザー別炭素回収材料市場、

2021–2024年(百万米ドル) 159

表153 スペイン:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 160

表154 スペイン:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 160

表155 スペイン:エンドユーザー別炭素回収材料市場、

2025–2030年(キロトン) 160

表156 ロシア:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 161

表157 ロシア:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 161

表158 ロシア:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 162

表159 ロシア:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年 (キロトン) 162

表160 ヨーロッパその他地域:エンドユーザー別炭素回収材料市場、

2021–2024年(百万米ドル) 163

表161 ヨーロッパその他地域:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 163

表162 ヨーロッパその他地域:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年 (キロトン) 164

表163 ヨーロッパその他地域:エンドユーザー別炭素回収材料市場、

2025–2030年(キロトン) 164

表 164 中東・アフリカ地域:二酸化炭素回収材料市場、国別、2021–2024年 (百万米ドル) 165

表165 中東・アフリカ地域:二酸化炭素回収材料市場、国別、2025年~2030年 (百万米ドル) 166

表166 中東・アフリカ地域:二酸化炭素回収材料市場、国別、2021年~2024年(キロトン) 166

表167 中東・アフリカ地域:二酸化炭素回収材料市場、国別、2025年~2030年 (キロトン) 166

表168 中東・アフリカ地域:炭素回収材料市場、材料別、2021–2024年(百万米ドル) 167

表169 中東・アフリカ地域:炭素回収材料市場、材料別、2025~2030年(百万米ドル) 167

表170 中東・アフリカ地域: 炭素回収材料市場、材料別、2021年~2024年(キロトン) 167

表171 中東・アフリカ地域:炭素回収材料市場、材料別、2025年~2030年(キロトン) 167表172 中東・アフリカ地域:炭素回収材料市場、プロセス別、2021年~2024年(百万米ドル) 167表173 中東・アフリカ地域:炭素回収材料市場、プロセス別、2025年~2030年(キロトン) 167表174 中東・アフリカ地域:炭素回収 –2030年(キロトン) 167

表172 中東・アフリカ地域:プロセス別炭素回収材料市場、2021–2024年(百万米ドル) 168

表173 中東・アフリカ:プロセス別炭素回収材料市場、2025–2030年(百万米ドル) 168

表174 中東・アフリカ:プロセス別炭素回収材料市場、2021–2024年 (キロトン) 168

表175 中東・アフリカ地域:プロセス別炭素回収材料市場、2025–2030年(キロトン) 168

表176 中東・アフリカ地域:技術別炭素回収材料市場、 処置別、2021年~2024年(百万米ドル) 169

表177 中東・アフリカ地域:二酸化炭素回収材料市場、処置別、2025年~2030年(百万米ドル) 169

表178 中東・アフリカ地域における二酸化炭素回収材料市場(処置別)、2021年~2024年(キロトン) 169

表179 中東・アフリカ地域:処置別炭素回収材料市場、2025~2030年(キロトン) 170

表180 中東・アフリカ:エンドユーザー別炭素回収材料市場、2021年~2024年(百万米ドル) 170

表181 中東・アフリカ:エンドユーザー別炭素回収材料市場、2025年~2030年 (百万米ドル) 170

表182 中東・アフリカ地域:エンドユーザー別炭素回収材料市場、2021年~2024年(キロトン) 171

表183 中東・アフリカ地域:エンドユーザー別二酸化炭素回収材料市場、2025~2030年(キロトン) 171

表184 サウジアラビア:エンドユーザー別炭素回収材料市場、

2021–2024年(百万米ドル) 172

表185 サウジアラビア:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 172

表186 サウジアラビア:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年 (キロトン) 173

表187 サウジアラビア:エンドユーザー別カーボンキャプチャー材料市場、

2025–2030年(キロトン) 173

表188 アラブ首長国連邦:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 174

表189 アラブ首長国連邦:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 174

表190 アラブ首長国連邦(UAE):エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 175

表191 アラブ首長国連邦(UAE):エンドユーザー別カーボンキャプチャ材料市場、

2025–2030年(キロトン) 175

表192 GCC諸国その他:エンドユーザー別カーボンキャプチャ材料市場、 エンドユーザー別、2021–2024年(百万米ドル) 176

表193 GCC諸国その他:エンドユーザー別炭素回収材料市場、2025–2030年(百万米ドル) 176

表194 GCC諸国その他地域:エンドユーザー別二酸化炭素回収材料市場、2021~2024年(キロトン) 177

表195 GCC諸国その他地域:エンドユーザー別炭素回収材料市場、2025年~2030年(キロトン) 177

表196 南アフリカ: 二酸化炭素回収材料市場、エンドユーザー別、

2021–2024年(百万米ドル) 178

表197 南アフリカ:二酸化炭素回収材料市場、エンドユーザー別、

2025–2030年(百万米ドル) 178

表198 南アフリカ:エンドユーザー別炭素回収材料市場、

2021–2024年(キロトン) 179

表199 南アフリカ:エンドユーザー別炭素回収材料市場、

2025–2030年 (キロトン) 179

表200 その他中東・アフリカ地域:エンドユーザー別炭素回収材料市場、

2021–2024年 (百万米ドル) 180

表201 中東・アフリカその他地域:エンドユーザー別炭素回収材料市場、

2025年~2030年 (百万米ドル) 180

表202 中東・アフリカその他地域:エンドユーザー別炭素回収材料市場、

2021年~2024年(キロトン) 181

表203 中東・アフリカその他地域:二酸化炭素回収材料市場、

エンドユーザー別、2025年~2030年(キロトン) 181

表204 南米アメリカ:二酸化炭素回収材料市場、国別、

2021–2024年(百万米ドル) 182

表205 南米アメリカ:二酸化炭素回収材料市場、国別、

2025–2030年 (百万米ドル) 182

表206 南米アメリカ:国別二酸化炭素回収材料市場、

2021–2024年(キロトン) 182

表207 南米アメリカ:二酸化炭素回収材料市場、国別、

2025–2030年(キロトン) 182

表208 南米アメリカ:炭素回収材料市場、材料別、

2021–2024年(百万米ドル) 183

表209 南米アメリカ:炭素回収材料市場、材料別、

2025–2030年 (百万米ドル) 183

表210 南米アメリカ:炭素回収材料市場、材料別、

2021–2024年(キロトン) 183

表211 南米アメリカ:炭素回収材料市場、材料別、

2025–2030年(キロトン) 183

表212 南米アメリカ:炭素回収材料市場、プロセス別、

2021–2024年 (百万米ドル) 184

表213 南米アメリカ:プロセス別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 184

表214 南米アメリカ:プロセス別二酸化炭素回収材料市場、

2021–2024年(キロトン) 184

表215 南米アメリカ:プロセス別二酸化炭素回収材料市場、

2025–2030年(キロトン) 184

表216 南米アメリカ:処置別炭素回収材料市場、

2021–2024年(百万米ドル) 185

表217 南米アメリカ:処置別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 185

表218 南米アメリカ:処置別炭素回収材料市場、

2021–2024年(キロトン) 185

表219 南米アメリカ:処置別二酸化炭素回収材料市場、

2025–2030年(キロトン) 186

表220 南米アメリカ:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年 (百万米ドル) 186

表221 南米アメリカ:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 186

表222 南米アメリカ:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 187

表223 南米アメリカ:エンドユーザー別炭素回収材料市場、

2025–2030年(キロトン) 187

表224 ブラジル:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 188

表225 ブラジル:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 188

表226 ブラジル:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 188

表227 ブラジル: エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 189

表228 アルゼンチン:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(百万米ドル) 190

表229 アルゼンチン:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(百万米ドル) 190

表230 アルゼンチン:エンドユーザー別二酸化炭素回収材料市場、

2021–2024年(キロトン) 190

表231 アルゼンチン:エンドユーザー別二酸化炭素回収材料市場、

2025–2030年(キロトン) 191

表232 南米アメリカその他地域:エンドユーザー別二酸化炭素回収材料市場、2021–2024年(百万米ドル) 191

表233 南米アメリカその他地域:エンドユーザー別炭素回収材料市場、2025年~2030年(百万米ドル) 192

表234 南米その他の地域:エンドユーザー別炭素回収材料市場、2021年~2024年(キロトン) 192

表235 南米その他の地域:エンドユーザー別炭素回収材料市場、2025年~2030年 (キロトン) 192

表236 炭素回収材料市場:主要プレイヤーが採用した戦略の概要

2021年1月~2025年5月 194

表237 炭素回収材料市場:競争の度合い、2024年 196

表238 炭素回収材料市場:材料フットプリント 204

表239 炭素回収材料市場: プロセスフットプリント 204

表240 炭素回収材料市場:エンドユーザーフットプリント 205

表241 炭素回収材料市場:地域別フットプリント 205

表242 二酸化炭素回収材料市場:主要スタートアップ/中小企業リスト 208

表243 二酸化炭素回収材料市場:主要スタートアップ/中小企業の競争力ベンチマーキング

(1/2) 208

表244 二酸化炭素回収材料市場:主要スタートアップ/中小企業における競争力ベンチマーキング

(2/2) 209

表245 二酸化炭素回収材料市場:取引事例(2021年1月~2025年5月) 210

表246 炭素回収材料市場:拡張事例(2021年1月~2025年5月) 212

表247 BASF:企業概要 213

表248 BASF:提供製品・ソリューション・サービス 214

表249 BASF:取引実績 215

表250 ダウ:企業概要 217

表251 ダウ:提供製品・ソリューション・サービス 218

表252 BASF:拡張計画 219

表253 ハネウェル・インターナショナル社:企業概要 221

表254 ハネウェル・インターナショナル社:提供製品・ソリューション・サービス 222

表255 ハネウェル・インターナショナル社:取引実績 223

表256 三菱重工業株式会社:会社概要 225

表257 三菱重工業株式会社:提供製品・ソリューション・

サービス 226

表258 三菱重工業株式会社:取引実績 227

表259 東ソー株式会社:会社概要 229

表260 東ソー株式会社:提供製品・ソリューション・サービス 229

表261 エア・プロダクツ・アンド・ケミカルズ社:会社概要 231

表262 エア・プロダクツ・アンド・ケミカルズ社:製品・ソリューション・

サービス提供 232

表263 エア・プロダクツ・アンド・ケミカルズ社:事業拡大 233

表264 ゼオケム:会社概要 234

表265 ゼオケム:製品・ソリューション・サービス提供内容 235

表266 エコラボ:会社概要 236

表267 エコラボ:提供製品・ソリューション・サービス 237

表268 エコラボ:取引実績 237

表269 スヴァンテ・テクノロジーズ社:会社概要 238

表270 スヴァンテ・テクノロジー社:提供製品・ソリューション・サービス 238

表271 スヴァンテ・テクノロジー社:取引実績 239

表272 カルゴン・カーボン社:会社概要 240

表273 カルゴン・カーボン・コーポレーション:提供製品・ソリューション・サービス 240

表274 ボイス・カーボン:会社概要 241

表275 ジャロン:会社概要 242

表 276 スピリタス:会社概要 243

表 277 カーボン・アクティベイテッド・コーポレーション:会社概要 244

表 278 ワルティラ:会社概要 245

表 279 クラリアント AG:会社概要 246

| ※参考情報 二酸化炭素回収材料は、環境問題である地球温暖化の進行を抑制するために重要な役割を果たしています。これらの材料は大気中や工業プロセスから二酸化炭素を効率的に吸収し、捕集することを目的としています。二酸化炭素の排出を削減するための技術や方法が求められる現代において、回収材料の重要性はますます高まっています。 二酸化炭素回収材料の種類は、主に物理的手法と化学的手法に分けられます。物理的手法では、吸着材や膜が用いられます。吸着材にはゼオライトや活性炭、金属有機構造体(MOF)などがあり、これらは多孔質の構造を持ち、表面に二酸化炭素を吸着する能力があります。さらに、膜技術は特定のガスを選択的に透過させることにより、二酸化炭素を効率的に分離することができます。これらの物理的手法はエネルギー消費が少なく、運転コストが低いという利点があります。 一方、化学的手法では、吸収液を用いることが一般的です。特に、水酸化ナトリウムやアミン類を含む溶液は、二酸化炭素と反応し、それを捕集します。アミンベースの回収材料は、一定の温度範囲で高い二酸化炭素吸収能力を示し、広く利用されています。これらの化学吸収法は、特に工業プロセスにおいて高い効率で二酸化炭素を除去することが可能です。 二酸化炭素回収材料の用途は多岐にわたります。主な用途の一つは、発電所や工場などの排ガス処理です。これにより、排出ガス中の二酸化炭素濃度を大幅に低下させることができます。また、二酸化炭素を捕集した後、そのガスは地中貯留(CCS)や温室効果ガスの利用(CCU)といった手法で処理されます。二酸化炭素は、コンクリート製造や化学品の原料、さらには油田の圧入にも利用されることがあります。 関連技術としては、CCS(Carbon Capture and Storage)やCCU(Carbon Capture and Utilization)が挙げられます。CCSは捕集した二酸化炭素を安全に地中に貯留する技術で、地球温暖化の抑制に寄与します。これに対して、CCUは捕集した二酸化炭素を再利用する技術で、環境への負荷を軽減しつつ経済的な利益も追求します。例えば、二酸化炭素を安価に供給し、化学製品や燃料に変換することで新たなビジネスチャンスを生み出しています。 さらに、研究者たちは新しい回収材料の開発にも取り組んでいます。ナノマテリアルやグラフェンなどの新素材は、二酸化炭素の吸着性能を向上させるポテンシャルを持っています。これらの新しい材料は、環境に優しく、持続可能な形での二酸化炭素回収を可能にすることが期待されています。 現在、二酸化炭素回収材料に対する関心は国際的にも高まっており、多くの企業や研究機関がさまざまなアプローチを試みています。政府の政策や規制も、これらの技術の導入を促進する要因となっています。カーボンニュートラルやサステイナブルな社会の実現に向けて、二酸化炭素回収材料の開発は、ますます重要な領域となっています。 こうした背景の中、二酸化炭素回収材料の進展は、企業の競争力の源泉としても位置付けられています。環境問題の解決と経済の発展を両立させるための課題には、引き続き多くの注目が集まっています。今後の技術革新により、二酸化炭素回収材料の効率やコストの最適化が進むことで、より多くの場面での適用が期待されます。これにより、持続可能な社会の実現に向けた道筋が一層明確になるでしょう。 |