市場規模と予測

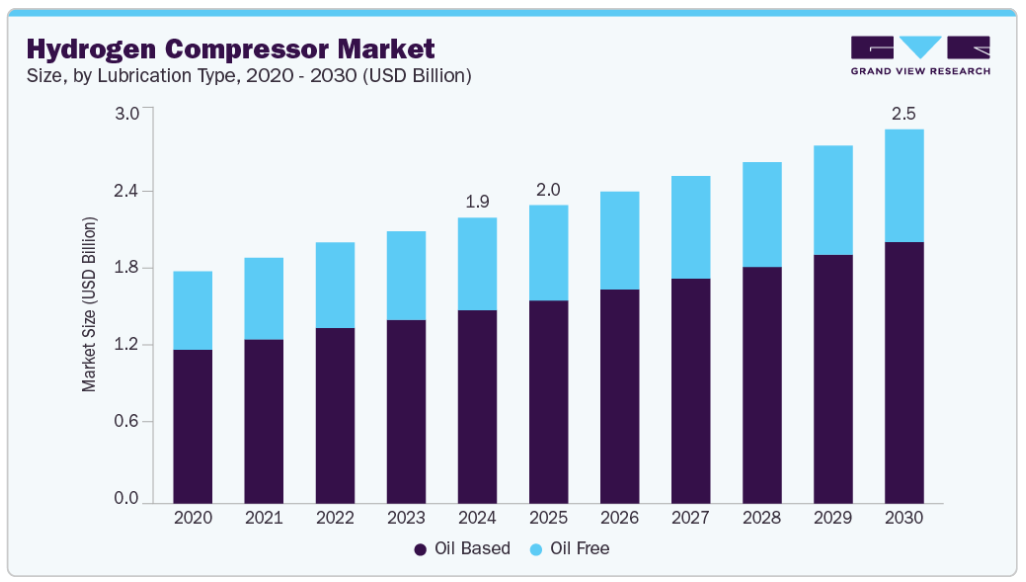

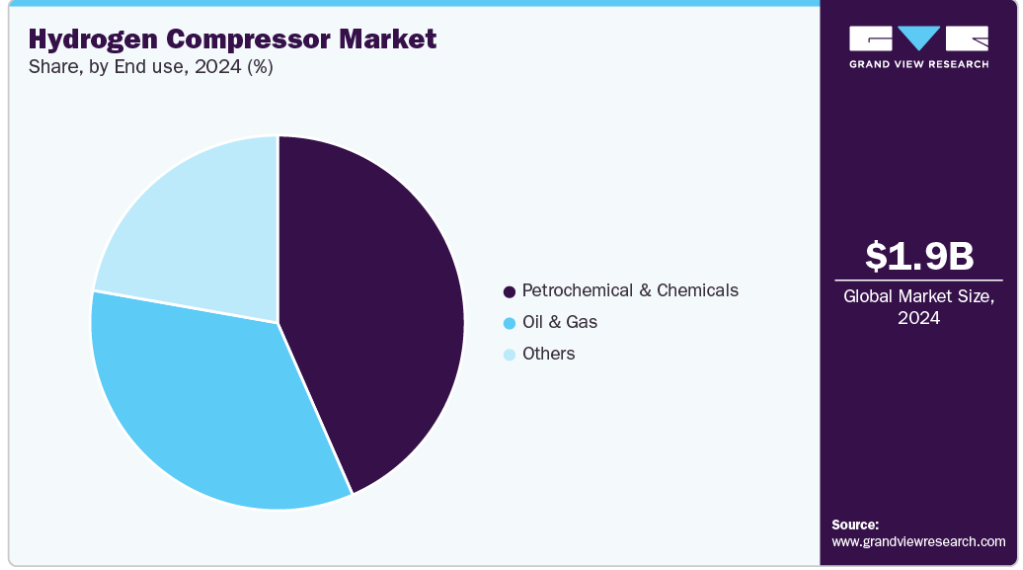

- 2024年の市場規模 19億4,000万米ドル

- 2030年予測市場規模 25億4,000万米ドル

- CAGR(2025-2030年): 4.6%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

輸送から発電まで、さまざまな用途でクリーンな燃料として利用できる水素。コンプレッサーは、このような用途に必要な高圧まで圧縮することで、水素の貯蔵、輸送、利用を可能にする、水素サプライチェーンに不可欠な存在です。風力発電や太陽光発電などの再生可能エネルギーの統合により、エネルギー貯蔵ソリューションとしての水素への注目が高まっています。再生可能エネルギーが過剰に生産されている間は、電気分解によって余剰電力を水素に変換し、これを貯蔵して後で再び電気に変換したり、燃料として使用したりすることができます。水素コンプレッサーはこのプロセスで重要な役割を果たし、この物質を効率的に貯蔵・輸送することを可能にします。水素を電気に変換し、副産物は水だけという燃料電池技術は、急速に進歩しています。この技術は、自動車(燃料電池自動車)、定置式発電、ポータブル電源システムなど、さまざまな分野で普及しつつあります。燃料電池の導入が進むにつれ、必要な圧力レベルで安定した水素供給を確保するために、信頼性が高く効率的なコンプレッサーが必要となり、水素コンプレッサー市場の需要を牽引しています。

また、世界各国の政府は、温室効果ガスの排出削減や気候変動対策の一環として、水素の利用を促進する政策やインセンティブを実施しています。こうした取り組みには、水素製造への補助金、インフラ整備、研究開発資金援助などが含まれます。このため、水素製品に対する需要は、こうした技術への投資を促進する支援的な規制枠組みによって後押しされています。

さらに、水素は精製、アンモニア製造、メタノール合成など、さまざまな産業プロセスで広く使用されています。これらの産業におけるこの要素の必要性は、生産とよりクリーンな生産プロセスに対する需要の増加により、高まり続けています。これらのコンプレッサーは、ガスの効率的な取り扱いと処理を保証する産業用途に不可欠です。水素燃料補給インフラの開発は、水素自動車の普及に不可欠です。このような燃料補給ステーションには、水素ガスを自動車の燃料補給に必要な高レベルまで加圧するコンプレッサーが必要です。燃料補給ステーションのネットワークが世界的に拡大するにつれ、コンプレッサーの需要も高まっています。

コンプレッサー技術の継続的な進歩により、コンプレッサーの効率性、信頼性、コスト効率が向上しています。オイルフリーコンプレッサ、改善された材料、強化された冷却システムなどの革新は、メンテナンス、エネルギー消費、運転効率に関する問題に対処することで、採用を促進しています。

潤滑油の種類の洞察

オイルベースのセグメントが市場をリードし、2024年の水素コンプレッサー産業で最大の収益シェア67.8%を占めました。これらのコンプレッサーは、高い運転効率と信頼性で有名です。システム内にオイルが存在することで、潤滑を助け、可動部品の摩耗や損傷を低減します。その結果、耐用年数が長くなり、メンテナンスの必要性が低くなるため、ダウンタイムにコストがかかる産業用途では非常に重要です。さらに、オイルベースコンプレッサーの信頼性は、一貫した連続運転が要求される分野で好まれます。オイルベースのコンプレッサは、一般的にオイルフリーのコンプレッサよりも初期費用と運転費用が低くなります。オイルによる潤滑は摩擦を減らし、圧縮プロセスの全体的な効率を向上させるため、エネルギー消費量の削減につながります。

オイルフリー潤滑は、燃料電池技術や化学・製薬プロセスにおける超高純度水素の必要性から、予測期間中にCAGR 3.4%で成長する見込みです。これらの分野では、たとえ微量の油汚染であっても、敏感な触媒を損傷し、製品の純度を損ない、装置の汚損、規制違反、システム効率の低下につながる可能性があります。

最終用途の洞察

石油化学・化学が2024年の売上高シェア43.3%で市場を独占。水素は、アンモニア、メタノール、その他の主要化学物質の製造を含む、様々な化学・石油化学プロセスにおいて重要な要素です。これらのプロセスでは、効率的な反応のために高圧が必要とされます。そのため、コンプレッサはこれらの圧力を達成するために不可欠であり、これらのプロセスでの水素の有効利用を可能にします。このような化学物質の需要が増加しているため、効率的な水素圧縮の必要性が高まっています。さらに、厳しい環境規制により、石油化学および化学産業は、よりクリーンな製造方法へと向かっています。水素は、化学製造の環境フットプリントを削減し、さまざまなプロセスでよりクリーンな代替手段と考えられています。このような規制を遵守し、温室効果ガスの排出を削減する必要があるため、水素ベースのプロセスの採用が進み、この分野の需要が増加しています。

石油・ガス分野では、精製、水素化分解、アンモニア製造に水素が広く使用されていることから、予測期間中のCAGRは5.1%と最も速い成長が見込まれています。さらに、パイプライン輸送、貯蔵、さまざまな精製プロセスのために水素を高圧に圧縮する必要があることも、需要を後押ししています。

医薬品、農業、消費財など幅広い産業で使用される特殊化学品の製造には、水素が多く使用されます。特殊化学品市場の成長は、効率的な水素圧縮ソリューションの産業需要を促進しています。これらのソリューションにより、特殊な生産プロセスで必要とされる水素圧力の精密な制御が可能になります。

地域別洞察

化学製造、精製、鉄鋼生産などの産業分野でグリーンエネルギーが必要とされているため、北米の水素圧縮機市場は2024年に26.4%のシェアを占めました。これらの産業では、水素をプロセスに組み込むことで脱炭素化を推進しているため、効率的で信頼性の高い水素の供給と貯蔵を確保するために、このようなコンプレッサを使用する必要があります。

米国の水素コンプレッサー市場動向

米国の水素コンプレッサー市場が北米市場を支配し、2024年には最大の収益シェアを占めました。この成長は、発電から重工業まで、さまざまな分野でグリーンエネルギーの採用を促進する厳しい脱炭化水素目標に起因しています。水素コンプレッサー産業は、天然ガスグリッドへの水素注入などの用途に不可欠であり、エネルギー消費の二酸化炭素排出量を削減します。

ヨーロッパの水素コンプレッサー市場動向

欧州はグリーンエネルギー革命の最前線にあるため、欧州の水素コンプレッサー市場は今後数年で大きく成長すると予測されています。欧州連合(EU)は、グリーンディールの一環として、水素生産の野心的な目標を設定しています。ドイツ、フランス、オランダのような国々は、電解槽、貯蔵施設、輸送ネットワークなどの水素インフラへの大規模な投資で世界をリードしており、これらすべてにコンプレッサーが必要です。

アジア太平洋地域の水素コンプレッサー市場

アジア太平洋地域の水素コンプレッサー市場は、中国、日本、韓国などの産業が急成長しているため、予測期間中に年平均成長率5.3%で最も急速に成長する見込みです。これらの国々は、拡大する産業を支えるため、クリーンエネルギーに多額の投資を行っています。

水素コンプレッサーの主要企業

世界の水素コンプレッサー業界の主要企業には、日立製作所、Burckhardt Compression Holding AG、IDEXなどがあります。

- 日立インダストリアルプロダクツは、特にカーボンニュートラルなエネルギーソリューションの推進という観点から、様々な産業用途の需要を満たすよう設計された水素コンプレッサーを提供しています。

- IDEXは子会社のCorkenを通じて、水素コンプレッサー市場で重要な役割を果たしています。Corkenは、水素を含む様々なガスを扱うために設計されたオイルフリーレシプロコンプレッサの製造を専門としています。

水素コンプレッサーの主要企業

水素コンプレッサー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業動向を左右します。

-

- Hitachi, Ltd.

- Burckhardt Compression Holding AG

- IDEX (Corken)

- HAUG Sauer Kompressoren AG

- Chart Industries (Howden Group)

- Fluitron

- Ariel Corporation

- ATLAS COPCO AB

- Nel

- Ingersoll Rand

最近の動向

- 2024年4月、三井E&S株式会社は、水素ステーション設備や水素製造設備に合わせた大流量水素コンプレッサーの販売を開始すると発表しました。三井E&S株式会社は、水素ステーション設備や水素製造装置向けに、大流量水素コンプレッサの販売を開始すると発表しました。最大50MPa、95kg/hの水素圧縮が可能。

- 2023年8月、サンダインは、PPI水素コンプレッサーの購入、配備、保守をより快適、迅速、かつコスト効率よく行えるよう設計された、4つの新しい標準PPIダイヤフラムコンプレッサーパッケージを発表しました。新しいコンプレッサーパッケージは、吸入圧力20 bar (290 psi)から吐出圧力550 bar (8,000 psi)、流量10 kg/hr(22ポンド/hr)から60 kg/hr(132ポンド/hr)までをカバーします。各包装は、北米または欧州の要件に準拠して納入することができます。

水素コンプレッサーの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。この調査において、Grand View Research社は世界の水素コンプレッサー市場レポートを潤滑タイプ、最終用途、地域に基づいてセグメント化しています:

- 潤滑タイプの展望(売上高、億米ドル、2018年〜2030年)

- オイルベース

- オイルフリー

- 最終用途の展望(売上高、10億米ドル、2018年~2030年)

- 石油化学・化学

- 石油・ガス

- その他

- 地域別展望(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 水素コンプレッサー市場の変数、動向、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 水素コンプレッサー市場 潤滑タイプの推定と動向分析

4.1. セグメントダッシュボード

4.2. 水素コンプレッサー市場 潤滑タイプの動向分析と市場シェア、2024年および2030年

4.3. オイルベース

4.3.1. 油性市場の収益予測および予測、2018年〜2030年 (億米ドル)

4.4. オイルフリー

4.4.1. オイルフリー市場の収益予測および予測、2018年~2030年(10億米ドル)

第5章. 水素コンプレッサー市場 最終用途の推定と動向分析

5.1. セグメントダッシュボード

5.2. 水素コンプレッサー市場 最終用途の動向分析と市場シェア、2024年・2030年

5.3. 石油化学・化学

5.3.1. 石油化学・化学製品市場の収益予測および予測、2018年〜2030年 (億米ドル)

5.4. 石油・ガス

5.4.1. 石油・ガス市場の収益予測および予測、2018年~2030年(10億米ドル)

5.5. その他

5.5.1. その他市場の収益予測および予測、2018年~2030年(USD Billion)

第6章. 水素コンプレッサー市場 地域別推定と動向分析

6.1. 地域別動向分析と市場シェア、2024年・2030年

6.2. 北米

6.2.1. 北米の水素コンプレッサー市場の予測・予測、2018年〜2030年 (億米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国の水素コンプレッサー市場予測・予測、2018年~2030年 (億米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの水素コンプレッサー市場予測・予測、2018年~2030年 (億米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの水素コンプレッサー市場の推定と予測、2018〜2030年 (億米ドル)

6.3.2. 英国

6.3.2.1. 主要国の動向

6.3.2.2. イギリスの水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツの水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランスの水素コンプレッサー市場予測・予測、2018年~2030年 (億米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. イタリアの水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペインの水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インドの水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.4.4. 日本

6.4.4.1. 主要国の動向

6.4.4.2. 日本の水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国の水素コンプレッサー市場の推定と予測、2018~2030年 (億米ドル)

6.5. 南米アメリカ

6.5.1. 南米の水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジルの水素コンプレッサー市場予測・予測、2018年~2030年 (億米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. アルゼンチンの水素コンプレッサー市場予測・予測、2018年~2030年 (億米ドル)

6.6. 中東・アフリカ

6.6.1. 中東&アフリカの水素コンプレッサー市場の推定と予測、2018年~2030年 (億米ドル)

第7章. 水素コンプレッサー市場 – 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業分類

7.3. 企業ヒートマップ/ポジション分析、2024年

7.4. 戦略マッピング

7.4.1. 事業拡大

7.4.2. 合併と買収

7.4.3. 提携・協力

7.4.4. 新製品の上市

7.4.5. 研究開発

7.5. 企業プロフィール

7.5.1. 日立製作所

7.5.1.1. 参加企業の概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 最近の動向

7.5.2. ブルクハルト・コンプレッション・ホールディングAG

7.5.2.1. 参加企業の概要

7.5.2.2. 業績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 最近の動向

7.5.3. アイデックス株式会社

7.5.3.1. 参加企業の概要

7.5.3.2. 業績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 最近の動向

7.5.4. ハウグ・ザウアー・コンプレッサー

7.5.4.1. 参加企業の概要

7.5.4.2. 業績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 最近の動向

7.5.5. チャート産業(ハウデングループ)

7.5.5.1. 参加企業の概要

7.5.5.2. 業績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 最近の動向

7.5.6. フルイトロン社

7.5.6.1. 参加企業の概要

7.5.6.2. 業績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 最近の動向

7.5.7. アリエル株式会社

7.5.7.1. 参加企業の概要

7.5.7.2. 業績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 最近の動向

7.5.8. アトラスコプコAB

7.5.8.1. 参加企業の概要

7.5.8.2. 業績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 最近の動向

7.5.9. NEL ASA

7.5.9.1. 参加企業の概要

7.5.9.2. 業績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 最近の動向

7.5.10. インガソール・ランド

7.5.10.1. 参加企業の概要

7.5.10.2. 業績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 最近の動向

表一覧

表1 略語一覧

表2 水素コンプレッサーの世界市場2018~2030年(億米ドル)

表3 水素コンプレッサーの世界市場:潤滑油種類別推定・予測 2018年~2030年 (億米ドル)

表4 水素コンプレッサーの世界市場:最終用途別、2018年〜2030年(億米ドル)

表5 水素コンプレッサーの世界市場:地域別推定・予測(2018年~2030年:10億米ドル)

表6 南米アメリカの水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表7 北米の水素コンプレッサー市場:最終用途別、2018年〜2030年(億米ドル)

表8 北米の水素コンプレッサー市場:国別、2018年〜2030年(億米ドル)

表9 米国の水素コンプレッサー市場:潤滑油種類別、2018年〜2030年(USD Billion)

表10 米国の水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表11 カナダの水素コンプレッサー市場:潤滑タイプ別、2018年~2030年(億米ドル)

表12 カナダの水素コンプレッサー市場:最終用途別、2018年~2030年(億米ドル)

表13 メキシコの水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表14 メキシコの水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表15 欧州の水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表16 欧州の水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表17 欧州の水素コンプレッサー市場:国別、2018年~2030年(10億米ドル)

表18 イギリスの水素コンプレッサー市場:潤滑油種類別、2018年~2030年(USD Billion)

表19 イギリスの水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表20 ドイツの水素コンプレッサー市場:潤滑タイプ別、2018年~2030年(億米ドル)

表21 ドイツの水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表22 フランスの水素コンプレッサー市場:潤滑タイプ別、2018年~2030年(USD Billion)

表23 フランスの水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表24 イタリアの水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表25 イタリアの水素コンプレッサー市場:最終用途別、2018年〜2030年(USD Billion)

表26 スペインの水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表27 スペインの水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表28 アジア太平洋地域の水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表29 アジア太平洋地域の水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表30 アジア太平洋地域の水素コンプレッサー市場:国別、2018年〜2030年(10億米ドル)

表31 中国の水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表32 中国の水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表33 インドの水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表34 インドの水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表35 日本の水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表36 日本の水素コンプレッサー市場:最終用途別、2018年~2030年(USD Billion)

表37 韓国の水素コンプレッサー市場:潤滑タイプ別、2018年~2030年(USD Billion)

表38 韓国の水素コンプレッサー市場:最終用途別:2018年~2030年(USD Billion)

表39 南米水素コンプレッサー市場:潤滑タイプ別、2018年〜2030年(億米ドル)

表40 中南米の水素コンプレッサー市場:最終用途別、2018年〜2030年(億米ドル)

表41 中南米の水素コンプレッサー市場:国別、2018年~2030年(10億米ドル)

表42 ブラジルの水素コンプレッサー市場:潤滑油種類別、2018年~2030年(USD Billion)

表43 ブラジルの水素コンプレッサー市場:最終用途別(2018年~2030年:USD Billion)

表44 アルゼンチンの水素コンプレッサー市場:潤滑タイプ別、2018年~2030年(USD Billion)

表45 アルゼンチンの水素コンプレッサー市場:最終用途別(2018~2030年)(USD Billion

表46 中東・アフリカの水素コンプレッサー市場:潤滑タイプ別、2018年~2030年(USD Billion)

表47 中東・アフリカの水素コンプレッサー市場:最終用途別(2018年~2030年) (億米ドル)

表48 中東・アフリカの水素コンプレッサー市場:国別、2018年〜2030年(億米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 水素コンプレッサ市場スナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 水素コンプレッサ市場金額推移、2024年(10億ドル)

図16 水素コンプレッサ市場:バリューチェーン分析

図17 水素コンプレッサー市場 – 市場ダイナミクス

図18 水素コンプレッサー市場 – ポーター分析

図19 水素コンプレッサー市場:PESTEL分析

図20 水素コンプレッサー市場の推定と予測:潤滑タイプ別 主要なポイント

図21 水素コンプレッサ市場シェア:潤滑油種類別、2024年・2030年

図22 オイルベース市場の推定と予測、2018年~2030年(10億米ドル)

図23 オイルフリー市場の推定と予測、2018年~2030年(10億ドル)

図24 水素コンプレッサー市場の予測・用途別内訳 主要なポイント

図25 水素コンプレッサ市場シェア:エンドユース別、2024年・2030年

図26 石油化学・化学製品市場の推定と予測、2018年~2030年(10億米ドル)

図27 石油・ガス市場の推定と予測、2018年~2030年(10億米ドル)

図28 その他市場の推定と予測、2018年~2030年(10億米ドル)

図29 水素コンプレッサ市場の地域別売上高、2024年~2030年(10億米ドル)

図.30 北米水素コンプレッサー市場の推定と予測、2018年~2030年(10億米ドル)

図31 米国の水素コンプレッサー市場の推定と予測、2018年~2030年(10億米ドル)

図32 カナダの水素コンプレッサー市場の推定と予測、2018年~2030年(10億米ドル)

図33 メキシコの水素コンプレッサー市場の推定と予測、2018~2030年(10億米ドル)

図34 ヨーロッパの水素コンプレッサー市場の推定と予測、2018~2030年(10億米ドル)

図35 ドイツの水素コンプレッサ市場の推定と予測、2018~2030年(10億米ドル)

図36 イギリスの水素コンプレッサ市場の推定と予測、2018~2030年(10億米ドル)

図37 フランスの水素コンプレッサ市場の推定と予測、2018~2030年(10億米ドル)

図38 イタリアの水素コンプレッサ市場の推定と予測、2018~2030年(10億米ドル)

図39 スペインの水素コンプレッサ市場の推定と予測、2018~2030年(10億米ドル)

図40 アジア太平洋地域の水素コンプレッサー市場の推定と予測、2018年~2030年(10億米ドル)

図41 中国水素コンプレッサ市場の推定と予測、2018年~2030年(10億米ドル)

図42 日本水素コンプレッサ市場の推定と予測、2018年~2030年(10億米ドル)

図43 インドの水素コンプレッサ市場の推定と予測、2018~2030年(10億米ドル)

図44 韓国水素コンプレッサ市場の推定と予測、2018~2030年(10億米ドル)

図45 南米水素コンプレッサー市場の推定と予測、2018年~2030年(10億米ドル)

図46 ブラジル水素コンプレッサー市場の推定と予測、2018年~2030年(10億米ドル)

図47 アルゼンチン水素コンプレッサ市場の推定と予測、2018年~2030年(10億米ドル)

図48 中東・アフリカの水素コンプレッサー市場の推定と予測、2018年~2030年(10億米ドル)

図49 主要企業の分類

図50 各社の市場ポジショニング

図51 戦略マッピング

| ※参考情報 水素式コンプレッサーは、水素を高圧に圧縮するための装置です。水素は軽く、さまざまな用途に利用される重要なエネルギー源ですが、その利用には効率的な圧縮が欠かせません。水素式コンプレッサーは、水素の圧縮を行う専用の装置であり、特に燃料電池自動車や水素を利用した発電所、さらには水素製造プロセスなどで幅広く使用されています。 水素式コンプレッサーには、いくつかの種類があります。一般的には、以下の2つの主なタイプに分類されます。ひとつは、ピストン式コンプレッサーで、もうひとつはダイアフラム式コンプレッサーです。ピストン式コンプレッサーは、ピストンの往復運動を利用して水素を圧縮します。この方式は、高圧の水素を生成するのに非常に効果的ですが、機械的な摩耗や漏れが発生する可能性もあります。 一方、ダイアフラム式コンプレッサーは、柔軟なダイアフラムを使って水素を圧縮します。この方式は、特に高純度の水素を必要とするアプリケーションに適しており、オイルフリーであるため、汚染を防ぐことができます。これにより、燃料電池や化学工業における特殊な用途での需要が高まっています。 水素式コンプレッサーの用途は多岐にわたります。最も一般的な利用先は、燃料電池車(FCV)です。FCVは、水素を燃料とし、化学反応を通じて電気を生成します。水素を自動車内のタンクに圧縮して供給するため、高圧の水素を安全かつ確実に圧縮する機能が求められます。また、水素燃料を供給するための充填ステーションでも、大量の水素を扱うために水素式コンプレッサーが必要です。 さらに、水素は再生可能エネルギーとの相性が良く、太陽光や風力から生まれた電気を使って水を電気分解し、水素を生成することができます。このプロセスで生成された水素を貯蔵するために、圧縮技術が重要となります。水素を圧縮して貯蔵することで、必要なときにエネルギーを供給できる柔軟性が生まれます。 関連技術としては、圧縮プロセスの効率を向上させるための制御システムや、圧力容器の技術があります。最新の水素式コンプレッサーには、IoT技術が組み込まれ、リアルタイムでの監視や操業の最適化が進められています。これにより、エネルギー効率を高めるだけでなく、メンテナンスの必要性を予測することが可能になります。 また、水素の安全性を確保するための技術も関連しています。水素は非常に爆発性が高いため、圧縮や貯蔵においては厳格な安全基準が必要です。漏れ検知技術や、耐圧設計が不可欠です。水素式コンプレッサーの設計段階から安全性を考慮し、高い信頼性を持つことが求められます。 今後、水素社会の実現に向けて、ますます要求される技術として、水素式コンプレッサーが重要な役割を果たすことは間違いありません。再生可能エネルギーの普及や、カーボンニュートラルな社会の実現に向けた取り組みが進む中、効率的かつ高性能な水素式コンプレッサーの開発が進展することが期待されています。おそらく、今後さらに多様な用途が開発され、新技術での進化が見られるでしょう。このように、水素式コンプレッサーは水素エネルギー利用の鍵となる技術であり、その可能性は大いに広がっています。 |