主なポイント

種類別

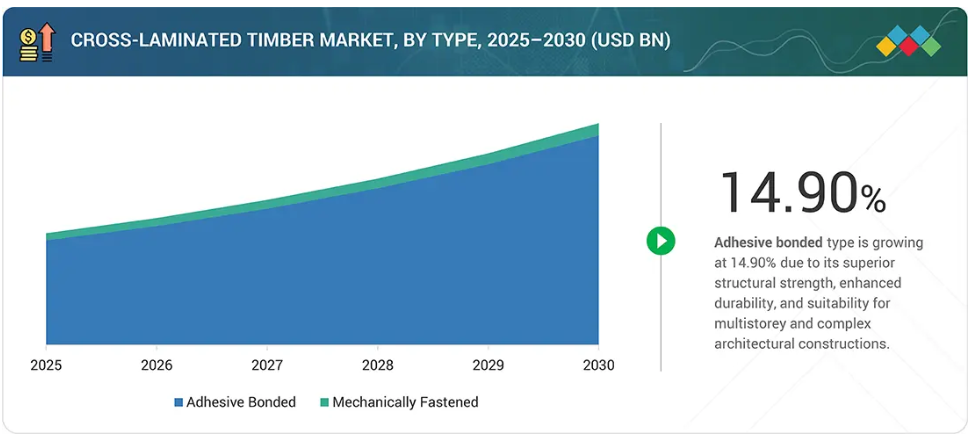

種類別セグメントでは、接着剤で接合されたクロスラミネート材(CLT)が、優れた耐荷重能力、設計の柔軟性、大規模な現代建築プロジェクトへの適性により、最も速い成長率を示しています。

産業別

産業別セグメントでは、住宅セクターが最も速いCAGRで成長すると予測されています。これは、持続可能な住宅建設においてクロスラミネート材(CLT)がますます好まれるようになっているためです。また、建設期間の短縮、エネルギー効率の向上、設計の柔軟性、環境への総合的な影響の低減といった利点も提供します。

用途別

構造用セグメントが最も高い成長率を記録すると予測されています。クロスラミネート材は、耐力壁、床、屋根に非常に適しており、現代の建設プロジェクトにおいて高い強度、安定性、耐火性、持続可能性の利点を提供します。

地域別

地域レベルでは、ヨーロッパがクロスラミネート材市場の最大のシェアを占めております。これは主に、成熟した木材建築エコシステム、グリーンビルディング推進のための強力な規制、都市プロジェクトにおけるマス・ティンバーの広範な受容、そして先進的な製造能力によるものです。

競争環境

主要な市場プレイヤーは、拡張、買収、投資を含む有機的・無機的戦略の両方を採用しております。例えば、マーサー・マス・ティンバー社は、カナダ・ブリティッシュコロンビア州に拠点を置く主要なマス・ティンバー製造業者であるストラクチュラム社を買収しました。この買収により、MMT社は追加の施設を獲得し、年間生産能力をクロスラミネート材と集成材合わせて255,000m³に拡大しました。また、ストラクチュラム社の設計・エンジニアリングの専門知識をMMT社の事業に統合し、北米における迅速な事業拡大と技術革新を支えています。

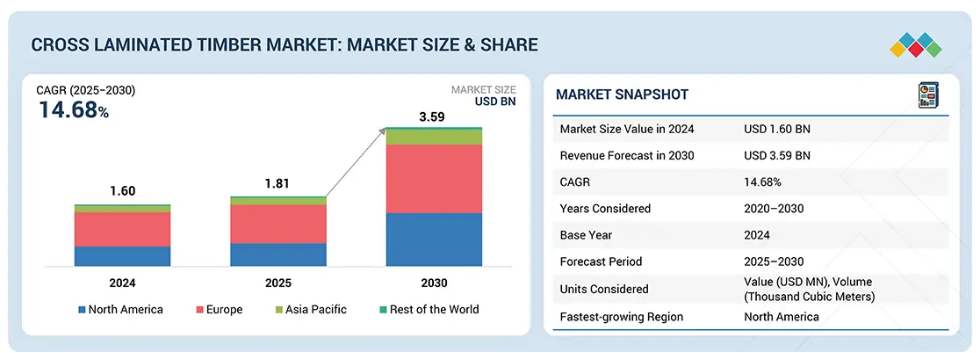

クロスラミネート材市場は、持続可能な建設への関心の高まりと、世界的な建築分野における炭素排出量削減の緊急性により、世界的に着実な成長が見込まれています。クロスラミネート材は、高い構造強度、設計の柔軟性、工期短縮、優れた断熱性能といった顕著な利点を有し、従来のコンクリートや鋼材に代わる魅力的な選択肢となっています。ヨーロッパでは、確立された木材産業、厳格な持続可能性規制、住宅・商業プロジェクトにおける大規模木材ソリューションの普及により、現在市場を主導しています。一方、北米では、エコフレンドリーな建築資材の受容拡大とグリーン建設を促進する支援政策に後押しされ、最も急速な成長が見られます。種類別では、接着剤接合CLTが優れた耐久性と複雑構造への適応性から最も急速に普及が進んでおります。産業セグメントでは、プレハブ式木造住宅の採用増加を背景に、住宅分野が主導的役割を担っております。全体として、CLTは世界の持続可能性目標と現代建築トレンドに沿った変革的な素材として台頭しつつあります。

顧客の顧客に影響を与えるトレンドと変革

都市化、持続可能性、より厳格なグリーンビルディング法といったメガトレンドが、クロスラミネート材の市場を再構築しています。耐火パネルの開発、中層~高層プロジェクトにおけるマス・ティンバーの活用拡大、デジタル設計とプレファブ技術の融合がイノベーションを牽引しています。公共インフラ、商業施設、家庭用、教育施設などからの需要増加により、堅調な成長が見込まれています。クロスラミネート材は、優れた構造性能、低炭素フットプリント、現代的なモジュール式建築技術との互換性、そして変化する環境基準への適合性から、ますます選ばれるようになっています。

市場エコシステム

クロスラミネート材のエコシステムでは、原材料供給業者、製造業者、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を見極め、分析することが重要です。原材料供給業者は樹脂製造に必要な主要原料を提供し、これにより製造業者は特殊技術を用いてクロスラミネート材を開発することが可能となります。流通業者と供給業者は、製造会社とエンドユーザーとの接点を確立し、サプライチェーンに注力することで、業務効率と収益性の向上を図っています。

地域

予測期間において、ヨーロッパは最大規模の市場であり、北米は最も急速に成長する市場と見込まれています。

ヨーロッパは、歴史的に早期に始まり、木材建築に対する文化的・環境的・政治的な基盤的な傾向があることから、クロスラミネート材市場を支配しています。同地域の建設業界では、環境管理と脱炭素化プロセスへの強い意欲が背景となり、持続可能な資材利用が以前から推進されてきました。欧州連合(EU)のグリーンディールや「Fit for 55」パッケージに組み込まれた規制措置は、低炭素建設技術の採用を直接促進し、クロスラミネート材導入に好ましい環境を整えています。オーストリア、ドイツ、スウェーデンなどの国々では、大規模な木材建築を望ましい建材の一つとして位置付け、有利なゾーニング規制、補助金、木材建築の許可手続き簡素化を実施しています。これらの政府は、教育施設やその他の公共インフラ事業においてクロスラミネート材を使用したモデルケースを創出し、この建材の使用を標準化するための資金提供を行っております。

クロスラミネート材市場:企業評価マトリックス

ストラー・エンソ(Star)は強力な市場存在感と幅広い製品ポートフォリオで産業をリードし、建設産業全体での大規模導入を推進しています。オイゲン・デッカー・ホルツインダストリーKG(Emerging Leader)は、建設産業の様々な分野におけるクロスラミネート材(CLT)の研究開発で存在感を高めています。ストラー・エンソが規模で優位性を保つ一方、オイゲン・デッカー・ホルツインダストリーKGはリーダーズ・クアドラント(Leaders’ Quadrant)へ向けた強い成長可能性を示しています。

主要市場プレイヤー

Stora Enso

Mayr-Melnhof Holz

Binderholz GmbH

HASSLACHER Holding GmbH

Schilliger Holz AG

Eugen Decker Holzindustrie KG

KLH Massivholz GmbH

Mercer Mass Timber

XLam

Pfeifer Holding GmbH

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲および除外範囲 23

1.3.3 市場定義および包含範囲(タイプ別) 24

1.3.4 市場定義および包含範囲(業界別) 24

1.3.5 市場定義および包含範囲(最終用途別) 24

1.3.6 対象年 25

1.3.7 対象通貨 25

1.3.8 対象単位 25

1.4 ステークホルダー 25

1.5 変更点の要約 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 主要な一次参加者 29

2.1.2.3 主要な業界インサイト 30

2.1.2.4 一次インタビューの内訳 30

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 31

2.2.2 トップダウンアプローチ 33

2.3 データの三角測量 34

2.4 成長予測 35

2.4.1 供給側分析 35

2.4.2 需要側分析 35

2.5 前提条件 36

2.6 制限事項 37

2.7 リスク評価 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 クロスラミネート材市場における魅力的な機会 42

4.2 地域別クロスラミネート材市場 43

4.3 ヨーロッパ:用途別および国別クロスラミネート材市場 43

4.4 地域別分析:産業および地域別のクロスラミネート材市場 44

4.5 主要国別のクロスラミネート材市場 44

5 市場概要 45

5.1 はじめに 45

5.2 市場動向 46

5.2.1 推進要因 46

5.2.1.1 有利な政府政策および建築基準法の進歩 46

5.2.1.2 急速な都市化およびプレハブ建築の需要 47

5.2.2 制約要因 47

5.2.2.1 製造能力の制限とサプライチェーンのギャップ 47

5.2.2.2 熟練労働力の不足 48

5.2.3 機会 48

5.2.3.1 商業施設および公共施設における需要の増加 48

5.2.3.2 改修および再利用プロジェクトにおける潜在的可能性 49

5.2.4 課題 49

5.2.4.1 湿気に対する感受性および耐久性に関する懸念 49

5.3 ポーターの 5 つの力分析 50

5.3.1 新規参入者の脅威 51

5.3.2 代替品の脅威 51

5.3.3 購入者の交渉力 51

5.3.4 供給者の交渉力 51

5.3.5 競争の激しさ 52

5.4 主要なステークホルダーと購買基準 52

5.4.1 主要なステークホルダーと購買プロセス 52

5.4.2 購買基準 53

5.5 マクロ経済指標 53

5.5.1 主要経済国のGDPの傾向と予測 53

6 業界の動向 55

6.1 サプライチェーン分析 55

6.2 価格分析 57

6.2.1 業界別、主要企業別平均販売価格、2024年 57

6.2.2 クロスラミネート材の平均販売価格動向、

地域別、2022年~2024年 57

6.3 顧客ビジネスに影響を与えるトレンド/混乱 58

6.4 エコシステム分析 59

6.5 技術分析 60

6.5.1 主要技術 61

6.5.1.1 クロスラミネーションの構成とパネルエンジニアリング 61

6.5.1.2 クロスラミネート材における保護技術、防火エンジニアリング、および持続可能性の革新 61

6.5.2 補完技術 62

6.5.2.1 クロスラミネート材建築における耐候性および建築外皮ソリューション 62

6.6 ケーススタディ分析 62

6.6.1 商業オフィスにおけるクロスラミネート材の応用 62

6.7 貿易分析 63

6.7.1 輸入シナリオ (HS コード 441882) 63

6.7.2 輸出シナリオ (HS CODE 441882) 64

6.8 規制の展望 65

6.8.1 規制機関、政府機関、および

その他の組織 67

6.8.2 規制の枠組み 68

6.8.2.1 FSC 認証 (森林管理協議会) 68

6.8.2.2 EPA TSCA (有害物質規制法) 68

6.9 主な会議およびイベント、2025年~2026年 68

6.10 投資および資金調達シナリオ 69

6.11 特許分析 69

6.11.1 アプローチ 69

6.11.2 文書の種類 70

6.11.3 主な出願者 71

6.11.4 管轄権分析 73

6.12 2025 年の米国関税の影響 – 概要 74

6.12.1 はじめに 74

6.12.2 主な関税率 74

6.12.3 価格への影響分析 75

6.12.4 国・地域への影響 75

6.12.4.1 米国 75

6.12.4.2 欧州 76

6.12.4.3 アジア太平洋地域 77

6.12.5 最終用途産業への影響 78

6.13 AI/GEN AI がクロスラミネート材市場に与える影響 78

7 クロスラミネート材市場、種類別 81

7.1 はじめに 82

7.2 接着剤接着 83

7.2.1 優れた特性と低い製造コスト 83

7.2.2 ポリウレタン(PUR) 84

7.2.3 メラミン尿素ホルムアルデヒド(MUF) 84

7.3 機械的締結 86

7.3.1 構造物の強度と安定性の向上 86

7.3.2 セルフタッピングスクリュー(STS) 86

7.3.3 ダボ式ファスナー 87

8 業界別クロスラミネート材市場 89

8.1 はじめに 90

8.2 住宅 92

8.2.1 建築基準法の進化が

92

8.3 非住宅 93

8.3.1 木材建築の大量建設に

もたらされる機会 93

8.3.2 公共 96

8.3.3 工業 98

8.3.4 その他 99

9 最終用途別クロスラミネート材市場 101

9.1 はじめに 102

9.2 構造用 104

9.2.1 構造用最終用途セグメントにおける高い需要 104

9.3 非構造用途 106

9.3.1 ボルトマットの代替品としての使用 106

10 地域別クロスラミネート材市場 108

10.1 はじめに 109

10.2 アジア太平洋地域 111

10.2.1 中国 118

10.2.1.1 世界的なメーカーによる大規模な投資が市場を後押し 118

10.2.2 日本 119

10.2.2.1 公共部門および民間部門によるインフラ市場への投資が需要を後押し 119

10.2.3 オーストラリアおよびニュージーランド 119

10.2.3.1 市場を牽引するテクノロジー主導の経済 119

10.2.4 その他のアジア太平洋地域 120

10.3 ヨーロッパ 121

10.3.1 ドイツ 129

10.3.1.1 需要拡大につながる主要流通チャネルの存在 129

10.3.2 オーストリア 129

10.3.2.1 持続可能性に向けた投資と政府の取り組みが市場を牽引 129

10.3.3 イタリア 130

10.3.3.1 可処分所得の高さとFII投資の増加 130

10.3.4 チェコ共和国 130

10.3.4.1 新興市場と発展の進展が需要を牽引 130

10.3.4.1 新興市場と開発の増加による需要の促進 130

10.3.5 フランス 130

10.3.5.1 建築

・建設業界における政府の取り組みと技術の向上による市場の牽引 130

10.3.6 スウェーデン 131

10.3.6.1 住宅市場がクロスラミネート材の需要を牽引する 131

10.3.7 スイス 131

10.3.7.1 スイス国内の建設需要が成長を牽引する 131

10.3.8 英国 131

10.3.8.1 ブレグジットが短期的に業界の成長を阻害する 131

10.3.9 スロバキア 132

10.3.9.1 住宅戸数の増加がクロスラミネート材の需要を押し上げます 132

10.3.10 その他のヨーロッパ諸国 132

10.4 北米 133

10.4.1 米国 139

10.4.1.1 建設業界における持続可能な材料の使用拡大が

市場を後押し 139

10.4.2 カナダ 140

10.4.2.1 建築・建設分野への政府投資が

市場を牽引 140

10.5 その他の国々 140

11 競争環境 148

11.1 はじめに 148

11.2 主要企業による戦略 148

11.3 市場シェア分析、2024年 149

11.4 収益分析 151

11.5 企業評価マトリックス:主要企業、2024年 152

11.5.1 スター企業 152

11.5.2 新興リーダー企業 152

11.5.3 普及型企業 152

11.5.4 参加企業 152

11.5.5 企業のフットプリント:主要企業、2024年 154

11.5.5.1 企業のフットプリント 154

11.5.5.2 地域のフットプリント 155

11.5.5.3 タイプのフットプリント 156

11.5.5.4 最終用途のフットプリント 157

11.5.5.5 業界フットプリント 158

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 159

11.6.1 先進的な企業 159

11.6.2 対応力のある企業 159

11.6.3 ダイナミックな企業 159

11.6.4 スタートブロック 159

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 160

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 160

11.6.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 161

11.7 製品比較分析 161

11.8 企業評価および財務指標 162

11.9 競争シナリオ 163

11.9.1 製品発売 163

11.9.2 取引 164

11.9.3 事業拡大 165

12 企業プロフィール 166

12.1 主要企業 166

12.1.1 MAYR-MELNHOF HOLZ 166

12.1.1.1 事業概要 166

12.1.1.2 提供製品/ソリューション/サービス 167

12.1.1.3 最近の動向 168

12.1.1.3.1 取引 168

12.1.1.3.2 事業拡大 168

12.1.1.3.3 その他の動向 168

12.1.1.4 MnMの見解 169

12.1.1.4.1 勝利の権利 169

12.1.1.4.2 戦略的選択 169

12.1.1.4.3 弱点と競争上の脅威 169

12.1.2 STORA ENSO 170

12.1.2.1 事業概要 170

12.1.2.2 提供製品/ソリューション/サービス 171

12.1.2.3 最近の動向 172

12.1.2.3.1 事業拡大 172

12.1.2.4 MnMの見解 172

12.1.2.4.1 勝利の権利 172

12.1.2.4.2 戦略的選択 172

12.1.2.4.3 弱点と競争上の脅威 172

12.1.3 BINDERHOLZ GMBH 173

12.1.3.1 事業概要 173

12.1.3.2 提供製品/ソリューション/サービス 173

12.1.3.3 最近の動向 174

12.1.3.3.1 拡大 174

12.1.3.4 MnMの見解 174

12.1.3.4.1 勝利の権利 174

12.1.3.4.2 戦略的選択 174

12.1.3.4.3 弱点と競争上の脅威 175

12.1.4 HASSLACHER HOLDING GMBH 176

12.1.4.1 事業概要 176

12.1.4.2 提供製品/ソリューション/サービス 176

12.1.4.3 最近の動向 177

12.1.4.4 MnMの見解 177

12.1.4.4.1 勝利の権利 177

12.1.4.4.2 戦略的選択 177

12.1.4.4.3 弱みと競合上の脅威 177

12.1.5 SCHILLIGER HOLZ AG 178

12.1.5.1 事業概要 178

12.1.5.2 提供製品/ソリューション/サービス 178

12.1.5.3 最近の動向 179

12.1.5.3.1 製品発売 179

12.1.5.3.2 その他の動向 179

12.1.5.4 MnMの見解 179

12.1.5.4.1 勝利の権利 179

12.1.5.4.2 戦略的選択 180

12.1.5.4.3 弱点と競争上の脅威 180

12.1.6 EUGEN DECKER HOLZINDUSTRIE GMBH & CO. KG 181

12.1.6.1 事業概要 181

12.1.6.2 提供製品/ソリューション/サービス 181

12.1.6.3 最近の動向 182

12.1.6.3.1 事業拡大 182

12.1.7 KLH MASSIVHOLZ GMBH 183

12.1.7.1 事業概要 183

12.1.7.2 提供製品/ソリューション/サービス 183

12.1.8 MERCER MASS TIMBER 184

12.1.8.1 事業概要 184

12.1.8.2 提供製品/ソリューション/サービス 185

12.1.8.3 最近の動向 186

12.1.8.3.1 取引 186

12.1.8.3.2 事業拡大 186

12.1.9 XLAM 187

12.1.9.1 事業概要 187

12.1.9.2 提供製品/ソリューション/サービス 187

12.1.10 PFEIFER HOLDING GMBH 188

12.1.10.1 事業概要 188

12.1.10.2 提供製品/ソリューション/サービス 188

12.2 その他の企業 189

12.2.1 LION LUMBER 189

12.2.2 SMARTLAM NORTH AMERICA 189

12.2.3 CLT FINLAND LTD (HOISKO) 190

12.2.4 PEETRI PUIT OÜ (ARCWOOD) 191

12.2.5 B&K STRUCTURES LTD 192

12.2.6 THEURL AUSTRIAN PREMIUM TIMBER 192

12.2.7 GROUPE LEBEL INC. (IB EWP) 193

12.2.8 NORDIC STRUCTURES 193

12.2.9 D.R. JOHNSON LUMBER CO. 194

12.2.10 W. U. J. DERIX GMBH & CO. 194

12.2.11 URBEM 195

12.2.12 ZÜBLIN TIMBER GMBH 195

12.2.13 CROSSLAM AUSTRALIA 196

12.2.14 STERLING STRUCTURAL 196

12.2.15 FRERES ENGINEERED WOOD 197

13 隣接および関連市場 198

13.1 はじめに 198

13.2 制限事項 198

13.3 エンジニアリングウッド用接着剤市場 198

13.3.1 市場定義 198

13.3.2 市場概要 198

13.4 地域別エンジニアリングウッド用接着剤市場 199

13.4.1 アジア太平洋地域 200

13.4.2 北米 200

13.4.3 ヨーロッパ 201

13.4.4 その他の地域 202

14 付録 203

14.1 ディスカッションガイド 203

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 206

14.3 カスタマイズオプション 208

14.4 関連レポート 208

14.5 著者詳細 209

| ※参考情報 クロスラミネート材(CLT)は、木材を層状に接着して製造されたエンジニアードウッドの一種です。この構造材は、異なる方向に配置された複数の木材層(ラミネート)を持ち、これにより高い強度と安定性を実現しています。CLTは、特に建築において注目されている素材であり、その環境負荷の低さや持続可能性から、世界中で広く使われるようになっています。 CLTの主な種類には、層数や構造に応じたバリエーションがあります。一般的には、3層、5層、7層、9層といった構成があり、層数が増えることで材料の強度と剛性が向上します。また、CLTは針葉樹(スギやヒノキなど)を使用することが多いですが、広葉樹(ナラなど)を用いたCLTも存在します。このような多様性は、様々な建物の要求に応じた材料選びを可能にし、地域の木材資源を活用することもできます。 CLTの用途は非常に幅広いです。住宅から商業施設、公共建築物に至るまで、様々なプロジェクトで使用されています。特に、集合住宅や店舗、オフィスビルなどの中高層建物においては、その軽量性と構造的な堅牢性から好まれています。さらに、CLTはプレハブ工法と組み合わせることで、工場での生産が可能となり、建設現場での工期短縮や廃棄物削減にも寄与しています。 また、CLTはデザインの自由度が高いことも特筆すべき点です。大きなスパンを持つ構造が可能なため、開口部が広く取れることや、空間を有効活用できる設計が実現します。これにより、木材の温かみや美しい外観が強調され、居住空間だけでなく商業施設でも好まれています。 CLTの利用はさらに進化しており、関連技術も発展しています。例えば、CLTを構造材として利用する際には、耐震性や防火性に関する技術も重要です。近年では、耐震設計に関する研究が進められ、さらなる安全性向上が図られています。また、防火性能を持たせるための処理技術も進んでおり、適切な対策が施されたCLTは防火性能を有し、安全な建築物を実現します。 さらに、CLTは持続可能な建材としての側面も強調されています。木材は再生可能な資源であり、森林管理が適切に行われていれば、持続的に供給が可能です。CO2の吸収や木材の生産過程でのエネルギー消費を考慮すると、建築用材料として非常に低い環境負荷を持つことが示されています。このような特性から、CLTは環境に優しい建材として、グリーンビルディングの一部として広く認識されています。 最後に、CLTの普及には、様々な資格や規格の整備が不可欠です。日本国内でも、JAS(日本農林規格)やJIS(日本工業規格)に合わせた品質基準が設定され、信用性のある材料としての地位が確立されています。これにより、設計者や施工者が安心してCLTを使用できる環境が整いつつあります。 クロスラミネート材は、その優れた構造性能と持続可能性、デザインの柔軟性から、現代の建築において重要な資材となっています。多様な用途に対応可能で、環境保護の観点からも非常に有効な選択肢です。今後の技術革新や規格整備、さらには多くのユーザーや国での採用によって、CLTの利用はますます広がるでしょう。 |