主なポイント

ペイロードの種類別

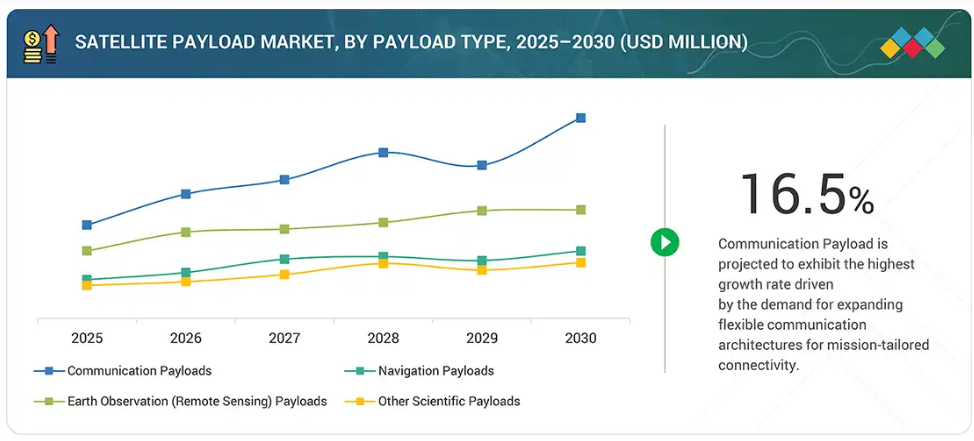

世界の衛星ペイロード産業は、ペイロードの種類別に通信、航法、地球観測、その他の科学ペイロードで構成されています。精密農業、自動運転車、航空航法、防衛システムにおける全球測位衛星システム(GNSS)への依存度が高まる中、より高い精度と耐障害性を備えた先進的な航法ペイロードへの需要が拡大しています。

コンポーネント別

世界の衛星ペイロード市場は、コンポーネント別に分類すると、アンテナ、衛星間通信リンク、プロセッサ/マイクロコントローラー、センサー、オンボードコンピュータ、FPGA、原子時計、トランスポンダー、増幅器、受信機、その他で構成されています。ブロードバンドサービス、防衛用途、グローバル放送要件を支える大容量衛星通信への需要の高まりが、トランスポンダー分野の成長を牽引すると予想されます。

運用技術別

運用技術別の世界衛星ペイロード市場は、従来型ペイロードとソフトウェア定義ペイロードで構成されます。従来型ペイロードが主要なシェアを占める一方、ソフトウェア定義ペイロードはペイロード統合と技術進歩におけるゲームチェンジャーとして台頭しています。

周波数帯別

周波数帯別の世界衛星ペイロード市場は、無線周波数帯とレーザー/光周波数帯で構成されます。無線周波数は、衛星運用の中核を成す放送、航法、ブロードバンドなどの従来型通信サービスを支えることで、引き続き市場を牽引しております。

衛星質量別

衛星質量別の世界衛星ペイロード市場は、キューブサテライト、小型衛星、中型衛星、大型衛星で構成されております。小型衛星は、地球観測、IoT、ブロードバンド接続のためのコンステレーションの低コスト打ち上げと迅速な展開を可能にすることで、市場の成長を牽引しております。

地球軌道別

地球軌道別の世界衛星ペイロード市場は、LEO、MEO、GEO、BGEOで構成されています。LEOは、ブロードバンド、地球観測、IoTアプリケーション向けの高度なペイロードを必要とするメガコンステレーションの急速な展開を通じて、より速いペースで市場を牽引しています。

エンドユーザー別

エンドユーザー別の世界衛星ペイロード市場は、商業、政府・軍事、デュアルユースで構成されています。商業セグメントは、ブロードバンド接続、リモートセンシング、企業向けIoTアプリケーションに対する需要の拡大により、市場を牽引しております。

地域別

世界の衛星ペイロード市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカで構成されております。スターリンク、カイパー、Qianfan/Spacesail、IRIS、Lightspeed、Sferaなどの衛星コンステレーション打ち上げが、様々な地域で衛星ペイロードの需要を生み出しております。

競争環境

主要企業は、衛星ペイロード市場における地位を維持するため、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、NASA-ISRO共同ミッション「NISAR」は、NASAがLバンドSARペイロードを、ISROがSバンドSARペイロードを提供した旗艦的共同プロジェクトでした。

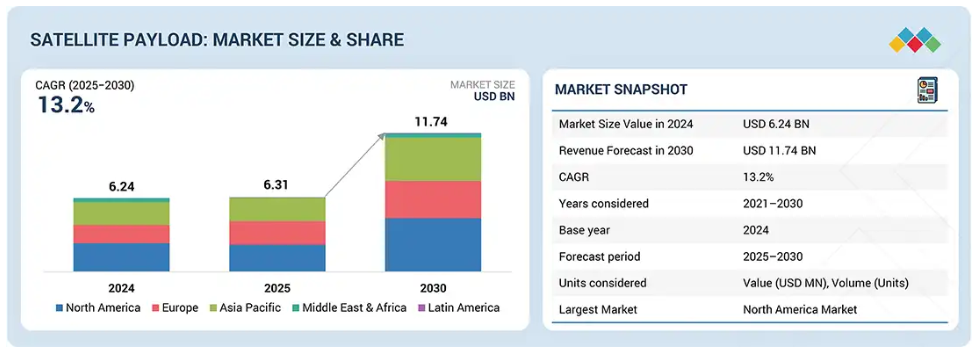

世界の衛星ペイロード市場は2024年に62億8,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)13.2%で成長し、2025年の63億1,000万米ドルから2030年までに117億4,000万米ドルに達すると見込まれています。

顧客に影響を与えるトレンドと変革

衛星ペイロード市場は、静的で固定機能のシステムから、動的でソフトウェア定義のアーキテクチャへと移行しています。AI対応処理、光通信・量子通信、マルチセンサー融合といった新興技術が、より柔軟でミッション適応性の高いペイロードへの需要を牽引しています。

市場エコシステム

衛星ペイロード市場は、製造業者、サブシステム供給業者、運用事業者、政府機関、防衛組織、商用サービスプロバイダー、研究機関など、多様なステークホルダーのネットワークで構成されています。各主体は、通信、地球観測、航法、科学研究など様々な用途向けのペイロードシステムの設計、製造、統合、運用において重要な役割を担っています。投資家、技術パートナー、学術機関、インテグレーター、下流サービスプロバイダーも、資金調達、イノベーション、戦略的提携を通じて市場に影響を与えています。

地域

予測期間中、中東アフリカ地域が世界の衛星インターネット市場で最も急速に成長する地域となる見込み

中東アフリカ(MEA)地域の衛星ペイロード市場は、受動的な衛星運用から、特に国境監視、水資源安全保障、環境予測といったデュアルユース領域におけるペイロード統合の戦略的制御へと移行しつつあります。新興宇宙計画と確立された宇宙計画の間で能力に大きな差があるにもかかわらず、この地域の各国はペイロードの自律性を推進しています。

衛星ペイロード市場:企業評価マトリックス

企業評価マトリックスは、戦略的基準に基づき主要プレイヤーを各象限で位置付けます。各象限は技術革新、市場プレゼンス、パートナーシップ、地理的拡大における強みを強調した独自の戦略的焦点を表します。本マトリックスは産業リーダーの競争的ポジショニングを評価・比較する戦略的ツールとして機能し、市場動向と戦略的機会の理解をステークホルダーに提供します。

主要市場プレイヤー

トップ衛星ペイロード市場企業一覧

SpaceX (US)

AIRBUS (France/Netherlands)

Lockheed Martin Corporation (US)

L3Harris Technologies, Inc. (US)

Northrop Grumman (US)

1 はじめに 39

1.1 調査目的 39

1.2 市場定義 39

1.3 調査範囲 40

1.3.1 対象市場および地域範囲 40

1.3.2 対象範囲および除外範囲 40

1.3.3 対象年度 42

1.4 対象通貨 42

1.5 ステークホルダー 43

2 調査方法論 44

2.1 調査データ 44

2.1.1 二次データ 45

2.1.1.1 二次資料からの主要データ 46

2.1.2 一次データ 46

2.1.2.1 一次情報源 46

2.1.2.2 一次情報源からの主要データ 47

2.1.3 一次インタビューの内訳 47

2.2 要因分析 48

2.2.1 はじめに 48

2.2.2 需要側指標 48

2.2.3 供給側指標 48

2.3 市場規模の推定 49

2.3.1 ボトムアップアプローチ 49

2.3.1.1 市場規模推定方法論(需要側) 49

2.3.1.2 衛星ペイロード市場規模の例示 50

2.3.2 トップダウンアプローチ 51

2.4 データの三角測量 52

2.5 調査の前提条件 53

2.6 調査の限界 54

2.7 リスク評価 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 60

4.1 衛星ペイロード市場におけるプレイヤーにとっての魅力的な機会 60

4.2 軌道別衛星ペイロード市場 61

4.3 エンドユーザー別衛星ペイロード市場 61

4.4 国別衛星ペイロード市場 62

5 市場概要 63

5.1 はじめに 63

5.2 市場動向 64

5.2.1 推進要因 64

5.2.1.1 戦略的・商業的通信のための国家および地域メガコンステレーションの拡大 64

5.2.1.2 国際的な戦略的協力および主要地球観測ミッション 66

5.2.1.3 災害リスク軽減への注目の高まり 67

5.2.1.4 軍事電子戦および信号情報収集要件による需要の増加 68

5.2.2 制約要因 69

5.2.2.1 宇宙デブリおよび衝突リスク 69

5.2.2.2 商業ミッションにおける不確実な投資収益率(ROI)および資金調達上の制約 69

5.2.2.3 設計ミス、品質管理の不備、技術的複雑性によるリスク 70

5.2.3 機会 71

5.2.3.1 衛星ペイロードへの搭載型AIの統合 71

5.2.3.2 民間低軌道衛星コンステレーション 72

5.2.4 課題 73

5.2.4.1 サプライチェーンの問題と製造上のボトルネック 73

5.2.4.2 サイバーおよびデータセキュリティリスク 74

5.3 貿易データ 75

5.3.1 輸入シナリオ(HSコード880260) 75

5.3.2 輸出シナリオ(HSコード880260) 76

5.4 運用データ 77

5.5 顧客ビジネスに影響を与えるトレンドと混乱 78

5.6 エコシステム分析 80

5.6.1 主要企業 80

5.6.2 民間企業および中小企業 80

5.6.3 エンドユーザー 80

5.7 バリューチェーン分析 82

5.7.1 研究開発 82

5.7.2 原材料 83

5.7.3 部品・製品製造 83

5.7.4 サブシステム組立および機能試験 83

5.7.5 アセンブラーおよびインテグレーター 83

5.8 価格分析 84

5.8.1 衛星質量別 参考価格分析 84

5.8.1.1 衛星質量別 参考価格分析 85

5.8.1.2 通信ペイロードの平均販売価格帯(ベンダー別) 85

5.8.1.3 航法ペイロードの平均販売価格帯(ベンダー別) 85

5.8.1.4 地球観測ペイロードの平均販売価格帯(ベンダー別) 85

5.9 事例研究分析 86

5.9.1 ハイパースペクトル・キューブサット・コンステレーション 86

5.9.2 搭載AIクラウドフィルタリング機能を備えたPHI-SAT-1 86

5.9.3 搭載処理機能を備えたハイパースペクトル・キューブサットINTUITION-1 86

5.10 特許分析 87

5.11 主要な会議およびイベント(2025年~2026年) 90

5.12 規制環境 90

5.12.1 関税データ 90

5.12.2 規制機関、政府機関、その他の組織 91

5.12.3 主要規制 94

5.12.3.1 北米 94

5.12.3.2 ヨーロッパ 94

5.12.3.3 アジア太平洋 95

5.12.3.4 中東 95

5.12.3.5 ラテンアメリカ 95

5.12.3.6 アフリカ 95

5.13 主要な利害関係者および購買基準 95

5.13.1 購買プロセスにおける主要な利害関係者 95

5.13.2 購買基準 96

5.14 技術分析 98

5.14.1 主要技術 98

5.14.1.1 再生可能ペイロード 98

5.14.1.2 ソフトウェア定義ペイロード(SDP) 98

5.14.1.3 能動および受動RFコンポーネント 98

5.14.2 補完技術 99

5.14.2.1 高周波帯技術(Ku/Ka) 99

5.14.2.2 量子暗号技術 99

5.14.3 関連技術 100

5.14.3.1 衛星コンステレーションネットワーク管理システム 100

5.15 投資および資金調達シナリオ 100

5.16 技術ロードマップ 101

5.17 AIの影響 102

5.18 総所有コスト 104

5.18.1 ミッション運用(10年間のライフサイクルにおける40%) 105

5.18.2 ペイロード開発・製造(20%) 105

5.18.3 宇宙機開発・製造(15%) 106

5.18.4 打ち上げ・展開(15%) 106

5.18.5 地上システム・インフラ(5%) 107

5.18.6 保険・リスク管理(3%) 107

5.18.7 寿命終了・廃棄(2%) 108

5.18.8 結論 108

5.19 マクロ経済見通し 108

5.19.1 はじめに 108

5.19.2 北米 108

5.19.3 ヨーロッパ 109

5.19.4 アジア太平洋 109

5.19.5 中東 109

5.19.6 ラテンアメリカアメリカ 109

5.19.7 アフリカ 109

5.20 メガトレンドの影響 110

5.20.1 搭載データ処理および自律ペイロード運用のためのエッジ AI 110

5.20.2 生成AIベースのペイロードシミュレーションと合成センサートレーニング 111

5.20.3 軽量・統合ペイロード構造のための積層造形 111

5.20.4 宇宙空間における量子鍵配送(QKD)および高精度タイミングのための量子技術を活用したペイロード 111

5.20.5 リアルタイムペイロードネットワークのための衛星間光リンク 112

5.21 技術動向 112

5.21.1 センサーの小型化 113

5.21.2 モジュラー型ペイロードアーキテクチャ 113

5.21.3 フェーズドアレイアンテナ 113

5.21.4 ソフトウェア定義無線(SDR) 114

5.21.5 クロスリンク対応ペイロード 114

5.21.6 軌道上再構成可能センサー 114

5.22 部品表分析 115

5.23 ビジネスモデル 117

5.23.1 直接販売モデル 118

5.23.1.1 主な特徴 118

5.23.1.2 利点 118

5.23.1.3 課題 118

5.23.2 サブスクリプション [衛星サービスとしての衛星 (SAAS)] モデル 119

5.23.2.1 主な特徴 119

5.23.2.2 利点 119

5.23.2.3 課題 119

5.23.3 ホステッドペイロードモデル 120

5.23.3.1 主な特徴 120

5.23.3.2 利点 120

5.23.3.3 課題 120

5.23.4 システム統合・カスタマイズモデル 121

5.23.4.1 主な特徴 121

5.23.4.2 利点 121

5.23.4.3 課題 121

5.23.5 結論 122

6 衛星ペイロード市場(ペイロード種類別) 123

6.1 はじめに 124

6.2 通信ペイロード 125

6.2.1 ミッション特化型接続のための柔軟な通信アーキテクチャの拡大 125

6.2.2 レーザー/光通信ペイロード 126

6.2.3 無線周波数(RF)ペイロード 126

6.3 航法ペイロード 127

6.3.1 精密測位および全球測位能力の実現 127

6.3.2 PNTペイロード 128

6.3.3 GNSSペイロード 128

6.3.4 追跡、測距、および監視ペイロード 128

6.3.5 補強ペイロード 129

6.4 地球観測(リモートセンシング)ペイロード 129

6.4.1 マルチドメイン情報収集および資源監視のための進化するペイロード設計 129

6.4.2 レーザー/光学カメラシステム 130

6.4.3 レーダーシステム 130

6.4.4 ハイパースペクトルおよびマルチスペクトル撮像システム 131

6.4.5 赤外線・熱センサー/イメージャ 131

6.5 その他のペイロード 131

7 衛星ペイロード市場(構成要素別) 132

7.1 はじめに 133

7.2 アンテナ 135

7.2.1 ペイロード効率のための精密な信号送受信を実現 135

7.3 衛星間通信 135

7.3.1 次世代コンステレーションにおける自律ペイロードネットワーキングの推進 135

7.4 プロセッサ/マイクロコントローラ 135

7.4.1 衛星ペイロードにおけるエッジインテリジェンスの実現 135

7.5 センサー 136

7.5.1 多様なペイロードミッションにおける高精度データ収集の実現 136

7.6 オンボードコンピュータ 136

7.6.1 自律ペイロード制御と軌道上処理の実現 136

7.7 フィールドプログラマブルゲートアレイ 136

7.7.1 ペイロードシステムにおけるカスタマイズと並列処理の実現 136

7.8 原子時計 137

7.8.1 航法および同期のための時間的制約の厳しいペイロードの高度化 137

7.9 トランスポンダ 137

7.9.1 放送ミッションおよびセキュリティミッションにおけるコアアップリンク・ダウンリンク中継のサポート 137

7.10 増幅器 137

7.10.1 ペイロード信号強度を強化し、到達距離の延長とスループットの向上を実現 137

7.11 受信機 138

7.11.1 高度なペイロードのためのマルチバンド信号取得および機上事前処理を実現する 138

7.12 その他のコンポーネント 138

8 運用技術別衛星ペイロード市場 139

8.1 はじめに 140

8.2 ソフトウェア定義 141

8.2.1 軌道上再構成性とマルチミッション柔軟性が成長を推進 141

8.3 従来型 141

8.3.1 長期安定性とミッション固有の信頼性が普及を促進 141

9 周波数帯域別衛星ペイロード市場 142

9.1 はじめに 143

9.2 RF 144

9.2.1 最適化されたスペクトル利用によるペイロード効率の向上 144

9.2.2 Lバンド 145

9.2.3 Sバンド 145

9.2.4 Cバンド 146

9.2.5 Xバンド 146

9.2.6 KUバンド 146

9.2.7 Kバンド 146

9.2.8 KAバンド 147

9.2.9 Vバンド 147

9.2.10 Wバンド 147

9.2.11 HF/UHFバンド 147

9.3 レーザー/光学 148

9.3.1 先進の光通信による大容量データリンクの実現 148

10 衛星質量別衛星ペイロード市場 149

10.1 はじめに 150

10.2 キューブサテライト 151

10.2.1 スケーラブルな宇宙展開のための高性能小型ペイロード統合の推進 151

10.3 小型衛星 152

10.3.1 費用対効果に優れた大容量軌道ミッションのための拡張可能なペイロードプラットフォームの推進 152

10.3.2 ナノ衛星 153

10.3.3 マイクロ衛星 153

10.3.4 小型衛星 153

10.4 中型衛星 154

10.4.1 多軌道・長期ミッション向け高容量ペイロードプラットフォームの拡大 154

10.5 大型衛星 154

10.5.1 戦略的・科学的な旗艦ミッションのためのペイロード電力と複雑性の最大化 154

11 衛星ペイロード市場(地球軌道別) 156

11.1 はじめに 157

11.2 LEO 158

11.2.1 低遅延・高再訪頻度ペイロード能力の最大化 158

11.3 中軌道(MEO) 158

11.3.1 精密航法・高精度タイミングペイロード運用強化 158

11.4 GEO 159

11.4.1 連続高出力ペイロードカバレッジの強化 159

11.5 BGEO 160

11.5.1 自律的かつ耐障害性のあるペイロード運用を拡大する 160

12 エンドユーザー別衛星ペイロード市場 161

12.1 はじめに 162

12.2 商業 163

12.2.1 拡大する接続性、データサービス、および宇宙を活用したビジネスモデル 163

12.2.2 衛星オペレーター/所有者 164

12.2.3 メディア・エンターテインメント企業 164

12.2.4 エネルギーサービスプロバイダー 164

12.2.5 科学研究開発機関 165

12.2.6 その他の商業産業 165

12.3 政府・軍事 165

12.3.1 先進的なペイロード展開による主権能力と戦略的安全保障の強化 165

12.3.2 防衛・情報機関 166

12.3.3 国家宇宙機関 166

12.3.4 捜索救助機関 167

12.3.5 学術・研究機関 167

12.3.6 国土地理院 167

12.4 デュアルユース 167

12.4.1 民生・防衛領域におけるペイロードのユーティリティ最大化 167

13 衛星ペイロード市場(地域別) 169

13.1 はじめに 170

13.2 北米 171

13.2.1 PESTLE分析 172

13.2.2 アメリカ 182

13.2.2.1 防衛近代化、商業宇宙事業の拡大、持続的な連邦政府資金が市場を牽引 182

13.2.3 カナダ 184

13.2.3.1 SAR(合成開口レーダー)への重点投資、月面ロボット技術、商業軌道安全能力が需要を促進 184

13.3 ヨーロッパ 186

13.3.1 PESTLE分析 187

13.3.2 ドイツ 197

13.3.2.1 防衛主導のISRプログラムの人気、地球観測研究投資、および打ち上げロケットエコシステムからの支援による市場牽引 197

13.3.3 フランス 199

13.3.3.1 暗号化された防衛通信、主権的なSSA(宇宙状況認識)展開、およびニュースペース発射体の資金調達による市場の牽引 199

13.3.4 英国 201

13.3.4.1 国産ISR(情報・監視・偵察)システムの展開、適応型ビームホッピングペイロード、および発射体エコシステムの開発による市場の牽引 201

13.3.5 イタリア 203

13.3.5.1 レーダーイメージングの専門化、小型衛星プラットフォームの製造、および国家衛星通信自律化の取り組みによる市場拡大 203

13.3.6 その他のヨーロッパ 205

13.4 アジア太平洋地域 207

13.4.1 PESTLE分析 208

13.4.2 中国 219

13.4.2.1 大規模な衛星コンステレーション展開、再利用可能な大型打ち上げシステム、AIを活用したペイロード処理への注力が市場を牽引 219

13.4.3 インド 221

13. 4.3.1 商業ペイロードの加速、多目的EOプラットフォームの開発、および主権軌道サービスの実証が市場を牽引 221

13.4.4 日本 223

13.4.4.1 防衛グレードのISR強化、光学イメージング衛星コンステレーションの拡大、惑星間科学ペイロードの統合に注力し、需要を促進 223

13.4.5 韓国 225

13.4.5.1 主権的ISR体制の構築、デュアルユース光学ペイロード、民間打ち上げ統合による市場牽引 225

13.4.6 オーストラリア 227

13.4.6.1 防衛主導のペイロード需要、主権的EO(地球観測)の拡大、およびデュアルユース打ち上げイニシアチブが需要を牽引する 227

13.4.7 その他のアジア太平洋地域 229

13.5 ラテンアメリカ 231

13.5.1 PESTLE分析 232

13.5.2 メキシコ 243

13.5.2.1 市場を牽引する新たな地球観測衛星計画と地域協力枠組み 243

13.5.3 ブラジル 245

13.5.3.1 市場を牽引する国内製造の勢いと二国間ペイロード協力 245

13.5.4 アルゼンチン 247

13.5.4.1 地球観測資産の展開進展が市場を牽引 247

13.6 中東・アフリカ 249

13.6.1 PESTLE分析 249

13.6.2 GCC 261

13.6.2.1 サウジアラビア 261

13.6.2.1.1 国が支援する地球観測の拡大と戦略的な技術移転協定が市場を牽引 261

13.6.2.2 アラブ首長国連邦 263

13.6.2.2.1 地球観測と惑星間ペイロードプログラムへの二本立て投資が市場を牽引 263

13.6.3 イスラエル 265

13.6.3.1 防衛グレードの画像ペイロードと自律型小型衛星プラットフォームの活用による需要拡大 265

13.6.4 トルコ 267

13.6.4.1 Türksat-6Aによる国産衛星ペイロードの達成が市場を牽引 267

14 競争環境 270

14.1 はじめに 270

14.1.1 主要プレイヤーの戦略/勝つための権利、2021–2024 270

14.1.2 収益分析、2021–2024 273

14.1.3 2024年における市場シェア分析 274

14.1.4 ブランド/製品比較 277

14.2 企業評価と財務指標 279

14.3 企業評価マトリックス:主要プレイヤー、2024年 280

14.3.1 スター企業 280

14.3.2 新興リーダー 280

14.3.3 普及型プレイヤー 280

14.3.4 参加企業 280

14.3.5 企業フットプリント 282

14.3.5.1 企業フットプリント 282

14.3.5.2 地域別フットプリント 283

14.3.5.3 ペイロード種類別フットプリント 284

14.3.5.4 エンドユーザー・フットプリント 285

14.3.5.5 軌道フットプリント 286

14.3.6 企業評価マトリックス:スタートアップ/中小企業、2024年 287

14.3.7 先進的企業 287

14.3.8 対応力のある企業 287

14.3.9 ダイナミックな企業 287

14.3.10 スタート地点 287

14.3.11 競合他社との比較分析 289

14.3.11.1 スタートアップ企業/中小企業リスト 289

14.3.11.2 スタートアップ企業/中小企業の競争力ベンチマーキング 291

14.3.12 競争環境 291

14.3.12.1 製品発売/開発 291

14.3.12.2 取引 301

14.3.12.3 その他 316

15 企業プロファイル 328

15.1 主要プレイヤー 328

15.1.1 スペースX 328

15.1.1.1 事業概要 328

15.1.1.2 提供製品 329

15.1.1.3 最近の動向 329

15.1.1.3.1 製品発表 329

15.1.1.3.2 取引 330

15.1.1.3.3 その他 330

15.1.1.4 MnMの見解 331

15.1.1.4.1 勝利の権利 331

15.1.1.4.2 戦略的選択 331

15.1.1.4.3 弱点と競合上の脅威 331

15.1.2 エアバス 332

15.1.2.1 事業概要 332

15.1.2.2 提供製品 333

15.1.2.3 最近の動向 335

15.1.2.3.1 製品発売・開発 335

15.1.2.3.2 取引 337

15.1.2.3.3 その他 337

15.1.2.4 MnMの見解 338

15.1.2.4.1 勝利の権利 338

15.1.2.4.2 戦略的選択 338

15.1.2.4.3 弱点と競合上の脅威 338

15.1.3 ロッキード・マーティン社 339

15.1.3.1 事業概要 339

15.1.3.2 提供製品 340

15.1.3.3 最近の動向 342

15.1.3.3.1 製品発売 342

15.1.3.3.2 取引 343

15.1.3.3.3 その他 344

15.1.3.4 MnMの見解 344

15.1.3.4.1 勝利の権利 344

15.1.3.4.2 戦略的選択 345

15.1.3.4.3 弱点と競合上の脅威 345

15.1.4 L3HARRIS TECHNOLOGIES, INC. 346

15.1.4.1 事業概要 346

15.1.4.2 提供製品 347

15.1.4.3 最近の動向 348

15.1.4.3.1 製品発売・開発 348

15.1.4.3.2 取引 349

15.1.4.3.3 その他 350

15.1.4.4 MnMの見解 351

15.1.4.4.1 勝つ権利 351

15.1.4.4.2 戦略的選択 351

15.1.4.4.3 弱点と競合上の脅威 351

15.1.5 ノースロップ・グラマン 352

15.1.5.1 事業概要 352

15.1.5.2 提供製品 353

15.1.5.3 最近の動向 354

15.1.5.3.1 製品開発 354

15.1.5.3.2 取引 355

15.1.5.3.3 その他 355

15.1.5.4 MnMの見解 356

15.1.5.4.1 勝利の権利 356

15.1.5.4.2 戦略的選択 356

15.1.5.4.3 弱点と競合上の脅威 357

15.1.6 RTX 358

15.1.6.1 事業概要 358

15.1.6.2 提供製品 359

15.1.6.3 最近の動向 360

15.1.6.3.1 製品発売 360

15.1.6.3.2 取引 360

15.1.6.3.3 その他 361

15.1.7 ボーイング 362

15.1.7.1 事業概要 362

15.1.7.2 提供製品 363

15.1.7.3 最近の動向 363

15.1.7.3.1 製品発表 363

15.1.7.3.2 取引 364

15.1.7.3.3 その他 364

15.1.8 三菱電機株式会社 366

15.1.8.1 事業概要 366

15.1.8.2 提供製品 367

15.1.8.3 最近の動向 368

15.1.8.3.1 製品発表 368

15.1.8.3.2 取引 368

15.1.8.3.3 その他 369

15.1.9 ハネウェル・インターナショナル社 370

15.1.9.1 事業概要 370

15.1.9.2 提供製品 371

15.1.9.3 最近の動向 372

15.1.9.3.1 取引 372

15.1.9.3.2 その他 372

15.1.10 MAXAR 技術 373

15.1.10.1 事業概要 373

15.1.10.2 提供製品 373

15.1.10.3 最近の動向 374

15.1.10.3.1 製品発売 374

15.1.10.3.2 取引 374

15.1.10.3.3 その他 375

15.1.11 ビアサット社 376

15.1.11.1 事業概要 376

15.1.11.2 提供製品 377

15.1.11.3 最近の動向 378

15.1.11.3.1 製品発表 378

15.1.11.3.2 取引 379

15.1.11.3.3 その他 379

15.1.12 タレス・アレニア・スペース 381

15.1.12.1 事業概要 381

15.1.12.2 提供製品 381

15.1.12.3 最近の動向 382

15.1.12.3.1 製品発売 382

15.1.12.3.2 取引 382

15.1.12.3.3 その他 383

15.1.13 ジェネラル・ダイナミクス・ミッション・システムズ社 384

15.1.13.1 事業概要 384

15.1.13.2 提供製品 385

15.1.13.3 最近の動向 386

15.1.13.3.1 製品発表 386

15.1.13.3.2 取引 386

15.1.13.3.3 その他 386

15.1.14 GOMSPACE 388

15.1.14.1 事業概要 388

15.1.14.2 提供製品 389

15.1.14.3 最近の動向 389

15.1.14.3.1 製品発表 389

15.1.14.3.2 取引 390

15.1.14.3.3 その他 390

15.1.15 STエンジニアリング 391

15.1.15.1 事業概要 391

15.1.15.2 提供製品 392

15.1.15.3 最近の動向 393

15.1.15.3.1 製品発表 393

15.1.15.3.2 取引 394

15.1.15.3.3 その他 394

15.1.16 AAC CLYDE SPACE 395

15.1.16.1 事業概要 395

15.1.16.2 提供製品 396

15.1.16.3 最近の動向 397

15.1.16.3.1 製品発売 397

15.1.16.3.2 取引 398

15.1.16.3.3 その他 399

15.1.17 LUCIX CORPORATION 400

15.1.17.1 事業概要 400

15.1.17.2 提供製品 400

15.1.17.3 最近の動向 402

15.1.17.3.1 取引 402

15.1.17.3.2 その他 402

15.1.18 SURREY SATELLITE TECHNOLOGIES LTD 403

15.1.18.1 事業概要 403

15.1.18.2 提供製品 404

15.1.18.3 最近の動向 405

15.1.18.3.1 製品発売・開発 405

15.1.18.3.2 取引 405

15.1.18.3.3 その他 406

15.1.19 MDA SPACE 407

15.1.19.1 事業概要 407

15.1.19.2 提供製品 408

15.1.19.3 最近の動向 410

15.1.19.3.1 製品発売 410

15.1.19.3.2 取引 410

15.1.19.3.3 その他 411

15.1.20 ONEWEB.NET 413

15.1.20.1 事業概要 413

15.1.20.2 提供製品 413

15.1.20.3 最近の動向 414

15.1.20.3.1 製品発表 414

15.1.20.3.2 取引 415

15.1.20.3.3 その他 416

15.1.21 カイパー・システムズ株式会社 417

15.1.21.1 事業概要 417

15.1.21.2 提供製品 417

15.1.21.3 最近の動向 418

15.1.21.3.1 製品発表 418

15.1.21.3.2 取引 418

15.1.21.3.3 その他 419

15.1.22 PLANET LABS PBC. 420

15.1.22.1 事業概要 420

15.1.22.2 提供製品 421

15.1.22.3 最近の動向 422

15.1.22.3.1 製品発売 422

15.1.22.3.2 取引 422

15.1.22.3.3 その他 423

15.1.23 SIERRA NEVADA COMPANY LLC 424

15.1.23.1 事業概要 424

15.1.23.2 提供製品 424

15.1.23.3 最近の動向 425

15.1.23.3.1 取引 425

15.1.23.3.2 その他 425

15.1.24 OHB SE 427

15.1.24.1 事業概要 427

15.1.24.2 提供製品 428

15.1.24.3 最近の動向 429

15.1.24.3.1 製品発売 429

15.1.24.3.2 取引 430

15.1.24.3.3 その他 430

15.1.25 TESAT-SPACECOM GMBH & CO. KG 432

15.1.25.1 事業概要 432

15.1.25.2 提供製品 432

15.1.25.3 最近の動向 434

15.1.25.3.1 製品発表 434

15.1.25.3.2 取引 434

15.1.25.3.3 その他 435

15.1.26 MYNARIC AG 436

15.1.26.1 事業概要 436

15.1.26.2 提供製品 437

15.1.26.3 最近の動向 437

15.1.26.3.1 取引 437

15.1.26.3.2 その他 438

15.2 主要企業(インド) 439

15.2.1 BHARAT ELECTRONICS LIMITED 439

15.2.1.1 事業概要 439

15.2.1.2 提供製品 440

15.2.1.3 最近の動向 441

15.2.1.3.1 製品発表 441

15.2.1.3.2 取引 441

15.2.2 アナント・技術株式会社 442

15.2.2.1 事業概要 442

15.2.2.2 提供製品 442

15.2.2.3 最近の動向 443

15.2.2.3.1 取引 443

15.2.3 データ・パターンズ(インド)株式会社 444

15.2.3.1 事業概要 444

15.2.3.2 提供製品 445

15.2.3.3 最近の動向 446

15.2.3.3.1 取引 446

15.2.3.3.2 その他 447

15.2.4 TATA ADVANCED SYSTEMS LIMITED 448

15.2.4.1 事業概要 448

15.2.4.2 提供製品 448

15.2.4.3 最近の動向 449

15.2.4.3.1 製品発売 449

15.2.4.3.2 取引 449

15.2.4.3.3 その他 450

15.2.5 DHRUVA SPACE PRIVATE LIMITED 451

15.2.5.1 事業概要 451

15.2.5.2 提供製品 451

15.2.5.2.1 取引 452

15.2.5.2.2 その他 453

15.2.6 PIXXEL 454

15.2.6.1 事業概要 454

15.2.6.2 提供製品 454

15.2.6.3 最近の動向 455

15.2.6.3.1 製品発売 455

15.2.6.3.2 取引 455

15.2.6.3.3 その他 456

16 付録 458

16.1 ディスカッションガイド 458

16.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 460

16.3 カスタマイズオプション 462

16.4 関連レポート 462

16.5 著者詳細 463

表1 米ドル為替レート 42

表2 メガコンステレーションが衛星ペイロード市場に与える影響 65

表3 主要な地球観測衛星プログラム(2024~2025年) 66

表4 災害管理衛星ペイロードの開発動向 68

表5 衛星ペイロード搭載AI:2024–2025年 72

表6 HSコード880260準拠製品の輸入データ(国別、2020–2024年)(千米ドル) 76表7 HSコード880260準拠製品の輸出データ(国別、2020–2024年)(千米ドル) 76 国別、2020–2024年(千米ドル) 76

表7 HSコード880260準拠製品の輸出データ、国別、2020–2024年(千米ドル) 77

表8 衛星事業者別メガ衛星コンステレーション稼働機数、2021~2024年(台) 77

表9 エコシステムにおける企業の役割 81

表10 特許分析 88

表11 主要会議・イベント(2025年~2026年) 90

表12 HSコード880260準拠製品の関税データ(2024年) 91

表13 北米:規制機関、政府機関、その他の組織 92

表14 ヨーロッパ:規制機関、政府機関、その他の組織 92

表15 アジア太平洋地域:規制機関、政府機関、

その他の組織 93

表16 中東:規制機関、政府機関、

その他の組織 93

表17 その他の地域:規制機関、政府機関、その他の組織 94

表18 ペイロード種類別、利害関係者の購買プロセスへの影響度(%) 96

表19 衛星質量別、主要購買基準 97

表20 LEO KAバンドRF通信ペイロード 115

表21 LEO光学地球観測ペイロード 115

表22 LEO XバンドSARペイロード 116

表23 GEO KAバンド通信ペイロード 117

表24 衛星ペイロード市場、ペイロードの種類別、2021年~2024年(百万米ドル) 124

表25 衛星ペイロード市場、ペイロードの種類別、2025年~2030年(百万米ドル) 125

表26 衛星ペイロード市場、通信ペイロード別、

2021年~2024年(百万米ドル) 125

表27 衛星ペイロード市場、通信ペイロード別、

2025年~2030年(百万米ドル) 126

表28 衛星ペイロード市場、ナビゲーションペイロード別、

2021–2024年(百万米ドル) 127

表29 衛星ペイロード市場、ナビゲーションペイロード別、

2025–2030年(百万米ドル) 127

表30衛星ペイロード市場、地球観測(リモートセンシング)ペイロード別、2021–2024年(百万米ドル)130

表31 衛星ペイロード市場、地球観測(リモートセンシング)ペイロード別、2025年~2030年(百万米ドル) 130

表32 衛星ペイロード市場、コンポーネント別、2021年~2024年(百万米ドル) 134

表33 衛星ペイロード市場、構成部品別、2025–2030年(百万米ドル) 134

表34 衛星ペイロード市場、運用技術別、

2021–2024年(百万米ドル) 140

表35 衛星ペイロード市場、運用技術別、

2025–2030年(百万米ドル) 140

表36 衛星ペイロード市場、周波数帯域別、2021–2024年(百万米ドル) 143

表37 衛星ペイロード市場、周波数帯別、2025年~2030年(百万米ドル) 143

表38 衛星ペイロード市場、RF帯別、2021年~2024年(百万米ドル) 144

表39 衛星ペイロード市場、周波数帯別、2025年~2030年(百万米ドル) 145

表40 衛星ペイロード市場、衛星質量別、2021年~2024年(百万米ドル) 150

表41 衛星ペイロード市場、衛星質量別、2025年~2030年(百万米ドル) 151

表42 キューブサテライトにおけるペイロードの革新 152

表43 衛星ペイロード市場、小型衛星別、2021年~2024年(百万米ドル) 152

表44 衛星ペイロード市場、小型衛星別、2025年~2030年(百万米ドル) 153

表45 衛星クラス別ペイロードの革新 155

表46 衛星ペイロード市場、地球軌道別、2021年~2024年(百万米ドル) 157

表47 衛星ペイロード市場、地球軌道別、2025年~2030年(百万米ドル) 157

表48 ペイロード展開の主な特徴(地球軌道別) 159

表49 ペイロード設計上の考慮事項、地球軌道別 160

表50 衛星ペイロード市場、エンドユーザー別、2021年~2024年(百万米ドル) 162

表51 衛星ペイロード市場、エンドユーザー別、2025~2030年(百万米ドル) 162

表52 衛星ペイロード市場、商業エンドユーザー別、

2021~2024年(百万米ドル) 163

表53 衛星ペイロード市場、商業エンドユーザー別、

2025–2030年(百万米ドル) 164

表54 衛星ペイロード市場、政府・軍事エンドユーザー別、

2021–2024年(百万米ドル) 166

表55 政府・軍事エンドユーザー別衛星ペイロード市場、

2025年~2030年(百万米ドル) 166

表56 衛星ペイロード市場、地域別、2021年~2024年(百万米ドル) 171

表57 衛星ペイロード市場、地域別、2025年~2030年(百万米ドル) 171

表58 北米:衛星ペイロード市場、ペイロード種類別、

2021年~2024年(百万米ドル) 173

表59 北米:衛星ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 174

表60 北米:衛星ペイロード市場、通信ペイロード別、2021–2024年(百万米ドル) 174

表61 北米:衛星ペイロード市場、通信ペイロード別、2025–2030年(百万米ドル) 174

表62 北米:衛星ペイロード市場、ナビゲーションペイロード別、

2021–2024年(百万米ドル) 174

表63 北米: 衛星ペイロード市場、ナビゲーションペイロード別、

2025–2030年(百万米ドル) 175

表64 北米:衛星ペイロード市場、地球観測(リモートセンシング)ペイロード別、2021–2024年 (百万米ドル) 175

表65 北米:地球観測(リモートセンシング)ペイロード別衛星ペイロード市場、2025–2030年(百万米ドル) 175

表66 北米:衛星ペイロード市場、構成要素別、

2021年~2024年(百万米ドル) 176

表67 北米:衛星ペイロード市場、構成要素別、

2025年~2030年 (百万米ドル) 176

表68 北米:衛星ペイロード市場、運用技術別、2021年~2024年(百万米ドル) 177

表69 北米:衛星ペイロード市場、運用技術別、2025–2030年(百万米ドル) 177

表70 北米:衛星ペイロード市場、周波数帯別、

2021–2024年(百万米ドル) 177

表71 北米:衛星ペイロード市場、周波数帯別、

2025–2030年(百万米ドル) 177

表72 北米:衛星ペイロード市場、RF別、

2021–2024年(百万米ドル) 178

表73 北米:衛星ペイロード市場、RF別、

2025年~2030年(百万米ドル) 178

表74 北米:衛星ペイロード市場、衛星質量別、

2021年~2024年(百万米ドル) 179

表75 北米:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 179

表76 北米:衛星ペイロード市場、小型衛星別、

2021–2024年 (百万米ドル) 179

表77 北米:衛星ペイロード市場、小型衛星別、

2025年~2030年(百万米ドル) 179

表78 北米:衛星ペイロード市場、軌道別、

2021–2024年(百万米ドル) 180

表79 北米:衛星ペイロード市場、軌道別、

2025–2030年(百万米ドル) 180

表80 北米:衛星ペイロード市場、エンドユーザー別、

2021年~2024年(百万米ドル) 180

表81 北米:衛星ペイロード市場、エンドユーザー別、

2025年~2030年(百万米ドル) 180

表82 北米:衛星ペイロード市場、商業エンドユーザー別、2021–2024年(百万米ドル) 181

表83 北米:衛星ペイロード市場、商業エンドユーザー別、2025年~2030年(百万米ドル) 181

表84 北米:衛星ペイロード市場、政府・軍事別、2021年~2024年 (百万米ドル) 181

表85 北米:政府・軍事分野別衛星ペイロード市場、2025–2030年(百万米ドル) 182

表86 北米:衛星ペイロード市場、国別、

2021–2024年(百万米ドル) 182

表87 北米:衛星ペイロード市場、国別、

2025–2030年(百万ドル) 182

表88 アメリカ:衛星ペイロード市場、ペイロード種類別、2021–2024年(百万ドル) 183

表89 アメリカ:衛星ペイロード市場、ペイロード種類別、2025–2030年(百万ドル) 183

表90 アメリカ:衛星ペイロード市場、衛星質量別、

2021–2024年(百万ドル) 183

表91 アメリカ:衛星ペイロード市場、衛星質量別、

2025–2030年(百万ドル) 184

表92 アメリカ:衛星ペイロード市場、小型衛星別、

2021–2024年(百万ドル) 184

表93 アメリカ:衛星ペイロード市場、小型衛星別、

2025–2030年(百万ドル) 184

表94 カナダ:衛星ペイロード市場、ペイロードタイプ別、

2021–2024年(百万ドル) 185

表95 カナダ:衛星ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 185

表96 カナダ:衛星ペイロード市場、衛星質量別、

2021–2024年 (百万米ドル) 185

表97 カナダ:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 186

表98 カナダ:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 186

表99 カナダ:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 186

表100 ヨーロッパ:衛星ペイロード市場、ペイロード種類別、

2021年~2024年(百万米ドル) 189

表101 ヨーロッパ:衛星ペイロード市場、ペイロード種類別、

2025年~2030年(百万米ドル) 189

表102 ヨーロッパ:衛星ペイロード市場、通信ペイロード別、

2021年~2024年(百万米ドル) 189

表103 ヨーロッパ:衛星ペイロード市場、通信ペイロード別、

2025–2030年(百万米ドル) 189

表104 ヨーロッパ:衛星ペイロード市場、航法ペイロード別、

2021–2024年 (百万米ドル) 190

表105 ヨーロッパ:衛星ペイロード市場、ナビゲーションペイロード別、

2025–2030年(百万米ドル) 190

表106 ヨーロッパ:衛星ペイロード市場、地球観測

(リモートセンシング)ペイロード別、2021–2024年(百万米ドル) 190

表107 ヨーロッパ:衛星ペイロード市場、地球観測

(リモートセンシング)ペイロード別、2025年~2030年(百万米ドル) 191

表108 ヨーロッパ:衛星ペイロード市場、構成要素別、

2021–2024年(百万米ドル) 191

表109 ヨーロッパ:衛星ペイロード市場、構成要素別、

2025–2030年(百万米ドル) 192

表110 ヨーロッパ:衛星ペイロード市場、運用技術別、

2021–2024年(百万米ドル) 192

表111 ヨーロッパ: 衛星ペイロード市場、運用技術別、

2025–2030年(百万米ドル) 192

表112 ヨーロッパ:衛星ペイロード市場、周波数帯域別、

2021–2024年(百万米ドル) 193

表113 ヨーロッパ:衛星ペイロード市場、周波数帯別、

2025–2030年(百万米ドル) 193

表114 ヨーロッパ:衛星ペイロード市場、RF別、2021–2024年(百万米ドル) 193

表115 ヨーロッパ:衛星ペイロード市場、RF別、2025年~2030年(百万米ドル) 194

表116 ヨーロッパ:衛星ペイロード市場、衛星質量別、

2021年~2024年(百万米ドル) 194

表117 ヨーロッパ:衛星ペイロード市場、衛星質量別、

2025年~2030年(百万米ドル) 194

表118 ヨーロッパ:衛星ペイロード市場、小型衛星別、

2021年~2024年 (百万米ドル) 195

表119 ヨーロッパ:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 195

表120 ヨーロッパ:衛星ペイロード市場、軌道別、2021年~2024年(百万米ドル) 195

表121 ヨーロッパ:衛星ペイロード市場、軌道別、2025年~2030年(百万米ドル) 195

表122 ヨーロッパ:衛星ペイロード市場、エンドユーザー別、2021–2024年(百万米ドル) 196

表123 ヨーロッパ:衛星ペイロード市場、エンドユーザー別、2025–2030年(百万米ドル) 196

表124 ヨーロッパ:衛星ペイロード市場、商業エンドユーザー別、

2021年~2024年(百万米ドル) 196

表125 ヨーロッパ:衛星ペイロード市場、商業エンドユーザー別、

2025年~2030年 (百万米ドル) 196

表126 ヨーロッパ:政府・軍事分野別衛星ペイロード市場、

2021年~2024年(百万米ドル) 197

表127 ヨーロッパ:政府・軍事分野における衛星ペイロード市場、

2025年~2030年(百万米ドル) 197

表128 ドイツ:ペイロード種類別衛星ペイロード市場、

2021年~2024年 (百万米ドル) 198

表129 ドイツ:衛星ペイロード市場、ペイロード種類別、

2025–2030年(百万米ドル) 198

表130 ドイツ:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 198

表131 ドイツ:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 199

表132 ドイツ:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 199

表133 ドイツ:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 199

表134 フランス:衛星ペイロード市場、ペイロードの種類別、

2021–2024年(百万米ドル) 200

表135

2025–2030年(百万米ドル)

200

表136 フランス:衛星ペイロード市場、ペイロードの種類別、

2021–2024年(百万米ドル)

200

表137 フランス:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 201

表138 フランス:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 201

表139 フランス:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 201

表140 英国:衛星ペイロード市場、ペイロードの種類別、2021年~2024年(百万米ドル) 202

表141 英国:衛星ペイロード市場、ペイロードの種類別、2025年~2030年(百万米ドル) 202

表142 英国:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 202

表143 英国:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 203

表144 英国:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 203

表145 英国:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 203

表146 イタリア:衛星ペイロード市場、ペイロード種類別、

2021–2024年(百万米ドル) 204

表147 イタリア:衛星ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 204

表148 イタリア:衛星ペイロード市場、衛星質量別、

2021–2024年 (百万米ドル) 204

表149 イタリア:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 205

表150 イタリア:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 205

表151 イタリア:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 205

表152 その他のヨーロッパ地域:衛星ペイロード市場、ペイロード種類別、

2021–2024年(百万米ドル) 206

表153 ヨーロッパその他地域:衛星ペイロード市場、ペイロード種類別、

2025年~2030年(百万米ドル) 206

表154 ヨーロッパその他地域:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 206

表155 欧州その他地域:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 207

表156 欧州その他地域:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 207

表157 ヨーロッパその他地域:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 207

表158 アジア太平洋地域:衛星ペイロード市場、ペイロードの種類別、

2021–2024年(百万米ドル) 209

表159 アジア太平洋地域:衛星ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 210

表160 アジア太平洋地域:衛星ペイロード市場、通信ペイロード別、2021–2024年(百万米ドル) 210

表 161 アジア太平洋地域:衛星ペイロード市場、通信ペイロード別、2025年~2030年(百万米ドル) 210

表162 アジア太平洋地域:衛星ペイロード市場、ナビゲーションペイロード別、

2021–2024年(百万米ドル) 210

表163 アジア太平洋地域:衛星ペイロード市場、ナビゲーションペイロード別、

2025–2030年(百万米ドル) 211

表164 アジア太平洋地域:衛星ペイロード市場、地球観測

(リモートセンシング)ペイロード別、2021年~2024年(百万米ドル) 211

表165 アジア太平洋地域:衛星ペイロード市場、地球観測

(リモートセンシング)ペイロード別、2025年~2030年(百万米ドル) 211

表166 アジア太平洋地域:衛星ペイロード市場、コンポーネント別、

2021–2024年(百万米ドル) 212

表167 アジア太平洋地域:衛星ペイロード市場、コンポーネント別、

2025–2030年 (百万米ドル) 212

表168 アジア太平洋地域:衛星ペイロード市場、運用技術別、2021年~2024年(百万米ドル) 213

表169 アジア太平洋地域:衛星ペイロード市場、運用技術別、2025年~2030年(百万米ドル) 213

表170 アジア太平洋地域:衛星ペイロード市場、周波数帯域別、

2021–2024年(百万米ドル) 213

表171 アジア太平洋地域:衛星ペイロード市場、周波数帯域別、

2025–2030年 (百万米ドル) 213

表172 アジア太平洋地域:衛星ペイロード市場、RF別、2021年~2024年(百万米ドル) 214

表173 アジア太平洋地域:衛星ペイロード市場、RF別、2025–2030年(百万米ドル) 214

表174 アジア太平洋地域:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 215

表175 アジア太平洋地域:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 215

表176 アジア太平洋地域: 衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 215

表177 アジア太平洋地域:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 215

表178 アジア太平洋地域:衛星ペイロード市場、軌道別、2021年~2024年(百万米ドル) 216

表179 アジア太平洋地域:衛星ペイロード市場、軌道別、2025年~2030年(百万米ドル) 216

表180 アジア太平洋地域:衛星ペイロード市場、エンドユーザー別、

2021–2024年(百万米ドル) 216

表181 アジア太平洋地域:衛星ペイロード市場、エンドユーザー別、

2025–2030年 (百万米ドル) 216

表182 アジア太平洋地域:衛星ペイロード市場、商業エンドユーザー別、

2021–2024年(百万米ドル) 217

表183 アジア太平洋地域:衛星ペイロード市場、商業エンドユーザー別、

2025–2030年(百万米ドル) 217

表184 アジア太平洋地域:衛星ペイロード市場、政府・軍事別、

2021–2024年(百万米ドル) 217

表185 アジア太平洋地域:衛星ペイロード市場、政府・軍事分野別、

2025–2030年(百万米ドル) 218

表186 アジア太平洋地域:衛星ペイロード市場、国別、

2021–2024年(百万米ドル) 218

表187 アジア太平洋地域:衛星ペイロード市場、国別、

2025–2030年 (百万米ドル) 218

表188 中国:衛星ペイロード市場、ペイロードの種類別、

2021–2024年(百万米ドル) 219

表189 中国:衛星ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 219

表190 中国:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 220

表191 中国:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 220

表192 中国:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 220

表193 中国:衛星ペイロード市場、小型衛星別、

2025年~2030年(百万米ドル) 220

表194 インド:衛星ペイロード市場、ペイロードの種類別、

2021年~2024年(百万米ドル) 221

表195 インド:衛星ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 221

表196 インド:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 222

表197 インド:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 222

表198 インド:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 222

表199 インド:衛星ペイロード市場、小型衛星別、

2025–2030年 (百万米ドル) 222

表200 日本:衛星ペイロード市場、ペイロードの種類別、

2021–2024年(百万米ドル) 223

表201 日本:衛星ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 223

表202 日本:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 224

表203 日本:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 224

表204 日本:衛星ペイロード市場、小型衛星別、

2021–2024年 (百万米ドル) 224

表205 日本:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 224

表206 韓国:衛星ペイロード市場、ペイロードの種類別、

2021–2024年(百万米ドル) 225

表207 韓国:衛星ペイロード市場、ペイロードの種類別、

2025–2030年 (百万米ドル) 226

表208 韓国:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 226

表209 韓国:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 226

表210 韓国:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 227

表211 韓国:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 227

表212 オーストラリア:衛星ペイロード市場、ペイロード種類別、

2021–2024年(百万米ドル) 228

表213 オーストラリア:衛星ペイロード市場、ペイロード種類別、

2025–2030年(百万米ドル) 228

表214 オーストラリア:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 228

表215 オーストラリア:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 228

表216 オーストラリア:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 229

表217 オーストラリア:衛星ペイロード市場、小型衛星別、

2025–2030年(百万米ドル) 229

表218 アジア太平洋地域その他:衛星ペイロード市場、ペイロード種類別、

2021–2024年(百万米ドル) 230

表219 アジア太平洋地域その他:衛星ペイロード市場、ペイロード種類別、

2025–2030年(百万米ドル) 230

表220 アジア太平洋地域その他:衛星ペイロード市場、衛星質量別、

2021–2024年(百万米ドル) 230

表221 アジア太平洋地域その他:衛星ペイロード市場、衛星質量別、

2025–2030年(百万米ドル) 231

表222 アジア太平洋地域その他:衛星ペイロード市場、小型衛星別、

2021–2024年(百万米ドル) 231

表223 アジア太平洋地域その他:小型衛星別衛星ペイロード市場、

2025–2030年(百万米ドル) 231

| ※参考情報 衛星ペイロードとは、衛星が運ぶ機器や装置の総称であり、特定の機能や目的を持っています。一般的に、ペイロードは衛星の主な役割を果たす部分であり、それぞれのミッションによって異なる仕様や設計が求められます。ペイロードは、情報を収集、伝達、処理するための重要な要素であり、その機能によって衛星のタイプや用途が大きく異なります。 ペイロードの種類はいくつかありますが、代表的なのは通信ペイロード、地球観測ペイロード、科学調査ペイロード、ナビゲーションペイロードなどです。 通信ペイロードは、通信衛星に搭載されており、地上のユーザーと通信ネットワークを提供します。これにより、テレビ放送、インターネットサービス、電話通信などが行われます。通信ペイロードでは、トランスポンダーやアンテナが主な構成要素となり、信号の受信、変調、再送信を行います。 地球観測ペイロードは、地表や大気の情報を収集するための機器が搭載されています。これには、光学カメラ、レーダーセンサー、赤外線センサーなどが含まれ、環境モニタリング、農業監視、都市開発、災害管理などの用途に利用されます。地球観測衛星は、位置情報や時系列データを提供し、科学者や政策決定者にとって重要な情報源となります。 科学調査ペイロードは、宇宙空間の探査や天文現象の観測を目的とする衛星に搭載される装置です。これには、宇宙背景放射の測定器や惑星探査機が含まれます。これらのペイロードは、宇宙の起源や構造、惑星の大気や表面の分析などに寄与します。 ナビゲーションペイロードは、GPS衛星やその他の衛星ナビゲーションシステムに使用され、精密な位置情報を提供します。これにより、自動運転車や航空交通の管理、マッピングアプリの精度向上など、さまざまなサービスが実現可能となります。 ペイロードを設計する際、さまざまな関連技術が関与します。まず、センサー技術が挙げられます。高度なセンサーは、環境や対象物の詳細な情報を取得するために不可欠であり、光学系やレーダー技術がその例です。次に、データ処理技術も重要です。ペイロードで取得したデータは、リアルタイムまたは後処理によって分析され、価値のある情報として変換されます。また、通信技術も必要不可欠で、衛星から地上へデータを送信したり、逆に指令やデータを受信したりするためのシステムが必要です。 さらに、ペイロードの信頼性が求められるため、耐環境技術や冗長性を持たせた設計が非常に重要です。宇宙環境は厳しく、放射線や温度変化、真空などが影響を及ぼすため、これらの要因に耐えうるように設計される必要があります。 最近では、衛星ペイロードの小型化やモジュール化が進んでいます。これにより、コストを抑えつつ、さまざまなミッションに対応できる柔軟な設計が可能となります。さらに、商業市場の発展により、学生や新興企業による衛星プロジェクトも増えており、今後の技術革新が期待されています。 衛星ペイロードの開発は、国際的な協力や技術の進歩が求められる分野であり、さまざまな国や企業が参加して新しい技術やアプリケーションを模索しています。これにより、衛星ペイロードは、より多様で高性能な機能を持つように進化していくことでしょう。 このように、衛星ペイロードはその種類や用途、関連技術によって多岐にわたる役割を担っており、現代の科学技術や社会インフラにとって不可欠な要素となっています。未来に向けて、ペイロード技術のさらなる進展や応用が期待されます。 |