世界中の多くの都市では、都市生活の質の向上、公共サービスの充実、持続可能な発展の確保を目的とした広範なスマートモビリティ戦略の一環として、IoTを活用した駐車ソリューションを導入しています。IoTミドルウェアは、スマート交通、インテリジェントエネルギーシステム、都市安全対策の統合を支援します。こうした進展により、市場は大幅な成長が見込まれており、今後数年間でソリューションプロバイダーや技術開発者にとって大きな機会を提供します。

駐車管理市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、同地域の主要プレイヤーと、クラウドコンピューティング、IoT、AI、ビッグデータ分析といった技術の急速な普及に起因しています。

中国、インド、東南アジア諸国における急速な経済拡大が、駐車管理を後押ししました。

駐車インフラへの投資には、リアルタイム情報技術、非接触決済、データ駆動型管理技術に加え、メンテナンスや潜在的なパートナーシップが含まれます。

駐車場管理市場を牽引する主な要因は、同地域の急速な経済成長とスマートシティプロジェクトに関する政府の取り組みです。

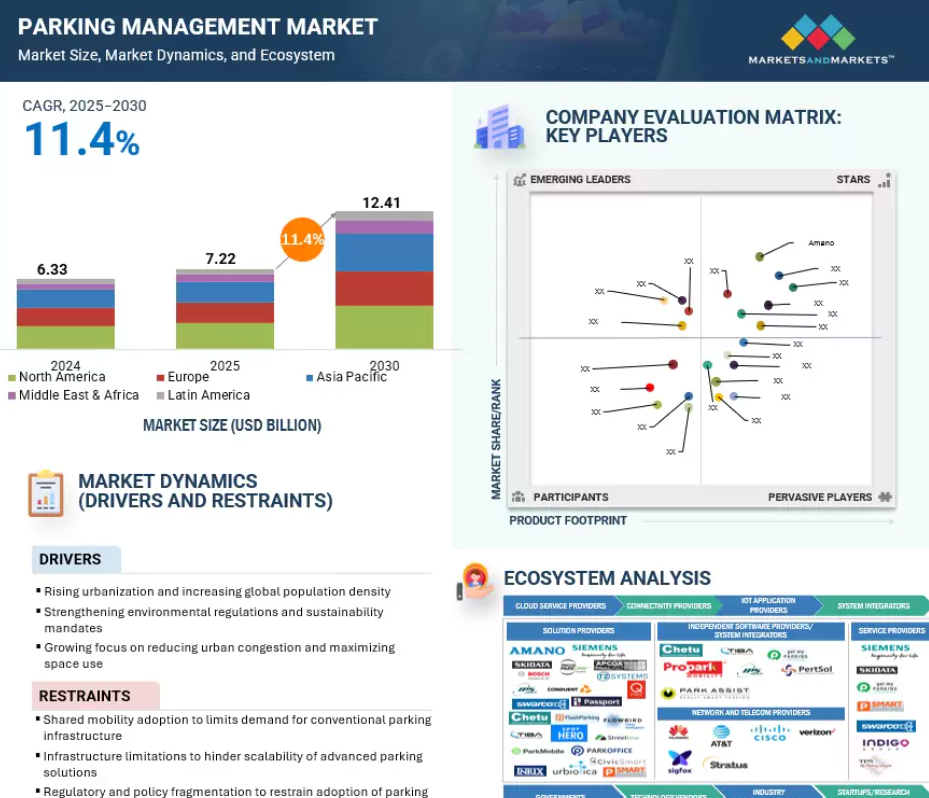

アジア太平洋地域の駐車場管理市場は、予測期間中に年平均成長率(CAGR)12.8%で成長し、2030年までに33億3,000万米ドル規模に達すると見込まれています。

AIが駐車場管理市場に与える影響

AIと生成AIの統合は、駐車場管理市場を根本的に変革し、これまでにない運用効率とユーザー体験を提供すると同時に、大きな機会と導入上の課題をもたらしています。AI技術は駐車場運営全体で測定可能な改善を推進しており、ナンバープレート認識システムは厳しい気象条件下でも驚異的な精度を達成し、シームレスな非接触入退場管理を可能にしています。動的価格設定アルゴリズムは需要パターンをリアルタイム分析し収益を最適化、従来システムと比較して高い稼働率を維持します。一方、予測分析は過去のデータ・気象パターン・地域イベントに基づき空きスペースを予測することで、駐車スペースの検索時間を大幅に短縮します。

AI搭載監視システムは自動脅威検知と行動分析によりセキュリティを強化し、スマートナビゲーションシステムはドライバーを直接空きスペースへ誘導することで都市部の渋滞を大幅に軽減します。こうした変革的な利点にもかかわらず、AI導入には大きな障壁が存在します。従来のシステムを上回る高い初期導入コストが運営者に財政的負担をもたらすほか、データプライバシーへの懸念や規制順守要件が導入戦略を複雑化させています。既存の駐車場インフラとの統合には、大規模な改修やシステム互換性テストを必要とする技術的課題も伴います。天候への耐性、照明条件の変動、多様な環境下での安定した性能維持は、継続的な課題として残されています。さらに、組織はスキルギャップに直面しており、多くの駐車場管理者がAI技術を効果的に活用するための専門的なトレーニングの必要性を報告しています。

これらの影響力の大きいAIアプリケーションの融合は、駐車場管理分野全体での技術的進歩を加速させています。ナンバープレート認識と予測分析は標準的な要件となりつつあり、ハードウェアとソフトウェアの継続的な革新サイクルを推進しています。動的価格設定機能は新たな収益モデルとサブスクリプション型サービスを可能にし、都市全体のモビリティプラットフォームとのスマートナビゲーション統合は、駐車場をスマートシティインフラの中核的要素として位置づけています。こうした技術的進歩は運用効率を向上させ、駐車場を静的な資産から、都市のモビリティと環境持続可能性を高める動的でデータ駆動型のサービスエコシステムへと変革し、業界を持続的な成長と革新に向けて位置づけています。

世界の駐車場管理市場の動向

推進要因:シームレスな交通流への需要増加と燃料消費量の削減

車両密度の増加に伴い都市部の渋滞は深刻化の一途をたどり、移動時間の長期化と燃料消費量の増加を招いています。燃料浪費の主な原因の一つは、ドライバーが空き駐車場を探すために費やす時間であり、これは都心部の交通量の最大30%を占めています。IoTとAIを活用した駐車管理システムは、駐車スペースの利用率を最適化し、ドライバーを直接空きスペースへ誘導することで、この課題の解決に貢献します。

モバイルアプリケーションやデジタルサイネージと統合されたリアルタイムデータ収集、センサー、カメラにより、ドライバーは空きスペースについて通知を受け、駐車区域周辺での不必要な周回を最小限に抑えることができます。例えば、バルセロナのスマート駐車イニシアチブでは、空きスペースへの動的誘導により車両の待機時間と燃料使用量を削減しました。同様に、サンフランシスコのSFparkプログラムでは、駐車スペース探索時の走行距離が測定可能なレベルで減少したと報告されており、これが直接的に燃料消費量と温室効果ガス排出量の削減につながっています。こうしたソリューションは、探索関連の交通量を減らすことで都市部の交通流を改善し、より環境に優しくエネルギー効率の高い交通システムを支えます。

抑制策:従来の駐車インフラ需要を制限する共有モビリティの導入

ライドシェアリング、カーシェアリング、自転車シェアリング、マイクロモビリティサービス(電動スクーター、電動自転車)といった代替モビリティの普及が進むことで、自家用車所有への依存度が低下し、従来の駐車スペース需要が減少しています。国際交通フォーラムによれば、共有型モビリティが広く普及すれば都市部の自動車台数を最大90%削減でき、都市の駐車環境を劇的に変革する可能性があります。例えば、ニューヨーク、パリ、シンガポールでは、共有モビリティインフラへの投資が増加しており、通勤者の自家用車利用を減少させています。

駐車場運営事業者が観察する利用率の低下は、先進的なスマートパーキングシステムへの多額の投資を正当化するという重大な課題をもたらしています。これらの革新は都市の持続可能性に積極的に貢献する一方で、従来の駐車場ソリューションからの需要を転換させることで、駐車場管理部門にかなりの制約を課しています。この移行により、運営事業者は進化するモビリティの動向に対応するため、戦略の再調整を迫られています。

機会:世界的なスマートシティ構想の急増

世界的にスマートシティプログラムの導入が進むことは、駐車場管理市場にとって大きな機会となります。都市部がインフラにIoTセンサー、AI駆動型分析、データプラットフォームを組み込むにつれ、駐車場管理システムはこれらのエコシステムにシームレスに統合され、駐車スペースの空き状況をリアルタイムで可視化できます。これにより交通渋滞の緩和、燃料消費量と排出量の削減に貢献し、持続可能性目標に沿った取り組みとなります。例えば、バルセロナやアムステルダムでは、スマートシティの枠組み内にスマートパーキングソリューションを組み込み、動的価格設定、モバイル決済、デジタル監視を実現しています。

こうしたシステムは、都市計画を支援し交通ネットワークを最適化すると同時に、自治体の収入源を強化する貴重なデータセットを生成します。さらに、政府、技術プロバイダー、民間事業者間の連携はイノベーションを促進し、応用範囲を拡大させ、スマートパーキングを持続可能で効率的、かつ未来を見据えた都市の重要な触媒として確立しています。

課題:都市駐車場の非効率な利用

駐車場管理市場における主要な課題は、既存の都市駐車場の非効率な利用に起因しています。都市部における車両数の増加にもかかわらず、不適切なレイアウト、リアルタイム情報の欠如、管理の断片化により、多くの駐車エリアが未活用のままです。この未活用状態は、交通渋滞の悪化、ドライバーの駐車スペース探索時間の長期化、運営者側の収益機会損失を招いており、より知的な駐車システムの必要性を浮き彫りにしています。駐車管理ソリューション提供者にとって、これは運用上の重大な課題となります。占有率向上だけでなく、都市インフラ、モバイルアプリケーション、決済システムとの円滑な連携を実現する技術の導入が求められているのです。

都市には、リアルタイムガイダンス、動的価格設定、予測分析によるスペース利用最適化を可能とするプラットフォームが必要です。こうしたソリューションがなければ、デジタル化・自動化された駐車システムの潜在能力は十分に活用されず、市場導入が遅れ、スマート駐車インフラへの投資効果も限定的となります。この課題への対応は、駐車場管理市場の成長可能性を最大限に引き出す上で極めて重要です。

グローバル駐車場管理市場エコシステム分析

現在の駐車場管理エコシステムは、多様なステークホルダーが連携してエンドツーエンドのソリューションを提供する多層的なネットワークです。AWSやAzureなどのクラウドサービスプロバイダーはスケーラブルなプラットフォームをホストし、Huawei、Cisco、Sigfoxなどの接続性プロバイダーはIoTセンサーからの信頼性の高いデータ伝送を確保します。Chetu、TIBA、Propark MobilityなどのIoTアプリケーションベンダーは分析・制御ソフトウェアを開発し、Siemens、SKIDATA、Indigo Groupなどのシステムインテグレーターがこれらのソリューションを現場でカスタマイズ・導入します。Park AssistやGet My Parkingなどの独立系ソフトウェアプロバイダーは予約・取締り・決済向けのニッチモジュールを提供し、AT&TやVerizonなどのネットワーク事業者はシームレスな接続性を維持します。サービスプロバイダーと政府機関は、標準化、資金調達、規制枠組みにおいて協力し、研究機関やスタートアップはAI駆動の誘導システムやEV統合におけるイノベーションを推進しています。

予測期間中、駐車場予約管理セグメントが最高のCAGRを維持すると予想されます

駐車場管理市場において、駐車場予約管理ソリューションは最高のCAGRを記録すると予想されます。これは、リアルタイムの空き状況把握と事前予約が不可欠な人口密集都市部や商業拠点での採用が拡大しているためです。例えば、米国のSpotHeroや英国のJustParkといったプラットフォームでは、モバイルアプリを通じて事前に駐車スペースを予約でき、空きスペースを探す時間を削減し、都市部の渋滞緩和に貢献しています。上海市では予約システムを市のスマート駐車プラットフォームと統合し、公共・民間駐車場の事前予約を可能にすることで、効率的な土地利用と交通管理を支援しています。非接触決済の普及や、Google MapsやWazeといったナビゲーションアプリとの連携(リアルタイム空き状況の表示機能)が需要をさらに後押ししています。こうした進展は、予約ソリューションがユーザーの利便性を直接向上させ、運営者の収益増加に寄与し、先進国・新興国市場を問わず普及を促進する実例を示しています。

予測期間中、多層式/立体駐車場タイプが最大の市場シェアを占めると見込まれます

多層式または立体式駐車場は、過密都市部において最も効率的な空間利用を実現するため、駐車場セグメントで主導的地位を占めると予想されます。既に複数の都市では、増加する車両台数に対応すべく、これらの施設に先進的な駐車場管理ソリューションを導入しています。例えば香港では、ナンバープレート認識とモバイル決済ソリューションを統合した自動化システムを立体駐車場に導入し、アクセス効率化と待機時間短縮を図っています。

シンガポールでは、都市再開発庁(URA)が管理する立体駐車場に駐車誘導システムが導入されており、リアルタイムの空き状況情報を提供することで商業地区周辺の交通渋滞を大幅に緩和しています。一方、ソウルではスマート立体駐車場がIoTセンサーと自動監視システムを活用し、シームレスな電子決済やデジタル予約を可能にしており、政府のスマートシティ構想に沿った取り組みです。こうした大規模導入事例は、立体駐車場が空間を最適化し、デジタル駐車エコシステムの統合を推進することで、この分野における主導的立場を強化していることを示しています。

予測期間中、北米が最大の市場シェアを占めると見込まれます

北米は駐車管理市場において最大のシェアを維持すると予測されており、最近の提携や大規模プロジェクトがその成長を加速させています。2024年には、主要デジタル駐車サービスプロバイダーであるParkMobile社が、路上外駐車およびEV充電ソリューションの専門企業であるFlash社と戦略的提携を結びました。両社は年間10億件以上の取引処理を目指すと同時に、数百万の駐車スペースにAI駆動型アクセス・決済・カメラベースのインフラを配備します。この連携により、決済の柔軟性向上、予約の効率化、ユーザー体験の向上を図るとともに、プラットフォーム間のオープンな統合を促進する見込みです。

都市主導の取り組みが普及促進において重要な役割を果たしています。コロンバス市は「ParkColumbus」プログラムを通じてParkMobileと提携し、モバイル決済と仮想駐車許可証を導入。これにより住民と都市計画担当者の業務が簡素化されました。マイアミ市もParkMobileを追加決済オプションとして採用し、路上駐車施設と駐車場施設の両方で利便性を向上させました。同様にフロリダ州サラソータ市では、3つの市営駐車場にゲートレス駐車システムを導入。PassportやParkMobileなどのパートナー企業と連携し、ナンバープレート認識技術とアプリ決済を統合しています。こうした革新的なパートナーシップと先見性のある自治体プログラムの融合により、デジタル駐車ソリューションの急速な普及が進み、北米地域の世界市場における主導的地位が強化されています。

2025年における最大市場

北米で最も成長が著しい市場:カナダ

駐車管理市場の最近の動向

- 2024年6月、スワルコはラクロワ社の交通技術部門を買収しました。これには信号機ヘッド、コントローラー、VMS(可変メッセージ表示板)を専門とするシティ・モビリティ社、ならびにC-ITS(協調型高度道路交通システム)およびV2X(車両間通信)ソフトウェアが含まれます。この動きにより、スワルコの統合型高度交通システム(ITS)ポートフォリオが強化され、フランス語圏およびスペイン語圏市場における交通・駐車管理の能力と展開範囲が拡大しました。

- 2023年6月、アマノは英国で新たな駐車管理プラットフォームを立ち上げました。新プラットフォーム「アマノ ONE」は、自治体や企業が駐車業務を一元管理できる基盤を提供することを目的としています。

- 2024年9月、INDIGOグループはAPCOA Belgiumの全株式を取得し、ParcBrux BVおよびMaatschap Parkeren Leuvenの持分も包含しました。この戦略的統合により、INDIGOのベルギーにおける事業ポートフォリオが拡大し、地域駐車場市場におけるリーダーシップが強化されるとともに、EV充電設備および路上駐車業務との統合が加速され、ネットワーク効率性とモビリティサービスにおける新たな基準が確立されます。

- 2024年4月、クデルスキ・グループはSKIDATAのASSA ABLOYへの売却を完了し、アクセス管理および駐車場管理分野の世界的リーダー企業の一つを、主要なセキュリティ・アクセスソリューションプロバイダーへ移管いたしました。この買収により、デジタル駐車場、スマートアクセス、資産管理ソリューションにおける世界的なイノベーションと業界横断的な統合が促進される見込みです。

主要市場プレイヤー

駐車場管理市場トップ企業一覧

駐車場管理市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。駐車場管理市場の主要プレイヤーは以下の通りです。

Amano (Japan)

SKIDATA (Austria)

Group Indigo (France)

Arrive (Sweden)

TIBA Parking Systems (Israel)

SWARCO (Austria)

Chetu (US)

INRIX (US)

IPS Group (US)

Precise ParkLink (Canada)

Infocomm Group (Oman)

Verra Mobility (US)

Egis Group (France)

1 はじめに 35

1.1 研究目的 35

1.2 市場定義 35

1.3 市場範囲 36

1.3.1 市場セグメンテーション 36

1.3.2 対象範囲と除外範囲 37

1.3.3 対象期間 37

1.4 対象通貨 38

1.5 ステークホルダー 38

1.6 変更点の概要 39

2 調査方法論 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次情報源 41

2.1.2 一次データ 42

2.1.2.1 専門家への一次インタビュー 42

2.1.2.2 一次プロファイルの内訳 42

2.1.2.3 業界の主な知見 43

2.2 市場規模の推定 43

2.2.1 ボトムアップアプローチ 43

2.2.2 トップダウンアプローチ 44

2.2.3 駐車場管理市場推定:需要側分析 45

2.3 データの三角測量 46

2.4 リスク評価 47

2.5 調査の前提条件 47

2.6 調査の限界 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 駐車場管理市場におけるプレイヤーにとっての魅力的な機会 52

4.2 北米:エンドユースおよび国別駐車場管理市場 53

4.3 アジア太平洋地域:エンドユースおよび国別駐車場管理市場 53

4.4 セグメント別駐車場管理市場 54

5 市場概要と業界動向 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 都市化の進展と世界的な人口密度の増加 56

5.2.1.2 環境規制と持続可能性要件の強化 56

5.2.1.3 シームレスな交通流と燃料消費削減への需要増加 57

5.2.2 抑制要因 57

5.2.2.1 共有モビリティの普及が従来の駐車インフラ需要を制限 57

5.2.2.2 インフラの制約による先進的駐車ソリューションの拡張性の阻害 57

5.2.2.3 規制・政策の断片化による駐車管理ソリューション導入の阻害 58

5.2.3 機会 58

5.2.3.1 世界的なスマートシティ構想の進展 58

5.2.3.2 自動運転車の台頭 59

5.2.3.3 革新的な駐車管理ソリューションへの需要 60

5.2.4 課題 60

5.2.4.1 都市部駐車スペースの非効率的な利用 60

5.2.4.2 収益管理と動的価格設定の複雑性 60

5.2.4.3 拡張性の制限と成長管理 61

5.3 駐車管理の進化 61

5.4 エコシステム分析 63

5.5 事例研究分析 65

5.5.1 事例研究 1:ビクトリア国際空港における精密パークリンクによる駐車管理の強化 65

5.5.2 事例研究 2:フラッシュ社のスキャン・トゥ・ペイがパークウェル社のポートフォリオを変革 66

5.5.3 事例研究 3:パスポート・ラボ社がミズーリ州クレイトンでLPRによりより広範なエリアをカバー 66

5.6 サプライチェーン分析 67

5.7 価格分析 68

5.7.1 主要プレイヤーの平均販売価格(ソリューション・サービス別) 68

5.7.2 駐車管理ソリューションの参考価格分析(月額) 69

5.8 技術分析 71

5.8.1 主要技術 71

5.8.1.1 モバイル決済・発券システム 71

5.8.1.2 ナンバープレート認識(LPR)システム 71

5.8.1.3 センサー式駐車誘導システム(超音波、赤外線、磁気、マイクロレーダー、カメラ) 71

5.8.1.4 駐車アクセス制御ハードウェア 72

5.8.2 補完技術 72

5.8.2.1 エッジコンピューティング 72

5.8.2.2 デジタルツイン 72

5.8.3 関連技術 73

5.8.3.1 自動運転車両および自動駐車技術 73

5.8.3.2 都市モビリティおよびスマートシティソリューション 73

5.8.3.3 電気自動車充電インフラ管理 73

5.8.3.4 AES(Advanced Encryption Standard) 73

5.8.3.5 データマスキング 74

5.8.3.6 暗号化データベース 74

5.9 特許分析 74

5.9.1 方法論 74

5.10 顧客ビジネスに影響を与えるトレンド/ディスラプション 79

5.11 ポーターの5つの力分析 80

5.11.1 新規参入の脅威 81

5.11.2 代替品の脅威 81

5.11.3 購買者の交渉力 81

5.11.4 供給者の交渉力 81

5.11.5 競争の激しさ 81

5.12 関税及び規制環境 81

5.12.1 駐車管理に関連する関税 (853090) 82

5.12.2 規制機関、政府機関、その他の組織 83

5.13 主要な利害関係者および購買基準 85

5.13.1 購買プロセスにおける主要な利害関係者 85

5.13.2 購買基準 86

5.14 主要な会議およびイベント(2025年~2026年) 87

5.15 駐車場管理市場向け技術ロードマップ 88

5.15.1 2030年までの駐車場管理技術ロードマップ 88

5.15.1.1 短期ロードマップ(2025–2026年) 88

5.15.1.2 中期ロードマップ(2027–2028年) 88

5.15.1.3 長期ロードマップ(2029–2030年) 88

5.16 人工知能(AI)および生成AIが駐車場管理に与える影響 88

5.16.1 駐車場管理における生成AIのユースケース 89

5.16.2 駐車場管理における生成AIの将来展望 90

5.16.3 駐車場管理におけるAI活用のベストプラクティス 90

5.17 投資および資金調達シナリオ(2024年) 90

5.17.1 駐車場管理市場:主要企業の投資・資金調達シナリオ 90

5.18 現行および新興ビジネスモデル 91

5.18.1 共有駐車場 91

5.18.2 スマートパーキング 92

5.18.3 サービスとしての駐車(PAAS) 92

5.18.4 電気自動車(EV)充電と駐車の統合 92

5.18.5 マーケットプレイス/アグリゲーションプラットフォーム 92

5.18.6 サブスクリプション型ビジネスモデル 93

5.19 駐車場管理ソリューションのベストプラクティス 93

5.20 貿易分析 94

5.20.1 HSコード:8530の輸出シナリオ 94

5.20.2 HSコード8530の輸入シナリオ 95

5.21 駐車場管理ソリューションで使用されるツール、フレームワーク、および技術 96

5.22 2025年米国関税の影響 – 駐車場管理市場 96

5.22.1 はじめに 96

5.22.2 主要関税率 97

5.22.3 価格影響分析 97

5.22.4 国・地域への影響 98

5.22.4.1 米国 98

5.22.4.2 欧州 98

5.22.4.3 アジア太平洋地域 99

5.22.5 エンドユーザーへの影響 99

5.22.5.1 自治体および公的機関 99

5.22.5.2 商業用不動産所有者および管理者 100

5.22.5.3 交通ハブ 100

5.22.5.4 住宅団地 100

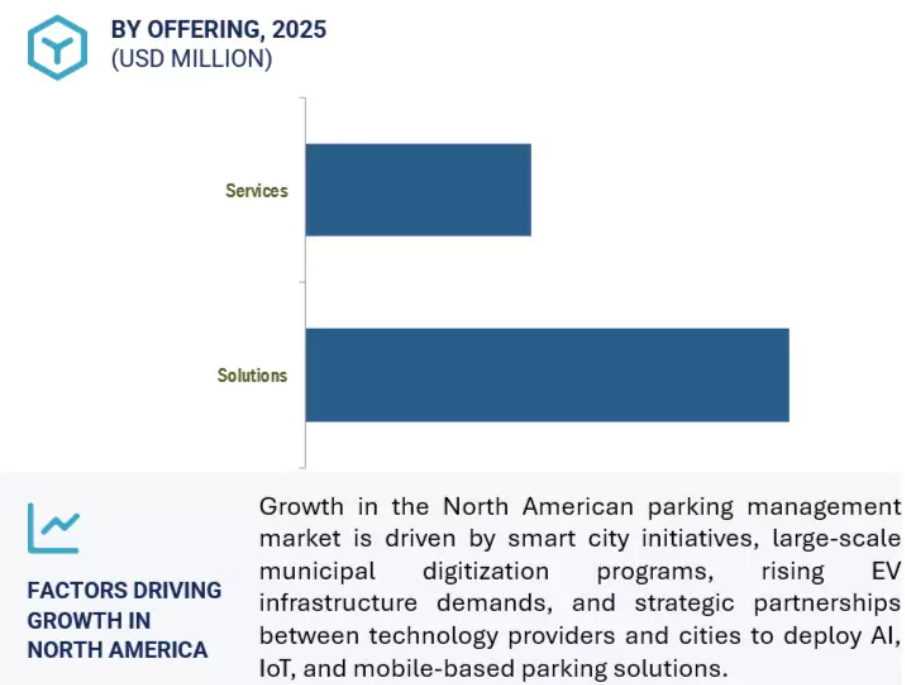

6 提供内容別駐車場管理市場 101

6.1 はじめに 102

6.1.1 提供内容:駐車場管理市場の推進要因 102

6.2 ソリューション 103

6.2.1 駐車アクセスおよび収益管理 105

6.2.1.1 市場を牽引する、駐車施設における車両の適切な整理の必要性 105

6.2.2 駐車規制管理 106

6.2.2.1 駐車管理ソリューションの需要を牽引する、駐車規則の厳格な順守の必要性 106

6.2.3 駐車予約管理 107

6.2.3.1 利便性の高い駐車スペースへの需要増加が市場を牽引 107

6.2.4 駐車誘導 108

6.2.4.1 交通渋滞の緩和と移動時間の短縮へのニーズ高まりが市場を牽引 108

6.2.5 駐車セキュリティおよび監視 109

6.2.5.1 盗難防止と個人の安全確保の必要性が高まり、市場を牽引 109

6.2.6 駐車許可証管理 110

6.2.6.1 駐車許可証管理の必要性が高まり、市場を牽引 110

6.2.7 その他のソリューション 111

6.3 サービス 112

6.3.1 専門サービス 114

6.3.1.1 システム統合・導入 116

6.3.1.1.1 意思決定の改善、効率性の向上、コスト削減の必要性が市場を牽引 116

6.3.1.2 サポート・保守 117

6.3.1.2.1 市場を牽引するための駐車場管理ソリューションの性能向上の必要性 117

6.3.1.3 コンサルティング及びトレーニング 118

6.3.1.3.1 市場を牽引するための特定の管理要件に対応する優れた実践手法の開発及び手配の必要性 118

6.3.2 マネージドサービス 119

6.3.2.1 管理サービス需要を促進するための駐車管理ソフトウェアの保守・更新に必要な技術的スキル 119

7 駐車場所別駐車管理市場 120

7.1 はじめに 121

7.1.1 駐車場所:駐車管理市場の推進要因 121

7.2 路上外駐車場 122

7.2.1 車両セキュリティ、駐車スペースの事前予約、駐車料金管理への注力が市場を後押し 122

7.2.2 ガレージ駐車場 123

7.2.2.1 単層ガレージ駐車場 125

7.2.2.2 多層/立体ガレージ駐車場 126

7.2.2.3 自動化ガレージ駐車場 127

7.2.3 ロット駐車場 128

7.3 路上駐車 129

7.3.1 商業地域周辺の路上駐車スペースの確保による市場成長の促進 129

8 用途別駐車場管理市場 130

8.1 はじめに 131

8.1.1 最終用途:駐車場管理市場の推進要因 131

8.2 住宅 132

8.2.1 市場を牽引する集合住宅およびゲート付きコミュニティの増加 132

8.2.2 住宅用駐車場管理:ユースケース 132

8.3 商業施設 134

8.3.1 商業施設における駐車業務の自動化、駐車収益の追跡、駐車スペースの管理への注目の高まりが市場を牽引 134

8.3.2 商業施設向け駐車管理:ユースケース 134

8.4 産業施設 135

8.4.1 産業地域における車両の流れの効率化と渋滞緩和の必要性による市場拡大 135

8.4.2 産業施設向け駐車管理:ユースケース 135

8.5 政府・公共施設 136

8.5.1 大都市圏における駐車スペース需要の増加が市場を牽引 136

8.5.2 政府・公共駐車場管理:ユースケース 137

8.6 交通・輸送 138

8.6.1 都市交通の統合化進展がスマートで効率的な駐車場管理ソリューションの需要を促進 138

8.6.2 交通・輸送における駐車場管理:ユースケース 138

9 地域別駐車場管理市場 140

9.1 はじめに 141

9.2 北米 142

9.2.1 北米:マクロ経済見通し 142

9.2.2 米国 148

9.2.2.1 交通量削減と事故減少の必要性が市場を牽引 148

9.2.3 カナダ 153

9.2.3.1 車両台数の増加が駐車管理ソリューションの導入を促進 153

9.3 欧州 158

9.3.1 欧州:マクロ経済見通し 158

9.3.2 英国 164

9.3.2.1 市場拡大に向けた駐車場施設変革のための新技術導入 164

9.3.3 ドイツ 169

9.3.3.1 市場拡大に向けた企業の技術革新への注力 169

9.3.4 フランス 174

9.3.4.1 市場を牽引する最新技術による駐車施設のアップグレードの必要性の高まり 174

9.3.5 イタリア 179

9.3.5.1 市場を牽引するリアルタイム駐車空き状況の監視のためのセンサーおよびモバイルアプリの利用 179

9.3.6 その他のヨーロッパ諸国 184

9.4 アジア太平洋地域 184

9.4.1 アジア太平洋地域:マクロ経済見通し 185

9.4.2 中国 191

9.4.2.1 市場を牽引するデジタル技術への大規模な投資 191

9.4.3 日本 196

9.4.3.1 車両数の増加と土地の不足が駐車管理ソリューションの需要を押し上げる 196

9.4.4 インド 201

9.4.4.1 技術ベースの交通システムの採用増加が市場を牽引 201

9.4.5 その他のアジア太平洋地域 206

9.5 中東・アフリカ 206

9.5.1 中東・アフリカ:マクロ経済見通し 207

9.5.2 アラブ首長国連邦 212

9.5.2.1 市場拡大を促進する駐車場管理への多額の投資 212

9.5.3 サウジアラビア 217

9.5.3.1 持続可能な都市開発への政府の重点施策が市場を牽引 217

9.5.4 南アフリカ 222

9.5.4.1 モバイルアプリケーションベースの駐車場管理ソリューションの普及が市場を牽引 222

9.5.5 その他中東・アフリカ地域 227

9.6 ラテンアメリカ 228

9.6.1 ラテンアメリカ:マクロ経済見通し 228

9.6.2 ブラジル 234

9.6.2.1 活況を呈するスタートアップエコシステムが駐車管理ソリューションの人気を牽引 234

9.6.3 メキシコ 239

9.6.3.1 交通渋滞の増加がスマート駐車ソリューションの需要を促進 239

9.6.4 その他のラテンアメリカ諸国 244

10 競争環境 245

10.1 概要 245

10.2 主要プレイヤーの戦略/勝つための権利 245

10.3 収益分析 246

10.4 市場シェア分析(2024年) 247

10.5 企業評価と財務指標 250

10.6 ブランド/製品比較 251

10.7 企業評価マトリックス:主要企業、2023年 253

10.7.1 スター企業 253

10.7.2 新興リーダー 253

10.7.3 普及型プレイヤー 253

10.7.4 参加者 253

10.7.5 企業フットプリント:主要プレイヤー、2024年 255

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 258

10.8.1 先進的企業 258

10.8.2 対応型企業 258

10.8.3 ダイナミック企業 258

10.8.4 スタート地点 258

10.8.5 競争力ベンチマーキング、2023年 260

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 260

10.9 競争シナリオ 262

10.9.1 製品ローンチ 262

10.9.2 取引 265

11 企業プロファイル 269

11.1 主要プレイヤー 269

11.1.1 アマノ 269

11.1.1.1 事業概要 269

11.1.1.2 提供製品・ソリューション・サービス 270

11.1.1.3 最近の動向 271

11.1.1.3.1 製品の発売と改良 271

11.1.1.3.2 取引 272

11.1.1.4 MnMの見解 272

11.1.1.4.1 主な強み 272

11.1.1.4.2 戦略的選択 273

11.1.1.4.3 弱みと競合上の脅威 273

11.1.2 SKIDATA 274

11.1.2.1 事業概要 274

11.1.2.2 提供製品・ソリューション・サービス 275

11.1.2.3 最近の動向 276

11.1.2.3.1 製品発売 276

11.1.2.3.2 取引 276

11.1.2.4 MnMの見解 277

11.1.2.4.1 主な強み 277

11.1.2.4.2 戦略的選択 277

11.1.2.4.3 弱みと競合上の脅威 277

11.1.3 グループ・インディゴ 278

11.1.3.1 事業概要 278

11.1.3.2 提供製品・ソリューション・サービス 279

11.1.3.3 最近の動向 280

11.1.3.3.1 取引実績 280

11.1.3.4 MnMの見解 281

11.1.3.4.1 主な強み 281

11.1.3.4.2 戦略的選択 281

11.1.3.4.3 弱みと競合上の脅威 281

11.1.4 アライヴ 282

11.1.4.1 事業概要 282

11.1.4.2 提供製品・ソリューション・サービス 282

11.1.4.3 最近の動向 283

11.1.4.3.1 製品発売および機能強化 283

11.1.4.3.2 取引実績 283

11.1.4.4 MnMの見解 284

11.1.4.4.1 主な強み 284

11.1.4.4.2 戦略的選択 284

11.1.4.4.3 弱みと競合上の脅威 285

11.1.5 TIBA PARKING SYSTEMS 286

11.1.5.1 事業概要 286

11.1.5.2 提供製品・ソリューション・サービス 286

11.1.5.3 最近の動向 287

11.1.5.3.1 製品発売と機能強化 287

11.1.5.3.2 取引実績 287

11.1.5.4 MnMの見解 288

11.1.5.4.1 主な強み 288

11.1.5.4.2 戦略的選択 288

11.1.5.4.3 弱みと競合上の脅威 288

11.1.6 スワルコ 289

11.1.6.1 事業概要 289

11.1.6.2 提供製品・ソリューション・サービス 289

11.1.6.3 最近の動向 290

11.1.6.3.1 製品発売および改良 290

11.1.6.3.2 取引 290

11.1.7 CHETU 292

11.1.7.1 事業概要 292

11.1.7.2 提供製品・ソリューション・サービス 292

11.1.8 INRIX 293

11.1.8.1 事業概要 293

11.1.8.2 提供製品・ソリューション・サービス 293

11.1.8.3 最近の動向 294

11.1.8.3.1 製品の発売および機能強化 294

11.1.8.3.2 取引 294

11.1.9 IPS GROUP 295

11.1.9.1 事業概要 295

11.1.9.2 提供製品・ソリューション・サービス 295

11.1.9.3 最近の動向 296

11.1.9.3.1 取引実績 296

11.1.10 PRECISE PARKLINK 297

11.1.10.1 事業概要 297

11.1.10.2 提供製品・ソリューション・サービス 297

11.1.10.3 最近の動向 299

11.1.10.3.1 取引実績 299

11.1.11 VERRA MOBILITY 300

11.1.12 INFOCOMM GROUP 301

11.1.13 EGIS GROUP 302

11.2 その他の主要企業 303

11.2.1 PASSPORT LABS 303

11.2.2 GET MY PARKING 304

11.2.3 STREETLINE 305

11.2.4 クレバーシティ 306

11.2.5 スポーティロ 307

11.2.6 ウェイリード 308

11.2.7 アービオティカ 309

11.2.8 シビックスマート 310

11.2.9 パークリオ 311

11.2.10 TCSインターナショナル 312

11.2.11 パークアブル 313

11.2.12 パークアロット 313

11.2.13 パーキングテレコム 314

11.2.14 オムニテック 315

12 隣接/関連市場 316

12.1 はじめに 316

12.2 交通管理市場 – 2029年までの世界予測 316

12.2.1 市場定義 316

12.2.2 市場概要 316

12.2.2.1 提供内容別交通管理市場 317

12.2.2.2 適用領域別交通管理市場 317

12.2.2.3 エンドユーザー別交通管理市場 318

12.2.2.4 地域別交通管理市場 319

12.3 フリート管理市場 – 2028年までの世界予測 320

12.3.1 市場定義 320

12.3.2 市場概要 320

12.3.2.1 フリート管理市場、コンポーネント別 321

12.3.2.2 フリート管理市場、フリートタイプ別 321

12.3.2.3 フリート管理市場、業種別 322

13 付録 324

13.1 ディスカッションガイド 324

13.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 329

13.3 カスタマイズオプション 331

13.4 関連レポート 331

13.5 著者詳細 332

表1 米ドル為替レート(2020年~2024年) 38

表2 リスク評価 47

表3 調査の前提条件 47

表4 スマートシティ構想と投資動向 58

表5 駐車場管理市場:エコシステム概要 64

表6 駐車場管理ソリューション・サービスの平均販売価格(主要企業別、2024年) 69

表7 駐車場管理ソリューションの参考価格分析 69

表8 駐車場管理市場における特許一覧(2016年~2025年) 75

表9 駐車場管理市場への各要因の影響 80

表10 電気信号、安全、または交通管制設備に関連する関税(国別) 82

表11 北米:規制機関、政府機関、

およびその他の組織 83

表12 欧州:規制機関、政府機関、

およびその他の組織 84

表13 アジア太平洋地域:規制機関、政府機関、およびその他の組織の一覧 84

表14 その他の地域:規制機関、政府機関、その他の組織 85

表15 主要3用途における購買プロセスへのステークホルダーの影響度 85

表16 主要3用途における主要購買基準 86

表17 駐車場管理市場:会議・イベント詳細リスト(2025年~2026年) 87

表18 米国調整済み相互関税率 97

表19 提供サービス別 駐車場管理市場、2020–2024年(百万米ドル) 103

表20 提供サービス別 駐車場管理市場、2025–2030年 (百万米ドル) 103

表21 ソリューション:駐車場管理市場、地域別、

2020–2024年(百万米ドル) 103

表22 ソリューション別:駐車場管理市場、地域別、

2025年~2030年(百万米ドル) 104

表23 駐車場管理市場、ソリューション別、2020年~2024年(百万米ドル) 105

表24 駐車場管理市場、ソリューション別、2025–2030年(百万米ドル) 105

表25 駐車場アクセスおよび収益管理:駐車場管理市場、

地域別、2020–2024年(百万米ドル) 106

表26 駐車場アクセスおよび収益管理:駐車場管理市場、

地域別、2025–2030年 (百万米ドル) 106

表27 駐車取締管理:駐車管理市場、

地域別、2020年~2024年(百万米ドル) 107

表28 駐車取締管理:駐車管理市場、

地域別、2025年~2030年(百万米ドル) 107

表29 駐車予約管理:駐車管理市場、

地域別、2020年~2024年(百万米ドル) 108

表30 駐車場予約管理:駐車場管理市場、

地域別、2025年~2030年(百万米ドル) 108

表31 駐車場誘導: 駐車場管理市場、地域別、

2020–2024年(百万米ドル) 109

表32 駐車場誘導:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 109

表33 駐車場セキュリティおよび監視:駐車場管理市場、

地域別、2020–2024年(百万米ドル) 110

表34 駐車場セキュリティおよび監視: 駐車場管理市場、

地域別、2025年~2030年(百万米ドル) 110

表35 駐車許可証管理:駐車場管理市場、地域別、2020年~2024年(百万米ドル) 111

表36 駐車許可証管理:駐車管理市場、地域別、2025–2030年(百万米ドル) 111

表37 その他のソリューション:駐車管理市場、地域別、

2020–2024年(百万米ドル) 112

表38 その他のソリューション:駐車場管理市場、地域別、

2025–2030年 (百万米ドル) 112

表39 サービス:駐車場管理市場、地域別、

2020–2024年(百万米ドル) 113

表40 サービス:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 113

表41 サービス別駐車場管理市場、2020–2024年(百万米ドル) 114

表42 サービス別駐車場管理市場、2025–2030年(百万米ドル) 114

表43 駐車場管理市場、専門サービス別、

2020年~2024年(百万米ドル) 114

表44 駐車場管理市場、専門サービス別、

2025年~2030年(百万米ドル) 115

表45 専門サービス:駐車場管理市場、地域別、

2020–2024年(百万米ドル) 115

表46 専門サービス:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 115

表47 システム統合・導入:駐車場管理市場、

地域別、2020年~2024年(百万米ドル) 116

表48 システム統合・導入: 駐車場管理市場、

地域別、2025–2030年(百万米ドル) 116

表49 サポート・保守:駐車場管理市場、地域別、

2020–2024年(百万米ドル) 117

表50 サポート及び保守:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 117

表51 コンサルティング及びトレーニング:駐車場管理市場、地域別、

2020–2024年 (百万米ドル) 118

表52 コンサルティング及びトレーニング:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 118

表53 管理サービス:駐車場管理市場、地域別、

2020–2024年 (百万米ドル) 119

表54 管理サービス:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 119

表55 駐車場管理市場、駐車場タイプ別、2020–2024年 (百万米ドル) 122

表56 駐車場管理市場、駐車場タイプ別、2025–2030年(百万米ドル) 122

表57 路上外駐車場管理市場、地域別、

2020–2024年 (百万米ドル) 122

表58 オフストリート駐車場管理市場、地域別、

2025年~2030年(百万米ドル) 123

表59 オフストリート駐車場管理市場、タイプ別、

2020年~2024年(百万米ドル) 123

表60 路上外駐車場管理市場、タイプ別、

2025–2030年(百万米ドル) 123

表61 ガレージ駐車場:駐車場管理市場、地域別、

2020–2024年(百万米ドル) 124

表62 ガレージ駐車場:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 124

表63 ガレージ駐車場:駐車場管理市場、タイプ別、

2020–2024年(百万米ドル) 124

表64 駐車場:駐車場管理市場、タイプ別、

2025–2030年(百万米ドル) 125

表65 単層ガレージ駐車場:駐車場管理市場、地域別、2020–2024年(百万米ドル) 125

表66 単層ガレージ駐車場:駐車場管理市場、地域別、2025–2030年 (百万米ドル) 126

表67 多層/立体駐車場:駐車場管理市場、地域別、2020–2024年(百万米ドル) 126

表68 多層/構造化ガレージ駐車場:駐車場管理市場、地域別、2025年~2030年(百万米ドル) 127

表69 自動化ガレージ駐車場:駐車場管理市場、地域別、2020年~2024年 (百万米ドル) 127

表70 自動化ガレージ駐車場:駐車場管理市場、地域別、2025年~2030年(百万米ドル) 128

表71 ロット駐車場: 駐車場管理市場、地域別、

2020–2024年(百万米ドル) 128

表72 ロット駐車場:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 128

表73 路上駐車管理市場、地域別、

2020年~2024年(百万米ドル) 129

表74 路上駐車管理市場、地域別、

2025年~2030年(百万米ドル) 129

表75 駐車場管理市場、用途別、2020–2024年(百万米ドル) 131

表76 駐車場管理市場、用途別、2025–2030年(百万米ドル) 132

表77 住宅用:駐車管理市場、地域別、

2020–2024年(百万米ドル) 133

表78 住宅用:駐車管理市場、地域別、

2025–2030年 (百万米ドル) 133

表79 商業施設向け:駐車場管理市場、地域別、

2020–2024年(百万米ドル) 134

表80 商業施設向け:駐車場管理市場、地域別、

2025–2030年 (百万米ドル) 135

表81 産業用:駐車場管理市場、地域別、

2020–2024年(百万米ドル) 136

表82 産業用:駐車場管理市場、地域別、

2025年~2030年(百万米ドル) 136

表83 政府・公共:駐車場管理市場、地域別、

2020年~2024年 (百万米ドル) 137

表84 政府・公共部門:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 138

表85 運輸・交通部門:駐車場管理市場、地域別、

2020–2024年(百万米ドル) 139

表86 運輸・交通機関:駐車場管理市場、地域別、

2025–2030年(百万米ドル) 139

表87 駐車場管理市場、地域別、2020年~2024年(百万米ドル) 141

表88 駐車場管理市場、地域別、2025年~2030年(百万米ドル) 141

表89 北米:提供サービス別駐車場管理市場、

2020–2024年(百万米ドル) 143

表90 北米:提供サービス別駐車場管理市場、

2025–2030年(百万米ドル) 143

表91 北米:駐車場管理市場、ソリューション別、

2020年~2024年(百万米ドル) 144

表92 北米:駐車場管理市場、ソリューション別、

2025年~2030年(百万米ドル) 144

表93 北米:駐車場管理市場、サービス別、

2020年~2024年(百万米ドル) 144

表94 北米:駐車場管理市場、サービス別、

2025–2030年(百万米ドル) 145

表95 北米:駐車場管理市場、専門サービス別、2020–2024年(百万米ドル) 145

表96 北米:駐車場管理市場、専門サービス別、2025年~2030年(百万米ドル) 145

表97 北米:駐車場管理市場、駐車場施設別、

2020年~2024年(百万米ドル) 145

表98 北米:駐車場管理市場、駐車場タイプ別、

2025–2030年(百万米ドル) 146

表99 北米:路上外駐車場別駐車場管理市場、2020年~2024年(百万米ドル) 146

表100 北米:路上外駐車場別駐車場管理市場、2025年~2030年 (百万米ドル) 146

表101 北米:駐車場管理市場、ガレージ駐車場タイプ別、2020年~2024年(百万米ドル) 146

表102 北米:駐車場管理市場、ガレージ駐車場タイプ別、2025年~2030年(百万米ドル) 147

表103 北米:駐車場管理市場、最終用途別、

2020年~2024年(百万米ドル) 147

表104 北米:駐車場管理市場、最終用途別、

2025年~2030年(百万米ドル) 147

表105 北米:駐車場管理市場、国別、

2020年~2024年 (百万米ドル) 148

表106 北米:駐車場管理市場、国別、

2025–2030年(百万米ドル) 148

表107 米国:駐車場管理市場、提供サービス別、2020年~2024年(百万米ドル) 148

表108 米国:駐車場管理市場、提供サービス別、2025年~2030年(百万米ドル) 149

表109 米国:駐車場管理市場、ソリューション別、2020年~2024年(百万米ドル) 149

表110 米国:駐車場管理市場、ソリューション別、2025年~2030年(百万米ドル) 149

表111 米国:駐車場管理市場、サービス別、2020年~2024年(百万米ドル) 150

表112 米国:駐車場管理市場、サービス別、2025年~2030年(百万米ドル) 150

表113 米国:駐車場管理市場、専門サービス別、

2020–2024年(百万米ドル) 150

表114 米国:駐車場管理市場、専門サービス別、

2025–2030年(百万米ドル) 150

表115 米国:駐車場管理市場、駐車場タイプ別、

2020–2024年(百万米ドル) 151

表116 米国:駐車場管理市場、駐車場タイプ別、

2025–2030年(百万米ドル) 151

表117 米国:路上外駐車場別駐車場管理市場、

2020–2024年(百万米ドル) 151

表118 米国:路上外駐車場別駐車場管理市場、

2025–2030年(百万米ドル) 151

表119 米国:駐車場管理市場、ガレージ駐車場タイプ別、

2020–2024年(百万米ドル) 152

表120 米国:駐車場管理市場、ガレージ駐車場タイプ別、

2025–2030年 (百万米ドル) 152

表121 米国:駐車場管理市場、用途別、2020年~2024年(百万米ドル) 152

表122 米国:駐車場管理市場、用途別、2025年~2030年(百万米ドル) 153

表123 カナダ:提供サービス別駐車場管理市場、

2020–2024年(百万米ドル) 153

表124 カナダ:提供サービス別駐車場管理市場、

2025–2030年(百万米ドル) 154

表125 カナダ:ソリューション別駐車場管理市場、

2020–2024年(百万米ドル) 154

表126 カナダ:駐車場管理市場、ソリューション別、

2025年~2030年(百万米ドル) 154

表127 カナダ:駐車場管理市場、サービス別、

2020年~2024年(百万米ドル) 155

表128 カナダ:サービス別駐車場管理市場、

2025–2030年(百万米ドル) 155

表129 カナダ:専門サービス別駐車場管理市場、

2020–2024年(百万米ドル) 155

表130 カナダ:駐車場管理市場、専門サービス別、

2025年~2030年(百万米ドル) 155

表131 カナダ:駐車場管理市場、駐車場施設別、

2020年~2024年(百万米ドル) 156

表132 カナダ:駐車場管理市場、駐車場タイプ別、

2025年~2030年(百万米ドル) 156

表133 カナダ:駐車場管理市場、路上外駐車場別、

2020–2024年(百万米ドル) 156

表134 カナダ:駐車場管理市場、路上外駐車場別、

2025–2030年(百万米ドル) 156

表135 カナダ:駐車場管理市場、ガレージ駐車場タイプ別、

2020年~2024年(百万米ドル) 157

表136 カナダ:駐車場管理市場、ガレージ駐車場タイプ別、

2025年~2030年 (百万米ドル) 157

表137 カナダ:駐車場管理市場、最終用途別、

2020–2024年(百万米ドル) 157

表138 カナダ:駐車場管理市場、最終用途別、

2025–2030年(百万米ドル) 158

表139 欧州:提供サービス別駐車場管理市場、

2020–2024年(百万米ドル) 159

表140 欧州:提供サービス別駐車場管理市場、

2025–2030年(百万米ドル) 159

表141 欧州:駐車場管理市場、ソリューション別、

2020–2024年(百万米ドル) 159

表142 欧州:駐車場管理市場、ソリューション別、

2025–2030年(百万米ドル) 160

表143 欧州:駐車場管理市場、サービス別、

2020–2024年(百万米ドル) 160

表144 欧州:駐車場管理市場、サービス別、

2025–2030年(百万米ドル) 160

表145 欧州:駐車場管理市場、専門サービス別、

2020年~2024年(百万米ドル) 161

表146 欧州:駐車場管理市場、専門サービス別、

2025年~2030年(百万米ドル) 161

表147 欧州:駐車場管理市場、駐車場タイプ別、

2020年~2024年(百万米ドル) 161

表148 欧州:駐車場管理市場、駐車場タイプ別、

2025年~2030年(百万米ドル) 161

表149 欧州:路上外駐車場別駐車管理市場、

2020年~2024年(百万米ドル) 162

表150 欧州:路上外駐車場別駐車場管理市場、

2025–2030年(百万米ドル) 162

表151 欧州:駐車場タイプ別駐車場管理市場、

2020–2024年(百万米ドル) 162

表152 欧州:駐車場管理市場、ガレージ駐車場タイプ別、2025–2030年(百万米ドル) 162

表153 欧州:駐車場管理市場、最終用途別、

2020–2024年(百万米ドル) 163

表154 欧州:駐車場管理市場、最終用途別、

2025年~2030年 (百万米ドル) 163

表155 欧州:駐車場管理市場、国別、

2020–2024年(百万米ドル) 163

表156 欧州:駐車場管理市場、 国別、

2025–2030年(百万米ドル) 164

表157 英国:駐車場管理市場、提供サービス別、2020–2024年(百万米ドル) 164

表158 英国:駐車場管理市場、提供サービス別、2025–2030年(百万米ドル) 165

表159 英国:駐車場管理市場、ソリューション別、2020–2024年(百万米ドル) 165

表160 英国:駐車場管理市場、ソリューション別、2025年~2030年(百万米ドル) 165

表161 英国:駐車場管理市場、サービス別、2020年~2024年(百万米ドル) 166

表162 英国:サービス別駐車場管理市場、2025年~2030年(百万米ドル) 166

表163 英国:専門サービス別駐車場管理市場、

2020年~2024年(百万米ドル) 166

表164 英国:駐車場管理市場、専門サービス別、

2025年~2030年(百万米ドル) 166

表165 英国:駐車場管理市場、駐車場施設別、

2020年~2024年(百万米ドル) 167

表166 英国:駐車場管理市場、駐車場タイプ別、

2025–2030年(百万米ドル) 167

表167 英国:駐車場管理市場、路上外駐車場別、

2020–2024年(百万米ドル) 167

表168 英国:路上外駐車場別駐車場管理市場、

2025年~2030年(百万米ドル) 167

表169 英国:駐車場管理市場、ガレージ駐車場タイプ別、

2020–2024年(百万米ドル) 168

表170 英国:駐車場管理市場、ガレージ駐車場タイプ別、

2025–2030年(百万米ドル) 168

表171 英国:駐車場管理市場、最終用途別、2020–2024年(百万米ドル) 168

表172 英国:駐車場管理市場、用途別、2025年~2030年(百万米ドル) 169

表173 ドイツ:駐車場管理市場、提供サービス別、

2020年~2024年(百万米ドル) 169

表174 ドイツ:駐車場管理市場、提供サービス別、

2025年~2030年(百万米ドル) 170

表175 ドイツ:駐車場管理市場、ソリューション別、

2020年~2024年(百万米ドル) 170

表176 ドイツ:駐車場管理市場、ソリューション別、

2025年~2030年(百万米ドル) 170

表177 ドイツ:サービス別駐車場管理市場、

2020年~2024年(百万米ドル) 171

表178 ドイツ:サービス別駐車場管理市場、

2025年~2030年(百万米ドル) 171

表179 ドイツ:駐車場管理市場、専門サービス別、

2020年~2024年(百万米ドル) 171

表180 ドイツ:駐車場管理市場、専門サービス別、

2025年~2030年(百万米ドル) 171

表181 ドイツ:駐車場管理市場、駐車場タイプ別、

2020–2024年(百万米ドル) 172

表182 ドイツ:駐車場管理市場、駐車場タイプ別、

2025–2030年(百万米ドル) 172

表183 ドイツ:駐車場管理市場、路上外駐車場別、

2020–2024年(百万米ドル) 172

表184 ドイツ:路上外駐車場別駐車管理市場、

2025年~2030年(百万米ドル) 172

表185 ドイツ:駐車場管理市場、ガレージ駐車場タイプ別、

2020年~2024年(百万米ドル) 173

表186 ドイツ:駐車場管理市場、ガレージ駐車場タイプ別、

2025–2030年(百万米ドル) 173

表187 ドイツ:駐車場管理市場、最終用途別、

2020–2024年(百万米ドル) 173

表188 ドイツ:駐車場管理市場、最終用途別、

2025年~2030年(百万米ドル) 174

表189 フランス:駐車場管理市場、提供内容別、

2020年~2024年(百万米ドル) 174

表190 フランス:駐車場管理市場、提供内容別、

2025–2030年(百万米ドル) 175

表191 フランス:駐車場管理市場、ソリューション別、

2020–2024年(百万米ドル) 175

表192 フランス:駐車場管理市場、ソリューション別、

2025年~2030年(百万米ドル) 175

表193 フランス:駐車場管理市場、サービス別、

2020年~2024年(百万米ドル) 176

表194 フランス:駐車場管理市場、サービス別、

2025年~2030年(百万米ドル) 176

表195 フランス:駐車場管理市場、専門サービス別、

2020年~2024年(百万米ドル) 176

表196 フランス:駐車場管理市場、専門サービス別、

2025年~2030年(百万米ドル) 176

表197 フランス:駐車場管理市場、駐車場施設別、

2020年~2024年 (百万米ドル) 177

表198 フランス:駐車場管理市場、駐車場タイプ別、

2025–2030年(百万米ドル) 177

表199 フランス: 駐車場管理市場、路上外駐車場別、

2020–2024年(百万米ドル) 177

表200 フランス:駐車場管理市場、路上外駐車場別、

2025–2030年(百万米ドル) 177

表201 フランス:駐車場管理市場、ガレージ駐車場タイプ別、

2020年~2024年(百万米ドル) 178

表202 フランス:駐車場管理市場、ガレージ駐車場タイプ別、

2025年~2030年 (百万米ドル) 178

表203 フランス:駐車場管理市場、用途別、

2020–2024年(百万米ドル) 178

表204 フランス:駐車場管理市場、用途別、

2025–2030年(百万米ドル) 179

表205 イタリア:駐車場管理市場、提供サービス別、

2020–2024年(百万米ドル) 179

表206 イタリア:駐車場管理市場、提供サービス別、

2025–2030年(百万米ドル) 180

表207 イタリア:駐車場管理市場、ソリューション別、

2020–2024年(百万米ドル) 180

表208 イタリア:駐車場管理市場、ソリューション別、

2025–2030年 (百万米ドル) 180

表209 イタリア:駐車場管理市場、サービス別、2020–2024年(百万米ドル) 181

表210 イタリア:サービス別駐車場管理市場、2025年~2030年(百万米ドル) 181

表211 イタリア:専門サービス別駐車場管理市場、

2020年~2024年(百万米ドル) 181

表212 イタリア:駐車場管理市場、専門サービス別、

2025–2030年(百万米ドル) 181

表213 イタリア:駐車場管理市場、駐車場施設別、

2020–2024年(百万米ドル) 182

表214 イタリア:駐車場管理市場、駐車場タイプ別、

2025–2030年(百万米ドル) 182

表215 イタリア:駐車場管理市場、路上外駐車場別、

2020–2024年 (百万米ドル) 182

表216 イタリア:路上外駐車場別駐車場管理市場、

2025年~2030年(百万米ドル) 182

表217 イタリア:駐車場管理市場、ガレージ駐車場タイプ別、

2020–2024年(百万米ドル) 183

表218 イタリア:駐車場管理市場、ガレージ駐車場タイプ別、

2025–2030年 (百万米ドル) 183

表219 イタリア:駐車場管理市場、用途別、2020–2024年(百万米ドル) 183

表220 イタリア:駐車場管理市場、用途別、2025–2030年(百万米ドル) 184

表221 アジア太平洋地域:提供サービス別駐車場管理市場、

2020年~2024年(百万米ドル) 186

表222 アジア太平洋地域:駐車場管理市場、提供サービス別、

2025年~2030年(百万米ドル) 186

表223 アジア太平洋地域:駐車場管理市場、ソリューション別、

2020年~2024年(百万米ドル) 186

表224 アジア太平洋地域:駐車場管理市場、ソリューション別、

2025年~2030年(百万米ドル) 187

表225 アジア太平洋地域:駐車場管理市場、サービス別、

2020年~2024年(百万米ドル) 187

表226 アジア太平洋地域:サービス別駐車場管理市場、

2025年~2030年(百万米ドル) 187

表227 アジア太平洋地域:専門サービス別駐車場管理市場、2020年~2024年(百万米ドル) 188

表228 アジア太平洋地域:駐車場管理市場、専門サービス別、2025年~2030年(百万米ドル) 188

表229 アジア太平洋地域:駐車場管理市場、駐車場施設別、

2020年~2024年(百万米ドル) 188

表230 アジア太平洋地域:駐車場管理市場、駐車場タイプ別、

2025–2030年(百万米ドル) 188

表231 アジア太平洋地域: 駐車場管理市場、路上外駐車場別、

2020–2024年(百万米ドル) 189

表232 アジア太平洋地域:駐車場管理市場、路上外駐車場別、

2025–2030年(百万米ドル) 189

表233 アジア太平洋地域:駐車場管理市場、ガレージ駐車場タイプ別、2020年~2024年(百万米ドル) 189

表234 アジア太平洋地域:駐車場管理市場、ガレージ駐車場タイプ別、2025–2030年(百万米ドル) 189

表235 アジア太平洋地域:駐車場管理市場、最終用途別、

2020–2024年 (百万米ドル) 190

表236 アジア太平洋地域:駐車場管理市場、最終用途別、

2025年~2030年(百万米ドル) 190

表 237 アジア太平洋地域:駐車管理市場、国別、

2020–2024年(百万米ドル) 190

表 238 アジア太平洋地域:駐車管理市場、国別、

2025–2030年(百万米ドル) 191

| ※参考情報 駐車場管理とは、駐車場における車両の出入りや、スペースの利用状況を効果的に管理するための手法やシステムを指します。都市部における交通混雑の解消や、効率的なスペース利用のために重要な役割を果たしています。駐車場管理は、主に商業施設、公共施設、住宅地など、さまざまな場所で広く利用されています。 駐車場管理の種類には、大きく分けて時間貸し方式、定期利用方式、無料駐車場、そしてバーチャル駐車場などがあります。 時間貸し方式は、一定の時間単位で料金が発生する駐車場で、多くの商業施設や観光地で見られます。利用者は必要な時間だけ駐車し、その分の料金を支払います。この方式は、短時間での利用が見込まれる場所に適しています。 定期利用方式は、月極や日割りで長期間利用することを想定したもので、業務利用や住民向けの駐車場に見られます。この方式は、一定の収入が見込まれ、安定した顧客を持つことができるため、駐車場経営者にとってもメリットがあります。 無料駐車場は、特定の条件下で料金を取らない駐車場で、店舗利用の特典として提供されることがあります。また、地域活性化の一環として、公共施設や観光地で導入されることもあります。一方で、無料であるが故に利用者が集中し、駐車場の空きがないという問題も起こりやすいです。 バーチャル駐車場は、主にスマートフォンアプリなどを通じて運営され、事前に予約した駐車スペースを確保する仕組みを持っています。この方式では、ユーザーが到着前に空きスペースを確認し、スムーズに駐車できることができます。特に混雑するエリアでは、この方式が効果を発揮します。 駐車場管理の用途は多岐にわたります。特に都市の交通状況を改善するためには、適切な駐車場の配置や運用が不可欠です。駐車場管理システムは、データ収集や分析に基づいて駐車場の稼働率を向上させる役割を果たしています。これにより、駐車スペースを有効に利用し、無駄なトラフィックを減少させることが可能です。 関連技術としては、IoT(モノのインターネット)やAI(人工知能)、さらにはビッグデータ分析が挙げられます。IoT技術を活用することで、駐車場の状況をリアルタイムにモニタリングし、空きスペースの情報を自動的に集約できます。これにより、ドライバーは最寄りの空き駐車場を迅速に見つけることができ、渋滞の軽減に寄与します。 AIは、駐車場管理システムにおいて交通パターンの分析や予測モデルの構築に活用されます。過去のデータをもとに、特定の時間帯や場所での需要を予測し、最適な料金設定や運用計画を策定することができます。 ビッグデータ分析は、集められた膨大な駐車場利用データを解析し、利用者の行動パターンやトレンドを把握するために利用されます。この情報は、駐車場の運営戦略に役立てられるだけでなく、マーケティング活動や土地利用計画にも活用されます。 現在、駐車場管理は単にスペースを提供するだけでなく、デジタル化や自動化が進んでいるため、運営管理の側面でも新たな進化を遂げている状況にあります。今後、スマートシティとの関連性も高まる中で、駐車場の役割はさらに重要になるでしょう。 駐車場管理は、都市の交通状況の改善や利用者の利便性向上に寄与する重要な要素です。効率的な運用と新技術の導入が進むことで、より快適な駐車空間が提供され、社会全体の利便性が向上していくことが期待されます。駐車場の管理を通じて、持続可能な交通社会の実現に向けた取り組みが推進されていくことでしょう。 |