医療分野では、クリーブランド・クリニックが無線インフラをアップグレードし、10,000台以上の接続された医療機器をサポートすることで、重要なアプリケーションの信頼性の高いカバレッジを確保し、シームレスなデータアクセスを通じて患者の転帰を改善しています。

このような実際の導入事例は、企業がプライベート・ネットワークとスマート・インフラストラクチャに数億ドルを投資していることを実証しており、産業全体の業務効率、セキュリティ、イノベーションを推進する上で、高度なビル内無線ソリューションが極めて重要な役割を果たしていることを強調しています。

ビル内無線市場の魅力的な機会

南米アメリカ

先進的なスモールセル技術とモジュール式インフラにより、ビル内無線ソリューションの迅速な展開が可能に。

スマートビルやコネクテッドデバイスの利用の増加が、拡張性と柔軟性に優れたビル内無線システムの開発に拍車をかけています。

セキュリティや安全性に関するコンプライアンス要件の高まりが、大企業や公共機関によるビル内無線の採用を促進。

5Gネットワークの台頭により、大容量の屋内カバレッジとシームレスな接続性に対する需要が高まっています。

IoTデバイスの統合により、無線ネットワークのリアルタイム監視と管理が強化されます。

AIがビル内無線市場に与える影響

AIとジェネレーティブAIは、ネットワーク運用をよりインテリジェント化、自動化、予測化することで、ビル内無線市場を変革しています。これらの技術は、ユーザー需要、トラフィックパターン、物理レイアウトを分析することで最適化されたネットワークを設計し、デバイス構成を生成してロールアウトを編成することで展開を自動化し、システムをリアルタイムで監視して異常を検出し、修正を提案し、速度、信頼性、エネルギー効率のためにネットワーク性能を継続的に微調整するのに役立ちます。また、シナリオのシミュレーションと設計の自動生成によって製品イノベーションを加速し、予測分析によってデータ駆動型のビジネス戦略を実現します。

Telenor社は、AWSを活用したモデルで5Gネットワーク計画を自動化し、ロールアウト時間を効果的に半減しています。MicrolandはGenAIを使用してネットワークトポロジーとプロビジョニングを自動化し、手動による設定ミスを大幅に削減しました。BTはIBMと提携し、統合アラート管理とリアルタイムのトラブルシューティングにAIOpsを使用しています。VodafoneはAI駆動型ツールを採用してネットワーク・インシデントを70%削減し、Nokiaは動的なパフォーマンス最適化によって30%のエネルギー節約を報告しています。製品開発では、AIGNがAIを使用してネットワーク設計をシミュレーションし、最適化しています。ビジネス面では、ベル・カナダがVertex AIを活用して顧客データとネットワーク・データを統合し、需要予測と収益性の向上に役立てています。

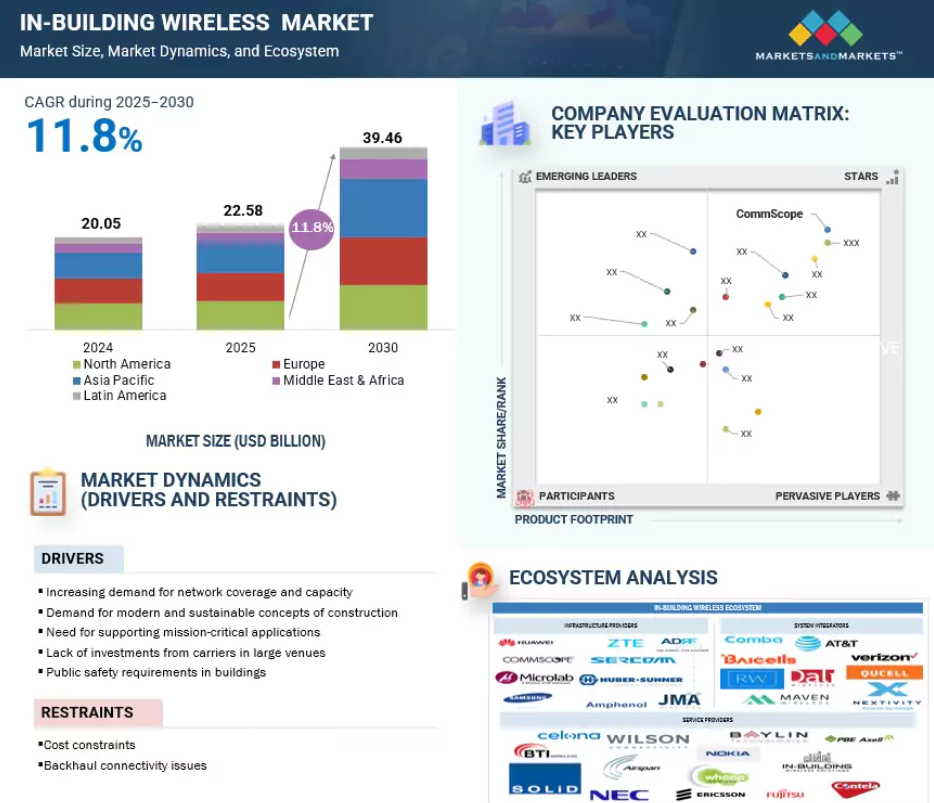

世界のビル内無線市場のダイナミクス

促進要因 ネットワークのカバレッジと容量に対する需要の増加

ビル内無線の基本的な原動力は、シームレスなモバイル接続と大容量ネットワークに対する期待の高まりです。デジタルツール、ビデオ会議、IoTシステムへの依存度が高まる現代の職場、キャンパス、空港、病院では、屋内のカバレッジの低さが業務の非効率性やユーザーの不満に直結します。このような需要は、Tier-1都市や大規模な会場に限ったことではありません。中堅企業や医療施設でも、マルチオペレーター対応で高スループットのカバレッジが求められています。例えば、ボストン・メディカル・センターは最近、医療用ウェアラブル、スタッフ用通信ツール、患者用遠隔モニタリング・システムなどのデバイス負荷の増加に対応するため、パッシブDASを使用して建物内無線システムを拡張しました。

さらに、大学の講義室や娯楽施設のようなストリーミングを多用する環境では、スモールセルやDASによる堅牢な容量管理が必要です。このような需要は、救急隊員のための信号強度のしきい値を義務付けている公共安全規制によってさらに増幅され、開発者や施設管理者は、設計図の段階からカバレッジと容量を考慮することを余儀なくされています。

制約: コストの制約

ビル内無線配備の最も大きな障壁の1つは、特にROIがすぐには明らかにならない可能性のある中規模および小規模のビルでは、依然として高い初期費用と運用コストです。DASやスモールセルシステムの導入には、通常、高価なハードウェア(アンテナ、ヘッドエンドユニット、リピータ)、専門的な労働力、土木工事の組み合わせが必要です。例えば、トロントのダウンタウンにある中層の商業施設をハイブリッドDASシステムで改修する場合、建築上の制限とコンプライアンスのアップグレードが主な要因となり、70万米ドル以上の費用がかかりました。中小企業にとって、マルチオペレーター・サポートや公共安全DASが必要な場合、これらのコストは法外なものになる可能性があります。

さらに、継続的なメンテナンス、エネルギー消費、機器の更新サイクルが総所有コストに上乗せされます。テナント・プレミアム・サービスや共有インフラ契約などの明確な収益化戦略がなければ、多くのビル所有者は導入を遅らせたり、避けたりします。これは、特に古い都市部のビルや、所有構造が分断されている施設で顕著であり、利害関係者間で財務上の優先順位を調整することがさらなる課題となっています。

チャンス 5Gネットワークの展開

5Gの世界的な展開は、従来のネットワークでは対応できなかった新しいユースケースを可能にすることで、ビル内無線市場に大きなチャンスをもたらしました。旧世代とは異なり、5Gでは高密度、低遅延、高周波の信号が必要です。屋内環境では、壁、ガラス、金属構造物があるため、本質的にこれが困難です。このため、ビル内無線は5Gの現実的な実現可能性にとって譲れない要素となっています。例えば、中国最大の不動産デベロッパーの1つであるChina Vankeは、AR支援施設管理やエッジ分析などのテナント固有のサービスをサポートするために、商業タワー全体に5G対応DASを統合しています。

アメリカでは、ベライゾンが提供する5Gビジネス・インターネットに、スモールセルやネットワーク・プランニング・サービスとバンドルされた屋内カバレッジ・ソリューションが含まれており、倉庫や企業のオフィスを完全に接続されたプライベートな5Gエコシステムに変えることを目指しています。さらに、製造業における無人搬送車(AGV)や医療におけるリアルタイムの患者モニタリングなど、低遅延アプリケーションに対する企業のニーズが高まっていることから、建物内での5Gの展開は有益であるだけでなく、不可欠なものとなっています。政府がミッドバンドやmmWaveの周波数帯を解放し、企業がプライベートネットワークを通じてより多くの制御を求める中、5Gとビル内無線の相乗効果により、投資とイノベーションが加速すると期待されています。

課題:既存インフラとの統合

主に古い建物や密集した都市環境では、最新のビル内無線システムを既存のインフラに統合することは、依然として非常に複雑でコストのかかる課題です。多くのレガシー・ビルには、アンテナ、リモート・ユニット、ファイバー・バックホールを効率的に設置するために必要な電線管スペース、電源の冗長性、構造上の開放性がありません。大学のキャンパスや官公庁のような歴史的建造物や遺産的建造物では、美観を保ったり、保存法に準拠したりするために、設置に特殊な設計が必要になることがよくあります。たとえば、オックスフォード大学では、19世紀の建築にシームレスに溶け込むファイバー給電リモート・ユニットを使用して、視認性の低いパッシブ DAS を実装する必要がありました。

物理的な制約だけでなく、既存のITシステムはサイロで運用されていることが多く、新しい無線ネットワーク管理ソフトウェアや自動化ツールとの相互運用性に欠けています。このため、HVACシステム、ビル管理ソフトウェア、ネットワーク分析プラットフォームの間に統合ギャップが生じます。さらに、ビルの所有者、テナント、IT管理者、サービス・プロバイダーなどの利害関係者が、セキュリティ・プロトコル、費用負担、導入スケジュールについて足並みをそろえることは、さらなる摩擦を生みます。こうした複雑さがプロジェクトを遅らせ、性能の不一致や規制への不適合の可能性を高めているため、統合はビル内無線を迅速に拡大する上で重要な課題となっています。

世界の屋内ワイヤレス市場のエコシステム分析

屋内ワイヤレス市場は高度に統合されており、特定またはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。ベンダーはさまざまな提携や協力関係を結び、幅広い要件に対応する包括的なソリューションを開発しています。

注:上図は、屋内ワイヤレス市場のエコシステムを示したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

予測期間中、商業キャンパスが最大の市場シェアを占める見込み

商業施設は、その規模、テナントの密集度、リアルタイムのデジタルサービスへの依存度の高まりから、ビル内無線ソリューションの主要な需要拠点として浮上しています。このような環境は通常、相互に接続された複数の建物で構成され、モバイル通信やIoTアプリケーション、エンタープライズグレードのビデオ会議、入退室管理、AI主導の施設管理などのためにシームレスな屋内カバレッジが必要です。例えば、アーリントンにあるアマゾンの新しいHQ2キャンパスでは、DAS、分散型スモールセル、プライベート5Gを組み合わせて統合し、ハイブリッドワークスペース、広帯域アプリケーション、テナント固有のネットワークスライスをサポートしています。

さらに、ブルックフィールド・プロパティーズは、アメリカの複数のキャンパスでキャリアニュートラルなビル内無線システムの導入を開始し、サービスを中断することなくマルチオペレーターに対応できるようにしました。LEEDやWELLなどのスマートビルディング認証の推進により、室内空気環境のモニタリング、居住状況のトラッキング、持続可能性コンプライアンスに対応するための無線インフラへの投資が加速しています。商業用不動産事業者が長期的なデジタル対応とテナント維持に注力する中、ビル内無線を競争力のあるユーティリティと見なす傾向が強まっており、市場規模が最も大きいセグメントとして位置付けられています。

プライベートネットワーク分野が予測期間中に最も速い成長率を記録すると予測

プライベート・ネットワークは、ビル内無線市場において爆発的な成長を遂げています。アメリカではCBRS、ドイツや日本では地域限定ライセンスといった周波数帯域の枠組みにより、プライベートネットワークは、公共通信事業者に依存することなく、屋内接続をミッションクリティカルなアプリケーションに合わせて調整することができます。例えば、アイオワ州にあるJohn Deere社の製造工場では、プライベート5Gネットワークを導入し、予知保全、マシンビジョン、リアルタイム生産分析をサポートしています。物流分野では、UPSが仕分けハブ全体にプライベートセルラーネットワークを導入し、非常に動的な屋内環境での中断のない追跡、自動仕分け、ロボットナビゲーションを実現しました。

プライベート・ネットワークの導入が増加している背景には、SD-WAN、ID 管理、クラウド・ネイティブ・アプリケーションなど、企業の IT フレームワークとの統合があります。これらのネットワークは、社内のデータガバナンスとサイバーセキュリティの標準を維持するように設計されているため、企業はデジタルトランスフォーメーションの取り組みにおいて俊敏性とセキュリティを強化することができます。このように、堅牢なプライベート・ネットワークはIT戦略の推進に不可欠なものとなっています。このモデルは、データプライバシー、決定論的パフォーマンス、マルチアプリケーションのサポートが不可欠な医療、高度製造、教育で広く採用されています。デバイス、エンドポイント、エッジ・コンピュートが屋内で拡張されるにつれて、プライベート・ネットワーク・モデルは次世代IBWアーキテクチャで最も急速に採用されるパラダイムであることが証明されつつあります。

予測期間中、最大の市場シェアを占めるのは南米アメリカと推定

北米は、5Gの早期導入、企業のデジタル化の根深さ、強固な規制フレームワークにより、市場シェアで引き続きビル内無線市場をリードしています。この地域は、サービスプロバイダー、中立的なホスト事業者、ハードウェアベンダーからなる強力なエコシステムの恩恵を受けており、いずれも拡張性の高い屋内インフラの構築に積極的に取り組んでいます。このトレンドを最も明確に示しているのが、ロサンゼルスのSoFiスタジアムです。

このスタジアムには、2,500本以上のアンテナを備えたマルチオペレーター対応の5G分散アンテナシステム(DAS)が設置されています。この高度なセットアップは、高密度利用をサポートし、多くのユーザーが同時に接続できるように設計されており、拡張現実ナビゲーションやインスタントリプレイでファン体験を向上させます。商業面では、Kaiser Permanente が複数のキャンパスに大規模なビル内無線ネットワークを導入し、患者ケアやスタッフの移動、データ駆動型診断のためのシームレスなデバイス接続を実現しています。

ニューヨーク州、カリフォルニア州、テキサス州における公共安全DASの義務化などの規制政策も、新規建設プロジェクトにおいてコンプライアンスが必須条件となるなど、勢いを維持する上で極めて重要な役割を果たしています。さらに、北米ではCBRSベースの配備、特に周波数帯の柔軟性と所有権が重視される倉庫や教育現場での配備が活発に行われています。このように、規制の後押し、民間の技術革新、インフラの成熟が相まって、北米は屋内無線で最も高い収益を生み出す地域としての地位を固めています。

2025年の最大市場シェア

カナダ: この地域で最も急成長している市場

ビル内無線市場の最新動向

- 2025年6月、ノキアはアンドリックスと提携し、北米不動産市場におけるプライベート5Gおよびエッジ・ソリューションを加速。この提携により、5G技術とビル内集中型ネットワーク展開の専門知識を融合し、高まるプライベート5G接続の需要をサポートします。

- 2025年6月、エリクソンとテルストラは、世界初の5GトリプルバンドFDD Massive MIMO無線機であるAIR 3284の導入を発表しました。この無線は、カバレッジ、容量、性能の一歩進んだ変化を実現し、Telstraの4年にわたるネットワーク変革の礎となります。

- 2025年2月、コムバ通信は屋内接続を強化する5G NRリピータを発表しました。優れた性能、適応性、コスト効率により、多様な環境や産業に最適です。

- 2024年9月、ファーウェイはDuと提携し、3キャリアアグリゲーション(3CC)技術を使用した中東初の屋内5G-Advanced(5G-A)ネットワークを展開。

主要市場プレイヤー

屋内ワイヤレス市場上位企業リスト

屋内ワイヤレス市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。インビルディングワイヤレス市場の主要プレーヤーは以下の通りです。

CommScope (US)

Airspan Networks (US)

Ericsson (Sweden)

Huawei (China)

Nokia (Finland)

Samsung (South Korea)

Comba Telecom (China)

ZTE (China)

Solid (South Korea)

Fujitsu (Japan)

NEC (Japan)

Sercomm (Taiwan)

Amphenol (US)

Huber+Suhner (Switzerland)

JMA Wireless (US)

Baicells (China)

Qucell (China)

Baylin Technologies (Canada)

PBE Axell (UK)

Microlab (USA)

Nextivity (USA)

Whoop Wireless (USA)

Resolution Wireless (USA)

In-Building Wireless Solutions (USA)

Wilson Connectivity (USA)

Maven Wireless (Sweden)

Celona (USA)

Dali Wireless (Canada)

Contela (South Korea)

ADRF (USA)

BTI Wireless (USA)

1 はじめに 43

1.1 研究の目的 43

1.2 市場定義 43

1.3 研究の範囲 44

1.3.1 市場セグメンテーションおよび対象地域 44

1.3.2 対象範囲および除外項目 45

1.4 対象期間 45

1.5 対象通貨 45

1.6 利害関係者 46

1.7 変更の概要 47

2 研究方法論 48

2.1 調査データ 48

2.1.1 二次データ 49

2.1.2 一次データ 49

2.1.2.1 専門家への一次インタビュー 49

2.1.2.2 一次プロファイルの内訳 50

2.1.2.3 業界専門家からの重要な見解 50

2.2 市場規模の推定 51

2.2.1 トップダウンアプローチ 51

2.2.2 ボトムアップアプローチ 52

2.3 データ三角測量 54

2.4 リスク評価 55

2.5 研究の仮定 55

2.6 研究の制限 56

3 執行要約 57

4 プレミアムインサイト 60

4.1 ビル内ワイヤレス市場における主要プレーヤーの魅力的な機会 60

4.2 インビルドワイヤレス市場、提供内容別 60

4.3 インビルドワイヤレス市場、ハードウェア別 61

4.4 インビルドワイヤレス市場、サービス別 61

4.5 インビルドワイヤレス市場、プロフェッショナルサービス別 62

4.6 技術別ビル内ワイヤレス市場 62

4.7 ネットワークの種類別ビル内ワイヤレス市場 63

4.8 エンドユーザー別ビル内ワイヤレス市場 63

4.9 北米:提供サービスおよびエンドユーザー別屋内ワイヤレス市場 64

5 市場の概要と産業の動向 65

5.1 はじめに 65

5.2 市場動向 65

5.2.1 推進要因 66

5.2.1.1 ネットワークのカバー範囲と容量に対する需要 66

5.2.1.2 近代的で持続可能な建築コンセプトの要件 66

5.2.1.3 ミッションクリティカルなアプリケーションのサポートの必要性 66

5.2.1.4 大規模施設に対する通信事業者の投資不足 67

5.2.1.5 建物における公共の安全に関する要件 67

5.2.1.6 急速な技術の進歩 67

5.2.2 制約 68

5.2.2.1 機器に関するコストの制約 68

5.2.2.2 バックホール接続の問題 68

5.2.3 機会 68

5.2.3.1 5G ネットワークの展開 68

5.2.3.2 IoT とスマートビルディングの台頭 69

5.2.4 課題 69

5.2.4.1 既存インフラとの統合 69

5.2.4.2 セキュリティとプライバシーの懸念 69

5.2.4.3 干渉と信号劣化 70

5.3 ビル内無線ソリューションおよびサービスの簡単な歴史 70

5.3.1 2000年~2010年 70

5.3.2 2010年~2020年 70

5.3.3 2020年~現在 71

5.4 エコシステム分析 71

5.5 ケーススタディ分析 74

5.5.1 エリクソン・シニア・リビングが、シニア向け住宅コミュニティに最先端のネットワーク接続を提供するために採用したコムスコープのソリューション 74

5.5.2 PBE AXELL、アーカンソー州のアメリカ森林局洞窟の安全向上のために、リアルタイム通信、追跡、ビデオ、Wi-Fi を提供 74

5.5.3 コムスコープ、パンサーズにスタジアム運営とファン体験の向上を目的とした光LANファイバーネットワークインフラを提供 75

5.6 サプライチェーン分析 76

5.7 関税と規制の動向 77

5.7.1 調和システムコード852910に関連する関税 77

5.7.2 規制機関、政府機関、その他の組織 77

5.7.2.1 国際電気通信連合(ITU) 78

5.7.2.2 連邦通信委員会(FCC) – アメリカ 78

5.7.2.3 グローバルシステムマוביリング通信協会(GSMA) 78

5.7.3 主な規制 80

5.7.3.1 北米 80

5.7.3.1.1 アメリカ 80

5.7.3.1.2 カナダ 81

5.7.3.2 ヨーロッパ 81

5.7.3.2.1 イギリス 81

5.7.3.3 アジア太平洋地域 81

5.7.3.3.1 インド 82

5.7.3.3.2 日本 82

5.7.3.3.3 中国 82

5.7.3.4 中東およびアフリカ 82

5.7.3.4.1 アラブ首長国連邦 82

5.7.3.4.2 サウジアラビア 82

5.7.3.5 南米アメリカ 83

5.7.3.5.1 ブラジル 83

5.8 価格分析 83

5.8.1 2024 年の主要企業の製品別平均販売価格 83

5.8.2 2024 年の主要企業の技術別価格分析(参考値) 84

5.9 技術分析 84

5.9.1 主要技術 84

5.9.1.1 分散アンテナシステム(DAS) 84

5.9.1.2 スモールセルネットワーク 84

5.9.1.3 Wi-Fi 85

5.9.2 関連技術 85

5.9.2.1 パッシブ光 LAN (POL) 85

5.9.2.2 LiFi 85

5.9.3 補完技術 86

5.9.3.1 モノのインターネット (IoT) 86

5.9.3.2 WiMAX 86

5.10 特許分析 86

5.11 ポーターの5つの力分析 91

5.11.1 新規参入の脅威 92

5.11.2 代替品の脅威 92

5.11.3 購入者の交渉力 92

5.11.4 供給者の交渉力 92

5.11.5 競争の激しさ 92

5.12 主要な利害関係者および購入基準 93

5.12.1 購入プロセスにおける主要な利害関係者 93

5.12.2 購入基準 94

5.13 顧客のビジネスに影響を与えるトレンド/混乱 95

5.14 2025年から2026年の主な会議およびイベント 95

5.15 ビル内ワイヤレス市場向けの技術ロードマップ 96

5.15.1 短期ロードマップ(2025~2026年) 96

5.15.2 中期ロードマップ(2027~2028年) 96

5.15.3 長期ロードマップ(2029~2030年) 96

5.16 貿易分析 97

5.16.1 輸出シナリオ(HSコード8529) 97

5.16.2 輸入シナリオ(HSコード8529) 98

5.17 現在のビジネスモデルと新興ビジネスモデル 100

5.17.1 キャリア主導型モデル 100

5.17.2 企業所有モデル 100

5.17.3 中立ホストオペレーターモデル 100

5.17.4 マネージドサービスプロバイダー(MSP)モデル 100

5.17.5 ハイブリッドモデル 100

5.17.6 スモールセル・アズ・ア・サービス(SCAAS)モデル 100

5.18 ビル内無線市場におけるベストプラクティス 100

5.19 ツール、フレームワーク、および処置 101

5.20 生成型 AI が屋内ワイヤレス市場に与える影響 102

5.20.1 主なユースケースと市場の可能性 102

5.20.2 主なユースケース 103

5.21 2025 年のアメリカの関税の影響 – 屋内ワイヤレス市場 103

5.21.1 はじめに 103

5.21.2 主な関税率 104

5.21.3 価格への影響分析 104

5.21.4 国/地域への影響 105

5.21.4.1 北米 105

5.21.4.1.1 アメリカ 105

5.21.4.1.2 カナダ 105

5.21.4.1.3 市場の課題 105

5.21.4.1.4 緩和策 106

5.21.4.2 ヨーロッパ 106

5.21.4.2.1 ドイツ 106

5.21.4.2.2 フランス 106

5.21.4.2.3 イギリス 106

5.21.4.2.4 市場課題 106

5.21.4.2.5 緩和措置 106

5.21.4.3 アジア太平洋地域 106

5.21.4.3.1 中国 106

5.21.4.3.2 日本 106

5.21.4.3.3 インド 106

5.21.4.3.4 市場課題 107

5.21.4.3.5 緩和策 107

5.21.5 最終用途産業への影響 107

5.22 投資および資金調達シナリオ 108

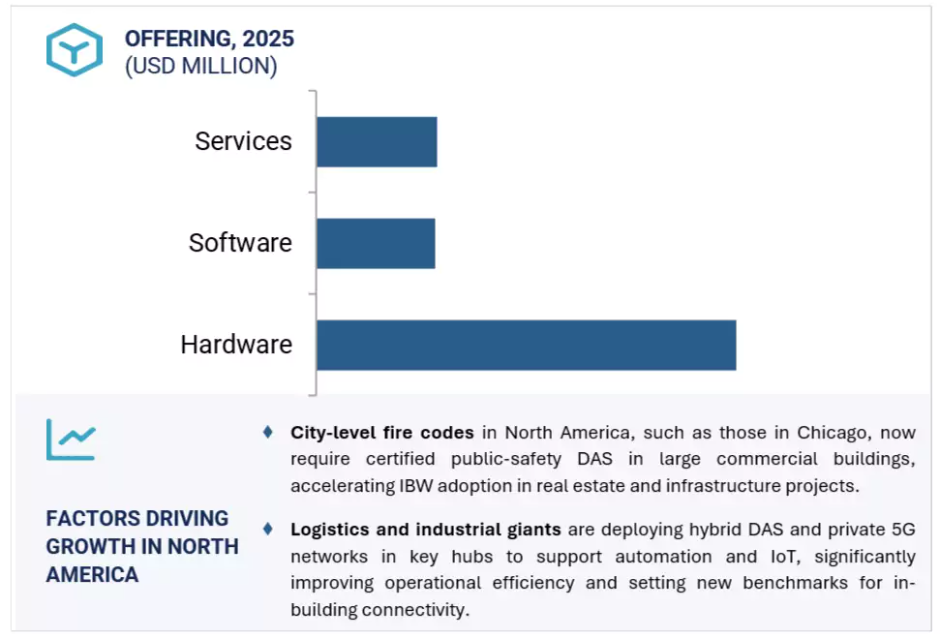

6 提供サービス別ビル内ワイヤレス市場 109

6.1 概要 110

6.1.1 提供サービス:ビル内無線市場を牽引する要因 111

6.2 ハードウェア 111

6.2.1 屋内空間でシームレスな接続性と信頼性の高いセルラー通信を提供します 111

6.2.2 ヘッドエンドユニット 113

6.2.3 リモートユニット 114

6.2.4 リピーター 115

6.2.5 アンテナ 116

6.2.6 フェムトセル 117

6.2.7 その他のハードウェア 118

6.3 ソフトウェア 119

6.3.1 高容量カバー範囲での信頼性の高いネットワーク配信を確保します 119

6.3.2 ネットワーク計画と設計 121

6.3.3 ネットワーク管理 122

6.3.4 その他のソフトウェア 123

6.4 サービス 124

6.4.1 商業施設および家庭内で最適なパフォーマンスとシームレスな接続性を確保 124

6.4.2 プロフェッショナルサービス 126

6.4.2.1 ネットワーク設計 127

6.4.2.2 統合および導入 128

6.4.2.3 トレーニング、サポート、およびメンテナンス 129

6.4.3 マネージドサービス 130

7 技術別ビル内ワイヤレス市場 132

7.1 はじめに 133

7.1.1 技術:ビル内ワイヤレス市場の推進要因 134

7.2 分散アンテナシステム 134

7.2.1 包括的なカバレッジとより優れた信号強度を提供 134

7.2.1.1 アクティブDAS 136

7.2.1.2 パッシブDAS 137

7.2.1.3 ハイブリッドDAS 137

7.3 分散型無線システム 138

7.3.1 消費電力の削減と協調型マルチポイント伝送の実現 138

7.4 分散型スモールセル 139

7.4.1 IT ハブおよび商業ビルにおける 5G および IoT アプリケーションのサポート 139

7.5 その他の技術 140

8 ビジネスモデル別屋内無線市場 142

8.1 概要 143

8.1.1 ビジネスモデル:ビル内無線市場の推進要因 144

8.2 サービスプロバイダー 144

8.2.1 DAS およびスモールセルネットワークによる屋内での適切なネットワーク接続の確保 144

8.3 企業 145

8.3.1 シングルキャリアまたはマルチキャリアDASおよびスモールセルネットワークの導入 145

8.4 ニュートラルホスト事業者 146

8.4.1 企業向け屋内無線ネットワークの管理を監督する 146

9 建物規模別の屋内無線市場 148

9.1 概要 149

9.1.1 建物規模:建物内無線市場のドライバー 150

9.2 大規模建物 150

9.2.1 スポーツスタジアム、空港、鉄道、海上施設における完璧な接続性の提供 150

9.3 中規模建物 151

9.3.1 IoT およびクラウドサービスを実現する高トラフィック環境におけるシームレスな接続性の確保 151

9.4 小規模建物 152

9.4.1 小売店、診療所、住宅空間における通信範囲のギャップを解消し、ユーザーエクスペリエンスを向上 152

10 ネットワークの種類別屋内無線市場 154

10.1 はじめに 155

10.1.1 ネットワークの種類:屋内ワイヤレス市場の推進要因 156

10.2 公共ネットワーク 156

10.2.1 キャリアグレードのサービスによる広範なカバレッジの提供 156

10.3 プライベートネットワーク 157

10.3.1 ミッションクリティカルで遅延に敏感なアプリケーションで広く使用されています 157

11 エンドユーザー別インビルドワイヤレス市場 159

11.1 概要 160

11.1.1 エンドユーザー:ビル内ワイヤレス市場のドライバー 161

11.2 商業キャンパス 162

11.2.1 堅牢なワイヤレス接続の緊急な必要性が、ビル内ワイヤレスシステムの需要を後押ししています 162

11.2.2 商業キャンパス:ビル内ワイヤレスのユースケース 162

11.2.2.1 従業員の生産性向上 162

11.2.2.2 シームレスな訪問者体験 162

11.2.2.3 位置情報サービス 162

11.3 政府 163

11.3.1 専用モバイルネットワークの展開における高度なセキュリティ対策と柔軟性を提供します 163

11.3.2 政府:建物内ワイヤレスのユースケース 164

11.3.2.1 緊急対応および公共の安全 164

11.3.2.2 官公庁舎 164

11.3.2.3 セキュアな通信ネットワーク 164

11.4 輸送および物流 165

11.4.1 分散型アンテナシステムに対する需要の増加が市場を牽引します 165

11.4.2 輸送・物流:建物内ワイヤレスのユースケース 165

11.4.2.1 乗客の接続性 165

11.4.2.2 運用効率 165

11.4.2.3 リアルタイムの交通情報更新 165

11.4.2.4 在庫管理 165

11.4.2.5 資産追跡 165

11.5 ホスピタリティ 166

11.5.1 公共の安全と高いユーザー密度に関する懸念が市場を後押しする 166

11.5.2 ホスピタリティ:屋内ワイヤレスのユースケース 166

11.5.2.1 ゲストの接続性 166

11.5.2.2 モバイルチェックインおよびキーレスエントリー 167

11.5.2.3 位置情報サービス 167

11.5.2.4 スタッフの通信および業務 167

11.6 産業および製造 168

11.6.1 市場を牽引する、モーションセンサー、照明、および警報センサーの制御ニーズの高まり 168

11.6.2 産業および製造:ビル内ワイヤレスのユースケース 168

11.6.2.1 資産追跡および在庫管理 168

11.6.2.2 プロセスの監視および制御 168

11.6.2.3 作業者の安全および通信 168

11.6.2.4 屋内ナビゲーションと経路案内 168

11.7 エンターテイメントおよびスポーツ施設 169

11.7.1 経路案内とターゲットを絞ったプロモーションにより、ゲストのエンゲージメントとインタラクションを強化し、需要を促進する必要性 169

11.7.2 エンターテインメント・スポーツ施設:屋内無線利用ケース 170

11.7.2.1 高密度データ処理 170

11.7.2.2 パフォーマー接続 170

11.7.2.3 施設運営 170

11.7.2.4 未来対応型インフラストラクチャ 170

11.8 教育 171

11.8.1 屋内無線ソリューションの採用促進に向けたeラーニングイニシアチブ 171

11.8.2 教育:ビル内ワイヤレスのユースケース 171

11.8.2.1 学習体験の向上 171

11.8.2.2 キャンパス全体の接続性 171

11.8.2.3 モバイル学習のサポート 172

11.8.2.4 管理効率の向上 172

11.9 医療 172

11.9.1 市場を後押しする病院や診療所におけるハイテク機器の採用拡大 172

11.9.2 医療:ビル内ワイヤレスの活用事例 173

11.9.2.1 患者ケアおよびモニタリング 173

11.9.2.2 遠隔医療および遠隔診療 173

11.9.2.3 資産追跡および管理 173

11.9.2.4 電子健康記録へのアクセス 173

11.10 その他のエンドユーザー 174

12 地域別屋内ワイヤレス市場 176

12.1 はじめに 177

12.2 北米 178

12.2.1 北米:マクロ経済の見通し 178

12.2.2 アメリカ 187

12.2.2.1 需要を牽引する主要な屋内ワイヤレス企業 187

12.2.3 カナダ 193

12.2.3.1 堅牢な通信インフラのための投資およびパートナーシップの拡大が市場を牽引します 193

12.3 ヨーロッパ 200

12.3.1 ヨーロッパ:マクロ経済見通し 200

12.3.2 英国 207

12.3.2.1 市場を後押しする屋内ワイヤレスソリューションのニーズの高まり 207

12.3.3 ドイツ 214

12.3.3.1 5Gネットワークの広範な展開が市場を拡大する 214

12.3.4 イタリア 220

12.3.4.1 インターネット利用の浸透拡大が市場を牽引する 220

12.3.5 フランス 227

12.3.5.1 市場を牽引するネットワークインフラの強化に対する需要の高まり 227

12.3.6 その他のヨーロッパ諸国 227

12.4 アジア太平洋地域 227

12.4.1 アジア太平洋地域:マクロ経済見通し 228

12.4.2 中国 236

12.4.2.1 市場を牽引するネットワークインフラの強化に焦点を当てています 236

12.4.3 日本 242

12.4.3.1 市場を牽引する建物内無線ソリューションの展開に関する政府の取り組みの急増 242

12.4.4 インド 248

12.4.4.1 スマートフォンと接続デバイスの利用拡大がビル内無線サービス需要を刺激 248

12.4.5 オーストラリア・ニュージーランド 255

12.4.5.1 空間を越えたシームレスな室内接続の需要増加 255

12.4.6 アジア太平洋地域その他 261

12.5 中東・アフリカ 262

12.5.1 中東・アフリカ:マクロ経済見通し 262

12.5.2 GCC諸国 270

12.5.2.1 市場拡大を後押しするより良いネットワークインフラの必要性 270

12.5.2.2 アラブ首長国連邦(UAE) 278

12.5.2.2.1 市場拡大を後押しするデジタル変革の進展 278

12.5.2.3 サウジアラビア 285

12.5.2.3.1 成長を後押しするICT開発とネットワークインフラの急速な拡大 285

12.5.2.4 GCC その他の国々 291

12.5.3 南アフリカ 291

12.5.3.1 市場を牽引する屋内無線ソリューションの急速な採用 291

12.5.4 中東およびアフリカその他の地域 292

12.6 南米アメリカ 292

12.6.1 南米アメリカ:マクロ経済見通し 292

12.6.2 ブラジル 300

12.6.2.1 ビル内ワイヤレスソリューションの採用を後押しする多国籍企業の投資増加 300

12.6.3 メキシコ 307

12.6.3.1 市場を後押しする政府主導の取り組みや大企業による提携の急増 307

12.6.4 その他のラテンアメリカ 314

13 競争環境 315

13.1 はじめに 315

13.2 主要企業の戦略/2022~2025年の勝因 315

13.3 市場シェア分析、2024年 317

13.4 収益分析、2020~2024年 319

13.5 企業評価マトリックス:主要プレイヤー、2024年 320

13.5.1 スター 320

13.5.2 新興リーダー 320

13.5.3 浸透型プレイヤー 320

13.5.4 参加者 320

13.5.5 企業足跡:主要プレイヤー、2024年 322

13.5.5.1 企業足跡 322

13.5.5.2 地域足跡 323

13.5.5.3 製品・サービス足跡 324

13.5.5.4 エンドユーザーフットプリント 325

13.6 企業評価マトリックス:スタートアップ/中小企業、2024年 325

13.6.1 進歩的な企業 325

13.6.2 対応力のある企業 325

13.6.3 ダイナミック企業 326

13.6.4 スタートアップ 326

13.6.5 競合ベンチマーク:スタートアップ/中小企業、2024 327

13.6.5.1 主要スタートアップ/中小企業の詳細リスト 327

13.6.5.2 主要スタートアップ/中小企業の競争ベンチマーク 328

13.7 ブランド/製品比較 329

13.8 企業評価および財務指標 331

13.9 競争状況 332

13.9.1 製品発売 332

13.9.2 取引 333

14 企業プロフィール 335

14.1 主要企業 335

14.1.1 COMMSCOPE 335

14.1.1.1 事業概要 335

14.1.1.2 提供製品/ソリューション/サービス 336

14.1.1.3 最近の動向 337

14.1.1.3.1 製品発売および機能強化 337

14.1.1.3.2 取引 337

14.1.1.4 MnMの見解 338

14.1.1.4.1 勝因 338

14.1.1.4.2 戦略的選択 338

14.1.1.4.3 弱みと競合の脅威 338

14.1.2 AIRSPAN NETWORKS 339

14.1.2.1 事業概要 339

14.1.2.2 提供製品/ソリューション/サービス 339

14.1.2.3 最近の動向 340

14.1.2.3.1 取引 340

14.1.2.4 MnMの見解 340

14.1.2.4.1 勝利の権利 340

14.1.2.4.2 戦略的選択 340

14.1.2.4.3 弱みと競合の脅威 340

14.1.3 エリクソン 341

14.1.3.1 事業概要 341

14.1.3.2 提供製品/ソリューション/サービス 342

14.1.3.3 最近の動向 343

14.1.3.3.1 製品の新規発売と機能強化 343

14.1.3.3.2 取引 343

14.1.3.4 MnMの見解 344

14.1.3.4.1 勝つための権利 344

14.1.3.4.2 戦略的選択 344

14.1.3.4.3 弱みと競合の脅威 344

14.1.4 HUAWEI 345

14.1.4.1 事業概要 345

14.1.4.2 提供製品/ソリューション/サービス 346

14.1.4.3 最近の動向 347

14.1.4.3.1 製品リリースと機能強化 347

14.1.4.3.2 取引 347

14.1.4.4 MnMの見解 347

14.1.4.4.1 勝因 347

14.1.4.4.2 戦略的選択 348

14.1.4.4.3 弱点と競合脅威 348

14.1.5 NOKIA 349

14.1.5.1 事業概要 349

14.1.5.2 提供製品/ソリューション/サービス 350

14.1.5.3 最近の動向 351

14.1.5.3.1 取引 351

14.1.5.4 MnMの見解 351

14.1.5.4.1 主な強み 351

14.1.5.4.2 戦略的選択 351

14.1.5.4.3 弱みと競合の脅威 351

14.1.6 COMBA TELECOM 352

14.1.6.1 事業概要 352

14.1.6.2 提供製品/ソリューション/サービス 354

14.1.6.3 最近の動向 354

14.1.6.3.1 製品リリースと機能強化 354

14.1.6.3.2 取引 355

14.1.7 SAMSUNG 356

14.1.7.1 事業概要 356

14.1.7.2 提供製品/ソリューション/サービス 357

14.1.7.3 最近の動向 358

14.1.7.3.1 取引 358

14.1.8 ZTE 359

14.1.8.1 事業概要 359

14.1.8.2 提供製品/ソリューション/サービス 360

14.1.8.3 最近の動向 361

14.1.8.3.1 製品リリースと機能強化 361

14.1.9 SOLID 362

14.1.9.1 事業概要 362

14.1.9.2 提供製品/ソリューション/サービス 362

14.1.9.3 最近の動向 363

14.1.9.3.1 製品リリースと機能強化 363

14.1.9.3.2 取引 363

14.1.10 NEC CORPORATION 364

14.1.10.1 事業概要 364

14.1.10.2 提供製品/ソリューション/サービス 365

14.1.10.3 最近の動向 365

14.1.10.3.1 製品の発売および機能強化 365

14.1.11 富士通 366

14.1.11.1 事業概要 366

14.1.11.2 提供製品/ソリューション/サービス 367

14.1.11.3 最近の動向 368

14.1.11.3.1 製品の発売および機能強化 368

14.1.11.3.2 取引 368

14.1.12 SERCOMM CORPORATION 369

14.1.13 AMPHENOL CORPORATION 370

14.1.14 HUBER+SUHNER 371

14.1.15 JMA WIRELESS 372

14.2 その他のプレーヤー 373

14.2.1 ウィルソン・コネクティビティ 373

14.2.2 ADRF 374

14.2.3 DALI WIRELESS 375

14.2.4 CONTELA 376

14.2.5 BAICELLS TECHNOLOGIES 377

14.2.6 QUCELL 378

14.2.7 BAYLIN TECHNOLOGIES 379

14.2.8 PBE AXELL 380

14.2.9 MICROLAB 381

14.2.10 NEXTIVITY 382

14.2.11 WHOOP WIRELESS 383

14.2.12 RESOLUTION WIRELESS 384

14.2.13 インビルディングワイヤレスソリューション 385

14.2.14 MAVEN WIRELESS 386

14.2.15 CELONA 386

14.2.16 BTI WIRELESS 387

15 隣接および関連市場 388

15.1 はじめに 388

15.2 分散アンテナシステム市場 388

15.2.1 市場定義 388

15.3 5G インフラ市場 396

15.3.1 市場定義 396

16 付録 399

16.1 ディスカッションガイド 399

16.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 403

16.3 カスタマイズオプション 405

16.4 関連レポート 405

16.5 著者詳細 406

表 1 2020 年から 2024 年の米ドル為替レート 46

表 2 エコシステムにおける企業の役割 73

表 3 調和システムコード 852910 に関連する関税 77

表 4 北米:規制機関、政府機関、およびその他の組織の一覧 78

表 5 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 79

表6 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 79

表7 その他の地域:規制機関、政府機関、その他の組織の一覧 80

表 8 2024 年の主要企業の製品別平均販売価格 83

表 9 2024 年の DAS 技術別価格分析(参考値) 84

表 10 2024 年の小型セル技術別価格分析 84

表 11 2024 年から 2025 年の主要特許一覧 88

表12 ポーターの5つの力モデル分析 91

表13 主要3エンドユーザーにおける購買プロセスへのステークホルダーの影響 93

表14 主要3エンドユーザーにおける主要な購入基準 94

表15 ビル内無線市場:主要なカンファレンスおよびイベント一覧、2025–2026 95

表16 HSコード8529準拠製品の輸出データ、国別、

2020~2024年(千米ドル) 97

表17 HSコード8529準拠製品の輸入データ、国別、

2020

表 18 アメリカ調整後の相互関税率 104

表19 関税の影響による価格の予想変化と最終用途市場への影響 105

表20 提供内容別ビル内無線市場、2019–2024年(百万米ドル) 110

表21 インビルド無線市場、提供内容別、2025~2030年(百万米ドル) 111

表22 ハードウェア:インビルド無線市場、地域別、

2019~2024年(百万米ドル) 112

表23 ハードウェア:ビル内無線市場、地域別、

2025年~2030年(百万米ドル) 112

表24 ビル内無線市場、ハードウェア別、2019年~2024年(百万米ドル) 113

表25 ビル内無線市場、ハードウェア別、2025年~2030年(百万米ドル) 113

表26 ヘッドエンドユニット:ビル内ワイヤレス市場、地域別、

2019年~2024年(百万米ドル) 114

表27 ヘッドエンドユニット:ビル内ワイヤレス市場、地域別、

2025年~2030年 (百万米ドル) 114

表 28 リモートユニット:ビル内ワイヤレス市場、地域別、

2019–2024 年(百万米ドル) 115

表 29 リモートユニット:ビル内ワイヤレス市場、地域別、

2025年~2030年(百万米ドル) 115

表30 リピーター:ビル内無線市場、地域別、

2019–2024(百万米ドル) 115

表31 リピーター:ビル内無線市場、地域別、

2025–2030(百万米ドル) 116

表32 アンテナ:ビル内無線市場、地域別、

2019–2024年(百万米ドル) 116

表33 アンテナ:ビル内無線市場、地域別、

2025–2030年(百万米ドル) 117

表34 フェムトセル:ビル内無線市場、地域別、

2019–2024(百万米ドル) 117

表35 フェムトセル:ビル内無線市場、 地域別、

2025–2030(百万米ドル) 118

表36 その他のハードウェア:屋内無線市場、地域別、

2019–2024(百万米ドル) 119

表37 その他のハードウェア:ビル内無線市場、地域別、

2025年~2030年(百万米ドル) 119

表38 ソフトウェア:ビル内無線市場、地域別、

2019年~2024年(百万米ドル) 120

表39 ソフトウェア:ビル内ワイヤレス市場、地域別、

2025~2030年(百万米ドル) 120

表40 ビル内ワイヤレス市場、ソフトウェア別、2019~2024年(百万米ドル) 121

表41 ソフトウェア別ビル内ワイヤレス市場、2025年~2030年(百万米ドル) 121

表42 ネットワーク計画および設計:ビル内ワイヤレス市場、地域別、2019年~2024年(百万米ドル) 121

表43 ネットワーク計画および設計:ビル内ワイヤレス市場、地域別、2025年~2030年(百万米ドル) 122

表44 ネットワーク管理:ビル内ワイヤレス市場、地域別、

2019–2024(百万ドル) 122

表45 ネットワーク管理:ビル内無線市場、地域別、

2025~2030年(百万米ドル) 123

表46 その他のソフトウェア:ビル内無線市場、地域別、

2019~2024年 (百万米ドル) 123

表47 その他のソフトウェア:ビル内ワイヤレス市場、地域別、

2025~2030年(百万米ドル) 124

表48 サービス:ビル内ワイヤレス市場、地域別、

2019–2024(百万米ドル) 125

表49 サービス:ビル内ワイヤレス市場、地域別、

2025–2030(百万米ドル) 125

表50 サービス別ビル内ワイヤレス市場、2019年~2024年(百万米ドル) 125

表51 サービス別ビル内ワイヤレス市場、2025年~2030年(百万米ドル) 125

表52 プロフェッショナルサービス:ビル内ワイヤレス市場、地域別、

2019–2024(百万米ドル) 126

表53 プロフェッショナルサービス:ビル内ワイヤレス市場、地域別、

2025–2030(百万米ドル) 127

表54 プロフェッショナルサービス別ビル内ワイヤレス市場

2019年~2024年 (百万米ドル) 127

表55 プロフェッショナルサービス別ビル内ワイヤレス市場

2025~2030年(百万米ドル) 127

表56 ネットワーク設計: ビル内ワイヤレス市場、地域別、

2019–2024(百万米ドル) 128

表57 ネットワーク設計:ビル内ワイヤレス市場、地域別、

2025–2030(百万米ドル) 128

表58 統合と展開:ビル内ワイヤレス市場、地域別、2019年~2024年(百万米ドル) 129

表59 統合と展開:ビル内ワイヤレス市場、地域別、2025年~2030年(百万米ドル) 129

表 60 トレーニング、サポート、およびメンテナンス:ビル内ワイヤレス市場、

地域別、2019 年~2024 年(百万米ドル) 130

表 61 トレーニング、サポート、およびメンテナンス: ビル内ワイヤレス市場、

地域別、2025年~2030年(百万米ドル) 130

表62 マネージドサービス:ビル内ワイヤレス市場、地域別、

2019年~2024年(百万米ドル) 131

表63 マネージドサービス:ビル内無線市場、地域別、

2025年~2030年(百万米ドル) 131

表 64 技術別屋内ワイヤレス市場、2019 年~2024 年(百万米ドル) 133

表 65 技術別屋内ワイヤレス市場、2025 年~2030 年(百万米ドル) 134

表66 分散アンテナシステム:ビル内無線市場、地域別、2019年~2024年(百万米ドル) 135

表67 分散アンテナシステム:ビル内ワイヤレス市場、地域別、2025年~2030年(百万米ドル) 135

表68 ビル内ワイヤレス市場、分散アンテナシステム別、

2019年~2024年 (百万米ドル) 135

表 69 分散アンテナシステム別屋内無線市場

2025–2030(百万米ドル) 136

表 70 アクティブ DAS:屋内無線市場、地域別、

2019–2024 年(百万米ドル) 136

表 71 アクティブDAS:ビル内無線市場、地域別、

2025–2030(百万米ドル) 136

表72 パッシブDAS:ビル内無線市場、地域別、

2019–2024(百万米ドル) 137

表73 パッシブDAS:ビル内無線市場、地域別、

2025年~2030年(百万米ドル) 137

表74 ハイブリッドDAS:ビル内無線市場、地域別、

2019年~2024年(百万米ドル) 138

表75 ハイブリッドDAS:ビル内無線市場、地域別、

2025~2030年(百万米ドル) 138

表76 分散型無線システム:建物内無線市場、地域別、2019年~2024年(百万米ドル) 139

表77 分散型無線システム:建物内無線市場、地域別、2025年~2030年 (百万米ドル) 139

表 78 分散型スモールセル:屋内無線市場、地域別、

2019–2024 年(百万米ドル) 140

表 79 分散型スモールセル:屋内無線市場、地域別、

2025 年~2030 年(百万米ドル) 140

表 80 その他の技術:屋内無線市場、地域別、

2019 年~2024 年 (百万米ドル) 141

表 81 その他の技術:-ビルディング無線市場、地域別、

2025–2030(百万米ドル) 141

表 82 インビルディング無線市場、ビジネスモデル別、

2019–2024(百万米ドル) 143

表 83 インビルディング無線 市場、事業モデル別、

2025年~2030年(百万米ドル) 144

表84 サービスプロバイダー:屋内無線市場、地域別、

2019年~2024年(百万米ドル) 145

表85 サービスプロバイダー:ビル内ワイヤレス市場、地域別、

2025~2030年(百万米ドル) 145

表86 企業:ビル内ワイヤレス市場、地域別、

2019~2024年(百万米ドル) 146

表87 企業:ビル内ワイヤレス市場、地域別、

2025年~2030年(百万米ドル) 146

表88 ニュートラルホスト事業者:ビル内ワイヤレス市場、地域別、

2019年~2024年 (USD MILLION) 147

表89 ニュートラルホスト事業者:ビル内ワイヤレス市場、地域別、

2025–2030 (USD MILLION) 147

TABLE 90 ビル内ワイヤレス市場、建物規模別、2019–2024 (USD MILLION) 149

表91 ビル内ワイヤレス市場、建物規模別、2025年~2030年 (百万米ドル) 149

表92 大型建物:大型建物、地域別、2019年~2024年 (百万米ドル) 150

表93 大型建物: ビル内ワイヤレス市場、地域別、

2025–2030(百万米ドル) 151

表 94 中規模ビル:ビル内ワイヤレス市場、地域別、

2019–2024(百万米ドル) 151

表95 中規模建物:建物内無線市場、地域別、

2025年~2030年(百万米ドル) 152

表96 小規模建物:建物内無線市場、地域別、

2019年~2024年 (百万米ドル) 152

表 97 小規模建物:ビル内ワイヤレス市場、地域別、

2025–2030 年 (百万米ドル) 153

表 98 ネットワークの種類別屋内無線市場、2019 年~2024 年(百万米ドル) 155

表 99 ネットワークの種類別屋内ワイヤレス市場、2025 年~2030 年(百万米ドル) 156

表 100 公共ネットワーク:屋内ワイヤレス市場、地域別、

2019 年~2024 年(百万米ドル) 156

表101 パブリックネットワーク:ビル内ワイヤレス市場、地域別、

2025~2030年(百万米ドル) 157

表102 プライベートネットワーク:屋内無線市場、地域別、

2019–2024(百万米ドル) 157

表103 プライベートネットワーク:屋内無線市場、地域別、

2025–2030(百万米ドル) 158

表104 エンドユーザー別ビル内ワイヤレス市場、2019年~2024年(百万米ドル) 161

表105 エンドユーザー別ビル内ワイヤレス市場、2025年~2030年(百万米ドル) 161

表106 商業キャンパス:ビル内ワイヤレス市場、地域別、

2019年~2024年(百万米ドル) 163

表107 商業キャンパス:ビル内ワイヤレス市場、地域別、

2025~2030年(百万米ドル) 163

表108 政府:ビル内ワイヤレス市場、地域別、

2019~2024年 (百万米ドル) 164

表 109 政府:屋内ワイヤレス市場、地域別、

2025–2030 年(百万米ドル) 164

表 110 輸送・物流:ビル内ワイヤレス市場、地域別、2019年~2024年(百万米ドル) 166

表 111 輸送・物流:ビル内ワイヤレス市場、地域別、2025年~2030年(百万米ドル) 166

表 112 ホスピタリティ:ビル内ワイヤレス市場、地域別、

2019~2024 年(百万米ドル) 167

表 113 ホスピタリティ:地域別屋内ワイヤレス市場、

2025~2030 年(百万米ドル) 167

表 114 産業および製造:地域別屋内ワイヤレス市場、2019~2024 年 (百万米ドル) 169

表 115 産業および製造:2025 年から 2030 年までの地域別屋内ワイヤレス市場(百万米ドル) 169

表 116 エンターテインメントおよびスポーツ施設:屋内ワイヤレス市場、

地域別、2019 年~2024 年(百万米ドル) 170

表 117 エンターテインメントおよびスポーツ施設:屋内ワイヤレス市場、

地域別、2025年~2030年(百万米ドル) 171

表 118 教育:屋内ワイヤレス市場、地域別、

2019年~2024年 (百万米ドル) 172

表 119 教育:屋内ワイヤレス市場、地域別、

2025 年~2030 年(百万米ドル) 172

表 120 医療: 屋内ワイヤレス市場、地域別、

2019~2024 年(百万米ドル) 173

表 121 医療:屋内ワイヤレス市場、地域別、

2025~2030 年(百万米ドル) 174

表 122 その他のエンドユーザー:屋内無線市場、地域別、

2019–2024(百万米ドル) 175

表 123 その他のエンドユーザー:屋内無線市場、地域別、

2025–2030(百万米ドル) 175

表124 ビル内無線市場、地域別、2019年~2024年(百万米ドル) 177

表 125 2025 年から 2030 年までの地域別ビル内ワイヤレス市場(百万米ドル) 177

表 126 北米:提供サービス別ビル内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 179

表 127 北米: 屋内ワイヤレス市場、提供サービス別、

2025~2030 年(百万米ドル) 180

表 128 北米:屋内ワイヤレス市場、ハードウェア別、

2019~2024 年(百万米ドル) 180

表 129 北米:屋内ワイヤレス市場、ハードウェア別、

2025~2030 年(百万米ドル) 180

表 130 北米:屋内ワイヤレス市場、ソフトウェア別、

2019~2024 年(百万米ドル) 181

表 131 北米:屋内ワイヤレス市場、ソフトウェア別、

2025 年~2030 年(百万米ドル) 181

表 132 北米:屋内ワイヤレス市場、サービス別、

2019 年~2024 年 (百万米ドル) 181

表 133 北米:ビル内ワイヤレス市場、サービス別、

2025 年~2030 年(百万米ドル) 181

表 134 北米:屋内ワイヤレス市場、プロフェッショナルサービス別、2019年~2024年(百万米ドル) 182

表 135 北米:屋内ワイヤレス市場、プロフェッショナルサービス別、2025年~2030年 (百万米ドル) 182

表 136 北米:屋内ワイヤレス市場、技術別、

2019 年~2024 年(百万米ドル 182

表 137 北米:屋内ワイヤレス市場、技術別、

2025 年~2030 年(百万米ドル) 183

表 138 北米:分散アンテナシステム別屋内無線市場、2019 年~2024 年(百万米ドル) 183

表 139 北米:分散アンテナシステム別屋内無線市場、2025 年~2030 年(百万米ドル) 183~2030年(百万米ドル) 183

表 140 北米:ビジネスモデル別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 184

表 141 北米:ビジネスモデル別屋内ワイヤレス市場、

2025~2030 年(百万米ドル) 184

表 142 北米:ビル内ワイヤレス市場、建物規模別、

2019~2024 年(百万米ドル) 184

表 143 北米: ビル内ワイヤレス市場、建物規模別、

2025年~2030年(百万米ドル) 184

表 144 北米: ネットワークの種類別屋内ワイヤレス市場、

2019年~2024年(百万米ドル) 185

表 145 北米:ネットワークの種類別屋内ワイヤレス市場、

2025年~2030年(百万米ドル) 185

表 146 北米:エンドユーザー別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル 185

表 147 北米:エンドユーザー別ビル内ワイヤレス市場、

2025 年~2030 年(百万米ドル) 186

表 148 北米:屋内ワイヤレス市場、国別、

2019~2024 年(百万米ドル) 186

表 149 北米:屋内ワイヤレス市場、国別、

2025~2030 年(百万米ドル) 186

表 150 アメリカ:提供サービス別ビル内ワイヤレス市場、2019 年~2024 年(百万米ドル) 187

表 151 アメリカ:提供サービス別ビル内ワイヤレス市場、2025 年~2030 年(百万米ドル) 187

表 152 アメリカ:屋内ワイヤレス市場、ハードウェア別、2019 年~2024 年(百万米ドル) 188

表 153 アメリカ:屋内ワイヤレス市場、ハードウェア別、2025年~2030年(百万米ドル) 188

表 154 アメリカ:屋内ワイヤレス市場、ソフトウェア別、2019年~2024年(百万米ドル) 188

表 155 アメリカ:屋内ワイヤレス市場、ソフトウェア別、2025年~2030年(百万米ドル) 189

表 156 アメリカ:屋内ワイヤレス市場、サービス別、2019年~2024年(百万米ドル) 189

表 157 アメリカ:サービス別ビル内ワイヤレス市場、2025 年~2030 年(百万米ドル) 189

表 158 アメリカ:プロフェッショナルサービス別ビル内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 189

表 159 アメリカ:プロフェッショナルサービス別ビル内ワイヤレス市場、

2025 年~2030 年(百万米ドル 190

表 160 アメリカ:技術別ビル内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 190

表 161 アメリカ:技術別屋内ワイヤレス市場、

2025年~2030年(百万米ドル) 190

表 162 アメリカ:分散アンテナシステム別屋内ワイヤレス市場、

2019年~2024年(百万米ドル) 190

表 163 アメリカ: 分散アンテナシステム別屋内ワイヤレス市場、

2025~2030 年(百万米ドル) 191

表 164 米国:ビジネスモデル別屋内ワイヤレス市場、

2019~2024 年(百万米ドル) 191

表 165 アメリカ:ビジネスモデル別屋内ワイヤレス市場、

2025 年~2030 年(百万米ドル) 191

表 166 アメリカ:建物規模別屋内ワイヤレス市場、

2019 年~2024 年 (百万米ドル) 191

表 167 アメリカ:ビル内ワイヤレス市場、建物規模別、

2025 年~2030 年(百万米ドル 192

表 168 アメリカ:ネットワークの種類別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 192

表 169 アメリカ:ネットワークの種類別屋内ワイヤレス市場、

2025 年~2030 年(百万米ドル) 192

表 170 アメリカ:エンドユーザー別ビル内ワイヤレス市場、2019 年~2024 年(百万米ドル) 192

表 171 アメリカ:エンドユーザー別ビル内ワイヤレス市場、2025 年~2030 年(百万米ドル) 193

表172 カナダ:屋内無線市場、提供内容別、

2019年~2024年(百万米ドル) 194

表173 カナダ:屋内無線市場、提供内容別、

2025年~2030年(百万米ドル) 194

表 174 カナダ:ビル内ワイヤレス市場、ハードウェア別、

2019–2024 年(百万米ドル) 194

表 175 カナダ:ビル内ワイヤレス市場、ハードウェア別、

2025–2030(百万米ドル) 195

表176 カナダ:屋内無線市場、ソフトウェア別、

2019–2024 (百万米ドル) 195

表177 カナダ:ビル内ワイヤレス市場、ソフトウェア別

2025年~2030年(百万米ドル) 195

表178 カナダ: 建物内ワイヤレス市場、サービス別、

2019–2024(百万米ドル) 195

表 179 カナダ:建物内ワイヤレス市場、サービス別、

2025–2030(百万米ドル) 196

表 180 カナダ:屋内無線市場、専門サービス別、

2019年~2024年(百万米ドル) 196

表181 カナダ:屋内無線市場、専門サービス別、

2025年~2030年(百万米ドル) 196

表 182 カナダ:屋内ワイヤレス市場、技術別、

2019 年~2024 年(百万米ドル) 196

表 183 カナダ:屋内ワイヤレス市場、技術別、

2025 年~2030 年 (百万米ドル) 197

表184 カナダ:分散アンテナシステム別ビル内ワイヤレス市場、2019年~2024年(百万米ドル) 197

表185 カナダ:建物内ワイヤレス市場、分散型アンテナシステム別、2025年~2030年(百万米ドル) 197

表186 カナダ:ビル内無線市場、ビジネスモデル別、

2019年~2024年(百万米ドル) 197

表187 カナダ:屋内無線市場、ビジネスモデル別、

2025年~2030年(百万米ドル) 198

表 188 カナダ:ビル内ワイヤレス市場、建物規模別、

2019–2024(百万米ドル) 198

表 189 カナダ:ビル内ワイヤレス市場、建物規模別、

2025–2030(百万米ドル) 198

表 190 カナダ:ネットワークの種類別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 198

表 191 カナダ:ネットワークの種類別屋内ワイヤレス市場、

2025 年~2030 年(百万米ドル) 199

表 192 カナダ:エンドユーザー別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 199

表193 カナダ:建物内ワイヤレス市場、エンドユーザー別、

2025年から2030年(百万米ドル) 199

表 194 ヨーロッパ:提供サービス別屋内ワイヤレス市場、

2019年から2024年(百万米ドル) 201

表 195 ヨーロッパ:提供サービス別ビル内ワイヤレス市場、

2025~2030 年(百万米ドル) 201

表 196 ヨーロッパ:屋内ワイヤレス市場、ハードウェア別、

2019年~2024年(百万米ドル) 201

表 197 ヨーロッパ:屋内ワイヤレス市場、ハードウェア別、

2025年~2030年(百万米ドル) 202

表 198 ヨーロッパ:屋内ワイヤレス市場、ソフトウェア別、

2019 年~2024 年(百万米ドル) 202

表 199 ヨーロッパ:屋内ワイヤレス市場、ソフトウェア別、

2025 年~2030 年(百万米ドル) 202

表 200 ヨーロッパ:サービス別ビル内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 202

表 201 ヨーロッパ:サービス別ビル内ワイヤレス市場、

2025 年~2030 年(百万米ドル) 203

表 202 ヨーロッパ:屋内ワイヤレス市場、プロフェッショナルサービス別、

2019 年~2024 年(百万米ドル) 203

表 203 ヨーロッパ:屋内ワイヤレス市場、専門サービス別、

2025 年~2030 年(百万米ドル) 203

表 204 ヨーロッパ: 屋内ワイヤレス市場、技術別、

2019~2024 年(百万米ドル) 203

表 205 ヨーロッパ:屋内ワイヤレス市場、技術別、

2025~2030 年 (百万米ドル) 204

表 206 ヨーロッパ:分散アンテナシステム別屋内ワイヤレス市場、2019 年~2024 年(百万米ドル) 204

表 207 ヨーロッパ:分散アンテナシステム別ビル内ワイヤレス市場、2025 年~2030 年(百万米ドル) 204

表 208 ヨーロッパ:ビジネスモデル別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 204

表 209 ヨーロッパ:ビジネスモデル別屋内ワイヤレス市場、

2025 年~2030 年(百万米ドル) 205

表 210 ヨーロッパ:ビル内ワイヤレス市場、建物規模別、

2019~2024 年(百万米ドル) 205

表 211 ヨーロッパ: 建物内ワイヤレス市場、建物規模別、

2025~2030 年(百万米ドル) 205

表 212 ヨーロッパ:建物内ワイヤレス市場、ネットワークの種類別、

2019~2024 年(百万米ドル) 205

表 213 ヨーロッパ:ネットワークの種類別ビル内ワイヤレス市場、

2025~2030 年(百万米ドル) 206

表 214 ヨーロッパ:エンドユーザー別ビル内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 206

表 215 ヨーロッパ:エンドユーザー別ビル内ワイヤレス市場、

2025 年~2030 年(百万米ドル) 206

表 216 ヨーロッパ:屋内ワイヤレス市場、国別、

2019 年~2024 年(百万米ドル) 207

表 217 ヨーロッパ:屋内ワイヤレス市場、国別、

2025年~2030年(百万米ドル) 207

表 218 英国:屋内ワイヤレス市場、提供サービス別、2019年~2024年(百万米ドル) 208

表219 イギリス:ビル内ワイヤレス市場、提供内容別、2025年~2030年(百万米ドル) 208

表220 イギリス:ビル内ワイヤレス市場、ハードウェア別、2019年~2024年(百万米ドル) 208

表 221 英国:屋内無線市場、ハードウェア別、2025年~2030年(百万米ドル) 209

表 222 英国:屋内無線市場、ソフトウェア別、2019年~2024年(百万米ドル) 209

表 223 英国:建物内ワイヤレス市場、ソフトウェア別、2025年~2030年(百万米ドル) 209

表 224 英国:ビル内ワイヤレス市場、サービス別、2019年~2024年(百万米ドル) 209

表 225 英国:ビル内ワイヤレス市場、サービス別、2025年~2030年(百万米ドル) 210

表 226 英国:屋内無線市場、専門サービス別、

2019 年~2024 年(百万米ドル) 210

表 227 英国:屋内無線市場、専門サービス別、

2025 年~2030 年(百万米ドル) 210

表 228 英国:屋内ワイヤレス市場、技術別、

2019 年~2024 年(百万米ドル) 210

表 229 英国:屋内ワイヤレス市場、 技術別、

2025年~2030年(百万米ドル) 211

表 230 英国:屋内ワイヤレス市場、分散アンテナシステム別、

2019年~2024年(百万米ドル) 211

表231 イギリス:建物内無線市場、分散型アンテナシステム別、

2025年~2030年(百万米ドル) 211

表 232 英国:屋内無線市場、ビジネスモデル別、

2019–2024 年(百万米ドル) 211

表 233 英国:屋内無線市場、ビジネスモデル別、

2025–2030 年(百万米ドル) 212

表234 イギリス:ビル内ワイヤレス市場、建物規模別、

2019年~2024年(百万米ドル) 212

表235 イギリス:建物内無線市場、建物規模別、

2025–2030(百万米ドル) 212

表 236 英国:ネットワークの種類別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 212

表 237 英国:ネットワークの種類別屋内ワイヤレス市場、

2025–2030(百万米ドル) 213

表 238 英国:エンドユーザー別ビル内ワイヤレス市場、2019–2024(百万米ドル) 213

表 239 英国:エンドユーザー別屋内ワイヤレス市場、2025年~2030年(百万米ドル) 213

表 240 ドイツ:提供サービス別屋内ワイヤレス市場、

2019年~2024年(百万米ドル) 214

表 241 ドイツ:屋内無線市場、提供内容別、

2025年~2030年(百万米ドル) 214

表242 ドイツ:屋内無線市場、ハードウェア別、

2019年~2024年(百万米ドル) 215

表243 ドイツ:ビル内無線市場、ハードウェア別、

2025年~2030年(百万米ドル) 215

表244 ドイツ:ビル内無線市場、ソフトウェア別、

2019年~2024年 (百万米ドル) 215

表 245 ドイツ:ビル内ワイヤレス市場、ソフトウェア別、

2025–2030(百万米ドル) 216

表 246 ドイツ: 建物内ワイヤレス市場、サービス別、

2019–2024(百万米ドル) 216

表247 ドイツ:建物内ワイヤレス市場、サービス別、

2025–2030(百万米ドル) 216

表248 ドイツ:建物内ワイヤレス市場、プロフェッショナルサービス別、

2019年~2024年(百万米ドル) 216

表249 ドイツ: 屋内ワイヤレス市場、専門サービス別、

2025~2030 年(百万米ドル) 217

表 250 ドイツ:屋内ワイヤレス市場、技術別、

2019~2024 年(百万米ドル) 217

表 251 ドイツ:技術別屋内ワイヤレス市場、

2025 年~2030 年(百万米ドル 217

TABLE 252 ドイツ:ビル内ワイヤレス市場、分散アンテナシステム別、2019年~2024年(百万米ドル) 218

表 253 ドイツ:分散アンテナシステム別ビル内ワイヤレス市場、2025 年~2030 年(百万米ドル) 218

表 254 ドイツ:ビル内ワイヤレス市場、ビジネスモデル別、

2019年~2024年(百万米ドル) 218

表255 ドイツ:ビル内ワイヤレス市場、ビジネスモデル別、

2025年~2030年(百万米ドル) 218

表256 ドイツ:ビル内無線市場、建物規模別、

2019~2024年(百万米ドル) 219

表257 ドイツ:建物内ワイヤレス市場、建物規模別、

2025年~2030年(百万米ドル) 219

表 258 ドイツ:建物内ワイヤレス市場、ネットワークの種類別、

2019年~2024年 (百万米ドル) 219

表 259 ドイツ:ネットワークの種類別屋内ワイヤレス市場、

2025 年~2030 年(百万米ドル) 219

表 260 ドイツ: 建物内ワイヤレス市場、エンドユーザー別、

2019年~2024年(百万米ドル) 220

表261 ドイツ:建物内ワイヤレス市場、エンドユーザー別、

2025年~2030年(百万米ドル) 220

表262 イタリア:建物内無線市場、提供内容別、

2019–2024(百万米ドル) 221

表 263 イタリア:屋内無線市場、提供内容別、

2025–2030 年(百万米ドル) 221

表 264 イタリア:屋内無線市場、ハードウェア別、

2019–2024 年(百万米ドル) 221

表 265 イタリア:ビル内ワイヤレス市場、ハードウェア別、

2025–2030 年(百万米ドル) 222

表266 イタリア:ビル内ワイヤレス市場、ソフトウェア別、

2019年~2024年(百万米ドル) 222

表267 イタリア:ビル内ワイヤレス市場、ソフトウェア別、

2025年~2030年(百万米ドル) 222

表 268 イタリア:ビル内ワイヤレス市場、サービス別、2019~2024 年(百万米ドル) 222

表 269 イタリア:ビル内ワイヤレス市場、サービス別、2025~2030 年(百万米ドル) 223

表 270 イタリア:ビル内ワイヤレス市場、プロフェッショナルサービス別、

2019–2024 年(百万米ドル) 223

表271 イタリア:ビル内ワイヤレス市場、プロフェッショナルサービス別、

2025年~2030年(百万米ドル) 223

表 272 イタリア:技術別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 223

表 273 イタリア:技術別屋内ワイヤレス市場、

2025~2030 年(百万米ドル) 224

表 274 イタリア:ビル内無線市場、分散アンテナシステム別、2019年~2024年(百万米ドル) 224

表275 イタリア:ビル内無線市場、分散アンテナシステム別、2025年~2030年 (百万米ドル) 224

表 276 イタリア:ビル内ワイヤレス市場、ビジネスモデル別、

2019 年~2024 年(百万米ドル) 224

表 277 イタリア:屋内無線市場、ビジネスモデル別、

2025年~2030年(百万米ドル) 225

表 278 イタリア:屋内無線市場、建物規模別、

2019年~2024年 (百万米ドル) 225

表 279 イタリア:ビル内ワイヤレス市場、建物規模別、

2025–2030 年(百万米ドル) 225

表 280 イタリア:ネットワークの種類別屋内ワイヤレス市場、

2019 年~2024 年(百万米ドル) 225

表 281 イタリア:ネットワークの種類別屋内ワイヤレス市場、

2025–2030(百万米ドル) 226

表282 イタリア:ビル内ワイヤレス市場、最終ユーザー別、

2019–2024(百万米ドル) 226

表283 イタリア:ビル内無線市場、エンドユーザー別、

2025年~2030年(百万米ドル) 226

表284 アジア太平洋地域: 屋内無線市場、提供内容別、

2019–2024(百万米ドル) 229

表 285 アジア太平洋地域:屋内無線市場、提供内容別、

2025–2030(百万米ドル) 229

表 286 アジア太平洋地域:屋内無線市場、ハードウェア別、

2019年~2024年(百万米ドル) 229

表 287 アジア太平洋地域:屋内無線市場、ハードウェア別、

2025年~2030年(百万米ドル) 230

表 288 アジア太平洋地域:ビル内ワイヤレス市場、ソフトウェア別、

2019–2024 年(百万米ドル) 230

表 289 アジア太平洋地域:ビル内ワイヤレス市場、ソフトウェア別、

2025–2030 年 (百万米ドル) 230

表 290 アジア太平洋地域:ビル内ワイヤレス市場、サービス別、

2019–2024(百万米ドル) 230

表 291 アジア太平洋地域: 建物内ワイヤレス市場、サービス別、

2025年~2030年(百万米ドル) 231

表292 アジア太平洋地域:建物内ワイヤレス市場、専門サービス別、2019年~2024年(百万米ドル) 231

表 293 アジア太平洋地域:ビル内ワイヤレス市場、プロフェッショナルサービス別、2025年~2030年(百万米ドル) 231

表 294 アジア太平洋地域:屋内ワイヤレス市場、技術別、

2019年~2024年(百万米ドル) 231

表 295 アジア太平洋地域:屋内ワイヤレス市場、技術別、

2025年~2030年(百万米ドル) 232

表296 アジア太平洋地域:ビル内無線市場、分散アンテナシステム別、2019年~2024年 (百万米ドル) 232

表 297 アジア太平洋地域:分散アンテナシステム別ビル内ワイヤレス市場、2025 年~2030 年(百万米ドル) 232

表 298 アジア太平洋地域:ビル内ワイヤレス市場、ビジネスモデル別、

2019年~2024年(百万米ドル) 233

表299 アジア太平洋地域:ビル内ワイヤレス市場、ビジネスモデル別、

2025年~2030年(百万米ドル) 233

表300 アジア太平洋地域:ビル内ワイヤレス市場、建物規模別、

2019年~2024年 (百万米ドル) 233

表301 アジア太平洋地域:ビル内ワイヤレス市場、建物規模別、

2025年~2030年(百万米ドル) 233

表302 アジア太平洋地域:ネットワークの種類別ビル内ワイヤレス市場、

2019年~2024年(百万米ドル) 234

表 303 アジア太平洋地域:ネットワークの種類別ビル内ワイヤレス市場、

2025年~2030年 (百万米ドル) 234

表 304 アジア太平洋地域:エンドユーザー別ビル内ワイヤレス市場

2019–2024(百万米ドル) 234

表 305 アジア太平洋地域:エンドユーザー別ビル内ワイヤレス市場

2025–2030(百万米ドル) 235

表306 アジア太平洋地域:ビル内無線市場、国別、

2019–2024(百万米ドル) 235

表307 アジア太平洋地域:ビル内ワイヤレス市場、国別、

2025年~2030年(百万米ドル) 235

| ※参考情報 屋内ワイヤレス(In-building Wireless)は、建物内部での無線通信を指します。この技術は、携帯電話やスマートフォンなどのデバイスが、建物内で快適に通信できるための重要なインフラを提供します。屋内ワイヤレスは、商業ビル、オフィス、ショッピングモール、病院、学校など、さまざまな環境で利用されています。 屋内ワイヤレスには主にいくつかの種類があります。最も一般的なのは、Wi-Fiで、家庭やオフィスで広く使われている無線通信の標準です。Wi-Fiは、高速データ通信を提供し、多くのデバイスが同時に接続できます。しかし、Wi-Fiの範囲は限られており、建物の構造や材料によって信号の強度が影響を受けることがあります。このため、大規模な施設では、複数のアクセスポイントを設置する必要があります。 次に、セルラー通信を利用した屋内ワイヤレスシステムがあります。これは、携帯電話の信号を屋内で強化するもので、特にビルの中での通話品質を向上させるために使用されます。セルラーの屋内システムは、ビル全体に通信を供給できるように設計されています。これには、分散型アンテナシステム(DAS)や小型基地局が含まれます。 分散型アンテナシステム(DAS)は、複数の小型アンテナを建物内に設置し、各種通信キャリアの信号を分配します。このシステムは、特に携帯電話の信号が弱い場所でも、効果的に通信を維持することができます。また、DASは、さまざまな周波数帯域に対応しているため、異なる通信キャリアのニーズにも応じることが可能です。 小型基地局は、屋内でのデータ通信を強化するためのデバイスです。これにより、ユーザーは高品質の音声通話やデータ通信が可能になります。小型基地局は、スモールセルとも呼ばれ、特に人が多く集まる場所での利用が増えています。 屋内ワイヤレスの用途は多岐にわたります。一般的には、オフィスビルや商業施設でのインターネット接続、医療機関でのデータ管理、さらには公共の場での情報提供などが挙げられます。また、教育機関においても、学生や教職員が必要な情報にアクセスするための重要な手段となっています。 さらに、屋内ワイヤレスは、IoT(Internet of Things)技術と連携しています。IoTデバイスは、それぞれが無線で接続され、データを集めたり、制御したりすることが可能です。屋内でのIoTシステムの普及は、スマートビルやスマートホームの実現に向けた重要な要素となっています。これにより、エネルギー管理やセキュリティ監視、さらには環境制御などが実施されています。 屋内ワイヤレスの関連技術には、さまざまな無線通信プロトコルや技術があります。Bluetoothは、短距離のデータ通信を実現するための標準であり、主に個人用デバイス間の接続に利用されています。また、ZigbeeやLoRaWANなどのプロトコルは、低消費電力でのデータ通信に適しており、特にIoTデバイス間の通信に有用です。 屋内ワイヤレスの課題としては、建物の構造による信号の減衰や、隣接するネットワークとの干渉が挙げられます。また、セキュリティ対策も重要であり、不正アクセスやデータ漏洩を防ぐための対策が求められています。加えて、ネットワークの帯域幅やキャパシティの問題もあり、多くのデバイスが同時に接続される環境では、通信品質が低下する可能性があります。 これらの課題を解決するために、技術者や企業は新しいソリューションを開発し続けています。例えば、正確な位置情報を提供するためのビル内位置情報システム(Indoor Positioning System, IPS)や、優れたサービスを提供するための自動最適化技術が研究されています。また、持続可能な未来に向けたエネルギー効率の高い通信技術も注目されています。屋内ワイヤレスは、ますます進化を続け、私たちの生活に欠かせない存在となっているのです。 |