ネットワークAPI市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の通信事業者は、2019年から2024年にかけて5Gネットワーク展開に2200億米ドルを投資しました。これらの投資と政府主導のデジタル経済イニシアチブが、市場を牽引すると予想されます。

5G対応IoTデバイスの急速な普及と、それに伴う超低遅延・高帯域幅接続の必要性が、グローバルネットワークAPI市場を牽引する主要な推進力となっております。

主要ベンダーは戦略的提携や合弁事業(エリクソンが2024年に12社の主要通信事業者と50/50で設立した合弁事業が代表例)を推進し、APIマーケットプレイスの的を絞った買収を進めております。

世界各国政府は、国家レベルの5Gインフラ整備を支援するとともに、オープンなネットワークAPIフレームワークの採用を義務付けております。

北米のネットワークAPI市場は、5Gの早期導入、強力な開発者エコシステム、エッジ・IoT・AI駆動型サービスに対する企業需要の拡大によって牽引されております。

AIがネットワークAPI市場に与える影響

AIは、ネットワークAPIの設計・利用・最適化の方法に根本的な変革をもたらしております。従来のAPIは固定的なネットワーク機能を公開していましたが、AIの統合により、これらの機能は適応性と状況認識能力を備えるようになりました。例えば、ネットワークパフォーマンスやエッジコンピューティング向けのAPIは、トラフィックの急増を予測し、リソースを事前に調整してアプリケーションのパフォーマンスを安定させるAIモデルによって駆動されるようになりました。また、生成AIはAPIドキュメントの自動化、統合コードの生成、さらにはテスト環境のシミュレーションまで行い、開発者体験を変革しています。これにより、企業の複雑さが軽減され、アプリケーションの市場投入までの時間が短縮されます。企業側においては、AI駆動型APIがオーケストレーションを簡素化し、アイデンティティ、位置情報、ポリシー制御などの機能をリアルタイムのニーズに基づき動的に組み合わせることを可能にします。その結果、静的なプログラマブルネットワークから、APIが単にサービスを公開するだけでなく、企業の要件に応じてサービスを積極的に強化・適応させる、インテリジェントで自己最適化するプラットフォームへの移行が実現します。

グローバルネットワークAPI市場の動向

推進要因:SDN/NFV技術の台頭

ソフトウェア定義ネットワーク(SDN)およびネットワーク機能仮想化(NFV)の台頭は、ネットワークAPI市場の推進要因の一つです。これらの技術はハードウェアとソフトウェアを分離し、事業者が大規模なAPI公開をサポートするプログラム可能なクラウドネイティブインフラストラクチャを提供することを可能にします。ポリシー制御、分析、パフォーマンス管理のためのAPIが実現可能となったのは、SDN/NFVの柔軟性によるものです。これにより事業者は複雑なネットワーク機能を抽象化し、開発者が容易に利用可能なAPIとして提供できるようになりました。この変化は既に導入事例で明らかであり、事業者はSDNベースのコアと仮想化されたエッジノードを活用し、IoT、自律移動体、メディア配信分野の企業向けにCAMARA準拠のAPIを展開しています。より多くのネットワークがクラウドネイティブアーキテクチャへ移行するにつれ、SDN/NFVによって実現されるプログラム可能性は、あらゆる業種におけるAPIの採用を加速させるでしょう。

制約要因:統合の複雑さとコスト障壁

エンタープライズグレードのネットワークAPIは、既存のOSS/BSSシステム、クラウドプラットフォーム、レガシーハードウェアとの相互運用性が求められます。この統合は容易ではありません。各APIにはカスタムアダプター、詳細なドキュメント、バックエンドの変更が頻繁に必要となるためです。エリクソンのホワイトペーパーでは、統一APIが存在したとしても、開発者は各サービスプロバイダーとの技術的統合という複雑な課題に直面し、それぞれと個別の商業的関係を構築する必要があると指摘されています。これらの障壁により、複数のネットワークAPIを用いたソリューション構築には、通信事業者ごとに数ヶ月に及ぶエンジニアリング作業が必要となる場合があります。この複雑さは開発コストの増加につながります。実際、ネットワークAPIを立ち上げる通信事業者は、大規模な開発者向けポータルやサポートシステムの構築を必要とすることが多いのです。中小企業にとっては、このリソース要件が障壁となる可能性があります。大手通信事業者でさえ、APIアグリゲーターとの提携やGSMA Open Gatewayのような標準化団体への参加により摩擦を軽減しています。さらに、特に通信プロトコルの複雑さを考慮すると、熟練開発者の不足が制約要因となります。この人材不足はプロジェクトの遅延やコスト増加を招きます。技術統合のオーバーヘッド、ツールコスト、人員配置を含むこれら全ての要因が相まって、API導入は高額なものとなります。

機会:ネットワーク・アズ・ア・サービス(NaaS)の収益化

ネットワーク・アズ・ア・サービス(NaaS)の普及拡大は、ネットワークAPI市場において大きな機会をもたらします。特に、企業がネットワーク機能への俊敏でプログラム可能なアクセスを求める中で、その重要性は高まっています。NaaSにより、サービスプロバイダーは帯域幅、遅延制御、セキュリティポリシーなどのネットワークリソースを、従量課金制またはサブスクリプション制のAPIを通じて公開できます。静的でハードウェア定義のインフラからAPI駆動型ネットワークサービスへのこの移行により、通信事業者やハイパースケーラーは、開発者、クラウドネイティブ企業、垂直産業企業向けにオンデマンドでカスタマイズ可能なネットワーク機能を提供することで、収益源の多様化が可能となります。

課題:部門横断的な連携

ネットワークAPIがより機密性の高いネットワーク機能を公開するにつれ、サイバー攻撃者の標的となるリスクが高まっています。これらのAPIの保護はもはや二次的な懸念ではなく、中核的な課題です。従来のAPIとは異なり、ネットワークAPIはリアルタイムデータ交換、制御シグナリング、セッション持続性を可能とするため、極めて魅力的な攻撃ベクトルとなります。認証トークン、暗号化通信、侵入検知、レート制限メカニズムを包含する堅牢なセキュリティプロトコルの実装は複雑です。脅威の状況は極めて流動的であり、新たな脆弱性が絶えず出現するため、事業者は進化するセキュリティ態勢を維持する必要があります。この課題は、オンプレミスの通信インフラ、クラウド環境、エッジプラットフォームにまたがる現代ネットワークの分散型特性によってさらに複雑化しています。各統合ポイントが潜在的なリスク要因となります。このような環境全体にわたるエンドツーエンドの保護を確保することは困難であり、特にエンタープライズグレードの防御策を導入するリソースが不足している可能性のある中小事業者の場合、その困難さは増します。さらに、APIのリリースごとに広範なセキュリティ監査が必要となり、製品スケジュールが遅延する要因となります。

グローバルネットワークAPI市場エコシステム分析

ネットワークAPI市場は競争が激しく、特定のニッチ市場セグメント向けにソリューションを提供する多数のベンダーが存在します。近年、市場ではいくつかの変化が生じています。ベンダー各社は、幅広い要件に対応する包括的なソリューションを開発するため、様々なパートナーシップや協業に取り組んでいます。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

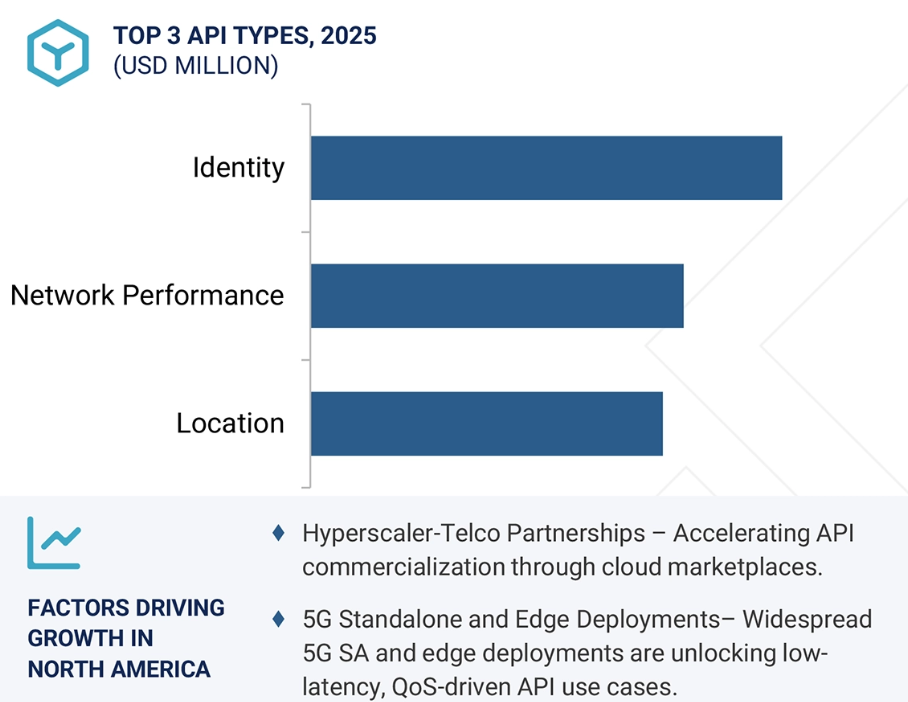

予測期間中、アイデンティティAPIタイプが最大の市場規模を占めると予想されます

アイデンティティAPIタイプは、ネットワークAPIエコシステムにおける重要なカテゴリーであり、デジタルプラットフォームやサービス全体での安全なアクセスを確保し、不正行為から保護する認証、検証、およびアイデンティティ管理機能に焦点を当てています。この包括的なAPIセグメントには、SMSベースの二要素認証を必要とせずに電話番号やモバイルIDを検証する番号検証API、ユーザー提供情報を権威あるデータベースと照合することで本人確認プロセスを効率化するKYC(顧客確認)照合API、政府発行書類や生体認証によるユーザー認証を行うデジタル本人確認API、多層的な検証メカニズムでセキュリティを強化する多要素認証APIなどが含まれます。これらのAPIは、デジタル詐欺、身元盗用、セキュリティ侵害といった深刻化する課題に対処することでネットワークAPI市場の著しい成長を牽引しています。これらの問題は組織に年間数十億ドルの損失をもたらす一方、認証プロセスの効率化を通じてユーザー体験を向上させています。金融サービスのデジタル化進展、eコマースプラットフォームの拡大、サイバー脅威の高度化により、ユーザーの利便性を損なうことなくリアルタイムで動作する堅牢な身元確認ソリューションへの需要が大幅に高まっています。

予測期間中、自動運転車アプリケーション分野が最も高い成長率を記録すると見込まれています

自動運転車アプリケーションは、安全かつ効率的な自動運転車運用に必要な複雑なリアルタイムデータ交換と調整を可能にするAPIによって支援されています。これにより、車両とインフラ、他の車両、クラウドサービス、交通管理システムが接続されます。自動運転車エコシステムにおいて、APIは協調運転判断のための車車間通信(V2V)、交通最適化や安全警告のための車路間通信(V2I)、リアルタイム地図・交通データ更新、遠隔監視・診断、フリート管理システムとの統合など、重要な機能を可能にします。自動運転車両の高度な要件には、膨大なセンサーデータを処理でき、安全上重要な判断に不可欠な超低遅延通信をサポートし、車両の安全性を損なう可能性のあるサイバー脅威から保護する堅牢なセキュリティメカニズムを提供するAPIが求められます。自動運転車両アプリケーションにおけるAPIは、無線によるソフトウェア更新、遠隔車両設定、緊急対応調整、スマートシティインフラシステムとの統合といった高度な機能もサポートする必要があります。

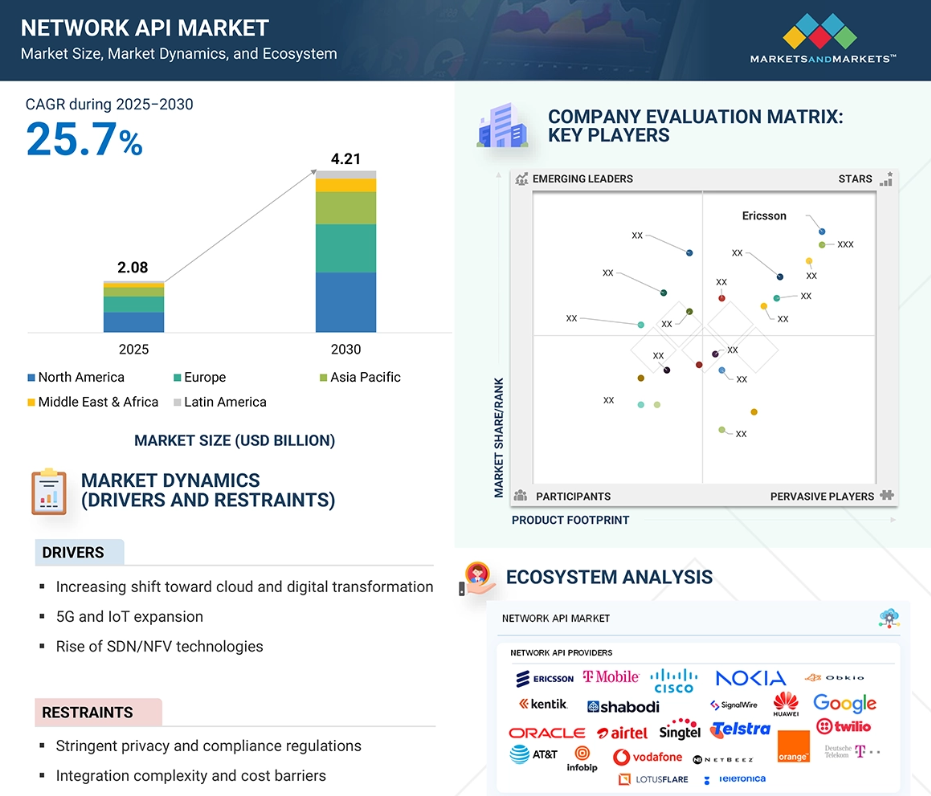

予測期間中、北米が最大の市場シェアを占めると推定されております

北米のネットワークAPI市場は、エッジコンピューティングやクラウドネイティブアーキテクチャの企業導入、およびセキュアなAPIベースのネットワークプログラマビリティへの需要に牽引され、急速に拡大しております。米国は同地域をリードし、ネットワークAPIへの支出の大部分を占めております。有力な企業やハイパースケールデータセンターがAPIを統合し、ネットワーク可視性、負荷分散、ネットワークオーケストレーションを管理していることが背景にございます。Wi-Fi、SD-WAN、エッジサービスをプログラマブルAPIを通じて統合する動きの高まりが、採用を促進しています。北米は、先進的な通信インフラ、特に5Gスタンドアロン(SA)コアネットワークの成熟度を背景に、市場をリードする地域です。同地域は約18万人のアクティブなAPI開発者からなる大規模な開発者コミュニティを有し、2023年にはAPIベースのアプリケーションが37%増加しました。

2025年における最大の市場シェア

カナダ:地域内最速成長市場

ネットワークAPI市場の最近の動向

- 2025年6月、アドゥナはソフトバンク株式会社と基本合意書を締結し、日本におけるネットワークAPIアクセスの拡大に向けた戦略的商業提携を開始しました。本連携は、標準化された通信APIへの開発者アクセスの拡大と、GSMAオープンゲートウェイなどの業界全体の取り組み支援に焦点を当てています。

- 2025年3月、アドゥナはブリッジ・アライアンスとの戦略的提携を発表し、アジア太平洋地域におけるCAMARAベースのネットワークAPIの採用促進と加速を図りました。この提携により、アドゥナのデベロッパープラットフォームパートナーはブリッジ・アライアンスの34の加盟通信事業者に直接アクセス可能となり、企業顧客はアドゥナのグローバルな展開力と急速に拡大するモバイル通信事業者エコシステムの恩恵を受けられます。

- 2025年2月、AT&T、T-Mobile US、Verizonは、アドゥナのプラットフォームを通じて米国初の高度なネットワークAPI(番号検証およびSIMスワップ向け)を提供するための協業を発表しました。

- 2025年1月、エリクソンと12の主要グローバル通信事業者による画期的な合弁事業であるアドゥナは、50:50のパートナーシップとして正式に事業を開始しました。本事業にはAT&T、ドイツテレコム、ボーダフォン、オレンジ、T-Mobile、ベライゾン、バーティ・エアテルなどの主要通信事業者が参画し、ネットワークAPIを統合してグローバルに販売します。

主要市場プレイヤー

ネットワークAPI市場トップ企業一覧

ネットワークAPI業界は、広範な地域展開を持つ少数の主要プレイヤーが支配しています。ネットワークAPI市場の主要プレイヤーは以下の通りです。

Ericsson (Sweden)

Nokia (Finland)

Cisco (US)

Microsoft (US)

T-Mobile (US)

AT&T (US)

Orange (France)

Deutsche Telekom (Germany)

Vodafone (UK)

Telefonica (Spain)

Singtel (Singapore)

Telstra (Australia)

Huawei (China)

Oracle (US)

Bharti Airtel (India)

Infobip (Croatia)

Kentik (US)

Obkio (Canada)

NetBeez (US)

Graphiant (US)

Alkira (US)

Shabodi (Canada)

LotusFlare (US)

PhoenixNAP (US)

1 はじめに 23

1.1 研究目的 23

1.2 市場定義 23

1.2.1 対象範囲と除外範囲 23

1.3 市場範囲 24

1.3.1 市場セグメンテーション 24

1.3.2 対象期間 25

1.4 対象通貨 25

1.5 ステークホルダー 25

2 調査方法論 26

2.1 調査データ 26

2.1.1 二次データ 27

2.1.1.1 二次情報源 27

2.1.2 一次データ 28

2.1.2.1 専門家への一次インタビュー 28

2.1.2.2 一次プロファイルの内訳 28

2.1.2.3 一次情報源 29

2.1.2.4 主要産業インサイト 29

2.2 市場分析とデータ三角測量 30

2.3 市場規模推定 31

2.3.1 トップダウンアプローチ 33

2.3.2 ボトムアップアプローチ 33

2.4 市場予測 34

2.5 調査の前提条件 34

2.6 調査の限界 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 39

4.1 ネットワークAPI市場におけるプレイヤーにとっての魅力的な機会 39

4.2 北米:APIタイプおよび国別ネットワークAPI市場 39

4.3 APIタイプ別ネットワークAPI市場 40

4.4 ネットワークAPI市場:業種別 40

4.5 ネットワークAPI市場:用途別 40

5 市場概況と業界動向(定量的影響を伴う戦略的推進要因) 41

ネットワークAPIの採用と将来の成長機会を形作る要因の分析

5.1 はじめに 41

5.2 市場動向 41

5.2.1 推進要因 42

5.2.1.1 クラウドおよびデジタルトランスフォーメーションへの移行の加速 42

5.2.1.2 5GおよびIoTの拡大 43

5.2.1.3 SDN/NFV技術の台頭 43

5.2.2 抑制要因 44

5.2.2.1 厳格なプライバシーおよびコンプライアンス規制 44

5.2.2.2 統合の複雑さとコスト障壁 44

5.2.3 機会 44

5.2.3.1 リアルタイムデータおよびサービスに対する需要の増加 44

5.2.3.2 ネットワーク・アズ・ア・サービス(NaaS)の収益化 45

5.2.4 課題 45

5.2.4.1 スケーラビリティとサービスレベル契約(SLA)の保証 45

5.2.4.2 APIセキュリティおよびサイバー脅威の複雑化 46

5.3 バリューチェーン分析 46

5.4 エコシステム分析 48

5.5 事例研究 50

5.5.1 ノキアとドイツテレコム(DT)、ネットワーク・アズ・コードの5G機能を活用したドローン運用の限界を押し広げる 50

5.5.2 チャイナテレコム、QOD APIとCNOSアーキテクチャで企業を支援 50

5.5.3 オレンジ、CAMARA APIを通じてDIDITのOTP依存解消とデジタルIDセキュリティ強化を実現 51

5.6 ポーターの5つの力分析 52

5.6.1 新規参入の脅威 53

5.6.2 代替品の脅威 53

5.6.3 購買者の交渉力 53

5.6.4 供給者の交渉力 53

5.6.5 競争の激しさ 54

5.7 主要なステークホルダーと購買基準 54

5.7.1 購買プロセスにおける主要なステークホルダー 54

5.7.2 購買基準 55

5.8 特許分析 56

5.8.1 分析手法 56

5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 60

5.10 価格分析 61

5.10.1 主要プレイヤーの平均販売価格(APIタイプ別、2024年) 61

5.10.2 主要プレイヤーの参考価格分析(2024年) 62

5.11 技術分析 62

5.11.1 主要技術 62

5.11.1.1 OpenAPI/Swagger 62

5.11.1.2 gRPC with Protocol Buffers 63

5.11.1.3 NETCONF/RESTCONF 63

5.11.1.4 YANGデータモデル 63

5.11.1.5 gNMI (gRPCネットワーク管理インターフェース) 64

5.11.1.6 APIゲートウェイ(例:Kong、Apigee Edge) 64

5.11.1.7 OAuth 2.0/OpenID Connect 64

5.11.1.8 イベント駆動型Webhooks/Kafkaトピック 64

5.11.2 補完技術 65

5.11.2.1 サービスメッシュ(Istio、Linkerd) 65

5.11.2.2 APIライフサイクル管理プラットフォーム 65

5.11.2.3 ネットワーク機能仮想化(NFV)オーケストレーション 65

5.11.2.4 SDNコントローラー(OpenDaylight、ONOS) 65

5.11.2.5 テレメトリ分析エンジン(Prometheus、InfluxDB) 66

5.11.2.6 ポリシー制御エンジン(PCRF/PCF) 66

5.11.3 隣接技術 66

5.11.3.1 OSS/BSS統合プラットフォーム 66

5.11.3.2 エッジオーケストレーションフレームワーク(KubeEdge、OpenNESS) 66

5.11.3.3 IoTデバイス管理プラットフォーム 67

5.11.3.4 ゼロトラストネットワークアクセス(ZTNA)ゲートウェイ 67

5.11.3.5 インテントベースネットワーキングエンジン 67

5.11.3.6 ネットワーク保証およびデジタルツインツール 67

5.12 規制環境 67

5.12.1 規制機関、政府機関、その他の組織 68

5.12.2 主要な規制 69

5.12.2.1 北米 69

5.12.2.1.1 米国 69

5.12.2.2 欧州 69

5.12.2.3 アジア太平洋 70

5.12.2.3.1 インド 70

5.12.2.4 中東・アフリカ 70

5.12.2.4.1 アラブ首長国連邦(UAE) 70

5.12.2.5 ラテンアメリカ 70

5.12.2.5.1 ブラジル 70

5.12.2.5.2 メキシコ 70

5.13 主要カンファレンスおよびイベント(2025年~2026年) 71

5.14 ネットワークAPI市場の技術ロードマップ 71

5.14.1 短期ロードマップ(2025年~2026年) 71

5.14.2 中期ロードマップ(2027年~2028年) 71

5.14.3 長期ロードマップ(2028–2030) 72

5.15 ネットワークAPI市場におけるベストプラクティス 72

5.15.1 データ交換にJSONを採用する 72

5.15.2 URL 内の動詞の使用を避ける 72

5.15.3 API バージョニングの実装 72

5.15.4 安全な認証と認可の徹底 72

5.15.5 すべてのデータ伝送の暗号化 73

5.15.6 レート制限とスロットリング 73

5.15.7 ログ記録、監視、監査 73

5.15.8 定期的なセキュリティテストの実施 73

5.16 GSMAオープンゲートウェイおよびCAMARAイニシアチブ 73

5.17 現行および新興のビジネスモデル 74

5.18 ネットワークAPI市場で使用されるツール、フレームワーク、および技術 75

5.19 投資および資金調達シナリオ 75

5.20 AI/生成AIがネットワークAPI市場に与える影響 76

5.20.1 ネットワークAPIにおける生成AIの影響 76

5.21 2025年米国関税の影響 – ネットワークAPI市場 77

5.21.1 はじめに 77

5.21.2 主要関税率 77

5.21.3 価格影響分析 78

5.21.4 国・地域別影響 79

5.21.4.1 米国 79

5.21.4.2 欧州 79

5.21.4.3 アジア太平洋地域 80

5.21.5 最終用途産業への影響 80

6 ネットワーク API 市場、API タイプ別(市場規模および 2030 年までの予測 – 価値(米ドル)) 82

ネットワーク API デバイスステータス、エッジ、アイデンティティ、ロケーション、ネットワークパフォーマンス、その他の API タイプにおける市場シェアと成長の詳細な内訳

6.1 はじめに 83

6.1.1 APIタイプ:市場推進要因 83

6.2 デバイスステータス 84

6.2.1 リアルタイム可視化・管理機能の必要性が需要を牽引 84

6.3 エッジ 85

6.3.1 エッジAPI導入を促進する超低遅延ワークフロー 85

6.4 アイデンティティ 86

6.4.1 アイデンティティAPI需要を牽引するリアルタイム番号検証の統合 86

6.5 位置情報 86

6.5.1 ネットワークベースのジオフェンシングによる需要拡大 86

6.6 ネットワークパフォーマンス 87

6.6.1 オンデマンドQoSによる採用拡大 87

6.7 その他のAPIタイプ 88

7 アプリケーション別ネットワークAPI市場(市場規模および2030年までの予測 – 金額(米ドル)) 89

ネットワークAPIアプリケーションにおける市場シェアと成長の詳細な内訳

7.1 はじめに 90

7.1.1 アプリケーション:市場推進要因 90

7.2 IoT 92

7.2.1 単一APIによるSIMアクティベーションと設定の自動化が、大規模IoT展開を加速 92

7.3 優先通信 93

7.3.1 自動化された優先チャネル予約機能の組み込みによる優先通信需要の促進 93

7.4 自動運転車両 94

7.4.1 API による専用ネットワークスライスのオンザフライ割り当てが、信頼性の高い遠隔操作とリモート制御を実現 94

7.5 不正防止 95

7.5.1 APIを介した取引フローへのネットワーク側ID検証の組み込みにより、不正発生率を劇的に削減 95

7.6 エンターテインメントおよびコンテンツ配信 96

7.6.1 エッジコンピューティングを活用した適応型ストリーミングが市場を牽引 96

7.7 エンタープライズIT 97

7.7.1 マルチネットワーク接続を統合する単一APIゲートウェイ 97

7.8 その他のアプリケーション 98

8 ネットワークAPI市場:業種別(市場規模と2030年までの予測-金額ベース(米ドル)) 99

ネットワークAPI業種別の市場シェアと成長の詳細な内訳

8.1 はじめに 100

8.1.1 業種別:市場推進要因 100

8.2 BFSI(銀行・金融・保険) 101

8.2.1 市場を牽引する必須のAPI駆動型取引認証 101

8.3 IT・ITES 102

8.3.1 需要を促進するアプリとネットワークの統合加速 102

8.4 通信 102

8.4.1 セルフサービスAPIによる収益化ネットワークスライスによる市場の活性化 102

8.5 政府・公共部門 103

8.5.1 APIの標準化による市場の推進 103

8.6 製造業 104

8.6.1 精密屋内測位 API の統合によるセグメントの推進 104

8.7 ヘルスケアおよびライフサイエンス 104

8.7.1 遠隔医療アプリケーションにおけるネットワークパフォーマンス API の需要による市場の推進 104

8.8 小売・電子商取引 105

8.8.1 リアルタイム位置情報に基づくパーソナライゼーションへの需要が市場を牽引 105

8.9 メディア・エンターテインメント 106

8.9.1 シームレスなストリーミング体験へのニーズがネットワークAPIの採用を促進 106

8.10 その他の業種 106

9 ネットワークAPI市場:地域別(市場規模と2030年までの予測 – 価値(米ドル)) 108

地域別市場規模、予測、および規制環境

9.1 はじめに 109

9.2 北米 109

9.2.1 北米:マクロ経済見通し 109

9.2.2 米国 112

9.2.2.1 市場を牽引する5G主導のAPIイノベーションへの注目の高まり 112

9.2.3 カナダ 113

9.2.3.1 市場を牽引するIoTおよびデジタルトランスフォーメーションの加速 113

9.3 欧州 114

9.3.1 欧州:マクロ経済見通し 114

9.3.2 英国 116

9.3.2.1 市場を牽引する、開発者中心のイノベーションによるネットワーク API リーダーシップへの注力 116

9.3.3 ドイツ 117

9.3.3.1 Open Gatewayによる市場活性化:IDおよびQoS APIの活用 117

9.3.4 フランス 119

9.3.4.1 GSMA Open GatewayイニシアチブおよびAdunaアライアンスによるネットワークAPIエコシステムの拡大 119

9.3.5 スペイン 120

9.3.5.1 API統合によるスマートシティイノベーションへの注力による市場拡大 120

9.3.6 ロシア 122

9.3.6.1 5Gの段階的拡大に伴うネットワークAPI環境の出現による市場拡大 122

9.3.7 イタリア 124

9.3.7.1 5Gインフラの進展と政府主導のデジタル化プログラムが市場を牽引する 124

9.3.8 北欧諸国 124

9.3.8.1 API駆動型スマートアプリケーションを可能にする成熟した5Gインフラ 124

9.3.9 その他の欧州諸国 124

9.4 アジア太平洋地域 125

9.4.1 アジア太平洋地域:マクロ経済見通し 125

9.4.2 中国 128

9.4.2.1 デジタルセキュリティ向けOTP APIの商用化に注力し、市場を牽引 128

9.4.3 日本 129

9.4.3.1 アドゥナとの提携によるネットワークAPI革命の加速 129

9.4.4 インド 131

9.4.4.1 リライアンス・ジオおよびバーティ・エアテルによる4G/5Gの広範な導入と取り組みが市場を牽引 131

9.4.5 オーストラリアおよびニュージーランド 132

9.4.5.1 スマートフォン普及率の高さとデジタル経済の成長が市場を牽引 132

9.4.6 韓国 133

9.4.6.1 統一されたオープンAPIフレームワークに向けたグローバルな連携への積極的な関与が市場を牽引 133

9.4.7 東南アジア 133

9.4.7.1 デジタルインフラの進展がネットワークAPI統合を加速 133

9.4.8 その他のアジア太平洋地域 133

9.5 中東・アフリカ 134

9.5.1 中東・アフリカ:マクロ経済見通し 134

9.5.2 中東 136

9.5.2.1 サウジアラビア 138

9.5.2.1.1 ネットワーク API イノベーションにおけるリーダーシップを促進するビジョン 2030 138

9.5.2.2 アラブ首長国連邦 138

9.5.2.2.1 API 駆動型イノベーションを促進するグローバル標準の採用 138

9.5.2.3 クウェート 139

9.5.2.3.1 API導入を加速させるデジタルサービスの拡大 139

9.5.2.4 バーレーン 139

9.5.2.4.1 市場を牽引する先進的なデジタル政策とエンタープライズグレードの接続性に対する需要の高まり 139

9.5.2.5 その他中東地域 139

9.5.3 アフリカ 140

9.5.3.1 フィンテックと電子医療への注目の高まりが市場を牽引 140

9.6 ラテンアメリカ 140

9.6.1 ラテンアメリカ:マクロ経済見通し 140

9.6.2 ブラジル 142

9.6.2.1 ネットワークAPIの革新を牽引する強力な市場勢い 142

9.6.3 メキシコ 144

9.6.3.1 市場を牽引する成長するデジタル経済とグローバルな連携 144

9.6.4 その他のラテンアメリカ 144

10 競争環境 145

主要プレイヤーの戦略的プロファイルと市場支配のための戦略

10.1 はじめに 145

10.2 主要プレイヤーの戦略/勝利への権利、2023–2025 145

10.3 市場シェア分析、2024 147

10.4 収益分析、2024年 150

10.5 ブランド/製品比較 151

10.6 企業評価と財務指標 152

10.7 企業評価マトリックス:主要プレイヤー、2024年 153

10.7.1 スター企業 153

10.7.2 新興リーダー 153

10.7.3 普及型プレイヤー 153

10.7.4 参加者 153

10.7.5 企業フットプリント:主要プレイヤー、2024年 155

10.7.5.1 企業フットプリント 155

10.7.5.2 地域フットプリント 156

10.7.5.3 APIタイプフットプリント 157

10.7.5.4 アプリケーションのフットプリント 157

10.7.5.5 垂直方向のフットプリント 158

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 159

10.8.1 先進的な企業 159

10.8.2 対応力のある企業 159

10.8.3 ダイナミック企業 159

10.8.4 スタート地点 159

10.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 161

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 161

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 162

10.9 競争環境 162

10.9.1 製品発売と機能強化 162

10.9.2 取引動向 165

11 企業プロファイル 168

各社の強み、弱み、製品ポートフォリオ、最近の動向、戦略的動きについて詳しく見ていきます

11.1 主要企業 168

11.1.1 エリクソン 168

11.1.1.1 事業概要 168

11.1.1.2 提供製品・ソリューション・サービス 169

11.1.1.3 最近の動向 170

11.1.1.3.1 製品発表と機能強化 170

11.1.1.3.2 取引事例 171

11.1.1.4 MnMの見解 172

11.1.1.4.1 主な強み 172

11.1.1.4.2 戦略的選択 172

11.1.1.4.3 弱点と競合上の脅威 172

11.1.2 CISCO 173

11.1.2.1 事業概要 173

11.1.2.2 提供製品・ソリューション・サービス 174

11.1.2.3 最近の動向 175

11.1.2.3.1 製品発売と機能強化 175

11.1.2.4 MnMの見解 175

11.1.2.4.1 主な強み 175

11.1.2.4.2 戦略的選択 175

11.1.2.4.3 弱みと競合上の脅威 175

11.1.3 ノキア 176

11.1.3.1 事業概要 176

11.1.3.2 提供製品・ソリューション・サービス 177

11.1.3.3 最近の動向 178

11.1.3.3.1 製品発表と機能強化 178

11.1.3.3.2 取引事例 179

11.1.3.4 MnMの見解 179

11.1.3.4.1 主な強み 179

11.1.3.4.2 戦略的選択 180

11.1.3.4.3 弱みと競合上の脅威 180

11.1.4 マイクロソフト 181

11.1.4.1 事業概要 181

11.1.4.2 提供製品・ソリューション・サービス 182

11.1.4.3 最近の動向 183

11.1.4.3.1 製品発売と機能強化 183

11.1.4.4 MnMの見解 183

11.1.4.4.1 主な強み 183

11.1.4.4.2 戦略的選択 183

11.1.4.4.3 弱みと競合上の脅威 184

11.1.5 T-MOBILE 185

11.1.5.1 事業概要 185

11.1.5.2 提供製品・ソリューション・サービス 186

11.1.5.3 最近の動向 187

11.1.5.3.1 製品発売と機能強化 187

11.1.5.4 MnMの見解 187

11.1.5.4.1 主な強み 187

11.1.5.4.2 戦略的選択 187

11.1.5.4.3 弱みと競合上の脅威 187

11.1.6 AT&T 188

11.1.6.1 事業概要 188

11.1.6.2 提供製品・ソリューション・サービス 189

11.1.6.3 最近の動向 190

11.1.6.3.1 製品の発売と機能強化 190

11.1.7 オレンジ 191

11.1.7.1 事業概要 191

11.1.7.2 提供製品・ソリューション・サービス 192

11.1.7.3 最近の動向 193

11.1.7.3.1 製品の発売および機能強化 193

11.1.7.3.2 取引 193

11.1.8 ドイツテレコム 194

11.1.8.1 事業概要 194

11.1.8.2 提供製品・ソリューション・サービス 195

11.1.8.3 最近の動向 195

11.1.8.3.1 製品の発売および機能強化 195

11.1.8.3.2 取引 195

11.1.9 ボーダフォン 196

11.1.9.1 事業概要 196

11.1.9.2 提供製品・ソリューション・サービス 197

11.1.9.3 最近の動向 197

11.1.9.3.1 取引 197

11.1.10 テレフォニカ 198

11.1.10.1 事業概要 198

11.1.10.2 提供製品・ソリューション・サービス 199

11.2 その他の主要企業 200

11.2.1 SINGTEL 200

11.2.2 TELSTRA 201

11.2.3 BHARTI AIRTEL 201

11.2.4 HUAWEI 202

11.2.5 オラクル 202

11.2.6 インフォビップ 203

11.3 スタートアップ/中小企業 204

11.3.1 ケンティック 204

11.3.2 オブキオ 204

11.3.3 ネットビーズ 205

11.3.4 グラフィアント 205

11.3.5 アルキラ 206

11.3.6 シャボディ 206

11.3.7 ロータスフレア 207

11.3.8 フェニックスナップ 207

12 隣接/関連市場 208

12.1 はじめに 208

12.2 API管理市場 208

12.2.1 市場定義 208

12.2.2 市場概要 208

12.2.3 提供内容別API管理市場 208

12.2.4 プラットフォーム別API管理市場 209

12.2.5 組織規模別API管理市場 210

12.2.6 開発タイプ別API管理市場 211

12.2.7 API管理市場、業種別 211

12.2.8 API管理市場、地域別 213

12.3 統合プラットフォーム・アズ・ア・サービス市場 214

12.3.1 市場定義 214

12.3.2 市場概要 214

12.3.3 サービス形態別統合プラットフォーム・アズ・ア・サービス市場 214

12.3.4 導入モデル別統合プラットフォーム・アズ・ア・サービス市場 215

12.3.5 組織規模別統合プラットフォーム・アズ・ア・サービス市場 216

12.3.6 業種別統合プラットフォーム・アズ・ア・サービス市場 217

12.3.7 地域別統合プラットフォーム・アズ・ア・サービス市場 218

13 付録 219

13.1 ディスカッションガイド 219

13.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 223

13.3 カスタマイズオプション 225

13.4 関連レポート 225

13.5 著者情報 226

表1 2024年米ドル為替レート 25

表2 因子分析 34

表3 ネットワークAPI市場:エコシステムにおける企業の役割 49

表4 ポーターの5つの力によるネットワークAPI市場への影響 53

表5 主要3業種における購買プロセスへのステークホルダーの影響度(%) 54

表6 主要3業種における主要購買基準 55

表7 ネットワークAPI市場における特許一覧(2023年~2025年) 57

表8 主要プレイヤーの平均販売価格(APIタイプ別、2024年) 61

表9 参考価格分析(APIタイプ別、2024年) 62

表10 北米:規制機関、政府機関、およびその他の組織 68

表11 欧州:規制機関、政府機関、およびその他の組織 68

表12 アジア太平洋地域:規制機関、政府機関、およびその他の組織 68

表13 その他の地域:規制機関、政府機関、およびその他の組織 69

表14 ネットワークAPI市場:主要会議およびイベント(2025年) 71

表15 米国調整済み相互関税率 77

表16 関税の影響による価格変動予測およびエンドユーザー市場への影響 78

表17 ネットワークAPI市場:APIタイプ別、2025年~2030年(百万米ドル) 84

表18 デバイスステータス:ネットワークAPI市場、地域別、2025年~2030年 (百万米ドル) 85

表19 エッジ:ネットワークAPI市場、地域別、2025年~2030年(百万米ドル) 85

表20 アイデンティティ:ネットワークAPI市場、地域別、2025年~2030年(百万米ドル) 86

表21 ロケーション別ネットワークAPI市場、地域別、2025年~2030年(百万米ドル) 87

表22 ネットワークパフォーマンス別ネットワークAPI市場、地域別、

2025年~2030年(百万米ドル) 87

表23 その他のAPIタイプ別:ネットワークAPI市場、地域別、

2025年~2030年(百万米ドル) 88

表24 ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 91

表25 IoT:ネットワークAPI市場、地域別、2025–2030年(百万米ドル) 92

表26 優先通信:ネットワークAPI市場、地域別、

2025–2030年(百万米ドル) 93

表27 自動運転車:ネットワークAPI市場、地域別、

2025–2030年(百万米ドル) 94

表28 不正防止:ネットワークAPI市場、地域別、2025–2030年(百万米ドル) 95

表29 エンターテインメントおよびコンテンツ配信:ネットワークAPI市場、地域別、2025年~2030年(百万米ドル) 96

表30 エンタープライズIT:ネットワークAPI市場、地域別、2025年~2030年(百万米ドル) 97

表31 その他のアプリケーション:ネットワークAPI市場、地域別、

2025–2030年(百万米ドル) 98

表32 ネットワークAPI市場、業種別、2025–2030年(百万米ドル) 101

表33 BFSI:ネットワークAPI市場、地域別、2025年~2030年(百万米ドル) 101

表34 IT・ITES:ネットワークAPI市場、地域別、2025年~2030年(百万米ドル) 102

表35 電気通信:ネットワークAPI市場、地域別、2025年~2030年(百万米ドル) 103

表36 政府・公共部門:ネットワークAPI市場、地域別、

2025–2030年(百万米ドル) 103

表37 製造業:ネットワークAPI市場、地域別、

2025–2030年(百万米ドル) 104

表38 ヘルスケア・ライフサイエンス:ネットワークAPI市場、地域別、

2025–2030年(百万米ドル) 105

表39 小売・電子商取引:ネットワークAPI市場、地域別、

2025–2030年(百万米ドル) 105

表40 メディア・エンターテインメント:ネットワークAPI市場、地域別、

2025–2030年(百万米ドル) 106

表41 その他業種:ネットワークAPI市場、地域別、

2025–2030年 (百万米ドル) 107

表42 ネットワークAPI市場、地域別、2025–2030年(百万米ドル) 109

表43 北米:ネットワークAPI市場、APIタイプ別、

2025–2030年(百万米ドル) 111

表44 北米:ネットワークAPI市場、業種別、

2025–2030年(百万米ドル) 111

表45 北米:ネットワークAPI市場、用途別、

2025–2030年(百万米ドル) 111

表46 北米:ネットワークAPI市場、国別、

2025年~2030年(百万米ドル) 112

表47 米国:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 112

表48 米国:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 113

表49 米国:ネットワークAPI市場、用途別、2025年~2030年 (百万米ドル) 113

表50 欧州:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 114

表51 欧州:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 115

表52 欧州:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 115

表53 欧州:ネットワークAPI市場、国別、2025年~2030年(百万米ドル) 116

表54 英国:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 116

表55 英国:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 117

表56 英国:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 117

表57 ドイツ:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 118

表58 ドイツ:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 118

表59 ドイツ:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 119

表60 フランス:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 119

表61 フランス:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 120

表62 フランス:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 120

表63 スペイン:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 121

表64 スペイン:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 121

表65 スペイン:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 122

表66 ロシア:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 122

表67 ロシア:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 123

表68 ロシア:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 123

表69 アジア太平洋地域:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 127

表70 アジア太平洋地域:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 127

表71 アジア太平洋地域:ネットワークAPI市場、用途別、

2025年~2030年(百万米ドル) 127

表72 アジア太平洋地域:ネットワークAPI市場、国別、2025年~2030年(百万米ドル) 128

表73 中国:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 128

表74 中国:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 129

表75 中国:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 129

表76 日本:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 130

表77 日本:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 130

表78 日本:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 131

表79 インド:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 131

表80 インド:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 132

表81 インド:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 132

表82 中東・アフリカ地域:ネットワークAPI市場、APIタイプ別、

2025年~2030年(百万米ドル) 135

表83 中東・アフリカ地域:ネットワークAPI市場、業種別、

2025年~2030年(百万米ドル) 135

表84 中東・アフリカ地域:ネットワークAPI市場、用途別、

2025年~2030年(百万米ドル) 136

表85 中東・アフリカ地域:ネットワークAPI市場、地域別、

2025年~2030年 (百万米ドル) 136

表86 中東:ネットワークAPI市場、APIタイプ別、2025–2030年(百万米ドル) 137

表87 中東:ネットワークAPI市場、業種別、2025年~2030年(百万米ドル) 137

表88 中東:ネットワークAPI市場、用途別、

2025年~2030年(百万米ドル) 137

表89 中東:ネットワークAPI市場、国別、2025年~2030年(百万米ドル) 138

表90 ラテンアメリカ:ネットワークAPI市場、APIタイプ別、2025年~2030年(百万米ドル) 141

表91 ラテンアメリカ:ネットワークAPI市場、業種別、2025–2030年(百万米ドル) 141

表92 ラテンアメリカ:ネットワークAPI市場、用途別、

2025–2030年(百万米ドル) 141

表93 ラテンアメリカ:ネットワークAPI市場、国別、

2025年~2030年(百万米ドル) 142

表94 ブラジル:ネットワークAPI市場、APIタイプ別、2025–2030年(百万米ドル) 142

表95 ブラジル:ネットワークAPI市場、業種別、2025–2030年(百万米ドル) 143

表96 ブラジル:ネットワークAPI市場、用途別、2025年~2030年(百万米ドル) 143

表97 主要ネットワークAPI市場プレイヤーが展開する戦略の概要、2023年~2025年4月 145

表98 ネットワークAPI市場:競争の度合い 148

表99 ネットワークAPI市場:地域別展開状況 156

表100 ネットワークAPI市場:APIタイプ別展開状況 157

表101 ネットワークAPI市場:アプリケーション別展開状況 157

表102 ネットワークAPI市場:業種別展開状況 158

表103 ネットワークAPI市場:主要スタートアップ/中小企業一覧 161

表104 ネットワークAPI市場:主要スタートアップ/中小企業の競合ベンチマーク 162

表105 ネットワークAPI市場:製品リリースと機能強化、

2023年2月~2025年7月 162

表106 ネットワークAPI市場:取引実績(2023年~2025年7月) 165

表107 エリクソン:企業概要 168

表108 エリクソン:提供製品・ソリューション・サービス 169

表109 エリクソン:製品の発売と機能強化 170

表110 エリクソン:取引実績 171

表111 シスコ:企業概要 173

表112 シスコ:提供製品・ソリューション・サービス 174

表113 シスコ:新製品発表と機能強化 175

表114 ノキア:企業概要 176

表115 ノキア:提供製品・ソリューション・サービス 177

表116 ノキア:製品の発売と機能強化 178

表117 ノキア:取引事例 179

表118 マイクロソフト:会社概要 181

表119 マイクロソフト:提供製品・ソリューション・サービス 182

表120 マイクロソフト:新製品発表と機能強化 183

表121 T-モバイル:企業概要 185

表122 T-モバイル:提供製品・ソリューション・サービス 186

表 123 T-モバイル:製品の発売と機能強化 187

表 124 AT&T:会社概要 188

表 125 AT&T:提供製品・ソリューション・サービス 189

表126 AT&T:製品の発売と改良 190

表127 オレンジ:会社概要 191

表128 オレンジ:提供製品・ソリューション・サービス 192

表129 オレンジ:新製品発表および機能強化 193

表130 オレンジ:取引事例 193

表131 ドイツテレコム:企業概要 194

表132 ドイツテレコム:提供製品・ソリューション・サービス 195

表133 ドイツテレコム:新製品発表および機能強化 195

表134 ドイツテレコム:契約内容 195

表135 ボーダフォン:会社概要 196

表136 ボーダフォン: 提供製品・ソリューション・サービス 197

表137 ボーダフォン:取引実績 197

表138 テレフォニカ:企業概要 198

表139 テレフォニカ:提供製品・ソリューション・サービス 199

表140 API管理市場、提供内容別、2019年~2023年(百万米ドル) 209

表141 API管理市場、提供内容別、2024年~2029年(百万米ドル) 209

表142 API管理プラットフォーム市場、タイプ別、2019年~2023年(百万米ドル) 209

表143 API管理プラットフォーム市場、タイプ別、2024年~2029年(百万米ドル) 210

表144 組織規模別API管理市場、2019年~2023年(百万米ドル) 210

表145 組織規模別API管理市場、2024年~2029年(百万米ドル) 210

表146 API管理市場、導入形態別、2019年~2023年(百万米ドル) 211

表147 API管理市場、導入形態別、2024年~2029年 (百万米ドル) 211

表148 API管理市場、業種別、2019年~2023年(百万米ドル) 212

表149 API管理市場、業種別、2024年~2029年(百万米ドル) 212

表150 API管理市場、地域別、2019年~2023年(百万米ドル) 213

表151 API管理市場、地域別、2024年~2029年(百万米ドル) 213

表152 サービス型統合プラットフォーム市場、サービスタイプ別、

2016–2020年(百万米ドル) 214

表153 サービス型統合プラットフォーム市場、サービスタイプ別、

2021–2026年(百万米ドル) 215

表154 導入モデル別統合プラットフォーム・アズ・ア・サービス市場規模、2016年~2020年(百万米ドル) 215

表155 導入モデル別統合プラットフォーム・アズ・ア・サービス市場規模、2021年~2026年 (百万米ドル) 216

表156 組織規模別統合プラットフォーム・アズ・ア・サービス市場規模、2016–2020年(百万米ドル) 216

表157 組織規模別統合プラットフォーム・アズ・ア・サービス市場規模、2021年~2026年(百万米ドル) 216

表158 業種別統合プラットフォーム・アズ・ア・サービス市場、

2016年~2020年(百万米ドル) 217

表159 統合プラットフォーム・アズ・ア・サービス市場、業種別、

2021年~2026年(百万米ドル) 217

表160 統合プラットフォーム・アズ・ア・サービス市場、地域別、

2016年~2020年 (百万米ドル) 218

表161 地域別統合プラットフォーム・アズ・ア・サービス市場、

2021–2026年(百万米ドル) 218

| ※参考情報 ネットワークAPI(Network API)は、異なるソフトウェアアプリケーション間での通信を可能にするインターフェースの一種です。APIはApplication Programming Interfaceの略で、特にネットワークに関連するデータ通信に特化した機能を提供します。ネットワークAPIを使用することで、アプリケーションは他のサービスやデータベースとやり取りを行い、情報を取得したり、操作を実行したりできます。 ネットワークAPIには主に二つの種類があります。一つは、リモートプロシージャコール(RPC)に基づくAPIです。RPCは、別のプロセスで実行されているプログラムに対して呼び出しを行う仕組みです。これにより、クライアントとサーバー間の通信が円滑に進みます。もう一つは、REST(Representational State Transfer)やGraphQLのような、HTTPを基盤としたAPIです。RESTful APIは、特定のURLにHTTPメソッドを介してリソースの操作を行う形で設計されています。GET、POST、PUT、DELETEなどのHTTPメソッドを用いることで、サーバーのリソースを取得したり、更新したりすることが容易になります。GraphQLは、クライアントが必要なデータをクエリとして指定し、サーバーからそのデータのみを取得することを可能にします。 ネットワークAPIの用途は非常に多岐に渡ります。一例として、天気情報を提供するAPIがあります。アプリケーションがこのAPIを利用することで、ユーザーにリアルタイムの天気情報を表示できます。また、SNSのAPIを使用することで、外部アプリがユーザーの投稿やコメントを取得したり、投稿したりすることが可能です。eコマースサイトにおいては、在庫管理や決済処理を行うAPIが用いられ、効率的な商品管理や顧客体験の向上が図られています。さらに、マップサービスのAPIを利用することで、地図の表示やルート検索が簡単に行えるようになります。 ネットワークAPIには、いくつかの関連技術が存在します。一つは、JSON(JavaScript Object Notation)です。多くのAPIはデータをJSON形式で受け渡しするため、クライアントとサーバー間でのデータ構造の共有が容易になります。JSONは軽量で、人間にも読みやすく、プログラムでの利用にも適しています。また、XML(eXtensible Markup Language)も一部のAPIで使用されるデータフォーマットですが、最近ではJSONの方が一般的です。 さらに、OAuthやJWT(JSON Web Token)といった認証技術も、ネットワークAPIにおいて非常に重要です。これらは、ユーザーの認証とデータの保護を目的としており、APIを安全に利用するための手段となります。特にOAuthは、他のサービスにユーザーのデータへのアクセスを許可する際に広く使われています。 ネットワークAPIの開発には、API管理プラットフォームやAPIゲートウェイが役立ちます。これらのツールは、APIの設計、テスト、ドキュメント作成、監視などを一元管理することを可能にします。これにより、APIのパフォーマンスを向上させ、エラーの早期発見やセキュリティの強化につながります。 ネットワークAPIは、現代のソフトウェア開発において欠かせない要素です。アプリケーション同士が柔軟に情報を交換し、それに基づいて新たな機能を提供するための手段を提供します。これにより、企業や開発者は高機能なサービスを迅速に開発し、ユーザーに価値を提供できるようになります。今後も、ネットワークAPIは進化を続け、新たな技術との統合が進むことで、ますます多様なサービスが展開されていくことでしょう。 |