IBMとAWSは、watsonx Code AssistantやAWS TransformといったAI搭載ツールを活用し、複雑なコードリファクタリングの自動化とリスク低減を実現しております。戦略的パートナーシップ、例えばIBMとFinanz Informatikの提携や、保険会社向けCapgeminiのAI駆動型近代化ソリューションは、セキュリティとコンプライアンスを強化するイノベーションを実証しています。アジア太平洋地域ではクラウド統合と規制対応による導入が加速する一方、北米ではJPモルガン・チェースの近代化プロジェクトなど、大規模でコンプライアンス重視の取り組みが主導しています。このダイナミックな市場では、AI、クラウドネイティブアーキテクチャ、モジュール型サービスを組み合わせ、レガシーIT環境からレジリエンス、イノベーション、持続的な価値を提供しています。

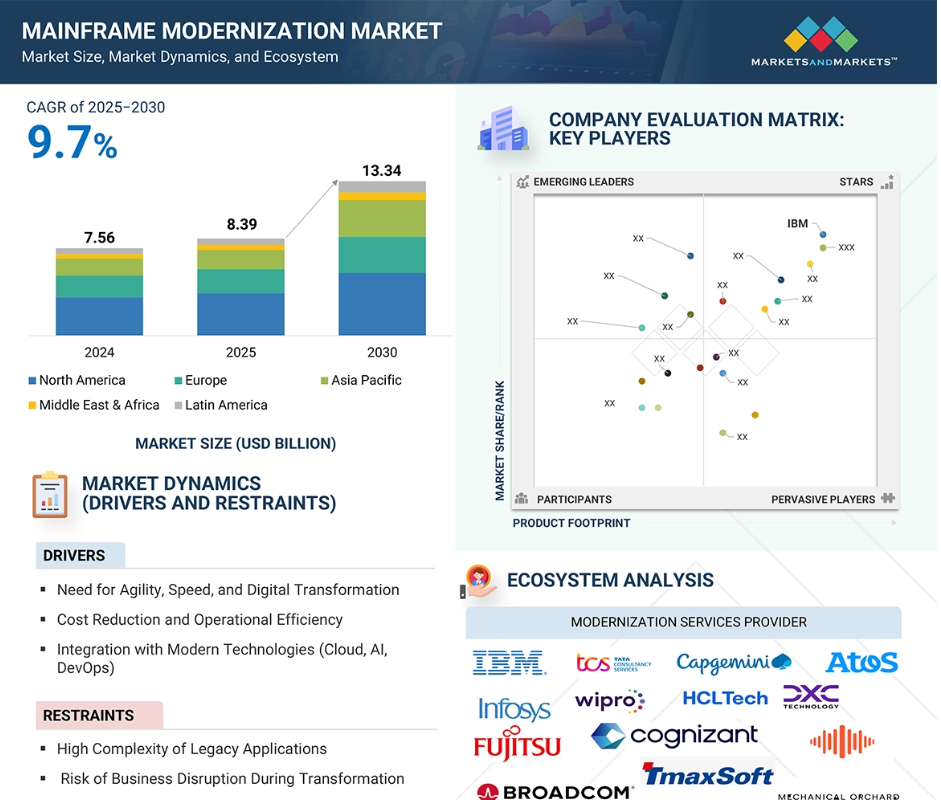

メインフレーム近代化市場における魅力的な機会

北米

クラウドプラットフォームと自動化ツールにより、メインフレーム近代化の展開とイノベーションが加速しています。

DevOpsプラクティスの進展が、アジャイルかつスケーラブルなメインフレームアプリケーション開発を促進しています。

コスト削減圧力と規制コンプライアンスが、大企業や金融機関におけるメインフレーム近代化の採用を推進しています。

デジタルトランスフォーメーションへの需要の高まりが、近代化されたメインフレームソリューションの需要を後押ししています。

AIとアナリティクスの統合により、メインフレームシステムのパフォーマンスと意思決定が強化されています。

AIがメインフレーム近代化市場に与える影響

AI/ジェネレーティブAIの台頭は、アプリケーションライフサイクルの全段階を自動化・加速することでメインフレーム近代化市場を劇的に変革し、組織がレガシー環境を管理する方法を根本的に変えています。IBMとAWSがこの変革を主導しています。IBMの「watsonx Code Assistant for Z」は、メインフレーム開発に生成AIを導入します。特化型大規模言語モデルを用いてレガシーCOBOLコードを解釈し、リアルタイムのコーディング提案を提供、現代的なJavaコードを生成し、アプリケーション発見、依存関係分析、コードリファクタリング、テスト、ドキュメント作成を含むエンドツーエンドの近代化ライフサイクルを自動化します。開発者はVS Code IDE内でAIアシスタントにプロンプトを送信でき、スキルギャップを埋めるとともに手作業とリスクを大幅に削減します。実際の導入事例では、コード説明に要する時間が最大90%削減され、レガシーJavaコードの80%が自動変換されました。

AWSはメインフレームアプリケーションの分析・分解・計画・リファクタリングを自動化する専用エージェント型AIサービス「AWS Transform」を発表しました。AWS Transformのマルチエージェントアーキテクチャは、大規模なIBM z/OSワークロードの分解、複雑なビジネスルールの抽出、COBOLコードのスケーラブルなJavaへの近代化、インフラストラクチャ・アズ・コードテンプレートを用いたドキュメント作成とデプロイの自動化を実現します。このプラットフォームは、グローバルな保険会社や小売企業において、完全な近代化プロジェクトの調整、年単位から月単位への期間短縮、ミッションクリティカルなビジネスロジックの維持を、リスクと手動介入を最小限に抑えながら実現するために活用されています。

キャピジェミニはまた、ジェネレーティブAI(GenAI)やエージェント型AI搭載ツールキットを活用し、保険業界などにおける顧客価値の創出を推進しております。最新のメインフレームソリューションは、米国および欧州の保険会社において、レガシーシステムからの商品ルール抽出や、自動回帰テストと迅速なロールアウトを基盤とした保険契約管理プラットフォームの近代化を支援し、俊敏性と正確性の向上を実現しました。大手保険会社様への支援では、複雑なメインフレームロジックを現代的な保険契約管理プラットフォームへ、従来より大幅に迅速かつ高品質で移行させることに成功し、確かなビジネス成果を実証いたしました。

GenAIは、銀行業界におけるリアルタイムの不正検知、保険業界における迅速な保険金請求処理、公共部門における市民サービスの向上などを可能にし、産業を変革しております。メインフレーム近代化へのGenAI統合は、コスト削減とプロジェクト期間短縮を実現し、俊敏なIT環境と新たなデジタル能力の基盤を築いております。

グローバル・メインフレーム近代化市場の動向

推進要因:俊敏性、スピード、デジタル変革の必要性

メインフレーム近代化を推進する主要因は、経験豊富なメインフレーム専門家の急速な退職です。これにより企業は深刻なスキル不足と運用リスクの増大に直面しています。銀行、保険、政府機関の多くの企業は、数十年にわたりシニア開発者の組織的知識に依存してきました。こうした専門家の60%以上が現在50歳以上であり、メインフレームアプリケーションの維持・適応に必要な重要な知識の多くが失われつつあります。新規採用者はCOBOL、JCL、アセンブラの専門知識を欠くことが多いため、近代化は不可欠です。

英国の主要金融サービス企業であるリーガル・アンド・ジェネラルは、メインフレーム変革を開始する前に、開発者やテスターの知識の保持と移転を優先し、急激な変更ではなく新しいツールと段階的な近代化によって従業員を支援しました。IBMはこの課題に対し、AIと自動化を近代化スイートに統合することでスキルギャップの解消に取り組んでおります。一方、Ensonoはメインフレーム担当者の退職急増と、新たな人材の採用・育成にかかるコストと困難の増大を指摘しております。

制約要因:レガシーアプリケーションの高い複雑性

メインフレーム近代化の最大の制約の一つは、レガシーコードベースの移行に伴う膨大な複雑性です。これには、文書化されていない数百万行のコードや、密結合されたビジネスロジックが含まれることが多々あります。COBOL、PL/I、アセンブラを用いて数十年にわたり構築されたレガシーアプリケーションは、通常、最新のドキュメントが不足しており、依存関係を理解したり、重要なプロセスを破壊することを回避したりすることが困難です。これにより、多くのメインフレーム環境は「ブラックボックス」と化し、イノベーションを阻害し、変更への抵抗感を引き起こしています。例えば、欧州の銀行などの組織では、アプリケーションがダウンタイムを許容できない中核的な決済システムやコンプライアンスシステムを支えているため、数年単位の近代化スケジュールに直面しています。

この課題に対処するため、Royal CyberやMicro Focusといった企業は、静的コード解析ツールやスマートパーサーを導入し、変換作業を開始する前に依存関係をマッピングし、再利用可能なコードブロックを特定しています。しかし、移行が綿密に計画・実行されない限り、データ損失や業務中断のリスクは依然として大きく、多くの組織は自動化と専門家主導の介入によって支えられたハイブリッドまたは段階的な近代化戦略を採用する傾向にあります。

機会:クラウドネイティブとAIツールによるイノベーション加速

メインフレーム近代化における大きな機会は、モジュール型・従量課金型・クラウドネイティブの近代化ソリューションにより、中小企業(SME)における採用が急速に拡大している点です。従来、中小企業はメインフレーム変革に伴う高コスト、リソース不足、リスクに苦慮してきました。しかしながら、AWSやAstadiaが提供するAIを活用したコードリファクタリングや「スターター」モダナイゼーションパッケージにより、中小企業は特定のアプリケーションを段階的に、多くの場合ミッションクリティカル度の低いワークロードから開始して近代化することが可能となりました。

例えば、従業員300名未満の米国地域保険会社はCloudFrameと提携し、800万行のCOBOLをJavaへ近代化。これによりITコストの大幅な削減と新製品の迅速なローンチを実現しました。自動化やマネージド移行サービスの普及により、中小規模の企業でも業界全体で深刻化するレガシースキル不足を回避でき、デジタルアジリティと競争力向上の新たな道が開かれています。

課題:長期化する近代化プロセスとリソース管理

メインフレーム近代化中の事業継続性確保は、特に銀行・公益事業・政府機関など24時間365日の運用が求められる組織にとって、依然として根本的な課題です。わずかな中断でも、重大な財務的損失、評判の毀損、規制上の罰則につながる可能性があります。リーガル・アンド・ジェネラル社は、開発者を積極的に関与させ、近代化プロセス中に堅牢なサポート体制を確保することでこの課題に取り組み、変革期間中も550万人の年金加入者向けサービスを安定的に維持しました。CGIやIBMなどのテクノロジー企業は、移行時のリスクを最小化するため、段階的なロールアウト、デュアルラン(ブルー/グリーン)デプロイメント、自動化された検証の重要性を強調しています。

その他のベストプラクティスには、高度な回帰テスト、サンドボックス環境、リアルタイム異常検知のための監視ツールの活用が含まれ、これら全てが企業のミッションクリティカルなワークロードを近代化しつつ、通常業務を維持することを可能にします。これらの戦略で事業継続性を優先することにより、組織は信頼性や規制コンプライアンスを損なうことなくイノベーションを実現できます。

グローバル・メインフレーム近代化市場エコシステム分析

メインフレーム近代化市場は高度に統合化されており、特定またはニッチな市場セグメント向けのソリューションを提供する多数のベンダーで構成されています。近年、市場ではいくつかの変化が生じています。ベンダー各社は、幅広い要件に対応する包括的なソリューションを開発するため、様々なパートナーシップや協業に関与しています。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets分析

予測期間中、通信セグメントが最も高い成長率を占めると予想されます

5G展開、IoT拡大、急増するモバイルデータ需要に牽引される前例のない変革に直面する通信業界は、メインフレーム近代化の最速成長が見込まれます。数十年にわたり、通信事業者はリアルタイム課金・請求・加入者管理を処理する業務支援システム・運用システムをメインフレームに依存してきましたが、これらのレガシー環境はリアルタイムサービスや複雑な5Gエコシステムに必要な俊敏性と革新性を維持するのに苦労しています。ダイナミックネットワークスライシングやB2B2X環境におけるパートナー課金といった次世代のビジネス・運用モデルでは、迅速な統合、伸縮性、ほぼゼロのダウンタイムが求められますが、従来のメインフレームではこれに対応できません。

最近のAWSの事例研究が示すように、グローバル通信企業はテクノロジープロバイダーと提携し、コアとなるメインフレームワークロードをクラウドネイティブおよびハイブリッド環境へ再構築・移行しています。これにより、自動化されたネットワークプロビジョニング、リアルタイムの顧客体験分析、新たな5Gサービスの迅速な展開が可能となります。例えば、欧州の大手通信事業者は、AI駆動型の変革ツールを用いてメインフレームベースのOSS/BSSスタックを近代化し、IoTサービスの市場投入速度を大幅に向上させるとともに運用コストを削減しました。アスタディアとキャップジェミニも、自動化とクラウド統合を活用し、通信事業者向けにモジュール式の近代化プログラムを積極的に提供しています。コスト効率化の推進、コンプライアンスの確保、5G時代における迅速なイノベーションという強い圧力により、通信業界は今後数年間で最もダイナミックな近代化の波が押し寄せると見込まれるセグメントに位置づけられています。

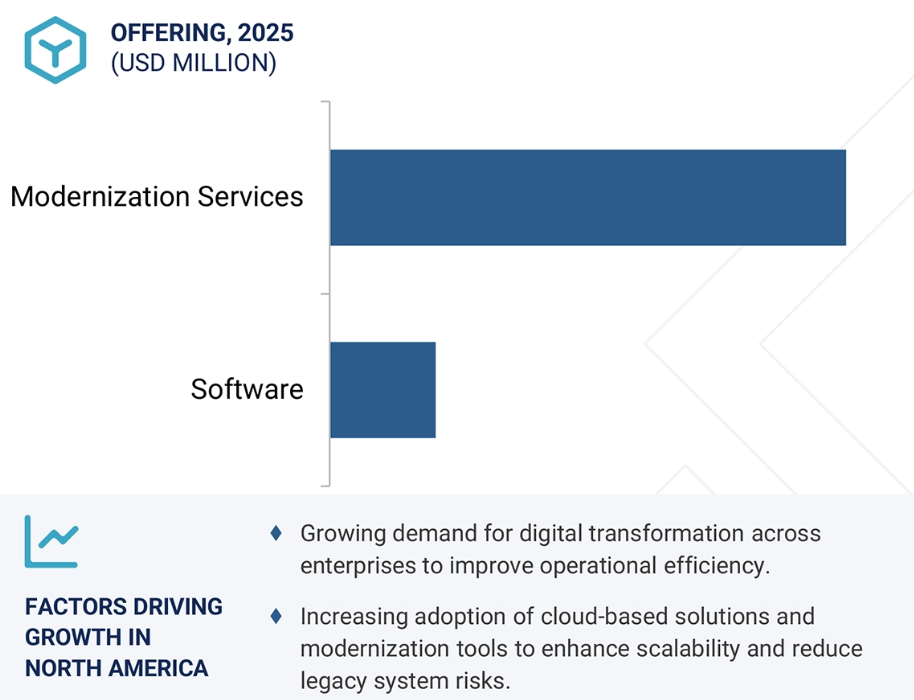

ソフトウェア分野は予測期間中に最大の市場シェアを獲得すると見込まれています

ソフトウェア主導の近代化が最大の市場を占めています。これは企業がサービス依存型の手動アプローチから、自動化・拡張性・プラットフォーム駆動型の戦略へ移行しているためです。この分野は自動コード変換ツール、DevOps対応アプリケーション近代化スイート、AI/生成AI搭載リファクタリングエンジン、クラウドネイティブ移行ツール、セキュリティ近代化プラットフォームなど多様な先進ツールを網羅します。企業は、コード分析、ビジネスルール抽出、テスト自動化、クラウド統合を効率化し、手作業によるエラー削減、プロジェクト期間の短縮、将来の保守性を確保するソフトウェアソリューションを好みます。この傾向は、IBMのwatsonx Code AssistantやAWS Transformといったソリューションの採用に顕著に表れています。これらは数百万行のCOBOLを解析し、Javaやクラウドネイティブ形式への変換を自動化する能力を有しています。

これらのプラットフォームは、重要な財務、小売、公共セクターアプリケーションを近代化する組織において、大幅な生産性向上をもたらします。採用をさらに促進しているのは、透明性と監査可能性の向上を求める規制圧力、およびCI/CDパイプラインやマイクロサービスアーキテクチャとの統合需要です。ベンダー各社は現在、モジュール式でクラウドネイティブ、かつジェネレーティブAI対応のソフトウェアプラットフォームを積極的に開発しており、メインフレームワークロードを近代化するだけでなく、将来に向けて継続的に最適化・保護します。

予測期間中、北米が最大の市場規模を維持

北米は、フォーチュン500企業や公共機関が集中し、大規模なレガシー資産と堅調なIT投資を有することから、メインフレーム近代化において引き続き最大の市場シェアを占めます。同地域が主導的な立場にある背景には、技術の早期導入、金融・医療分野における厳格な規制枠組み、そして強靭でスケーラブルなIT環境への継続的な需要があります。北米の組織は、運用リスク、データの急激な増加、進化するサイバーセキュリティニーズに対処するため近代化を導入しており、ハイブリッドクラウド、自動化、AI搭載メインフレームソリューションへの持続的な投資を推進しています。JPモルガン・チェースによるコアバンキングアプリケーションの多段階移行といった最近の取り組みは、クラウドネイティブおよびAI強化プラットフォームの導入を進めつつ、サービス中断を最小限に抑えるという同地域の重点を浮き彫りにしています。

米国におけるCCPAやHIPAAなどの規制要件と、大規模な情報漏洩事件からの教訓が相まって、企業はデータ保護、コンプライアンス、リアルタイム分析のための近代化を推進しています。IBM、AWS、HCLTechなどの主要ベンダーは、北米に旗艦的な近代化プラクティスとデリバリーセンターを維持し、ベストプラクティスとイノベーションにおける業界のベンチマークを頻繁に設定しています。技術導入の進展、クラウド成熟度、コンプライアンス圧力という三要素が相まって、予測期間を通じて北米はメインフレーム近代化のグローバル拠点としての地位を確固たるものにしております。

2025年における最大市場シェア

カナダ―地域内最速成長市場

メインフレーム近代化市場の最近の動向

- 2025年7月、IBMは新メインフレーム「IBM z17」の価値を解き放つため、ハイブリッドクラウド環境と高度なAIアクセラレーションのサポートを統合した「IBM z/OS 3.2」を正式にリリースしました。このアップグレードにより、顧客は従来型および生成AIモデルを機密性の高いメインフレームデータ上でリアルタイムに直接実行できるようになり、グローバル企業のインサイト強化とコンプライアンス対応の簡素化が実現します。

- 2025年6月、スペインの大手保険会社ASISAはHCLTechと提携し、包括的なメインフレーム近代化を推進しました。この提携により、HCLTechはASISAの中核レガシーシステムを近代化することで新たなデジタル基盤を提供し、イベリア半島全域における俊敏性とビジネス対応力を高め、保険業界における同社のリーダーシップを強化します。

- 2025年5月、AWSはメインフレーム向け「AWS Transform」の本格提供を開始しました。これはエージェント型AIベースのサービスであり、コード分析・リファクタリング・移行計画・ドキュメント作成を自動化することで近代化を劇的に加速します。本プラットフォームにより、トランスアメリカ、アリアンツ、マリオットなどのパートナー企業や大組織は、中核的なIBM z/OSワークロードを数年ではなく数ヶ月単位のプロセスでクラウド移行できます。

- 2025年5月、キャピジェミニは生成AIとエージェント型AIを搭載した次世代メインフレーム近代化プラットフォームを発表しました。この新ソリューションは、旧式のCOBOLアプリケーションをアジャイルなクラウドネイティブアーキテクチャへ自動変換し、既に米国の大手保険会社が従来手法よりも高い精度で保険契約管理システムを迅速に移行するのを支援し、エラーと実装時間の削減を実現しています。

主要市場プレイヤー

主要メインフレーム近代化市場企業一覧

メインフレーム近代化市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。メインフレーム近代化市場の主要プレイヤーは以下の通りです。

IBM (US)

TCS (India)

Capgemini (France)

Atos (France)

AWS (US)

Micro Focus (UK)

BMC Software (US)

Infosys (India)

Wipro (India)

HCL Tech (India)

DXC Technology (US)

Kyndryl (US)

Rocket Software (US)

Fujitsu (Japan)

Cognizant (US)

Tech Mahindra (India)

Broadcom (US)

TmaxSoft (US)

PalmDigitalz (India)

TSRI (US)

Mechanical Orchard (US)

Virtualz Computing (US)

CloudFrame (US)

Heirloom (US)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 市場セグメンテーションと地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象年次 32

1.4 対象通貨 32

1.5 対象単位 33

1.6 ステークホルダー 33

1.7 変更点の概要 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 主要な二次情報源の一覧 35

2.1.2 一次データ 35

2.1.2.1 専門家への一次インタビュー 36

2.1.2.2 一次プロファイルの内訳 36

2.1.2.3 業界専門家からの主な知見 36

2.2 市場規模の推定 37

2.2.1 トップダウンアプローチ 37

2.2.2 ボトムアップアプローチ 38

2.2.3 メインフレーム近代化市場の推定:需要側分析 39

2.3 データの三角測量 40

2.4 リスク評価 41

2.5 調査の前提条件 42

2.6 調査の限界 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 45

4.1 メインフレーム近代化市場における主要プレイヤーにとっての魅力的な機会 45

4.2 提供内容別メインフレーム近代化市場 45

4.3 近代化サービス別メインフレーム近代化市場 46

4.4 組織規模別メインフレーム近代化市場 46

4.5 業種別メインフレーム近代化市場 47

4.6 北米:メインフレーム近代化市場:提供サービスと上位3業種 47

5 市場概要と業界動向 48

メインフレーム近代化を形作る要因と将来の成長機会を解明

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 49

5.2.1.1 俊敏性、スピード、デジタル変革の必要性 49

5.2.1.2 コスト削減と業務効率化 49

5.2.1.3 最新技術(クラウド、AI、DevOps)との統合 50

5.2.2 抑制要因 50

5.2.2.1 レガシーアプリケーションの高い複雑性 50

5.2.2.2 変革中の業務中断リスク 50

5.2.2.3 近代化の専門知識の不足 51

5.2.3 機会 51

5.2.3.1 クラウドネイティブおよびAIツールによるイノベーションの加速 51

5.2.3.2 従量課金制およびマネージド近代化サービスへの移行 51

5.2.3.3 モジュール型アーキテクチャによるビジネスアジリティの向上 51

5.2.3.4 規制の厳しい分野における近代化の需要 52

5.2.4 課題 52

5.2.4.1 レガシーシステムのアーキテクチャとコードの複雑性の理解 52

5.2.4.2 移行時のデータ整合性とコンプライアンスの確保 52

5.2.4.3 長期にわたる近代化スケジュールとリソース管理 52

5.2.4.4 メインフレームと非メインフレームのワークロードの円滑な統合 53

5.3 メインフレーム近代化ソフトウェアおよびサービスの進化 53

5.4 メインフレーム近代化市場:エコシステム市場マップ 54

5.5 ケーススタディ分析 56

5.5.1 グローバル金融サービスプロバイダー、レガシーメインフレーム近代化にキャップジェミニとマイクロソフト Azure を活用 56

5.5.2 ルーメン・テクノロジーズ、メインフレーム近代化とクラウド移行のためアトスと提携 56

5.5.3 北米の保険会社、インフォシスのメインフレームおよびアプリケーション近代化サービスによりTCOを30%削減 57

5.6 サプライチェーン分析 57

5.7 規制環境 59

5.7.1 規制機関、政府機関、その他の組織 60

5.7.1.1 一般データ保護規則(GDPR)-欧州連合 60

5.7.1.2 連邦リスク認可管理プログラム(FedRAMP)-米国 60

5.7.1.3 国立標準技術研究所(NIST)-米国 60

5.7.2 主要な規制 62

5.7.2.1 北米 62

5.7.2.1.1 米国 62

5.7.2.2 欧州 62

5.7.2.2.1 英国 62

5.7.2.3 アジア太平洋地域 63

5.7.2.3.1 インド 63

5.7.2.3.2 日本 63

5.7.2.4 中東・アフリカ 63

5.7.2.4.1 サウジアラビア 63

5.7.2.5 ラテンアメリカ 63

5.7.2.5.1 ブラジル 64

5.8 価格分析 64

5.8.1 主要企業別メインフレーム近代化ソフトウェアの平均販売価格 64

5.8.2 エンドユーザー別メインフレーム近代化サービスの価格帯 65

5.9 技術分析 66

5.9.1 主要技術 66

5.9.1.1 自動コード変換およびリファクタリング 66

5.9.1.2 クラウドホスティングおよびサービスとしてのメインフレーム 66

5.9.2 関連技術 66

5.9.2.1 ハイブリッドクラウドオーケストレーションプラットフォーム 66

5.9.2.2 ローコードおよびノーコードアプリケーションプラットフォーム 67

5.9.3 補完技術 67

5.9.3.1 AI(コード変換のためのジェネレーティブAIを含む) 67

5.9.3.2 データ移行および統合ツール 67

5.10 特許分析 68

5.11 ポーターの5つの力分析 70

5.11.1 新規参入の脅威 71

5.11.2 代替品の脅威 71

5.11.3 供給者の交渉力 71

5.11.4 購入者の交渉力 72

5.11.5 競争の激しさ 72

5.12 顧客ビジネスに影響を与えるトレンド/ディスラプション 72

5.13 主要ステークホルダーと購買基準 73

5.13.1 購買プロセスにおける主要ステークホルダー 73

5.13.2 購買基準 73

5.14 主要な会議およびイベント 74

5.15 メインフレーム近代化市場における技術ロードマップ 75

5.15.1 短期ロードマップ(2023年~2025年) 75

5.15.2 中期ロードマップ(2026年~2028年) 76

5.15.3 長期ロードマップ(2029年~2030年) 76

5.16 メインフレーム近代化市場におけるベストプラクティス 76

5.16.1 包括的評価とビジネス整合性 77

5.16.2 段階的かつモジュール型の近代化 77

5.16.3 自動化されたコード変換とテスト 77

5.16.4 部門横断チームと知識移転 77

5.16.5 セキュリティとコンプライアンスの統合 77

5.17 投資と資金調達シナリオ 78

5.18 メインフレーム近代化市場におけるジェネレーティブAIの影響 79

5.18.1 主要ユースケースと市場の可能性 79

5.18.1.1 主なユースケース 80

5.18.2 ベストプラクティス 81

5.18.2.1 銀行・金融サービス業界 81

5.18.2.2 医療業界 81

5.18.2.3 通信業界 81

5.18.3 GEN AI導入事例 82

5.18.3.1 AIによるメインフレームテストの自動化(Micro Focus) 82

5.18.3.2 メインフレーム向けAIを活用したレガシー依存関係のマッピング(Deloitte) 82

5.18.3.3 AI/MLによるIBM Zメインフレーム上の不正検知 83

5.18.3.4 AIアナリティクスによるメインフレームワークロードの最適化(BMC) 83

5.18.3.5 AIスキャンによるメインフレームコードのセキュリティ強化(Veracode) 83

5.19 2025年米国関税の影響-概要 83

5.19.1 はじめに 83

5.19.2 主な関税率 84

5.19.3 価格への影響分析 84

5.19.4 地域/国別への影響 86

5.19.4.1 北米 86

5.19.4.2 欧州 87

5.19.4.3 アジア太平洋地域 88

5.19.5 エンドユーザー産業への影響 88

6 提供内容別メインフレーム近代化市場 90

メインフレーム近代化ソフトウェアおよびサービスにおける市場シェアと成長の詳細な内訳

6.1 はじめに 91

6.1.1 提供内容:メインフレーム近代化市場の推進要因 91

6.2 ソフトウェア 92

6.2.1 メインフレームアプリケーション近代化ソフトウェア 93

6.2.1.1 生成AIによるコード分析・リファクタリングとマイクロサービスの採用がポートフォリオの迅速なアップグレードを促進、今後の大幅な拡大を示唆 93

6.2.2 メインフレーム最適化ソフトウェア 94

6.2.2.1 コスト圧力とパフォーマンスSLAがAI/MLチューニングとMIPS削減を推進し、効率主導の着実な成長を支えます 94

6.3 近代化サービス 94

6.3.1 メインフレームアプリケーション近代化サービス 96

6.3.1.1 AI/DevOps主導のリファクタリングとCI/CD需要が移行を加速、堅調な複数年にわたる成長を示唆 96

6.3.1.2 リホスティング 97

6.3.1.2.1 最小限のコード変更でレガシーワークロードを最新インフラへ迅速移行し、コスト削減と事業継続性を確保 97

6.3.1.3 リプラットフォーム 98

6.3.1.3.1 クラウド導入、コンテナ化、DevOpsの俊敏性によるリフトアンドシフトの近代化推進により、着実かつ拡張性のある成長を支えます 98

6.3.1.4 リファクタリング 98

6.3.1.4.1 AI支援によるコードのモジュール化で技術的負債とダウンタイムを削減し、段階的なアップグレードと複数年にわたる拡張を加速します 98

6.3.1.5 リライティング 98

6.3.1.5.1 コンプライアンスとイノベーションのための戦略的再構築により、長期的な能力向上を実現し、選択的でありながら高価値な成長を予測します 98

6.3.1.6 リプレースメント 99

6.3.1.6.1 COTS/SaaSへの置換によりコスト削減と規制対応を実現し、価値創出までの時間を短縮、広範かつ迅速な導入を可能にします 99

6.3.2 メインフレーム最適化サービス 99

6.3.2.1 コンプライアンスとコスト圧力によるAMI、MIPS削減、ライセンス調整の推進により、効率性主導の着実な拡張を支援 99

6.3.3 メインフレーム運用 100

6.3.3.1 24時間365日の耐障害性、セキュリティ、ハイブリッド環境の複雑性により、管理運用需要が持続し、持続的な定期的な成長が見込まれます 100

6.3.4 サービスとしてのメインフレーム(MAINFRAME-AS-A-SERVICE) 101

6.3.4.1 スキルギャップと従量課金制の経済性が、アウトソーシング型・消費ベースのメインフレーム管理を促進し、迅速かつスケーラブルな導入を示唆しております 101

7 組織規模別メインフレーム近代化市場 103

組織規模別のメインフレーム近代化市場におけるシェアと成長の詳細な内訳

7.1 はじめに 104

7.1.1 組織規模:メインフレーム近代化市場の推進要因 104

7.2 大企業 105

7.2.1 大企業におけるAI駆動型・コンプライアンス優先の近代化が複数年にわたる成長を促進 105

7.3 中小企業 106

7.3.1 予測可能なコストで実現するAI対応、SaaSファースト、MFAASサポートのアプローチによる中小企業向け近代化の加速 106

8 メインフレーム近代化市場(業種別) 108

メインフレーム近代化業種別市場シェアおよび成長の詳細内訳

8.1 はじめに 109

8.1.1 業種別:メインフレーム近代化市場の推進要因 110

8.2 銀行・金融サービス・保険 111

8.2.1 段階的なリファクタリングによるコンプライアンスとAI駆動型コア近代化の拡大、複数年にわたる成長の持続 111

8.3 IT・ITES 112

8.3.1 プロバイダーの俊敏性と顧客需要を促進するAI/DevOpsによる近代化が着実な拡大を牽引 112

8.4 ヘルスケア 113

8.4.1 HIPAA/GDPR主導のAI支援クラウド近代化が慎重に進展し、持続的な成長を支える 113

8.5 メディア・エンターテインメント 114

8.5.1 顧客体験(CX)と権利コンプライアンスが、迅速なリリースと持続的成長のためのAI対応DevOpsパイプラインを推進 114

8.6 小売・Eコマース 115

8.6.1 オムニチャネル需要とピークイベントが、リアルタイムの俊敏性と拡張可能な成長を実現するAIおよび自動化主導の近代化を推進 115

8.7 教育 116

8.7.1 プライバシー重視(FERPA/GDPR)のクラウドおよびAIアップグレードによる学生システムの近代化、着実な導入と包括的な拡大の支援 116

8.8 製造業 117

8.8.1 持続的な競争力強化に向けたハイブリッドリファクタリングとデータ駆動型プラットフォーム推進のためのインダストリー4.0、ERP統合、コンプライアンス要件 117

8.9 政府 118

8.9.1 コンプライアンス、コスト削減、市民サービス目標が推進するハイブリッドクラウドとMFAASの近代化により、漸進的ながら持続的な進展を実現 118

8.10 電気通信 119

8.10.1 5G展開、リアルタイム課金、顧客体験の圧力により、AI/DevOpsの近代化がマイクロサービスとハイブリッドクラウドへと推進され、持続可能な成長を実現 119

8.11 その他の業種 120

9 地域別メインフレーム近代化市場 122

地域別市場規模、予測、規制環境

9.1 はじめに 123

9.2 北米 124

9.2.1 北米:マクロ経済見通し 124

9.2.2 米国 129

9.2.2.1 市場を牽引するAI、自動化、クラウド技術によるレガシーシステム変革への注力 129

9.2.3 カナダ 131

9.2.3.1 金融・公共セクターにおけるハイブリッドクラウド統合、コンプライアンス、人材スキル向上、データアクセシビリティの強化に重点を置き、市場を牽引 131

9.3 ヨーロッパ 135

9.3.1 ヨーロッパ:マクロ経済見通し 135

9.3.2 ドイツ 139

9.3.2.1 産業のレジリエンス、コンプライアンス、および安全な段階的なメインフレームからクラウドへの統合に焦点を当て、市場を牽引 139

9.3.3 英国 142

9.3.3.1 規制主導の銀行変革、公共部門のデジタル化、および段階的でリスク管理された近代化の採用により市場を牽引 142

9.3.4 フランス 142

9.3.4.1 公共部門および銀行業界の取り組み、規制コンプライアンス、注目度の高いAI導入が市場を牽引 142

9.3.5 スペイン 142

9.3.5.1 クラウド統合とモジュール型移行戦略による銀行、保険、公共部門の変革が市場を牽引 142

9.3.6 イタリア 143

9.3.6.1 銀行、保険、公共部門の近代化に焦点を当て、市場を牽引 143

9.3.7 北欧諸国 143

9.3.7.1 公共部門のデジタル変革とオープンバンキングが市場を牽引 143

9.3.8 その他のヨーロッパ諸国 143

9.4 アジア太平洋地域 143

9.4.1 アジア太平洋地域:マクロ経済見通し 144

9.4.2 中国 149

9.4.2.1 データ主権、強力な公共部門の関与、銀行および政府プラットフォームの近代化による市場拡大 149

9.4.3 日本 152

9.4.3.1 段階的なアップグレードと自動化主導の移行を伴う規制主導の変革が市場を牽引 152

9.4.4 インド 152

9.4.4.1 公共部門のデジタル変革と大規模な銀行近代化が市場を推進 152

9.4.5 オーストラリアおよびニュージーランド 152

9.4.5.1 規制主導による銀行および公共部門の近代化と強力なベンダーパートナーシップによる市場推進 152

9.4.6 韓国 153

9.4.6.1 銀行および通信分野におけるモジュール式移行のため、現地のテクノロジーリーダーを活用し、市場を牽引する 153

9.4.7 東南アジア 153

9.4.7.1 デジタルバンキング、公共部門のアップグレード、およびクラウド導入の拡大により、市場を牽引する 153

9.4.8 その他のアジア太平洋地域 153

9.5 中東・アフリカ 154

9.5.1 中東・アフリカ:マクロ経済見通し 154

9.5.2 中東 157

9.5.2.1 サウジアラビア王国 158

9.5.2.1.1 政府主導のデジタル変革と、銀行・公共部門における義務付けられたアップグレードが市場を牽引 158

9.5.2.2 アラブ首長国連邦(UAE) 161

9.5.2.2.1 政府主導のデジタルイニシアチブ、銀行のイノベーション、ハイブリッドクラウドおよびコンテナ化されたメインフレームモデルの広範な活用が近代化を促進 161

9.5.2.3 その他中東諸国 161

9.5.3 アフリカ 161

9.6 ラテンアメリカ 162

9.6.1 ラテンアメリカ:マクロ経済見通し 162

9.6.2 ブラジル 166

9.6.2.1 市場を牽引する戦略的な官民投資、規制改革、および画期的な銀行セクタープロジェクト 166

9.6.3 メキシコ 169

9.6.3.1 市場を牽引する金融・政府セクター向けクラウド移行、人材スキルアップ、システム統合 169

9.6.4 その他のラテンアメリカ諸国 169

10 競争環境 170

主要プレイヤーの戦略的プロファイルと市場支配のための戦略

10.1 概要 170

10.2 主要プレイヤーの戦略/勝利への権利、 2023–2025 170

10.3 市場シェア分析、2024 171

10.3.1 市場ランキング分析 172

10.4 収益分析、2020–2024 174

10.5 ブランド/製品比較 175

10.6 企業評価と財務指標 176

10.7 企業評価マトリックス:主要企業、2024年 177

10.7.1 スター企業 177

10.7.2 新興リーダー 177

10.7.3 普及型プレイヤー 177

10.7.4 参加者 177

10.7.5 企業フットプリント:主要プレイヤー、2024年 179

10.7.5.1 企業フットプリント 179

10.7.5.2 地域フットプリント 180

10.7.5.3 提供フットプリント 181

10.7.5.4 組織規模フットプリント 182

10.7.5.5 垂直フットプリント 183

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 184

10.8.1 先進的企業 184

10.8.2 対応力のある企業 184

10.8.3 ダイナミックな企業 184

10.8.4 スタート地点 184

10.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 186

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 186

10.8.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーキング 186

10.9 競争環境 187

10.9.1 製品発売 187

10.9.2 取引 187

11 企業プロファイル 188

各社の強み、弱み、製品ポートフォリオ、最近の動向、戦略的動きについての詳細な分析

11.1 主要プレイヤー 188

11.1.1 IBM 188

11.1.1.1 事業概要 188

11.1.1.2 提供ソフトウェア/サービス 189

11.1.1.3 最近の動向 190

11.1.1.3.1 製品発表 190

11.1.1.3.2 取引 191

11.1.1.4 MnMの見解 191

11.1.1.4.1 勝利の権利 191

11.1.1.4.2 戦略的選択 191

11.1.1.4.3 弱点と競合上の脅威 191

11.1.2 AWS 192

11.1.2.1 事業概要 192

11.1.2.2 提供ソフトウェア/サービス 193

11.1.2.3 最近の動向 194

11.1.2.3.1 製品発表 194

11.1.2.3.2 取引 194

11.1.2.4 MnMの見解 194

11.1.2.4.1 勝利の権利 194

11.1.2.4.2 戦略的選択 194

11.1.2.4.3 弱点と競合上の脅威 195

11.1.3 TCS 196

11.1.3.1 事業概要 196

11.1.3.2 提供ソフトウェア/サービス 197

11.1.3.3 最近の動向 198

11.1.3.3.1 製品発表 198

11.1.3.4 MnMの見解 198

11.1.3.4.1 勝利の権利 198

11.1.3.4.2 戦略的選択 198

11.1.3.4.3 弱点と競合上の脅威 198

11.1.4 キャピジェミニ 199

11.1.4.1 事業概要 199

11.1.4.2 提供ソフトウェア/サービス 200

11.1.4.3 最近の動向 201

11.1.4.3.1 製品発表 201

11.1.4.4 MnMの見解 201

11.1.4.4.1 勝つ権利 201

11.1.4.4.2 戦略的選択 201

11.1.4.4.3 弱みと競合上の脅威 201

11.1.5 HCLTECH 202

11.1.5.1 事業概要 202

11.1.5.2 提供ソフトウェア/サービス 203

11.1.5.3 MnMの見解 204

11.1.5.3.1 勝利の権利 204

11.1.5.3.2 戦略的選択 204

11.1.5.3.3 弱点と競合上の脅威 204

11.1.6 ATOS 205

11.1.6.1 事業概要 205

11.1.6.2 提供ソフトウェア/サービス 206

11.1.7 マイクロフォーカス(オープンテキスト) 207

11.1.7.1 事業概要 207

11.1.7.2 提供ソフトウェア/サービス 207

11.1.7.3 最近の動向 208

11.1.7.3.1 取引 208

11.1.8 BMCソフトウェア 209

11.1.8.1 事業概要 209

11.1.8.2 提供ソフトウェア/サービス 209

11.1.9 インフォシス 210

11.1.9.1 事業概要 210

11.1.9.2 提供ソフトウェア/サービス 211

11.1.10 WIPRO 212

11.1.10.1 事業概要 212

11.1.10.2 提供ソフトウェア/サービス 213

11.1.11 DXC TECHNOLOGY 214

11.1.12 キンドリル 215

11.1.13 ロケットソフトウェア 216

11.1.14 富士通 217

11.1.15 コグニザント 218

11.1.16 テック・マヒンドラ 219

11.1.17 ブロードコム 220

11.1.18 TMAXSOFT 221

11.2 スタートアップ/中小企業 222

11.2.1 PALMDIGITALZ 222

11.2.2 TSRI 223

11.2.3 MECHANICAL ORCHARD 224

11.2.4 バーチャルズ・コンピューティング 225

11.2.5 クラウドフレーム 226

11.2.6 ヘイルーム・コンピューティング 227

12 隣接および関連市場 228

12.1 はじめに 228

12.2 アプリケーション近代化サービス市場 228

12.2.1 市場定義 228

12.3 クラウド専門サービス市場 244

12.3.1 市場定義 244

13 付録 262

13.1 ディスカッションガイド 262

13.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 265

13.3 カスタマイズオプション 267

13.4 関連レポート 267

13.5 著者詳細 268

表1 米ドル為替レート(2020年~2024年) 33

表2 メインフレーム近代化市場エコシステムにおける主要プレイヤーの役割 54

表3 北米:規制機関、政府機関、その他の組織一覧 60

表4 欧州:規制機関、政府機関、その他の組織の一覧 61

表5 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 61

表6 地域別規制機関、政府機関、その他の組織一覧 62

表7 主要ベンダー別メインフレーム近代化ソフトウェア平均販売価格(2024年、米ドル/時間) 65

表8 エンドユーザー別メインフレーム近代化サービスの価格帯(2024年) 65

表9 主要特許一覧(2022-2025年) 69

表10 ポーターの5つの力分析がメインフレーム近代化市場に与える影響 70

表11 エンドユーザー業種別購買プロセスにおけるステークホルダーの影響度 73

表12 エンドユーザー業種別主要購買基準 74

表13 メインフレーム近代化市場:主要カンファレンス及びイベントの詳細リスト(2025-2026年) 75

表14 米国調整済み相互関税率 84

表15 関税の影響による価格変動予測とエンドユーザー市場への影響 85

表16 メインフレーム近代化市場:提供内容別、

2019–2024年(百万米ドル) 92

表17 メインフレーム近代化市場、提供内容別、

2025–2030年(百万米ドル) 92

表18 ソフトウェア:メインフレーム近代化市場、地域別、

2019–2024年(百万米ドル) 93

表19 ソフトウェア:メインフレーム近代化市場、地域別、

2025–2030年(百万米ドル) 93

表20 近代化サービス:メインフレーム近代化市場、地域別、2019–2024年(百万米ドル) 95

表21 近代化サービス:メインフレーム近代化市場、地域別、2025–2030年(百万米ドル) 95

表22 近代化サービス:メインフレーム近代化市場、サービス種類別、2019 –2024年(百万米ドル) 96

表23 近代化サービス:サービス種別別メインフレーム近代化市場、2025–2030年(百万米ドル) 96

表24 メインフレームアプリケーション近代化サービス:メインフレーム近代化市場、地域別、2019–2024年(百万米ドル) 97

表25 メインフレームアプリケーション近代化サービス:メインフレーム近代化市場、地域別、2025年~2030年(百万米ドル) 97

表26 メインフレーム最適化サービス:メインフレーム近代化市場、

地域別、2019年~2024年 (百万米ドル) 100

表27 メインフレーム最適化サービス:メインフレーム近代化市場、

地域別、2025年~2030年(百万米ドル) 100

表28 メインフレーム運用:メインフレーム近代化市場、地域別、2019年~2024年(百万米ドル) 101

表29 メインフレーム運用:メインフレーム近代化市場、地域別、2025年~2030年(百万米ドル) 101

表30 サービスとしてのメインフレーム:メインフレーム近代化市場、地域別、2019年~2024年(百万米ドル) 102

表31 メインフレーム・アズ・ア・サービス:メインフレーム近代化市場、地域別、2025年~2030年(百万米ドル) 102

表32 メインフレーム近代化市場、組織規模別、

2019年~2024年 (百万米ドル) 105

表33 組織規模別メインフレーム近代化市場、

2025–2030年(百万米ドル) 105

表34 大企業:メインフレーム近代化市場、地域別、2019年~2024年(百万米ドル) 106

表35 大企業向け:メインフレーム近代化市場、地域別、2025年~2030年(百万米ドル) 106

表36 中小企業向け:メインフレーム近代化市場、地域別、

2019年~2024年(百万米ドル) 107

表37 中小企業向けメインフレーム近代化市場、地域別、

2025年~2030年(百万米ドル) 107

表38 メインフレーム近代化市場、業種別、2019年~2024年(百万米ドル) 110

表39 メインフレーム近代化市場、業種別、2025–2030年(百万米ドル) 111

表40 BFSI(銀行・金融・保険):メインフレーム近代化市場、地域別、

2019–2024年(百万米ドル) 112

表41 BFSI:メインフレーム近代化市場、地域別、

2025–2030年(百万米ドル) 112

表42 IT & ITES:メインフレーム近代化市場、地域別、

2019–2024年(百万米ドル) 113

表43 IT・ITES:メインフレーム近代化市場、地域別、

2025–2030年(百万米ドル) 113

表44 医療分野:メインフレーム近代化市場、地域別、

2019年~2024年(百万米ドル) 114

表45 医療分野:メインフレーム近代化市場、地域別、

2025年~2030年(百万米ドル) 114

表46 メディア・エンターテインメント:メインフレーム近代化市場、地域別、2019年~2024年(百万米ドル) 115

表47 メディア・エンターテインメント:メインフレーム近代化市場、地域別、2025年~2030年 (百万米ドル) 115

表48 小売・電子商取引:メインフレーム近代化市場、地域別、2019–2024年(百万米ドル) 116

表49 小売・電子商取引:メインフレーム近代化市場、地域別、2025–2030年(百万米ドル) 116

表50 教育:メインフレーム近代化市場、地域別、

2019–2024年(百万米ドル) 117

表51 教育分野:メインフレーム近代化市場、地域別、

2025–2030年(百万米ドル) 117

表52 製造業:メインフレーム近代化市場、地域別、

2019–2024年 (百万米ドル) 118

表53 製造業:メインフレーム近代化市場、地域別、

2025–2030年(百万米ドル) 118

表54 政府:メインフレーム近代化市場、 地域別、

2019–2024年(百万米ドル) 119

表55 政府部門:メインフレーム近代化市場、地域別、

2025年~2030年(百万米ドル) 119

表56 通信部門:メインフレーム近代化市場、地域別、

2019年~2024年(百万米ドル) 120

表57 通信業界:メインフレーム近代化市場、地域別、

2025–2030年(百万米ドル) 120

表58 その他業種:メインフレーム近代化市場、地域別、

2019–2024年 (百万米ドル) 121

表59 その他の業種:メインフレーム近代化市場、地域別、

2025–2030年(百万米ドル) 121

表60 メインフレーム近代化市場、地域別、2019年~2024年(百万米ドル) 123

表61 メインフレーム近代化市場、地域別、2025年~2030年(百万米ドル) 123

表62 北米:メインフレーム近代化市場、提供内容別、

2019–2024年(百万米ドル) 125

表63 北米:メインフレーム近代化市場、提供内容別、

2025–2030年(百万米ドル) 126

表 64 北米:メインフレーム近代化市場、近代化サービス別、2019年~2024年(百万米ドル) 126

表65 北米:メインフレーム近代化市場、近代化サービス別、2025–2030年(百万米ドル) 126

表66 北米:メインフレーム近代化市場、組織規模別、 2019–2024年(百万米ドル) 126

表67 北米:メインフレーム近代化市場、組織規模別、2025–2030年(百万米ドル) 127

表68 北米:メインフレーム近代化市場、業種別、

2019–2024年(百万米ドル) 127

表69 北米:メインフレーム近代化市場、業種別、

2025年~2030年(百万米ドル) 128

表70 北米:メインフレーム近代化市場、国別、

2019年~2024年(百万米ドル) 128

表71 北米:メインフレーム近代化市場、国別、

2025–2030年(百万米ドル) 128

表72 米国:メインフレーム近代化市場、提供内容別、

2019年~2024年(百万米ドル) 129

表73 米国:メインフレーム近代化市場、提供内容別、

2025年~2030年(百万米ドル) 129

表74 米国:メインフレーム近代化市場、近代化サービス別、

2019年~2024年(百万米ドル) 130

表75 米国: メインフレーム近代化市場、近代化サービス別、

2025–2030年(百万米ドル) 130

表76 米国:メインフレーム近代化市場、組織規模別、

2019–2024年(百万米ドル) 130

表77 米国:組織規模別メインフレーム近代化市場、

2025–2030年(百万米ドル) 130

表78 米国:業種別メインフレーム近代化市場、

2019–2024年(百万米ドル) 131

表79 米国:メインフレーム近代化市場、業種別、

2025–2030年(百万米ドル) 131

表80 カナダ:メインフレーム近代化市場、提供内容別、

2019–2024年(百万米ドル) 132

表81 カナダ:メインフレーム近代化市場、提供内容別、

2025–2030年(百万米ドル) 132

表82 カナダ:メインフレーム近代化市場、近代化サービス別、2019–2024年 (百万米ドル) 132

表83 カナダ:メインフレーム近代化市場、近代化サービス別、2025–2030年(百万米ドル) 133

表84 カナダ:メインフレーム近代化市場、組織規模別、

2019年~2024年(百万米ドル) 133

表85 カナダ:メインフレーム近代化市場、組織規模別、

2025年~2030年 (百万米ドル) 133

表86 カナダ:メインフレーム近代化市場、業種別、

2019–2024年(百万米ドル) 134

表87 カナダ:メインフレーム近代化市場、業種別、

2025–2030年(百万米ドル) 134

表88 欧州:メインフレーム近代化市場、提供内容別、

2019–2024年(百万米ドル) 136

表89 欧州:メインフレーム近代化市場、提供内容別、

2025年~2030年(百万米ドル) 136

表90 欧州:メインフレーム近代化市場、近代化サービス別、2019年~2024年(百万米ドル) 136

表91 欧州:メインフレーム近代化市場、近代化サービス別、2025年~2030年(百万米ドル) 136

表92 欧州: メインフレーム近代化市場、組織規模別、

2019–2024年(百万米ドル) 137

表93 欧州:メインフレーム近代化市場、組織規模別、

2025–2030年(百万米ドル) 137

表94 欧州:メインフレーム近代化市場、業種別、

2019年~2024年(百万米ドル) 137

表95 欧州:メインフレーム近代化市場、業種別、

2025年~2030年(百万米ドル) 138

表96 欧州:メインフレーム近代化市場、国別、

2019年~2024年 (百万米ドル) 138

表97 欧州: メインフレーム近代化市場、国別、

2025–2030年(百万米ドル) 139

表98 ドイツ:メインフレーム近代化市場、提供内容別、

2019–2024年(百万米ドル) 139

表99 ドイツ:メインフレーム近代化市場、提供内容別、

2025年~2030年(百万米ドル) 140

表100 ドイツ:メインフレーム近代化市場、近代化サービス別、2019年~2024年(百万米ドル) 140

表101 ドイツ:メインフレーム近代化市場、近代化サービス別、2025年~2030年(百万米ドル) 140

表102 ドイツ:メインフレーム近代化市場、組織規模別、2019年~2024年(百万米ドル) 140

表103 ドイツ:メインフレーム近代化市場、組織規模別、2025年~2030年(百万米ドル) 141

表104 ドイツ:メインフレーム近代化市場、業種別、

2019年~2024年(百万米ドル) 141

表105 ドイツ:メインフレーム近代化市場、業種別、

2025–2030年(百万米ドル) 141

表106 アジア太平洋地域:メインフレーム近代化市場、提供内容別、

2019–2024年(百万米ドル) 145

表107 アジア太平洋地域:メインフレーム近代化市場、提供内容別、

2025–2030年 (百万米ドル) 146

表108 アジア太平洋地域:メインフレーム近代化市場、近代化サービス別、2019–2024年(百万米ドル) 146

表109 アジア太平洋地域: メインフレーム近代化市場、近代化サービス別、2025年~2030年(百万米ドル) 146

表110 アジア太平洋地域:メインフレーム近代化市場、組織規模別、2019年~2024年(百万米ドル) 146

表111 アジア太平洋地域:組織規模別メインフレーム近代化市場、2025年~2030年(百万米ドル) 147

表112 アジア太平洋地域:メインフレーム近代化市場、業種別、

2019年~2024年(百万米ドル) 147

表113 アジア太平洋地域:メインフレーム近代化市場、業種別、

2025年~2030年(百万米ドル) 147

表114 アジア太平洋地域:メインフレーム近代化市場、国別、

2019年~2024年(百万米ドル) 148

表115 アジア太平洋地域:メインフレーム近代化市場、国別、

2025–2030年(百万米ドル) 148

表116 中国:メインフレーム近代化市場、提供サービス別、

2019–2024年(百万米ドル) 149

表117 中国:メインフレーム近代化市場、提供サービス別、

2025–2030年(百万米ドル) 149

表 118 中国:メインフレーム近代化市場、近代化サービス別、2019–2024年(百万米ドル) 150

表119 中国:メインフレーム近代化市場、近代化サービス別、2025–2030年(百万米ドル) 150

表120 中国:メインフレーム近代化市場、組織規模別、

2019–2024年(百万米ドル) 150

表121 中国:メインフレーム近代化市場、組織規模別、

2025–2030年(百万米ドル) 150

表122 中国:メインフレーム近代化市場、業種別、

2019–2024年(百万米ドル) 151

表123 中国:メインフレーム近代化市場、業種別、

2025–2030年(百万米ドル) 151

表 124 中東・アフリカ:メインフレーム近代化市場、提供内容別、2019年~2024年(百万米ドル) 154

表125 中東・アフリカ地域:メインフレーム近代化市場、提供内容別、2025~2030年(百万米ドル) 155

表126 中東・アフリカ地域:メインフレーム近代化市場、

近代化サービス別、2019年~2024年(百万米ドル) 155

表127 中東・アフリカ地域:メインフレーム近代化市場、

近代化サービス別、2025年~2030年(百万米ドル) 155

表128 中東・アフリカ地域:メインフレーム近代化市場、

組織規模別、2019年~2024年(百万米ドル) 155

表129 中東・アフリカ地域:メインフレーム近代化市場、

組織規模別、2025年~2030年(百万米ドル) 156

表130 中東・アフリカ地域:メインフレーム近代化市場、業種別、2019年~2024年(百万米ドル) 156

表131 中東・アフリカ地域:メインフレーム近代化市場、業種別、2025年~2030年(百万米ドル) 156

表132 中東・アフリカ地域:メインフレーム近代化市場、国別、2019年~2024年 (百万米ドル) 157

表133 中東・アフリカ地域:メインフレーム近代化市場、国別、2025年~2030年(百万米ドル) 157

表134 サウジアラビア:メインフレーム近代化市場、提供内容別、

2019–2024年(百万米ドル) 158

表135 サウジアラビア:メインフレーム近代化市場、提供内容別、

2025–2030年(百万米ドル) 158

表136 サウジアラビア:メインフレーム近代化市場、近代化サービス別、2019–2024年(百万米ドル) 158

表137 サウジアラビア: メインフレーム近代化市場、近代化サービス別、2025–2030年(百万米ドル) 159

表138 サウジアラビア:メインフレーム近代化市場、組織規模別、

2019–2024年(百万米ドル) 159

表139 サウジアラビア:組織規模別メインフレーム近代化市場、

2025年~2030年 (百万米ドル) 159

表140 サウジアラビア:メインフレーム近代化市場、業種別、

2019–2024年(百万米ドル) 160

表141 サウジアラビア:メインフレーム近代化市場、業種別、

2025–2030年(百万米ドル) 160

表142 ラテンアメリカ:メインフレーム近代化市場、提供内容別、

2019–2024年 (百万米ドル) 162

表143 ラテンアメリカ:メインフレーム近代化市場、提供内容別、

2025–2030 (百万米ドル) 163

表144 ラテンアメリカ:メインフレーム近代化市場、近代化サービス別、2019–2024年(百万米ドル) 163

表 145 ラテンアメリカ:メインフレーム近代化市場、近代化サービス別、2025–2030年(百万米ドル) 163

表146 ラテンアメリカ:メインフレーム近代化市場、組織規模別、2019年~2024年(百万米ドル) 163

表147 ラテンアメリカ:メインフレーム近代化市場、組織規模別、2025年~2030年(百万米ドル) 164

表148 ラテンアメリカ:メインフレーム近代化市場、業種別、

2019年~2024年 (百万米ドル) 164

表149 ラテンアメリカ:メインフレーム近代化市場、業種別、

2025–2030 (百万米ドル) 165

表150 ラテンアメリカ:メインフレーム近代化市場、国別、

2019–2024年(百万米ドル) 165

表151 ラテンアメリカ:メインフレーム近代化市場、国別、

2025–2030年(百万米ドル) 165

表152 ブラジル:メインフレーム近代化市場、提供内容別、

2019–2024年(百万米ドル) 166

表153 ブラジル:メインフレーム近代化市場、提供内容別、

2025–2030年(百万米ドル) 166

表 154 ブラジル:メインフレーム近代化市場、近代化サービス別、2019年~2024年(百万米ドル) 167

表 155 ブラジル:メインフレーム近代化市場、近代化サービス別、2025年~2030年(百万米ドル) 167

表156 ブラジル:メインフレーム近代化市場、組織規模別、

2019年~2024年(百万米ドル) 167

表157 ブラジル:メインフレーム近代化市場、組織規模別、

2025–2030年(百万米ドル) 167

表158 ブラジル:メインフレーム近代化市場、業種別、

2019年~2024年(百万米ドル) 168

表159 ブラジル:メインフレーム近代化市場、業種別、

2025年~2030年 (百万米ドル) 168

表160 主要メインフレーム近代化市場プレイヤーが展開する戦略の概要 2023年1月~2025年7月 170

表161 メインフレーム近代化市場:競争の度合い 172

表162 メインフレーム近代化市場:地域別展開状況 180

表163 メインフレーム近代化市場:提供サービス別展開状況 181

表164 メインフレーム近代化市場:組織規模別展開状況 182

表165 メインフレーム近代化市場:業種別展開状況 183

表166 メインフレーム近代化市場:主要スタートアップ/中小企業リスト 186

表167 メインフレーム近代化市場:主要スタートアップ/中小企業の競合ベンチマーク 186

表168 メインフレーム近代化市場:製品リリース(2023年1月~2025年7月) 187

表169 メインフレーム近代化市場:取引実績(2023年1月~2025年7月) 187

表169 メインフレーム近代化市場:取引実績(2023年1月~2025年7月) 187

表170 IBM:企業概要 188

表171 IBM:提供ソフトウェア/サービス 189

表172 IBM:製品発表 190

表173 IBM:取引実績 191

表174 AWS:企業概要 192

表175 AWS:提供ソフトウェア/サービス 193

表176 AWS:製品リリース 194

表177 AWS:取引実績 194

表178 TCS:会社概要 196

表179 TCS:提供ソフトウェア/サービス 197

表180 TCS:製品リリース 198

表181 キャピジェミニ:会社概要 199

表182 キャピジェミニ:提供ソフトウェア/サービス 200

表183 キャピジェミニ:新製品発表 201

表184 HCLテック:会社概要 202

表185 HCLテック:提供ソフトウェア/サービス 203

表186 アトス:会社概要 205

表187 アトス:提供ソフトウェア/サービス 206

表188 マイクロフォーカス:会社概要 207

表189 マイクロフォーカス:提供ソフトウェア/サービス 207

表190 マイクロフォーカス:取引実績 208

表191 BMCソフトウェア:会社概要 209

表192 BMCソフトウェア:提供ソフトウェア/サービス 209

表193 インフォシス:企業概要 210

表194 インフォシス:提供ソフトウェア/サービス 211

表195 ウィプロ:企業概要 212

表196 ウィプロ:提供ソフトウェア/サービス 213

表197 アプリケーション近代化サービス市場、サービスタイプ別、

2018–2023年(百万米ドル) 228

表198 アプリケーション近代化サービス市場、サービスタイプ別、

2024–2029年(百万米ドル) 229

表199 アプリケーションポートフォリオ評価サービス市場、地域別、

2018–2023年 (百万米ドル) 229

表200 アプリケーションポートフォリオ評価サービス市場、地域別、

2024年~2029年(百万米ドル) 229

表201 クラウドアプリケーション移行サービス市場、地域別、

2018–2023年(百万米ドル) 230

表202 クラウドアプリケーション移行サービス市場、地域別、

2024–2029年(百万米ドル) 230

表203 アプリケーション再プラットフォーム化サービス市場、地域別、

2018–2023年(百万米ドル) 230

表204 アプリケーション再プラットフォーム化サービス市場、地域別、

2024–2029年(百万米ドル) 231

表205 アプリケーション統合サービス市場、地域別、

2018–2023年(百万米ドル) 231

表206 アプリケーション統合サービス市場、地域別、

2024–2029年(百万米ドル) 231

表207 UI/UX近代化サービス市場、地域別、

2018–2023年(百万米ドル) 232

表208 UI/UX近代化サービス市場、地域別、

2024–2029年(百万米ドル) 232

表209 近代化後サービス市場、地域別、

2018–2023年(百万米ドル) 232

表210 ポスト・モダナイゼーションサービス市場、地域別、

2024–2029年(百万米ドル) 233

表211 アプリケーション近代化サービス市場、アプリケーションタイプ別、

2018年~2023年(百万米ドル) 233

表212 アプリケーション近代化サービス市場、アプリケーションタイプ別、

2024年~2029年 (百万米ドル) 233

表213 レガシーアプリケーション近代化サービス市場、地域別、

2018年~2023年(百万米ドル) 234

表214 レガシーアプリケーション近代化サービス市場、地域別、

2024年~2029年(百万米ドル) 234

表215 クラウドホスト型アプリケーション近代化サービス市場、地域別、2018年~2023年(百万米ドル) 234

表216 クラウドホスト型アプリケーション近代化サービス市場、地域別、2024年~2029年 (百万米ドル) 235

表217 クラウドネイティブアプリケーション近代化サービス市場、地域別、2018年~2023年(百万米ドル) 235

表218 クラウドネイティブアプリケーション近代化サービス市場、地域別、2024年~2029年(百万米ドル) 235

表219 アプリケーション近代化サービス市場、業種別、

2018年~2023年(百万米ドル) 236

表220 アプリケーション近代化サービス市場、業種別、

2024年~2029年(百万米ドル) 236

表221 BFSI分野におけるアプリケーション近代化サービス市場、地域別、

2018年~2023年(百万米ドル) 237

表222 BFSI分野におけるアプリケーション近代化サービス市場、地域別、

2024–2029年(百万米ドル) 237

表223 IT・ITES分野におけるアプリケーション近代化サービス市場、地域別、2018–2023年 (百万米ドル) 237

表224 IT・ITES分野におけるアプリケーション近代化サービス市場、地域別、2024~2029年(百万米ドル) 238

表225 ヘルスケア・ライフサイエンス分野におけるアプリケーション近代化サービス市場、地域別、2018~2023年 (百万米ドル) 238

表226 ヘルスケア・ライフサイエンス分野におけるアプリケーション近代化サービス市場、地域別、2024年~2029年(百万米ドル) 238

表227 製造分野におけるアプリケーション近代化サービス市場、地域別、2018年~2023年(百万米ドル) 239

表228 製造分野におけるアプリケーション近代化サービス市場、

地域別、2024年~2029年(百万米ドル) 239

表229 通信分野におけるアプリケーション近代化サービス市場、地域別、2018年~2023年(百万米ドル) 239

表230 通信分野におけるアプリケーション近代化サービス市場、地域別、2024年~2029年(百万米ドル) 240

表231 運輸・物流:アプリケーション近代化サービス市場、地域別、2018年~2023年(百万米ドル) 240

表232 運輸・物流:アプリケーション近代化サービス市場、地域別、2024年~2029年(百万米ドル) 240

表233 メディア・エンターテインメント分野におけるアプリケーション近代化サービス市場、地域別、2018年~2023年(百万米ドル) 241

表234 メディア・エンターテインメント分野におけるアプリケーション近代化サービス市場、地域別、2024年~2029年(百万米ドル) 241

表235 小売・電子商取引分野におけるアプリケーション近代化サービス市場、

地域別、2018年~2023年(百万米ドル) 241

表236 小売・電子商取引分野におけるアプリケーション近代化サービス市場、

地域別、2024年~2029年(百万米ドル) 242

表237 政府分野におけるアプリケーション近代化サービス市場、地域別、2018年~2023年(百万米ドル) 242

表238 政府分野におけるアプリケーション近代化サービス市場、地域別、2024–2029年(百万米ドル) 242

表239 その他の分野におけるアプリケーション近代化サービス市場、

地域別、2018–2023年 (百万米ドル) 243

表240 その他の業種におけるアプリケーション近代化サービス市場、

地域別、2024–2029年(百万米ドル) 243

表241 アプリケーション近代化サービス市場、地域別、

2018–2023年(百万米ドル) 243

表242 アプリケーション近代化サービス市場、地域別、

2024–2029年(百万米ドル) 244

表243 クラウド専門サービス市場、サービスタイプ別、

2019年~2022年(百万米ドル) 244

表244 クラウド専門サービス市場、サービスタイプ別、

2023年~2028年(百万米ドル) 244

表245 クラウド専門コンサルティングサービス市場、地域別、

2019年~2022年(百万米ドル) 245

表246 クラウド専門コンサルティングサービス市場、地域別、

2023–2028年(百万米ドル) 245

表247 クラウド専門統合・最適化サービス市場、

地域別、2019–2022年(百万米ドル) 245

表248 クラウド専門統合・最適化サービス市場、

地域別、2023–2028年(百万米ドル) 246

表249 クラウドプロフェッショナル導入・移行サービス市場、

地域別、2019年~2022年(百万米ドル) 246

表250 クラウドプロフェッショナル導入・移行サービス市場、

地域別、2023年~2028年(百万米ドル) 246

表251 クラウド専門アプリケーション開発・近代化サービス市場、地域別、2019–2022年(百万米ドル) 247

表252 クラウド専門アプリケーション開発・近代化サービス市場、地域別、2023年~2028年(百万米ドル) 247

表253 クラウドプロフェッショナルサービス市場、サービスモデル別、

2019–2022年(百万米ドル) 247

表254 クラウドプロフェッショナルサービス市場、サービスモデル別、

2023–2028年(百万米ドル) 248

表255 地域別インフラストラクチャ・アズ・ア・サービス市場、2019年~2022年(百万米ドル) 248

表256 地域別IaaS(Infrastructure-as-a-Service)市場規模、2023年~2028年(百万米ドル) 248

表257 地域別PaaS(Platform-as-a-Service)市場規模、2019年~2022年(百万米ドル) 249

表258 地域別プラットフォーム・アズ・ア・サービス市場、2023年~2028年(百万米ドル) 249

表259 地域別ソフトウェア・アズ・ア・サービス市場、2019年~2022年(百万米ドル) 249

表260 地域別ソフトウェア・アズ・ア・サービス市場、2023年~2028年(百万米ドル) 250

表261 導入モデル別クラウド専門サービス市場、

2019年~2022年(百万米ドル) 250

表262 クラウド専門サービス市場、導入モデル別、

2023年~2028年(百万米ドル) 250

表263 パブリッククラウド専門サービス市場、地域別、

2019年~2022年(百万米ドル) 251

表264 パブリッククラウド専門サービス市場、地域別、

2023–2028年(百万米ドル) 251

表265 プライベートクラウド専門サービス市場、地域別、

2019–2022年(百万米ドル) 251

表266 プライベートクラウド専門サービス市場、地域別、

2023–2028年(百万米ドル) 252

表267 クラウド専門サービス市場、組織規模別、

2019–2022年(百万米ドル) 252

表268 クラウド専門サービス市場、組織規模別、

2023–2028年(百万米ドル) 252

表269 大企業市場、地域別、2019–2022年(百万米ドル) 253

表270 地域別 大企業市場、2023–2028年(百万米ドル) 253

表271 地域別 中小企業市場、

2019–2022年(百万米ドル) 253

表272 地域別中小企業市場、

2023–2028年(百万米ドル) 254

表273 業種別クラウド専門サービス市場、

2019–2022年(百万米ドル) 254

表274 クラウド専門サービス市場、業種別、

2023年~2028年(百万米ドル) 255

表275 BFSI業種別市場、地域別、2019年~2022年(百万米ドル) 255

表276 BFSI分野別市場規模(地域別)、2023–2028年(百万米ドル) 255

表277 小売・消費財分野別市場規模(地域別)、

2019–2022年(百万米ドル) 256

表278 小売・消費財垂直市場、地域別、

2023–2028年(百万米ドル) 256

表279 IT・ITES垂直市場、地域別、2019–2022年 (百万米ドル) 256

表280 IT・ITES垂直市場、地域別、2023–2028年(百万米ドル) 257

表281 電気通信垂直市場、地域別、

2019–2022年(百万米ドル) 257

表282 通信分野別市場規模(地域別)

2023–2028年(百万米ドル) 257

表283 医療・ライフサイエンス分野別市場規模(地域別)

2019–2022年(百万米ドル) 258

表284 ヘルスケア・ライフサイエンス分野別市場規模(地域別)

2023–2028 (百万米ドル) 258

表285 製造業界別垂直市場、地域別、2019–2022年(百万米ドル) 258

表286 製造業界別垂直市場、地域別、2023–2028年(百万米ドル) 259

表287 エネルギー・公益事業分野市場、地域別、2019年~2022年(百万米ドル) 259

表288 エネルギー・公益事業分野市場、地域別、2023年~2028年(百万米ドル) 259

表289 政府・防衛分野市場、地域別、

2019–2022年(百万米ドル) 260

表290 政府・防衛分野市場、地域別、

2023–2028年 (百万米ドル) 260

表291 その他の業種別市場、地域別、2019年~2022年(百万米ドル) 260

表292 その他の業種別市場、地域別、2023年~2028年 (百万米ドル) 261

表293 クラウド専門サービス市場、地域別、

2019–2022年(百万米ドル) 261

表294 クラウド専門サービス市場、地域別、

2023–2028年(百万米ドル) 261

| ※参考情報 メインフレーム近代化とは、従来のメインフレームシステムを最新の技術やアーキテクチャに適応させるプロセスを指します。近年、企業のIT環境は急速に進化しており、その中でレガシーなメインフレームを効率的に活用するための近代化が必要とされています。メインフレームは、特に金融業界や大型企業の基幹システムで多く使用されていますが、運用コストや保守の難しさ、柔軟性の欠如などの課題を抱えていることがあります。 メインフレーム近代化にはさまざまな種類があります。最も一般的な方法の一つは、クラウドへの移行です。企業は、メインフレーム上で動作しているアプリケーションやデータをクラウド環境に移行し、スケーラビリティやコストの効率を向上させます。これにより、オンプレミスのインフラストラクチャーにかかるコストを削減し、柔軟なリソース管理が可能となります。 別の方法は、マイクロサービスアーキテクチャの導入です。メインフレーム上の大型アプリケーションを小さなサービスに分割し、それぞれを独立して開発・デプロイすることで、開発の効率性を高めます。これにより、従来のモノリシックなアプローチから脱却し、アジリティを向上させることができます。 また、メインフレームのアプリケーションをリファクタリング(改修)することも近代化の一環です。古いコードやアーキテクチャを見直し、効率的でセキュアな最新のプラットフォームに対応する形で書き換えることによって、性能向上やメンテナンス性の改善を図ります。 メインフレーム近代化の用途は多岐にわたります。まず第一に、業務プロセスの効率化を挙げることができます。近代化されたシステムは、リアルタイムのデータ分析や迅速な意思決定を支援し、競争力を高めます。また、顧客ニーズの変化に対して迅速に対応できるため、ビジネスの柔軟性も向上します。 さらに、メインフレーム近代化はコスト削減にも寄与します。旧式のハードウェアやソフトウェアの保守・運用にかかるコストを低減し、クラウド環境に移行することでのリソースの最適化が図れるため、総合的なITコストの削減が期待できます。 関連する技術としては、クラウドコンピューティングが挙げられます。Amazon Web ServicesやMicrosoft Azureなどのクラウドプロバイダーは、メインフレームの仮想化や移行をサポートするサービスを提供しています。また、コンテナ技術やKubernetesなどのオーケストレーションツールも、近代化されたアーキテクチャを実現するための重要な要素です。これにより、アプリケーションの管理やデプロイが大幅に簡素化され、開発者はよりスピーディに作業を進めることができます。 さらに、データベースの近代化も重要です。従来のメインフレームに特化したデータベースから、オープンソースやクラウドベースのデータストレージに移行することで、より効率的なデータ管理が可能となります。このように、メインフレーム近代化は単なるシステムの更新に留まらず、企業全体のIT戦略に関わる根本的な変革となります。 結論として、メインフレーム近代化は企業にとって避けて通れないテーマであり、業務の効率化やコスト削減、柔軟な対応力を実現するカギとなります。そのためには、最新の技術を正しく理解し、適切な戦略を立てたうえで段階的に移行を進めることが重要です。企業が競争力を維持し成長するためには、このプロセスを計画的に進めていく必要があります。 |