デジタルトランスフォーメーション市場における魅力的な機会

アジア太平洋地域

中国とインドはデジタルトランスフォーメーション導入において顕著なリーダーです。中国市場ではスマート製造、人工知能、クラウドコンピューティングの進展が成長を牽引しており、一方インドではIT近代化、デジタルサービス、企業向け技術ソリューションが重視されています。両市場とも技術プロバイダーにとって大きな機会を提供し、大規模なデジタルイノベーション構想を支援しています。

アジア太平洋地域の各国は、AI、クラウドコンピューティング、5Gインフラへの大規模な投資を通じてデジタルトランスフォーメーションを加速させています。こうした技術導入は、接続性の向上、業務の効率化、そして産業横断的なイノベーションの促進につながります。

組織は、業務効率の向上、ワークフローの合理化、リソース活用の最適化、総コスト削減を実現するため、デジタルトランスフォーメーションの取り組みをますます採用しています。これにより、より俊敏で費用対効果が高く、競争力のある事業運営が可能となります。

デジタルと物理的な業務の統合により、エンドツーエンドのプロセス可視化、リアルタイムデータ共有、協調的なワークフローが実現され、ダイナミックで技術主導の環境においてデジタルトランスフォーメーションを推進する組織の効率性、ビジネスアジリティ、競争優位性が強化されます。

組織は、デジタルトランスフォーメーションの実施、先進ツールの統合、スケーラブルで効率的かつ費用対効果の高い業務の確保のために、技術パートナーやソリューションプロバイダーを活用し、強固なベンダーエコシステムへの依存度を高めています。

デジタルトランスフォーメーション市場の段階

デジタルトランスフォーメーションとは、組織がテクノロジーを活用して業務を改善し、ビジネスモデルを革新し、より優れた顧客体験を提供する計画的なプロセスです。以下の段階は、このプロセスにおける重点領域を示しています。

- 戦略的統合:デジタルイニシアチブは組織の全体的なビジネス戦略と完全に整合し、テクノロジーが中核的な目標と長期的な成長を推進することを保証します。

- ビジネスモデルの革新:組織はデジタル技術を活用し、新たな製品・サービス・収益源を開発することで、競争上の差別化と市場成長の拡大を図ります。

- 顧客体験:デジタルツールを用いて、あらゆる顧客接点においてシームレスでパーソナライズされた一貫性のある対話を提供し、満足度とロイヤルティを高めます。

- プロセスのデジタル化:手作業や紙ベースのワークフローをデジタルプロセスへ転換し、業務タスクの効率性、正確性、アクセシビリティを向上させます。

- プロセスの最適化:反復的なタスクを自動化し、業務手順を洗練させることで、生産性の最大化、コストの最小化、全体的な効率性の向上を図ります。

- データ駆動型の意思決定:高度な分析とデータインサイトを活用し、戦略的意思決定の指針とし、リスクを低減し、新たなビジネスチャンスを発掘します。

グローバルデジタルトランスフォーメーション市場の動向

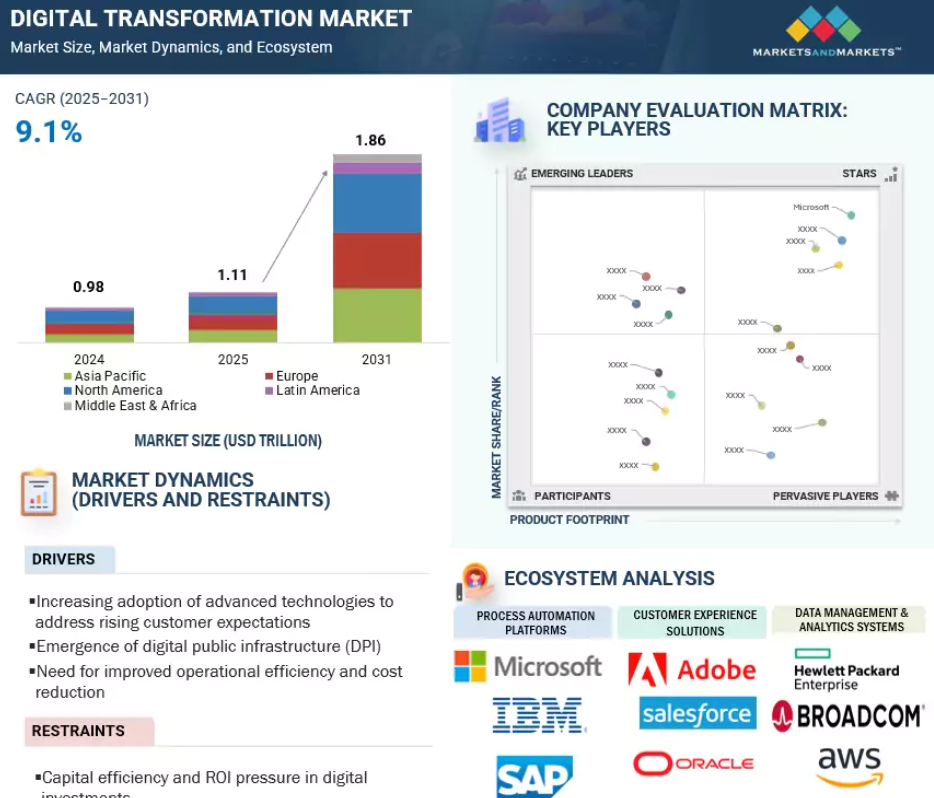

推進要因:デジタル公共インフラ(DPI)の出現

デジタル公共インフラ(DPI)の出現は、政府や組織が利用するデジタルIDシステム、決済ゲートウェイ、データ共有フレームワークなどの基盤的プラットフォームとサービスを創出することで、デジタルトランスフォーメーションを大きく加速させました。これらのインフラはシームレスなデジタルエコシステムを構築し、特に従来のインフラが限られた地域において、サービス提供の改善、取引コストの削減、アクセスの拡大を実現します。例えば、インドのAadhaarシステムは、政府サービスへのアクセス、金融包摂、公共福祉を変革し、DPIが広範な経済的・社会的利益を生み出す可能性を示しています。DPIはまた、官民間のイノベーションと協力を促進し、拡張性と相互運用性を備えたデジタルソリューションの開発を可能にします。標準化されたデジタル基盤を提供することで、企業は既存プラットフォームとの容易な統合、共有データフレームワークの活用、国内または国際的な事業拡大を可能とするサービスを開発できます。これにより、スタートアップの参入障壁が低下し、多様なデジタルサービスの提供が支援され、金融、医療、電子商取引などの分野において製品開発が加速し、顧客体験が向上します。こうして形成されるエコシステムは効率性、包摂性、回復力を促進し、組織が変化する市場ニーズに迅速に対応することを支援します。これらの進展は、DPIによるデジタルトランスフォーメーションが効率性と競争力をいかに高めるかを示しており、戦略的意思決定や新規市場への進出に向けた実践的な知見を提供します。

制約要因:デジタル投資における資本効率性とROIの圧力

資本効率と投資利益率(ROI)へのプレッシャーは、デジタルトランスフォーメーション市場における重要な制約要因であり、組織の投資判断を形作っています。多くの企業はデジタルイニシアチブの高額な初期費用に直面し、タイムリーで測定可能な財務的リターンの実証に苦労しています。明確な指標がなければ、デジタルプロジェクトは戦略的成長ドライバーではなく、コストのかかる実験に終わるリスクがあります。Millipixelsによれば、デジタルトランスフォーメーションのROIを効果的に測定している組織はわずか35%であり、予算の正当化や広範な導入のための資金確保の難しさを浮き彫りにしています。企業は、変化に対する内部の抵抗、レガシーインフラの制約、進化する技術要件により、期待されるROIを達成できないことが多々あります。さらに、不明確なプロジェクト目標、責任の分散、IT部門と事業部門の連携不足が、デジタル投資の効果を頻繁に低下させています。この状況は、コスト削減、収益成長、業務効率化といった定量的成果と、ユーザー採用率、従業員エンゲージメント、顧客満足度といった定性的指標を組み合わせたパフォーマンス指標の必要性を強調しています。両方の追跡は進捗状況を明確に把握し、早期に課題を特定し、より情報に基づいた投資判断を支援します。ROIへのプレッシャーを軽減するには、取り組みの優先順位付け、段階的な投資アプローチ、そしてテクノロジープロジェクトを測定可能なビジネス成果と連動させることが必要です。これらのステップは資本の活用を最適化し、ステークホルダーの信頼を維持し、デジタルトランスフォーメーションが具体的かつ拡張可能で持続可能な価値を提供することを保証します。

機会:戦略的デジタル進化に向けた生成AIとエージェント型AIの活用

2025年のデジタルトランスフォーメーションの潮流は、生成AIとエージェント型AIの急速な成長によって再構築されつつあります。これにより企業の能力は、定型業務の自動化を超え、自律的かつ戦略的な運用へと拡大しています。意思決定と多段階タスクの自律的実行が可能なエージェント型AIは、医療、製造、金融サービスなどの業界において、ハイパーパーソナライゼーション、ワークフロー自動化、リソース最適化を推進しています。「State of AI 2025」調査によれば、35%の組織が少なくとも1つの機能でAIを完全導入済みであり、42%がパイロット運用を進行中です。これは実験段階から企業規模での導入へ移行し、AIがデジタル変革戦略の中核的支柱として位置づけられていることを示しています。企業にはパイロット事業を測定可能なビジネス成果をもたらす完全統合システムへ拡大する機会があります。2024年のMITスローン・マネジメント・レビュー調査によれば、高度なAIツールを活用する企業は意思決定速度と業務効率を最大30%改善しており、競争力への影響が浮き彫りとなっています。生成AIとエージェント型AIを変革プログラムに組み込むことで、イノベーションの加速、顧客エンゲージメントの強化、労働生産性の向上、持続可能な成長が実現可能です。業界関係者の皆様にとって、これらの進歩は、競争力の強化、新興市場セグメントの獲得、そしてAI主導のデジタル経済における成長加速に向けた実践的な道筋を示しています。

課題:断片化したデジタル施策が企業戦略の整合性を阻害

デジタルトランスフォーメーションの道程には、組織の成長と効率性を妨げる重大な課題が存在します。企業はしばしば断片化した取り組みに苦慮しており、部門間の連携不足や機能横断的な協働の弱さが業務のサイロ化を招いています。こうしたサイロはデータ流通を制限し、意思決定を遅延させ、重複作業を引き起こすことで、デジタル投資全体の収益性を低下させます。システムやワークフローの統合不足は、スケーラビリティをさらに阻害し、AI、自動化、クラウドプラットフォームなどの新興技術の導入を妨げます。CIO.comの報告によれば、多くの組織では、チーム間の連携不足や責任範囲の不明確さにより、デジタルプロジェクトの遅延や技術の未活用が発生しています。こうしたギャップは、従業員のエンゲージメント低下、データガバナンスの分散、デジタルツールの非効率的な利用につながり、最終的にはイノベーションの鈍化、市場変化への対応力低下、顧客満足度の低下を招きます。これらの課題に対処するには、強力なリーダーシップのコミットメント、文化変革、そしてチームワーク・透明性・責任共有を促す明確なインセンティブが必要です。構造的な分断を積極的に解決することで、経営幹部、ITリーダー、変革管理者をはじめとする関係者は、技術導入の加速、業務効率の向上、デジタル施策と全体的な事業目標の整合を図り、急速に進化するデータ駆動型経済における持続可能な成長と競争優位性を確保できます。

グローバルデジタルトランスフォーメーション市場エコシステム分析

デジタルトランスフォーメーション市場エコシステムには、プロセス自動化プラットフォーム、顧客体験ソリューション、データ管理・分析システム、従業員支援ツール、プロフェッショナルサービスおよびマネージドサービスなど、多様なソリューション・サービスカテゴリーが含まれます。各カテゴリーは、企業が業務の近代化、ワークフローの自動化、顧客エンゲージメントの向上、データ駆動型インサイトの発見、従業員の能力強化を実現し、デジタルイニシアチブの円滑な導入と長期的な成功を保証するために不可欠です。これらのプラットフォーム、ツール、サービスを組み合わせることで、組織は俊敏性を高め、イノベーションを促進し、急速に変化するデジタル経済における持続可能な成長を支える強靭なビジネスモデルを構築できます。

注記:上記の図はデジタルトランスフォーメーション市場エコシステムを示していますが、記載された企業に限定されるものではありません。

出典:二次調査、専門家へのインタビュー、およびMarketsandMarkets分析

ソリューションタイプ別では、予測期間中にデータ管理・分析が最大の市場シェアを占める見込みです

データ管理・分析システムはデジタルトランスフォーメーション市場において重要な役割を担い、組織が戦略的意思決定のために大量のデータを収集・整理・分析することを支援します。これらのシステムにより、企業は異なるデータソースを連携させ、データ品質を向上させ、業務効率と顧客エンゲージメントを高める洞察を生み出すことが可能となります。このセグメントは、スケーラブルなプラットフォームを求める中堅企業から、高度な分析、AI駆動型予測、リアルタイム処理を必要とする大企業まで、幅広い組織に対応しています。SnowflakeやGoogle BigQueryといったプラットフォームはクラウドネイティブなデータウェアハウスと分析機能を提供し、アプリケーション間のシームレスな統合を実現します。一方、Microsoft Azure Synapse Analyticsは予測モデリングやパフォーマンス改善を支援するエンタープライズレベルのインテリジェンスを提供します。この分野の成長は、データアクセス、予測的インサイト、事業レジリエンスを強化するガバナンスフレームワークに対する需要の高まりを反映しています。ベンダー各社は、セルフサービス分析、AIを活用した自動化、セキュアなマルチクラウド展開など、変化する企業ニーズに対応するため機能強化を継続しています。これらのシステムにおける利用動向や新たなイノベーションを注視することは、企業の優先事項に関する貴重な知見を提供し、デジタル変革の環境において、堅牢なデータ管理と分析がデジタルアジリティ、情報に基づいた意思決定、競争力維持に不可欠であることを強調しています。

業種別では、予測期間中に医療、ライフサイエンス、製薬分野が最も急速な成長を遂げると見込まれます

医療・ライフサイエンス・製薬分野は、高度な患者ケア、データ駆動型研究、技術を活用した医療サービスへの需要増加を背景に、デジタルトランスフォーメーション市場で最も急成長する領域の一つとして台頭しています。この分野向けにカスタマイズされたデジタルソリューションは、電子健康記録(EHR)、臨床試験管理、サプライチェーン監視、患者エンゲージメントプラットフォームの円滑な統合を可能にし、医療機関の厳格な規制、運用、データセキュリティ基準に対応します。これらのシステムはリアルタイムの相互運用性、予測診断、個別化治療計画を向上させ、医療提供者とライフサイエンス企業の双方において成果の向上とイノベーションの促進を支援します。Oracle HealthやSalesforce Health Cloudなどのベンダーは、AIを活用した臨床インサイト、患者エンゲージメントダッシュボード、創薬支援、精密医療向け高度な分析機能などの機能で提供内容を強化しています。さらに、クラウドプラットフォームとIoT対応デバイスは、遠隔モニタリング、遠隔医療、臨床データ共有を可能にし、患者と研究者の変化するニーズに対応しています。導入動向と技術進歩を追跡することで、医療提供の改善、コスト削減、新たな治療ソリューションの促進につながる戦略に関する知見が得られます。デジタルトランスフォーメーションを医療・ライフサイエンスの固有要件に整合させることで、組織は患者中心のサービスを提供し、研究効率を高め、高度に規制されたイノベーション主導の環境において競争力を維持できます。

予測期間中、北米が最大の市場シェアを維持する見込みです

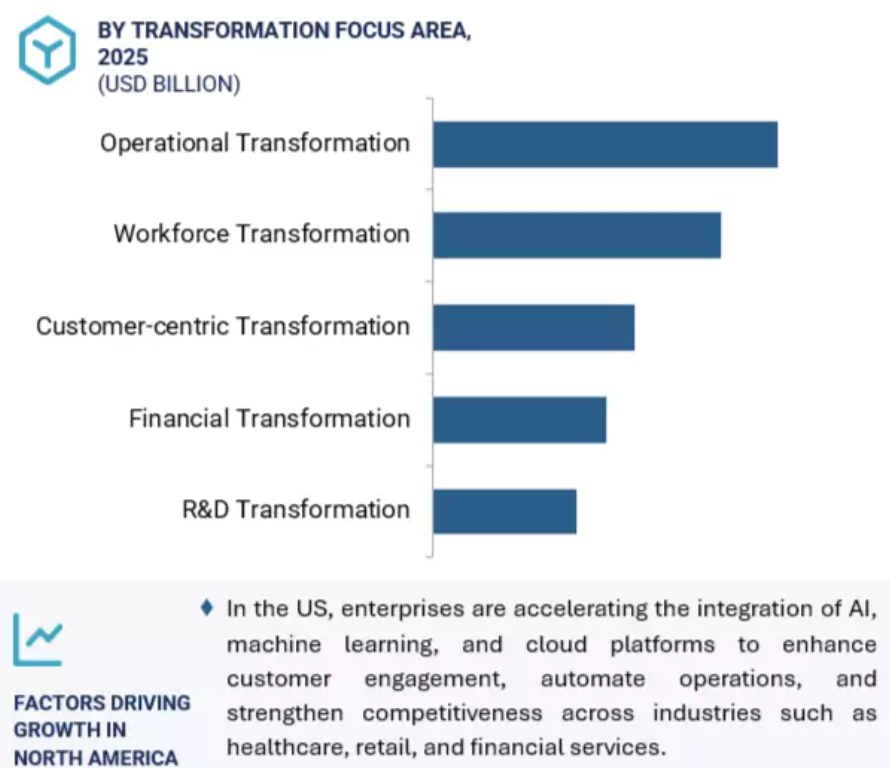

北米は、成熟したデジタルインフラ、高い技術導入率、イノベーション主導型企業に支えられ、引き続き世界のデジタルトランスフォーメーション市場をリードしています。同地域の成長は、クラウドコンピューティング、高度な分析技術、人工知能(AI)、モノのインターネット(IoT)の普及に加え、自動化とサイバーセキュリティへの投資増加によって推進されています。米国やカナダなどの国々では、マイクロソフトやIBMといった確立されたテクノロジーベンダーが提供するスケーラブルなデジタルプラットフォームやエンタープライズソリューションにより、業務効率の向上、顧客エンゲージメントの強化、意思決定の最適化が実現され、強い成長勢いを見せています。市場成長の主な推進要因としては、AIを活用した予測分析、俊敏性を高めるクラウドベースのプラットフォーム、業務機能間のシームレスな連携を可能にする統合デジタルエコシステムなどが挙げられます。高度にデジタル化された都市部から接続された郊外経済圏に至る多様な環境は、データ駆動型業務、リモートワーク支援、没入型顧客体験といった革新的アプリケーションに理想的な条件を生み出しています。本分析では、変化する企業戦略、インテリジェントオートメーションへの需要高まり、競争力維持におけるデジタルトランスフォーメーションの重要性を強調します。こうした動向により、北米は世界のデジタルトランスフォーメーション分野において最もダイナミックで影響力のある市場としての地位を確立しています。

2031年までで最も高いCAGR(年平均成長率)が見込まれる市場

カナダ:地域で最も成長が速い市場

デジタルトランスフォーメーション市場の最近の動向

- 2025年8月、NTTデータとGoogle Cloudは、様々な業界における自律型AIとクラウドネイティブ化を加速させるためのグローバルパートナーシップを締結しました。GoogleのAI技術とNTTデータの専門知識を活用することで、拡張可能なソリューションの共同開発と、導入、トレーニング、市場投入能力への投資が促進されます。

- 2025年7月、アクセンチュアとオラクルは、金融セクターを起点に、クライアントの生成AI導入加速を支援するため協力関係を構築いたしました。両社は、組織がデータの価値を最大化し、次段階の成長と継続的なイノベーションを達成できるよう、新たな生成AIソリューション、ツール、トレーニングへの投資を進めております。

- 2025年7月、アクセンチュアとマイクロソフトは、生成AIを活用したサイバーセキュリティソリューションへの共同投資、SOCの近代化、AI/データ保護の自動化、セキュアな移行の効率化、IAMの強化に取り組みます。これにより、組織が高度な脅威に対抗し、ツールを統合し、コストを削減し、レジリエンスを強化することを支援します。

- 2025年5月、アクセンチュアとSAPは、高成長企業向けに設計された事前構成済みのAI対応SAP Business Suiteクラウドパッケージ「ADVANCE」を立ち上げ、パートナーシップを拡大しました。これにより、財務、調達、サプライチェーン、人材管理の近代化が効率的かつ安全に実現されます。

主要市場プレイヤー

デジタルトランスフォーメーション市場における主要企業一覧

デジタルトランスフォーメーション市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。デジタルトランスフォーメーション市場の主要プレイヤーは以下の通りです。

Microsoft

SAP

Google

IBM

Oracle

Adobe

Salesforce

Broadcom

HCLTech

HPE

Cognizant

Ernst & Young (EY)

Accenture

Genpact

Kyndryl

1 はじめに 48

1.1 本調査の目的 48

1.2 市場定義 48

1.3 調査範囲 49

1.3.1 市場セグメンテーション 49

1.3.2 対象範囲と除外範囲 50

1.4 対象期間 51

1.5 対象通貨 51

1.6 ステークホルダー 52

1.7 変更点の要約 52

2 調査方法論 54

2.1 調査データ 54

2.1.1 二次データ 55

2.1.2 一次データ 55

2.1.2.1 一次プロファイルの内訳 56

2.1.2.2 主要な業界インサイト 56

2.2 市場の内訳とデータの三角測量 57

2.3 市場規模の推定 58

2.3.1 トップダウンアプローチ 58

2.3.2 ボトムアップアプローチ 59

2.4 市場予測 62

2.5 調査の前提条件 63

2.6 調査の限界 64

3 エグゼクティブサマリー 65

4 プレミアムインサイト 69

4.1 デジタルトランスフォーメーション市場におけるプレイヤーにとっての魅力的な機会 69

4.2 デジタルトランスフォーメーション市場:主要ソリューションタイプ 69

4.3 北米:デジタルトランスフォーメーション市場、主要技術および変革重点領域別 70

4.4 デジタルトランスフォーメーション市場:地域別 70

5 市場概要と業界動向 71

5.1 はじめに 71

5.2 市場動向 71

5.2.1 推進要因 72

5.2.1.1 高まる顧客の期待に応えるための先進技術の採用増加 72

5.2.1.2 デジタル公共インフラの出現 72

5.2.1.3 業務効率の改善とコスト削減の必要性 72

5.2.2 抑制要因 73

5.2.2.1 デジタル投資における資本効率とROIの圧力 73

5.2.3 機会 73

5.2.3.1 戦略的デジタル進化に向けた生成AIおよびエージェント型AIの活用 73

5.2.3.2 メタバースを通じた顧客および従業員エンゲージメントの再定義 73

5.2.4 課題 74

5.2.4.1 企業の戦略的整合性を阻害する断片化されたデジタルイニシアチブ 74

5.3 2025年米国関税のデジタルトランスフォーメーション市場への影響 74

5.3.1 はじめに 74

5.3.2 主要関税率 75

5.3.3 価格影響分析 76

5.3.3.1 戦略的転換と新たな動向 76

5.3.4 各地域・国への主な影響 76

5.3.4.1 米国 76

5.3.4.1.1 戦略的転換と主な観察点 77

5.3.4.2 中国 77

5.3.4.2.1 戦略的転換と主な観察点 78

5.3.4.3 欧州 78

5.3.4.3.1 戦略的転換と主な観察点 79

5.3.4.4 インド 79

5.3.4.4.1 戦略的転換と主な観察点 80

5.3.5 エンドユーザー産業への影響 80

5.3.5.1 メディア・エンターテインメント 80

5.3.5.2 小売・eコマース 81

5.3.5.3 ヘルスケア・ライフサイエンス 81

5.4 デジタルトランスフォーメーション市場の進化 82

5.5 デジタルトランスフォーメーション市場の技術ロードマップ 83

5.6 サプライチェーン分析 85

5.7 エコシステム分析 86

5.7.1 デジタルトランスフォーメーションソリューションプロバイダー 88

5.7.2 デジタルトランスフォーメーションサービスプロバイダー 89

5.8 デジタルトランスフォーメーション市場のビジネスモデル 89

5.9 デジタルトランスフォーメーション市場:成熟度モデル 90

5.10 投資および資金調達シナリオ 90

5.11 ケーススタディ分析 91

5.11.1 BFSI 91

5.11.1.1 コグニザントのAIおよび自動化ソリューションが損害保険会社の保険金請求プロセス改善を支援 91

5.11.2 電気通信 91

5.11.2.1 米国のTSPプロバイダーがHCLと提携し、ダイナミックな仮想エコシステムにおける体験を強化 91

5.11.3 小売・Eコマース 92

5.11.3.1 ASOSがMicrosoft Azure MLを活用し、レコメンデーションモデルの市場投入期間を短縮 92

5.11.4 エネルギー・公益事業 92

5.11.4.1 Searcher Seismic、Clouderaソリューションで石油・ガス業界における容易なアクセスを実現 92

5.11.5 ヘルスケア・ライフサイエンス 93 5.11.5.1 大手ヘルスケア企業がコグニザントのAI駆動ソリューションを採用し、薬物乱用行動を特定 93 5.11.5.2 大手製薬会社がコグニザントのAIソリューションで臨床試験の効率化を実現 93 5.11.5.3 ライフサイエンス 93

5.11.5.1 大手ヘルスケア企業がコグニザントのAI駆動ソリューションを採用し、薬物乱用行為の特定を実現 93

5.11.6 製造業 93

5.11.6.1 IBMは深センCSOTの生産品質と生産量の向上を支援しております 93

5.11.7 メディア&エンターテインメント 94

5.11.7.1 大手メディアコングロマリットがHCLのデジタルトランスフォーメーションソリューションで再定義 94

5.12 テクノロジー分析 94

5.12.1 主要テクノロジー 94

5.12.1.1 ローコード/ノーコード開発プラットフォーム 94

5.12.1.2 MLOps 95

5.12.1.3 NLP 95

5.12.2 補完技術 95

5.12.2.1 AR/VR 95

5.12.2.2 エッジコンピューティング 95

5.12.2.3 3Dプリンティング(積層造形) 96

5.12.3 隣接技術 96

5.12.3.1 デジタルツインモデリング 96

5.12.3.2 量子コンピューティング 96

5.12.3.3 API管理プラットフォーム 97

5.13 規制環境 97

5.13.1 規制機関、政府機関、その他の組織 97

5.13.2 主要な規制 99

5.13.2.1 北米 99

5.13.2.1.1 米国 99

5.13.2.1.2 カナダ 100

5.13.2.2 欧州 100

5.13.2.3 アジア太平洋地域 100

5.13.2.3.1 シンガポール 100

5.13.2.3.2 中国 101

5.13.2.3.3 インド 101

5.13.2.3.4 日本 101

5.13.2.4 中東・アフリカ 101

5.13.2.4.1 アラブ首長国連邦 101

5.13.2.4.2 サウジアラビア 102

5.13.2.4.3 南アフリカ 102

5.13.2.5 ラテンアメリカ 102

5.13.2.5.1 ブラジル 102

5.13.2.5.2 メキシコ 102

5.14 特許分析 102

5.14.1 方法論 102

5.14.2 2016年から2025年までの書類タイプ別出願特許 103

5.14.3 イノベーションと特許出願 103

5.15 価格分析 107

5.15.1 主要企業別提供製品の平均販売価格(2025年) 107

5.15.2 技術別平均販売価格(2025年) 108

5.16 主要カンファレンス及びイベント(2025年~2026年) 109

5.17 ポーターの5つの力分析 109

5.17.1 新規参入の脅威 110

5.17.2 代替品の脅威 111

5.17.3 供給者の交渉力 111

5.17.4 購買者の交渉力 111

5.17.5 競争の激しさ 111

5.18 主要なステークホルダーと購買基準 111

5.18.1 購買プロセスにおける主要なステークホルダー 112

5.18.2 購買基準 112

5.19 顧客ビジネスに影響を与えるトレンド/ディスラプション 113

5.20 生成AIがデジタルトランスフォーメーションに与える影響 114

5.20.1 主なユースケースと市場可能性 114

5.20.1.1 主なユースケース 114

5.20.1.1.1 自動コード生成 115

5.20.1.1.2 カスタマーサポートチャットボット 115

5.20.1.1.3 予知保全 115

5.20.1.1.4 不正検知・防止 115

5.20.1.1.5 製品開発・設計 115

5.20.1.1.6 自動化されたコンテンツ作成 116

5.21 変革の道程:プロセスデジタル化からビジネスモデル革新へ 116

5.21.1 プロセスデジタル化 117

5.21.2 プロセス最適化 117

5.21.3 データ駆動型意思決定 117

5.21.4 顧客体験 117

5.21.5 ビジネスモデル革新 117

5.21.6 戦略的統合 117

6 提供内容別デジタルトランスフォーメーション市場 118

6.1 はじめに 119

6.1.1 提供内容:デジタルトランスフォーメーション市場の推進要因 119

6.2 ソリューション 120

6.2.1 プロセス自動化プラットフォーム 122

6.2.1.1 プロセス自動化プラットフォームとインテリジェントワークフローによる企業近代化 122

6.2.2 カスタマーエクスペリエンスソリューション 123

6.2.2.1 セグメント強化に向けた企業変革への関与強化 123

6.2.3 データ管理および分析システム 124

6.2.3.1 企業運営を変革する分析によるデータ駆動型意思決定 124

6.2.4 従業員支援ツール 125

6.2.4.1 セグメント拡大を推進する組織効率の加速化 125

6.3 サービス 126

6.3.1 成長と組織的卓越性を推進する包括的なデジタル変革サービス 126

6.3.2 プロフェッショナルサービス 128

6.3.2.1 技術とビジネスの変革を促進するための戦略的プロフェッショナルサービス 128

6.3.2.2 トレーニング、戦略策定、コンサルティング 130

6.3.2.3 システム統合および導入 131

6.3.2.4 サポートおよび保守 132

6.3.2.5 インフラストラクチャの近代化 133

6.3.2.6 アプリケーションの近代化 134

6.3.3 マネージドサービス 135

7 変革の重点領域別デジタルトランスフォーメーション市場 137

7.1 はじめに 138

7.1.1 変革の重点領域:デジタルトランスフォーメーション市場の推進要因 138

7.2 業務変革 139

7.2.1 高度なデジタル業務戦略による効率性と俊敏性の最適化 139

7.3 労働力変革 140

7.3.1 従業員エンゲージメントによる組織の生産性と俊敏性の向上 140

7.4 顧客中心の変革 141

7.4.1 顧客中心戦略によるパーソナライズされた体験とエンゲージメントの実現 141

7.5 財務変革 142

7.5.1 デジタルソリューションによる財務業務と意思決定の最適化 142

7.6 研究開発の変革 143

7.6.1 先進的なデジタル能力による製品・サービスの革新 143

8 テクノロジー別デジタル変革市場 145

8.1 はじめに 146

8.1.1 技術:デジタルトランスフォーメーション市場の推進要因 146

8.2 クラウドコンピューティング 148

8.2.1 企業全体の近代化を支える基盤技術としての役割 148

8.3 AIとアナリティクス 149

8.3.1 企業インテリジェンスと意思決定の強化を支援します 149

8.4 ブロックチェーン 150

8.4.1 業務の改善、透明性の向上、データ精度の維持を支援します 150

8.5 サイバーセキュリティ 151

8.5.1 企業の回復力を強化し、デジタル業務を保護します 151

8.6 モノのインターネット(IoT) 152

8.6.1 接続されたソフトウェアベースの企業インサイトと最適化を推進します 152

8.7 その他の技術 153

9 組織規模別デジタルトランスフォーメーション市場 154

9.1 はじめに 155

9.1.1 組織規模:デジタルトランスフォーメーション市場の推進要因 155

9.2 中小企業 156

9.2.1 迅速なイノベーションと拡張可能なデジタル技術の導入を推進 156

9.3 大企業 157

9.3.1 包括的な技術導入と戦略的なデジタル成長を主導 157

10 デジタルトランスフォーメーション市場:業種別 159

10.1 はじめに 160

10.1.1 業種別:デジタルトランスフォーメーション市場の推進要因 160

10.2 BFSI(銀行・金融・保険) 162

10.2.1 自動化による手作業プロセスの削減、生産性向上、運用コスト削減 162

10.2.2 自動不正検知・防止 163

10.2.3 資産・投資管理 163

10.2.4 自動カスタマーサービス(チャットボット) 164

10.2.5 高度にパーソナライズされた金融サービス 164

10.2.6 規制コンプライアンス監視 164

10.2.7 その他の銀行・金融サービス・保険分野での応用 165

10.3 小売・電子商取引 165

10.3.1 顧客のブランドとの関わりを支援し、顧客体験を向上させ、業務を最適化するためのデジタル移行 165

10.3.2 パーソナライズされた製品推薦 166

10.3.3 顧客関係管理(CRM) 166

10.3.4 決済サービス管理 167

10.3.5 セルフチェックアウトシステム 167

10.3.6 オムニチャネル統合 167

10.3.7 その他の小売・電子商取引アプリケーション 168

10.4 ITおよびITサービス 168

10.4.1 ユーザー体験の向上、新たな収益源の確立、サービス拡大による市場成長の促進が必要 168

10.4.2 自動化されたコード生成と最適化 169

10.4.3 自動化されたIT資産管理 169

10.4.4 ITチケット管理とサポートの自動化 170

10.4.5 インテリジェントなデータバックアップとリカバリ 170

10.4.6 自動化されたソフトウェアテストと品質保証 170

10.4.7 その他のITおよびITESアプリケーション 171

10.5 メディア・エンターテインメント 171

10.5.1 コンテンツ制作・生成の高度化と市場拡大を推進するパーソナライズド広告の必要性 171

10.5.2 コンテンツ推薦システム 172

10.5.3 コンテンツ制作・生成 173

10.5.4 コンテンツ著作権保護 173

10.5.5 視聴者エンゲージメントとパーソナライゼーション 173

10.5.6 パーソナライズド広告 173

10.5.7 その他のメディア・エンターテインメント分野における応用例 174

10.6 製造業 174

10.6.1 市場成長を促進するための生産スケジュールの最適化とリソース配分の必要性 174

10.6.2 予知保全および機械検査 175

10.6.3 生産計画 175

10.6.4 欠陥検出および予防 176

10.6.5 品質管理 176

10.6.6 生産ラインの最適化 176

10.6.7 インテリジェント在庫管理 177

10.6.8 その他の製造アプリケーション 177

10.7 ヘルスケア、ライフサイエンス、医薬品 177

10.7.1 最適化された臨床試験の必要性、新薬の市場投入までの時間を短縮し、市場を牽引する 177

10.7.2 電子健康・医療記録 178

10.7.3 遠隔医療および遠隔患者モニタリング 179

10.7.4 自動予約スケジュール管理 179

10.7.5 医療画像診断 179

10.7.6 患者請求管理 180

10.7.7 その他の医療・ライフサイエンス・製薬分野の応用 180

10.8 エネルギー・公益事業 180

10.8.1 市場を牽引する運用効率の達成と持続可能性の促進の必要性 180

10.8.2 エネルギー需要予測 181

10.8.3 グリッド最適化・管理 182

10.8.4 自動化された資産追跡 182

10.8.5 スマートメーターとエネルギーデータ管理 182

10.8.6 リアルタイムエネルギー監視・制御 183

10.8.7 その他のエネルギー・公益事業アプリケーション 183

10.9 政府・防衛 183

10.9.1 成長促進のための重要情報の安全かつ迅速な共有に向けたクラウドベースソリューションへの移行 183

10.9.2 情報分析とデータ処理 184

10.9.3 電子政府とデジタル都市サービス 185

10.9.4 国境警備と監視 185

10.9.5 デジタルIDと認証 185

10.9.6 指揮統制システム 186

10.9.7 税務・歳入管理 186

10.9.8 その他の政府・防衛アプリケーション 186

10.10 電気通信 187

10.10.1 市場を推進するためのサービス提供の強化と最適化の必要性 187

10.10.2 ネットワーク最適化 188

10.10.3 ネットワークセキュリティ 188

10.10.4 カスタマーサービスとサポート 188

10.10.5 ネットワーク計画と最適化 189

10.10.6 音声および音声認識 189

10.10.7 その他の電気通信アプリケーション 189

10.11 教育 190

10.11.1 市場拡大に向けた個別学習体験と教育プロセスの強化の必要性 190

10.11.2 個別学習 191

10.11.3 スマート教室 191

10.11.4 適応型学習と評価 191

10.11.5 デジタル教科書と電子書籍 192

10.11.6 インタラクティブシミュレーション 192

10.11.7 その他の教育アプリケーション 192

10.12 輸送・物流 193

10.12.1 市場拡大に向けた資源使用の最適化とルート改善 193

10.12.2 ルート最適化 194

10.12.3 交通管理 194

10.12.4 ラストマイル物流システム 194

10.12.5 車両管理 194

10.12.6 インテリジェント駐車システム 195

10.12.7 その他の輸送・物流アプリケーション 195

10.13 建設・不動産 196

10.13.1 業務形態を変革する新たなクラウド技術と協働技術 196

10.13.2 デジタルプロジェクト計画・設計 197

10.13.3 現場運営・資源監視 197

10.13.4 スマート資産・施設管理 197

10.13.5 デジタル販売・賃貸体験 198

10.13.6 その他の建設・不動産 198

10.14 その他の業種 199

11 地域別デジタルトランスフォーメーション市場 201

11.1 はじめに 202

11.2 北米 203

11.2.1 北米:デジタルトランスフォーメーション市場の推進要因 203

11.2.2 北米:マクロ経済見通し 204

11.2.3 米国 211

11.2.3.1 効率性の向上と消費者の習慣への適応の必要性が市場を牽引 211

11.2.4 カナダ 217

11.2.4.1 政府の取り組みと対面販売・マーケティングを回避する必要性が市場を推進 217

11.3 ヨーロッパ 223

11.3.1 ヨーロッパ:デジタルトランスフォーメーション市場の推進要因 223

11.3.2 ヨーロッパ:マクロ経済の見通し 223

11.3.3 英国 230

11.3.3.1 市場の成長を促進するためのデジタル能力向上のための技術進歩と政府の取り組み 230

11.3.4 ドイツ 236

11.3.4.1 市場成長を促進するための技術導入の増加と戦略的な政府規制 236

11.3.5 フィンランド 242

11.3.5.1 市場を推進するためのイノベーション促進とデジタルスキル向上のための「デジタル・フィンランド・フレームワーク」の確立 242

11.3.6 スウェーデン 248

11.3.6.1 AI研究の進展と持続可能性イニシアチブがデジタル未来を加速 248

11.3.7 その他の欧州諸国 254

11.4 アジア太平洋地域 260

11.4.1 アジア太平洋地域:デジタルトランスフォーメーション市場の推進要因 261

11.4.2 アジア太平洋地域:マクロ経済見通し 261

11.4.3 中国 268

11.4.3.1 市場成長を促進する現代ビジネスシステムへの高度な技術統合 268

11.4.4 インド 274

11.4.4.1 技術進歩、インターネット普及拡大、および市場成長を促進する政府の取り組み 274

11.4.5 韓国 280

11.4.5.1 継続的な政府支援、革新的技術への投資、および活況を呈するスタートアップ環境が市場を牽引 280

11.4.6 シンガポール 285

11.4.6.1 官民連携によるイノベーション主導の市場リーダーシップ 285

11.4.7 その他のアジア太平洋地域 291

11.5 中東・アフリカ 298

11.5.1 中東・アフリカ:デジタルトランスフォーメーション市場の推進要因 298

11.5.2 中東・アフリカ:マクロ経済見通し 298

11.5.3 サウジアラビア 305

11.5.3.1 ビジョン2030構想、デジタルインフラへの投資、eガバナンスへの注力が市場成長を促進 305

11.5.4 アラブ首長国連邦 312

11.5.4.1 強固なインフラ、支援的な規制環境、政府による技術とイノベーションへの重点的な取り組みが市場成長を促進 312

11.5.5 南アフリカ共和国 318

11.5.6 その他中東・アフリカ地域 324

11.6 ラテンアメリカ 330

11.6.1 ラテンアメリカ:デジタルトランスフォーメーション市場の推進要因 331

11.6.2 ラテンアメリカ:マクロ経済見通し 331

11.6.3 ブラジル 337

11.6.3.1 市場を活性化させるデジタルトランスフォーメーション戦略(E-Digital) 337

11.6.4 メキシコ 343

11.6.4.1 市場成長を促進する顧客体験の向上と業務効率化 343

11.6.5 その他のラテンアメリカ諸国 349

12 競争環境 355

12.1 概要 355

12.2 主要プレイヤーの戦略/勝利の権利、2022–2025 355

12.3 収益分析、2020–2024 357

12.4 市場シェア分析、2024年 358

12.5 製品比較分析 360

12.5.1 製品比較分析、提供内容別(ソリューションプロバイダー) 360

12.5.1.1 Microsoft Dynamics 365(マイクロソフト) 361

12.5.1.2 IBM Watsonx(IBM) 361

12.5.1.3 Salesforce Einstein Platform(セールスフォース) 361

12.5.1.4 Google Cloud(グーグル) 361

12.5.1.5 Oracle Digital Connect(Oracle) 361

12.5.2 提供内容別製品比較分析(サービスプロバイダー) 362

12.5.2.1 インテリジェントプロセスオートメーションサービス(Cognizant) 363

12.5.2.2 テクノロジー変革サービス(Ernst & Young) 363

12.5.2.3 エンタープライズ・プラットフォーム・サービス(アクセンチュア) 363

12.5.2.4 インテリジェント・オートメーション・サービス(ジェンパクト) 363

12.5.2.5 デジタル・トランスフォーメーション・サービス(サイエンスソフト) 363

12.6 企業評価と財務指標 364

12.7 企業評価マトリックス:主要プレイヤー、2024年(ソリューションプロバイダー) 365

12.7.1 スター企業 365

12.7.2 新興リーダー 365

12.7.3 普及型プレイヤー 365

12.7.4 参加企業 365

12.7.5 企業フットプリント: 主要プレイヤー、2024年(ソリューションプロバイダー) 367

12.7.5.1 企業フットプリント 367

12.7.5.2 地域別フットプリント 368

12.7.5.3 提供サービス別フットプリント 369

12.7.5.4 変革重点領域別フットプリント 370

12.7.5.5 業界別展開状況 371

12.8 企業評価マトリックス:主要プレイヤー、2024年(サービスプロバイダー) 372

12.8.1 スター企業 372

12.8.2 新興リーダー 372

12.8.3 普及型プレイヤー 372

12.8.4 参加者 372

12.8.5 企業フットプリント:主要プレイヤー、2024年(サービスプロバイダー) 374

12.8.5.1 企業フットプリント 374

12.8.5.2 地域別フットプリント 375

12.8.5.3 提供サービス別フットプリント 376

12.8.5.4 変革重点領域別フットプリント 377

12.8.5.5 業種別フットプリント 378

12.9 企業評価マトリックス:スタートアップ/中小企業、2024年 379

12.9.1 先進的企業 379

12.9.2 対応力のある企業 379

12.9.3 ダイナミックな企業 379

12.9.4 スタート地点 379

12.9.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 381

12.9.5.1 主要スタートアップ企業/中小企業の詳細リスト 381

12.9.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 382

12.10 競争環境と動向 383

12.10.1 製品発売と機能強化 383

12.10.2 取引事例 384

13 企業プロファイル 385

13.1 はじめに 385

13.2 主要プレイヤー(ソフトウェア中心) 385

13.2.1 マイクロソフト 385

13.2.1.1 事業概要 385

13.2.1.2 提供製品・ソリューション・サービス 386

13.2.1.3 最近の動向 387

13.2.1.3.1 製品発表と機能強化 387

13.2.1.3.2 取引 388

13.2.1.4 MnMの見解 390

13.2.1.4.1 勝利の権利 390

13.2.1.4.2 戦略的選択 390

13.2.1.4.3 弱点と競合上の脅威 390

13.2.2 SAP 391

13.2.2.1 事業概要 391

13.2.2.2 提供製品・ソリューション・サービス 392

13.2.2.3 最近の動向 393

13.2.2.3.1 製品の発売と機能強化 393

13.2.2.3.2 取引 394

13.2.2.4 MnMの見解 395

13.2.2.4.1 勝利の権利 395

13.2.2.4.2 戦略的選択 395

13.2.2.4.3 弱みと競合上の脅威 395

13.2.3 グーグル 396

13.2.3.1 事業概要 396

13.2.3.2 提供製品・ソリューション・サービス 397

13.2.3.3 最近の動向 399

13.2.3.3.1 製品発表と機能強化 399

13.2.3.3.2 取引事例 400

13.2.3.4 MnMの見解 402

13.2.3.4.1 勝つ権利 402

13.2.3.4.2 戦略的選択 402

13.2.3.4.3 弱点と競合上の脅威 403

13.2.4 IBM 404

13.2.4.1 事業概要 404

13.2.4.2 提供製品・ソリューション・サービス 405

13.2.4.3 最近の動向 407

13.2.4.3.1 製品発表と機能強化 407

13.2.4.3.2 取引事例 407

13.2.4.4 MnMの見解 408

13.2.4.4.1 勝つ権利 408

13.2.4.4.2 戦略的選択 408

13.2.4.4.3 弱点と競合上の脅威 409

13.2.5 ORACLE 410

13.2.5.1 事業概要 410

13.2.5.2 提供製品・ソリューション・サービス 411

13.2.5.3 最近の動向 413

13.2.5.3.1 製品発売と機能強化 413

13.2.5.3.2 取引実績 414

13.2.5.4 MnMの見解 415

13.2.5.4.1 勝つ権利 415

13.2.5.4.2 戦略的選択 415

13.2.5.4.3 弱みと競合上の脅威 415

13.2.6 ADOBE 416

13.2.6.1 事業概要 416

13.2.6.2 提供製品・ソリューション・サービス 417

13.2.6.3 最近の動向 418

13.2.6.3.1 製品リリースと機能強化 418

13.2.6.3.2 取引 419

13.2.7 セールスフォース 421

13.2.7.1 事業概要 421

13.2.7.2 提供製品・ソリューション・サービス 422

13.2.7.3 最近の動向 423

13.2.7.3.1 製品のリリースと機能強化 423

13.2.7.3.2 取引 424

13.2.8 HPE 426

13.2.8.1 事業概要 426

13.2.8.2 提供製品・ソリューション・サービス 427

13.2.8.3 最近の動向 428

13.2.8.3.1 製品の発売および機能強化 428

13.2.8.3.2 取引 429

13.2.9 HCLTECH 430

13.2.9.1 事業概要 430

13.2.9.2 提供製品/ソリューション/サービス 431

13.2.9.3 最近の動向 433

13.2.9.3.1 製品のリリースと機能強化 433

13.2.9.3.2 取引 433

13.2.10 AWS 436

13.2.10.1 事業概要 436

13.2.10.2 提供製品・ソリューション・サービス 437

13.2.10.3 最近の動向 439

13.2.10.3.1 製品のリリースと機能強化 439

13.2.10.4 取引 440

13.2.11 BROADCOM 442

13.2.12 エクイニクス 443

13.2.13 アリババクラウド 444

13.2.14 バイドゥ 445

13.2.15 シスコ 446

13.2.16 EMUDHRA 447

13.2.17 ハッピエスト・マインズ 448

13.2.18 センティフィック 449

13.2.19 ティビーコー・ソフトウェア 450

13.2.20 ブリリオ 450

13.3 主要プレイヤー(サービス中心) 451

13.3.1 ALMAVIVA 451

13.3.1.1 事業概要 451

13.3.1.2 最近の動向 453

13.3.1.2.1 取引事例 453

13.3.1.2.2 事業拡大 454

13.3.2 コグニザント 455

13.3.3 アーンスト・アンド・ヤング 456

13.3.4 アクセンチュア 457

13.3.5 ジェンパクト 458

13.3.6 キンドリル 458

13.3.7 サイエンスソフト 459

13.3.8 デロイト 459

13.4 その他のプレイヤー(ソフトウェア中心) 460

13.4.1 ブディベース 460

13.4.2 エレクトロニーク 461

13.4.3 AIXORA.AI 461

13.4.4 MATTERWAY 462

13.4.5 LAIYE 462

13.4.6 ORBY AI 463

13.4.7 KISSFLOW 463

13.4.8 プロセスメーカー 464

13.4.9 プロセスストリート 464

13.4.10 インフィニタスシステムズ 465

13.4.11 スコロ 465

13.4.12 アルコール・ソリューションズ 466

13.4.13 スマートストリーム 467

13.4.14 クラウドアングルズ 468

13.4.15 SCITARA 469

13.4.16 INTRINSIC 469

13.4.17 AEXONIC TECHNOLOGIES 470

13.5 スタートアップ/中小企業(サービス中心) 471

13.5.1 VERITIS 471

13.5.2 デンプトン・コンサルティング・グループ 471

13.5.3 マグネターIT 472

13.5.4 アギセント 472

14 隣接および関連市場 473

14.1 はじめに 473

14.2 人工知能(AI)市場 – 2032年までの世界予測 473

14.2.1 市場定義 473

14.2.2 市場概要 473

14.2.2.1 提供内容別人工知能市場 474

14.2.2.2 人工知能市場、技術別 474

14.2.2.3 人工知能市場、エンドユーザー別 475

14.2.2.4 人工知能市場、地域別 476

14.3 クラウドコンピューティング市場 – 2028年までの世界予測 477

14.3.1 市場定義 477

14.3.2 市場概要 477

14.3.2.1 サービスモデル別クラウドコンピューティング市場 478

14.3.2.2 導入モデル別クラウドコンピューティング市場 478

14.3.2.3 組織規模別クラウドコンピューティング市場 479

14.3.2.4 業種別クラウドコンピューティング市場 480

14.3.2.5 地域別クラウドコンピューティング市場 481

15 付録 483

15.1 ディスカッションガイド 483

15.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 488

15.3 カスタマイズオプション 490

15.4 関連レポート 490

15.5 著者詳細 491

表1 米ドル為替レート(2020年~2024年) 51

表2 主要インタビューの詳細 55

表3 因子分析 62

表4 世界のデジタルトランスフォーメーション市場規模と成長率(2020年~2024年)

2020–2024年(10億米ドル、前年比%) 66

表5 グローバルデジタルトランスフォーメーション市場規模と成長率、

2025–2031年(10億米ドル、前年比%) 66

表6 米国調整済み相互関税率 75

表7 デジタルトランスフォーメーション市場:エコシステム 86

表8 北米:規制機関、政府機関、その他の組織 97

表9 欧州:規制機関、政府機関、その他の組織 98

表10 アジア太平洋地域:規制機関、 政府機関およびその他の組織 98

表11 中東・アフリカ:規制機関、政府機関およびその他の組織 99

表12 ラテンアメリカ:規制機関、政府機関およびその他の組織 99

表13 特許出願件数(2016年~2025年) 103

表14 デジタルトランスフォーメーション市場における主要特許一覧(2024年~2025年) 104

表15 主要企業別提供サービスの平均販売価格(2025年) 107

表16 技術別平均販売価格、2025年 108

表17 デジタルトランスフォーメーション市場:会議・イベント、2025年~2026年 109

表18 ポーターの5つの力によるデジタルトランスフォーメーション市場への影響 109

表19 主要3業種における購買プロセスへのステークホルダーの影響度(%)

112

表20 主要3業種における主要購買基準 113

表21 提供内容別デジタルトランスフォーメーション市場、2020–2024年(10億米ドル) 120

表22 提供内容別デジタルトランスフォーメーション市場、2025–2031年(10億米ドル) 120

表23 デジタルトランスフォーメーション市場、ソリューション別、2020年~2024年(10億米ドル) 121

表24 デジタルトランスフォーメーション市場、ソリューション別、2025年~2031年(10億米ドル) 121

表25 地域別デジタルトランスフォーメーションソリューション市場、

2020年~2024年(10億米ドル) 121

表26 地域別デジタルトランスフォーメーションソリューション市場、

2025年~2031年(10億米ドル) 122

表27 プロセス自動化プラットフォーム:デジタルトランスフォーメーション市場、

地域別、2020–2024年(10億米ドル) 122

表28 プロセス自動化プラットフォーム:デジタルトランスフォーメーション市場、

地域別、2025–2031年(10億米ドル) 123

表29 カスタマーエクスペリエンスソリューション: デジタルトランスフォーメーション市場、

地域別、2020–2024年(10億米ドル) 123

表30 カスタマーエクスペリエンスソリューション:デジタルトランスフォーメーション市場、

地域別、2025–2031年 (10億米ドル) 124

表31 データ管理・分析システム:デジタルトランスフォーメーション市場、地域別、2020–2024年(10億米ドル) 124

表32 データ管理・分析システム: デジタルトランスフォーメーション市場、地域別、2025–2031年(10億米ドル) 125

表33 ワークフォース・イネーブルメントツール:デジタルトランスフォーメーション市場、

地域別、2020–2024年(10億米ドル) 125

表34 ワークフォース・イネーブルメント・ツール:デジタルトランスフォーメーション市場、

地域別、2025年~2031年(10億米ドル) 126

表35 デジタルトランスフォーメーション市場、サービス別、2020年~2024年(10億米ドル) 127

表36 デジタルトランスフォーメーション市場、サービス別、2025年~2031年(10億米ドル) 127

表37 デジタルトランスフォーメーションサービス市場、地域別、

2020–2024年(10億米ドル) 128

表38 デジタルトランスフォーメーションサービス市場、地域別、

2025–2031年(10億米ドル) 128

表39 デジタルトランスフォーメーション市場、専門サービス別、

2020–2024年(10億米ドル) 129

表40 デジタルトランスフォーメーション市場、専門サービス別、

2025–2031年(10億米ドル) 129

表41 専門サービス:デジタルトランスフォーメーション市場、地域別、2020年~2024年(10億米ドル) 130

表42 専門サービス:デジタルトランスフォーメーション市場、地域別、2025年~2031年(10億米ドル) 130

表43 トレーニング、戦略、コンサルティング:デジタルトランスフォーメーション市場、

地域別、2020–2024年(10億米ドル) 131

表44 トレーニング、戦略、コンサルティング: デジタルトランスフォーメーション市場、

地域別、2025年~2031年(10億米ドル) 131

表45 システム統合・実装:デジタルトランスフォーメーション市場、地域別、2020年~2024年(10億米ドル) 132

表46 システム統合・導入:地域別デジタルトランスフォーメーション市場、2025年~2031年(10億米ドル) 132

表47 サポート及び保守:デジタルトランスフォーメーション市場、地域別、2020年~2024年(10億米ドル) 133

表48 サポート及び保守:デジタルトランスフォーメーション市場、地域別、2025年~2031年 (10億米ドル) 133

表49 インフラ近代化:デジタルトランスフォーメーション市場、

地域別、2020–2024年(10億米ドル) 134

表50 インフラストラクチャ近代化:デジタルトランスフォーメーション市場、

地域別、2025年~2031年 (10億米ドル) 134

表51 アプリケーション近代化:デジタルトランスフォーメーション市場、地域別、2020年~2024年(10億米ドル) 135

表52 アプリケーション近代化: デジタルトランスフォーメーション市場、地域別、2025–2031年(10億米ドル) 135

表53 マネージドサービス:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 136

表54 マネージドサービス: デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 136

表55 デジタルトランスフォーメーション市場、変革重点領域別、

2020–2024年(10億米ドル) 139

表56 デジタルトランスフォーメーション市場、変革重点領域別、

2025–2031年(10億米ドル) 139

表57 運用面:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 140

表58 運用:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 140

表59 労働力:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 141

表60 労働力:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 141

表61 顧客中心:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 142

表62 顧客中心:地域別デジタルトランスフォーメーション市場、

2025–2031年(10億米ドル) 142

表63 財務分野:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 143

表64 財務分野:デジタルトランスフォーメーション市場、地域別、

2025–2031年 (10億米ドル) 143

表65 研究開発費:地域別デジタルトランスフォーメーション市場、

2020–2024年(10億米ドル) 144

表66 研究開発費:地域別デジタルトランスフォーメーション市場、

2025–2031年 (10億米ドル) 144

表67 デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 147

表68 デジタルトランスフォーメーション市場、技術別、

2025–2031年(10億米ドル) 147

表69 クラウドコンピューティング:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 148

表70 クラウドコンピューティング:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 148

表71 AI&アナリティクス:デジタルトランスフォーメーション市場、地域別、

2020–2024年 (10億米ドル) 149

表72 AIおよびアナリティクス:デジタルトランスフォーメーション市場、地域別、

2025年~2031年(10億米ドル) 149

表73 ブロックチェーン:デジタルトランスフォーメーション市場、地域別、

2020年~2024年(10億米ドル) 150

表74 ブロックチェーン:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 150

表75 サイバーセキュリティ:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 151

表76 サイバーセキュリティ:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 151

表77 モノのインターネット:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 152

表78 モノのインターネット: デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 152

表79 その他の技術:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 153

表80 デジタルトランスフォーメーション市場、組織規模別、

2020–2024年(10億米ドル) 155

表81 デジタルトランスフォーメーション市場、組織規模別、

2025–2031年(10億米ドル) 156

表82 中小企業(SME):デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 156

表83 中小企業(SMEs):地域別デジタルトランスフォーメーション市場、

2025–2031年(10億米ドル) 157

表84 大企業:地域別デジタルトランスフォーメーション市場、

2020–2024年(10億米ドル) 157

表85 大企業向けデジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 158

表86 デジタルトランスフォーメーション市場、業種別、2020–2024年(10億米ドル) 161

表87 デジタルトランスフォーメーション市場、業種別、2025–2031年(10億米ドル) 162

表88 BFSI(銀行・金融・保険):デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 163

表89 BFSI(銀行・金融・保険):デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 163

表90 小売・Eコマース:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 166

表91 小売・EC:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 166

表92 IT・ITES:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 169

表93 IT・ITES:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 169

表94 メディア・エンターテインメント:デジタルトランスフォーメーション市場、地域別、2020年~2024年(10億米ドル) 172

表95 メディア・エンターテインメント:デジタルトランスフォーメーション市場、地域別、2025年~2031年(10億米ドル) 172

表96 製造業:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 175

表97 製造業:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 175

表98 ヘルスケア、ライフサイエンス、製薬:デジタルトランスフォーメーション市場、地域別、2020–2024年(10億米ドル) 178

表99 ヘルスケア、ライフサイエンス、製薬業界:地域別デジタルトランスフォーメーション市場、2025–2031年(10億米ドル) 178

表100 エネルギー・公益事業:地域別デジタルトランスフォーメーション市場、

2020–2024年(10億米ドル) 181

表101 エネルギー・公益事業:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 181

表102 政府・防衛分野:デジタルトランスフォーメーション市場、地域別、2020–2024年(10億米ドル) 184

表103 政府・防衛分野:デジタルトランスフォーメーション市場、地域別、2025–2031年 (10億米ドル) 184

表104 電気通信:デジタルトランスフォーメーション市場、地域別、

2020–2024 (10億米ドル) 187

表105 電気通信:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 188

表106 教育:デジタルトランスフォーメーション市場、地域別、

2020–2024年 (10億米ドル) 190

表107 教育:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 190

表108 運輸・物流:デジタルトランスフォーメーション市場、地域別、2020年~2024年(10億米ドル) 193

表109 運輸・物流:デジタルトランスフォーメーション市場、地域別、2025年~2031年 (10億米ドル) 193

表110 建設・不動産:デジタルトランスフォーメーション市場、地域別、2020年~2024年(10億米ドル) 196

表111 建設・不動産:デジタルトランスフォーメーション市場、地域別、2025–2031年(10億米ドル) 196

表112 その他の業種別:デジタルトランスフォーメーション市場、地域別、

2020–2024年(10億米ドル) 199

表113 その他の業種別:デジタルトランスフォーメーション市場、地域別、

2025–2031年(10億米ドル) 200

表114 デジタルトランスフォーメーション市場、地域別、2020–2024年(10億米ドル) 203

表115 地域別デジタルトランスフォーメーション市場、2025年~2031年(10億米ドル) 203

表116 北米:デジタルトランスフォーメーション市場、提供内容別、

2020–2024年(10億米ドル) 205

表117 北米:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年(10億米ドル) 205

表118 北米:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 206

表119 北米:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 206

表120 北米:デジタルトランスフォーメーション市場、サービス別、

2020–2024年(10億米ドル) 206

表121 北米:デジタルトランスフォーメーション市場、サービス別、

2025–2031年(10億米ドル) 206

表122 北米:デジタルトランスフォーメーション市場、専門サービス別、2020年~2024年(10億米ドル) 207

表123 北米:デジタルトランスフォーメーション市場、専門サービス別、2025年~2031年(10億米ドル) 207

表124 北米:デジタルトランスフォーメーション市場、組織規模別、2020年~2024年(10億米ドル) 207

表125 北米:デジタルトランスフォーメーション市場、組織規模別、2025年~2031年(10億米ドル) 208

表126 北米:デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 208

表127 北米:デジタルトランスフォーメーション市場、技術別、

2025–2031年 (10億米ドル) 208

表128 北米:デジタルトランスフォーメーション市場、変革重点領域別、2020年~2024年(10億米ドル) 209

表129 北米: デジタルトランスフォーメーション市場、変革重点領域別、2025年~2031年(10億米ドル) 209

表130 北米:デジタルトランスフォーメーション市場、業種別、

2020年~2024年(10億米ドル) 210

表131 北米:デジタルトランスフォーメーション市場、業種別、

2025–2031年(10億米ドル) 210

表132 北米:デジタルトランスフォーメーション市場、国別、

2020–2024年(10億米ドル) 211

表133 北米:デジタルトランスフォーメーション市場、国別、

2025–2031年(10億米ドル) 211

表134 米国:デジタルトランスフォーメーション市場、提供内容別、

2020–2024年(10億米ドル) 212

表135 米国:デジタルトランスフォーメーション市場、提供内容別、

2025年~2031年(10億米ドル) 212

表136 米国:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 212

表137 米国:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 212

表138 米国:デジタルトランスフォーメーション市場、サービス別、2020年~2024年(10億米ドル) 213

表139 米国:デジタルトランスフォーメーション市場、サービス別、2025年~2031年(10億米ドル) 213

表140 米国:デジタルトランスフォーメーション市場、専門サービス別、

2020–2024年(10億米ドル) 213

表141 米国:デジタルトランスフォーメーション市場、専門サービス別、

2025–2031年(10億米ドル) 213

表142 米国:デジタルトランスフォーメーション市場、組織規模別、

2020–2024年(10億米ドル) 214

表143 米国:デジタルトランスフォーメーション市場、組織規模別、

2025–2031年(10億米ドル) 214

表144 米国:デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 214

表145 米国:デジタルトランスフォーメーション市場、技術別、

2025–2031年(10億米ドル) 215

表146 米国: デジタルトランスフォーメーション市場、変革重点領域別、2020–2024年(10億米ドル) 215

表147 米国:デジタルトランスフォーメーション市場、変革重点領域別、2025–2031年(10億米ドル) 215

表148 米国:デジタルトランスフォーメーション市場、業種別、2020年~2024年(10億米ドル) 216

表149 米国:デジタルトランスフォーメーション市場、業種別、2025年~2031年 (10億米ドル) 216

表150 カナダ:デジタルトランスフォーメーション市場、提供サービス別、

2020–2024年(10億米ドル) 217

表151 カナダ:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年(10億米ドル) 217

表152 カナダ:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 218

表153 カナダ: ソリューション別デジタルトランスフォーメーション市場、

2025–2031年(10億米ドル) 218

表154 カナダ:サービス別デジタルトランスフォーメーション市場、

2020–2024年(10億米ドル) 218

表155 カナダ:デジタルトランスフォーメーション市場、サービス別、

2025–2031年(10億米ドル) 218

表156 カナダ:デジタルトランスフォーメーション市場、専門サービス別、2020–2024年(10億米ドル) 219

表157 カナダ:デジタルトランスフォーメーション市場、専門サービス別、2025年~2031年(10億米ドル) 219

表158 カナダ:デジタルトランスフォーメーション市場、組織規模別、

2020年~2024年(10億米ドル) 219

表159 カナダ:デジタルトランスフォーメーション市場、組織規模別、

2025–2031年(10億米ドル) 220

表160 カナダ:デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 220

表161 カナダ:デジタルトランスフォーメーション市場、技術別、

2025–2031年(10億米ドル) 220

表162 カナダ:デジタルトランスフォーメーション市場、変革重点領域別、2020年~2024年(10億米ドル) 221

表163 カナダ:デジタルトランスフォーメーション市場、変革重点領域別、2025年~2031年 (10億米ドル) 221

表164 カナダ:デジタルトランスフォーメーション市場、業種別、

2020–2024年(10億米ドル) 222

表165 カナダ:デジタルトランスフォーメーション市場、業種別、

2025–2031年 (10億米ドル) 222

表166 欧州:デジタルトランスフォーメーション市場、提供サービス別、

2020–2024年(10億米ドル) 224

表167 欧州: デジタルトランスフォーメーション市場、提供サービス別、

2025–2031年(10億米ドル) 224

表168 欧州:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 224

表169 欧州:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 225

表170 欧州:デジタルトランスフォーメーション市場、サービス別、

2020–2024年(10億米ドル) 225

表171 欧州:デジタルトランスフォーメーション市場、サービス別、

2025–2031年(10億米ドル) 225

表172 欧州:デジタルトランスフォーメーション市場、専門サービス別、2020–2024年(10億米ドル) 225

表173 欧州:デジタルトランスフォーメーション市場、専門サービス別、2025–2031年(10億米ドル) 226

表174 欧州: デジタルトランスフォーメーション市場、組織規模別、

2020–2024年(10億米ドル) 226

表175 欧州:デジタルトランスフォーメーション市場、組織規模別、

2025–2031年(10億米ドル) 226

表176 欧州:デジタルトランスフォーメーション市場、技術別、

2020年~2024年(10億米ドル) 227

表177 欧州:デジタルトランスフォーメーション市場、技術別、

2025年~2031年(10億米ドル) 227

表178 欧州:デジタルトランスフォーメーション市場、変革重点領域別、2020年~2024年(10億米ドル) 227

表179 欧州:デジタルトランスフォーメーション市場、変革重点領域別、2025–2031年(10億米ドル) 228

表180 欧州:デジタルトランスフォーメーション市場、業種別、

2020–2024年(10億米ドル) 228

表181 欧州:デジタルトランスフォーメーション市場、業種別、

2025–2031年(10億米ドル) 229

表182 欧州:デジタルトランスフォーメーション市場、国別、

2020–2024年(10億米ドル) 229

表183 欧州:デジタルトランスフォーメーション市場、国別、

2025–2031年(10億米ドル) 230

表184 英国:デジタルトランスフォーメーション市場、提供内容別、

2020–2024年(10億米ドル) 230

表185 英国:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年(10億米ドル) 231

表186 英国:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年 (10億米ドル) 231

表187 英国:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 231

表188 英国:デジタルトランスフォーメーション市場、サービス別、2020–2024年(10億米ドル) 231

表189 英国:デジタルトランスフォーメーション市場、サービス別、2025–2031年(10億米ドル) 232

表190 英国:デジタルトランスフォーメーション市場、専門サービス別、

2020–2024年(10億米ドル) 232

表191 英国:デジタルトランスフォーメーション市場、専門サービス別、

2025年~2031年(10億米ドル) 232

表192 英国:デジタルトランスフォーメーション市場、組織規模別、

2020年~2024年 (10億米ドル) 233

表193 英国:デジタルトランスフォーメーション市場、組織規模別、

2025–2031 (10億米ドル) 233

表194 英国:デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 233

表195 英国:デジタルトランスフォーメーション市場、技術別、

2025–2031年(10億米ドル) 233

表196 英国:デジタルトランスフォーメーション市場、変革重点領域別、2020–2024年(10億米ドル) 234

表197 英国:デジタルトランスフォーメーション市場、変革重点領域別、2025–2031年(10億米ドル) 234

表198 英国:デジタルトランスフォーメーション市場、業種別、

2020–2024年(10億米ドル) 235

表199 英国:デジタルトランスフォーメーション市場、業種別、

2025–2031年(10億米ドル) 235

表200 ドイツ:デジタルトランスフォーメーション市場、提供内容別、

2020–2024年(10億米ドル) 236

表201 ドイツ:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年(10億米ドル) 236

表202 ドイツ:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 237

表203 ドイツ:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 237

表204 ドイツ:デジタルトランスフォーメーション市場、サービス別、

2020–2024年(10億米ドル) 237

表205 ドイツ:デジタルトランスフォーメーション市場、サービス別、

2025–2031年(10億米ドル) 237

表 206 ドイツ:デジタルトランスフォーメーション市場、専門サービス別、2020–2024 年(10 億米ドル) 238

表207 ドイツ:デジタルトランスフォーメーション市場、専門サービス別、2025–2031年(10億米ドル) 238

表208 ドイツ:デジタルトランスフォーメーション市場、組織規模別、

2020–2024年 (10億米ドル) 238

表209 ドイツ:デジタルトランスフォーメーション市場、組織規模別、

2025年~2031年 (10億米ドル) 239

表210 ドイツ:デジタルトランスフォーメーション市場、技術別、

2020年~2024年(10億米ドル) 239

表211 ドイツ:デジタルトランスフォーメーション市場、技術別、

2025–2031年(10億米ドル) 239

表212 ドイツ:デジタルトランスフォーメーション市場、変革重点領域別、2020–2024年(10億米ドル) 240

表 213 ドイツ:デジタルトランスフォーメーション市場、変革重点分野別、2025–2031 年 (10億米ドル) 240

表214 ドイツ:デジタルトランスフォーメーション市場、業種別、

2020–2024年(10億米ドル) 241

表215 ドイツ:デジタルトランスフォーメーション市場、業種別、

2025–2031年(10億米ドル) 241

表216 フィンランド:デジタルトランスフォーメーション市場、提供内容別、

2020–2024年(10億米ドル) 242

表217 フィンランド:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年(10億米ドル) 242

表218 フィンランド:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 243

表219 フィンランド:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 243

表220 フィンランド:デジタルトランスフォーメーション市場、サービス別、

2020–2024年(10億米ドル) 243

表221 フィンランド:デジタルトランスフォーメーション市場、サービス別、

2025–2031年(10億米ドル) 243

表222 フィンランド:デジタルトランスフォーメーション市場、専門サービス別、2020年~2024年(10億米ドル) 244

表223 フィンランド:デジタルトランスフォーメーション市場、専門サービス別、2025年~2031年(10億米ドル) 244

表224 フィンランド:デジタルトランスフォーメーション市場、組織規模別、

2020–2024年(10億米ドル) 244

表225 フィンランド:デジタルトランスフォーメーション市場、組織規模別、

2025年~2031年(10億米ドル) 245

表226 フィンランド:デジタルトランスフォーメーション市場、技術別、

2020年~2024年 (10億米ドル) 245

表227 フィンランド:デジタルトランスフォーメーション市場、技術別、

2025–2031年(10億米ドル) 245

表228 フィンランド: デジタルトランスフォーメーション市場、変革重点分野別、2020–2024年(10億米ドル) 246

表229 フィンランド:デジタルトランスフォーメーション市場、変革重点分野別、2025–2031年(10億米ドル) 246

表230 フィンランド:デジタルトランスフォーメーション市場、業種別、

2020–2024年(10億米ドル) 247

表231 フィンランド:デジタルトランスフォーメーション市場、業種別、

2025年~2031年(10億米ドル) 247

表232 スウェーデン:デジタルトランスフォーメーション市場、提供内容別、

2020年~2024年(10億米ドル) 248

表233 スウェーデン:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年(10億米ドル) 248

表234 スウェーデン:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 249

表235 スウェーデン:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 249

表236 スウェーデン:デジタルトランスフォーメーション市場、サービス別、

2020–2024年(10億米ドル) 249

表237 スウェーデン:デジタルトランスフォーメーション市場、サービス別、

2025–2031年(10億米ドル) 249

表238 スウェーデン:デジタルトランスフォーメーション市場、専門サービス別、2020–2024年(10億米ドル) 250

表239 スウェーデン:デジタルトランスフォーメーション市場、専門サービス別、2025–2031年(10億米ドル) 250

表240 スウェーデン:デジタルトランスフォーメーション市場、組織規模別、

2020–2024年(10億米ドル) 250

表241 スウェーデン:デジタルトランスフォーメーション市場、組織規模別、

2025–2031年(10億米ドル) 251

表242 スウェーデン:デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 251

表243 スウェーデン:デジタルトランスフォーメーション市場、技術別、

2025–2031年(10億米ドル) 251

表244 スウェーデン:デジタルトランスフォーメーション市場、変革重点領域別、2020–2024年 (10億米ドル) 252

表245 スウェーデン:デジタルトランスフォーメーション市場、変革重点領域別、2025年~2031年(10億米ドル) 252

表246 スウェーデン:デジタルトランスフォーメーション市場、業種別、

2020年~2024年(10億米ドル) 253

表247 スウェーデン:デジタルトランスフォーメーション市場、業種別、

2025年~2031年(10億米ドル) 253

表248 欧州その他地域:デジタルトランスフォーメーション市場、提供内容別、

2020–2024年(10億米ドル) 255

表249 欧州その他地域:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年 (10億米ドル) 255

表250 欧州その他地域:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 255

表251 欧州その他地域:ソリューション別デジタルトランスフォーメーション市場、

2025–2031年(10億米ドル) 255

表252 欧州その他地域:サービス別デジタルトランスフォーメーション市場、

2020–2024年(10億米ドル) 256

表253 欧州その他地域:デジタルトランスフォーメーション市場、サービス別、

2025年~2031年(10億米ドル) 256

表254 欧州その他地域:デジタルトランスフォーメーション市場、専門サービス別、2020年~2024年(10億米ドル) 256

表255 欧州その他地域:デジタルトランスフォーメーション市場、専門サービス別、2025年~2031年(10億米ドル) 257

表256 欧州その他地域:デジタルトランスフォーメーション市場、組織規模別、2020年~2024年 (10億米ドル) 257

表257 欧州その他地域:デジタルトランスフォーメーション市場、組織規模別、2025年~2031年(10億米ドル) 257

表258 欧州その他地域:デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 258

表259 欧州その他地域:デジタルトランスフォーメーション市場、技術別、

2025–2031年 (10億米ドル) 258

表260 欧州その他地域:デジタルトランスフォーメーション市場、変革重点領域別、2020 ~2024年(10億米ドル) 258

表261 欧州その他地域:デジタルトランスフォーメーション市場、変革重点領域別、2025~2031年(10億米ドル) 259

表262 欧州その他地域:業種別デジタルトランスフォーメーション市場、

2020–2024年(10億米ドル) 259

表263 その他の欧州地域:デジタルトランスフォーメーション市場、業種別、

2025年~2031年(10億米ドル) 260

表264 アジア太平洋地域:デジタルトランスフォーメーション市場、提供内容別、

2020年~2024年(10億米ドル) 262

表265 アジア太平洋地域:デジタルトランスフォーメーション市場、提供形態別、

2025–2031年(10億米ドル) 262

表266 アジア太平洋地域:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 263

表267 アジア太平洋地域:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 263

表268 アジア太平洋地域:デジタルトランスフォーメーション市場、サービス別、

2020–2024年 (10億米ドル) 263

表269 アジア太平洋地域:デジタルトランスフォーメーション市場、サービス別、

2025–2031年(10億米ドル) 263

表270 アジア太平洋地域:デジタルトランスフォーメーション市場、専門サービス別、2020年~2024年(10億米ドル) 264

表271 アジア太平洋地域:デジタルトランスフォーメーション市場、専門サービス別、2025年~2031年(10億米ドル) 264

表272 アジア太平洋地域:デジタルトランスフォーメーション市場、組織規模別、2020年~2024年(10億米ドル) 264

表 273 アジア太平洋地域:デジタルトランスフォーメーション市場、組織規模別、2025年~2031年(10億米ドル) 265

表274 アジア太平洋地域:デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 265

表275 アジア太平洋地域:デジタルトランスフォーメーション市場、技術別、

2025–2031年(10億米ドル) 265

表276 アジア太平洋地域:デジタルトランスフォーメーション市場、変革重点領域別、2020–2024年(10億米ドル) 266

表277 アジア太平洋地域:デジタルトランスフォーメーション市場、変革重点領域別、2025–2031年(10億米ドル) 266

表278 アジア太平洋地域:デジタルトランスフォーメーション市場、 業種別、

2020–2024年(10億米ドル) 267

表279 アジア太平洋地域:デジタルトランスフォーメーション市場、業種別、

2025–2031年(10億米ドル) 267

表280 アジア太平洋地域:デジタルトランスフォーメーション市場、国別、

2020–2024年(10億米ドル) 268

表281 アジア太平洋地域:デジタルトランスフォーメーション市場、国別、

2025–2031年(10億米ドル) 268

表282 中国:デジタルトランスフォーメーション市場、 提供内容別、

2020–2024年(10億米ドル) 269

表283 中国:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年(10億米ドル) 269

表284 中国:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 269

表285 中国:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 270

表286 中国:デジタルトランスフォーメーション市場、サービス別、

2020–2024年 (10億米ドル) 270

表287 中国:デジタルトランスフォーメーション市場、サービス別、

2025–2031年(10億米ドル) 270

表288 中国:デジタルトランスフォーメーション市場、専門サービス別、

2020–2024年(10億米ドル) 270

表289 中国:デジタルトランスフォーメーション市場、専門サービス別、

2025–2031年(10億米ドル) 271

表290 中国:デジタルトランスフォーメーション市場、組織規模別、

2020–2024年(10億米ドル) 271

表291 中国:デジタルトランスフォーメーション市場、組織規模別、

2025–2031年(10億米ドル) 271

表292 中国:デジタルトランスフォーメーション市場、技術別、

2020年~2024年(10億米ドル) 272

表293 中国:デジタルトランスフォーメーション市場、技術別、

2025年~2031年(10億米ドル) 272

表294 中国:デジタルトランスフォーメーション市場、変革重点領域別、2020年~2024年 (10億米ドル) 272

表295 中国:デジタルトランスフォーメーション市場、変革重点領域別、2025–2031年(10億米ドル) 273

表296 中国:デジタルトランスフォーメーション市場、業種別、

2020–2024年(10億米ドル) 273

表297 中国:デジタルトランスフォーメーション市場、業種別、

2025–2031年(10億米ドル) 274

表298 インド:デジタルトランスフォーメーション市場、提供内容別、

2020–2024年(10億米ドル) 275

表299 インド:デジタルトランスフォーメーション市場、提供内容別、

2025–2031年(10億米ドル) 275

表300 インド:デジタルトランスフォーメーション市場、ソリューション別、

2020–2024年(10億米ドル) 275

表301 インド:デジタルトランスフォーメーション市場、ソリューション別、

2025–2031年(10億米ドル) 275

表302 インド:デジタルトランスフォーメーション市場、サービス別、

2020年~2024年(10億米ドル) 276

表303 インド:デジタルトランスフォーメーション市場、サービス別、

2025年~2031年(10億米ドル) 276

表304 インド:デジタルトランスフォーメーション市場、専門サービス別、

2020–2024年(10億米ドル) 276

表305 インド:デジタルトランスフォーメーション市場、専門サービス別、

2025–2031年(10億米ドル) 276

表306 インド:デジタルトランスフォーメーション市場、組織規模別、

2020年~2024年(10億米ドル) 277

表307 インド:デジタルトランスフォーメーション市場、組織規模別、

2025年~2031年 (10億米ドル) 277

表308 インド:デジタルトランスフォーメーション市場、技術別、

2020–2024年(10億米ドル) 277

(10億米ドル) 278

表311 インド:デジタルトランスフォーメーション市場、変革重点領域別、2025–2031年(10億米ドル) 278

表312 インド:デジタルトランスフォーメーション市場、業種別、

2020–2024年(10億米ドル) 279

表313 インド:デジタルトランスフォーメーション市場、業種別、

2025–2031年(10億米ドル) 279

| ※参考情報 デジタルトランスフォーメーション(DX)は、情報技術を用いてビジネスの成長を促進し、効率を向上させるためのプロセスを指します。これには、企業の文化、プロセス、顧客体験の改善を目的としたデジタル技術の導入や活用が含まれます。DXは単なるIT技術の導入にとどまらず、ビジネスモデルそのものを変革することも意味します。 デジタルトランスフォーメーションには主に3つの種類があります。第一の種類は、プロセスのデジタルトランスフォーメーションです。これは、業務プロセスをデジタル化し、効率化することを目指します。例えば、ペーパーレス化や、業務の自動化、データ分析を通じて意思決定を迅速化することが挙げられます。 第二の種類は、ビジネスモデルのデジタルトランスフォーメーションです。新たな収益源を見つけたり、既存のビジネスモデルを見直すことで、新たな顧客層を獲得する取り組みです。たとえば、従来の製品販売から、サブスクリプションサービスに移行することなどが考えられます。 第三の種類は、顧客体験のデジタルトランスフォーメーションです。顧客とのインタラクションをデジタル化し、個別のニーズに応えるための手法です。カスタマーサポートの自動化や、パーソナライズされたマーケティングを通じて、より良い顧客体験を提供することが求められます。 デジタルトランスフォーメーションの用途は多岐にわたります。製造業では、IoT(Internet of Things)を活用した生産プロセスの最適化が進められています。例えば、機械の稼働状況をリアルタイムで把握し、メンテナンスの最適なタイミングを導き出すことが可能となります。小売業では、オンライン販売の拡大や、ビッグデータを活用した顧客分析によって、売上の向上を図ることができます。 また、医療分野では、電子カルテの導入や遠隔診療の普及が進んでいます。これにより、患者の情報を効率的に管理し、医療サービスの質を向上させることができるようになっています。金融業においても、フィンテックの進展により、従来の金融サービスが変革されてきています。モバイルアプリを通じての取引や、ブロックチェーン技術を用いた安全な送金などがその一例です。 関連技術としては、クラウドコンピューティング、AI(人工知能)、ビッグデータ、IoT、ブロックチェーンなどが挙げられます。クラウドコンピューティングは、インフラを柔軟に利用可能にし、コスト削減やスケーラビリティを提供します。AIは、データ分析や自動化に応用され、ビジネスの意思決定をサポートします。ビッグデータは、多様なデータを収集・分析することで、新たな知見を得る手助けをします。IoTは、デバイス同士がつながることで、リアルタイムのデータ収集を可能にし、業務の効率化を図ります。ブロックチェーンは、安全な取引やデータの改ざん防止に寄与し、信頼性を高める技術として注目されています。 デジタルトランスフォーメーションは、企業にとって不可欠な要素となっています。市場環境が急速に変化する中で、DXを進めることは競争力を維持・向上させるためには避けて通れない道です。企業は既存の資産を最大限に活用しつつ、新たな技術を取り入れることで、新しい価値を生み出すことが求められます。今後もDXは様々な業界で進展が期待される分野であり、企業が持続的に成長するための鍵となるでしょう。 |