主なポイント:

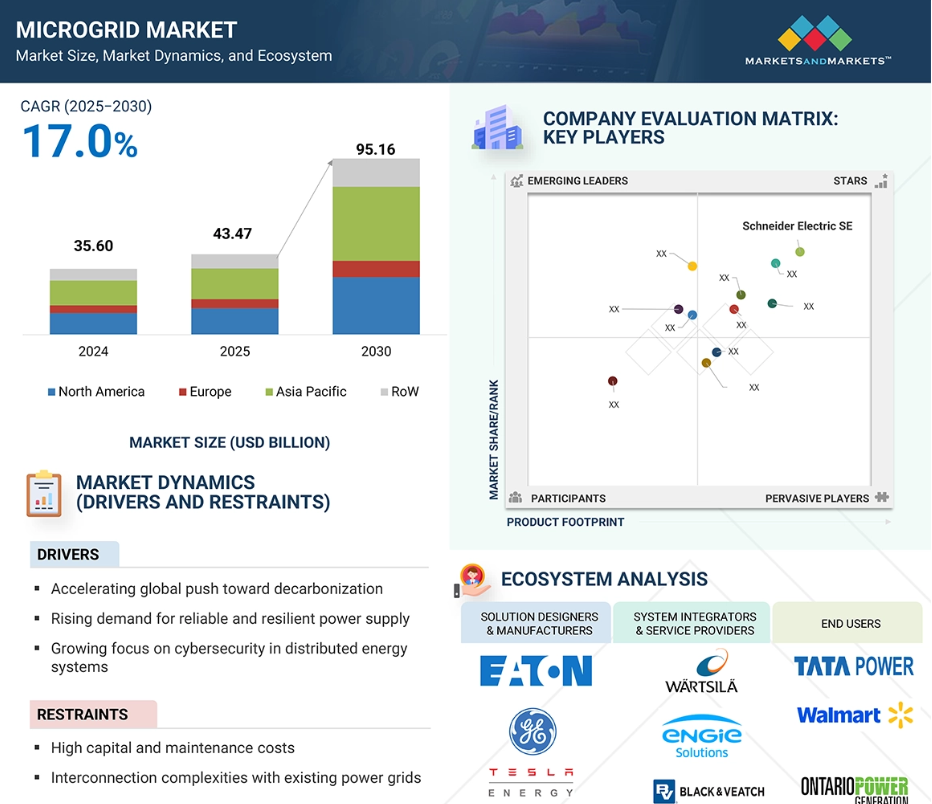

• 世界のマイクログリッド市場規模は、2024年に356億米ドルと推定され、2025年の434億7,000万米ドルから2030年には約951億6,000万米ドルに増加すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)17.0%で拡大する見込みです。

• 技術別:分散型エネルギーシステムへの需要増加に対応し、エネルギー管理と効率性の向上において、ブロックチェーンベースのマイクログリッドおよびマイクログリッド用スマートコントローラーが極めて重要です。

• 用途別:電気自動車(EV)充電インフラへの需要増加が主要な推進要因です。マイクログリッドは、EVステーションの増大する電力需要を支える効率的なエネルギー管理ソリューションを提供します。

• エンドユーザー別:商業、産業、軍事用途を含む多様な分野において、二酸化炭素排出量の削減やエネルギー安全保障の強化といった経済的・環境的メリットから、マイクログリッドの導入が急増しております。

• 地域別:その他の地域(REST OF THE WORLD)は、農村部電化プロジェクトの増加と持続可能なエネルギーソリューションに対する政府支援を背景に、23.9%のCAGRで最も急速な成長が見込まれております。

• 市場動向:再生可能エネルギー源の統合とデジタル化の進展が市場の特徴であり、従来の送配電システムをより強靭で柔軟なマイクログリッドインフラへと変革しています。

• 成長機会:エネルギー・アズ・ア・サービス(EaaS)ビジネスモデルが注目を集めております。先進的なエネルギーソリューションを活用しながらコスト削減を実現できるため、新たな投資と成長の道が開かれております。

マイクログリッド市場は、技術革新と持続可能なエネルギーソリューションへの世界的推進により、大きな進展が見込まれます。AIやスマートグリッド技術の統合が進むことで最適化と効率性が向上し、様々な産業分野でのマイクログリッド応用拡大が持続的成長の可能性を裏付けています。規制枠組みや標準化が進展するにつれ、関係者はより効率的なプロセスを経験し、世界的なマイクログリッドの導入・展開がさらに加速する見込みです。

マイクログリッド市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のマイクログリッド市場は、中国、インド、日本、韓国、オーストラリアにおける急速な都市化、産業拡大、再生可能エネルギーインフラへの大規模投資により、力強い成長を見せています。

マイクログリッド内での再生可能エネルギー源の統合が進むことで、耐障害性が向上し、集中型グリッドへの依存度が低下します。

先進的なエネルギー貯蔵ソリューションの急速な導入は、マイクログリッドの信頼性を高め、再生可能エネルギーのシームレスな統合を促進します。

遠隔地およびオフグリッド地域における電力需要の高まりが、新興経済国や孤立した地域でのマイクログリッド導入を推進しています。

デジタルプラットフォームとAI駆動型エネルギー管理システムの活用拡大により、マイクログリッドの運用、効率性、コスト削減が最適化されています。

AI/生成AIがマイクログリッド市場に与える影響

AIと生成AIの統合は、よりスマートなエネルギー管理、予知保全、リアルタイム最適化を実現することで、マイクログリッド市場を変革しつつあります。AI駆動アルゴリズムはIoT対応センサーからの膨大なデータセットを分析し、需要予測、負荷バランス調整、再生可能エネルギー源の統合をより高精度に行います。生成AIは複数のグリッドシナリオをシミュレートし、制御戦略を合理化し、規制順守のための報告を自動化することで意思決定を強化します。これらの技術は再生可能エネルギー統合効率を大幅に向上させ、エネルギー損失を削減し、システム障害発生前の事前故障検知を可能にします。デジタルツインモデルと組み合わせることで、AIおよび生成AIは稼働中の運用に影響を与えることなく、仮想マイクログリッドのテストと性能最適化を支援します。さらに、インテリジェントな予測ツールは、ピーク需要時や異常気象時のグリッド耐性を強化します。これらの技術は自律的・適応的・持続可能なマイクログリッドアーキテクチャへの移行を促進し、商業・産業・コミュニティエネルギーシステム全体で運用信頼性を向上させつつコスト削減を実現します。

世界のマイクログリッド市場動向

推進要因:農村・遠隔地電化におけるマイクログリッド導入の増加

世界的なマイクログリッド市場は、農村・遠隔地電化のためのマイクログリッド導入増加により著しい成長を遂げております。多くの発展途上地域や地理的に困難な地域では、集中型グリッドインフラの拡張は技術的に複雑で経済的にも非現実的です。マイクログリッドは、独立運転または主グリッドとの連携運転が可能なため、このギャップを埋める信頼性が高く、費用対効果に優れた持続可能な解決策を提供します。太陽光、風力、小水力などの再生可能エネルギー源とエネルギー貯蔵システムの統合により、インフラが限られた地域においても安定した電力供給が可能となります。政府や国際機関は、政策インセンティブ、資金調達イニシアチブ、官民連携を通じて、農村電化プログラムへの支援を強化しています。これらの取り組みは、オフグリッド地域におけるエネルギーアクセスの改善、社会経済の発展促進、化石燃料への依存度低減を目的としています。マイクログリッド制御システム、遠隔監視、自動エネルギー管理における技術的進歩は、農村電化プロジェクトの効率性と拡張性をさらに向上させています。気候変動への耐性と持続可能性が重要視される中、マイクログリッドはサービスが行き届いていない地域におけるエネルギー安全保障の重要な基盤として台頭しています。その柔軟性、モジュール設計、多様なエネルギー源を統合する能力は、世界的な電化目標達成の主要な推進力として位置づけられています。

制約要因:高い資本コストと維持費

世界的なマイクログリッド市場の成長は、導入・運用に伴う高い資本投資と継続的な維持費によって制約されています。マイクログリッドの構築には、発電設備、高度な制御システム、エネルギー貯蔵ソリューション、系統連系インフラなどへの多額の初期投資が必要です。これらのコストは従来の系統接続よりも大幅に高く、特にコストに敏感な地域や発展途上国における大規模導入を困難にしています。初期資本支出に加え、マイクログリッドは運用・保守面で多額の費用が発生します。バッテリーなどのエネルギー貯蔵システムは定期的な交換と性能最適化が必要です。一方、コージェネレーション(CHP)ユニット、燃料電池、再生可能エネルギー資産は、効率性と信頼性を確保するため定期的なメンテナンスを要します。さらに、高度な自動化、リアルタイム監視、サイバーセキュリティ対策の統合も継続的なコスト増加要因となります。多くの潜在的な導入者、特に商業・産業・コミュニティ規模のプロジェクトにおいては、長い回収期間と高い資金調達要件が投資判断を妨げています。対象を絞った政府のインセンティブ、補助金、あるいは革新的な資金調達モデルがなければ、これらの財務的障壁は、レジリエンス、持続可能性、エネルギー自立性における長期的な利点にもかかわらず、マイクログリッド導入のペースを制限する可能性が高いでしょう。

機会:急速なデジタル化とスマートグリッド技術の進歩

デジタル化とスマートグリッド技術の進歩は、世界のマイクログリッド市場に大きな機会をもたらしています。高度な制御システム、人工知能(AI)、モノのインターネット(IoT)プラットフォームの統合により、マイクログリッド運用の効率性、信頼性、柔軟性が向上しています。スマートグリッド技術は、リアルタイム監視、自動負荷分散、予知保全、太陽光・風力・エネルギー貯蔵システムなどの分散型エネルギー資源(DER)のシームレスな統合を可能にします。これらの機能により、マイクログリッドはより自律的に稼働し、系統障害に迅速に対応し、需要パターンや市場シグナルに基づいてエネルギー使用を最適化することが可能となります。さらに、先進的なエネルギー管理システム(EMS)やデジタルツイン技術の導入により、運用者は系統挙動のシミュレーション、エネルギー需要の予測、資産パフォーマンスの向上を実現し、運用コストとダウンタイムの削減を図れます。スマートグリッド内の強化されたサイバーセキュリティ対策は、デジタル接続性の増加に伴うリスクも軽減します。世界中の政府や公益事業者が電力インフラの近代化を推進する中、デジタル化とマイクログリッドシステムの融合は、都市部、工業地域、遠隔地における導入を加速させるでしょう。この技術的変革は、世界的に持続可能で強靭かつインテリジェントなエネルギーネットワークの構築を推進すると期待されています。

課題:ユーティリティ規模マイクログリッドにおける複雑な計画・設計要件

マイクログリッド市場は、ユーティリティ規模の導入に伴う複雑な計画・設計要件という重大な課題に直面しています。小規模システムやキャンパス型システムとは異なり、ユーティリティ規模のマイクログリッドでは、多様な電源、エネルギー貯蔵システム、高度な制御技術を統合するため、広範な実現可能性調査、電力系統への影響評価、高度にカスタマイズされた設計が求められます。電力会社、規制機関、技術提供者、地域コミュニティなど、複数のステークホルダーとの調整は、プロジェクトライフサイクルにさらなる複雑さを加えます。既存のグリッドインフラと最新のマイクログリッド構成要素間のシームレスな相互運用性を確保しつつ、グリッドの安定性、サイバーセキュリティ、進化する技術基準への準拠を維持する必要性が、エンジニアリング上の課題をさらに複雑にしています。大規模システムは、変動する負荷プロファイル、再生可能エネルギーの間欠性、高度なデマンドレスポンス機能にも対応しなければならず、高度なモデリングおよびシミュレーションツールが不可欠です。高度な技術専門性、長期にわたる開発期間、多額の先行資本投資は、潜在的な導入者を躊躇させる要因となり得ます。さらに、地域を跨いだユーティリティ規模マイクログリッド設計における標準化された枠組みやベストプラクティスの欠如は、しばしば遅延やコスト超過を招きます。これらの課題を克服するには、業界全体の連携、能力構築、そしてユーティリティ規模マイクログリッドの拡張性と効率性を支える合理化された規制プロセスの開発が求められます。

グローバルマイクログリッド市場エコシステム分析

マイクログリッド市場において世界的に大きな存在感を示す主要企業には、シュナイダーエレクトリックSE(フランス)、シーメンス(ドイツ)、ゼネラル・エレクトリック(米国)、イートン(アイルランド)、ABB(スイス)、日立エナジー(スイス)、ハネウェル・インターナショナル(米国)、キャタピラー(米国)、S&Cエレクトリック(米国)、テスラ(米国)などが挙げられます。マイクログリッドのエコシステムは、入力・部品サプライヤー、ソリューション設計・製造業者、システムインテグレーター・サービスプロバイダー、プロジェクト開発者・資金調達パートナー、エンドユーザーで構成されています。

提供形態別では、ハードウェアセグメントが2025年から2030年にかけて最大の市場シェアを占める見込み

ハードウェアセグメントは、信頼性と効率性に優れたマイクログリッド運用を実現する上で物理的インフラが果たす重要な役割を背景に、2025年から2030年にかけてマイクログリッド市場で最大のシェアを占めると予想されます。発電機、エネルギー貯蔵システム、制御装置などの主要ハードウェアコンポーネントは、マイクログリッド機能の中核を構成し、安定した電力供給、再生可能エネルギーのシームレスな統合、効果的な負荷管理を保証します。ディーゼルや天然ガスユニットから太陽光発電や風力タービンに至る発電装置は、主電源または予備電源としての発電能力を提供します。一方、先進的なエネルギー貯蔵システムは、需給変動の平準化やピーク負荷管理の支援を通じて、グリッドの耐障害性を高めます。制御装置は、エネルギーフローの最適化、グリッド安定性の確保、自動化されたデマンドレスポンスの実現において極めて重要です。再生可能エネルギーベースのマイクログリッドの導入拡大、ならびにバッテリー技術やインテリジェント制御システムの進歩が、ハードウェアへの大幅な投資を促進しています。特に遠隔地やオフグリッド地域における世界的な電化推進の拡大に伴い、堅牢で拡張性があり、コスト効率に優れたマイクログリッドハードウェアへの需要は今後も増加し続け、このセグメントの市場優位性をさらに強化する見込みです。

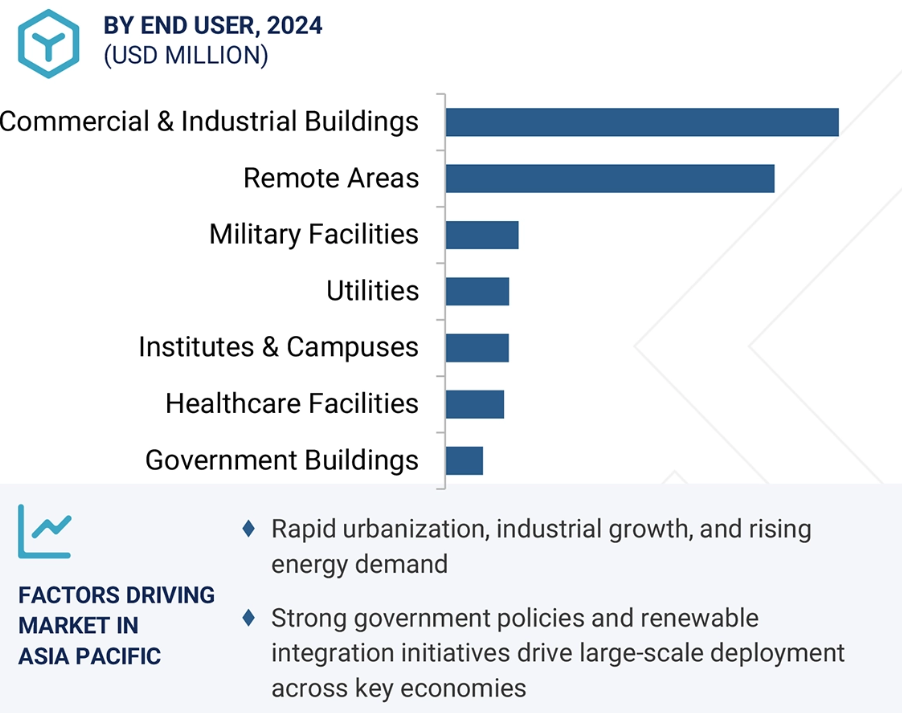

エンドユーザー別では、商業・産業用建物セグメントが予測期間中に最も高いCAGRを示す見込みです。

商業・産業用建物セグメントは、予測期間中にマイクログリッド市場で最も速い成長率を記録すると予測されています。信頼性が高く、コスト効率に優れ、持続可能なエネルギーソリューションへの需要増大がこれを牽引しています。製造工場、データセンター、オフィス複合施設、ショッピングセンター、病院などの商業・産業施設では、業務継続性の維持、重要機器の保護、高額なダウンタイムの回避のために、途切れない電力供給が求められます。マイクログリッドは、エネルギー耐性の強化、主電源への依存度低減、需要管理と再生可能エネルギー源の統合によるエネルギーコストの最適化など、商業・産業ユーザーに大きな利点を提供します。持続可能性と炭素削減への企業の取り組み強化も導入を加速させています。マイクログリッドは太陽光発電、風力、エネルギー貯蔵のシームレスな統合を可能にするためです。さらに、電気料金の上昇、頻繁な停電、エネルギー効率規制への対応必要性が、企業に先進的なマイクログリッドソリューションへの投資を促しています。経済的・環境的メリットを提供する能力により、商業・産業用途は予測期間中のマイクログリッド市場拡大の主要な推進力として台頭しています。

2025年から2030年にかけて、アジア太平洋地域がマイクログリッド市場で最も急速な成長を遂げる見込み

アジア太平洋地域は、急速な都市化、産業拡大、再生可能エネルギーインフラへの多額の投資により、予測期間中に世界のマイクログリッド市場で最も高い成長率を記録すると見込まれています。中国、インド、日本、韓国、オーストラリアなどの国々は、エネルギー安全保障の強化、遠隔地・孤立地域コミュニティの支援、二酸化炭素排出量の削減を目的として、マイクログリッドプロジェクトを積極的に展開しています。インドの「国家スマートグリッドミッション」や中国の再生可能エネルギー統合プログラムなど、政府主導の取り組みは、クリーンエネルギーの推進、送電網の近代化、分散型発電の促進を通じて、マイクログリッドの導入を加速させています。太陽光発電、風力、蓄電池の普及拡大と制御・自動化システムの進歩が相まって、同地域におけるマイクログリッドの費用対効果と拡張性が向上しています。さらに、自然災害の頻発や電力系統の不安定化が、官民双方に耐障害性の高いマイクログリッドソリューションへの投資を促しています。強力な政策支援、技術革新、エネルギー需要の増加を背景に、本地域は予測期間中、最も成長が著しい地域市場となる見込みです。さらに、国境を越えたエネルギー協力や地域連携の進展が、アジア太平洋地域における大規模マイクログリッド導入のエコシステムをさらに強化しております。

2025-2030年における最大の市場シェア

アジア太平洋地域が域内で最も急速に成長する市場

出典:専門家へのインタビュー、二次調査、ホワイトペーパー、学術誌、雑誌、MarketsandMarkets分析

マイクログリッド市場の最近の動向

- 2024年11月、イートン(アイルランド)は、マイクログリッド機能を内蔵した拡張可能な250~1000kWhソリューション「xStorageバッテリーエネルギー貯蔵システム」を発表しました。シームレスなアイランド運転、再生可能エネルギー統合、需要管理を目的に設計された本システムは、脱炭素化とエネルギー自立を目指す商業ユーザーを対象としています。

- 2024年8月、テスラ・エナジー(米国)はオーストラリアにおける商業用マイクログリッドソリューションを拡大し、パワーパック蓄電池システムを太陽光発電所および先進的なサイトコントローラーと統合し、農業および通信セクター向けの再生可能エネルギーバックアップを支援しました。

- 2024年6月、日立エナジー株式会社(スイス)は日本の国土交通省と提携し、災害多発地域向けの水素燃料マイクログリッドを開発しました。これらのプロジェクトでは、電解装置、燃料電池、太陽光発電を統合エネルギー管理システム(EMS)下で連携させています。

- 2024年4月には、イートン(アイルランド)がプエルトリコの製造拠点にクリーンエネルギーマイクログリッドを完成させました。太陽光発電、蓄電池、系統連系制御を組み合わせた本システムは、持続可能な電力供給と系統支援を提供し、ハリケーンに対する耐性を強化しています。本プロジェクトにより、イートン社は2024年度国際エネルギープロジェクト・オブ・ザ・イヤー賞を受賞いたしました。

- 2024年3月、シュナイダーエレクトリック(フランス)は産業用途向けAI強化型マイクログリッド制御システムを発表いたしました。本プラットフォームは予測型エネルギー管理アルゴリズムを搭載し、再生可能エネルギーの統合と系統安定性を最適化。製造環境での迅速な導入を可能とし、インテリジェント予測による運用コスト削減を実現します。

- 2023年5月、シュナイダーエレクトリック(フランス)は商業施設・コミュニティ向けに設計されたモジュール式拡張型マイクログリッドプラットフォーム「EcoStruxure Microgrid Flex」を発表しました。太陽光発電、エネルギー貯蔵、系統制御システムを事前構成済みソリューションに統合し、迅速な導入を実現します。

主要市場プレイヤー

主要マイクログリッド市場一覧

以下の企業がマイクログリッド市場を主導しています:

Schneider Electric (France)

Eaton (Ireland)

Honeywell International Inc. (US)

Ameresco (US)

HOMER Energy (US)

Siemens (Germany)

ABB (Switzerland)

Caterpillar (US)

Aggreko (UK)

Power Analytics (US)

General Electric Company (US)

Hitachi Energy Ltd (Switzerland)

S&C Electric Company (US)

Tesla (US)

Wärtsilä (Finland)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象期間 29

1.3.3 対象範囲と除外事項 29

1.4 対象通貨 30

1.5 対象単位 30

1.6 制限事項 30

1.7 関係者 30

1.8 変更点の概要 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 34

2.1.1.1 主要二次情報源リスト 34

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次インタビュー参加者一覧 36

2.1.2.2 一次調査の内訳 37

2.1.2.3 一次情報源からの主要データ 37

2.1.2.4 業界に関する主な知見 38

2.1.3 二次調査および一次調査 39

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 40

2.2.1.1 ボトムアップ分析を用いた市場規模算出手法

(需要側) 40

2.2.1.2 需要側分析 41

2.2.2 トップダウンアプローチ 42

2.2.2.1 トップダウン分析による市場規模算出手法

(供給側) 42

2.2.2.2 供給側分析 43

2.3 市場細分化とデータ三角測量 44

2.4 予測 45

2.5 調査前提条件 46

2.6 リスク分析 46

3 エグゼクティブサマリー 47

4. プレミアムインサイト 52

4.1 マイクログリッド市場におけるプレイヤーにとっての魅力的な機会 52

4.2 マイクログリッド市場(電力定格別) 52

4.3 マイクログリッド市場(電源別) 53

4.4 接続性別マイクログリッド市場 53

4.5 提供内容別マイクログリッド市場 54

4.6 エンドユーザー別マイクログリッド市場 54

4.7 地域別マイクログリッド市場 55

4.8 マイクログリッド市場、地域別 55

5 市場概要 56

5.1 はじめに 56

5.2 市場動向 56

5.2.1 推進要因 57

5.2.1.1 脱炭素化と再生可能エネルギー統合に向けた世界的な動きの加速 57

5.2.1.2 異常気象や送電網障害における強靭な電力供給への関心の高まり 57

5.2.1.3 地方・遠隔地における電化のためのマイクログリッド導入の拡大 58

5.2.1.4 電気自動車充電インフラとマイクログリッドの統合の進展 58

5.2.2 抑制要因 59

5.2.2.1 高い資本コストとライフサイクル維持コスト 59

5.2.2.2 系統連系における複雑性と系統同期の遅延 60

5.2.2.3 長期収益モデルと事業ケースの実行可能性における不確実性 60

5.2.3 機会 61

5.2.3.1 政府によるインセンティブ、政策支援、分散化義務の実施 61

5.2.3.2 デジタル化、スマートグリッド、AI/生成AIを活用した最適化ソリューションの進展 62

5.2.4 課題 63

5.2.4.1 統一された基準および規制枠組みの欠如 63

5.2.4.2 孤立運転モードおよび系統再同期化における技術的課題 64

5.2.4.3 分散型エネルギーシステムに関連するサイバーセキュリティ脅威の増大 64

5.3 サプライチェーン分析 65

5.4 エコシステム分析 67

5.5 価格分析 70

5.5.1 エンドユーザー別・電力定格別マイクログリッド平均販売価格(2024年) 70

5.5.2 地域別公益事業ベースのマイクログリッドプロジェクト平均販売価格動向(2021~2024年) 71

5.6 投資および資金調達シナリオ 72

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 72

5.8 技術分析 73

5.8.1 主要技術 73

5.8.1.1 ブロックチェーン 73

5.8.1.2 マイクログリッド用スマートコントローラー 74

5.8.1.3 AI/ML駆動制御システム 74

5.8.2 補完技術 74

5.8.2.1 次世代蓄電池システム 74

5.8.2.2 先進太陽光発電(PV) 75

5.8.2.3 5G/IoT通信ネットワーク 75

5.8.3 隣接技術 75

5.8.3.1 仮想発電所(VPP) 75

5.8.3.2 マイクログリッド構成部品向け先進材料 76

5.8.3.3 デジタルツイン 76

5.9 ポーターの5つの力分析 76

5.9.1 新規参入の脅威 77

5.9.2 代替品の脅威 78

5.9.3 供給者の交渉力 78

5.9.4 購入者の交渉力 79

5.9.5 競争の激しさ 79

5.10 主要な利害関係者および購買基準 80

5.10.1 購買プロセスにおける主要な利害関係者 80

5.10.2 購買基準 81

5.11 ケーススタディ分析 82

5.11.1 スカゲラク・エネルギ社、日立エナジーの太陽光発電技術を活用し、ノルウェーのオッド・サッカー・クラブのスカゲラク・アリーナに電力を供給 82

5.11.2 カミンズ社、ゴールドフィールズ社の施設にオーストラリア最大のハイブリッド再生可能エネルギー・マイクログリッドを導入 82

5.11.3 オンタリオ工科大学、GEバーノバのキャンパス向けマイクログリッドシステムを導入し、電力系統運用を最適化 83

5.11.4 フィラデルフィア海軍造船所プロジェクト、電力需要に対応するためGEバーノバの耐障害性と信頼性に優れた電力供給システムを採用 83

5.11.5 エース・ナチュラル、ホーマー・グリッドのエネルギーコストモデル化のためソーラー・ワン・エナジーと契約 84

5.11.6 ハーフムーン・ベンチャーズ、オハイオ州マイクログリッドプロジェクトのEPCサービスにS&Cエレクトリック社を選定 84

5.11.7 エルゴン・エナジー、電力品質向上のためマイクログリッド向けS&Cエレクトリック社エネルギー貯蔵システムを採用 85

5.11.8 AEGパワーソリューションズ、MBOGOバレー茶工場に無停電電源供給のためのグリッド形成インバーターを提供 86

5.11.9 日立エナジー、南アフリカにおいて発電機バックアップシステムを革新的なマイクログリッドソリューションへ転換 86

5.12 貿易分析 87

5.12.1 輸入シナリオ(HSコード8501) 87

5.12.2 輸出シナリオ(HSコード8501) 88

5.13 特許分析 89

5.14 主要会議・イベント(2025年~2026年) 93

5.15 規制環境 94

5.15.1 規制機関、政府機関、その他の組織 94

5.15.2 規格 96

5.15.3 規制 97

5.16 AI/ジェネレーティブAIがマイクログリッド市場に与える影響 99

5.17 2025年米国関税がマイクログリッド市場に与える影響 100

5.17.1 はじめに 100

5.17.2 主な関税率 101

5.17.3 価格影響分析 101

5.17.4 国・地域への影響 102

5.17.4.1 米国 102

5.17.4.2 欧州 102

5.17.4.3 アジア太平洋地域 102

5.17.5 エンドユーザーへの影響 103

6 マイクログリッドの種類 104

6.1 はじめに 104

6.2 交流マイクログリッド 104

6.3 直流マイクログリッド 105

6.4 ハイブリッドマイクログリッド 105

7 マイクログリッド導入分野 107

7.1 はじめに 107

7.2 都市部/大都市圏 107

7.3 準都市部 108

7.4 農村部/島嶼部 109

8 マイクログリッドのアーキテクチャタイプ 110

8.1 はじめに 110

8.2 従来型 110

8.3 現代型 111

8.4 先進型/次世代型 111

9 マイクログリッド市場(電力定格別) 113

9.1 はじめに 114

9.2 1MW未満 115

9.2.1 遠隔地や仮設建設現場への電力供給能力がセグメント成長を促進 115

9.3 1~5 MW 116

9.3.1 再生可能エネルギーとの統合による信頼性と持続可能性の高い電力供給がセグメント成長を促進 116

9.4 5~10 MW超 117

9.4.1 病院、軍事基地、データセンターにおける高い採用率によるセグメント成長の加速 117

9.5 10 MW超 118

9.5.1 スマートシティ構想の支援能力と産業団地への電力供給によるセグメント成長の拡大 118

10 電源別マイクログリッド市場 120

10.1 はじめに 121

10.2 天然ガス 123

10.2.1 効率的な発電と送電網の耐障害性強化への重点的な取り組みがセグメント成長を促進 123

10.3 太陽光発電 124

10.3.1 セグメント成長に貢献する、信頼性が高く豊富なエネルギー源としての台頭 124

10.4 熱電併給(CHP) 126

10.4.1 エネルギー効率、持続可能性、およびレジリエンスへの強い焦点がセグメントの成長を促進 126

10.5 ディーゼル 128

10.5.1 コンパクトで携帯性に優れ、遠隔地・オフグリッド地域に最適であり、セグメント成長を加速 128

10.6 燃料電池 130

10.6.1 費用対効果、 信頼性、モジュール性、拡張性といった特長が市場を牽引しております 130

10.7 その他の電源 132

11 接続性別のマイクログリッド市場 134

11.1 はじめに 135

11.2 系統連系型 136

11.2.1 コスト削減、電力品質の向上、および環境負荷の低減によるセグメント成長の促進 136

11.3 オフグリッド 138

11.3.1 エネルギー自立性と信頼性の高い電力供給による普及促進 138

12 提供形態別マイクログリッド市場 140

12.1 はじめに 141

12.2 ハードウェア 142

12.2.1 発電機 144

12.2.1.1 需給変動のバランス調整能力と系統安定性の維持によるセグメント成長の促進 144

12.2.2 エネルギー貯蔵システム 145

12.2.2.1 継続的な電力供給の確保と系統電力への依存度低減によるセグメント成長の促進 145

12.2.2.2 リチウムイオン電池 146

12.2.2.3 鉛蓄電池 147

12.2.2.4 フロー電池 148

12.2.2.5 フライホイール 149

12.2.2.6 その他のエネルギー貯蔵システム 150

12.2.3 コントローラー 151

12.2.3.1 最適化され、費用対効果が高く、信頼性の高い電力供給に注力し、セグメントの成長に貢献する 151

12.3 ソフトウェア 152

12.3.1 分散型エネルギー資源全体におけるAI駆動型エネルギー最適化と予測分析の提供に重点を置き、市場を牽引する 152

12.4 サービス 153

12.4.1 マイクログリッド導入の運用信頼性と持続可能性を確保し、セグメント成長を加速するために活用する 153

12.4.2 コンサルティング及びアドバイザリーサービス 154

12.4.3 エンジニアリング、調達、建設(EPC)サービス 155

12.4.4 マイクログリッド運用及び資産管理 155

13 エンドユーザー別マイクログリッド市場 156

13.1 はじめに 157

13.2 商業・産業用建物 159

13.2.1 ダウンタイム削減と効率向上のための無停電電力需要がセグメント成長を促進 159

13.3 遠隔地域 160

13.3.1 セグメント成長を加速させるための遠隔地域における電力プロジェクトの必要性 160

13.4 軍事施設 162

13.4.1 エネルギーの回復力を維持し、重要な業務を中断なく遂行できるようにすることに重点を置き、市場を牽引する 162

13.5 政府機関施設 163

13.5.1 緊急対応センターおよび自治体施設における無停電電源供給の必要性がセグメント成長を促進 163

13.6 公益事業 164

13.6.1 セグメント成長を促進するためのエネルギー使用管理と電力供給品質の向上への重点的な取り組み 164

13.7 教育機関・キャンパス 166

13.7.1 炭素排出量の削減と環境イニシアチブの推進に向けたマイクログリッドの導入による市場成長の支援 166

13.8 医療施設 167

13.8.1 救命機器の稼働と治療提供のための信頼性の高い電源の必要性によるセグメント成長の加速 167

14 地域別マイクログリッド市場 170

14.1 はじめに 171

14.2 北米 173

14.2.1 北米のマクロ経済見通し 173

14.2.2 米国 178

14.2.2.1 発電用クリーンエネルギー源への投資増加が市場を牽引 178

14.2.3 カナダ 179

14.2.3.1 遠隔地におけるマイクログリッド導入の増加が市場成長を促進する見込み 179

14.2.4 メキシコ 180

14.2.4.1 再生可能エネルギーへの支援拡大が電力系統の耐障害性確保に寄与し、市場成長を促進する見込み 180

14.3 欧州 181

14.3.1 欧州のマクロ経済見通し 181

14.3.2 英国 186

14.3.2.1 市場成長促進のため、廃熱発生防止への注目の高まり 186

14.3.3 ドイツ 187

14.3.3.1 市場成長を促進する太陽光発電技術の導入拡大 187

14.3.4 フランス 188

14.3.4.1 需要拡大に向けたクリーンエネルギー発電への注目の高まり 188

14.3.5 イタリア 189

14.3.5.1 市場成長への貢献に向けた再生可能エネルギー統合強化の必要性の高まり 189

14.3.6 スペイン 190

14.3.6.1 市場成長を支える気候・再生可能エネルギー目標達成への注目の高まり 190

14.3.7 ポーランド 191

14.3.7.1 市場成長に寄与する分散型エネルギーの導入拡大 191

14.3.8 北欧諸国 191

14.3.8.1 高い再生可能エネルギー普及率と脱炭素化に向けた強力な政策支援が市場を牽引 191

14.3.9 その他の欧州諸国 192

14.4 アジア太平洋地域 193

14.4.1 アジア太平洋地域のマクロ経済見通し 194

14.4.2 オーストラリア 199

14.4.2.1 市場成長を加速させる、送電網の信頼性および未供給地域への電力供給への注目の高まり 199

14.4.3 中国 200

14.4.3.1 市場成長を促進する支援的な規制枠組みの実施の増加 200

14.4.4 日本 201

14.4.4.1 市場成長への貢献を目的としたエネルギーレジリエンス強化への注目の高まり 201

14.4.5 韓国 202

14.4.5.1 市場成長の促進に向けたエネルギーミックス多様化の取り組みの強化 202

14.4.6 インド 203

14.4.6.1 市場成長を加速させる再生可能エネルギーの統合と農村電化戦略の進展 203

14.4.7 インドネシア 204

14.4.7.1 市場成長を促進する再生可能エネルギー源を利用した電化への注目の高まり 204

14.4.8 タイ 204

14.4.8.1 市場成長を促進する再生可能エネルギーの普及拡大とスマートシティ構想 204

14.4.9 ベトナム 205

14.4.9.1 経済および製造業の急速な拡大が市場成長を加速 205

14.4.10 マレーシア 206

14.4.10.1 産業分野における強靭でクリーンなエネルギーシステムへの需要の高まりが市場を牽引 206

14.4.11 その他のアジア太平洋地域 207

14.5 その他の地域(ROW) 208

14.5.1 その他の地域(ROW)のマクロ経済見通し 208

14.5.2 中東 213

14.5.2.1 成長する医療分野と信頼性の高い電力供給への需要が市場成長に寄与 213

14.5.2.2 GCC諸国 214

14.5.2.3 その他中東地域 214

14.5.3 アフリカ 214

14.5.3.1 遠隔地におけるエネルギーアクセスの改善ニーズの高まりが市場を牽引 214

14.5.4 南米 216

14.5.4.1 ブラジル 217

14.5.4.1.1 市場成長を支える分散型電化への要求 217

14.5.4.2 アルゼンチン 217

14.5.4.2.1 市場成長を促進する、サービスが行き届いていない地域における送電網の耐障害性強化への強い焦点 217

14.5.4.3 南米その他の地域 218

15 競争環境 219

15.1 概要 219

15.2 主要企業の戦略/勝利への権利、2021–2025 219

15.3 2024年における市場シェア分析 221

15.4 2020年~2024年の収益分析 223

15.5 企業評価と財務指標 223

15.6 ブランド/製品比較 224

15.7 企業評価マトリックス:主要プレイヤー、2024年 225

15.7.1 スター企業 225

15.7.2 新興リーダー 225

15.7.3 普及型プレイヤー 225

15.7.4 参加企業 226

15.7.5 企業フットプリント:主要企業、2024年 227

15.7.5.1 企業フットプリント 227

15.7.5.2 地域フットプリント 228

15.7.5.3 エンドユーザーフットプリント 229

15.7.5.4 提供範囲 230

15.7.5.5 接続性範囲 231

15.7.5.6 電力定格範囲 232

15.8 企業評価マトリックス:スタートアップ/中小企業、2024年 233

15.8.1 先進的企業 233

15.8.2 対応力のある企業 233

15.8.3 ダイナミックな企業 233

15.8.4 スタート地点 233

15.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 235

15.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 235

15.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 236

15.9 競争環境 237

15.9.1 製品発売/開発 237

15.9.2 取引 238

15.9.3 事業拡大 239

15.9.4 その他の動向 240

16 企業プロファイル 241

16.1 主要企業 241

16.1.1 シュナイダーエレクトリック 241

16.1.1.1 事業概要 241

16.1.1.2 提供製品・ソリューション・サービス 242

16.1.1.3 最近の動向 246

16.1.1.3.1 製品発売・開発 246

16.1.1.3.2 取引 248

16.1.1.3.3 事業拡大 250

16.1.1.3.4 その他の動向 250

16.1.1.4 MnMの見解 251

16.1.1.4.1 主要な強み/勝因 251

16.1.1.4.2 戦略的選択 251

16.1.1.4.3 弱み/競合上の脅威 251

16.1.2 シーメンス 252

16.1.2.1 事業概要 252

16.1.2.2 提供製品・ソリューション・サービス 253

16.1.2.3 最近の動向 255

16.1.2.3.1 製品発売・開発 255

16.1.2.3.2 取引事例 256

16.1.2.3.3 その他の動向 258

16.1.2.4 MnMの見解 259

16.1.2.4.1 主な強み/勝因 259

16.1.2.4.2 戦略的選択 260

16.1.2.4.3 弱み/競合上の脅威 260

16.1.3 GE VERNOVA 261

16.1.3.1 事業概要 261

16.1.3.2 提供製品・ソリューション・サービス 262

16.1.3.3 最近の動向 264

16.1.3.3.1 製品発売・開発 264

16.1.3.3.2 取引 264

16.1.3.3.3 その他の動向 266

16.1.3.4 MnMの見解 267

16.1.3.4.1 主な強み/勝因 267

16.1.3.4.2 戦略的選択 268

16.1.3.4.3 弱み/競合上の脅威 268

16.1.4 イートン 269

16.1.4.1 事業概要 269

16.1.4.2 提供製品/ソリューション/サービス 270

16.1.4.3 最近の動向 273

16.1.4.3.1 製品の発売・開発 273

16.1.4.3.2 取引 273

16.1.4.3.3 その他の動向 276

16.1.4.4 MnMの見解 277

16.1.4.4.1 主要な強み/勝因 277

16.1.4.4.2 戦略的選択 277

16.1.4.4.3 弱み/競合上の脅威 277

16.1.5 ABB 278

16.1.5.1 事業概要 278

16.1.5.2 提供製品・ソリューション・サービス 279

16.1.5.3 最近の動向 284

16.1.5.3.1 取引 284

16.1.5.3.2 その他の動向 285

16.1.5.4 MnMの見解 286

16.1.5.4.1 主な強み/勝利の権利 286

16.1.5.4.2 戦略的選択 286

16.1.5.4.3 弱み/競合上の脅威 286

16.1.6 日立エナジー株式会社 287

16.1.6.1 事業概要 287

16.1.6.2 提供製品・ソリューション・サービス 288

16.1.6.3 最近の動向 289

16.1.6.3.1 製品発売・開発 289

16.1.6.3.2 取引 290

16.1.6.3.3 その他の動向 291

16.1.7 ハネウェル・インターナショナル社 293

16.1.7.1 事業概要 293

16.1.7.2 提供製品・ソリューション・サービス 294

16.1.7.3 最近の動向 295

16.1.7.3.1 製品の発売・開発 295

16.1.7.3.2 取引 296

16.1.8 キャタピラー 297

16.1.8.1 事業概要 297

16.1.8.2 提供製品・ソリューション・サービス 298

16.1.8.3 最近の動向 300

16.1.8.3.1 取引 300

16.1.8.3.2 その他の動向 300

16.1.9 エスアンドシー・エレクトリック・カンパニー 301

16.1.9.1 事業概要 301

16.1.9.2 提供製品・ソリューション・サービス 302

16.1.9.3 最近の動向 303

16.1.9.3.1 製品発売・開発 303

16.1.9.3.2 事業拡大 304

16.1.10 テスラ 305

16.1.10.1 事業概要 305

16.1.10.2 提供製品・ソリューション・サービス 306

16.1.10.3 最近の動向 308

16.1.10.3.1 開発動向 308

16.2 その他の主要企業 309

16.2.1 ホーマー・エナジー 309

16.2.2 エマーソン・エレクトリック社 310

16.2.3 パレート・エナジー 311

16.2.4 スパイラエ・エルエルシー 312

16.2.5 コーラー・カンパニー 313

16.2.6 アメレスコ 314

16.2.7 サフト 315

16.2.8 フェロアンプ・エービー 316

16.2.9 キャノピー・パワー・ピーティーイー・リミテッド 317

16.2.10 パワースキュア・インク 318

16.2.11 ポラリス 319

16.2.12 アンバリック・デベロップメント・パートナーズ・エルエルシー 320

16.2.13 ヴァルティラ 321

16.2.14 アグレコ 322

16.2.15 パワーアナリティクス 323

16.2.16 ブルームエナジー 324

16.2.17 エンジー 325

16.2.18 ロールスロイス・ピーエルシー 326

16.2.19 エネル・エックス・エス・アール・エル 327

16.2.20 ゼンディー・インク 328

16.2.21 ボックスパワー・インク 329

17 付録 330

17.1 業界専門家からの洞察 330

17.2 ディスカッションガイド 330

17.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 334

17.4 カスタマイズオプション 336

17.5 関連レポート 336

17.6 著者詳細 337

| ※参考情報 マイクログリッドとは、地域や特定の施設で独立して発電、消費、管理ができる小規模な電力供給システムのことを指します。通常の電力網から切り離して運用することも可能で、電力の自給自足が実現できるのが特徴です。マイクログリッドは、再生可能エネルギーの導入やエネルギー効率の向上、地域の電力の安定供給といった目的で利用されています。 マイクログリッドには主に二つの種類があります。一つは、再生可能エネルギーを主体としたマイクログリッドです。太陽光発電や風力発電、バイオマスなどの再生可能エネルギー源を使用することで、環境への負荷を軽減しつつ地域の電力需要をまかないます。特に、太陽光発電は、その規模や設置自由度から非常に人気があります。 もう一つは、コジェネレーションシステムを搭載したマイクログリッドです。これは、発電と同時に熱も供給できるシステムで、エネルギー効率が高く、特に工場や病院、大学キャンパスなどの大規模施設での導入が進んでいます。これによりエネルギーコストの削減が期待でき、コストパフォーマンスの向上が図れます。 マイクログリッドの用途は多岐にわたります。まず第一に、災害時のバックアップ電源としての機能が挙げられます。大規模な停電が発生した際、マイクログリッドはその地域内で独立して電力を提供できるため、重要なインフラや施設の運用を維持することが可能です。また、軍事基地や遠隔地での電力供給にも適しています。 さらに、マイクログリッドはエネルギーの地産地消を促進します。地域内で発電し、地域内で消費することで、輸送に伴うエネルギー損失を削減し、地域経済の活性化にも寄与します。特に、地方自治体によるマイクログリッドの導入は、地域のエネルギー自立にもつながります。 関連技術には、エネルギー管理システム(EMS)があり、これによりマイクログリッド内の発電量や消費量をリアルタイムで監視、調整することができます。EMSは、効率的なエネルギー利用を促進し、過剰発電や不足が発生しないように制御を行います。さらに、蓄電池技術も密接に関連しています。蓄電池は、余剰電力を貯蔵することで、需要が高い時間帯にも安定した電力供給を可能にします。 また、スマートグリッドとの連携も重要なポイントです。スマートグリッドは、伝統的な電力網に情報通信技術を組み合わせることで、電力の需要と供給のバランスを最適化するシステムであり、マイクログリッドと連携することで、その効果を最大限に発揮することができます。需要予測や需給調整がより精緻に行えるため、全体のエネルギー効率が向上します。 マイクログリッドの導入には様々な課題も存在しますが、これらは技術の進歩や政策の整備で解決できる可能性があります。特に規制や法令の整備が進むことで、マイクログリッドの導入環境が整い、普及が加速することが期待されます。 これからのエネルギー環境において、マイクログリッドは持続可能な電力供給の一環としてますます重要な役割を果たしていくことでしょう。再生可能エネルギーの普及や、エネルギー資源の効率的な利用が求められる中、マイクログリッドはその解決策の一つとして注目されています。地域でのエネルギー自給自足を実現し、環境負荷の軽減と地域経済の発展を両立させるために、マイクログリッドの未来は明るいといえます。 |