市場集中度と特性

市場は中程度の分散状態にあり、グローバルな素材企業と地域プレイヤーが参入している。エンジニアード天然繊維と樹脂の供給を支配する主要プレイヤーがいる一方で、数多くの新興企業や小規模メーカーがローカル市場やニッチ市場に対応している。素材メーカーとエンドユーザー業界間の戦略的提携はますます一般的になっている。ヨーロッパと北米には技術リーダーの大半が拠点を置く一方、アジア太平洋地域では豊富な原材料と低コスト労働力を背景に地域生産が急成長過程にある。

バイオコンポジットは、特に高負荷構造用途において、炭素繊維強化プラスチックやガラス繊維強化プラスチックなどの従来型合成複合材との競争に直面している。金属製品やエンジニアードウッド製品は、建設・輸送分野における代替品となる。しかし、これらの代替品は生分解性や再生可能原料調達という利点に欠けることが多い。材料強度と加工柔軟性における革新が、バイオコンポジットがこの脅威を軽減するのに役立っている。それでも、価格感応度や特定用途における性能制約が完全な代替を妨げる課題として残っている。

繊維洞察

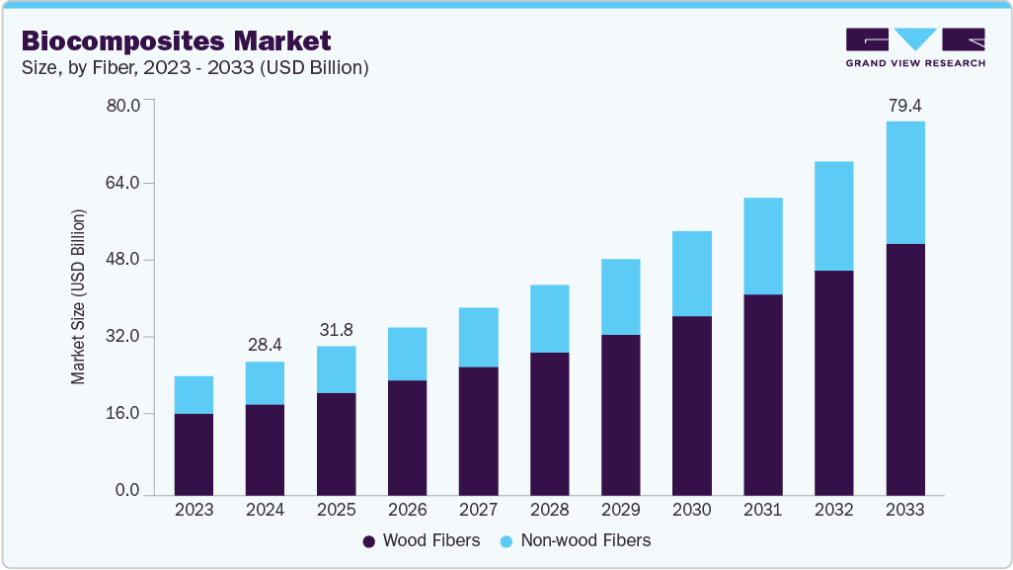

木材繊維セグメントは、入手容易性、確立された加工方法、優れた機械的特性により、2024年に68.7%という最大の収益市場シェアを占めた。主に針葉樹と広葉樹を原料とし、自動車内装、建築用パネル、デッキ材、消費財に広く使用されている。熱硬化性樹脂と熱可塑性樹脂の両方との相性、およびコスト効率の高さが、好ましい補強材としての地位を確立している。主要生産者は木材粉、チップ、おがくずを原料としており、これらは木材業界の副産物であることが多いため、サプライチェーンの持続可能性を高めている。

さらに、木材系バイオコンポジットは優れた寸法安定性、加工性、強度を示し、様々な最終用途業界における支配的なシェアを支えています。

非木材繊維セグメントは、優れた生分解性、低密度、高比強度により、予測期間中に12.6%という最も高いCAGRで成長すると予想されています。これらの繊維は、電気自動車の内装、スポーツ用品、環境に優しい包装など、軽量かつ環境に優しい代替品が求められる用途で注目を集めています。消費者の嗜好が低炭素製品へ移行する中、非木材繊維は従来品の補強材に代わる持続可能な選択肢を提供します。さらに、特にアジア太平洋地域やヨーロッパなどにおける麻や天然繊維栽培への政府支援の強化が、サプライチェーンの拡大を後押ししています。再生可能な地域農業残渣から調達可能な点も、循環型経済の目標達成に貢献しています。

技術的洞察

押出成形セグメントは2024年に42.1%の最大市場シェアを占めた。その主な要因は、効率性、拡張性、均一なプロファイルの連続生産への適性にあり、木質プラスチック複合材デッキ、パネル、フェンス、自動車トリム製造に広く活用されている。このプロセスは高い生産性と安定した品質を実現するため、長くて均一な形状を必要とする大規模用途に理想的である。押出成形は再生材料や天然繊維の容易な配合を可能にし、最終製品の持続可能性を高める。建設・インフラ分野での広範な利用は、確立された加工ラインと低い運用コストに支えられ、市場シェアをさらに強化している。

射出成形セグメントは予測期間中に13.3%という最速のCAGRで成長すると見込まれ、その精密性、設計の柔軟性、複雑で高性能な部品への適性が牽引要因である。自動車、電子機器、消費財業界において、パネル、ハウジング、内装トリムなどの複雑な部品製造に採用が進んでいる。このプロセスは廃棄物を最小限に抑えた大量生産を可能とし、天然繊維と生分解性樹脂を組み込んだバイオコンポジットに理想的である。バイオベース材料が熱可塑性マトリックスとの適合性を高めるにつれ、射出成形は従来品プラスチックから環境に優しい代替品への移行を可能にしている。金型設計技術の進歩も、バイオ射出成形製品の応用範囲を拡大しています。

ポリマー洞察

合成ポリマーセグメントは、天然繊維との高い相溶性と優れた機械的・熱的特性により、2024年に64.7%の最大の収益市場シェアを占めました。これらのポリマーは強度、耐久性、耐湿性・耐薬品性を備え、自動車部品、建築資材、消費財など幅広い用途に適している。押出成形や射出成形といった従来品製造技術による加工の容易さ、入手可能性、コスト効率の良さも、その優位性を支えている。さらに、バイオフィラーによる強化が可能であるため、メーカーは性能を損なうことなく環境負荷を低減できる。

生分解性ポリマー分野は、環境問題の高まり、プラスチック廃棄物に関する規制強化、持続可能な素材への消費者需要増加を背景に、予測期間中最も高い12.7%のCAGRで成長すると見込まれる。ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、澱粉系樹脂などのポリマーは、包装、農業、使い捨て製品分野で普及が進んでいる。これらの材料は再生可能性と堆肥化可能性という二重の利点を提供し、埋立地の負担軽減やマイクロプラスチック汚染削減に向けた世界的な取り組みと合致しています。技術進歩により生分解性ポリマーの機械的性能と加工性が向上し、より要求の厳しい用途において合成材料の代替として実用化が進んでいます。この成長過程は、グリーンケミストリーや循環型経済の実践におけるインセンティブや研究開発によってさらに後押しされています。

最終用途別洞察

自動車・輸送セグメントは、軽量・耐久性・持続可能性を兼ね備えた材料への強い需要により、2024年に38.5%という最大の市場シェアを占めた。バイオコンポジットは車内内装、ドアパネル、ダッシュボード、アンダーボディシールドに広く採用され、車両重量削減と燃費向上に貢献している。自動車メーカー(OEM)は、安全性や美観を損なうことなく排出基準や持続可能性目標を達成するため、天然繊維複合材の導入を加速している。吸音性、断熱性、リサイクル性に優れるため、電気自動車や公共交通機関にも最適です。この分野では確立されたバイオコンポジット配合技術と材料サプライヤーが長年存在しており、世界市場における支配的なシェアを強化しています。

建築・建設分野は、グリーンビルディング、エネルギー効率、持続可能な材料への推進により、予測期間中に12.2%という高いCAGRで成長すると見込まれています。バイオコンポジットは、耐久性、耐湿性、耐害虫性、環境負荷の低さから、デッキ材、外壁材、断熱材、窓枠、屋根材、内装材に採用されている。美的魅力、低メンテナンス性、LEEDやBREEAMなどのグリーン認証制度との互換性が普及を加速させている。都市化が進み、持続可能な建設に関する規制が厳格化する中、建築家や建設業者は構造材や装飾材としてバイオコンポジットを採用している。

耐火性と耐荷重性能の革新も、現代建築における用途拡大を促進している。

製品洞察

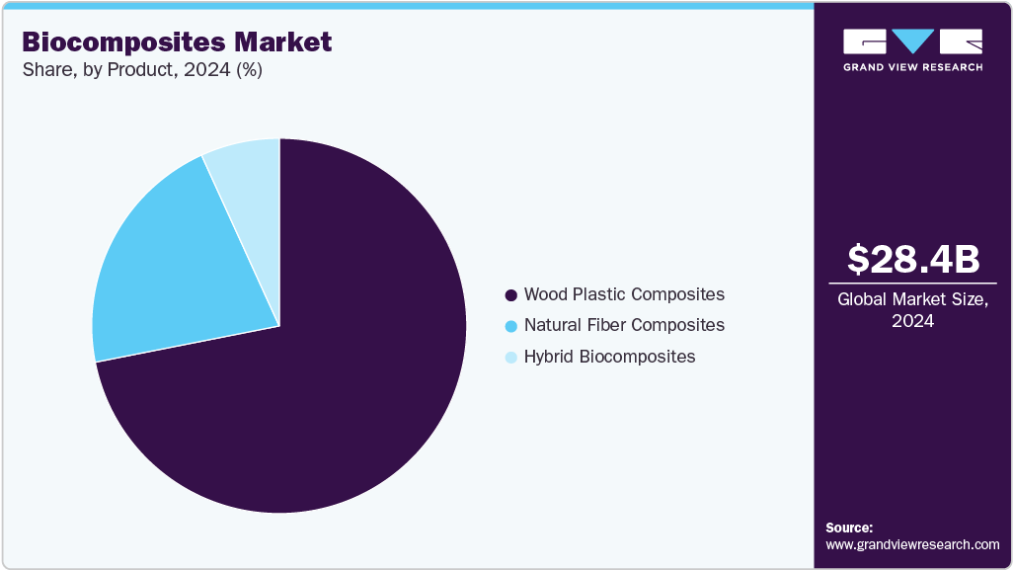

2024年時点で、木質プラスチック複合材(WPC)セグメントが71.9%の最大市場シェアを占めた。この成長過程は、耐久性・耐湿性に加え、木材の外観を再現しつつより優れた長寿命性を提供できる点に起因する。デッキ材、フェンス、屋外用家具、自動車内装材に広く使用されるWPCは、再生プラスチックと木質繊維または木粉を原料として製造されるため、コスト効率と環境配慮性を両立している。押出成形や射出成形といった既存のプラスチック加工技術との互換性により、生産の拡張性が確保される。さらにWPCは天然木材と比較して腐朽・害虫・風化に対する優れた耐性を有し、先進国・新興国を問わず建設・インフラ用途での普及を促進している。

ハイブリッドバイオコンポジット分野は、天然繊維と合成繊維の利点を組み合わせることで機械的特性・熱特性・環境性能を向上させるため、予測期間中に12.9%という最も高いCAGRで成長すると見込まれています。これらの複合材は、強度重量比・耐衝撃性・耐久性が重要な航空宇宙、自動車、民生用電子機器などの高性能用途で採用が拡大しています。亜麻や麻などの繊維をガラス繊維や炭素繊維とブレンドすることで、メーカーは特定の要件に合わせて材料特性を調整できる。材料科学企業とOEM間の研究開発投資と協業の拡大がハイブリッドバイオコンポジットの革新を加速させ、より構造的・高負荷用途への採用を推進している。

地域別洞察

北米バイオコンポジット業界は2024年に約50.4%の最大収益シェアで世界をリード。自動車、航空宇宙内装、民生用電子機器などの高付加価値用途で活発な市場活動を示す。米国バイオプリファードプログラムは連邦政府によるバイオベース製品の調達を義務付ける主要推進要因。企業は小麦わらやトウモロコシの皮などの農業廃棄物からバイオコンポジットを開発する投資を進めている。大学と民間企業は構造用グレードのバイオコンポジット開発で連携している。カナダも持続可能な住宅プロジェクトや自動車内装向けにバイオコンポジットを推進している。

米国のバイオコンポジット市場の動向

米国のバイオコンポジット業界は先進技術と政策支援の恩恵を受けている。

トレックスやグリーンドットバイオプラスチックなどの企業は、リサイクル可能で耐久性のあるバイオコンポジットソリューションで革新を推進しています。主要自動車メーカーは、車両重量削減のため非重要部品へのバイオコンポジット採用を進めています。一部州の建築基準ではバイオベース建築パネルの使用が認められ、普及を後押ししています。官民連携による持続可能な素材開発の研究開発が加速しています。

ヨーロッパのバイオコンポジット市場動向

ヨーロッパバイオコンポジット業界は、特に消費財、モビリティ、建設などのハイエンド用途においてバイオコンポジット技術のリーダー的存在である。EU規制はバイオベース代替品を優遇し、使い捨てプラスチックを制限している。ドイツ、オランダ、オーストリアなどの国々では、先進的なバイオコンポジットを開発する強力な産学クラスターが存在する。ヨーロッパの自動車ブランドはダッシュボードやドアパネルにバイオファイバーを組み込んでいる。持続可能性を重視した公共調達プログラムが市場の成長をさらに後押ししている。

ドイツのバイオコンポジット業界は、特に自動車、航空宇宙、建設業界におけるバイオコンポジット技術の発展において中心的な役割を果たしている。ドイツ企業はフラウンホーファー研究所や大学と緊密に連携し、軽量で耐久性のあるバイオコンポジットソリューションを開発している。政府資金は包装材や建築用ボード向けの生分解性複合材の開発を支援している。持続可能なエンジニアリング材料に対する輸出需要も市場の収益を押し上げている。

アジア太平洋地域のバイオコンポジット市場動向

アジア太平洋地域のバイオコンポジット業界は、ジュート、ヘンプ、竹、ケナフなどの天然繊維原料が豊富に利用できることを背景に、予測期間中最も高いCAGRで成長すると見込まれています。中国、インド、東南アジアにおける急速な産業成長が、包装、自動車、消費財分野で大規模な最終用途市場を創出しています。バイオエコノミー発展を支援する政府施策と低生産コストが、同地域の優位性をさらに強化しています。国内メーカーは生産能力を拡大し、多国籍企業は現地拠点を設立している。この地域では、バイオコンポジットが家具、電子機器、建築資材でますます使用されている。

中国のバイオコンポジット業界は、産業規模での麻とケナフの栽培への投資や農村バイオエコノミーゾーンの支援を通じて、その役割を拡大している。現地企業は自動車内装材や建築用ボード向けにバイオコンポジットを供給している。研究開発センターではコスト効率の高いバイオベース熱可塑性プラスチックの開発が進められている。政府プログラムはプラスチック使用削減を奨励し、グリーン建材を推進しており、バイオコンポジット市場に直接的な恩恵をもたらしている。輸出志向型メーカーも世界的な需要に応えるべく台頭している。

中南米のバイオコンポジット市場動向

中南米のバイオコンポジット業界は、豊かな生物多様性と農業基盤を背景に、バイオコンポジットへの関心の高まりによって牽引されている。ブラジルとアルゼンチンでは、サトウキビバガスやココナッツ殻を用いたバイオパネルや断熱材のパイロットプロジェクトが進行中だ。地域の成長過程は加工インフラの不足と研究開発の限界によって阻害されているが、持続可能な農業の促進とプラスチック廃棄物削減に向けた政府の取り組みが後押ししている。建設・家具分野では国内スタートアップ企業が登場している。

中東・アフリカのバイオコンポジット市場動向

中東・アフリカのバイオコンポジット市場は発展初期段階にあるが、建設・包装分野の成長により潜在性を示している。南アフリカ、エジプト、UAEではグリーンビルディング用途や環境配慮型包装材としてのバイオコンポジット活用が模索されている。ナツメヤシ繊維や農業廃棄物を活用したプロジェクトが進行中である。ただし、加工能力の不足、バイオポリマーの高コスト、技術ノウハウの限りが課題として残る。政府は公共調達に持続可能性を徐々に組み込みつつある。

主要バイオコンポジット企業洞察

市場で活動する主要企業には、Stora EnsoとBcomp Ltdが含まれる。

- Stora Ensoはフィンランド・スウェーデンの再生可能素材企業であり、世界有数の木材製品サプライヤーである。同社は持続可能な包装材、バイオ素材、木造建築、紙製品に注力している。特に自動車、電子機器、産業用途向けに、化石由来プラスチックの代替としてバイオベース複合材やリグニン系材料への積極的な投資を続けている。

- Bcomp Ltdは高性能天然繊維複合材を専門とするスイスのイノベーターである。独自技術であるampliTexおよびpowerRibsで知られ、自動車内装、スポーツ用品、航空宇宙部品向けに軽量な亜麻ベース材料を供給している。Bcompは性能・軽量化・環境配慮を融合した持続可能性を重視している。

UFP Industries, Inc.とNatural Fibre Technologiesは新興市場プレイヤーの一角である市場.

- 米国拠点のUFP Industriesは、木材及び木材代替製品の製造・販売を手掛ける多角的持株会社。小売・建設・産業市場で事業を展開。UFPは木質プラスチック複合材分野で活動し、デッキ材、フェンス、トリム製品など耐久性と環境配慮性を兼ね備えた屋外用建材を提供しています。

- Natural Fibre Technologies(NFT)はカナダの企業で、農業廃棄物や麻、亜麻、麦わらなどの非木材植物繊維を高性能天然繊維補強材へ転換することに注力しています。NFTは自動車、消費財、包装市場向けにサービスを提供し、持続可能な製造目標達成のためのカスタマイズされた繊維加工ソリューションを提供しています。

主要バイオコンポジット企業:

以下はバイオコンポジット市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Stora Enso

- UPM Biocomposites

- UFP Industries, Inc.

- Natural Fibre Technologies

- RBT BioComposites

- FiberWood

- Bcomp Ltd

- Jelu-Werk J.Ehrler GmbH

- Hemka

- Norske Skog Saugbrugs

最近の動向

- 2025年1月、ストーラ・エンソはECOR Globalと提携し、完全バイオベースかつホルムアルデヒドフリーのボードで業界に先駆けた。

- 2025年5月、ストーラ・エンソはフィンランドの製材会社ユンニカラの買収を完了した。

- 2025年3月、Green Dot BioplasticsはTerratek BD3003を用いた金属化技術の成功を発表した。

グローバルバイオコンポジット市場レポートのセグメンテーション

本レポートは、地域および国レベルでの収益・数量の成長を予測し、2021年から2033年までの各サブセグメントにおける業界動向を分析します。グランドビューリサーチは、本レポートにおいて、バイオコンポジット市場を繊維、製品、技術、ポリマー、最終用途、地域に基づいてセグメント化しています:

- 繊維別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 木材繊維

- 非木材繊維

- 製品別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 木質プラスチック複合材

- 天然繊維複合材

- ハイブリッドバイオコンポジット

- 技術別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 圧縮成形

- 射出成形

- 押出成形

- 樹脂トランスファー成形

- 引抜成形

- 熱成形

- その他

- 地域別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- オーストリア

- イタリア

- スイス

- スウェーデン

- フィンランド

- デンマーク

- ノルウェー

- アジア太平洋

- 中南米

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 バイオコンポジット市場変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレファブリケーション建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争的対立

3.6.2. SWOT分析によるPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 経済環境

3.6.2.6. 法的環境

第4章 バイオコンポジット市場:繊維別推定値とトレンド分析

4.1. 繊維の主なポイント

4.2. 繊維別市場シェア分析(2025年~2033年)

4.3. バイオコンポジット市場推定値と予測(繊維別、2021年~2033年) (キロトン) (百万米ドル)

4.3.1. 木質繊維

4.3.2. 非木質繊維

第5章 バイオコンポジット市場:製品別推定値とトレンド分析

5.1. 製品に関する主なポイント

5.2. 製品別市場シェア分析(2025年~2033年)

5.3. バイオコンポジット市場の規模予測(製品別)2021-2033年(キロトン)(百万米ドル)

5.3.1. 木質プラスチック複合材

5.3.2. 天然繊維複合材

5.3.3. ハイブリッドバイオコンポジット

第6章 バイオコンポジット市場:技術別推定値とトレンド分析

6.1. 技術別要点

6.2. 技術別市場シェア分析(2025年~2033年)

6.3. バイオコンポジット市場推定値と予測(技術別、2021年~2033年)(キロトン)(百万米ドル)

6.3.1. 圧縮成形

6.3.2. 射出成形

6.3.3. 押出成形

6.3.4. 樹脂トランスファー成形

6.3.5. 引抜成形

6.3.6. 熱成形

6.3.7. その他

第7章 バイオコンポジット市場:ポリマー別推定値とトレンド分析

7.1. ポリマーの主なポイント

7.2. ポリマー市場シェア分析、2025年~2033年

7.3. バイオコンポジット市場予測:ポリマー別 2021年~2033年(キロトン)(百万米ドル)

7.3.1. 生分解性ポリマー

7.3.2. 合成ポリマー

7.3.3. ハイブリッドポリマー

7.3.4. その他

第8章 バイオコンポジット市場:最終用途別推定値とトレンド分析

8.1. 最終用途の要点

8.2. 最終用途別市場シェア分析(2025年~2033年)

8.3. 最終用途別バイオコンポジット市場推定値と予測(2021年~2033年)(キロトン)(百万米ドル)

8.3.1. 自動車・輸送機器

8.3.2. 建築・建設

8.3.3. 消費財

8.3.4. 航空宇宙

8.3.5. 医療

8.3.6. その他

第9章 バイオコンポジット市場:地域別推定値とトレンド分析

9.1. 主要ポイント

9.2. 地域別市場シェア分析、2025年~2033年

9.3. 北米

9.3.1. 北米バイオコンポジット市場規模予測、2021年~2033年(キロトン)(百万米ドル)

9.3.1.1. 米国

9.3.1.1.1. 米国バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

9.3.1.2. カナダ

9.3.1.2.1. カナダバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.3.1.3. メキシコ

9.3.1.3.1. メキシコバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.4.1.1. 英国

9.4.1.1.1. 英国バイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.4.1.2. ドイツ

9.4.1.2.1. ドイツバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.4.1.3. オーストリア

9.4.1.3.1. オーストリアバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.4.1.4. イタリア

9.4.1.4.1. イタリアバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.4.1.5. スイス

9.4.1.5.1. スイスバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.4.1.6. スウェーデン

9.4.1.6.1. スウェーデンバイオコンポジット市場規模予測(2021年~2033年) (キロトン) (百万米ドル)

9.4.1.7. デンマーク

9.4.1.7.1. デンマークバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.4.1.8. フィンランド

9.4.1.8.1. フィンランドのバイオコンポジット市場規模予測(2021年~2033年) (キロトン) (百万米ドル)

9.4.1.9. ノルウェー

9.4.1.9.1. ノルウェーのバイオコンポジット市場規模予測(2021年~2033年) (キロトン) (百万米ドル)

9.5. アジア太平洋

9.5.1. アジア太平洋バイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

9.6. 中南米

9.6.1. 中南米バイオコンポジット市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

9.7. 中東・アフリカ

9.7.1. 中東・アフリカバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

第10章 競争環境

10.1. 主要市場参加者別最新動向と影響分析

10.2. 競争の分類

10.3. 企業の市場ポジショニング

10.4. 企業のヒートマップ分析、2024年

10.5. 戦略マッピング、2024年

10.6. 企業リスト

10.6.1. ストーラ・エンソ

10.6.1.1. 企業概要

10.6.1.2. 財務実績

10.6.1.3. 製品ベンチマーキング

10.6.1.4. 戦略的イニシアチブ

10.6.2. UPMバイオコンポジッツ

10.6.2.1. 企業概要

10.6.2.2. 財務実績

10.6.2.3. 製品ベンチマーキング

10.6.2.4. 戦略的取り組み

10.6.3. UFPインダストリーズ社

10.6.3.1. 会社概要

10.6.3.2. 財務実績

10.6.3.3. 製品ベンチマーキング

10.6.3.4. 戦略的取り組み

10.6.4. ナチュラルファイバーテクノロジーズ

10.6.4.1. 会社概要

10.6.4.2. 財務実績

10.6.4.3. 製品ベンチマーキング

10.6.4.4. 戦略的取り組み

10.6.5. RBTバイオコンポジット

10.6.5.1. 会社概要

10.6.5.2. 財務実績

10.6.5.3. 製品ベンチマーキング

10.6.5.4. 戦略的イニシアチブ

10.6.6. ファイバーウッド

10.6.6.1. 会社概要

10.6.6.2. 財務実績

10.6.6.3. 製品ベンチマーキング

10.6.6.4. 戦略的取り組み

10.6.7. Norske Skog Saugbrugs

10.6.7.1. 会社概要

10.6.7.2. 財務実績

10.6.7.3. 製品ベンチマーキング

10.6.7.4. 戦略的取り組み

10.6.8. Bcomp Ltd

10.6.8.1. 会社概要

10.6.8.2. 財務実績

10.6.8.3. 製品ベンチマーク

10.6.8.4. 戦略的取り組み

10.6.9. Jelu-Werk J.Ehrler GmbH

10.6.9.1. 会社概要

10.6.9.2. 財務実績

10.6.9.3. 製品ベンチマーキング

10.6.9.4. 戦略的イニシアチブ

10.6.10. Hemka

10.6.10.1. 会社概要

10.6.10.2. 財務実績

10.6.10.3. 製品ベンチマーキング

10.6.10.4. 戦略的取り組み

表一覧

表1 バイオコンポジット市場規模予測(繊維別)2021-2033年(キロトン)(百万米ドル)

表2 バイオコンポジット市場規模予測(製品別)2021-2033年(キロトン)(百万米ドル)

表3 バイオコンポジット市場規模予測(技術別)2021-2033年(キロトン)

(百万米ドル)

表4 バイオコンポジット市場規模予測(ポリマー別)2021-2033年(キロトン)(百万米ドル)

表5 バイオコンポジット市場規模予測(用途別)2021-2033年(キロトン)(百万米ドル)

図表一覧

図1 バイオコンポジット市場セグメンテーションと範囲

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 バイオコンポジット:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 繊維:主なポイント

図17 繊維:市場シェア、2025年及び2033年

図18 木質繊維バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図19 非木質繊維バイオコンポジット市場規模予測(2021-2033年)(キロトン) (百万米ドル)

図20 製品:主要ポイント

図21 製品:市場シェア、2025年及び2033年

図22 木質プラスチック複合材別バイオコンポジット市場規模予測、2021年~2033年(キロトン)(百万米ドル)

図23 天然繊維複合材別バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図24 ハイブリッドバイオコンポジット別バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図25 技術:主なポイント

図26 技術:市場シェア、2025年および2033年

図27 圧縮成形用バイオコンポジット市場規模予測、2021年~2033年(キロトン)(百万米ドル)

図28 バイオコンポジット市場規模予測(射出成形用途)、2021-2033年(キロトン)(百万米ドル)

図29 バイオコンポジット市場規模予測(押出成形用途)、2021-2033年(キロトン) (百万米ドル)

図30 バイオコンポジット市場規模予測:樹脂転写成形(2021-2033年)(キロトン)(百万米ドル)

図31 バイオコンポジット市場規模予測:引抜成形(2021-2033年)(キロトン)(百万米ドル)

図32 バイオコンポジット市場規模予測(熱成形用途)、2021年~2033年(キロトン)(百万米ドル)

図33 バイオコンポジット市場規模予測(その他用途)、2021年~2033年(キロトン)(百万米ドル)

図34 ポリマー:主要なポイント

図35 ポリマー:市場シェア、2025年および2033年

図36 生分解性ポリマー別バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図37 合成ポリマー別バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図38 ハイブリッドポリマー別バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図39 その他別バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図40 地域別、2025年および2033年(キロトン)(百万米ドル)

図41 地域別市場:主なポイント

図42 地域別市場:主なポイント

図43 北米バイオコンポジット市場予測、2021年~2033年(キロトン) (百万米ドル)

図44 米国バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図45 カナダバイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図46 メキシコバイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図47 ヨーロッパバイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図48 英国バイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図49 ドイツバイオコンポジット市場規模予測(2021-2033年)(キロトン) (百万米ドル)

図50 オーストリアのバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

図51 スイスのバイオコンポジット市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

図52 イタリアのバイオコンポジット市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

図53 スウェーデンのバイオコンポジット市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

図54 フィンランドのバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

図55 デンマークのバイオコンポジット市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

図 56 ノルウェーのバイオ複合材料市場の予測、2021年~2033年 (キロトン) (百万米ドル)

図57 アジア太平洋地域のバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

図58 中南米地域のバイオコンポジット市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

図59 中東・アフリカバイオコンポジット市場規模予測(2021-2033年)(キロトン)(百万米ドル)

図60 競争環境分類

図61 企業市場ポジショニング

図62 企業ヒートマップ分析(2024年)

| ※参考情報 バイオコンポジットとは、生物由来の材料と合成樹脂や天然ポリマーを組み合わせて作られる複合材料のことを指します。これらの材料は、環境に優しく、再生可能な資源から作られているため、持続可能な社会の実現に寄与することが期待されています。バイオコンポジットは、特にプラスチックに代わる環境に配慮した選択肢として注目されています。 バイオコンポジットの種類には、主に二つのカテゴリがあります。一つは、植物由来のフィラーとポリマーを組み合わせたタイプです。例えば、竹、コルク、スチレン、亜麻仁などの植物繊維が使われ、ポリ乳酸(PLA)などのバイオポリマーと組み合わされます。もう一つは、再生可能なバイオマスから得られる樹脂を使用したものです。これには、天然ゴムや大豆油由来のポリウレタンが含まれます。 バイオコンポジットは多岐にわたる用途があります。まずは、建材としての利用です。木材に代わる建材として、バイオコンポジットは耐久性や軽量性が求められる場面で使用されています。次に、運輸分野でも注目されています。自動車の内装や外装部品、さらには航空機のコンポーネントなどに使用され、軽量化による燃費改善やCO2排出の低減に貢献しています。また、包装材としても利用価値があり、バイオコンポジットの特性を活かして環境負荷を軽減する製品が開発されています。 さらに、バイオコンポジットは医療分野でも研究が進められています。生体適合性が高く、分解性があるため、創傷被覆材や医療器具に利用されることもあります。このように、バイオコンポジットはさまざまな産業において重要な役割を果たしています。 関連技術としては、まず原料の調達が必要です。植物由来の材料を安定的に供給するための高効率な栽培や加工技術が求められます。次に、材料の加工技術も重要です。バイオコンポジットは通常のプラスチックと同様に、射出成形や押出成形といった手法で加工できますが、バイオマスの特性を考慮した専用の技術が開発されています。 また、バイオコンポジットの性能向上のための研究も進められています。ナノファイバーを使用することで強度を増したり、特定の機能(抗菌性、撥水性など)を持たせるための改良が行われています。これにより、特定の用途に対応できるバイオコンポジットが開発されています。 最近のトレンドとして、リサイクル技術も注目されています。バイオコンポジットは、最終的に廃棄される際にも環境負荷を軽減できるような形で設計されている場合が多いです。このため、再利用や再生可能な方法で廃棄することができるように、将来的にはリサイクル可能なバイオコンポジットの開発が進むと期待されています。 今後、バイオコンポジットの市場は拡大し続けると考えられています。環境意識が高まる中、持続可能な材料を求める声が増えることで、バイオコンポジットの需要が高まるでしょう。これに伴い、研究開発や生産技術の進歩が進むことで、さらに多様な用途や高性能な製品の提供が期待されます。 総じて、バイオコンポジットはエコフレンドリーな選択肢としてさまざまな分野での応用が進められています。持続可能な社会の実現に向けて、バイオコンポジットが果たす役割は今後ますます重要になっていくでしょう。 |