市場集中度と特性

屋根用アンカー市場は中程度の集中状態にあり、3M、ハネウェル、MSAセーフティ、ワーナー社、ガーディアン・フォールプロテクションといった主要企業が業界を支配している。これらの企業は強力な流通網、先進的な研究開発能力、グローバル認証を保有している。しかし、コスト効率の高い代替品を提供する地域企業も存在し、健全な競争を維持している。参入障壁としては、高い製品認証要件と規制順守が挙げられる。PPE(個人用保護具)供給業者と建設会社間の合併・提携が競争力学を形成している。市場は革新性と規制専門知識を有する企業を優遇する。製品差別化と品質認証が競争優位性の主な源泉である。

屋根アンカーの真の代替品は少ないが、ガードレール、足場、安全ネットなどの代替墜落防止システムが特定の状況で使用される。しかし、これらの代替品はアンカーシステムの機動性や汎用性に欠けることが多い。アンカーは特に傾斜屋根や複雑な屋根において優れた柔軟性を提供する。低品質で認証されていないアンカー装置は価格敏感市場ではリスクとなるが、長期的な性能とコンプライアンスには及ばない。認証済みソリューションへの選好の高まりが代替品の脅威を最小限に抑える。ドローン検査などの技術革新は場合によっては屋根への人的アクセスを遅らせる可能性があるが、必要性を排除することはない。全体として代替品のリスクは低いまま。

屋根種類別洞察

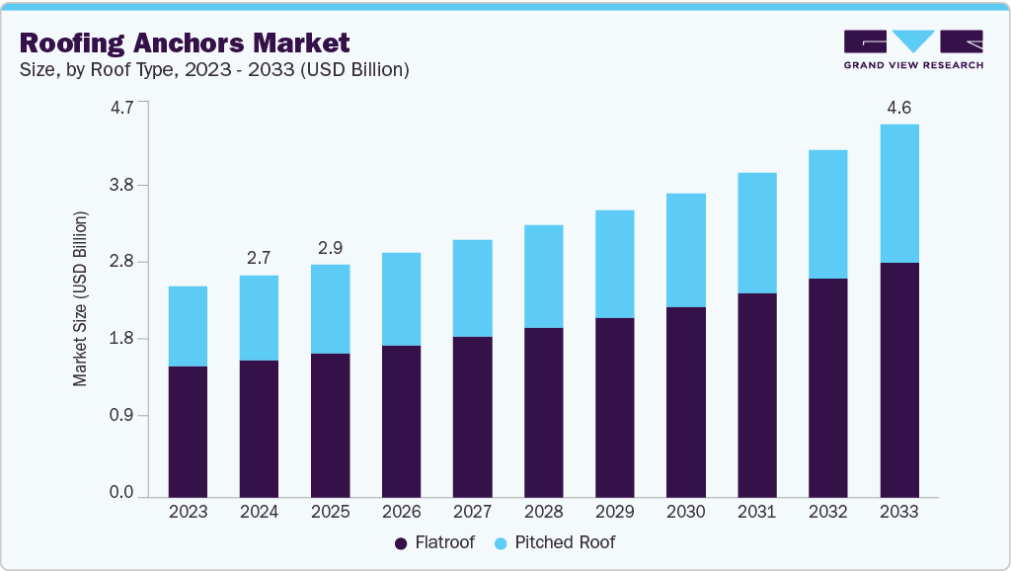

平屋根セグメントは2024年に62.0%の最大収益シェアを占めた。商業・工業・公共施設で広く採用されているためである。これらの構造物は通常、空調設備・太陽光パネル・排水システムなどの定期メンテナンスが必要な広大なアクセス可能な屋上空間を有し、恒久的かつ信頼性の高い墜落防止対策が不可欠である。平屋根は、特に建設中にアンカーや支持システムの設置が容易である。水平ライフラインや自立式カウンターウェイトシステムなど、様々なアンカー装置との互換性が、その支配的な市場シェアを説明する一因となっている。さらに、産業用屋根に対する安全コンプライアンス規制が、平屋根におけるアンカーの使用をさらに後押ししている。

傾斜屋根セグメントは、住宅建設および改修活動の増加に牽引され、予測期間中に5.7%という大幅なCAGRで成長すると予想される。住宅における太陽光パネルや屋上設備の導入増加に伴い、傾斜面での安全なアクセスソリューションが重要性を増している。特に北米やヨーロッパにおける住宅屋根の墜落防止規制の強化は、傾斜した複雑な屋根構造に特化したアンカーの需要を加速させている。シングル屋根、瓦屋根、金属屋根向けの軽量で設置が容易、かつ再利用可能なアンカーの人気が高まっている。このセグメントは、独立系屋根工事業者や住宅所有者の安全意識の高まりからも恩恵を受けている。

エンドユーザー洞察

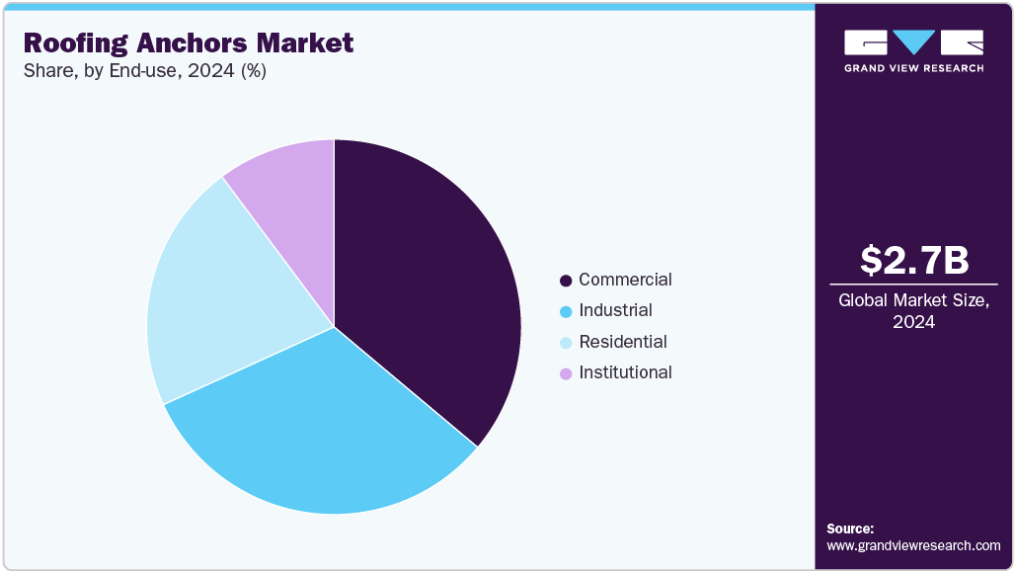

2024年には商業セグメントが36.1%の最高市場シェアを占めました。オフィスビル、ショッピングモール、病院、教育機関などの大規模インフラプロジェクトが世界的に進展しているためです。これらの構造物は、屋根へのアクセス頻度が高く、職業安全衛生の厳格な遵守が求められるため、包括的な墜落防止システムが必要です。商業ビルにおけるグリーンルーフィング、空調設備設置、屋上太陽光パネルの普及拡大が、恒久的かつ複数ユーザー対応のアンカーシステムの需要をさらに促進している。政府や民間開発業者も、建設段階で認証済みアンカーポイントを統合する労働者安全対策やスマートビルシステムへの投資を進めている。その結果、商業セグメントでは急速な導入と拡大が進行中である。

住宅セグメントは予測期間中、6.3%という最速のCAGRで成長すると見込まれる。この成長過程は、都市部と郊外地域における多数の個別住宅ユニットと継続的なメンテナンス需要によって牽引されている。住宅建築における屋根修理、太陽光パネル設置、煙突維持管理、屋根交換には安全アンカーシステムの使用が不可欠である。住宅所有者と小規模屋根工事業者は、特に北米やヨーロッパの一部地域のように厳格な墜落防止規制が存在する地域において、認証済み屋根アンカーの採用を増加させている。住宅建築における傾斜屋根の多様な様式も、汎用性が高く再利用可能なアンカーシステムの需要を押し上げ、このセグメントの主導的地位を強化している。

地域別洞察

アジア太平洋地域は、中国、インド、東南アジアにおける大規模な建設活動により、2024年に世界屋根用アンカー市場を支配し、約40.1%という最大の収益シェアを占めた。政府は、特に高層都市プロジェクトにおいて、建築基準や労働者の安全規制を強化している。第2・第3級都市における急速な業界化とインフラ開発が市場規模を拡大している。大規模住宅団地、商業ビル、公共インフラには包括的な落下防止対策が求められる。インドと日本の太陽光屋根設置プログラムもアンカー需要を押し上げている。現地メーカーは地域基準に適合したコスト効率の高いソリューションを提供。同地域は2033年まで最速の成長過程が見込まれる。

中国の屋根用アンカー市場動向

中国は巨大な建設セクターと政府の労働者安全推進によりアジア太平洋市場をリード。GB規格の施行によりコンプライアンスが強化されている。アンカーシステムは建設初期段階での導入が増加中。国営インフラプロジェクトでは安全装備調達を優先。再生可能エネルギーと屋上太陽光設置の成長過程が需要に寄与。国内メーカーは急速に革新を進め競争力のある価格を提供。古い都市建築物の改修プロジェクトも新たな機会を開いている。

北米の屋根用アンカー市場動向

北米は厳格なOSHA規制と高い安全意識に支えられた成熟市場である。米国・カナダの建設業者は法的・保険上の義務から墜落防止対策を優先する。恒久的・再利用可能な屋根アンカーは商業施設・工業施設で広く採用されている。太陽光屋根設置とスマートホーム導入の増加が住宅分野での普及を促進。RFIDタグやアンカー点検ソリューションなどの革新技術が需要を集める。労働組合や安全協議会は認証済みアンカーシステムの積極的な推進を図る。グローバル企業の高い市場浸透率が品質と革新性を維持している。

米国屋根アンカー市場はOSHA 1910および1926規格で規制され、コンプライアンスが必須。産業・商業施設の新築・維持管理双方で需要が高い。太陽光発電分野では技術者の安全なアクセス確保のためアンカーが急速に導入されている。先進技術と安全分析が製品設計に影響を与えている。訴訟リスクの高まりにより認証アンカーの重要性が増している。主要プロジェクトではANSI準拠製品が標準となっている。需要は連邦インフラ投資プログラムと労働者訓練助成金によって支えられている。

ヨーロッパの屋根用アンカー市場動向

ヨーロッパは厳格な安全文化を有し、アンカーシステムにはEN 795認証が義務付けられている。業界の改修や歴史的建造物修復から安定した需要が見られる。ドイツ、フランス、英国などの国々が導入をリードしている。政府の執行と労働組合により、墜落防止具の普及が確保されている。屋根断熱・防水セグメントもアンカーシステム設置に貢献している。持続可能性のトレンドは軽量で長寿命の固定装置を支持。EU域内販売には多言語表示とCEマーキングが標準。

ドイツの屋根用アンカー市場はヨーロッパで最も規制の厳しい市場の一つであり、厳格なDGUV基準がEN規格を補完している。大規模な業界・公共プロジェクトでは恒久アンカーの使用が義務付けられている。同国の職場安全とグリーンビルディングへの取り組みがアンカー設計の革新を推進。ドイツメーカーは品質、エンジニアリング精度、モジュラーシステムで主導的立場にある。住宅改修も需要を創出している。建設業界のデジタル化は、検査対応済みタグ付きアンカーの需要を押し上げている。住宅屋根上の太陽光パネルアクセス用アンカーは高成長過程のニッチ市場である。

中南米の屋根用アンカー市場動向

中南米は規制枠組みが徐々に強化される新興市場である。ブラジルとメキシコは労働者安全法の導入で先行している。多国籍建設業者が国際基準を導入し、認証済みアンカーの需要を促進している。都市化とインフラ開発プログラムが主要な需要ドライバーである。地域のコスト感応性はモジュラー式・再利用可能なシステムを有利にしている。国際NGOが支援する訓練・啓発プログラムが普及を促進している。市場が細分化されているにもかかわらず、外国企業は現地パートナーシップを通じて参入している。

中東・アフリカ地域の屋根用アンカー市場動向

中東・アフリカ地域では、大規模インフラ・都市開発プロジェクトにより需要が増加している。UAEとサウジアラビアは高層プロジェクトにおいて国際的な安全基準を義務付けている。アフリカの鉱業・エネルギー業界では、産業環境におけるアンカー需要が拡大している。沿岸部や砂漠地帯では気候変動に強いアンカーシステムへの関心が高まっている。低所得地域では価格感応度と規制の不足から普及が遅れているが、国際的な建設業者がベストプラクティスを導入している。政府の職場安全対策への注力が2033年までに需要加速を促進すると予想される。

主要ルーフィングアンカー企業洞察

市場で活動する主要企業には3M、ガーディアン・フォール・プロテクションなどが含まれる

- 3M(キャピタル・セーフティ・グループ)は安全ソリューションの世界的リーダーであり、DBI-SALAおよびプロテクタブランドで墜落防止装置を提供している。同社の屋根用アンカーは業界で恒久的・一時的用途に広く採用されている。同社は全製品がOSHAおよびANSIの厳格な基準を満たすことを保証し、革新性と耐久性に重点を置いている。

- ガーディアン・フォールプロテクション(ピュアセーフティグループ)は、住宅用・商業用屋根向けにカスタマイズされた、手頃な価格で使いやすい落下防止システムを専門としています。迅速な設置と現場での柔軟性を考慮して設計された、アンカー、ライフライン、ハーネスなど幅広い製品群を提供しています。このブランドは、世界的な安全基準に準拠した、請負業者向けの安全ソリューションで知られています。

ハネウェル・インターナショナル社とフォールテック社は、屋根用アンカー市場における新興の市場参加者の一部です。

- ハネウェル・インターナショナル社は、ミラーブランドを通じて、プレミアムな屋根用アンカーを含む先進的な落下防止製品を提供しています。これらのシステムは、その耐久性、安全性、快適性から、建設、メンテナンス、エネルギー分野で広く信頼されています。ハネウェルはスマートな安全統合を重視し、一貫して世界的な安全規制を満たしています。

- フォールテックは、米国で高品質な落下防止システムを製造しており、様々な屋根用アンカー、コネクター、ハーネスを含みます。同社の製品は過酷な作業現場向けに設計され、規制順守と作業員の安全に重点を置いています。FallTechはアンカーシステムにおける堅牢な設計と作業員中心の革新性で知られています。

主要な屋根用アンカー企業:

以下は屋根用アンカー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- 3M

- MSA Safety Incorporated

- Honeywell International Inc.

- Guardian Fall Protection

- WernerCo

- Kee Safety Ltd.

- FallTech

- Petzl

- Super Anchor Safety

- Tractel Group

最近の動向

- 2024年10月、ガーディアン・フォール・プロテクションはENおよびANSI/OSHA準拠のA5コンクリート拡張アンカーをリリース。容易な取り付け/取り外しを設計コンセプトとしている。

- 2025年7月、フォールテックは鋼製デッキおよび金属屋根向けの7410Mヒンジ式再利用可能アンカーをリリース。

- 2021年6月、WernerCoはClimbTechを買収し、コンクリート&ビームアンカー製品群を拡充。リムーバブルボルト及びメガスイベルシリーズを含む。

グローバル屋根用アンカー市場レポートのセグメンテーション

本レポートは、地域・国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供する。本調査では、Grand View Researchが屋根アンカー市場を屋根タイプ、最終用途、地域に基づいてセグメント化しています:

- 屋根タイプ別見通し(収益、10億米ドル、2021年~2033年)

- 平屋根

- 傾斜屋根

- 最終用途別見通し(収益、10億米ドル、2021年~2033年)

- 住宅

- 商業

- 公共施設

- 産業

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.5 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5. 市場策定とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 屋根用アンカー市場変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築屋根タイプの採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界機会

3.4.4. 市場課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購買者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合状況

3.6.2. PESTEL分析(SWOT分析による)

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的要因

第4章 屋根用アンカー市場:屋根タイプ別推定値とトレンド分析

4.1. 屋根タイプ別要点

4.2. 屋根タイプ別市場シェア分析(2025年~2033年)

4.3. 屋根用アンカー市場推定値と予測(屋根タイプ別、2021年~2033年、10億米ドル)

4.3.1. 平屋根

4.3.2. 傾斜屋根

第5章 屋根用アンカー市場:用途別推定値とトレンド分析

5.1. 用途別要点

5.2. 用途別市場シェア分析(2025年~2033年)

5.3. 用途別屋根用アンカー市場推定値と予測(2021年~2033年、10億米ドル)

5.3.1. 住宅

5.3.2. 商業

5.3.3. 公共施設

5.3.4. 産業

第6章 屋根用アンカー市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

6.3.2. 米国

6.3.2.1. 米国屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

6.3.3. カナダ

6.3.3.1. カナダ屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコ屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.4.2. イギリス

6.4.2.1. イギリス屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.4.3. ドイツ

6.4.3.1. ドイツ屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

6.4.4. フランス

6.4.4.1. フランス屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

6.4.5. スペイン

6.4.5.1. スペイン屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.4.6. イタリア

6.4.6.1. イタリア屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.5.2. 中国

6.5.2.1. 中国の屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.5.3. 日本

6.5.3.1. 日本の屋根用アンカー市場の規模予測(2021年~2033年、10億米ドル)

6.5.4. インド

6.5.4.1. インドの屋根用アンカー市場の規模予測(2021年~2033年、10億米ドル)

6.5.5. 韓国

6.5.5.1. 韓国の屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.6. 中南米

6.6.1. 中南米の屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ地域における屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別:最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業ヒートマップ分析(2024年)

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. 3M

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的イニシアチブ

7.6.2. MSA Safety Incorporated

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. ハネウェル・インターナショナル社

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的イニシアチブ

7.6.4. ガーディアン・フォール・プロテクション

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的イニシアチブ

7.6.5. ワーナー社

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的イニシアチブ

7.6.6. Kee Safety Ltd.

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的イニシアチブ

7.6.7. Tractel Group

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. フォールテック

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的イニシアチブ

7.6.9. ペツル

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的イニシアチブ

7.6.10. スーパーアンカーセーフティ

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

表一覧

表1 屋根アンカー市場規模予測(屋根タイプ別)2021-2033年(10億米ドル)

表2 屋根用アンカー市場の規模推計と予測、用途別 2021-2033年(10億米ドル)

図一覧

図1 屋根用アンカー市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 屋根用アンカー:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 屋根タイプ:主なポイント

図17 屋根タイプ:市場シェア、2025年及び2033年

図18 平屋根用屋根アンカー市場規模予測、2021年~2033年(10億米ドル)

図19 傾斜屋根用屋根アンカー市場規模予測(2021-2033年、10億米ドル)

図20 最終用途別:主要ポイント

図21 最終用途別:市場シェア(2025年及び2033年)

図22 屋根アンカー市場の規模予測(住宅用)、2021年~2033年(10億米ドル)

図23 屋根アンカー市場の規模予測(商業用)、2021年~2033年(10億米ドル)

図24 施設向け屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図25 業界向け屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図26 地域別市場規模(2025年及び2033年、10億米ドル)

図27 地域別市場:主なポイント

図28 地域別市場:主なポイント

図29 北米屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

図30 米国屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

図31 カナダ屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図32 メキシコ屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図33 ヨーロッパ屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図34 英国屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図35 ドイツ屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図36 フランス屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図37 スペイン屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図38 イタリア屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図39 アジア太平洋地域屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図40 中国屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図41 インド屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図42 日本屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図43 韓国の屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

図44 中南米の屋根用アンカー市場規模予測(2021年~2033年、10億米ドル)

図45 中東・アフリカ地域 屋根用アンカー市場規模予測(2021-2033年、10億米ドル)

図46 競合分類

図47 企業市場ポジショニング

図48 企業ヒートマップ分析(2024年)

| ※参考情報 屋根用アンカーは、屋根作業において安全を確保するための重要な装置です。主に労働者が屋根で作業を行う際に、落下事故を防ぐために使用されます。屋根用アンカーは、建物の構造物に取り付けられ、作業者が安全帯やライフラインを取り付けるための基点となります。 屋根用アンカーの種類にはさまざまなものがあります。代表的なものとしては、固定タイプ、移動式タイプ、引掛け式アンカーなどがあります。固定タイプは、建物の屋根にしっかりと固定され、特定の地点で使用することができます。一方、移動式タイプは、ワーカーが作業エリアを移動する際にも使えるように設計されています。また、引掛け式アンカーは、屋根の構造に引っ掛ける形で取り付けられ、取り外しが簡単な特徴があります。 用途に関しては、主に屋根工事やメンテナンス作業に利用されます。具体的には、屋根の点検、修理、塗装、太陽光発電パネルの設置などの作業が挙げられます。これらの作業では、高所での作業が必須となるため、屋根用アンカーによって作業者の安全が広く確保されることが重要です。 屋根用アンカーに関連する技術としては、安全規格や基準が存在します。各国や地域ごとに定められた安全基準に基づき、屋根用アンカーは設計・製造されています。たとえば、日本では労働安全衛生法に基づく基準があり、これに適合した製品が求められます。 また、屋根用アンカーの設置には専門の知識や技術が必要です。設置場所の選定やアンカーの取り付け方法が正確であることが、作業者の安全に直結します。誤った取り付けや不適切な使用は、重大な事故を引き起こす可能性がありますので注意が必要です。 加えて、最近では技術の進展とともに、新しい素材やデザインの屋根用アンカーが登場しています。軽量かつ高強度な素材を使用した製品が増えており、作業の効率を改善することが期待されています。また、設置や取り扱いが容易なコンパクトなデザインのアンカーも人気を集めています。 さらに、屋根用アンカーは、作業者が安全に作業を行うための重要な要素であるため、定期的な点検やメンテナンスが必要です。劣化や損傷が進行すると、安全性が低下します。したがって、使用する前に必ず点検を行い、不具合があれば直ちに交換や修理を行うことが大切です。 屋根用アンカーは、作業者の安全確保に関わる重要な機器であり、その選定や設置には十分な配慮が求められます。適切な使用方法を理解し、必要な知識を持つことで、安全に屋根での作業を行うことが可能です。作業者自身が安全意識を持ち、関連する法令や基準を遵守することが、事故防止につながります。屋根用アンカーに関する正しい知識の普及と、作業者の訓練も重要な要素となります。安全な作業環境を維持するために、屋根用アンカーの正しい理解と適切な取り扱いが求められるのです。 |