市場集中度と特性

世界のソーラー固定具市場は中程度の分散状態にあり、確立された多国籍企業と地域メーカーが様々な地域で競合している。規模の経済、製品革新、グローバル流通網を通じて支配的な立場にある大手企業がある一方、数多くの中小企業(SME)がニッチ市場や地域市場で活動している。軽量性、耐久性、耐食性、設置容易性を兼ね備え、多様な環境条件や取り付け構造に特化したファスナーへの需要に牽引され、革新の度合いは顕著である。また、大手企業が技術力や地理的展開を拡大するため、地域企業や専門企業を買収する動きが見られ、適度なレベルの合併・買収(M&A)も市場で確認されている。こうした統合は、特にアジア太平洋地域や中南米などの急成長する太陽光市場において、競争上の優位性を強化し、サプライチェーンを効率化することを目的としている。

規制枠組みはソーラー固定具市場形成において重要な役割を果たしており、構造的完全性、電気的安全性、環境適合性に関する基準が製品設計や材料選定に影響を与えている。UL 2703やIEC規格などの認証は厳格な試験を義務付けており、これが製造業者に高品質な生産プロセスの維持を促している。ソーラー固定具の特殊な機能を考慮すると直接的な代替品は限られるものの、一般建設用従来の締結部品がコスト重視プロジェクトで競合する場合もある(ただし長期耐久性を犠牲にする)。エンドユーザーは住宅・商業・大規模発電設備と多様化するが、大規模太陽光プロジェクトは大量導入と大量の締結部品需要により市場で大きなシェアを占める。このエンドユーザー需要の多様性と、性能・コンプライアンスへの重視の高まりが相まって、市場のダイナミックで革新志向の性質を形作っている。

製品洞察

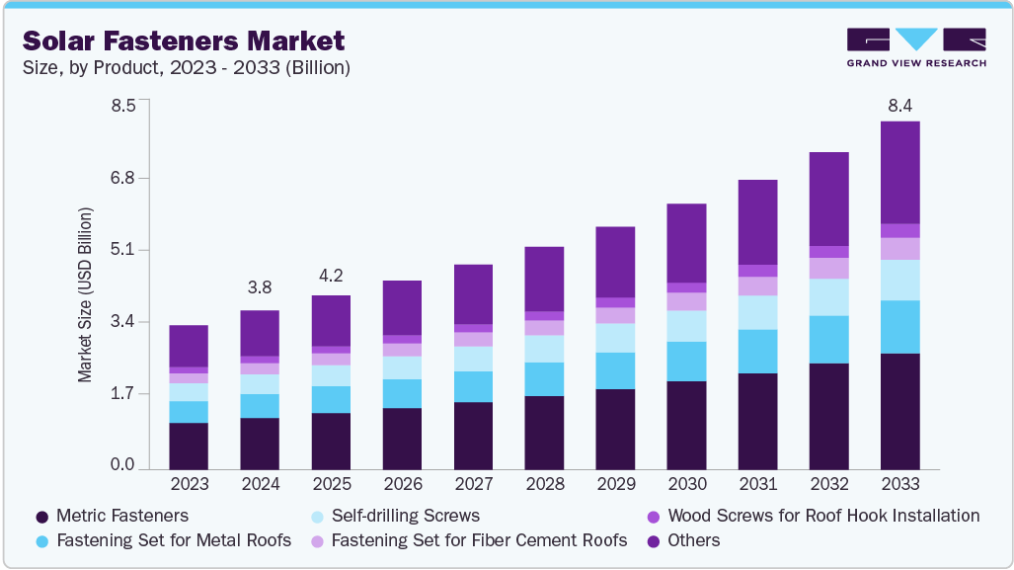

メートル法ファスナーセグメントは、その広範な標準化と国際的なエンジニアリング慣行との互換性により、2024年に市場を支配し、収益の約32.4%を占めた。太陽光発電プロジェクトが世界的に拡大を続ける中、普遍的に受け入れられる締結ソリューションの必要性はますます重要になっている。メートル法ファスナーは国際単位系(SI)に準拠し、標準化された部品への世界的な移行に沿った一貫性と精密なねじ設計を提供する。この一貫性は、特に多様な地理的市場で事業を展開する多国籍太陽光EPC(エンジニアリング・調達・建設)企業にとって、国境を越えた調達・設置プロセスの簡素化を促進する。

金属屋根セグメント向け締結セットは、金属屋根を有する商業・工業・住宅ビルにおける屋上太陽光発電(PV)システムの採用拡大を背景に、予測期間中に8.9%のCAGRで大幅な成長が見込まれる。金属屋根は耐久性・長寿命に加え、大規模な構造補強を必要とせず太陽光設備を支えられる特性から広く採用されている。金属屋根専用に設計された締結セットは、屋根の完全性を損なわず、また漏水を引き起こすことなく、太陽光架台システムの確実な取り付けを保証します。これらの専用セットには、スタンディングシーム、波形、台形など様々な金属屋根プロファイルに対応した、セルフタッピングスクリュー、シーリングワッシャー、ブラケット、クランプなどの部品が含まれることが多く、設置の柔軟性と安全性を高めています。

エンドユーザー洞察

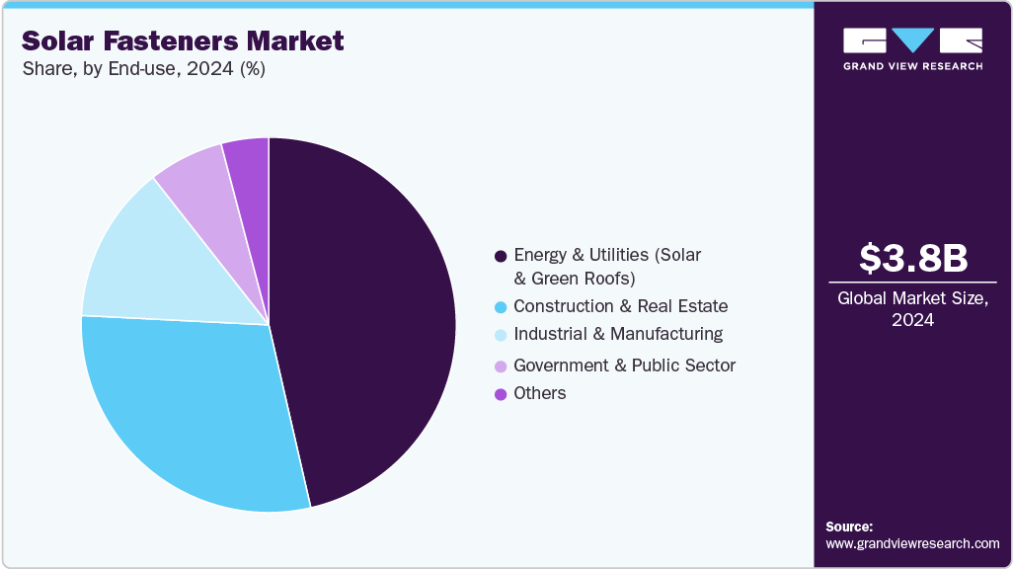

エネルギー・公益事業(太陽光発電およびグリーンルーフ)セグメントが市場を支配し、2024年の収益シェアの約46.4%を占めました。再生可能エネルギー発電と持続可能な都市インフラへの推進が高まる中、ユーティリティ規模の太陽光発電プロジェクトと建築物一体型太陽光発電(BIPV)システムは急速に拡大しています。ソーラー固定具は、これらの用途で使用される取り付けシステムの構造的完全性と耐久性を確保する上で重要な役割を果たします。エネルギー供給業者や公益事業者は大規模太陽光発電所への投資を拡大しており、多様な地形や気候条件下で太陽光パネルを固定するには、高性能で耐食性・耐荷重性に優れたファスナーが不可欠です。これらのプロジェクトの拡張性には、長期的な運用効率と最小限のメンテナンスを保証する信頼性の高い締結システムが必要であり、先進的なソーラー固定具が不可欠となっています。

建設・不動産セグメントは、住宅・商業・産業建築プロジェクトへの太陽光発電(PV)システムの統合増加を背景に、予測期間中9.4%という最速のCAGRで成長すると見込まれる。現代の建設実務において持続可能性が中核的優先事項となる中、開発業者や不動産投資家は、LEED、BREEAM、IGBCなどのグリーンビル認証取得のため、屋上設置型および建築物統合型太陽光ソリューションを導入している。この変化により、コンクリート、金属、瓦など様々な屋根表面へのPVモジュールの安全かつ効率的な設置を保証する信頼性の高いソーラー固定具への強い需要が生まれている。これらの固定具は構造的要件と美的要件の両方を満たす必要があり、高品質で薄型、耐食性に優れた固定具システムは建築家や建設業者にとって特に価値が高い。

地域別洞察

アジア太平洋地域は2024年に市場を支配し、57.9%を占めました。これは政府の取り組み、モジュール価格の下落、有利な規制枠組みに支えられた同地域の積極的な太陽光拡大に起因します。インド、日本、韓国、オーストラリアなどの国々は、屋根設置型と大規模太陽光プロジェクトの両方を急速に導入しています。数多くの国内太陽光部品メーカーやEPC請負業者の存在が、コスト効率に優れながら高性能な締結部品への安定した需要を生み出している。さらに、インドの太陽光部品向け生産連動型奨励金(PLI)制度など、国内製造を重視する動きが加速し、現地での締結部品生産を促進するとともに市場全体の成長過程を後押ししている。

中国ソーラー固定具市場の動向

同国の堅調な太陽光発電パイプライン(大規模ユーティリティ規模プロジェクトや都市部・農村部における拡大する屋根設置型設備を含む)は、ソーラー固定具に対する安定した需要を生み出している。さらに、中国の統合された製造エコシステムは、競争力のあるコストでのソーラー固定具の大量生産を可能にし、広大な国内市場と輸出市場を支えている。第14次五カ年計画など、グリーンエネルギー開発を重視する政府プログラムは、大規模太陽光発電導入における市場拡大とソーラー固定具の標準化をさらに推進している。

ヨーロッパのソーラー固定具市場動向

ヨーロッパでは、カーボンニュートラルと再生可能エネルギー目標への強いコミットメントがソーラー固定具市場を牽引している。欧州グリーンディールや各国のエネルギー転換政策が太陽光エネルギーインフラへの大規模投資を促進している。域内各国はエネルギーシステムの近代化を進め、公共・民間建築物への屋上太陽光設置を推進している。特に人口密集都市部における太陽光導入の急増は、厳格なEU建築・安全基準に適合した先進的・軽量・低貫通型締結部品の需要を増加させている。

ドイツのソーラー固定具市場は、確立された太陽光業界とクリーンエネルギー促進の長期政策によりヨーロッパ市場を主導する。同国のエネルギー転換(Energiewende)政策は、住宅・商業・産業施設における屋根設置型太陽光発電を含む分散型エネルギーシステムの拡大を継続的に支援している。DINやIECなどの品質・安全基準への重点的な取り組みが、信頼性と長期耐久性を提供する精密設計締結部品の需要を牽引している。さらに、ドイツの強力な業界基盤は、国内需要と輸出双方向けのソーラー固定具の高度な製造を支えている。

北米のソーラー固定具市場

北米のソーラー固定具市場は、税額控除、再生可能エネルギー目標、ネットメータリング優遇措置など、有利な政策支援によって主に牽引されている。米国とカナダにおける都市部・郊外での住宅用・商業用太陽光発電設備の導入拡大により、汎用性と標準性を兼ね備えた締結システムの需要が増加している。さらに、同地域におけるインフラ近代化と電力網の耐障害性強化への注力が大規模太陽光プロジェクト開発を促進しており、過酷な気象条件に耐え、現地の建築基準を満たす堅牢な締結部品の需要を後押ししている。

米国ソーラー固定具市場は、投資税額控除(ITC)など強力な連邦・州レベルの優遇措置の恩恵を受けており、これが太陽光導入を継続的に促進している。特にカリフォルニア州、テキサス州、フロリダ州などにおける屋根設置型および大規模太陽光発電設備の急速な成長過程が、多様な構造条件に合わせた先進的な締結ソリューションの需要を牽引している。インフレ抑制法によって強化された国内製造重視の政策も、締結部品の生産の現地化とUL準拠締結システムの採用を促進している。

中南米のソーラー固定具市場

中南米のソーラー固定具市場は、分散型エネルギーシステム、農村電化、政府支援の太陽光プログラムに対する需要の高まりによって牽引されている。ブラジル、メキシコ、チリなどの国々が地域における太陽光導入を主導しており、大規模太陽光発電所とオフグリッド屋根設置システムの双方に焦点が当てられています。同地域における太陽光技術の手頃な価格と拡張性により、多様な気候帯に適した低コストで設置容易な締結部品への需要が高まっています。さらに、グローバルEPC企業と現地サプライヤー間のパートナーシップ拡大が技術移転を支援し、締結部品の供給体制を強化しています。

中東・アフリカのソーラー固定具市場

中東・アフリカ地域のソーラー固定具市場は、化石燃料への依存度低減とエネルギーアクセスの改善を目的とした再生可能エネルギーへの戦略的転換により牽引されている。UAE、サウジアラビア、エジプト、南アフリカなどの国々は、浮体式太陽光発電や砂漠設置型を含む大規模太陽光プロジェクトに多額の投資を行っている。これらのプロジェクトでは、極端な高温、砂嵐、紫外線曝露に耐えられる高性能で耐食性のあるファスナーが求められています。さらに、サウジアラビアの「ビジョン2030」やUAEの「エネルギー戦略2050」といった政府主導のイニシアチブが、大規模インフラプロジェクトにおける高品質なソーラー固定具の持続的な需要を生み出しています。

主要ソーラー固定具企業洞察

市場で活動する主要企業には、ヒルティ・コーポレーション、EJOTグループなどが含まれます。

- リヒテンシュタインに本社を置くヒルティ社は、建設・エネルギー分野向け締結・設置システムの世界的メーカー兼サプライヤーである。ソーラー固定具市場では、太陽光発電(PV)架台システム専用に設計された高性能締結ソリューションを包括的に提供。屋上設置・地上設置両対応のステンレス鋼ボルト、セルフタッピングねじ、ワッシャー、ブラケット、アンカーなどを含む。ヒルティの製品は、耐食性、構造的信頼性、および世界的な安全基準への適合性を考慮して設計されています。

- ドイツに本拠を置くEJOTグループは、精密工学と革新性で知られる、締結ソリューションの有力メーカーです。太陽光分野において、EJOTは金属屋根および膜屋根向けにカスタマイズされた締結システムを提供しており、セルフドリリングスクリュー、太陽光架台ブラケット、スペーサー要素などが含まれます。同社の太陽光専用製品ラインは、熱橋効果の最小化、容易な設置、過酷な環境条件下での長期耐久性を確保するよう開発されており、住宅用・商業用太陽光設備の両方に適しています。

Würth Group、SFS Group AGは、太陽光用ソーラー固定具市場における新興参入企業の一部です。

- ドイツに本拠を置くWürth Groupは、締結部品および組立材料の世界最大級の流通業者の一つです。ソーラー固定具分野では、六角頭ネジ、フランジナット、アンカーボルト、太陽光モジュールおよび下部構造用レール取付クリップなど幅広い製品を提供。屋外や高暴露環境に耐える性能向上のため、A2・A4ステンレス鋼などの耐食性コーティング剤・素材を重視している。

- スイスに本社を置くSFSグループAGは、機械的締結システムと精密部品を専門としています。太陽光エネルギー分野では、様々な太陽電池モジュールフレーム、取り付けレール、屋根タイプに合わせた締結ソリューションを提供。リベット、セルフタッピングスクリュー、システム統合コネクタなどの製品群は、高い締め付け力、優れた耐候性、自動設置工具との互換性を備え、大規模商用プロジェクトにおける効率的な展開を可能にします。

主要なソーラー固定具メーカー:

以下はソーラー固定具市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導しています。

- Hilti Corporation

- EJOT Group

- Würth Group

- SFS Group AG

- Bossard Group

- Solar Connections International

- Fischer Group

- KATANA Group

- PENN Engineering

最近の動向

- 2021年1月、ProVia LLCは、卓越した耐久性と極端な気象条件への耐性を備えた新しい金属屋根パネルのラインを発表しました。これらのパネルは、太陽光パネル設置と互換性のある堅牢な屋根ソリューションに対する需要の高まりに対応するために特別に開発されました。強化された構造強度を備えた新製品ラインは、ソーラー固定具とのシームレスな統合を可能にし、それによって屋上太陽光発電システムの全体的な信頼性と寿命を向上させます。

グローバルソーラー固定具市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、エンドユース、地域に基づいてグローバルソーラー固定具市場レポートをセグメント化しています。

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- セルフドリリングスクリュー

- 金属屋根用固定セット

- 繊維セメント屋根用固定セット

- 屋根フック設置用木ネジ

- メートル法ファスナー

- その他(コンクリートアンカー、Tボルト及びチャンネルナット等)

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 建設・不動産

- エネルギー・公益事業(太陽光発電・グリーンルーフ)

- 産業・製造

- 政府・公共部門

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ポーランド

- オーストリア

- ルーマニア

- アジア太平洋

- 中国

- マレーシア

- タイ

- インドネシア

- シンガポール

- 中南米

- ブラジル

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し(2023年、百万米ドル)

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 ソーラー固定具市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.2. 業界バリューチェーン分析

3.3. 原材料動向

3.3.1. ポリウレタン

3.3.2. 酸化亜鉛

3.3.3. 機械的可視固定

3.4. 規制枠組み

3.5. 技術概要

3.6. 市場ダイナミクス

3.6.1. 市場推進要因分析

3.6.2. 市場抑制要因分析

3.6.3. 業界の機会

3.7. ビジネス環境ツール分析:ソーラー固定具市場

3.7.1. ポートの5つの力分析

3.7.1.1. 供給者の交渉力

3.7.1.2. 購入者の交渉力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入の脅威

3.7.1.5. 競争的対立

3.7.2. PESTLE分析(SWOTによる)

3.7.2.1. 政治的環境

3.7.2.2. 経済的環境

3.7.2.3. 社会的環境

3.7.2.4. 技術的環境

3.7.2.5. 環境的環境

3.7.2.6. 法的環境

3.8. 市場混乱分析

第4章. ソーラー固定具市場:製品推定値とトレンド分析

4.1. 主要ポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.3. 製品別グローバルソーラー固定具市場(2021年~2033年) (百万米ドル)

4.4. アルミニウム製フレームシステム

4.4.1. アルミニウム製フレームシステム別のソーラー固定具市場規模予測(2021-2033年、百万米ドル)

4.5. 金属屋根用固定セット

4.5.1. 鋼製支持構造別ソーラー固定具市場規模予測(2021-2033年、百万米ドル)

4.6. 繊維セメント屋根用固定セット

4.6.1. 木造フレーム別太陽光固定具市場規模予測(2021年~2033年、百万米ドル)

4.7. 屋根フック設置用木ネジ

4.7.1. ハイブリッド下部構造別太陽光固定具市場規模予測(2021年~2033年、百万米ドル)

4.8. ステンレス鋼下部構造

4.8.1. ステンレス鋼下部構造別ソーラー固定具市場規模予測(2021年~2033年、百万米ドル)

4.9. その他

4.9.1. その他別ソーラー固定具市場規模予測(2021年~2033年、百万米ドル)

第5章 ソーラー固定具市場:最終用途別推定値とトレンド分析

5.1. 主要ポイント

5.2. 最終用途別動向分析と市場シェア、2024年および2033年

5.3. 最終用途別のグローバルソーラー固定具市場、2021年~2033年(百万米ドル)

5.4. 建設・不動産

5.4.1. 建設・不動産分野別ソーラーファスナー市場規模予測(2021年~2033年、百万米ドル)

5.5. エネルギー・公益事業

5.5.1. エネルギー・公益事業分野別ソーラーファスナー市場規模予測(2021年~2033年、百万米ドル)

5.6. 産業・製造

5.6.1. 業界・製造分野別ソーラー固定具市場規模予測(2021-2033年、百万米ドル)

5.7. 政府・公共部門

5.7.1. 政府・公共部門別ソーラー固定具市場規模予測(2021-2033年、百万米ドル)

5.8. その他

5.8.1. その他分野別のソーラー固定具市場規模予測(2021-2033年、百万米ドル)

第6章 ソーラー固定具市場:地域別規模予測と動向分析

6.1. 地域別動向分析と市場シェア(2021年及び2033年)

6.2. ソーラー固定具市場:地域別動向分析(2021年及び2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.3.4.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.5.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.3.5.3. 最終用途別の市場規模予測(2021-2033年、百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021-2033年、百万米ドル)

6.3.6.2. 製品別市場予測(2021年~2033年、百万米ドル)

6.3.6.3. 最終用途別市場予測(2021年~2033年、百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.2. 製品別市場規模予測(2021年~2033年)(百万米ドル)

6.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4.4. ドイツ

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.4.2. 製品別市場規模予測(2021年~2033年)(百万米ドル)

6.4.4.3. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)

6.4.5. イギリス

6.4.5.1. 市場推定値と予測、2021年~2033年 (百万米ドル)

6.4.5.2. 製品別市場推定値と予測、2021年~2033年 (百万米ドル)

6.4.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.6.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.4.6.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.7. ポーランド

6.4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.7.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.4.7.3. 最終用途別の市場推定値および予測、2021年~2033年(百万米ドル)

6.4.8. オーストリア

6.4.8.1. 市場推定値および予測、2021年~2033年 (百万米ドル)

6.4.8.2. 製品別市場推定値と予測、2021年~2033年 (百万米ドル)

6.4.8.3. 最終用途別市場推定値と予測、2021年~2033年 (百万米ドル)

6.4.9. ルーマニア

6.4.9.1. 市場の推定値と予測、2021年~2033年(百万米ドル)

6.4.9.2. 製品別市場の推定値と予測、2021年~2033年(百万米ドル)

6.4.9.3. 最終用途別市場の推定値と予測、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.4.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.5.4.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.5.5. タイ

6.5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.5.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.5.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.5.6. マレーシア

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.5.6.2. 製品別市場規模予測(2021年~2033年)(百万米ドル)

6.5.6.3. 用途別市場規模予測(2021-2033年)(百万米ドル)

6.5.7. インドネシア

6.5.7.1. 市場規模予測(2021-2033年)(百万米ドル)

6.5.7.2. 製品別市場規模予測(2021-2033年) (百万米ドル)

6.5.7.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.5.8. シンガポール

6.5.8.1. 市場規模予測(2021年~2033年) (百万米ドル)

6.5.8.2. 製品別市場規模予測(2021年~2033年)(百万米ドル)

6.5.8.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.6. 中南米

6.6.1.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.6.1.2. 製品別市場規模予測(2021年~2033年)(百万米ドル)

6.6.1.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.6.2. ブラジル

6.6.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.2.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

6.6.2.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.7.1.2. 製品別市場推定値と予測、2021年~2033年(百万米ドル)

6.7.1.3. 用途別市場規模予測(2021-2033年、百万米ドル)

第7章 ソーラー固定具市場サプライヤー分析

7.1. クラリッチ・マトリックス/ポートフォリオ分析

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

7.6. 原材料サプライヤー一覧

第8章 競争環境

8.1. 主要プレイヤー、最近の動向、および業界への影響

8.2. 主要企業/競合分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.6. 企業リスト

8.6.1. ヒルティ・コーポレーション

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーキング

8.6.1.4. 戦略的取り組み

8.6.2. EJOTグループ

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーキング

8.6.2.4. 戦略的取り組み

8.6.3. ヴュルツグループ

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーキング

8.6.3.4. 戦略的取り組み

8.6.4. SFSグループAG

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的取り組み

8.6.5. ボサード・グループ

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的取り組み

8.6.6. ソーラーコネクションズインターナショナル

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的取り組み

8.6.7. フィッシャーグループ

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的取り組み

8.6.8. KATANA Group

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーキング

8.6.8.4. 戦略的取り組み

8.6.9. PENNエンジニアリング

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーキング

8.6.9.4. 戦略的取り組み

表一覧

表1 ソーラー固定具市場規模予測(セルフドリリングスクリュー別)、2021年~2033年(百万米ドル)

表2 ソーラー固定具市場規模予測(金属屋根用固定セット別)、2021年~2033年(百万米ドル)

表3 ソーラー固定具市場規模予測:繊維セメント屋根用固定セット別、2021-2033年(百万米ドル)

表4 ソーラー固定具市場規模予測:屋根フック設置用木ネジ別、2021-2033年(百万米ドル)

表5 ソーラー固定具市場規模予測(メートル法固定具別)、2021年~2033年(百万米ドル)

表6 ソーラー固定具市場規模予測(その他(コンクリートアンカー、Tボルト、チャンネルナット等)別)、2021年~2033年 (百万米ドル)

表7 ソーラー固定具市場規模予測:建設・不動産分野別、2021年~2033年(百万米ドル)

表8 ソーラー固定具市場規模予測:エネルギー・公益事業分野別(太陽光発電・グリーンルーフ)、2021年~2033年(百万米ドル)

表 9 業界・製造分野別ソーラー固定具市場規模予測(2021年~2033年)(単位:百万米ドル)

表 10 政府・公共部門別ソーラー固定具市場規模予測(2021年~2033年)(単位:百万米ドル)

| ※参考情報 ソーラー固定具は、太陽光発電システムにおいて重要な役割を果たす部品の一つです。これらの固定具は、太陽光パネルを構造物にしっかりと取り付けるためのものであり、様々な設置環境に対応した多様なデザインや素材が用意されています。ソーラー固定具が適切に設計されていることは、太陽光発電システムの性能や耐久性に大きく影響します。 ソーラー固定具にはいくつかの主要な種類があります。最も一般的なのは、屋根取り付け用の固定具です。これには、フラットルーフ用、傾斜屋根用、さらにはポータブルオプションも含まれます。フラットルーフ用固定具は、建物の屋上に平置きの形で設置され、風や雪の影響を受けにくく、安定した支持を提供します。傾斜屋根用は、屋根の角度に合わせた設計となっており、パネルを最適な角度で設置できることが特徴です。 次に、グラウンドマウントの固定具があります。これは、地面に直接設置する方式で、大規模な太陽光発電所や農地に設置されることが多いです。土壌の種類や整地の状況に応じて、さまざまな設置方法が選ばれます。さらに、トラッキングシステムを使用した固定具もあります。これは、太陽の動きに合わせてパネルの角度を自動で調整し、発電効率を最大化する仕組みです。トラッキングシステムは、特に太陽光発電の効率を重視する場合に有効です。 用途としては、もちろん太陽光発電システムの設置が主な目的になりますが、そのほかにもいくつかの用途が考えられます。例えば、建物の外壁に取り付けることによって建物の美観を損なわずに再生可能エネルギーを活用することができます。また、農業と組み合わせることで、農場の上空にパネルを設置する「アグリフォトボルタイクス」と呼ばれる手法も増えてきています。このように、ソーラー固定具は単にパネルを支えるだけでなく、エネルギー生産の効率化や他の用途との併用を実現するための重要な要素となっています。 関連技術としては、固定具自体の設計技術が挙げられます。これには、CAD(コンピュータ支援設計)ソフトウェアを使用したモデリングやシミュレーションが含まれており、様々な気象条件への耐久性を確保するために、材料科学の進展も重要です。また、新しい素材の開発や改良により、より軽量で強度のある固定具が提供されるようになっています。これにより、施工の効率も向上し、設置にかかるコストを大幅に削減することが可能になります。 ソーラー固定具は、設置における安全性も考慮されており、風速や地震などの自然災害に対する強度基準を満たすことが求められます。これにより、運用する際のリスクを低減し、長期にわたる安定した発電を支えます。 最後に、ソーラー固定具は環境意識の高まりとともに、その重要性がますます増しています。再生可能エネルギーの普及に貢献するため、設計や材料の革新が進められています。これにより、持続可能なエネルギー社会の実現に向けた取り組みが一層進展することが期待されています。ソーラー固定具は、太陽光発電システムの心臓部とも言える存在であり、今後もその技術や用途の発展が注目されることでしょう。 |