内視鏡再処理市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、消化器疾患や慢性疾患の増加、高齢人口の拡大、医療インフラの拡充に起因しています。さらに、低侵襲手術の増加と、感染予防に対する政府の強い取り組みも要因です。

中国、インド、日本の政府は病院インフラに多額の投資を行っており、再処理装置を含む高度な感染管理システムの需要を牽引しています。

インド、中国、日本、マレーシアなどの国々は医療機器製造拠点として台頭しており、再処理装置や消耗品の低コスト生産と供給拡大を可能にしております。

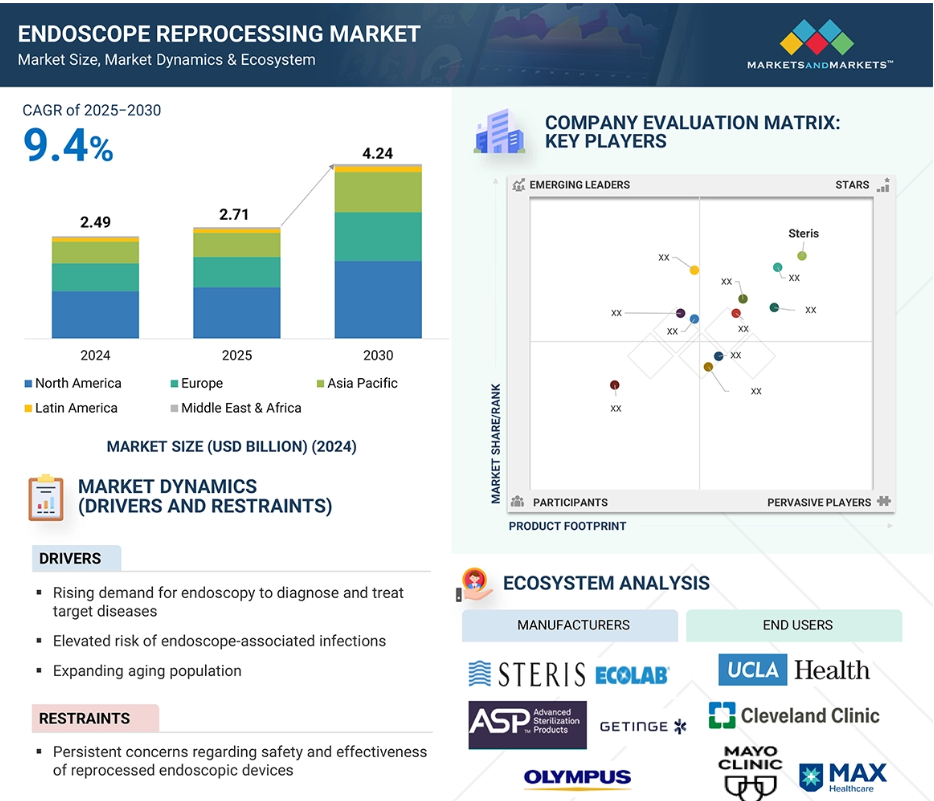

アジア太平洋地域は内視鏡再処理市場において最も急速に成長している地域です。同地域市場は2030年までに9億7900万米ドルに達すると予測され、予測期間中は10.7%という最高CAGR(年平均成長率)を記録する見込みです。

アジア太平洋地域の各国政府は、感染管理基準の更新や病院衛生慣行の強化に向けた連携促進に取り組んでおります。

世界内視鏡再処理市場動向

推進要因:対象疾患の診断・治療における内視鏡検査需要の増加

胃腸疾患、悪性腫瘍、GERD(胃食道逆流症)、IBD(炎症性腸疾患)、膵炎などの慢性疾患の有病率増加に伴い、必須の診断・治療手段としての内視鏡検査の利用が大幅に拡大しております。米国癌協会(ACS)の予測によれば、2024年にはアメリカで200万件を超える新規がん症例が確認される見込みです。同時に、アメリカでは年間1,770万件以上の消化器内視鏡検査が実施されており、内視鏡検査が臨床現場で果たす重要な役割が浮き彫りとなっています。現代医療において低侵襲技術が普及する中、診断精度と患者様の快適性を向上させる柔軟性のある内視鏡の採用が大幅に増加しています。この検査件数の急増は、交差汚染リスクを軽減し患者安全を確保するための効果的な内視鏡再処理ソリューションへの需要増加と直接的に連動しています。内視鏡超音波検査や治療的大腸内視鏡検査を含む先進的処置の進化により、医療は安全規制や医療水準への準拠を確保するため、標準化された再処理プロトコルの優先化を迫られています。

抑制要因:再処理済み内視鏡機器の安全性と有効性に関する持続的な懸念

内視鏡再処理技術の進歩にもかかわらず、これらの機器の再利用にまつわる持続的な安全性の問題は、市場にとって依然として重大な課題となっています。研究によれば、十二指腸内視鏡やその他の複雑な内視鏡における汚染率は、高水準消毒後も0.3%から30%の範囲に及ぶことが示されており、感染伝播に関する深刻な懸念を引き起こしています。この問題に寄与する要因には、再処理担当者の不十分な訓練、再処理プロトコルの不統一、内視鏡チャネルへの機械的損傷などが含まれ、これらはいずれも微生物バイオフィルムの形成を促進する可能性があります。アメリカ食品医薬品局(FDA)や欧州疾病予防管理センター(ECDC)などの規制機関は、不適切に再処理された内視鏡に関連する集団感染を受けて、数多くの安全警報や勧告を発出しています。生検ポート、先端部、エレベーター機構などの重要部品の洗浄は複雑な性質を持つため、高度な専門知識と厳格な監督が求められます。こうした継続的な課題により医療提供者の間では懐疑的な見方が広がり、一部の医療機関では使い捨て内視鏡の代替案を検討する動きが出ており、これは内視鏡再処理市場に重大な影響を及ぼす可能性があります。

機会:医療インフラと内視鏡関連研究の高度化に向けた資金調達と投資の増加

世界各国の政府および医療機関は、内視鏡検査室の近代化、感染管理プロトコルの強化、より安全な内視鏡検査手技を目指す研究の推進に多額の投資を行っています。ACG/ASGE疫学研究助成金(2024-2025年度、1プロジェクトあたり最大5万米ドル)は、GIQuICなどの大規模データセットを活用した消化器内視鏡検査のアウトカム研究を特に支援します。2025年には、ACG若手教員育成賞が3年間で45万米ドルを配分し、消化器病学分野における独立した臨床研究を促進しました。並行して、レオニダス・ベリー健康格差是正賞は、消化器健康格差の解消に焦点を当てた2年間の取り組みに対し7万5千米ドルを提供しています。世界規模では、数多くの助成金や資金提供イニシアチブが、内視鏡検査に不可欠な自動洗浄再処理装置や消耗品の革新を促進しています。この資金流入により先進内視鏡センターの設立が促進され、高スループット自動内視鏡再処理装置(AER)や酵素系洗浄剤・化学的滅菌剤などの重要消耗品への需要が増加しています。さらに新興市場では、国際協力や官民連携が標準化された再処理手法の認知度向上と実施促進に大きく寄与し、消化器内視鏡医療の水準をさらに高めています。

課題:使い捨て内視鏡の選好度上昇

使い捨て内視鏡の普及拡大は、既存の再処理市場にとって重大な課題となっています。これらのディスポーザブルスコープは、交差汚染リスクを効果的に低減し、洗浄・保管・保守に関連する運用コストを削減します。十二指腸内視鏡関連感染症に関する最近のFDA勧告を含む規制当局の監視強化が、この傾向を後押ししています。アメリカおよびヨーロッパの主要医療機関では、特に高リスク患者や免疫不全患者を対象とした処置において、使い捨て内視鏡の試験導入や本格導入が段階的に進められています。さらに、光学性能の向上や人間工学的設計の改善など、使い捨て内視鏡技術の進歩により、初期モデルに見られた多くの制限が解消されています。使い捨て内視鏡は初期導入コストが高い傾向にありますが、特に外来診療や日帰り手術の現場において費用対効果の優位性が明らかになることで、長期的には調達パターンの変化が予想されます。この変化は、再利用型内視鏡およびその再処理システム市場に大きな影響を与える可能性があります。

世界の内視鏡再処理市場エコシステム分析

内視鏡再処理市場は、製品メーカー、滅菌サービス提供者、医療施設、技術支援機関、規制機関からなる複雑なエコシステムを通じて運営されています。主要なステークホルダーには、自動内視鏡再処理装置、高水準消毒剤、手術用ワイプ、試験紙、ならびに内視鏡の乾燥・保管・輸送専用システムのメーカーが含まれます。支援機関としては、内視鏡追跡ソリューションや文書管理システムを提供するソフトウェア企業、ならびに業界基準への準拠を確保する研修機関や認証機関が挙げられます。隣接市場プレイヤーには、使い捨て内視鏡の製造業者や委託再処理サービス提供者が含まれます。これらの関係者は、患者安全リスクの軽減と規制要件の順守を図りつつ、滅菌処理部門の業務効率向上に向けて連携しています。

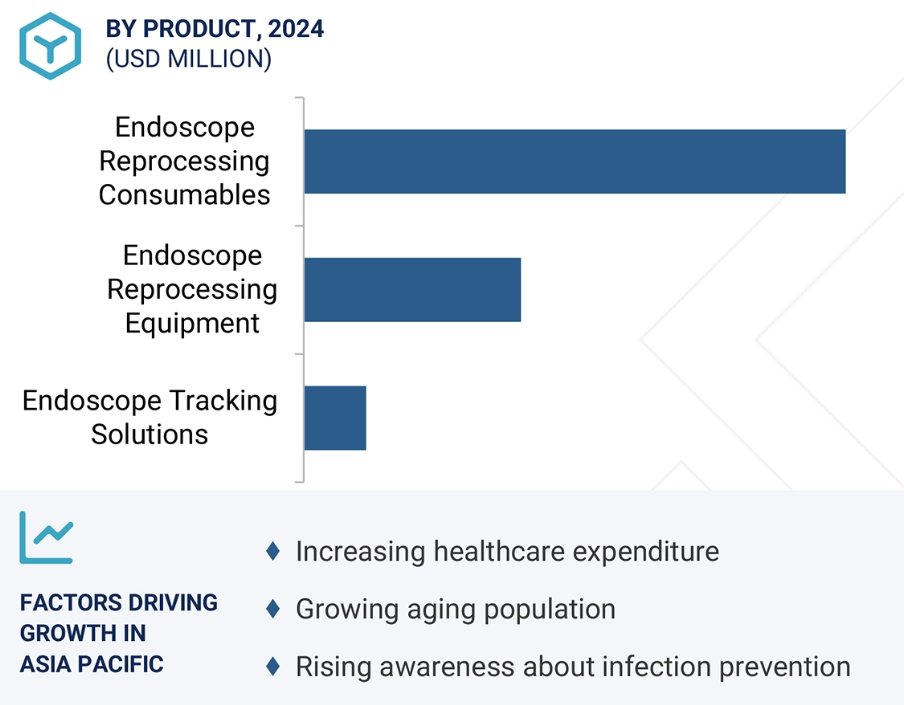

製品別では、内視鏡再処理消耗品セグメントが2024年に最大の市場シェアを占め、予測期間中はより速い成長率が見込まれています。

製品別では、内視鏡再処理市場は内視鏡再処理装置、内視鏡再処理消耗品、内視鏡追跡ソリューションに区分されます。内視鏡再処理消耗品セグメントは2024年に最大の市場シェアを占め、予測期間を通じて大幅な成長が見込まれています。この拡大は主に、洗浄剤、ワイプ、酵素洗浄剤、高水準消毒剤などで構成されるこれらの製品が、内視鏡の洗浄・消毒において頻繁に利用されていることに起因しています。医療施設がより厳格な感染管理プロトコルを導入するにつれ、これらの消耗品に対する需要は引き続き非常に高い水準を維持しています。さらに、トレーサビリティへの重視の高まりと監査証跡の確立が、コンプライアンスに準拠した業務フロー内での使い捨て消耗品の採用をさらに促進しています。

内視鏡の種類別では、2024年に軟性内視鏡セグメントが最大の市場シェアを占め、調査期間中はより速い成長率が見込まれています。

内視鏡再処理市場は、内視鏡の種類別に軟性内視鏡と硬性内視鏡に区分されます。2024年には、主に消化器、呼吸器、耳鼻咽喉科(ENT)の手術における広範な利用により、軟性内視鏡セグメントが市場の主要な牽引役となりました。その設計により、侵襲性を最小限に抑えながら深部解剖構造へのアクセスが可能となり、診断・治療の両面において不可欠なツールとなっております。軟性内視鏡の再処理には専用の自動内視鏡洗浄器(AER)と特殊洗浄剤の使用が必須であり、これが産業内における革新的な再処理ソリューションの需要をさらに促進しております。

地域別では、アジア太平洋市場が調査期間中に最も高いCAGRで成長すると予測されております。

アジア太平洋市場は、2025年から2030年にかけて最も高い年平均成長率(CAGR)を示すと予測されており、中国、インド、東南アジアにおける医療インフラへの大規模な投資、高齢化人口の増加、医療関連感染(HAI)に対する意識の高まりが主な要因です。この成長軌道は、政府の支援策、民間病院チェーンの拡大、主要メーカーによる地域内での現地化戦略によってさらに強化されています。2024年、中国はアジア太平洋市場において最大のシェアを占めました。これは、膨大な患者人口、慢性疾患および消化器疾患の有病率の上昇、ならびに病院の滅菌部門における大幅な近代化努力に起因します。中国政府による医療品質の向上への注力と、内視鏡サービスの急速な拡大が相まって、この分野における需要は著しく高まっています。

2024年、アジア太平洋地域で最大の市場シェアを占めたのは日本でした

アジア太平洋地域:同地域で最も成長が著しい市場

内視鏡再処理市場の最近の動向

- 製品発売:2025年5月、オリンパス株式会社は、内視鏡の最適な乾燥と保管を確保することで感染予防を向上させる新製品「ScopeLocker Air」内視鏡乾燥キャビネットの発売を発表しました。

- 買収:2024年12月、HOYA株式会社はPLASMABIOTICS社の残存株式を取得し、同フランス拠点の医療機器再処理会社の完全所有者となりました。PLASMABIOTICS社は、PlasmaTYPHOONやAquaTYPHOONといった革新的システムで知られ、軟性内視鏡の再処理サイクルを改善しています。

- 拡張:2024年9月、オリンパスオーストラリアはメルボルンに初の軟性内視鏡滅菌施設「サファイア」を開設しました。オリンパス・オンデマンドソリューションの一環として、滅菌済みで即使用可能な軟性内視鏡を病院へ直接配送し、内視鏡検査サービスのリスク・コスト・複雑性の低減に貢献します。

- 合弁事業:2024年6月、Metall Zug(33%)とMiele/Steelco(67%)の合弁会社としてSteelcoBelimedが設立されました。これにより、スイス・ツークにおけるSteelcoとBelimedの病院感染管理およびライフサイエンス機器事業が統合されました。

主要市場プレイヤー

内視鏡再処理市場における主要プレイヤーには以下が含まれます

STERIS (Ireland)

ASP (US)

Olympus Corporation (Japan)

Ecolab (US)

Getinge AB (Sweden)

HOYA Corporation (Japan)

CONMED Corporation (US)

Miele (Germany)

BES Healthcare Ltd (UK)

ARC Healthcare Solutions (Canada)

Endo-Technik W. Griesat GmbH (UK)

Metrex Research, LLC. (Canada)

Borer Chemie AG (Switzerland)

Tuttnauer (Netherlands)

Ltd. (South Korea)

SHINVA MEDICAL INSTRUMENT CO., LTD (China)

Micro-Scientific, LLC (US)

Medalkan (Greece)

Medical devises Group Srl (Italy)

SBSystem (Italy)

OLIVE HEALTH CARE (India)

MMM Group (Germany)

FUJIFILM Corporation (Japan)

Amity International (UK)

MIXTA MEDIKAL (Turkey)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 市場セグメンテーションと地域範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 対象期間 30

1.4 対象通貨 31

1.5 ステークホルダー 31

1.6 変更点の概要 31

2 調査方法論 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 主要な二次情報源の一覧 34

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 主要な一次情報源 36

2.1.2.2 一次調査の主な目的 36

2.1.2.3 一次情報源からの主なデータ 37

2.1.2.4 産業に関する主な知見 38

2.1.2.5 一次インタビューの内訳 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 39

2.2.1.1 企業収益推定手法 40

2.2.1.1.1 企業プレゼンテーション及び一次インタビュー 40

2.2.1.1.2 一次インタビュー 41

2.2.1.2 成長予測 41

2.2.1.3 市場セグメント評価 42

2.2.2 トップダウンアプローチ 42

2.3 データの三角測量 43

2.4 市場シェア分析 44

2.5 調査の前提条件 44

2.5.1 パラメトリックな前提条件 44

2.5.2 成長率に関する前提条件 44

2.6 調査の限界 45

2.6.1 方法論に関連する限界 45

2.6.2 範囲に関連する限界 45

2.7 リスク分析 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 内視鏡再処理市場概要 50

4.2 アジア太平洋地域内視鏡再処理市場(製品別・国別) 51

4.3 内視鏡再処理市場(国別) 52

4.4 内視鏡再処理市場:地域別構成比(2025年対2030年) 53

4.5 内視鏡再処理市場:新興経済国対先進国市場 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 対象疾患の診断・治療における内視鏡検査の需要増加 56

5.2.1.2 内視鏡関連感染症のリスク上昇 56

5.2.1.3 高齢人口の急増 57

5.2.1.4 再処理ガイドラインの改善に対する重視の高まり 58

5.2.1.5 低侵襲手術の普及拡大 59

5.2.2 抑制要因 59

5.2.2.1 再処理された内視鏡機器の安全性と有効性に関する懸念の継続 59

5.2.2.2 高レベルの化学消毒剤への曝露に伴う潜在的な健康被害 60

5.2.2.3 発展途上国における高い運用コストと限定的な償還 60

5.2.3 機会 61

5.2.3.1 医療機器産業の拡大 61

5.2.3.2 医療インフラへの資金調達と投資の増加 61

5.2.4 課題 62

5.2.4.1 使い捨て内視鏡への嗜好 62

5.2.4.2 製品故障およびリコール件数の増加 62

5.2.4.3 十分な訓練を受けた人材の不足 63

5.2.4.4 標準化され効果的な再処理手法に関する認識の不足 63

5.2.4.5 感染伝播を低減するためのFDA推奨対策の増加 64

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 64

5.4 価格分析 65

5.4.1 主要企業別平均販売価格の動向 65

5.4.2 地域別平均販売価格の動向 66

5.5 バリューチェーン分析 67

5.6 サプライチェーン分析 68

5.7 エコシステム分析 69

5.8 投資および資金調達シナリオ 71

5.9 技術分析 72

5.9.1 主要技術 72

5.9.1.1 自動化された機械的洗浄および消毒 72

5.9.1.2 高水準の化学的消毒 72

5.9.2 補完的技術 72

5.9.2.1 低温殺菌 72

5.10 特許分析 73

5.11 貿易分析 75

5.11.1 HSコード841920の輸入データ 75

5.11.2 HSコード841920の輸出データ 75

5.12 主要会議・イベント(2025年~2026年) 76

5.13 規制分析 77

5.13.1 規制機関、政府機関、その他の組織 77

5.13.2 規制の枠組み 79

5.13.2.1 北米 79

5.13.2.1.1 アメリカ 79

5.13.2.1.2 カナダ 79

5.13.2.2 ヨーロッパ 79

5.13.2.2.1 ドイツ 79

5.13.2.2.2 その他のヨーロッパ諸国 80

5.13.2.3 アジア太平洋地域 80

5.13.2.3.1 日本 80

5.13.2.3.2 オーストラリア 80

5.13.2.3.3 その他のアジア太平洋地域 80

5.13.2.4 ラテンアメリカ 81

5.13.2.5 中東・アフリカ 81

5.14 ポーターの5つの力分析 81

5.14.1 新規参入の脅威 82

5.14.2 代替品の脅威 82

5.14.3 購入者の交渉力 83

5.14.4 供給者の交渉力 83

5.14.5 競争の激しさ 83

5.15 主要な利害関係者および購買基準 83

5.15.1 購買プロセスにおける主要な利害関係者 84

5.15.2 主要な購買基準 84

5.16 内視鏡再処理市場におけるAI/GEN AIの影響 85

5.16.1 はじめに 85

5.16.2 内視鏡再処理市場におけるAI/GEN AIの市場可能性 85

5.16.3 AIの活用事例 86

5.16.4 内視鏡再処理エコシステムにおけるAI/GEN AIの将来展望 86

5.17 2025年アメリカ関税規制が内視鏡再処理市場に与える影響 87

5.17.1 はじめに 87

5.17.2 主な関税率 87

5.17.3 価格への影響分析 88

5.17.4 国・地域への主な影響 88

5.17.4.1 北米 88

5.17.4.1.1 アメリカ 88

5.17.4.2 ヨーロッパ 88

5.17.4.3 アジア太平洋地域 88

5.17.5 最終用途産業への影響 89

5.17.5.1 病院 89

5.17.5.2 外来診療センター 89

6 製品別内視鏡再処理市場 90

6.1 はじめに 91

6.2 内視鏡再処理装置 91

6.2.1 自動内視鏡再処理装置 94

6.2.1.1 携帯性別の自動内視鏡再処理装置 98

6.2.1.1.1 スタンドアロン型自動内視鏡再処理装置 98

6.2.1.1.2 ポータブル型自動内視鏡再処理装置 101

6.2.1.2 種類別の自動内視鏡再処理装置 103

6.2.1.2.1 単槽式自動内視鏡洗浄消毒装置 104

6.2.1.2.2 二槽式自動内視鏡洗浄消毒装置 107

6.2.2 内視鏡乾燥・保管・搬送システム 110

6.2.2.1 成長加速のための患者安全と効率的な再処理ワークフローの必要性 110

6.3 内視鏡再処理消耗品 114

6.3.1 洗剤及びワイプ 117

6.3.1.1 成長促進のためのプレクリーニング手順への注目度の高まり 117

6.3.2 高水準消毒剤及び試験紙 120

6.3.2.1 市場を牽引する感染発生件数の増加 120

6.3.3 その他の製品 123

6.4 内視鏡追跡ソリューション 127

6.4.1 トレーサビリティと監視体制の強化が成長を促進 127

7 内視鏡の種類別内視鏡再処理市場 131

7.1 はじめに 132

7.2 フレキシブル内視鏡 132

7.2.1 成長に寄与するリアルタイム画像処理機能 132

7.3 リジッド内視鏡 135

7.3.1 成長を促進する優れた画像解像度と強化された安定性 135

8 エンドユーザー別内視鏡再処理市場 139

8.1 はじめに 140

8.2 病院および外来手術センター 140

8.2.1 感染症症例の増加が成長を促進 140

8.3 専門クリニック 144

8.3.1 成長促進のための安全性と品質の高水準維持の必要性 144

8.4 その他のエンドユーザー 146

9 内視鏡再処理市場、地域別 150

9.1 はじめに 151

9.2 北米 151

9.2.1 北米のマクロ経済見通し 151

9.2.2 アメリカ 156

9.2.2.1 大腸癌の発生率上昇が成長を促進する見込み 156

9.2.3 カナダ 160

9.2.3.1 院内感染の高い有病率が成長を促進する 160

9.3 ヨーロッパ 164

9.3.1 ヨーロッパのマクロ経済見通し 164

9.3.2 ドイツ 168

9.3.2.1 高齢化と疾病負担の増加が成長を支える 168

9.3.3 英国 171

9.3.3.1 内視鏡検査の増加が成長を促進する 171

9.3.4 フランス 175

9.3.4.1 医療インフラへの強力な公的投資が成長を支援する 175

9.3.5 イタリア 178

9.3.5.1 高齢人口の増加が市場を牽引 178

9.3.6 スペイン 181

9.3.6.1 人口動態の変化と専門医療従事者の増加が成長を加速 181

9.3.7 その他のヨーロッパ諸国 184

9.4 アジア太平洋地域 188

9.4.1 アジア太平洋地域のマクロ経済見通し 189

9.4.2 日本 192

9.4.2.1 内視鏡手術件数の増加が成長を促進 192

9.4.3 中国 195

9.4.3.1 高齢人口の増加が成長を促進 195

9.4.4 インド 198

9.4.4.1 医療インフラの改善と医療観光の急成長が成長を支える 198

9.4.5 オーストラリア 201

9.4.5.1 加齢に伴う疾患の増加が市場を後押し 201

9.4.6 その他のアジア太平洋地域 204

9.5 ラテンアメリカ 207

9.5.1 ラテンアメリカのマクロ経済見通し 208

9.5.2 ブラジル 211

9.5.2.1 市場拡大に向けた衛生・安全基準の維持の必要性 211

9.5.3 メキシコ 214

9.5.3.1 がん負担の増加が成長を加速 214

9.5.4 その他のラテンアメリカ諸国 217

9.6 中東・アフリカ 220

9.6.1 成長拡大に向けた再処理の新たな基準 220

10 競争環境 225

10.1 はじめに 225

10.2 主要企業の戦略/勝利への権利 225

10.2.1 内視鏡再処理市場における主要プレイヤーの採用戦略概要 225

10.3 収益分析(2020年~2024年) 227

10.4 市場シェア分析(2024年) 228

10.5 企業評価と財務指標 230

10.6 ブランド/製品比較 231

10.7 企業評価マトリックス:主要企業、2024年 231

10.7.1 スター企業 231

10.7.2 新興リーダー 231

10.7.3 普及型プレイヤー 232

10.7.4 参加企業 232

10.7.5 企業フットプリント:主要プレイヤー、2024年 233

10.7.5.1 企業フットプリント 233

10.7.5.2 地域フットプリント 233

10.7.5.3 製品フットプリント 234

10.7.5.4 エンドユーザーフットプリント 234

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 235

10.8.1 先進企業 235

10.8.2 対応力のある企業 235

10.8.3 ダイナミックな企業 235

10.8.4 スタート地点 235

10.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 237

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 237

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 237

10.9 競争環境 238

10.9.1 製品発売 238

10.9.2 取引 239

10.9.3 事業拡大 240

10.9.4 その他の動向 240

11 企業プロファイル 241

11.1 主要プレイヤー 241

11.1.1 ステリス 241

11.1.1.1 事業概要 241

11.1.1.2 提供製品 242

11.1.1.3 MnMの見解 246

11.1.1.3.1 主な強み 246

11.1.1.3.2 戦略的選択 246

11.1.1.3.3 弱みと競合上の脅威 246

11.1.2 ASP 247

11.1.2.1 事業概要 247

11.1.2.2 提供製品 248

11.1.2.3 MnMの見解 249

11.1.2.3.1 主な強み 249

11.1.2.3.2 戦略的選択 249

11.1.2.3.3 弱みと競合上の脅威 249

11.1.3 オリンパス株式会社 250

11.1.3.1 事業概要 250

11.1.3.2 提供製品 251

11.1.3.3 最近の動向 253

11.1.3.3.1 製品発売 253

11.1.3.3.2 事業拡大 253

11.1.3.4 MnMの見解 254

11.1.3.4.1 主な強み 254

11.1.3.4.2 戦略的選択 254

11.1.3.4.3 弱みと競合上の脅威 254

11.1.4 GETINGE AB 255

11.1.4.1 事業概要 255

11.1.4.2 提供製品 256

11.1.4.3 最近の動向 258

11.1.4.3.1 製品発売 258

11.1.4.3.2 取引 258

11.1.5 エコラボ社 259

11.1.5.1 事業概要 259

11.1.5.2 提供製品 260

11.1.5.3 最近の動向 261

11.1.5.3.1 その他の動向 261

11.1.6 HOYA株式会社 262

11.1.6.1 事業概要 262

11.1.6.2 提供製品 263

11.1.6.3 最近の動向 265

11.1.6.3.1 取引 265

11.1.7 コンメッド・コーポレーション 266

11.1.7.1 事業概要 266

11.1.7.2 提供製品 268

11.1.8 ミーレグループ 269

11.1.8.1 事業概要 269

11.1.8.2 提供製品 269

11.1.8.3 最近の動向 270

11.1.8.3.1 取引 270

11.1.9 アーク・医療・ソリューションズ 271

11.1.9.1 事業概要 271

11.1.9.2 提供製品 271

11.1.10 メトレックス・リサーチ社 273

11.1.10.1 事業概要 273

11.1.10.2 提供製品 273

11.2 その他の主要企業 274

11.2.1 MEDALKAN 274

11.2.2 MICRO-SCIENTIFIC, LLC 275

11.2.3 ENDO-TECHNIK W. GRIESAT GMBH 276

11.2.4 BES 医療 LTD 277

11.2.5 富士フイルムホールディングス株式会社 278

11.2.6 BORER CHEMIE AG 279

11.2.7 メドニカ株式会社 280

11.2.8 トゥットナウアー 281

11.2.9 新発田医療器械株式会社 282

11.2.10 エスビーシステム 283

11.2.11 オリーブヘルスケア 284

11.2.12 MMMグループ 285

11.2.13 アミティ・インターナショナル 286

11.2.14 ミクスタ・メディカル 287

11.2.15 メディカル・デバイス・グループSRL 288

12 付録 289

12.1 ディスカッションガイド 289

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 294

12.3 カスタマイズオプション 296

12.4 関連レポート 296

12.5 著者詳細 297

表1 内視鏡再処理市場:対象範囲と除外範囲 30

表2 2023年~2025年の円から米ドルへの換算に使用した為替レート 31

表3 スウェーデンクローナから米ドルへの換算に使用した為替レート(2022年~2024年) 31

表4 内視鏡再処理市場:一次情報源からの主要データ 37

表5 内視鏡再処理市場:パラメトリック仮定 44

表6 内視鏡再処理市場:リスク分析 45

表7 内視鏡再処理装置の平均販売価格動向、

主要企業別、2022年~2024年(米ドル) 66

表8 内視鏡再処理装置の平均販売価格動向、地域別、2022–2024年(米ドル) 66

表9 内視鏡再処理市場:エコシステムにおける企業の役割 70

表10 内視鏡再処理市場:特許/特許登録一覧、2023年~2024年 74

表11 HSコード841920の輸入データ、国別、

2020–2024年(千米ドル) 75

表12 HSコード841920の輸出データ、国別、

2020–2024年 (千米ドル) 75

表13 内視鏡再処理市場:主要会議およびイベント、

2025–2026 76

表14 北米:規制機関、政府機関、その他の組織 77

表15 ヨーロッパ:規制機関、政府機関、その他の組織 77

表16 アジア太平洋地域:規制機関、政府機関、その他の組織 78

表17 ラテンアメリカ:規制機関、政府機関、その他の組織 78

表18 その他の地域: 規制機関、政府機関、その他の組織 78

表19 内視鏡再処理市場:ポーターの5つの力分析 81

表20 エンドユーザー別主要ステークホルダーの購買プロセスへの影響度(%) 84

表21 エンドユーザー別主要購買基準 85

表22 アメリカ調整済み相互関税率 87

表23 内視鏡再処理市場、製品別、2023–2030年(百万ドル) 91

表24 内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 92

表25 内視鏡再処理装置市場、地域別、

2023–2030年(百万米ドル) 92

表26 北米:内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 93

表27 ヨーロッパ:内視鏡再処理装置市場、国別、

2023–2030年(百万米ドル) 93

表28 アジア太平洋地域:内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 94

表29 ラテンアメリカアメリカ:内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 94

表30 メーカー及び対応する自動内視鏡再処理装置モデル 95

表31 自動内視鏡再処理装置市場、地域別、

2023–2030年(百万米ドル) 96

表32 北米:自動内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 96

表33 欧州:自動内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 97

表34 アジア太平洋:自動内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 98

ヨーロッパ:自動内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 97

表34 アジア太平洋地域: 自動内視鏡再処理装置市場、国別、2023–2030年(百万米ドル) 97

表35 ラテンアメリカ:自動内視鏡再処理装置市場、

国別、2023–2030年(百万米ドル) 98

表36 自動内視鏡再処理装置市場、携帯性別、

2023–2030年(百万米ドル) 98

表37 スタンドアローン型自動内視鏡再処理装置市場、地域別、2023–2030年 (百万米ドル) 99

表38 北米:スタンドアロン型自動内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 99

表39 ヨーロッパ:スタンドアロン型自動内視鏡再処理装置市場、

国別、2023年~2030年(百万米ドル) 100

表40 アジア太平洋地域:スタンドアロン型自動内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 100

表41 ラテンアメリカ:スタンドアロン型自動内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 101

表42 ポータブル自動内視鏡再処理装置市場、地域別、2023年~2030年(百万米ドル) 101

表43 北米:ポータブル自動内視鏡再処理装置市場、国別、 2023–2030年(百万米ドル) 102

表44 ヨーロッパ:ポータブル自動内視鏡再処理装置市場、

国別、2023–2030年 (百万米ドル) 102

表45 アジア太平洋地域:ポータブル自動内視鏡再処理装置市場、

国別、2023–2030年(百万米ドル) 103

表46 ラテンアメリカ:

ポータブル自動内視鏡再処理装置市場、国別、2023年~2030年(百万米ドル) 103

表47 自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 104

表48 メーカー及び各社のシングルバス式自動内視鏡再処理装置モデル 104

表49 地域別シングルベイスン自動内視鏡再処理装置市場、2023年~2030年(百万米ドル) 105

表50 北米:シングルバス自動内視鏡洗浄消毒装置市場、国別、2023年~2030年(百万米ドル) 105

表51 ヨーロッパ:シングルバスン自動内視鏡再処理装置市場、

国別、2023年~2030年(百万米ドル) 106

表52 アジア太平洋地域:シングルベイスン自動内視鏡洗浄消毒装置市場、国別、2023年~2030年(百万米ドル) 106

表53 ラテンアメリカ:シングルベイスン自動内視鏡洗浄消毒装置市場、国別、2023年~2030年(百万米ドル) 107

表54 メーカー及び対応するデュアル・ベイスン自動内視鏡洗浄消毒装置モデル 107

表55 二槽式自動内視鏡洗浄消毒装置市場、地域別、2023年~2030年(百万米ドル) 108

表56 北米:二槽式自動内視鏡洗浄消毒装置市場、国別、 2023–2030年(百万米ドル) 108

表57 ヨーロッパ:ダブルバス式自動内視鏡洗浄消毒装置市場、

国別、2023–2030年(百万米ドル) 109

表58 アジア太平洋地域:二槽式自動内視鏡洗浄消毒装置市場、国別、2023年~2030年(百万米ドル) 109

表59 ラテンアメリカ:二槽式自動内視鏡洗浄消毒装置市場、国別、2023年~2030年(百万米ドル) 110

表60 主要企業別内視鏡乾燥・保管・輸送システム提供状況

111

表61 内視鏡乾燥・ 保管、輸送システム市場、地域別、2023年~2030年(百万米ドル) 112

表62 北米:内視鏡乾燥・保管・輸送システム市場、国別、2023年~2030年 (百万米ドル) 112

表63 ヨーロッパ:内視鏡乾燥・保管・輸送システム市場、

国別、2023年~2030年(百万米ドル) 113

表64 アジア太平洋地域:内視鏡乾燥・保管・輸送システム市場、国別、2023年~2030年(百万米ドル) 113

表65 ラテンアメリカ:内視鏡乾燥・保管・輸送システム市場、国別、2023年~2030年(

輸送システム市場、国別、2023年~2030年(百万米ドル) 114

表66 内視鏡再処理消耗品市場、種類別、

2023年~2030年(百万米ドル) 114

表67 内視鏡再処理消耗品市場、地域別、

2023年~2030年 (百万米ドル) 115

表68 北米:内視鏡再処理消耗品市場、

国別、2023–2030年 (百万米ドル) 115

表69 ヨーロッパ:内視鏡再処理消耗品市場、国別、2023年~2030年(百万米ドル) 116

表70 アジア太平洋地域:内視鏡再処理消耗品市場、国別、2023年~2030年(百万米ドル) 116

表71

ラテンアメリカ:内視鏡再処理消耗品市場、

国別、2023–2030年 (百万米ドル) 117

表72 内視鏡再処理消耗品市場(洗剤・ワイプ)、地域別、2023年~2030年(百万米ドル) 118

表 73 北米:洗浄剤およびワイプの市場規模(内視鏡再処理用消耗品)、国別、2023–2030年(百万米ドル) 118

表 74 ヨーロッパ:内視鏡再処理用消耗品市場(洗剤・ワイプ)、国別、2023年~2030年 (百万米ドル) 119

表75 アジア太平洋地域:内視鏡再処理用消耗品市場(洗剤・ワイプ)、国別、2023年~2030年(百万米ドル) 119

表76 ラテンアメリカ(南米アメリカ):内視鏡再処理用消耗品市場(洗剤・ワイプ)、国別、2023–2030年(百万米ドル) 120

表77 内視鏡再処理用消耗品市場:高水準消毒剤及び試験紙、地域別、2023年~2030年(百万米ドル) 121

表78 北米:内視鏡再処理用消耗品市場(高水準消毒剤及び試験ストリップ)、国別、

2023–2030 (百万米ドル) 121

表79 ヨーロッパ:内視鏡再処理用消耗品市場(高水準消毒剤及び試験紙)、国別、2023年~2030年(百万米ドル) 122

表80 アジア太平洋地域: 内視鏡再処理用消耗品市場:高水準消毒剤およびテストストリップ、国別、2023–2030年(百万米ドル) 122

表81 中南米アメリカ地域:内視鏡再処理用消耗品市場における高水準消毒剤及び試験紙の国別動向(2023年~2030年、百万米ドル) 123

表82 メーカー提供のその他の再処理用消耗品 124

表83 内視鏡再処理用消耗品市場(その他の製品)

地域別、2023年~2030年(百万米ドル) 125

表84 北米:内視鏡再処理用消耗品市場(その他の製品)、国別、2023年~2030年(百万米ドル) 125

表85 ヨーロッパ:内視鏡再処理消耗品市場(その他製品)、国別、2023年~2030年(百万米ドル) 126

表86 アジア太平洋地域:内視鏡再処理消耗品市場(その他製品)、

国別、2023年~2030年(百万米ドル) 126

表87 ラテンアメリカ:内視鏡再処理消耗品市場(その他製品)、国別、2023年~2030年(百万米ドル) 127

表88 内視鏡追跡ソリューション市場、地域別、

2023–2030年(百万米ドル) 128

表89 北米:内視鏡追跡ソリューション市場、国別、2023–2030年(百万米ドル)

128

表90 ヨーロッパ:内視鏡追跡ソリューション市場、国別、

2023–2030年(百万米ドル) 129

表91 アジア太平洋地域:内視鏡追跡ソリューション市場、国別、

2023–2030年(百万米ドル) 129

表92 ラテンアメリカ:内視鏡追跡ソリューション市場、国別、2023–2030年(百万米ドル) 130

表93 内視鏡再処理市場、内視鏡の種類別、

2023–2030年(百万米ドル) 132

表94 フレキシブル内視鏡向け内視鏡再処理市場、地域別、2023年~2030年(百万米ドル) 133

表95 北米:国別フレキシブル内視鏡用内視鏡再処理市場、2023年~2030年 (百万米ドル) 133

表96 ヨーロッパ:柔軟性内視鏡用内視鏡再処理市場、

国別、2023年~2030年(百万米ドル) 134

表 97 アジア太平洋地域:国別、2023年~2030年の軟性内視鏡用内視鏡再処理市場(単位:百万米ドル) 134

表98 ラテンアメリカ:国別柔軟性内視鏡用内視鏡再処理市場、2023年~2030年(百万米ドル) 135

表99 硬性内視鏡用内視鏡再処理市場、地域別、2023年~2030年 (百万米ドル) 136

表100 北米:国別硬性内視鏡再処理市場、2023年~2030年(百万米ドル) 136

表101 ヨーロッパ:

硬性内視鏡用内視鏡再処理市場、

国別、2023–2030年(百万米ドル) 137

表102 アジア太平洋地域:国別硬性内視鏡用内視鏡再処理市場、2023年~2030年(百万米ドル)

137

表103 ラテンアメリカ:国別硬性内視鏡再処理市場、2023年~2030年(百万米ドル) 138

表104 内視鏡再処理市場、エンドユーザー別、2023年~2030年(百万米ドル) 140

表105 病院数(一人当たり)、国別、2024年 141

表106 病院およびASC向け内視鏡再処理市場、地域別、2023年~2030年(百万米ドル) 141

表107 北米:病院および外来手術センター向け内視鏡再処理市場、国別、2023年~2030年(百万米ドル) 142

表108 ヨーロッパ:病院および外来手術センター向け内視鏡再処理市場、国別、2023年~2030年(百万米ドル) 142

表109

アジア太平洋地域:病院および外来手術施設向け内視鏡再処理市場、

国別、2023年~2030年(百万米ドル) 143

表110 ラテンアメリカアメリカ:病院および外来手術施設向け内視鏡再処理市場、国別、2023年~2030年(百万米ドル) 143

表111 専門クリニック向け内視鏡再処理市場、地域別、2023年~2030年(百万米ドル) 144

表112 北米:専門クリニック向け内視鏡再処理市場、国別、2023年~2030年(百万米ドル)

145表113 ヨーロッパ:専門クリニック向け内視鏡再処理市場、国別、2023年~2030年(百万米ドル) 145

表114

アジア太平洋地域:専門クリニック向け内視鏡再処理市場、

国別、2023年~2030年(百万米ドル) 146

表115 ラテンアメリカ:専門クリニック向け内視鏡再処理市場、国別、 2023–2030年(百万米ドル) 146

表116 その他のエンドユーザー向け内視鏡再処理市場、地域別、2023–2030年(百万米ドル) 147

表117 北米:その他のエンドユーザー向け内視鏡再処理市場、国別、2023–2030年(百万米ドル) 147

表118 ヨーロッパ:その他のエンドユーザー向け内視鏡再処理市場、

国別、2023–2030年 (百万米ドル) 148

表119 アジア太平洋地域:その他のエンドユーザー向け内視鏡再処理市場、

国別、2023年~2030年(百万米ドル) 148

表120 ラテンアメリカ:その他のエンドユーザー向け内視鏡再処理市場、国別、2023年~2030年(百万米ドル) 149

表121 内視鏡再処理市場、地域別、2023年~2030年(百万米ドル) 151

表122 北米:主要マクロ経済指標 151

表123 北米:内視鏡再処理市場、国別、

2023–2030年(百万米ドル) 153

表124 北米:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 153

表125 北米:内視鏡再処理装置市場、種類別、2023–2030年 (百万米ドル) 154

表126 北米:内視鏡再処理消耗品市場、種類別、2023年~2030年(百万米ドル) 154

表127 北米:自動内視鏡再処理装置市場、

携帯性別、2023年~2030年(百万米ドル) 155

表128 北米:自動内視鏡再処理装置市場、種類別、2023年~2030年 (百万米ドル) 155

表129 北米:内視鏡再処理市場、内視鏡の種類別、2023年~2030年(百万米ドル) 156

表130 北米:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 156

表131 メディケア外来処置全国平均保険適用範囲、2025年 157

表132 アメリカ:病院における自動内視鏡再処理装置の設置台数、2023年~2030年(台) 158

表133 アメリカ:内視鏡再処理市場、製品別、

2023–2030年(百万ドル) 158

表134 アメリカ:内視鏡再処理装置市場、種類別、

2023–2030年(百万ドル) 158

表135 アメリカ:内視鏡再処理消耗品市場、種類別、

2023–2030年(百万ドル) 159

表136 アメリカ:自動内視鏡再処理装置市場、携帯性別、

2023年~2030年(百万ドル) 159

表137 アメリカ:自動内視鏡再処理装置市場、種類別、

2023年~2030年(百万ドル) 159

表138 アメリカ:内視鏡再処理市場、内視鏡の種類別、

2023年~2030年(百万ドル) 160

表139 アメリカ:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万ドル) 160

表140 カナダ:内視鏡再処理市場、製品別、

2023–2030年(百万ドル) 161

表141 カナダ:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 161

表142 カナダ:内視鏡再処理消耗品市場、種類別、

2023–2030年(百万米ドル) 162

表143 カナダ:自動内視鏡再処理装置市場、可搬性別、2023–2030年 (百万米ドル) 162

表144 カナダ:自動内視鏡再処理装置市場、種類別、

2023年~2030年(百万米ドル) 162

表145 カナダ:内視鏡再処理市場、内視鏡の種類別、

2023–2030年(百万米ドル) 163

表146 カナダ:内視鏡再処理市場、エンドユーザー別、

2023年~2030年(百万米ドル) 163

表147 ヨーロッパ:主要マクロ経済指標 164

表148 ヨーロッパ:内視鏡再処理市場、国別、

2023–2030年(百万米ドル) 165

表149 ヨーロッパ:内視鏡再処理市場、製品別、

2023–2030年 (百万米ドル) 165

表150 ヨーロッパ:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 166

表151 ヨーロッパ:内視鏡再処理消耗品市場、種類別、

2023–2030年(百万米ドル) 166

表 152 ヨーロッパ:自動内視鏡再処理装置市場、携帯性別、2023年~2030年(百万米ドル) 167

表153 ヨーロッパ:自動内視鏡再処理装置市場、種類別、

2023年~2030年(百万米ドル) 167

表154 ヨーロッパ:内視鏡再処理市場、内視鏡の種類別、

2023年~2030年(百万米ドル) 167

表155 ヨーロッパ:内視鏡再処理市場、エンドユーザー別、

2023年~2030年(百万米ドル) 168

表156 ドイツ:内視鏡再処理市場、製品別、

2023年~2030年 (百万米ドル) 169

表157 ドイツ:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 169

表158 ドイツ:内視鏡再処理消耗品市場、種類別、 2023–2030年(百万米ドル) 170

表159 ドイツ:自動内視鏡再処理装置市場、携帯性別、2023–2030年(百万米ドル) 170

表160 ドイツ:自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 170

表161 ドイツ:内視鏡再処理市場、内視鏡の種類別、2023–2030年 (百万米ドル) 171

表162 ドイツ:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 171

表163 英国:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 172

表164 英国:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 173

表165 英国:内視鏡再処理消耗品市場、種類別、

2023–2030年(百万米ドル) 173

表166 英国:自動内視鏡再処理装置市場、携帯性別、

2023–2030年(百万米ドル) 173

表167 英国:自動内視鏡再処理装置市場、種類別、

2023–2030年 (百万米ドル) 174

表168 英国:内視鏡再処理市場、内視鏡の種類別、

2023–2030年(百万米ドル) 174

表169 英国:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 174

表170 フランス:内視鏡再処理市場、製品別、

2023–2030年 (百万米ドル) 176

表171 フランス:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 176

表172 フランス: 内視鏡再処理消耗品市場、種類別、

2023–2030年(百万米ドル) 177

表173 フランス:自動内視鏡再処理装置市場、携帯性別、2023–2030年(百万米ドル) 177

表174 フランス:自動内視鏡再処理装置市場、種類別、

2023年~2030年(百万米ドル) 177

表175 フランス:内視鏡再処理市場、内視鏡の種類別、

2023–2030年(百万米ドル) 178

表176 フランス:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 178

表177 イタリア:内視鏡再処理市場、製品別、

2023年~2030年(百万米ドル) 179

表178 イタリア:内視鏡再処理装置市場、種類別、

2023年~2030年(百万米ドル) 179

表179 イタリア:内視鏡再処理消耗品市場、種類別、

2023年~2030年(百万米ドル) 180

表180 イタリア:自動内視鏡再処理装置市場、携帯性別、2023年~2030年 (百万米ドル) 180

表181 イタリア:自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 180

表 182 イタリア:内視鏡再処理市場、内視鏡の種類別、

2023–2030年(百万米ドル) 181

表183 イタリア:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 181

表184 スペイン:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 182

表185 スペイン:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 182

表186 スペイン: 内視鏡再処理消耗品市場、種類別、

2023–2030年(百万米ドル) 183

表187 スペイン:自動内視鏡再処理装置市場、携帯性別、2023–2030年 (百万米ドル) 183

表188 スペイン:自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 183

表189 スペイン:内視鏡再処理市場、内視鏡の種類別、

2023年~2030年(百万米ドル) 184

表190 スペイン:内視鏡再処理市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 184

表191 その他のヨーロッパ地域: 内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 185

表192 ヨーロッパその他地域:内視鏡再処理装置市場、種類別、2023–2030年(百万米ドル) 185

表193 ヨーロッパその他地域:内視鏡再処理消耗品市場、

種類別、2023年~2030年(百万米ドル) 186

表194 欧州その他地域:自動内視鏡再処理装置市場、

携帯性別、2023年~2030年(百万米ドル) 186

表195 欧州その他地域:

自動内視鏡再処理装置市場、種類別、2023年~2030年(百万米ドル) 186

表196 ヨーロッパその他地域:内視鏡再処理市場、内視鏡の種類別、2023年~2030年(百万米ドル) 187

表197 ヨーロッパその他地域:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 187

表198 アジア太平洋地域:主要マクロ経済指標 189

表199 アジア太平洋地域:内視鏡再処理市場、国別、

2023–2030年(百万米ドル) 189

表200 アジア太平洋地域:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 190

表201 アジア太平洋地域:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 190

表202 アジア太平洋地域:内視鏡再処理消耗品市場、種類別、2023–2030年(百万米ドル) 191

表203 アジア太平洋地域:自動内視鏡再処理装置市場、

携帯性別、2023年~2030年(百万米ドル) 191

表204 アジア太平洋地域:自動内視鏡再処理装置市場、 種類別、2023年~2030年(百万米ドル) 191

表205 アジア太平洋地域:内視鏡再処理市場、内視鏡の種類別、2023年~2030年(百万米ドル) 192

表206 アジア太平洋地域:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 192

表207 日本:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 193

表208 日本:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 193

表209 日本:内視鏡再処理消耗品市場、種類別、

2023–2030 (百万米ドル) 194

表210 日本:自動内視鏡再処理装置市場、可搬性別、2023年~2030年(百万米ドル) 194

表211 日本:自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 194

表212 日本:内視鏡再処理市場、内視鏡の種類別、

2023–2030年 (百万米ドル) 195

表213 日本:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 195

表214 中国:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 196

表215 中国:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 196

表216 中国:内視鏡再処理消耗品市場、種類別、

2023–2030年(百万米ドル) 197

表217 中国:自動内視鏡再処理装置市場、携帯性別、2023-2030年(百万米ドル) 197

表218 中国:自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 197

表219 中国:内視鏡再処理市場、内視鏡の種類別、

2023–2030年 (百万米ドル) 198

表220 中国:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 198

表221 インド:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 199

表222 インド:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 199

表223 インド:内視鏡再処理消耗品市場、種類別、

2023年~2030年(百万米ドル) 200

表224 インド:自動内視鏡再処理装置市場、携帯性別、2023年~2030年(百万米ドル) 200

表225 インド:自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 200

表226 インド:内視鏡再処理市場、内視鏡の種類別、

2023–2030年(百万米ドル) 201

表227 インド:内視鏡再処理市場、エンドユーザー別、

2023–2030年 (百万米ドル) 201

表228 オーストラリア:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 202

表229 オーストラリア:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 202

表230 オーストラリア:内視鏡再処理消耗品市場、種類別、2023年~2030年(百万米ドル) 203

表231 オーストラリア:自動内視鏡再処理装置市場、携帯性別、2023年~2030年(百万米ドル) 203

表232 オーストラリア:自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 203

表233 オーストラリア: 内視鏡再処理市場、内視鏡の種類別、2023年~2030年(百万米ドル) 204

表234 オーストラリア:内視鏡再処理市場、エンドユーザー別、

2023年~2030年(百万米ドル) 204

表235 アジア太平洋地域その他:内視鏡再処理市場、製品別、2023年~2030年(百万米ドル) 205

表236 アジア太平洋地域その他:内視鏡再処理装置市場、

種類別、2023年~2030年(百万米ドル) 205

表237 アジア太平洋地域その他:内視鏡再処理消耗品市場、

種類別、2023年~2030年(百万米ドル) 206

表238 アジア太平洋地域その他: 自動内視鏡再処理装置市場、

携帯性別、2023年~2030年(百万米ドル) 206

表239 アジア太平洋地域その他:自動内視鏡再処理装置市場、

種類別、2023年~2030年 (百万米ドル) 206

表240 アジア太平洋地域その他:内視鏡再処理市場、

内視鏡の種類別、2023年~2030年(百万米ドル) 207

表241 アジア太平洋地域その他:内視鏡再処理市場、

エンドユーザー別、2023年~2030年(百万米ドル) 207

表242 ラテンアメリカ:主要マクロ経済指標 208

表243 ラテンアメリカ:内視鏡再処理市場、国別、

2023年~2030年(百万米ドル) 208

表244 ラテンアメリカ:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 209

表245 ラテンアメリカ:内視鏡再処理装置市場、種類別、2023–2030年 (百万米ドル) 209

表 246 ラテンアメリカ:内視鏡再処理消耗品市場、種類別、2023–2030年(百万米ドル) 210

表247 ラテンアメリカ:自動内視鏡再処理装置市場、

携帯性別、2023–2030年(百万米ドル) 210

表248 ラテンアメリカ:内視鏡再処理市場、種類別、

2023–2030年(百万米ドル) 210

表249 ラテンアメリカ:内視鏡再処理市場、内視鏡の種類別、2023–2030年(百万米ドル) 211

表250 ラテンアメリカ:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 211

表251 ブラジル:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 212

表252 ブラジル:内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 212

表253 ブラジル:内視鏡再処理消耗品市場、種類別、

2023–2030年(百万米ドル) 213

表254 ブラジル:自動内視鏡再処理装置市場、携帯性別、2023–2030年(百万米ドル) 213

表255 ブラジル: 自動内視鏡再処理装置市場、種類別、

2023–2030年(百万米ドル) 213

表256 ブラジル:内視鏡再処理市場、内視鏡の種類別、

2023–2030年 (百万米ドル) 214

表257 ブラジル:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 214

表258 メキシコ:内視鏡再処理市場、製品別、

2023–2030年(百万米ドル) 215

表259 メキシコ:内視鏡再処理装置市場、種類別、

2023–2030年 (百万米ドル) 215

表260 メキシコ:内視鏡再処理消耗品市場、種類別、

2023–2030年(百万米ドル) 216

表261 メキシコ:自動内視鏡再処理装置市場、携帯性別、2023年~2030年(百万米ドル) 216

表262 メキシコ:自動内視鏡再処理装置市場、種類別、

2023年~2030年 (百万米ドル) 216

表263 メキシコ:内視鏡再処理市場、内視鏡の種類別、

2023–2030年(百万米ドル) 217

表264 メキシコ:内視鏡再処理市場、エンドユーザー別、

2023–2030年(百万米ドル) 217

表265 ラテンアメリカその他地域:内視鏡再処理市場、製品別、2023–2030年(百万米ドル) 218

表266 ラテンアメリカその他地域:内視鏡再処理装置市場、

種類別、2023年~2030年(百万米ドル) 218

表267 ラテンアメリカその他地域:内視鏡再処理消耗品市場、種類別、2023年~2030年(百万米ドル) 219

表268 ラテンアメリカその他の地域:自動内視鏡再処理装置市場、

可搬性別、2023年~2030年(百万米ドル) 219

表269 ラテンアメリカその他の地域:自動内視鏡再処理装置市場、

種類別、2023年~2030年(百万米ドル) 219

表 270 ラテンアメリカその他の地域:内視鏡再処理市場、内視鏡の種類別、2023年~2030年(百万米ドル) 220

表271 ラテンアメリカその他の地域:内視鏡再処理市場、エンドユーザー別、2023年~2030年 (百万米ドル) 220

表272 中東・アフリカ地域:内視鏡再処理市場、製品別、2023年~2030年(百万米ドル) 221

表273 中東・アフリカ地域:内視鏡再処理装置市場、

種類別、2023年~2030年(百万米ドル) 221

表274 中東・アフリカ:内視鏡再処理消耗品市場、種類別、2023年~2030年(百万米ドル) 222

表275 中東・アフリカ:自動内視鏡再処理装置市場、

携帯性別、2023–2030年(百万米ドル) 222

表276 中東・アフリカ地域:自動内視鏡再処理装置市場、

種類別、2023年~2030年(百万米ドル) 222

表277 中東・アフリカ地域:内視鏡再処理市場、 内視鏡の種類別、2023年~2030年(百万米ドル) 223

表278 中東・アフリカ地域:内視鏡再処理市場、エンドユーザー別、2023年~2030年(百万米ドル) 223

表279 中東・アフリカ地域:主要マクロ経済指標 223

表280 内視鏡再処理市場における主要プレイヤーの戦略概要(2022年1月~2025年7月) 225

表281 内視鏡再処理市場:競争の度合い 228

表282 内視鏡再処理市場:地域別分布 233

表283 内視鏡再処理市場:製品別分布 234

表284 内視鏡再処理市場:エンドユーザー別分布 234

表285 内視鏡再処理市場:主要スタートアップ/中小企業の詳細リスト 237

表286 内視鏡再処理市場:主要スタートアップ/中小企業の競合ベンチマーク 237

表287 内視鏡再処理市場:製品発売状況、

2022年1月~2025年7月 238

表288 内視鏡再処理市場:取引事例(2022年1月~2025年7月) 239

表289 内視鏡再処理市場:事業拡大事例(2022年1月~2025年7月) 240

表290 内視鏡再処理市場:その他の動向、

2022年1月~2025年7月 240

表291 ステリス:企業概要 241

表292 ステリス:提供製品 242

表293 ASP:企業概要 247

表294 ASP:提供製品 248

表295 オリンパス株式会社:企業概要 250

表296 オリンパス株式会社: 提供製品 251

表297 オリンパス株式会社:製品発売(2022年1月~2025年7月) 253

表298 オリンパス株式会社:事業拡大(2022年1月~2025年7月) 253

表299 ゲティンゲAB:会社概要 255

表300 ゲティンゲAB:提供製品 256

表301 ゲティンゲAB:製品発売(2022年1月~2025年7月) 258

表302 ゲティンゲAB:取引実績(2022年1月~2025年7月) 258

表303 エコラボ社:会社概要 259

表 304 エコラボ社:提供製品 260

表 305 エコラボ社:その他の動向、2022年1月~2025年7月 261

表306 HOYA株式会社:会社概要 262

表307 HOYA株式会社:提供製品 263

表308 HOYA株式会社:取引実績(2022年1月~2025年7月) 265

表309 コンメッド株式会社:会社概要 266

表310 コンメッド株式会社:提供製品 268

表311 ミーレグループ:会社概要 269

表312 ミーレグループ:提供製品 269

表313 ミーレグループ:取引実績(2022年1月~2025年7月) 270

表314 アーク・ヘルスケア・ソリューションズ:会社概要 271

表315 アーク・ヘルスケア・ソリューションズ:提供製品 271

表316 メトレックス・リサーチ社:会社概要 273

表317 メトレックス・リサーチ社:提供製品 273

表318 メダカン社:会社概要 274

表319 マイクロサイエンティフィック社:会社概要 275

表320 エンドテクニク・W・グリーザート社:会社概要 276

表321 ベス・医療社:会社概要 277

表322 富士フイルムホールディングス株式会社:会社概要 278

表323 ボーラー・ケミー株式会社:会社概要 279

表324 メドニカ株式会社:会社概要 280

表325 トゥットナウアー:会社概要 281

表326 シンバ医療器械株式会社:会社概要 282

表327 エスビーシステム:会社概要 283

表328 オリーブヘルスケア:会社概要 284

表329 MMMグループ:会社概要 285

表330 アミティ・インターナショナル:会社概要 286

表331 ミクスタ・メディカル:会社概要 287

表332 メディカル・デバイス・グループSRL:会社概要 288

※参考情報

内視鏡再処理とは、内視鏡を使用した医療行為後に、器具を安全に再利用するために行う一連の手続きです。このプロセスは、内視鏡自体が感染性の病原体に触れる可能性があるため、非常に重要です。内視鏡は、消化器系や呼吸器系など様々な体内の病変を診断・治療するために使用される器具であり、適切な再処理が行われないと感染リスクが高まります。

内視鏡再処理には主に三つの段階があり、これを「洗浄」「消毒」「乾燥」と呼びます。まず、洗浄は、内視鏡を使用した後に付着した血液や細胞、分泌物を物理的に取り除く工程です。この段階では、器具が完全に分解され、各部品が手洗いや専用の洗浄機で処理されます。洗浄が不十分だと、次の消毒の効果が減少してしまいます。

次に、消毒は、器具の表面に残った微生物を死滅させるための過程です。消毒には、化学的手法と物理的手法の二つがあります。化学的手法では、過酸化水素やアルコール、塩素系薬剤を用いることが多く、器具に対する影響を考慮し、適切な濃度と接触時間が求められます。物理的手法としては、オートクレーブ(高圧蒸気滅菌器)を用いることが一般的ですが、内視鏡の素材によっては適用できない場合もあるため注意が必要です。

最後の工程である乾燥は、内視鏡が次回使用される際に水分が残っていると、細菌が繁殖する原因になるため、早急に行われます。内視鏡専用の乾燥機を用いることで、内部の管までしっかりと乾かすことが可能です。

内視鏡再処理の用途は主に医療現場において行われ、内視鏡を用いる各種診断や治療の手技において不可欠です。例えば、消化器内視鏡検査や気管支鏡検査、胆道内視鏡検査など、様々な分野で使用されます。

最近では、再処理工場が自動化されたり、内視鏡自体に再処理のための技術が組み込まれたりする動きも見られます。たとえば、自動洗浄装置を活用して洗浄から消毒、乾燥までを一貫して行うシステムが導入されています。これにより、人為的なミスを減少させ、再処理の効率を向上させることが期待されています。

関連技術の中には、迅速検査技術やトレーサビリティシステムも含まれます。迅速検査技術は、内視鏡の再処理状態をリアルタイムで確認できるシステムで、熟練したスタッフが常に手動で検査を行う必要がなくなります。また、トレーサビリティシステムは、各内視鏡の再処理履歴を記録するもので、患者ごとに使用された器具の履歴を確認できるため、安全管理に大いに寄与します。

内視鏡再処理は、医療の質を確保するために非常に重要な工程ですが、その過程での適切な教育やトレーニングも欠かせません。医療従事者が十分に知識を持ち、実践できる体制を整えることで、より安全な医療環境を提供することが可能になります。今後も技術の進化とともに、内視鏡再処理の方法が向上し続けることが期待されます。 |