ポストバイオティクスの研究革新は、特に免疫健康の改善を目的とした機能性食品の開発において、新たな応用分野を開拓し続けております。その一例として、ビフィドバクテリウム・ブレベおよびストレプトコッカス・サーモフィラス由来のポストバイオティクスを用いた乳製品の強化が挙げられます。これらのポストバイオティクスを豊富に含む乳製品は、幼児期の食物不耐症や呼吸器アレルギー反応を軽減することが実証されており、免疫サポート剤としての可能性を浮き彫りにしています。こうした知見は、研究主導の製品開発が、特にニュートラシューティカルおよび小児栄養分野において、従来型のサプリメントを超えたポストバイオティクスの応用拡大に果たす役割を裏付けています。これらの進歩は、企業が自社製品を差別化し、臨床的に裏付けられた健康志向の食品イノベーションに対する新興の消費者需要を取り込むための重要な機会を提供しています。

ポストバイオティクス市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、腸内環境の重要性や予防医療対策への意識の高まりに起因しています。

原料サプライヤー、食品技術系スタートアップ、食品・飲料大手企業間の連携が機能性食品ソリューションの共同開発を促進し、市場拡大を後押ししています。

ポストバイオティクス市場における収益性の高い機会には、健康意識の高まり、製品ラインの拡大、イノベーション、新興市場での需要増加などが挙げられます。

栄養価の高い食品、便利食品、強化食品の消費増加は、ポストバイオティクス市場に機会をもたらすと予想されます。

中国やインドなどの新興経済国は、今後5年間で市場に成長機会を提供すると見込まれています。

世界のポストバイオティクス市場の動向

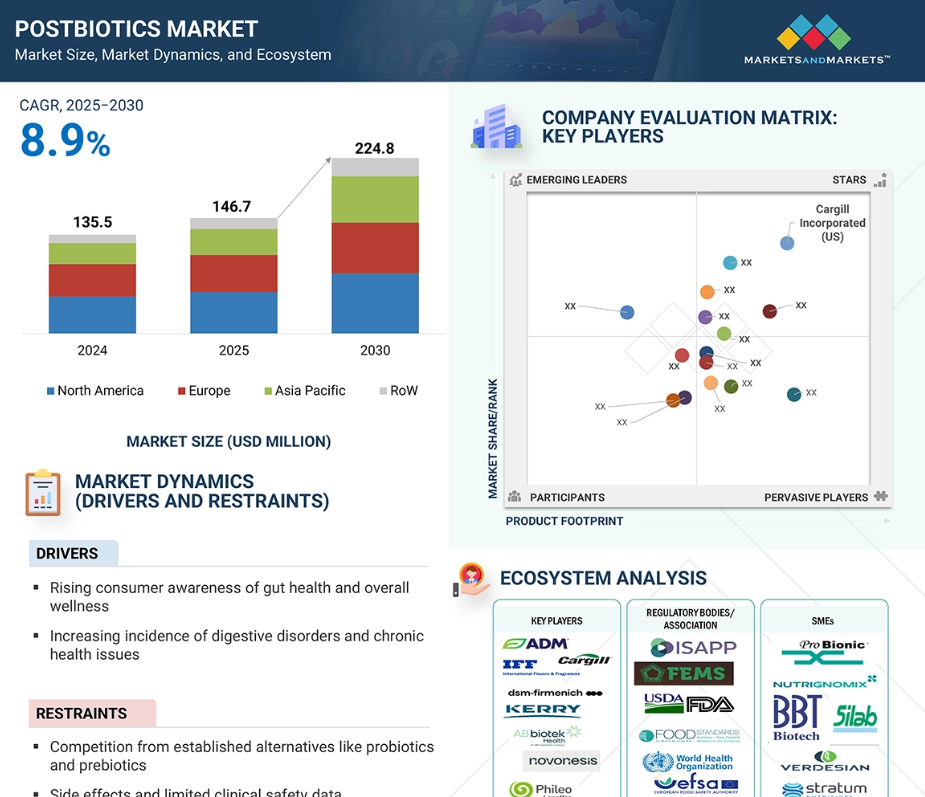

推進要因:消化器疾患および慢性健康問題の発生率増加

過敏性腸症候群(IBS)、慢性下痢、炎症性腸疾患(IBD)、胃腸感染症などの消化器疾患が世界的に急増していることが、ポストバイオティクスなどの腸内標的治療製品の需要を大きく押し上げています。PubMed Centralの研究調査によれば、2021年には世界人口の40%以上が何らかの機能性胃腸障害(FGID)を経験したと報告されており、これらは現在「腸脳相互作用障害」と呼ばれています。慢性炎症の増加、不適切な食習慣、抗生物質の過剰使用が数百万人の腸内環境を損ない、腸内バランス回復と粘膜免疫強化のための生体介入への広範な移行を促しています。

ポストバイオティクスは、生きた微生物がリスクとなる可能性のある腸管バリア機能の低下や免疫機能の低下をきたしている方にとって、生きたプロバイオティクスに代わる安全かつ効果的な選択肢となります。臨床研究により、熱殺菌された乳酸菌(Lactobacillus acidophilus や L. paracasei など)は免疫調節作用や抗炎症効果を維持することが示されており、腹部膨満感、軟便、腸内細菌叢の乱れといった症状の管理に理想的です。医療システムが予防医療や腸に焦点を当てた介入へと移行する中、ポストバイオティクスは消化器・代謝健康課題に対する安定的で拡張性のある解決策として、非常に有望な位置付けにあります。

制約要因:プロバイオティクスやプレバイオティクスといった既存代替品との競合

ポストバイオティクスの新たな利点が注目される一方で、確立されたバイオティクス分野、すなわちプロバイオティクスやプレバイオティクスとの厳しい競争に直面しています。これらの代替品は市場での歴史が長く、消費者に広く認知されており、科学的文献とマーケティング戦略の両面で強力な支持基盤を有しています。特にプロバイオティクスは腸内健康の代名詞となり、ヨーグルトから栄養補助食品まで幅広く使用されています。多くの消費者は依然として生きた細菌が腸内バランスに不可欠だと考え、ポストバイオティクスのような不活化微生物製品の利点を軽視しがちです。

さらに、プロバイオティクスとプレバイオティクス市場は、複数の地域で確立された流通経路、ブランドロイヤルティ、規制面の明確さを享受しており、ポストバイオティクスが同等の店頭露出や市場浸透を獲得するのは困難な状況です。プロバイオティクスの研究開発やインフラに多額の投資を行っている企業も、強力な商業的インセンティブが生まれない限り、ポストバイオティクスの革新へ方向転換することを躊躇する可能性があります。ポストバイオティクスが同等の臨床的認知度、消費者認知度、規制面の支援を得るまでは、こうした既存の代替品との競争が、短期から中期的な成長可能性を抑制する可能性が高いでしょう。

機会:プロバイオティクスに対する技術的・経済的優位性

ポストバイオティクスはプロバイオティクスに対し、技術・経済的に大きな優位性を有しており、食品・医薬品・栄養補助食品メーカーにとって非常に魅力的な存在です。生きた微生物の生存能力に依存するプロバイオティクスとは異なり、ポストバイオティクスは非生存状態の微生物細胞、細胞成分、発酵過程で生成される代謝産物で構成されています。この特性により、熱・酸素・酸性度・圧力といった環境ストレスに対する耐性が本質的に高く、安定性に優れています。その結果、ポストバイオティクスはコールドチェーン保管や冷蔵を必要とせず、輸送や保存期間管理に伴う物流上の複雑さやコスト負担を軽減します。この熱的・加工安定性により、ポストバイオティクスは機能性を損なうことなく、焼き菓子、即飲飲料、粉末サプリメント、さらには化粧品に至るまで、より幅広い消費者製品に容易に配合することが可能となります。

アメリカADM社のウェブサイトに掲載された統計によれば、ポストバイオティクスに対する消費者の関心と信頼はアメリカ市場で著しく高まっています。現在、アメリカ消費者の約38%がプロバイオティクスよりもポストバイオティクスを好んでおり、これは生きた微生物の生体活性に関する懸念なく、同様の健康効果を提供する、より安定性が高く保存性に優れた代替品への志向の高まりを反映しています。さらに、消費者の81%がポストバイオティクスはプロバイオティクスと同等の健康効果を提供すると信じており、腸内環境・免疫機能・総合的な健康維持への有効性に対する強い信頼を示しています。加えて、アメリカ消費者の38%がポストバイオティクス製品の試用に明確な関心を示しており、この新興カテゴリーにおけるイノベーションと製品多様化の市場可能性を裏付けています。これらの知見は消費者の認識に顕著な変化をもたらしており、ポストバイオティクスがニッチな概念から主流の機能性成分へと移行しつつあることを示しています。これにより、機能性食品・栄養補助食品およびサプリメント市場において新たな機会が創出される見込みです。

課題:規制の不確実性と標準化の欠如

ポストバイオティクス市場の成長を阻む最も差し迫った課題の一つは、世界的に標準化された規制枠組みの曖昧さです。プロバイオティクスやプレバイオティクスとは異なり、ポストバイオティクスは主要な食品・健康安全当局によって明確に定義または規制されていません。現在、アメリカFDA、ヨーロッパのEFSA、コーデックス委員会を含むいかなる規制機関も、食品や栄養補助食品の文脈においてポストバイオティクス専用の枠組みを開発していません(Thorakkattu et al., 2022)。この規制の空白状態により、製造業者は許容される原料分類、認められる表示内容、安全基準値について不透明さに直面しています。例えば、欧州食品安全機関(EFSA)がEU域内の食品安全基準を更新し続け、欧州薬局方(European Pharmacopeia)が医薬品向けの微生物限度を規定しているにもかかわらず、これらのガイドラインはポストバイオティクスのような非生存微生物成分の特異性に特化して設計されていません。

アメリカでは、FDAはポストバイオティクスに関する具体的なガイダンスを公表しておらず、製品の用途に応じて、一般に安全と認められる物質(GRAS)、栄養補助食品、医薬品製剤などの既存の規制カテゴリーに基づいて評価を行っています(Yelin et al., 2019)。しかしながら、プロバイオティクスに適用されるGRASリストや安全性の推定基準(QPS)は、ポストバイオティクスには適用されません。これらの化合物は生きた微生物を含まないためです。このためポストバイオティクス製品はグレーゾーンに置かれ、生細胞の安全性枠組みは回避できるものの、効能表示・承認・市場参入に関する明確な道筋が依然として欠如しています。一部のポストバイオティクスは非公式に免疫刺激剤として販売されていますが、これらの主張はしばしば検証されないまま、あるいは地域によって異なるため、国際的な商業化をさらに複雑にしています。

グローバルポストバイオティクス市場エコシステム分析

市場エコシステムの地図は、需要側企業と供給側企業に分類されます。ポストバイオティクス市場は、多様なステークホルダーと革新的な製品を特徴とする、ダイナミックで急速に拡大するエコシステムです。

ADM(アメリカ)、カーギル(アメリカ)、dsm-firmenich(オランダ)、ケリーグループ(アイルランド)が製品革新と市場浸透を主導する一方、多数の中小企業が競争環境を活性化しています。本エコシステムには原料供給業者、規制機関・協会、中小企業(SME)、需要側企業が含まれます。

注記:上記の図はポストバイオティクス市場エコシステムの概念図であり、記載企業に限定されるものではありません。

出典:二次調査およびMarketsandMarkets分析

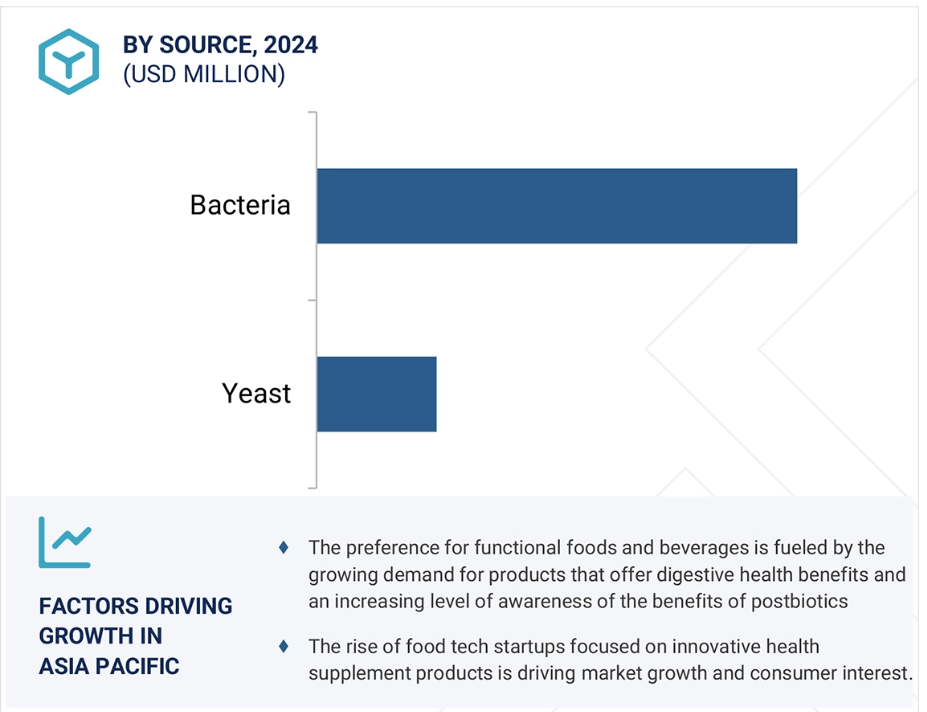

ポストバイオティクス市場において細菌由来製品が主要シェアを占める見込み

ポストバイオティクス市場において細菌が支配的な地位を占める背景には、その多様な健康効果、製剤への適応性、そして消化器系および全身の健康増進を求める現在の消費者トレンドとの適合性があります。ラクトバチルスなどの治療用細菌株の不活化汎用と同様に、ポストバイオティクスは優れた安定性、安全性、標準化の容易さを提供し、急速に進化するバイオティクス分野における製品開発に最適な選択肢となっています。プロバイオティクスには生きた細胞が必要であるのに対し、dsm-firmenich(オランダ)が提供するHumiomeなどの細菌性ポストバイオティクスは、熱安定化された微生物分画と代謝物を利用しています。これらは腸内健康や免疫から代謝健康に至るまで、様々な治療領域において安定した科学的根拠に基づく効果を提供します。腸内健康への関心が高まり続ける一方で、消費者の大半がポストバイオティクスについて依然として認知していない現状において、細菌性ポストバイオティクスは、効果的で信頼性の高いソリューションによる企業革新のための重要な未開拓市場(ホワイトスペース)の機会を意味します。

動物栄養分野がポストバイオティクス市場において重要な機会を提示

飼料用ポストバイオティクス市場は、抗生物質の有効性を維持するための治療用抗生物質への依存度低下の影響を強く受けています。これに伴い、高品質な動物性製品への需要が高まっています。適切なポストバイオティクス菌株と培養培地の選択は、飼料用プロバイオティクスの開発において極めて重要な役割を果たします。したがって、飼料への注目度が高まる中、動物用健康・栄養市場は大幅な成長が見込まれ、特に乳製品・食肉産業において大きな機会が期待されます。さらに、プロバイオティクス、プレバイオティクス、ポストバイオティクスなどの機能性飼料原料を含む高品質なウェットフード・ドライフードをペットに提供する傾向が、特に先進地域で高まっており、これらはポストバイオティクスの潜在的な市場となり得ます。

予測期間中、アジア太平洋地域は著しい成長率が見込まれます

多忙な生活様式による加工食品の消費促進、およびプレミアム製品への支出増加により、アジア太平洋地域では高価格帯の栄養強化食品・飲料製品の需要が高まっています。多くの消費者からの需要により、ポストバイオティクスの応用はこの地域でより急速に拡大すると推定されます。この地域では、栄養補助食品および機能性食品・飲料製品が最も成長率の高い応用分野を形成すると予測されています。アジア太平洋地域の主要市場には、中国、インド、日本、オーストラリアが含まれます。同地域の加工食品産業は、消費者のライフスタイルの変化に伴い成長を遂げています。同地域の加工食品市場は極めてダイナミックであり、急速な都市化、食生活の多様化、食品分野における外国直接投資の自由化に伴い、消費者の嗜好は絶えず変化しています。所得の増加、購買力の向上、栄養・健康製品に対する消費者の強い需要は、同地域の機能性食品・飲料セクターの成長と多様化にとって有望な見通しをもたらすと期待されます。

また、政府が家畜の健康と生産性への関心を高めていることから、動物用ポストバイオティクス製品にも大きな機会が生まれています。抗生物質成長促進剤(AGPs)の使用による動物の健康悪化も、畜産農家がプロバイオティクスやポストバイオティクスを配合した飼料を採用する後押しとなっています。消費者需要の増加に伴い、アジア太平洋地域におけるポストバイオティクスの応用は急速に拡大すると予想されます。

2025~2030年における最高CAGR市場

中国:地域における主要市場

ポストバイオティクス市場の最近の動向

- 2025年5月、ラレマンド社(カナダ)はキリンホールディングスと戦略的グローバル流通契約を締結し、市場で最も臨床データが豊富なポストバイオティクスの一つであるIMMUSEの普及を推進しました。この提携により、ラレマンド社は科学的に裏付けられた免疫健康ポストバイオティクスをポートフォリオに追加し、両社の強みを活かして世界中の消費者に先進的な免疫健康ソリューションを提供することで、IMMUSEの認知度とグローバル市場での展開を強化しました。

- 2025年5月、ADM(アメリカ)の加熱処理ポストバイオティクス「ビフィドバクテリウム・ロンガム CECT 7347(HT-ES1)」が、第1回Vitafoodsヨーロッパ Innovation Awards 2025において「免疫・腸内健康成分部門」を受賞いたしました。この受賞は、科学的に裏付けられたマイクロバイオームソリューションへのADMの取り組みを強調するものであり、臨床試験によりHT-ES1が腸内環境の改善および過敏性腸症候群(IBS)の症状緩和に有効であることが示されています。

- 2025年2月、ADM(アメリカ)とアサヒグループ食品は、アサヒが開発した独自ポストバイオティクス「Lactobacillus gasseri CP2305」の独占的販売契約を締結しました。このポストバイオティクスは、ストレス・気分・睡眠のサポートを目的として設計されており、8件のヒト臨床試験によって裏付けられています。ADMは2025年3月より、北米・ヨーロッパ・アジアの食品メーカーをターゲットに、世界的な販売を開始する予定でした。

- 2024年9月、バイオテノバ社(マレーシア)はマレーシアプトラ大学(UPM)と提携し、ポストバイオティクス、特に乳酸菌(Lactobacillus plantarum)由来の特許取得成分「ラシカK014」の研究を推進しました。この共同研究は、湿疹や乾癬などの炎症性皮膚疾患に対する革新的な治療法の開発を目指しています。本研究は、マイクロバイオームに基づく治療法における画期的な進展であり、従来のスキンケア治療に比べ、安定性・自然性・安全性に優れた代替手段を提供します。

主要市場プレイヤー

ポストバイオティクス市場における主要企業一覧

ポストバイオティクス市場は、広範な地域展開を有する少数の主要企業によって主導されています。ポストバイオティクス市場の主要プレイヤーは以下の通りです。

Cargill, Incorporated (US)

ADM (US)

Kerry Group PLC (Ireland)

International Flavors & Fragrances Inc. (US)

DSM-Firmenich (Netherlands)

Associated British Foods plc (UK)

BASF (Germany)

Novozymes A/S, part of Novonesis Group (Denmark)

MCLS Europe B.V. (Netherlands)

Phileo by Lesaffre (France)

Lallemand Inc. (Canada)

Sami-Sabinsa Group. (India)

CJ CheilJedang Corp. (South Korea)

Biotenova Sdn. Bhd. (Malaysia)

Kirin Holdings Company, Limited (Japan)

Bioprox Healthcare (France)

MORINAGA MILK INDUSTRY CO., LTD. (Japan)

SILAB (France)

Probionic Corp (Korea)

Nutrignomix Sdn. Bhd. (Malaysia)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および対象地域 27

1.3.2 対象範囲および除外範囲 28

1.3.3 対象年度 29

1.3.4 対象通貨 29

1.3.5 対象単位 30

1.4 ステークホルダー 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 一次プロファイルの内訳 33

2.1.2.3 産業の専門家からの主な知見 34

2.2 市場規模の推定 34

2.2.1 トップダウンアプローチ 35

2.2.2 供給側分析 36

2.2.3 ボトムアップアプローチ(需要側) 37

2.3 データの三角測量と市場細分化 38

2.4 調査の前提条件 39

2.5 調査の限界とリスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 ポストバイオティクス市場におけるプレイヤーにとっての魅力的な機会 45

4.2 北米:ポストバイオティクス市場(原料別・国別) 46

4.3 ポストバイオティクス市場(原料別) 46

4.4 形態別ポストバイオティクス市場 47

4.5 用途・地域別ポストバイオティクス市場 47

4.6 ポストバイオティクス市場:地域別概況 48

5 市場概要 49

5.1 はじめに 49

5.2 マクロ経済指標 49

5.2.1 ニュートラシューティカルおよび機能性食品の需要増加 49

5.2.2 サステナビリティおよびクリーンラベルの動向 50

5.3 市場動向 51

5.3.1 推進要因 52

5.3.1.1 腸内健康および総合的な健康に対する消費者の意識の高まり 52

5.3.1.2 天然由来のクリーンラベル原料への嗜好の高まり 53

5.3.1.3 消化器疾患および慢性健康問題の発生率増加 53

5.3.1.4 機能性食品・飲料への需要拡大 53

5.3.2 抑制要因 54

5.3.2.1 プロバイオティクスやプレバイオティクスなどの既存代替品との競争 54

5.3.2.2 臨床的推奨事項および処方慣行の不明確さ 54

5.3.2.3 副作用および限定的な臨床安全性データ 54

5.3.3 機会 55

5.3.3.1 栄養分野における治療的応用 55

5.3.3.2 プロバイオティクスに対する技術的・経済的優位性 56

5.3.3.3 食品保存分野における新たな応用 56

5.3.3.4 ポストバイオティクスに関する研究開発活動の増加 57

5.3.4 課題 58

5.3.4.1 収量最適化、保存、安定性 58

5.3.4.2 規制の不確実性と標準化の欠如 59

5.3.4.3 高い研究開発費と生産コスト 59

5.4 食品・飲料原料/添加物に対するジェネレーティブAIの影響 60

5.4.1 食品・飲料原料/添加物における生成AIの活用 61

5.4.2 食品・飲料原料/添加物における生成AIの事例研究 62

5.4.2.1 ケリー・トレンドスポッターは、AIと機械学習を活用し、消費者生成のソーシャルメディアコンテンツを分析することで、食品トレンドの特定と予測を行いました。 62

5.4.2.2 IFFは、代謝健康に基づくカスタマイズされた食事推奨を提供するAIを活用したパーソナライズド栄養プラットフォームを構築するため、サラス・オプティマと提携しました。 62

5.4.2.3 イングレディオンは、クラウドベースのデータ分析、AI、およびクラウド技術を活用し、食品・飲料業界の課題解決に取り組みました。 63

5.4.3 生成AI/AIがポストバイオティクス市場に与える影響 63

5.4.4 生成AIに取り組む隣接エコシステム 65

6 産業動向 66

6.1 はじめに 66

6.2 2025年アメリカ関税がポストバイオティクス市場に与える影響 66

6.2.1 はじめに 66

6.2.2 主な関税率 67

6.2.3 微生物原料産業およびポストバイオティクス分野における混乱 67

6.2.4 価格影響分析 68

6.2.5 国・地域への影響 69

6.2.5.1 アメリカ 69

6.2.5.2 ヨーロッパ 70

6.2.5.3 中国 70

6.2.6 最終用途産業への影響 71

6.3 バリューチェーン分析 72

6.3.1 研究開発と製品開発 73

6.3.2 原材料調達 73

6.3.3 生産・加工 73

6.3.4 流通 74

6.3.5 マーケティング・販売 74

6.3.6 エンドユーザー 74

6.4 貿易分析 74

6.4.1 HSコード3002の輸入状況 74

6.4.2 HSコード3002の輸出状況 76

6.5 技術分析 77

6.5.1 主要技術 77

6.5.1.1 加熱による不活化技術 77

6.5.1.2 抽出技術 77

6.5.1.3 同定および特性評価技術 77

6.5.2 補完技術 78

6.5.2.1 ゲノムおよびメタボロームプロファイリング 78

6.5.2.2 バイオインフォマティクスおよび機械学習 78

6.5.2.3 バイオプロセス監視および自動化 78

6.5.3 隣接技術 78

6.5.3.1 マイクロバイオーム診断:16S rRNAシーケンシング 78

6.6 価格分析 79

6.6.1 主要企業別ポストバイオティック製品の平均販売価格 79

6.6.2 地域別平均販売価格の推移 80

6.7 エコシステム分析 81

6.7.1 需要側 81

6.7.2 供給側 81

6.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 83

6.9 特許分析 84

6.10 主要カンファレンスおよびイベント(2025年~2026年) 86

6.11 規制環境 87

6.11.1 規制機関、政府機関、その他の組織 87

6.11.2 規制の枠組み 88

6.11.2.1 北米 89

6.11.2.2 ヨーロッパ 89

6.11.2.3 アジア太平洋地域 90

6.12 ポーターの5つの力分析 91

6.12.1 新規参入の脅威 92

6.12.2 代替品の脅威 92

6.12.3 供給者の交渉力 93

6.12.4 購入者の交渉力 93

6.12.5 競争の激しさ 93

6.13 主要な利害関係者および購買基準 93

6.13.1 購買プロセスにおける主要な利害関係者 93

6.13.2 購買基準 95

6.14 ケーススタディ分析 96

6.14.1 DSM-FIRMENICH社のポストバイオティクス分野への戦略的進出:ADARE BIOME社買収を通じた展開 96

6.14.2 ADM社のスペインにおけるプロバイオティクス・ポストバイオティクス生産施設への3000万米ドル投資 96

6.14.3 カーギルによるエピコール社ポストバイオティクス原料の買収とスケールアップ 97

6.15 投資および資金調達シナリオ 98

7 機能別ポストバイオティクス市場 99

7.1 はじめに 99

7.2 消化器の健康 99

7.3 腸内健康 100

7.4 免疫健康 100

7.5 皮膚健康 101

7.6 心臓健康 101

7.7 その他の機能 102

8 製造技術別ポストバイオティクス市場 103

8.1 はじめに 103

8.2 加熱不活性化 103

8.3 噴霧乾燥 104

8.4 凍結乾燥 104

8.5 その他の製造技術 104

9 ポストバイオティクス市場、原料別 106

9.1 はじめに 107

9.2 細菌 108

9.2.1 機能性食品、サプリメント、治療製品における汎用性と幅広い応用が需要を牽引 108

9.2.2 乳酸菌 111

9.2.3 ビフィズス菌 111

9.2.4 その他の細菌 111

9.3 酵母 111

9.3.1 動物医療および飼料用途における利用拡大が市場を牽引 111

9.3.2 サッカロミセス・セレビシエ 113

9.3.3 サッカロミセス・ブールアルディ 114

10 ポストバイオティクス市場、用途別 115

10.1 はじめに 116

10.2 機能性食品・飲料 117

10.2.1 腸内環境と免疫健康への関心の高まりがポストバイオティクス原料の採用を促進 117

10.3 栄養補助食品 118

10.3.1 腸内環境と免疫健康への関心の高まりが、栄養補助食品におけるポストバイオティクスの需要を牽引する 118

10.4 動物飼料 119

10.4.1 健康増進と生産性向上のための飼料におけるポストバイオティクスの採用拡大 119

10.5 化粧品・パーソナルケア 120

10.5.1 市場を牽引する化粧品・パーソナルケア分野におけるマイクロバイオームに優しい処方の需要 120

10.6 医薬品 121

10.6.1 医薬品分野におけるポストバイオティクスの需要を牽引する治療的潜在性 121

11 形態別ポストバイオティクス市場 123

11.1 はじめに 124

11.2 乾燥タイプ 125

11.2.1 安定性、保存期間、および応用柔軟性の向上が需要を牽引する要因として必要とされる 125

11.3 液体 126

11.3.1 機能性飲料および発酵製品への配合の容易さが需要を牽引する要因として挙げられます 126

12 ポストバイオティクス市場(地域別) 128

12.1 はじめに 129

12.2 北米 131

12.2.1 アメリカ 135

12.2.1.1 臨床イノベーションと進化する健康ニーズが市場動向を牽引 135

12.2.2 カナダ 137

12.2.2.1 カナダ保健省の承認と小児研究が市場を牽引 137

12.2.3 メキシコ 138

12.2.3.1 免疫サポートおよび腸内健康サポート製剤への関心の高まりが市場を牽引 138

12.3 ヨーロッパ 140

12.3.1 ドイツ 143

12.3.1.1 堅固なライフサイエンス基盤と先進的な工業発酵技術が市場を牽引 143

12.3.2 英国 144

12.3.2.1 主流の食品・飲料製品へのポストバイオティック成分の配合に対する関心の高まりが市場を促進 144

12.3.3 フランス 146

12.3.3.1 発酵技術に関する専門知識と科学的根拠に基づく微生物由来成分への関心の高まりが市場を牽引 146

12.3.4 イタリア 148

12.3.4.1 主要スタートアップ企業による発酵技術への注目の高まりが市場を牽引 148

12.3.5 スペイン 149

12.3.5.1 機能性原料分野への戦略的投資が市場を牽引 149

12.3.6 その他のヨーロッパ 151

12.4 アジア太平洋地域 153

12.4.1 中国 156

12.4.1.1 腸内環境、機能性食品、健康成分への消費者関心の高まりが市場を牽引 156

12.4.2 日本 158

12.4.2.1 腸内環境と機能性栄養への重点が市場を牽引 158

12.4.3 インド 159

12.4.3.1 機能性・予防栄養製品への消費者シフトが市場を牽引 159

12.4.4 オーストラリア・ニュージーランド 161

12.4.4.1 機能性食品、クリーンラベル原料、腸内健康ソリューションへの消費者需要増加が市場を牽引 161

12.4.5 アジア太平洋地域その他 162

12.5 その他の地域 164

12.5.1 南米アメリカ 167

12.5.1.1 腸内環境、免疫力、機能性栄養に関する消費者意識の高まりが市場を牽引 167

12.5.2 中東 169

12.5.2.1 ビジョン2030を含む健康と持続可能性への取り組みがポストバイオティクスの採用拡大を促進 169

12.5.3 アフリカ 170

12.5.3.1 腸内健康と予防栄養への関心の高まりが市場を牽引 170

13 競争環境 173

13.1 概要 173

13.2 主要プレイヤーの戦略/勝つための権利、2022年~2025年7月 173

13.3 収益分析、2022年~2024年 175

13.4 市場シェア分析、2024年 176

13.5 企業評価と財務指標 179

13.6 ブランド/製品比較 180

13.7 企業評価マトリックス:主要プレイヤー、2024年 181

13.7.1 スター企業 181

13.7.2 新興リーダー 182

13.7.3 普及型プレイヤー 182

13.7.4 参加者 182

13.7.5 企業フットプリント:主要プレイヤー、2024年 184

13.7.5.1 企業フットプリント 184

13.7.5.2 地域別フットプリント 184

13.7.5.3 供給源別フットプリント 185

13.7.5.4 形態別フットプリント 186

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 186

13.8.1 先進的企業 186

13.8.2 対応力のある企業 187

13.8.3 ダイナミックな企業 187

13.8.4 スタート地点 187

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 189

13.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 189

13.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 190

13.9 競争環境 190

13.9.1 製品発売 190

13.9.2 取引 191

13.9.3 事業拡大 195

14 企業プロファイル 197

14.1 主要企業 197

14.1.1 ADM 197

14.1.1.1 事業概要 197

14.1.1.2 提供製品・サービス・ソリューション 198

14.1.1.3 最近の動向 199

14.1.1.3.1 取引 199

14.1.1.3.2 事業拡大 199

14.1.1.3.3 その他の動向 200

14.1.1.4 MnMの見解 200

14.1.1.4.1 主な強み 200

14.1.1.4.2 戦略的選択 200

14.1.1.4.3 弱みと競合上の脅威 201

14.1.2 カーギル社 202

14.1.2.1 事業概要 202

14.1.2.2 提供製品・サービス・ソリューション 203

14.1.2.3 最近の動向 204

14.1.2.3.1 取引事例 204

14.1.2.3.2 事業拡大 205

14.1.2.3.3 その他の動向 205

14.1.2.4 MnMの見解 206

14.1.2.4.1 主な強み 206

14.1.2.4.2 戦略的選択 206

14.1.2.4.3 弱みと競合上の脅威 206

14.1.3 DSM-FIRMENICH 207

14.1.3.1 事業概要 207

14.1.3.2 提供製品・サービス・ソリューション 208

14.1.3.3 最近の動向 209

14.1.3.3.1 取引事例 209

14.1.3.4 MnMの見解 209

14.1.3.4.1 主な強み 209

14.1.3.4.2 戦略的選択 210

14.1.3.4.3 弱みと競合上の脅威 210

14.1.4 ケリー・グループ・ピーエルシー 211

14.1.4.1 事業概要 211

14.1.4.2 提供製品・サービス・ソリューション 212

14.1.4.3 最近の動向 213

14.1.4.3.1 製品発売 213

14.1.4.3.2 取引 213

14.1.4.4 MnMの見解 214

14.1.4.4.1 主な強み 214

14.1.4.4.2 戦略的選択 214

14.1.4.4.3 弱みと競合上の脅威 214

14.1.5 アソシエイテッド・ブリティッシュ・フーズ社 215

14.1.5.1 事業概要 215

14.1.5.2 提供製品・サービス・ソリューション 216

14.1.5.3 最近の動向 217

14.1.5.3.1 取引事例 217

14.1.5.4 MnMの見解 217

14.1.5.4.1 主な強み 217

14.1.5.4.2 戦略的選択 218

14.1.5.4.3 弱みと競合上の脅威 218

14.1.6 BASF 219

14.1.6.1 事業概要 219

14.1.6.2 提供製品・サービス・ソリューション 220

14.1.6.3 最近の動向 221

14.1.6.3.1 新製品発売 221

14.1.6.4 MnMの見解 221

14.1.7 NOVONESIS GROUP 222

14.1.7.1 事業概要 222

14.1.7.2 提供製品・サービス・ソリューション 223

14.1.7.3 MnMの見解 224

14.1.8 インターナショナル・フレーバーズ&フレグランス社 225

14.1.8.1 事業概要 225

14.1.8.2 提供製品・サービス・ソリューション 226

14.1.8.3 MnMの見解 227

14.1.9 MCLSヨーロッパ B.V. 228

14.1.9.1 事業概要 228

14.1.9.2 提供製品・サービス・ソリューション 228

14.1.9.3 MnMの見解 228

14.1.10 フィレオ・バイ・レサフレ 229

14.1.10.1 事業概要 229

14.1.10.2 提供製品・サービス・ソリューション 229

14.1.10.3 MnMの見解 230

14.1.11 LALLEMAND INC. 231

14.1.11.1 事業概要 231

14.1.11.2 提供製品・サービス・ソリューション 231

14.1.11.3 最近の動向 232

14.1.11.3.1 取引 232

14.1.11.4 MnMの見解 232

14.1.12 サミ・サビンサグループ 233

14.1.12.1 事業概要 233

14.1.12.2 提供製品・サービス・ソリューション 233

14.1.12.3 最近の動向 234

14.1.12.3.1 取引実績 234

14.1.12.4 MnMの見解 234

14.1.13 CJチェイルジェダン株式会社 235

14.1.13.1 事業概要 235

14.1.13.2 提供製品・サービス・ソリューション 236

14.1.13.3 最近の動向 237

14.1.13.3.1 新製品発売 237

14.1.13.3.2 取引 237

14.1.13.4 MnMの見解 238

14.1.14 森永乳業産業株式会社 239

14.1.14.1 事業概要 239

14.1.14.2 提供製品・サービス・ソリューション 240

14.1.14.3 MnMの見解 240

14.1.15 キリンホールディングス株式会社 241

14.1.15.1 事業概要 241

14.1.15.2 提供製品・サービス・ソリューション 242

14.1.15.3 最近の動向 242

14.1.15.3.1 その他の動向 242

14.1.15.4 MnMの見解 243

14.2 その他の企業 244

14.2.1 BIOTENOVA SDN. BHD. 244

14.2.1.1 事業概要 244

14.2.1.2 提供製品・サービス・ソリューション 244

14.2.1.3 最近の動向 245

14.2.1.3.1 取引実績 245

14.2.1.4 MnMの見解 245

14.2.2 バイオプロックス・医療 246

14.2.2.1 事業概要 246

14.2.2.2 提供製品・サービス・ソリューション 246

14.2.2.3 MnMの見解 247

14.2.3 シラブ 248

14.2.3.1 事業概要 248

14.2.3.2 提供製品・サービス・ソリューション 248

14.2.3.3 最近の動向 249

14.2.3.3.1 事業拡大 249

14.2.3.4 MnMの見解 249

14.2.4 プロバイオニック社 250

14.2.4.1 事業概要 250

14.2.4.2 提供製品・サービス・ソリューション 250

14.2.4.3 MnMの見解 250

14.2.5 NUTRIGNOMIX SDN. BHD 251

14.2.5.1 事業概要 251

14.2.5.2 提供製品・サービス・ソリューション 251

14.2.5.3 MnMの見解 252

14.2.6 ストラタム・ニュートリション 253

14.2.7 BBT BIOTECH GMBH 253

14.2.8 VERDESIAN LIFE SCIENCES 254

14.2.9 SYNBIO TECH INC. 254

14.2.10 NEO CREMAR 255

15 隣接および関連市場 256

15.1 はじめに 256

15.2 調査の制限事項 256

15.3 機能性食品原料市場 256

15.3.1 市場定義 256

15.3.2 市場概要 257

15.4 プロバイオティクス市場 258

15.4.1 市場定義 258

15.4.2 市場概要 258

16 付録 260

16.1 ディスカッションガイド 260

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 266

16.3 カスタマイズオプション 268

16.4 関連レポート 268

16.5 著者詳細 269

表1 米ドル為替レート(2020年~2024年) 30

表2 ポストバイオティクス市場概況(2025年対2030年、単位:百万米ドル) 41

表3 アメリカ調整済み相互関税率 67

表4 アメリカ関税の影響による関連HSコード対象原料への予想影響度 69

表5 最終用途産業への予想関税影響:ポストバイオティクス市場 71

表6 HSコード3002の輸入シナリオ(国別、2020~2024年)(トン) 75

表7 HSコード3002の輸出シナリオ(国別、2020~2024年) (トン) 76

表8 ポストバイオティック製品の平均販売価格(主要企業別、2024年)(米ドル) 80

表9 ポストバイオティクスの平均販売価格動向(地域別、

2021–2024年)(米ドル/kg) 81

表10 ポストバイオティクス市場:エコシステムにおける企業の役割 82

表11 ポストバイオティクス市場に関連する主要特許一覧、2022年~2025年 84

表12 ポストバイオティクス市場:主要会議・イベント一覧(2025年~2026年) 86

表13 北米:規制機関、政府機関、その他の組織 87

表14 ヨーロッパ:規制機関、政府機関、その他の組織 87

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 88

表16 南米アメリカ:規制機関、政府機関、その他の組織 88

表17 その他の地域:規制機関、政府機関、その他の組織 88

表18 ポーターの5つの力によるポストバイオティクス市場への影響 91

表19 主要用途における購買プロセスへのステークホルダーの影響 94

表20 サプライヤー/ベンダー選定の主要基準 95

表21 ポストバイオティクス市場:原料別(2021~2024年、百万米ドル) 107

表22 ポストバイオティクス市場、原料別、2025-2030年(百万米ドル) 108

表23 ポストバイオティクス市場、原料別、2021-2024年(トン) 108

表24 ポストバイオティクス市場、原料別、2025年~2030年(トン) 108

表25 細菌:ポストバイオティクス市場、地域別、2021年~2024年(百万米ドル) 109

表26 細菌:ポストバイオティクス市場、地域別、2025年~2030年(百万米ドル) 109

表27 細菌:ポストバイオティクス市場、地域別、2021年~2024年(トン) 110

表28 細菌:ポストバイオティクス市場、地域別、2025年~2030年(トン) 110

表29 細菌:ポストバイオティクス市場、種類別、2021–2024年(百万米ドル) 110

表30 細菌:ポストバイオティクス市場、種類別、2025–2030年(百万米ドル) 110

表31 酵母:ポストバイオティクス市場、地域別、2021–2024年(百万米ドル) 112

表32 酵母:ポストバイオティクス市場、地域別、2025–2030年(百万米ドル) 112

表33 酵母:ポストバイオティクス市場、地域別、2021年~2024年(トン) 112

表34 酵母:ポストバイオティクス市場、地域別、2025年~2030年(トン) 113

表35 酵母:ポストバイオティクス市場、種類別、2021年~2024年(百万米ドル) 113

表36 酵母:ポストバイオティクス市場、種類別、2025年~2030年 (百万米ドル) 113

表37 ポストバイオティクス市場、用途別、2021–2024年(百万米ドル) 116

表38 ポストバイオティクス市場、用途別、2025–2030年(百万米ドル) 117

表39 機能性食品・飲料:ポストバイオティクス市場、地域別、

2021–2024年(百万米ドル) 118

表40 機能性食品・飲料:ポストバイオティクス市場、地域別、

2025–2030年(百万米ドル) 118

表41 栄養補助食品:ポストバイオティクス市場、地域別、

2021–2024年(百万米ドル) 119

表42 栄養補助食品:ポストバイオティクス市場、地域別、

2025–2030年(百万米ドル) 119

表43 動物飼料:ポストバイオティクス市場、地域別、2021年~2024年(百万米ドル) 120

表44 飼料:ポストバイオティクス市場、地域別、2025–2030年(百万米ドル) 120

表45 化粧品・パーソナルケア:ポストバイオティクス市場、地域別、

2021–2024年(百万米ドル) 121

表46 化粧品・パーソナルケア:ポストバイオティクス市場、地域別、

2025–2030年(百万米ドル) 121

表47 医薬品:ポストバイオティクス市場、地域別、

2021–2024年(百万米ドル) 122

表48 医薬品:ポストバイオティクス市場、地域別、

2025–2030年(百万米ドル) 122

表49 ポストバイオティクス市場、形態別、2021年~2024年(百万米ドル) 124

表50 ポストバイオティクス市場、形態別、2025年~2030年(百万米ドル) 124

表51 ドライ: ポストバイオティクス市場、地域別、2021–2024年(百万米ドル) 125

表52 乾燥タイプ:ポストバイオティクス市場、地域別、2025–2030年(百万米ドル) 126

表53 液体タイプ:ポストバイオティクス市場、地域別、 2021–2024年(百万米ドル) 126

表54 液体:ポストバイオティクス市場、地域別、2025–2030年(百万米ドル) 127

表55 ポストバイオティクス市場、地域別、2021–2024年 (百万米ドル) 130

表56 ポストバイオティクス市場、地域別、2025–2030年(百万米ドル) 130

表57 ポストバイオティクス市場、地域別、2021–2024年(トン) 131

表58 ポストバイオティクス市場、地域別、2025–2030年(トン) 131

表59 北米:ポストバイオティクス市場、国別、

2021–2024年(百万米ドル) 132

表60 北米:ポストバイオティクス市場、国別、

2025–2030年(百万米ドル) 133

表61 北米:ポストバイオティクス市場、原料別、2021–2024年(百万米ドル) 133

表62 北米:ポストバイオティクス市場、原料別、2025–2030年(百万米ドル) 133

表63 北米:ポストバイオティクス市場、原料別、2021–2024年(トン) 133

表64 北米:ポストバイオティクス市場、原料別、2025–2030年(トン) 134

表65 北米:ポストバイオティクス市場、用途別、

2021–2024年(百万米ドル) 134

表66 北米:ポストバイオティクス市場、用途別、

2025–2030年(百万米ドル) 134

表67 北米:ポストバイオティクス市場、形態別、2021–2024年(百万米ドル) 134

表68 北米:ポストバイオティクス市場、形態別、2025年~2030年(百万ドル) 135

表69 アメリカ:ポストバイオティクス市場、原料別、2021年~2024年(百万ドル) 135

表70 アメリカ:ポストバイオティクス市場、原料別、2025年~2030年(百万ドル) 136

表71 アメリカ:ポストバイオティクス市場、用途別、2021年~2024年(百万ドル) 136

表72 アメリカ:ポストバイオティクス市場、用途別、2025年~2030年(百万ドル) 136

表73 カナダ:ポストバイオティクス市場、原料別、2021年~2024年

(百万米ドル) 137

表74 カナダ:ポストバイオティクス市場、原料別、2025–2030年(百万米ドル) 137

表75 カナダ:ポストバイオティクス市場、用途別、2021–2024年(百万米ドル) 138

表76 カナダ:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 138

表77 メキシコ:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 139

表78 メキシコ:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 139

表79 メキシコ:ポストバイオティクス市場、用途別、2021年~2024年(百万米ドル) 139

表80 メキシコ:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 139

表81 ヨーロッパ:ポストバイオティクス市場、国別、2021年~2024年

(百万米ドル) 140

表82 ヨーロッパ:ポストバイオティクス市場、国別、2025–2030年(百万米ドル) 140

表83 ヨーロッパ:ポストバイオティクス市場、原料別、2021–2024年(百万米ドル) 141

表84 ヨーロッパ:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 141

表85 ヨーロッパ:ポストバイオティクス市場、原料別、2021年~2024年 (トン) 141

表86 ヨーロッパ:ポストバイオティクス市場、原料別、2025–2030年(トン) 141

表87 ヨーロッパ:ポストバイオティクス市場、用途別、2021–2024年(百万米ドル) 142

表88 ヨーロッパ:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 142

表89 ヨーロッパ:ポストバイオティクス市場、形態別、2021年~2024年(百万米ドル) 142

表90 ヨーロッパ:ポストバイオティクス市場、形態別、2025年~2030年(百万米ドル) 142

表91 ドイツ:ポストバイオティクス市場、原料別、2021年~2024年 (百万米ドル) 143

表92 ドイツ:ポストバイオティクス市場、原料別、2025–2030年(百万米ドル) 143

表93 ドイツ:ポストバイオティクス市場、用途別、2021–2024年(百万米ドル) 144

表94 ドイツ:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 144

表95 英国:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 145

表96 英国:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 145

表97 英国:ポストバイオティクス市場、用途別、2021年~2024年(百万米ドル) 145

表98 英国:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 146

表99 フランス:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 146

表100 フランス:ポストバイオティクス市場、原料別、2025–2030年(百万米ドル) 147

表101 フランス:ポストバイオティクス市場、用途別、2021年~2024年(百万米ドル) 147

表102 フランス:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 147

表103 イタリア:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 148

表104 イタリア:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 148

表105 イタリア:ポストバイオティクス市場、用途別、2021年~2024年(百万米ドル) 149

表106 イタリア:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 149

表107 スペイン:ポストバイオティクス市場、原料別、2021–2024年(百万米ドル) 150

表108 スペイン:ポストバイオティクス市場、原料別、2025–2030年(百万米ドル) 150

表109 スペイン:ポストバイオティクス市場、用途別、2021年~2024年(百万米ドル) 150

表110 スペイン:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 150

表111 ヨーロッパその他地域:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 151

表112 ヨーロッパその他地域:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 151

表113 ヨーロッパその他地域:ポストバイオティクス市場、用途別、

2021–2024年(百万米ドル) 152

表114 ヨーロッパその他地域:ポストバイオティクス市場、用途別、

2025–2030年(百万米ドル) 152

表115 アジア太平洋地域:ポストバイオティクス市場、国別、2021–2024年(百万米ドル) 154

表116 アジア太平洋地域:ポストバイオティクス市場、国別、2025–2030年(百万米ドル) 154

表117 アジア太平洋地域:ポストバイオティクス市場、原料別、2021–2024年(百万米ドル) 154

表118 アジア太平洋地域:ポストバイオティクス市場、原料別、2025–2030年(百万米ドル) 154

表119 アジア太平洋地域:ポストバイオティクス市場、原料別、2021年~2024年(トン) 155

表120 アジア太平洋地域:ポストバイオティクス市場、原料別、2025年~2030年(トン) 155

表121 アジア太平洋地域:ポストバイオティクス市場、用途別、2021年~2024年(百万米ドル) 155

表122 アジア太平洋地域:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 155

表123 アジア太平洋地域:ポストバイオティクス市場、形態別、2021年~2024年(百万米ドル) 156

表124 アジア太平洋地域:ポストバイオティクス市場、形態別、2025年~2030年(百万米ドル) 156

表125 中国:ポストバイオティクス市場、原料別、2021年~2024年 (百万米ドル) 157

表126 中国:ポストバイオティクス市場、原料別、2025–2030年(百万米ドル) 157

表127 中国:ポストバイオティクス市場、用途別、2021–2024年(百万米ドル) 157

表128 中国:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 157

表129 日本:ポストバイオティクス市場、原料別、2021年~2024年 (百万米ドル) 158

表130 日本:ポストバイオティクス市場、原料別、2025–2030年(百万米ドル) 158

表131 日本:ポストバイオティクス市場、用途別、2021–2024年(百万米ドル) 159

表132 日本:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 159

表133 インド:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 160

表134 インド:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 160

表135 インド:ポストバイオティクス市場、用途別、2021年~2024年(百万米ドル) 160

表136 インド:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 160

表137 オーストラリア・ニュージーランド:ポストバイオティクス市場、原料別、

2021年~2024年(百万米ドル) 161

表138 オーストラリア・ニュージーランド:ポストバイオティクス市場、原料別、

2025年~2030年(百万米ドル) 161

表139 オーストラリア・ニュージーランド:ポストバイオティクス市場、用途別、

2021–2024年(百万米ドル) 162

表140 オーストラリア・ニュージーランド:ポストバイオティクス市場、用途別、

2025–2030年(百万米ドル) 162

表141 アジア太平洋地域その他:ポストバイオティクス市場、原料別、

2021–2024年(百万米ドル) 163

表142 アジア太平洋地域その他:ポストバイオティクス市場、原料別、

2025–2030年(百万米ドル) 163

表143 アジア太平洋地域その他:ポストバイオティクス市場、用途別、

2021–2024年(百万米ドル) 163

表144 アジア太平洋地域その他:ポストバイオティクス市場、用途別、

2025–2030年 (百万米ドル) 164

表145 その他の地域:ポストバイオティクス市場、地域別、

2021–2024年(百万米ドル) 164

表146 その他の地域:ポストバイオティクス市場、地域別、

2025–2030年(百万米ドル) 165

表147 その他の地域:ポストバイオティクス市場、原料別、

2021–2024年(百万米ドル) 165

表148 その他の地域:ポストバイオティクス市場、原料別、

2025–2030年(百万米ドル) 165

表149 その他の地域:ポストバイオティクス市場、原料別、2021–2024年(トン) 165

表150 その他の地域:ポストバイオティクス市場、原料別、2025–2030年(トン) 166

表151 その他の地域:ポストバイオティクス市場、用途別、

2021–2024年(百万米ドル) 166

表152 その他の地域:ポストバイオティクス市場、用途別、

2025–2030年(百万米ドル) 166

表153 その他の地域:ポストバイオティクス市場、形態別、

2021–2024年 (百万米ドル) 167

表154 その他の地域:ポストバイオティクス市場、形態別、

2025–2030年(百万米ドル) 167

表155 南米アメリカ:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 168

表156 南米アメリカ:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 168

表157 南米アメリカ:ポストバイオティクス市場、用途別、

2021–2024年(百万米ドル) 168

表158 南米アメリカ:ポストバイオティクス市場、用途別、

2025–2030年(百万米ドル) 168

表159 中東:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 169

表160 中東:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 169

表161 中東:ポストバイオティクス市場、用途別、

2021–2024年(百万米ドル) 170

表162 中東:ポストバイオティクス市場、用途別、

2025–2030年(百万米ドル) 170

表163 アフリカ:ポストバイオティクス市場、原料別、2021年~2024年(百万米ドル) 171

表164 アフリカ:ポストバイオティクス市場、原料別、2025年~2030年(百万米ドル) 171

表165 アフリカ:ポストバイオティクス市場、用途別、2021–2024年(百万米ドル) 171

表166 アフリカ:ポストバイオティクス市場、用途別、2025年~2030年(百万米ドル) 172

表167 主要ポストバイオティクス市場プレイヤーが採用した戦略の概要、2022年~2025年7月 174

表168 植物性タンパク質市場:市場シェア分析、2024年 177

表169 ポストバイオティクス市場:地域別展開状況 184

表170 ポストバイオティクス市場:原料調達地域別展開状況 185

表171 ポストバイオティクス市場:形態別分布 186

表172 ポストバイオティクス市場:主要スタートアップ/中小企業の詳細リスト 189

表173 ポストバイオティクス市場:主要スタートアップ/中小企業の競争力ベンチマーク 190

表174 ポストバイオティクス市場:製品発売状況(2022年6月~2025年3月) 190

表175 ポストバイオティクス市場:取引事例(2022年12月~2025年2月) 191

表176 ポストバイオティクス市場:事業拡大事例(2020年2月~2024年11月) 195

表177 ADM:企業概要 197

表178 ADM:提供製品・サービス・ソリューション 198

表179 ADM:取引実績 199

表180 ADM:事業拡大 199

表181 ADM:その他の動向 200

表182 カーギル・インコーポレイテッド:会社概要 202

表183 カーギル・インコーポレイテッド:提供製品・サービス・ソリューション 203

表184 カーギル株式会社:取引 204

表185 カーギル株式会社:事業拡大 205

表186 カーギル株式会社:その他の動向 205

表187 DSM-FIRMENICH:会社概要 207

表188 DSM-FIRMENICH:提供製品・サービス・ソリューション 208

表189 DSM-FIRMENICH:取引実績 209

表190 KERRY GROUP PLC:会社概要 211

表191 ケリー・グループPLC:提供製品・サービス・ソリューション 212

表192 ケリー・グループPLC:製品発売 213

表193 ケリー・グループPLC:取引事例 213

表194 アソシエイテッド・ブリティッシュ・フーズ株式会社:会社概要 215

表195 アソシエイテッド・ブリティッシュ・フーズ株式会社:提供製品・サービス・ソリューション 216

表196 アソシエイテッド・ブリティッシュ・フーズ株式会社:取引実績 217

表197 BASF:会社概要 219

表198 BASF:提供製品・サービス・ソリューション 220

表199 BASF:新製品発売 221

表200 ノボネシス・グループ:会社概要 222

表201 ノボネシス・グループ:提供製品・サービス・ソリューション 223

表202 インターナショナル・フレーバーズ&フレグランス社:会社概要 225

表203 インターナショナル・フレーバーズ・アンド・フレグランス社:提供製品・サービス・ソリューション 226

表204 MCLSヨーロッパB.V.:会社概要 228

表205 MCLSヨーロッパB.V.:提供製品・サービス・ソリューション 228

表206 フィリオ・バイ・レサフレ:会社概要 229

表207 フィリオ・バイ・レサフレ:提供製品・サービス・ソリューション 229

表208 ラレマンド社:会社概要 231

表209 ラレマンド社:提供製品・サービス・ソリューション 231

表210 ラレマンド社:取引事例 232

表211 サミ・サビンサ・グループ:会社概要 233

表212 サミ・サビンサ・グループ:提供製品・サービス・ソリューション 233

表213 サミ・サビンサ・グループ:取引実績 234

表214 CJ チェイルジェダン株式会社:会社概要 235

表215 CJ チェイルジェダン株式会社:提供製品・サービス・ソリューション 236

表216 CJ チェイルジェダン株式会社:製品発売 237

表217 CJチェイルジェダン株式会社:取引実績 237

表218 森永乳業株式会社:会社概要 239

表219 森永乳業株式会社:産業別製品・サービス・ソリューション 240

表220 キリンホールディングス株式会社:会社概要 241

表221 キリンホールディングス株式会社:提供製品・サービス・ソリューション 242

表221 キリンホールディングス株式会社:提供製品・サービス・ソリューション 242

表222 キリンホールディングス株式会社:その他の展開 242

表223 バイオテノバ社:会社概要 244

表224 バイオテノバ社:提供製品・サービス・ソリューション 246

表224 バイオテノバ社:提供製品・サービス・ソリューション 244

表225 バイオテノバ社:取引実績 245

表226 バイオプロックス・医療:会社概要 246

表227 バイオプロックス・医療:提供製品・サービス・ソリューション 246

表228 シラブ:会社概要 248

表229 シラブ:提供製品・サービス・ソリューション 248

表230 SILAB:事業拡大 249

表231 PROBIONIC CORP.:会社概要 250

表232 PROBIONIC CORP.:提供製品・サービス・ソリューション 250

表233 NUTRIGNOMIX SDN. BHD. :会社概要 251

表234 ニュートリノミックス社:提供製品・サービス・ソリューション 251

表235 ポストバイオティクス市場に隣接する市場 256

表236 機能性食品原料市場、原料別、

2019–2023年(百万米ドル) 257

表237 機能性食品原料市場、原料別、

2024–2029年(百万米ドル) 257

表238 プロバイオティクス市場、エンドユーザー別、2020–2023年(10億米ドル) 259

表239 プロバイオティクス市場、エンドユーザー別、2024–2029年(10億米ドル) 259

| ※参考情報 ポストバイオティクスとは、腸内細菌が代謝を通じて生成する代謝物や物質を指します。これらは、腸内における微生物の活動によって産生されるもので、特定の有益な生理活性を持ち、宿主に対して様々な健康効果をもたらすとされています。ポストバイオティクスは、プロバイオティクスやプレバイオティクスと密接に関連していますが、異なる概念として認識されています。 ポストバイオティクスには、主要な成分として短鎖脂肪酸、ペプチド、ビタミン、酵素、細胞壁成分、さらには細菌由来の物質が含まれます。特に短鎖脂肪酸は腸内環境を改善するための重要な役割を果たし、腸内の炎症を抑制したり、腸内細菌のバランスを整えたりする効果があります。その他にも、特定のペプチドは、血圧の調整や免疫系の強化に寄与することが研究で示されています。 ポストバイオティクスの用途は幅広く、主に健康食品やサプリメント、医療分野などに応用されています。これらは腸内の健康を改善し、免疫機能を向上させることで、生活習慣病や感染症の予防に寄与することが期待されています。また、腸内フローラが関与する疾患、例えば腸疾患やアレルギーの改善にも寄与する可能性があります。 ポストバイオティクスの利用は、食品業界でも注目されています。特に発酵食品においては、すでにこれらの物質が多く含まれており、その健康効果が広く認知されています。最近では、ポストバイオティクスを強化した食品が新たな市場として注目を集めており、清涼飲料水やスナック菓子、ヨーグルトなどに応用されつつあります。 さらに、ポストバイオティクスは、腸内細菌のバランスを保つためだけでなく、全身の健康にも関連していることが示されています。例えば、精神的な健康やストレス管理、老化に伴う疾患に対する予防効果も研究されています。このように、ポストバイオティクスは身体全体の健康維持に寄与する重要な成分としての位置付けが高まっています。 ポストバイオティクスに関連する技術も進展しています。例えば、ポストバイオティクスを効率的に抽出する方法や、特定の健康効果を持つポストバイオティクスを選別する技術が開発されています。また、腸内環境をモニタリングするためのバイオマーカーの特定や、メタゲノム解析によって腸内細菌叢の変化を把握する技術なども重要です。これによって、個々の健康状態に応じたパーソナライズされたポストバイオティクスの提供が可能になると期待されています。 さらに、ポストバイオティクスの機能を明らかにするための研究が続いており、そのメカニズムや効果を科学的に証明することが求められています。様々な病状や健康課題に対して、ポストバイオティクスがどのように作用するのかを検証し、効果的な利用法や新しいアプローチが模索されています。 将来に向けて、ポストバイオティクスは腸内フローラのバランスを整えるだけでなく、全身の健康に重要な役割を果たすと考えられています。そのため、研究が進むことで、新たな製品の開発や、より多くの疾病への適用が期待される分野となっています。健康維持においての新たな切り口として、ポストバイオティクスの状況は今後も注目されるでしょう。 |