電力変圧器市場における魅力的な機会

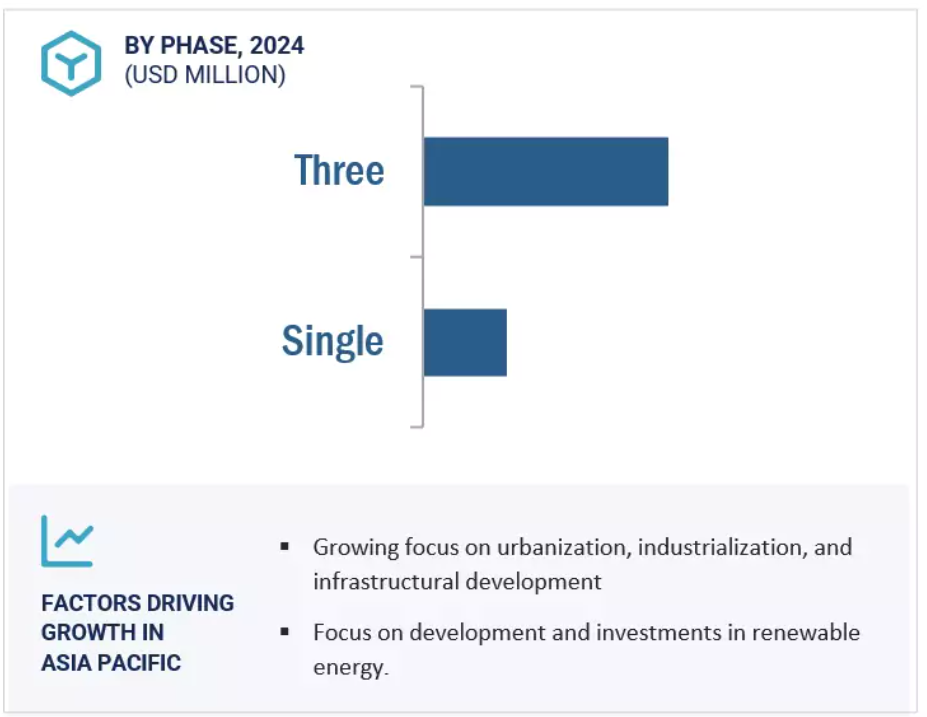

アジア太平洋地域

効率性と信頼性の向上のために老朽化した電力インフラの更新が重視されていることが、アジア太平洋地域における電力変圧器市場の拡大要因となっております。

電力変圧器市場の成長は、高まる環境問題への懸念によって阻害される可能性があります。

今後5年間において、市場参加者は電力変圧器市場で成長を図るため、事業拡大などの戦略を採用することが可能です。

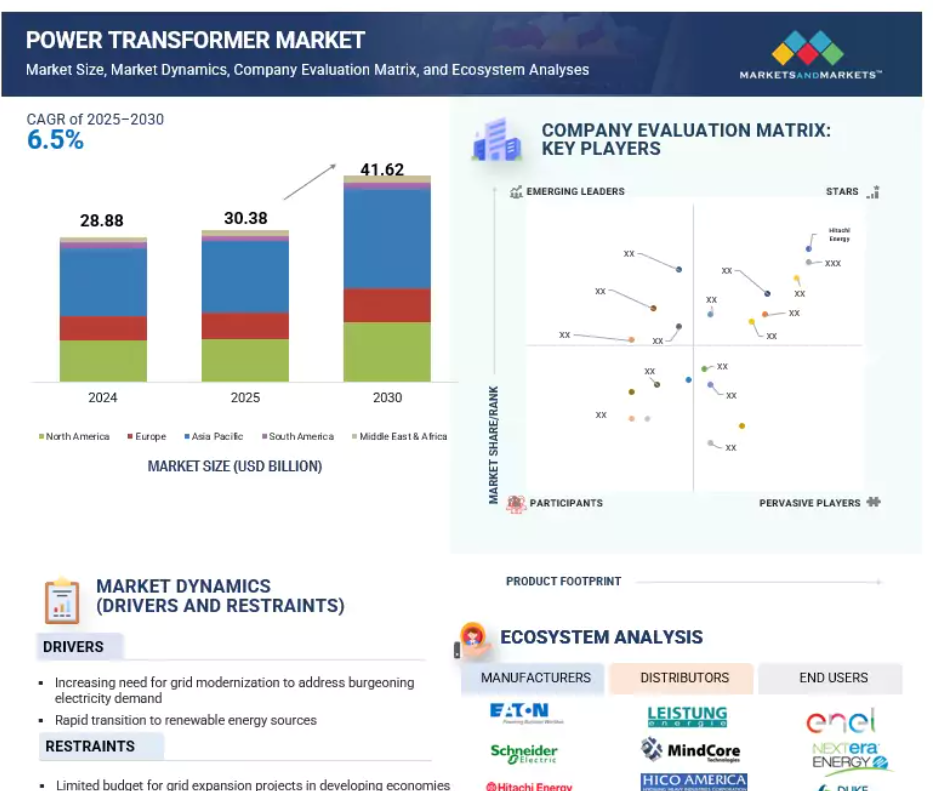

市場拡大の主な要因は、世界的な都市化の進展に伴う電力需要の急増です。

予測期間中、北米は電力変圧器市場において第2位の規模を維持すると見込まれます。

世界の電力変圧器市場の動向

推進要因:高まる電力需要に伴う送電インフラ更新の必要性

世界的な電力需要の増加は、電力変圧器市場を牽引する主要な要因です。この増加する需要に対応するため、送電インフラの容量拡大に向けたアップグレードと既存送電網の拡張が不可欠であり、変電所や送電線路沿いに追加の変圧器を設置する必要があります。さらに、老朽化した送電網システムの近代化には、双方向電力フローとリアルタイム通信をサポートするため、強化された電圧・電流処理能力、スマートグリッド対応性、効率的な負荷分散機能を備えた先進的な変圧器の導入が求められます。風力や太陽光などの再生可能エネルギー源の統合は、その間欠性と気象依存性により、系統電圧を安定化・調整するための特殊な変圧器ソリューションを必要とするため、さらなる課題をもたらします。電力変圧器は、再生可能エネルギー設備で生成される低電圧を昇圧し、長距離送電を可能にする上で極めて重要です。結局のところ、人口増加、都市拡大、大規模電化プロジェクトといった継続的なトレンドが、電力変圧器に対する多様な需要を生み出しています。こうした進化するニーズは、持続的な市場成長と変圧器技術の継続的な革新の基盤を築き、世界のエネルギーインフラの未来を支えることとなります。

抑制要因:発展途上国における送電網拡張プロジェクトの限られた予算

電力変圧器市場には大きな成長の可能性がありますが、特に発展途上国において、いくつかの主要な抑制要因がその進展を妨げ続けています。主要な課題の一つは、大容量変圧器の導入に伴う初期費用の高さです。これは、これらの地域で送電網の近代化や拡張に割り当てられた限られた予算を圧迫することが多く、結果として多くのインフラプロジェクトが遅延または規模縮小を余儀なくされています。さらに、鉄鋼や銅などの主要原材料の価格変動も重大なリスク要因です。材料費の変動は製造コストに直接影響し、利益率を低下させ、生産者と購入者の計画立案を困難にします。もう一つの大きな制約は、大型電力変圧器の製造・納入に要するリードタイムが数ヶ月から1年以上と長期化することです。需要が高まる時期には、この長い生産サイクルがプロジェクトの遅延、納期未達、コスト増を招く可能性があります。予定外の納入遅延は、プロジェクトのスケジュールや予算の信頼性に影響を与え、これらの課題をさらに深刻化させます。こうした障壁を克服するためには、メーカーはコスト最適化とサプライチェーンの回復力強化に注力する必要があります。同時に、特に発展途上国においては、政府が送電網インフラへの投資を促進する支援政策や資金調達メカニズムを実施する必要があります。これらの課題に対処することは、電力変圧器市場の潜在能力を最大限に引き出し、持続可能で強靭なグローバルエネルギーインフラ構築におけるその重要な役割を確保するために不可欠です。

機会:スマートグリッドインフラへの移行

スマートグリッドインフラへの移行が進む中、電力変圧器市場には大きな機会が生まれています。ユーティリティや政府が電力供給の信頼性、効率性、回復力を高めるためスマートグリッドの導入を加速する中、これらの近代的システム向けに特別に設計された先進的変圧器への需要が急速に高まっています。スマートグリッドは高度な技術を統合しており、リアルタイムの電圧調整と適応型負荷管理が可能な変圧器を必要とします。これは、太陽光や風力などの変動性再生可能エネルギー源の統合が進み、電力供給に変動が生じる中で特に重要です。負荷時タップ切換装置などの機能を備えた先進電力変圧器は、電圧レベルをリアルタイムで調整することで系統安定性の維持に貢献します。さらに、スマート監視システムの導入により、変圧器の性能と系統状態を継続的に追跡可能となり、予知保全とシステム最適化が実現します。スマートグリッドの双方向性(屋根設置型太陽光パネルに見られるように、消費者が電力を引き出すと同時に系統へ供給できる特性)は、双方向電力流れに対応する変圧器を必要とします。加えて、小規模太陽光・風力発電設備などの分散型エネルギー資源の普及が進む中、配電自動化システムや通信インターフェースを統合した変圧器への需要が高まっています。これにより、リアルタイムデータ交換、最適化された電力フロー、制御機能の向上が可能となります。こうした進化する要件は、電力変圧器市場における新たなイノベーションと拡大の道を開いています。

課題:老朽化送電網の故障率上昇と低効率化

老朽化したインフラと熟練労働力の不足は、電力変圧器市場が直面する二つの重大な課題であり、いずれも運用効率、信頼性、長期的な持続可能性に広範な影響を及ぼします。現在世界中で使用されている多くの電力変圧器は、想定運用寿命を超過しており、故障リスクの増加、維持管理コストの上昇、性能低下の懸念が高まっています。これらの旧式システムは、特に急速な都市化と産業成長を経験している地域において、現代の電力需要を満たすのに苦労しており、送電網の不安定化やエネルギー供給の途絶リスクをもたらしています。同時に、産業は退職者の波と、複雑な変圧器システムの設計・運用・保守に必要な技術スキルを備えた若手専門家の流入不足によって引き起こされる人材不足に直面しています。この二重の課題は、インフラのアップグレードと人材育成への積極的な投資が緊急に必要であることを強調しています。このスキルギャップに対処するため、産業は教育機関、職業訓練センター、業界団体との連携を優先し、実践的な実地経験を提供する専門研修プログラムの構築が求められます。さらに、電力変圧器分野におけるキャリアを促進するためには、世界のエネルギーレジリエンスにおけるその重要な役割を強調するとともに、競争力のある報酬・福利厚生、明確なキャリアアップの道筋を提供することが、次世代の熟練専門家の確保と定着に不可欠です。老朽化した資産への対応と熟練労働力の育成を同時に推進することが、より強靭で効率的、かつ将来を見据えた電力変圧器市場を確保する鍵となります。

世界の電力変圧器市場エコシステム分析

電力変圧器市場は、電力変圧器及び付属品の製造において豊富な経験と確かな実績を有する老舗企業が主導しています。こうした企業は業界内で高い評価を得ており、多様な製品ポートフォリオを有しています。最先端技術を有し、グローバルレベルでのマーケティング・販売網を広く展開しています。主要プレイヤーには、日立エナジー(日本)、ゼネラル・エレクトリック(アメリカ)、シーメンス(ドイツ)、三菱電機(日本)、イートン・コーポレーション(アイルランド)、現代電機(韓国)、 富士電機(日本)、東芝エネルギーシステムズ(日本)、MGMトランスフォーマー(カリフォルニア州)、CGパワー・アンド・インダストリアル・ソリューションズ(インド)、EFACEC(ポルトガル)、ヒョソン重工業(韓国)などが挙げられます。

2025年から2030年にかけて、電力変圧器市場において三相セグメントが最高のCAGRを示す見込み

三相セグメントは、予測期間中に最高のCAGRを示すと予測されています。この成長は主に、世界的な送電・配電ネットワークにおける三相変圧器の広範な導入に起因しています。高電力負荷を効率的に管理し、最小限のエネルギー損失で長距離送電を可能とする能力で知られる三相変圧器は、現代の電力システムに不可欠な構成要素です。工業化、都市化、インフラ開発の急増により、信頼性が高く拡張性のある電力ソリューションへの需要が高まっており、三相システムはこのニーズに十分対応できます。バランスの取れた電力供給能力と送電網設計の簡素化により、ユーティリティと産業双方の優先選択肢となっています。その結果、三相変圧器セグメントは、特に油入変圧器分野において、多様なセクターに効率的・安定的・コスト効率の高いエネルギー供給を保証することで、電力変圧器市場の拡大において極めて重要な役割を担うでしょう。世界各国の政府およびユーティリティは、送電網の近代化、国境を越えた相互接続プロジェクト、農村電化事業に多額の投資を行っております。これらはすべて、三相変圧器の堅牢な性能に依存しております。これらの変圧器は、単相変圧器と比較して、優れた運転効率、導体材料の使用量削減、および耐障害性の向上を提供します。

2024年には電力変圧器市場でユーティリティセグメントが最大のシェアを占める見込み

ユーティリティセグメントは、発電・送電・配電における基盤的役割を背景に、2024年の電力変圧器市場で最大のシェアを占めると予測されます。世界的な都市化と工業化の進展に伴い、ユーティリティは増大するエネルギー需要の中核を担い続けています。この需要の相当部分は、信頼性の確保、効率の向上、現代的な環境基準への適合を図るため、老朽化した送電網インフラの更新が急務であることに起因しています。さらに、風力や太陽光などの再生可能エネルギー源への世界的な移行に伴い、変動する電力入力を管理するため、電圧調整や送電網の安定化に高度な電力変圧器の導入がユーティリティに求められています。政府主導のインフラ開発プログラムや国家送電網拡張への投資増加も、ユーティリティセグメントの優位性をさらに強化しています。これらの要因が相まって、予測期間中における電力変圧器の持続的かつ堅調な需要の主要な牽引役としてユーティリティが位置づけられます。中核的な電力インフラを支える重要な役割に加え、ユーティリティはエネルギー配電の最適化とシステム耐障害性の強化を図るため、スマートグリッド技術、デジタル監視、自動化ソリューションの導入を加速させています。この技術的変革は、高度な診断機能、遠隔監視、予知保全機能を備えたインテリジェント電力変圧器の需要を促進しています。

2024年における電力変圧器市場でアジア太平洋地域が最大のシェアを占めました

アジア太平洋地域は、急速な工業化、都市化、そして堅調な経済成長に牽引され、2024年に最大の市場シェアを獲得しました。中国、インド、日本、韓国などの主要経済国は、都市部と農村部における増加する電力需要に対応するため、電力インフラのアップグレードと拡張に多額の投資を行っています。さらに、これらの国々は野心的な脱炭素化目標を積極的に推進しており、再生可能エネルギープロジェクトへの大規模な投資につながっています。これにより、クリーンエネルギーの効率的な統合、送電、配電のために、電力変圧器の大規模な導入が必要とされています。エネルギー効率、送電網の信頼性、農村部の電化に焦点を当てた政府主導の取り組みは、スマートグリッドの導入と老朽化したインフラの近代化を加速させています。こうした取り組みが相まって、当該地域全体で電力変圧器に対する需要が持続的かつ増加傾向にあり、予測期間中において最大規模かつ最もダイナミックで急速に拡大する電力変圧器市場としての地位を確立しています。さらに、ASEAN電力網や南アジア地域送電網構想など、国境を越えた電力貿易協定や相互接続プロジェクトが増加しており、安定した同期送電を確保するための大容量電力変圧器の需要をさらに高めています。

2025-2030年における最高CAGR市場

アジア太平洋地域で最も成長が速い市場となる中国

電力変圧器市場の最近の動向

- 2025年2月、シュナイダーエレクトリックの子会社であるシュナイダーエレクトリックインフラストラクチャー社は、インド・グジャラート州ヴァドーダラ工場における変圧器製造能力の大幅な拡張を発表いたしました。約150万米ドルの投資により、中電力変圧器の年間生産能力を1,500MVA増加させ、総生産能力を5,500MVAから7,000MVAへ引き上げる計画です。

- 2024年7月、シーメンス・エナジーは、グローバルなエネルギーインフラの強化とエネルギー転換の加速を目的とした戦略的施策として、グリッド部門の拡張に投資いたしました。この拡張には、アメリカにおける変圧器の深刻な不足解消と老朽化した送電網インフラの支援を目的とした、ノースカロライナ州シャーロットにおける大型電力変圧器工場などの新規製造施設の建設が含まれております。

- 2024年3月、日立エナジー株式会社はヨーロッパ最大級の電力会社RWEと契約を締結し、ヨーロッパ全域におけるRWEの再生可能エネルギープロジェクト向けに小型電力変圧器を供給いたします。本契約は、各国の技術・規制基準に準拠した複数のクリーンエネルギー事業開発を可能とし、ヨーロッパのエネルギー転換加速を支援するものです。

- 2024年1月、日立エナジーは電動モビリティ、鉄道、産業向け電力設備の主要設計・製造企業であるCOETの買収を完了いたしました。この買収により、日立エナジーのグローバルな地位とグリッドエッジ分野における提供体制が強化されます。

主要市場プレイヤー

主要電力変圧器市場企業一覧

電力変圧器市場は、広範な地域展開を有する少数の主要プレイヤーによって支配されております。電力変圧器市場の主要プレイヤーは以下の通りです。

Hitachi Energy (Japan)

General Electric (US)

Siemens Energy (Germany)

Schneider Electric (France)

Mitsubishi Electric (Japan)

Eaton (Ireland)

Hyundai Electric (South Korea)

Fuji Electric (Japan)

Toshiba Energy Systems & Solution Corporation (Japan)

MGM Transformer Company (California)

CG Power and Industrial Solutions (India)

Ningbo Ironcube Works International Co., Ltd. (China)

Chint Group (China)

EFACEC (Portugal)

Hyosung Heavy Industries (South Korea)

Bharat Heavy Electricals Limited (India)

SBG SMIT (Germany)

WEG (Brazil)

Transformer & Rectifier India Ltd. (India)

Niagara Power Transformer Corp. (US)

LS Electric Co., Ltd (South Korea)

Hammond Power Solutions (Canada)

Wilson Power Solutions (UK)

ABC Transformer (India)

Vijay Power (India)

JSHP (China)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場 26

1.3.2 対象範囲と除外項目 27

1.3.3 対象期間 28

1.4 対象通貨 28

1.5 対象単位 28

1.6 制限事項 28

1.7 関係者 29

1.8 変更点の概要 29

2 調査方法論 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要二次情報源リスト 31

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次インタビュー参加者一覧 32

2.1.2.2 主要な産業インサイト 32

2.1.2.3 一次情報源からの主要データ 33

2.1.2.4 一次情報の内訳 33

2.2 市場規模推定方法論 35

2.2.1 ボトムアップアプローチ 35

2.2.1.1 ボトムアップ分析を用いた市場規模算出手法

(需要側) 35

2.2.1.2 地域別分析 36

2.2.1.3 国別分析 36

2.2.1.4 需要側の前提条件 36

2.2.1.5 需要側の計算 37

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析による市場規模算出手法(供給側) 38

2.2.2.2 供給側の前提条件 39

2.2.2.3 供給側の計算 39

2.3 市場成長予測 40

2.4 市場分析とデータ三角測量 40

2.5 調査の前提条件 41

2.6 リスク評価 41

2.7 調査の限界 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 電力変圧器市場におけるプレイヤーにとっての魅力的な機会 46

4.2 地域別電力変圧器市場 47

4.3 アジア太平洋地域の電力変圧器市場(位相および国別) 48

4.4 電力変圧器市場(定格電力別) 48

4.5 電力変圧器市場(位相別) 49

4.6 電力変圧器市場(冷却の種類別) 49

4.7 電力変圧器市場、エンドユーザー別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 51

5.2.1 推進要因 51

5.2.1.1 ピーク電力需要に対応するための送電網近代化への注目の高まり 51

5.2.1.2 再生可能エネルギー容量拡大への重視の増加 52

5.2.2 抑制要因 54

5.2.2.1 発展途上国における送電網拡張プロジェクトの予算制約 54

5.2.2.2 先進的な変圧器の設置に必要な熟練技術者の不足 55

5.2.3 機会 56

5.2.3.1 分散型発電の台頭 56

5.2.3.2 従来型からスマートグリッドインフラへの移行 57

5.2.4 課題 58

5.2.4.1 グリッドのデジタル化に伴うサイバーセキュリティ上の脅威 58

5.3 ポーターの5つの力分析 59

5.3.1 代替品の脅威 60

5.3.2 供給者の交渉力 60

5.3.3 購入者の交渉力 60

5.3.4 新規参入の脅威 61

5.3.5 競争の激しさ 61

5.4 サプライチェーン分析 62

5.5 技術分析 63

5.5.1 主要技術 63

5.5.1.1 高温超電導(HTS)変圧器 63

5.5.2 補完技術 64

5.5.2.1 人工知能ベースのデジタル故障保護リレー 64

5.5.3 関連技術 64

5.5.3.1 デジタルツイン技術 64

5.6 主要会議・イベント(2024年) 65

5.7 エコシステム分析 66

5.8 特許分析 68

5.9 事例研究分析 71

5.9.1 ABB社、ディーサイド発電所の変圧器における油劣化問題に対処するためオンライン油再生サービスを導入 71

5.9.2 専門機器とエコフレンドリーな処置により、セントラルシティ変電所における油漏れ問題の解決と変圧器の安全性向上を実現 71

5.9.3 包括的な試験・保守プログラムにより、ビッグリバー変電所の老朽化変圧器における軽微な漏洩及び運用上の危険性への対応を支援 72

5.10 貿易分析 73

5.10.1 輸入シナリオ(HSコード850423およびHSコード850434) 73

5.10.2 輸出シナリオ(HSコード850423およびHSコード850434) 76

5.11 価格分析 78

5.11.1 出力別 参考価格分析 78

5.11.2 地域別 平均販売価格の推移 79

5.12 投資および資金調達シナリオ 80

5.13 関税および規制環境 80

5.13.1 関税分析 80

5.13.2 規制機関、政府機関、その他の組織 81

5.13.3 規範と規制 85

5.14 顧客ビジネスに影響を与える動向/混乱要因 87

5.15 主要な利害関係者および購買基準 88

5.15.1 購買プロセスにおける主要ステークホルダー 88

5.15.2 購買基準 89

5.16 電力変圧器市場におけるジェネレーティブAI/AIの影響 90

5.16.1 電力変圧器市場におけるジェネレーティブAI/AIの採用状況 90

5.16.2 地域別に見たジェネレーティブAI/AIの電力変圧器市場への影響 91

5.17 2025年アメリカ関税が電力変圧器市場に与える影響 92

5.17.1 はじめに 92

5.17.2 主な関税率 92

5.17.3 価格への影響分析 93

5.17.4 国・地域への影響 94

5.17.4.1 アメリカ 94

5.17.4.2 ヨーロッパ 95

5.17.4.3 アジア太平洋地域 95

5.17.5 エンドユーザーへの影響 96

6 電力定格別電力変圧器市場 98

6.1 はじめに 99

6.2 60 MVA以下 100

6.2.1 需要を牽引するユーティリティの変電所拡張と農村電化 100

6.3 61~600 MVA 101

6.3.1 セグメント成長を加速する急速な工業化と送電網相互接続プロジェクト 101

6.4 600 MVA 以上 102

6.4.1 需要を牽引する大口電力送電および国境を越えた連系線 102

7 冷却種類別電力変圧器市場 104

7.1 はじめに 105

7.2 油冷式 106

7.2.1 優れた熱特性と信頼性がセグメントの成長を促進 106

7.3 空冷式 107

7.3.1 簡便性と低メンテナンス性による市場成長の支援 107

8 電力変圧器市場、位相別 109

8.1 はじめに 110

8.2 単相 111

8.2.1 製造コストの低さと設置の容易さがセグメント成長に寄与 111

8.3 三相 112

8.3.1 電力分配のバランスと高効率が市場を牽引 112

9 電力変圧器市場(エンドユーザー別) 114

9.1 はじめに 115

9.2 ユーティリティ 116

9.2.1 スマートグリッド技術への政府投資増加が市場を牽引 116

9.3 家庭用・商業施設 118

9.3.1 セグメント成長を促進する、無停電電源供給を確保するための配電用変圧器の需要増加 118

9.4 産業分野 119

9.4.1 石油・ガス分野 121

9.4.1.1 パイプライン運用を円滑化するための高効率変圧器の需要増加が市場を牽引 121

9.4.2 金属・鉱業分野 122

9.4.2.1 鉱物採掘、精製、加工におけるアモルファスコア変圧器の需要増加がセグメント成長を促進 122

9.4.3 自動車 123

9.4.3.1 電気自動車充電インフラの拡大がセグメント成長を促進 123

9.4.4 食品・飲料 123

9.4.4.1 食品冷蔵・冷凍装置への依存度増加が市場成長に寄与 123

9.4.5 発電 124

9.4.5.1 送電網の近代化と持続可能性への重視の高まりが需要を促進 124

9.4.6 データセンター 124

9.4.6.1 無停電電源装置用変圧器の需要増加がセグメント成長を促進 124

9.4.7 その他の産業 125

10 地域別電力変圧器市場 126

10.1 はじめに 127

10.2 北米 129

10.2.1 アメリカ 132

10.2.1.1 再生可能エネルギー源への嗜好の高まりが市場成長に寄与 132

10.2.2 カナダ 134

10.2.2.1 グリッド近代化とエネルギー効率向上を支援する政府の取り組みの増加が市場を牽引 134

10.2.3 メキシコ 135

10.2.3.1 人口増加と工業化が市場成長に寄与する見込み 135

10.3 ヨーロッパ 136

10.3.1 ドイツ 140

10.3.1.1 電力網のレジリエンス維持に向けた持続可能なエネルギー源への移行重視の高まりが市場を推進 140

10.3.2 英国 142

10.3.2.1 ネットゼロカーボンフットプリントの達成と送電網の近代化への注目の高まりが市場成長を促進 142

10.3.3 イタリア 143

10.3.3.1 送電・配電ネットワークへの政府投資の増加が市場を牽引 143

10.3.4 フランス 144

10.3.4.1 老朽化するインフラへの懸念の高まりが市場成長に寄与する見込み 144

10.3.5 スペイン 145

10.3.5.1 スマートグリッドインフラへの民間投資の拡大が市場成長を促進する見込み 145

10.3.6 その他のヨーロッパ 146

10.4 アジア太平洋地域 148

10.4.1 中国 152

10.4.1.1 急速な産業化とインフラ整備が市場成長を加速 152

10.4.2 インド 154

10.4.2.1 電気自動車充電インフラの拡大が市場を牽引 154

10.4.3 日本 155

10.4.3.1 スマートグリッドと再生可能エネルギーの統合への注力強化が市場成長を促進 155

10.4.4 韓国 156

10.4.4.1 堅調なエネルギーインフラと送電網近代化の取り組みが需要を牽引 156

10.4.5 オーストラリア 157

10.4.5.1 市場成長に寄与する再生可能エネルギー源への移行 157

10.4.6 その他のアジア太平洋地域 159

10.5 中東・アフリカ 160

10.5.1 GCC諸国 163

10.5.1.1 サウジアラビア 165

10.5.1.1.1 発電における石油から天然ガスと再生可能エネルギーのバランスの取れた組み合わせへの移行が市場を牽引する 165

10.5.1.2 アラブ首長国連邦 166

10.5.1.2.1 信頼性が高く持続可能な電力へのアクセスを拡大する施策の実施が市場成長を促進する 166

10.5.1.3 その他のGCC諸国 168

10.5.2 南アフリカ共和国 169

10.5.2.1 工業化に伴う電力インフラへの投資増加が市場成長を促進する見込み 169

10.5.3 その他中東・アフリカ地域 170

10.6 南アメリカ 172

10.6.1 ブラジル 175

10.6.1.1 経済発展と都市化に伴う電力消費量の増加が市場成長を加速 175

10.6.2 アルゼンチン 176

10.6.2.1 再生可能エネルギー源による発電量の増加が市場成長を促進 176

10.6.3 南米アメリカその他 177

11 競争環境 179

11.1 はじめに 179

11.2 主要企業の戦略/勝利への権利、2022–2025 179

11.3 2024年における市場シェア分析 182

11.4 2020年~2024年の収益分析 186

11.5 企業評価と財務指標 187

11.6 ブランド/製品比較 188

11.7 企業評価マトリックス:主要プレイヤー、2024年 189

11.7.1 スター企業 189

11.7.2 新興リーダー 189

11.7.3 普及型プレイヤー 189

11.7.4 参加企業 189

11.7.5 企業フットプリント:主要企業、2024年 191

11.7.5.1 企業フットプリント 191

11.7.5.2 地域別フットプリント 192

11.7.5.3 フェーズ別フットプリント 193

11.7.5.4 電力定格別フットプリント 194

11.7.5.5 冷却方式別フットプリント 195

11.7.5.6 エンドユーザー別フットプリント 196

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 197

11.8.1 先進企業 197

11.8.2 対応型企業 197

11.8.3 ダイナミック企業 197

11.8.4 スタート地点 197

11.8.5 競合ベンチマーク:スタートアップ/中小企業、2024年 199

11.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 199

11.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 199

11.9 競争環境 200

11.9.1 製品発売 200

11.9.2 取引 202

11.9.3 事業拡大 205

11.9.4 その他の動向 207

12 企業プロファイル 213

12.1 主要企業 213

12.1.1 シーメンス・エナジー 213

12.1.1.1 事業概要 213

12.1.1.2 提供製品・サービス・ソリューション 214

12.1.1.3 最近の動向 215

12.1.1.3.1 製品発表 215

12.1.1.3.2 取引 215

12.1.1.3.3 事業拡大 216

12.1.1.3.4 その他の動向 216

12.1.1.4 MnMの見解 216

12.1.1.4.1 主な強み 216

12.1.1.4.2 戦略的選択 217

12.1.1.4.3 弱みと競合上の脅威 217

12.1.2 日立エナジー株式会社 218

12.1.2.1 事業概要 218

12.1.2.2 提供製品・サービス・ソリューション 219

12.1.2.3 最近の動向 220

12.1.2.3.1 製品発売 220

12.1.2.3.2 取引 221

12.1.2.3.3 事業拡大 222

12.1.2.3.4 その他の動向 223

12.1.2.4 MnMの見解 225

12.1.2.4.1 主な強み 225

12.1.2.4.2 戦略的選択 225

12.1.2.4.3 弱みと競合上の脅威 225

12.1.3 東芝エネルギーシステムズ株式会社 226

12.1.3.1 事業概要 226

12.1.3.2 提供製品・サービス・ソリューション 227

12.1.3.3 最近の動向 228

12.1.3.3.1 その他の動向 228

12.1.3.4 MnMの見解 229

12.1.3.4.1 主な強み 229

12.1.3.4.2 戦略的選択 229

12.1.3.4.3 弱みと競合上の脅威 229

12.1.4 HD 現代電機株式会社 230

12.1.4.1 事業概要 230

12.1.4.2 提供製品・サービス・ソリューション 231

12.1.4.3 最近の動向 232

12.1.4.3.1 その他の動向 232

12.1.4.4 MnMの見解 233

12.1.4.4.1 主な強み 233

12.1.4.4.2 戦略的選択 234

12.1.4.4.3 弱みと競合上の脅威 234

12.1.5 GE VERNOVA 235

12.1.5.1 事業概要 235

12.1.5.2 提供製品・サービス・ソリューション 236

12.1.5.3 最近の動向 237

12.1.5.3.1 製品発売 237

12.1.5.3.2 取引 238

12.1.5.3.3 事業拡大 239

12.1.5.3.4 その他の動向 239

12.1.5.4 MnMの見解 241

12.1.5.4.1 主な強み 241

12.1.5.4.2 戦略的選択 241

12.1.5.4.3 弱みと競合上の脅威 241

12.1.6 シュナイダーエレクトリック 242

12.1.6.1 事業概要 242

12.1.6.2 提供製品・サービス・ソリューション 243

12.1.6.3 最近の動向 244

12.1.6.3.1 製品発表 244

12.1.6.3.2 取引 244

12.1.6.3.3 事業拡大 245

12.1.6.3.4 その他の動向 246

12.1.7 CGパワー・アンド・インダストリアル・ソリューションズ社 248

12.1.7.1 事業概要 248

12.1.7.2 提供製品・サービス・ソリューション 249

12.1.7.3 最近の動向 250

12.1.7.3.1 取引 250

12.1.7.3.2 事業拡大 251

12.1.7.3.3 その他の動向 252

12.1.8 三菱電機株式会社 253

12.1.8.1 事業概要 253

12.1.8.2 提供製品・サービス・ソリューション 254

12.1.8.3 最近の動向 255

12.1.8.3.1 取引事例 255

12.1.8.3.2 その他の動向 255

12.1.9 ヒョソン重工業 256

12.1.9.1 事業概要 256

12.1.9.2 提供製品・サービス・ソリューション 257

12.1.9.3 最近の動向 258

12.1.9.3.1 事業拡大 258

12.1.9.3.2 その他の動向 259

12.1.10 BHARAT HEAVY ELECTRICALS LIMITED 260

12.1.10.1 事業概要 260

12.1.10.2 提供製品・サービス・ソリューション 261

12.1.10.3 最近の動向 262

12.1.10.3.1 製品発売 262

12.1.10.3.2 事業拡大 262

12.1.10.3.3 その他の動向 263

12.1.11 富士電機株式会社 264

12.1.11.1 事業概要 264

12.1.11.2 提供製品・サービス・ソリューション 265

12.1.11.3 最近の動向 266

12.1.11.3.1 その他の動向 266

12.1.12 SGB SMIT 267

12.1.12.1 事業概要 267

12.1.12.2 提供製品・サービス・ソリューション 267

12.1.12.3 最近の動向 268

12.1.12.3.1 取引 268

12.1.13 WEG 269

12.1.13.1 事業概要 269

12.1.13.2 提供製品・サービス・ソリューション 270

12.1.13.3 最近の動向 271

12.1.13.3.1 取引 271

12.1.13.3.2 事業拡大 271

12.1.13.3.3 その他の動向 273

12.1.14 トランスフォーマー・アンド・レクチファイアーズ(インド)リミテッド 274

12.1.14.1 事業概要 274

12.1.14.2 提供製品・サービス・ソリューション 275

12.1.15 ナイアガラ・パワー・トランスフォーマー社 276

12.1.15.1 事業概要 276

12.1.15.2 提供製品・サービス・ソリューション 277

12.1.16 LSエレクトリック株式会社 278

12.1.16.1 事業概要 278

12.1.16.2 提供製品・サービス・ソリューション 279

12.1.16.3 最近の動向 280

12.1.16.3.1 取引状況 280

12.1.16.3.2 事業拡大 280

12.1.16.3.3 その他の進展 281

12.1.17 ハモンド・パワー・ソリューションズ 282

12.1.17.1 事業概要 282

12.1.17.2 提供製品・サービス・ソリューション 283

12.1.18 デアリムトランスフォーマー 284

12.1.18.1 事業概要 284

12.1.18.2 提供製品・サービス・ソリューション 284

12.1.19 ベストトランスフォーマー 286

12.1.19.1 事業概要 286

12.1.19.2 提供製品・ソリューション・サービス 286

12.1.20 ウィルソン・パワー・ソリューションズ株式会社 288

12.1.20.1 事業概要 288

12.1.20.2 提供製品・サービス・ソリューション 288

12.1.20.3 最近の動向 289

12.1.20.3.1 その他の動向 289

12.2 その他の主要企業 290

12.2.1 オルマザバル 290

12.2.2 ABCトランスフォーマー(P)株式会社 291

12.2.3 ヴィジャイ・パワー 292

12.2.4 JSHPトランスフォーマー 292

12.2.5 チン・グループ 293

13 付録 294

13.1 業界専門家からの洞察 294

13.2 ディスカッションガイド 295

13.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 298

13.4 カスタマイズオプション 300

13.5 関連レポート 300

13.6 著者詳細 301

表1 電力変圧器市場:リスク評価 41

表2 電力変圧器市場概況 42

表3 電力変圧器市場:ポーターの5つの力による影響 59

表4 主要会議・イベント一覧(2024年) 65

表5 電力変圧器市場:エコシステムにおける企業の役割 66

表6 特許一覧(2021年~2025年) 69

表7 HSコード850423準拠製品の輸入データ(国別、2022年~2024年、単位:千米ドル) 73

表8 HSコード850434準拠製品の輸入データ(国別、2022–2024年、千米ドル) 74

表9 HSコード850423に適合する製品の輸出データ(国別、2022年~2024年)(千米ドル) 76

表10 HSコード850434に適合する製品の輸出データ(国別、2022年~2024年) (千米ドル) 77

表11 出力定格別 参考価格分析 78

表12 地域別 平均販売価格推移、2020–2024年(千米ドル/台) 79

表13 HSコード850423準拠の10,000KVA超液体絶縁変圧器に対する最恵国待遇関税(2024年) 80

表14 北米:規制機関、政府機関、その他の組織一覧 81

表15 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 82

表16 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 83

表17 ROW地域:規制機関、政府機関、その他の組織一覧 84

表18 法規および規制 85

表19 主要ステークホルダーが購買プロセスに及ぼす影響

上位3エンドユーザー向け 89

表20 上位3エンドユーザーにおける主要購買基準 89

表21 アメリカ調整済み相互関税率 92

表22 関税による価格変動予測及びエンドユース用途への影響 94

表23 電力変圧器市場(定格電力別、2020~2024年)(百万米ドル) 99

表24 電力変圧器市場(定格電力別)、2025~2030年(百万米ドル) 100

表25 60MVA以下:電力変圧器市場(地域別)、

2020~2024年(百万米ドル) 100

表26 60MVA以下:電力変圧器市場、地域別、

2025年~2030年(百万米ドル) 101

表27 61~600 MVA:電力変圧器市場、地域別、

2020~2024年(百万米ドル) 102

表28 61~600 MVA:電力変圧器市場、地域別、

2025~2030年(百万米ドル) 102

表29 600 MVA以上:電力変圧器市場、地域別、

2020–2024年(百万米ドル) 103

表30 600 MVA超:電力変圧器市場、地域別、

2025–2030年(百万米ドル) 103

表31 電力変圧器市場、冷却種類別、2020–2024年(百万米ドル) 106

表32 冷却種類別電力変圧器市場、2025年~2030年(百万米ドル) 106

表33 油冷却式:電力変圧器市場、地域別、

2020–2024年(百万米ドル) 107

表34 油冷却式:電力変圧器市場、地域別、

2025–2030年(百万米ドル) 107

表35 空冷式:電力変圧器市場、地域別、

2020年~2024年(百万米ドル) 108

表36 空冷式:電力変圧器市場、地域別、

2025年~2030年(百万米ドル) 108

表37 電力変圧器市場、位相別、2020–2024年(百万米ドル) 110

表38 電力変圧器市場、位相別、2025–2030年(百万米ドル) 111

表39 単相:電力変圧器市場、地域別、

2020–2024年(百万米ドル) 112

表40 単相:電力変圧器市場、地域別、

2025–2030年(百万米ドル) 112

表41 三相:電力変圧器市場、地域別、

2020–2024年(百万米ドル) 113

表42 三相:電力変圧器市場、地域別、

2025–2030年(百万米ドル) 113

表43 電力変圧器市場、エンドユーザー別、2020–2024年(百万米ドル) 116

表44 電力変圧器市場、エンドユーザー別、2025–2030年(百万米ドル) 116

表45 ユーティリティ:

電力変圧器市場、地域別、

2020–2024年(百万米ドル) 117

表46 ユーティリティ:電力変圧器市場、地域別、

2025–2030年(百万米ドル) 117

表47 家庭用・商業: 電力変圧器市場、地域別、2020–2024年(百万米ドル) 119

表48 家庭用・商業用:電力変圧器市場、地域別、2025–2030年(百万米ドル) 119

表49 産業用:電力変圧器市場、地域別、

2020–2024年(百万米ドル) 120

表50 産業用:電力変圧器市場、地域別、

2025–2030年(百万米ドル) 120

表51 産業用:電力変圧器市場、産業別、

2020–2024年(百万米ドル) 121

表52 産業用:電力変圧器市場、産業別、

2025–2030年(百万米ドル) 121

表53 電力変圧器市場、地域別、2020–2024年(百万米ドル) 128

表54 電力変圧器市場、地域別、2025–2030年(百万米ドル) 128

表55 電力変圧器市場、地域別、2020–2024年(台数) 129

表56 地域別電力変圧器市場、2025年~2030年(台数) 129

表57 北米:電力変圧器市場、定格電力別、

2020年~2024年(百万米ドル) 130

表58 北米:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 130

表59 北米:電力変圧器市場、相数別、

2020–2024年 (百万米ドル) 130

表60 北米:電力変圧器市場、位相別、

2025–2030年(百万米ドル) 131

表61 北米:電力変圧器市場、冷却種類別、

2020–2024年(百万米ドル) 131

表62 北米:電力変圧器市場、冷却種類別、

2025–2030年 (百万米ドル) 131

表63 北米:電力変圧器市場、エンドユーザー別、

2020–2024年(百万米ドル) 131

表64 北米:電力変圧器市場、エンドユーザー別、

2025–2030年(百万米ドル) 132

表65 北米:電力変圧器市場、国別、

2020–2024年(百万米ドル) 132

表66 北米:電力変圧器市場、国別、

2025–2030年(百万米ドル) 132

表67 アメリカ:電力変圧器市場、電力定格別、

2020–2024年(百万ドル) 133

表68 アメリカ:電力変圧器市場、電力定格別、

2025–2030年(百万ドル) 133

表69 カナダ:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 135

表70 カナダ:電力変圧器市場、電力定格別、

2025–2030年(百万米ドル) 135

表71 メキシコ:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 136

表72 メキシコ:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 136

表73 ヨーロッパ:電力変圧器市場、定格電力別、

2020–2024年(百万米ドル) 138

表74 ヨーロッパ:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 138

表75 ヨーロッパ:電力変圧器市場、相数別、2020–2024年(百万米ドル) 138

表76 ヨーロッパ:電力変圧器市場、位相別、2025–2030年(百万米ドル) 138

表77 ヨーロッパ:電力変圧器市場、冷却方式別、

2020–2024年(百万米ドル) 139

表78 ヨーロッパ:電力変圧器市場、冷却方式別、

2025年~2030年(百万米ドル) 139

表79 ヨーロッパ:電力変圧器市場、エンドユーザー別、

2020年~2024年(百万米ドル) 139

表80 ヨーロッパ:電力変圧器市場、エンドユーザー別、

2025–2030年(百万米ドル) 139

表81 ヨーロッパ:電力変圧器市場、国別、

2020–2024年(百万米ドル) 140

表82 ヨーロッパ:電力変圧器市場、国別、

2025–2030年(百万米ドル) 140

表83 ドイツ:電力変圧器市場、定格電力別、

2020–2024年(百万米ドル) 141

表84 ドイツ:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 141

表85 英国:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 142

表86 英国:電力変圧器市場、電力定格別、

2025–2030年(百万米ドル) 143

表87 イタリア:電力変圧器市場、定格電力別、

2020–2024年(百万米ドル) 144

表88 イタリア:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 144

表89 フランス:電力変圧器市場、定格電力別、

2020年~2024年(百万米ドル) 145

表90 フランス:電力変圧器市場、定格電力別、

2025年~2030年(百万米ドル) 145

表91 スペイン:電力変圧器市場、定格電力別、

2020年~2024年(百万米ドル) 146

表92 スペイン:電力変圧器市場、定格電力別、

2025年~2030年(百万米ドル) 146

表93 その他のヨーロッパ地域:電力変圧器市場、電力定格別、

2020年~2024年(百万米ドル) 147

表94 ヨーロッパその他地域:電力変圧器市場、電力定格別、

2025–2030年(百万米ドル) 148

表95 アジア太平洋地域:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 149

表96 アジア太平洋地域:電力変圧器市場、電力定格別、

2025–2030年 (百万米ドル) 150

表97 アジア太平洋地域:電力変圧器市場、相数別、

2020–2024年(百万米ドル) 150

表98 アジア太平洋地域:電力変圧器市場、位相別、

2025–2030年(百万米ドル) 150

表99 アジア太平洋地域:電力変圧器市場、冷却種類別、

2020–2024年(百万米ドル) 150

表100 アジア太平洋地域:電力変圧器市場、冷却の種類別、

2025–2030年(百万米ドル) 151

表101 アジア太平洋地域:電力変圧器市場、エンドユーザー別、

2020–2024年(百万米ドル) 151

表102 アジア太平洋地域:電力変圧器市場、エンドユーザー別、

2025–2030年(百万米ドル) 151

表103 アジア太平洋地域:電力変圧器市場、国別、

2020–2024年 (百万米ドル) 152

表104 アジア太平洋地域:電力変圧器市場、国別、

2025–2030年(百万米ドル) 152

表105 中国:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 153

表106 中国:電力変圧器市場、電力定格別、

2025–2030年 (百万米ドル) 153

表107 インド:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 155

表108 インド:電力変圧器市場、電力定格別、

2025–2030年(百万米ドル) 155

表109 日本:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 156

表110 日本:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 156

表111 韓国:電力変圧器市場、定格電力別、

2020–2024年(百万米ドル) 157

表112 韓国:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 157

表113 オーストラリア:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 158

表114 オーストラリア:電力変圧器市場、電力定格別、

2025–2030年(百万米ドル) 158

表 115 アジア太平洋地域その他:電力変圧器市場、電力定格別、2020年~2024年(百万米ドル) 159

表 116 アジア太平洋地域その他:電力変圧器市場、定格電力別、2025–2030年(百万米ドル) 160

表 117 中東・アフリカ地域:電力変圧器市場、定格電力別、2020年~2024年(百万米ドル) 161

表 118 中東・アフリカ地域:電力変圧器市場、電力定格別、2025–2030年(百万米ドル) 161

表119 中東・アフリカ地域:電力変圧器市場、相数別、

2020年~2024年(百万米ドル) 161

表120 中東・アフリカ地域:電力変圧器市場、相数別、

2025年~2030年 (百万米ドル) 161

表 121 中東・アフリカ:電力変圧器市場、冷却種類別、2020–2024 (百万米ドル) 162

表122 中東・アフリカ地域:電力変圧器市場、冷却種類別、2025年~2030年(百万米ドル) 162

表123 中東・アフリカ地域:電力変圧器市場、エンドユーザー別、

2020–2024 (百万米ドル) 162

表124 中東・アフリカ地域:電力変圧器市場、エンドユーザー別、

2025–2030年(百万米ドル) 162

表125 中東・アフリカ地域:電力変圧器市場、国別、

2020年~2024年(百万米ドル) 163

表126 中東・アフリカ地域:電力変圧器市場、国別、

2025–2030年(百万米ドル) 163

表127 GCC:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 164

表128 GCC:電力変圧器市場、電力定格別、

2025–2030年(百万米ドル) 164

表129 GCC:電力変圧器市場、国別、2020年~2024年(百万米ドル) 164

表130 GCC:電力変圧器市場、国別、2025年~2030年(百万米ドル) 165

表131 サウジアラビア:電力変圧器市場、電力定格別、

2020年~2024年(百万米ドル) 166

表132 サウジアラビア:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 166

表133 アラブ首長国連邦:電力変圧器市場、定格電力別、

2020年~2024年(百万米ドル) 167

表134 アラブ首長国連邦(UAE):電力変圧器市場、定格電力別、

2025年~2030年(百万米ドル) 167

表135 GCC諸国その他:電力変圧器市場、定格電力別、2020年~2024年(百万米ドル) 168

表136 GCC諸国その他:電力変圧器市場、電力定格別、2025–2030年 (百万米ドル) 169

表137 南アフリカ:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 170

表138 南アフリカ:電力変圧器市場、電力定格別、

2025年~2030年(百万米ドル) 170

表 139 その他中東・アフリカ地域:電力変圧器市場、定格電力別、2020年~2024年(百万米ドル) 171

表140 中東・アフリカその他地域:電力変圧器市場、定格電力別、2025年~2030年(百万米ドル) 171

表141 南米アメリカ:電力変圧器市場、定格電力別、

2020–2024年(百万米ドル) 172

表142 南米アメリカ:電力変圧器市場、定格電力別、

2025–2030年 (百万米ドル) 173

表143 南米アメリカ:電力変圧器市場、相別、

2020–2024年(百万米ドル) 173

表144 南米アメリカ:電力変圧器市場、位相別、

2025–2030年(百万米ドル) 173

表145 南米アメリカ:電力変圧器市場、冷却方式種類別、

2020–2024年(百万米ドル) 173

表146 南米アメリカ:電力変圧器市場、冷却方式別、

2025–2030年(百万米ドル) 174

表147 南米アメリカ:電力変圧器市場、エンドユーザー別、

2020–2024年(百万米ドル) 174

表148 南米アメリカ:電力変圧器市場、エンドユーザー別、

2025–2030年 (百万米ドル) 174

表149 南米アメリカ:電力変圧器市場、国別、

2020–2024年(百万米ドル) 174

表150 南米アメリカ:電力変圧器市場、国別、

2025–2030年(百万米ドル) 175

表151 ブラジル:電力変圧器市場、電力定格別、

2020–2024年 (百万米ドル) 176

表152 ブラジル:電力変圧器市場、定格電力別、

2025–2030年(百万米ドル) 176

表153 アルゼンチン:電力変圧器市場、電力定格別、

2020–2024年(百万米ドル) 177

表154 アルゼンチン:電力変圧器市場、電力定格別、

2025–2030年(百万米ドル) 177

表155 南米アメリカその他地域:電力変圧器市場、定格電力別、2020–2024年(百万米ドル) 178

表156 南米アメリカその他地域:電力変圧器市場、定格電力別、2025年~2030年(百万米ドル) 178

表157 電力変圧器市場:主要プレイヤーが採用した戦略の概要、2022年1月 – 2025年7月 179

表158 電力変圧器市場:競争の度合い、2024年 182

表159 電力変圧器市場:地域別展開状況 192

表160 電力変圧器市場:相別展開状況 193

表161 電力変圧器市場:電力定格別分布状況 194

表162 電力変圧器市場:冷却の種類別分布状況 195

表163 電力変圧器市場:エンドユーザー別分布状況 196

表164 電力変圧器市場:主要スタートアップ/中小企業の詳細リスト 199

表165 電力変圧器市場:主要スタートアップ/中小企業の競合ベンチマーク

199

表166 電力変圧器市場:製品発売状況(2022年1月~2025年7月) 200

表167 電力変圧器市場:取引事例(2022年1月~2025年7月) 202

表168 電力変圧器市場:拡張計画(2022年1月~2025年7月) 205

表168 電力変圧器市場:拡張計画、2022年1月~2025年7月 205

表169 電力変圧器市場:その他の動向、

2022年1月~2025年7月 207

表170 シーメンス・エナジー:企業概要 213

表171 シーメンス・エナジー:提供製品・サービス・ソリューション 214

表172 シーメンス・エナジー:新製品発表 215

表173 シーメンス・エナジー:取引実績 215

表174 シーメンス・エナジー:事業拡大 216

表175 シーメンス・エナジー:その他の動向 216

表176 日立エナジー株式会社:会社概要 218

表177 日立エナジー株式会社:提供製品・サービス・ソリューション 219

表178 日立エナジー株式会社:新製品発表 220

表179 日立エナジー株式会社:取引実績 221

表180 日立エナジー株式会社:事業拡大 222

表181 日立エナジー株式会社:その他の動向 223

表182 東芝エネルギーシステムズ株式会社:会社概要 226

表183 東芝エネルギーシステムズ株式会社:提供製品・サービス・ソリューション 227

表184 東芝エネルギーシステムズ株式会社:その他の展開 228

表185 HD現代電機株式会社:会社概要 230

表186 HD現代電機株式会社:提供製品・サービス・ソリューション 231

表187 HD現代電機株式会社:その他の動向 232

表188 GE VERNOVA:会社概要 235

表189 GEバーノバ:提供製品・サービス・ソリューション 236

表190 GEバーノバ:製品発表 237

表191 GEバーノバ:取引実績 238

表192 GEバーノバ:事業拡大 239

表193 GEバーノバ:その他の動向 239

表194 シュナイダーエレクトリック:会社概要 242

表195 シュナイダーエレクトリック:提供製品・サービス・ソリューション 243

表196 シュナイダーエレクトリック:新製品発表 244

表197 シュナイダーエレクトリック:取引 244

表198 シュナイダーエレクトリック:事業拡大 245

表199 シュナイダーエレクトリック:その他の動向 246

表200 CGパワー・アンド・インダストリアル・ソリューションズ株式会社:会社概要 248

表201 CGパワー・アンド・インダストリアル・ソリューションズ株式会社:

提供製品・サービス・ソリューション 249

表202 CGパワー・アンド・インダストリアル・ソリューションズ株式会社:取引実績 250

表203 CGパワー・アンド・インダストリアル・ソリューションズ株式会社:事業拡大 251

表204 CGパワー・アンド・インダストリアル・ソリューションズ株式会社:その他の動向 252

表205 三菱電機株式会社:会社概要 253

表206 三菱電機株式会社:

提供製品・サービス・ソリューション 254

表207 三菱電機株式会社:取引実績 255

表208 三菱電機株式会社:その他の動向 255

表209 ヒュンソン重工業:会社概要 256

表210 ヒョソン重産業:提供製品・サービス・ソリューション 257

表211 ヒョソン重産業:事業拡大 258

表212 ヒョソン重産業:その他の動向 259

表213 バーラト重電機株式会社:会社概要 260

表214 バーラト重電機株式会社:

提供製品・サービス・ソリューション 261

表215 バーラト重電機株式会社:新製品発売 262

表216 バーラト重電機株式会社:事業拡大 262

表217 バーラト重電機株式会社:その他の展開 263

表218 富士電機株式会社:会社概要 264

表219 富士電機株式会社:提供製品・サービス・ソリューション 265

表220 富士電機株式会社:その他の動向 266

表221 SBGスミット:会社概要 267

表222 SBGスミット:提供製品・サービス・ソリューション 267

表223 SGBスミット:取引実績 268

表224 WEG:会社概要 269

表225 WEG:提供製品・サービス・ソリューション 270

表226 WEG:取引実績 271

表227 WEG:事業拡大 271

表228 WEG:その他の動向 273

表229 トランスフォーマー・アンド・レクチファイアーズ(インド)リミテッド:会社概要 274

表230 トランスフォーマー・アンド・レクチファイアーズ(インド)リミテッド:提供製品・サービス・ソリューション 275

表231 ナイアガラ・パワー・トランスフォーマー合同会社:会社概要 276

表232 ナイアガラ・パワー・トランスフォーマー合同会社:

提供製品・サービス・ソリューション 277

表233 LSエレクトリック株式会社: 会社概要 278

表234 LSエレクトリック株式会社:提供製品・サービス・ソリューション 279

表235 LSエレクトリック株式会社:取引実績 280

表236 LSエレクトリック株式会社:事業拡大 280

表237 LSエレクトリック株式会社:その他の動向 281

表238 ハモンド・パワー・ソリューションズ:会社概要 282

表239 ハモンド・パワー・ソリューションズ:提供製品・サービス・ソリューション 283

表240 大林変圧器株式会社:会社概要 284

表241 大林変圧器株式会社:提供製品・サービス・ソリューション 284

表242 ベスト変圧器株式会社:会社概要 286

表243 ベストトランスフォーマー:提供製品・ソリューション・サービス 286

表244 ウィルソン・パワー・ソリューションズ株式会社:会社概要 288

表245 ウィルソン・パワー・ソリューションズ株式会社:提供製品・サービス・ソリューション 288

表246 ウィルソン・パワー・ソリューションズ株式会社:その他の動向 289

| ※参考情報 電力変圧器は、電力の送電や配電システムにおいて重要な役割を果たす装置です。この変圧器は、交流電圧を変換するために使用されます。具体的には、高電圧から低電圧、またはその逆へと電圧を変更することで、電力の効率的な伝送を可能にします。電力変圧器は、主に発電所、変電所、工場、住宅などで幅広く使用されています。 電力変圧器の種類は多岐にわたりますが、主に以下のような分類が行われています。第一に、昇圧変圧器と降圧変圧器があります。昇圧変圧器は、送電線に送るために電圧を高くする際に使用されます。一方、降圧変圧器は、受電する際に高電圧を家庭や工場で利用できる低電圧に変換する役割を果たします。この二つの種類は、電力システム全体の効率を向上させるために不可欠です。 次に、変圧器の構造に基づいて油入変圧器、空気冷却変圧器、乾式変圧器などがあります。油入変圧器は、絶縁油を使用して冷却を行い、特に高出力の設備で一般的です。空気冷却変圧器は、自然対流による冷却を行い、乾式変圧器は、より環境に優しい選択肢として人気があります。これらのタイプは、使用される環境や必要な出力に応じて選択されます。 電力変圧器の用途は多岐に渡ります。商業ビルや住宅街では、降圧変圧器を使用して、電力会社からの高電圧を家庭用の低電圧に変換します。また、工場や産業プラントでは、設備の運用に必要な電圧に整えるために様々なタイプの変圧器が使用されます。さらに、再生可能エネルギーの導入が進む中で、風力発電や太陽光発電システムにも変圧器が必要です。これらのシステムでは、生成された電力をグリッドに接続するために適切な電圧に変換する役割を担っています。 電力変圧器に関連する技術も重要です。絶縁技術、冷却技術、安全技術、保護技術などが挙げられます。絶縁技術は、変圧器の効率と安全性に直結しており、適切な絶縁体の選定が重要です。冷却技術は、変圧器の長寿命を保つために不可欠であり、効率的な冷却システムが求められます。また、安全技術や保護技術についても、過電流や短絡から変圧器を守るためのさまざまなシステムが進化しています。 変圧器の設計には、さまざまな考慮が必要です。特に、負荷変動に対する応答性や、過負荷持続能力、効率の向上が求められています。最近では、スマートグリッド対応の進展に伴い、通信機能を持つ電力変圧器も増えています。これにより、リモートからの監視や制御が可能となり、より効率的な電力管理が実現されています。また、エネルギー効率の向上が求められる中で、変圧器自体のエネルギーロスを低減する技術開発も進められています。 以上のように、電力変圧器は電力供給の中核を成す重要な設備であり、構造や用途、関連技術は多岐にわたります。今後もエネルギー需要の高まりとともに、その役割はさらに重要になると考えられます。新たな技術の導入により、より効率的で安全な電力変圧器の開発が期待されています。技術革新を通じて、持続可能なエネルギー社会の実現に寄与することが求められています。 |