半導体化学品市場における魅力的な機会

アジア太平洋地域

中国、韓国、台湾、日本を中心としたアジア太平洋地域は、主要ファウンドリの存在、拡大するチップ製造能力、政府主導の半導体自給率向上施策により、最大かつ最も急速に成長している地域市場です。

半導体化学品市場は、先進的な電子機器に対する世界的な需要の高まり、急速なデジタル化、そして超高純度化学品を必要とする微細化チップノードへの移行により、堅調な成長を遂げております。

半導体化学品は、フォトリソグラフィー、エッチング、ドーピング、成膜、洗浄プロセスにおける重要な役割から注目を集めており、微細化プロセス(例:3nm、2nm)、先進パッケージング、EUVリソグラフィーを支える高性能化学品への需要が高まっています。

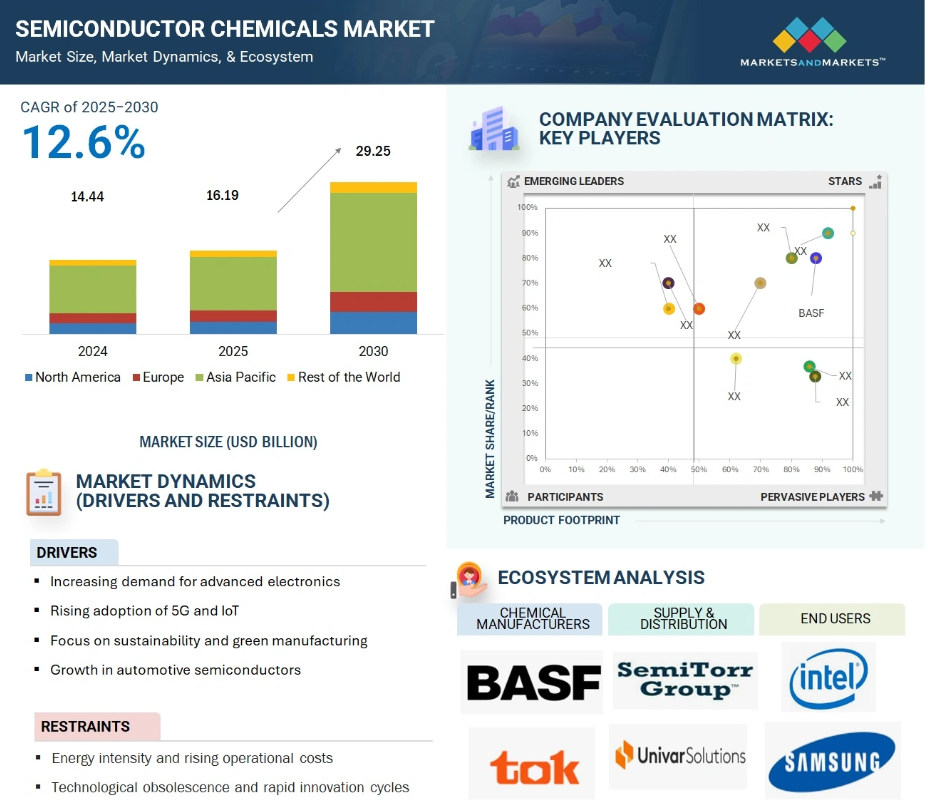

世界の半導体化学品市場は、2025年の161億9,000万米ドルから2030年までに292億5,000万米ドルへ、年平均成長率(CAGR)12.6%で拡大すると予測されています。

この市場の拡大は、精度・純度・性能の信頼性が極めて重要なAIチップ、5Gインフラ、IoTデバイス、電気自動車(EV)、民生用電子などにおける応用拡大によって支えられています。

世界の半導体化学品市場の動向

推進要因:5GおよびIoTの普及拡大

5G技術とモノのインターネット(IoT)の拡大は、半導体化学品市場の成長を牽引する主要な要因です。新たな5Gネットワークは、高性能、低遅延、優れたエネルギー効率を要求する新世代の半導体技術を活用し、複数のデバイス間のデータ転送と接続性を向上させます。5G向け高性能半導体は、高純度・特殊化学薬品を活用し、新たな化学プロセス群を生み出します。これらはフォトリソグラフィー、チップエッチング、成膜、ウエハー洗浄プロセスの一部を形成します。先進的な半導体チップは、5Gインフラストラクチャとモバイル/基地局アプリケーションにおける接続性の双方に必要な性能レベルを提供します。同様に、IoTは産業オートメーション、医療、コネクテッドカーに加え、スマートホームを含む商業・社会の多くの分野に広がっています。IoTには驚くべき多様性と量のセンサーやマイクロコントローラーが必要であり、その多くはIoTを可能にする複雑な半導体デバイス群に属します。IoTアプリケーションが拡大するにつれ、特定チップの複雑さと製造プロセスの数が増加し、各プロセス固有の化学薬品の使用量が大幅に増加します。さらに、5Gの展開と次世代の先進IoT技術の両方において、複数のサブコンポーネントを複雑な回路に集積・微細化する高度な技術は、追加の化学薬品配合の必要性など独自の高度な要件をもたらし、半導体化学薬品の革新と成長を促進します。

制約要因:エネルギー集約度と上昇する運用コスト

エネルギー集約度と上昇する運用コストは、半導体化学品市場を大きく制約しています。半導体製造はエネルギー集約型であり、クリーンルーム環境を実現するために大量の電力、超純水、高度な温度・湿度制御を必要とします。半導体製造の複数の領域(フォトリソグラフィー、エッチング、ウエハー洗浄)で使用される特殊化学品は、高温プロセスを用いて製造され、これらは継続的に監視されるため、これもまたエネルギー消費の一形態となります。世界的なエネルギー価格の上昇に伴い、製造業者のユーティリティ費が増加する中、利益率への圧力は高まっています。さらに、持続可能で環境に配慮した製造プロセスがメーカーにとって重要性を増しています。メーカーは現在、より環境に優しい技術や廃棄物処理システムへの設備投資を進めています。運営コストの上昇は、中小企業の市場参入や拡大を阻害する可能性があります。一方、一部の大企業は研究開発(R&D)や生産能力拡大への投資を延期する可能性があります。半導体化学品分野の拡張性と手頃な価格を実現するためには、高い運用コストとエネルギー需要への対応が不可欠であり、これを怠れば成長の大きな障壁となります。

機会:量子コンピューティング向け特殊化学品の開発

量子コンピューティング向け特殊化学品の進化は、半導体化学品市場における革新的な機会を提供します。量子コンピューティングには、従来のコンピューティングとは全く異なる材料と化学プロセスが必要です。量子ビット(qubit)の製造には、超伝導体、トポロジカル絶縁体、あるいは超高純度で構造を精密に制御した半導体などの材料が不可欠です。極低温および量子応用向けに、成膜前駆体、エッチング剤、誘電体材料などの新たな超高純度特殊化学品の開発が求められています。IBM、Google、Intelといった企業やスタートアップが量子ハードウェア開発を加速させるにつれ、基盤となる材料への需要は高まるでしょう。ニッチな要求を特定するため早期に研究開発へ投資する化学メーカーは、高付加価値かつ競争の少ない市場におけるサプライヤーとしての地位を確立できます。量子コンピューティング向け材料の将来開発には、共同イノベーションモデルによる量子コンピューティング企業との連携が不可欠であり、相互利益をもたらし短期・長期の成長を支えるでしょう。この新興分野は化学企業にとって大きな成長機会を提供し、次世代半導体イノベーションを牽引する分野へビジネスモデルを拡大する道を開きます。

課題:新興材料の生産拡大に伴う複雑性

新興材料の生産拡大に伴う複雑性は、半導体化学品分野における重大な課題です。市場がゲート・オール・アラウンド(GAA)トランジスタ、グラフェンなどの二次元材料、極端紫外線(EUV)リソグラフィーといった先進チップ技術へと進むにつれ、各進歩はますます専門的で繊細な化学的要件を必要とします。実験室規模での新素材開発は可能ですが、真の課題は、基盤となる化学物質の超高純度、一貫性、コスト効率を確保しつつ、生産を産業規模に拡大することにあります。さらに、サプライチェーン統合、安全な取り扱い、健康安全規制、機密プロセスの守秘義務といった既存要件を満たすためには、高封じ込め環境下で稼働可能な手段の開発が不可欠です。これら全てがスケールアップの大きな障壁となっています。加えて、新規生産ライン、カスタム合成、認定設備には多額の資本投資が必要です。これには強固な品質保証能力も求められ、比較可能性の確立と資金調達前に先行投資を要します。中小化学企業やスタートアップ企業においては、これらの課題がさらに顕著となり、競争力を阻害するスケールアップの限界が生じます。これらの課題を根本的に解決するには、情報に基づいた協調的な連携、資金調達、価値ある研究開発(R&D)、規制順守、産業パートナーシップが不可欠です。これらの要素は、確固たる技術基盤を構築しつつ、先進的なプロセスエンジニアリングと効果的な材料化学に向けた研究開発努力を導く上で重要です。

グローバル半導体化学品市場エコシステム分析

半導体化学品市場は、原材料サプライヤー、化学品サプライヤー、装置サプライヤー、半導体ファウンドリ、研究機関を含む専門的なエコシステムです。サプライヤーは酸、溶剤、ポリマーなどの原材料を提供し、これらは調合業者によってフォトリソグラフィー、エッチング、洗浄など様々な半導体製造プロセス向けの高純度化学品の製造に使用されます。これらの化学薬品は、TSMC、サムスン、インテルなどの主要ファウンドリやIDM(垂直統合型半導体メーカー)に供給されます。化学薬品の適用とプロセス制御は装置メーカーが支援し、材料革新は研究コミュニティやイノベーションセンターが担っています。全ての関係者は規制順守と純度基準を遵守しています。このエコシステムは、物流、廃棄物管理、戦略的パートナーシップに依存しており、いずれも精度と革新に専念しています。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets分析

2024年には溶剤セグメントが市場を支配

溶剤は、半導体製造産業において様々な生産段階で使用されるため、最大の市場シェアを占めています。フォトリソグラフィー、ウエハー洗浄、表面処理などのプロセスにおいて重要な役割を果たしています。溶剤は、微細な回路レイアウトやパターンを保護しながら、フォトレジスト残渣、粒子、有機汚染物質を除去するために不可欠です。チップの微細化が進みデバイスの複雑性が増す中、均一な検査を実現するためには表面の清浄度確保がますます重要となります。この傾向が溶剤需要をさらに牽引しています。溶剤は他のいかなる種類の化学薬品よりも常に大量に使用され、数量・金額の両面で市場の主導的地位に大きく貢献しています。溶剤は通常、単一の半導体ウエハー製造サイクル内で複数の用途を果たします。溶剤に対する継続的な需要は、半導体の前工程および後工程の両方において、安定した成長を続ける市場セグメントの維持に寄与しています。

予測期間中、フォトレジスト分野が金額ベースで最大の市場シェアを占める見込み

フォトレジストは、半導体化学薬品市場において最大の応用分野です。これは、回路設計を半導体ウエハー上に形成する必須プロセスであるフォトリソグラフィーにおける役割によるものです。半導体市場全体は、より複雑で微細な設計へと段階的に移行しており、5nm以下の技術への移行に伴い、フォトレジスト(EUVおよびArFの両方)の需要が爆発的に増加しています。これらの製品は超高解像度である必要があり、ウエハーへの良好な密着性と適切なパターン転写能力を提供しなければなりません。これらはすべて、高性能半導体の製造において極めて重要です。通常、各半導体ウエハーは複数のフォトリソグラフィ工程を経ますが、各生産サイクルで大量のフォトレジスト材料を消費します。より先進的なアーキテクチャ設計(3D NAND、FinFETなどに基づく)を採用した大型チップでは、より多くのフォトリソグラフィ層が必要となり、結果としてサイクル当たりの使用量が大幅に増加します。生産向けに開発された高付加価値で複雑なプロジェクトや配合技術から生まれたフォトレジスト技術は、アプリケーション分野の中で最大のシェアを維持すると予想されます。この技術は新たなグローバル課題に対応し、最も確立された半導体関連エンドマーケットにおいて急速な成長を遂げるでしょう。

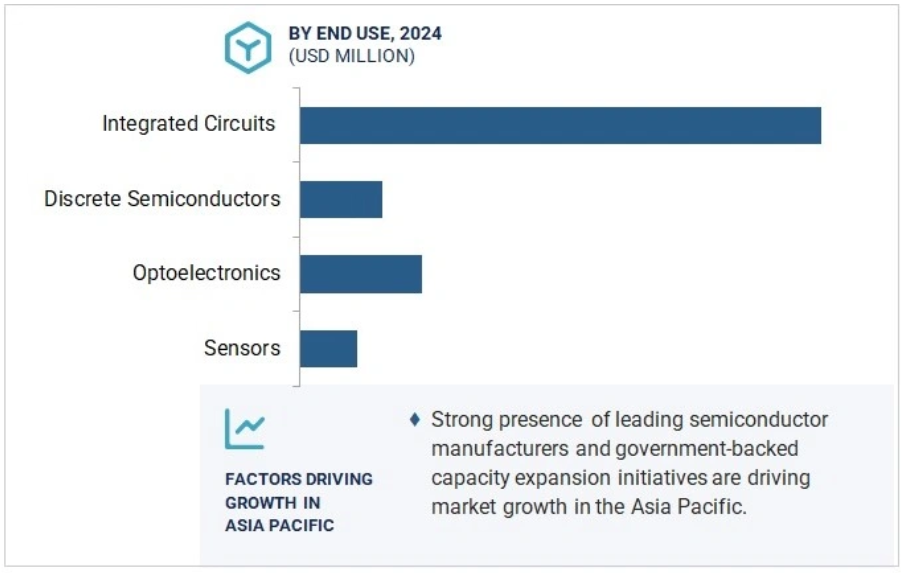

予測期間において、集積回路セグメントが金額別で最大の市場シェアを占める見込み

集積回路(IC)は、半導体化学品市場における最大のエンドユース分野です。これは、ほぼ全ての電子機器にICが幅広く応用されているためです。ICはスマートフォン、コンピュータ、民生用電子機器、自動車用電子機器、データセンター、産業用機器における基本構成要素です。ICの製造にはフォトリソグラフィー、ドーピング、エッチング、洗浄、成膜など様々な複雑なプロセスが含まれ、これら全てに大量の高純度特殊化学薬品が必要です。IC需要の増加は、デバイスの小型化、先進的なパッケージング技術、より微細なプロセスノード(5nm以下)への移行といった要因によって牽引されています。人工知能(AI)、5G技術、モノのインターネット(IoT)、自動車の自動化といった分野での著しい成長に伴い、IC需要は急激な増加を見せています。これにより、関連する半導体化学品の必要性も高まっています。技術革新の主要な牽引役として、ICは全最終用途セグメントにおけるチップ製造の市場シェアを支配しており、半導体化学品市場における最大の貢献要因となっております。

予測期間中、アジア太平洋地域が最大かつ最速成長市場となる見込み

アジア太平洋地域は、世界規模で半導体製造が最も集中し、主要なファウンドリおよび統合デバイスメーカー(IDM)が立地しているため、半導体化学品における最大の地域市場となっております。台湾のTSMC(台湾積体電路製造)、韓国のサムスン、SKハイニックス、中国のSMIC(中芯国際集成電路製造)、日本の東芝は、世界のチップ生産において重要なシェアを占めており、リソグラフィー、エッチング、成膜、洗浄など様々な製造工程における高純度化学薬品の重要性を示しています。半導体メーカーは高純度化学薬品に大きく依存しており、これらの物質に対する需要は膨大です。アジア太平洋地域には、原材料サプライヤー、化学薬品調合業者、設備供給業者、労働力などから成る、よく整備されたサプライチェーンのエコシステムが存在します。さらに、消費者向け電子、特に電気自動車、5Gインフラ、IoTデバイスへの傾向が地域全体で顕著に増加しており、半導体生産への影響と潜在的なインパクトは特に注目に値します。中国やインドなどの各国政府は、政策支援や投資優遇措置を通じて国内の半導体製造に投資しています。これにより化学品市場に新たな成長機会が生まれています。さらに、低い生産コスト、強力な研究開発能力、グローバル技術企業との提携など、有利な製造環境が同地域の投資魅力を高めています。

2024年における地域別シェア首位

地域内最速成長市場:台湾

半導体化学品市場の最近の動向

- 2023年8月、東京応化工業株式会社(日本)は、連結子会社であるTOKアドバンストマテリアルズ株式会社が運営する韓国・仁川工場に新たな検査施設を建設し、事業拡大を発表いたしました。この戦略的な施設拡張は、製品品質の向上と供給能力の強化を図り、同地域における半導体産業からの需要増加に対応することを目的としております。この動きは、アジア全域、特に韓国の活気ある電子分野における半導体用途の急成長に対応しつつ、高い製造基準を維持するという同社の取り組みを強調するものです。

- 2023年8月、BASF(ドイツ)は、韓国における電子材料の研究開発(R&D)事業を拡大するため、R&Dセンターを水原から安山にあるより大規模な施設へ移転することを発表しました。この移転は、研究開発プロセスの最適化とイノベーション能力の強化を目的としています。新設の安山センターは、国内外の顧客との連携強化を支援し、特に半導体材料分野における研究開発の推進に注力します。本施策は、アジアにおけるプレゼンス強化と半導体化学ソリューションの技術革新を推進するBASFの姿勢を裏付けるものです。

- 2023年3月、FLOSFIA株式会社とJSR株式会社(いずれも日本企業)は、イリジウムガリウム酸化物(α-(IrGa)₂O₃)の量産課題克服を目的とした革新的なイリジウム系薄膜成膜材料の開発に向けた合弁事業を発表いたしました。この協業は、フロスフィア社による同材料を用いた世界初のP型パワー半導体の開発という世界的なマイルストーンとなりました。新半導体はコランダム型酸化ガリウム(α-Ga₂O₃)との効果的な組み合わせが可能で、産業用途に向けたスケーラブルな量産を実現します。また、P型特性の開発を支援し、イリジウムガリウム酸化物半導体技術の進展を大幅に後押しする重要な特徴を備えています。

- 2023年2月、ハネウェル・インターナショナル社(アメリカ)は、インドのIISc(インド工科大学)傘下組織「イノベーション・開発協会(SID)」と提携し、深層科学スタートアップの支援と技術革新の推進に取り組みました。この協業を通じ、14Si Silicon Solutions Pvt. Ltd.は、4M(材料、計測技術、製造、方法論)分野における専門性強化のための資金提供を受けました。同社は、部品、化学薬品、工具サプライヤーなど、様々なレベルにおけるプロセスと製品の強化を目的とした汚染管理に注力しています。この提携の主な目的は、革新的なソリューションと先進的な半導体技術における共同研究を通じて能力向上を実現し、半導体デバイスメーカーを支援することにあります。

主要市場プレイヤー

半導体化学薬品市場の主要プレイヤーには以下が含まれます

Tokyo Ohka Kogyo Co., Ltd. (Japan)

JSR Corporation (Japan)

BASF (Germany)

Solvay (Belgium)

Dow (US)

Honeywell International Inc. (US)

FUJIFILM Holdings Corporation (Japan)

Eastman Chemical Company (US)

Merck KGaA (Germany)

Sumitomo Chemical Co., Ltd. (Japan)

SK Inc. (South Korea)

DuPont (US)

Resonac Holdings Corporation (Japan)

Mitsubishi Chemical Corporation (Japan)

Parker-Hannifin Corp. (US)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象および除外事項 28

1.3.3 対象年 29

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 調査の制限 30

1.5 ステークホルダー 30

1.6 変更の概要 30

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次データソース 34

2.1.2.3 主要な一次参加者 34

2.1.2.4 専門家へのインタビューの内訳 35

2.1.2.5 主要な業界インサイト 35

2.2 ベース数値の算出 36

2.2.1 供給側アプローチ 36

2.2.2 需要側アプローチ 36

2.3 予測数値の算出 36

2.3.1 供給側 36

2.3.2 需要側 37

2.4 市場規模の推定 37

2.4.1 ボトムアップアプローチ 37

2.4.2 トップダウンアプローチ 38

2.5 データの三角測量 39

2.6 調査の前提条件 40

2.7 成長予測 40

2.8 リスク評価 41

2.9 要因分析 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 半導体化学薬品市場における魅力的な機会 47

4.2 半導体化学品市場、種類別 48

4.3 半導体化学品市場、用途別 48

4.4 半導体化学品市場、最終用途別 49

4.5 半導体化学品市場、国別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 51

5.2.1 推進要因 51

5.2.1.1 先進的なエレクトロニクスに対する需要の増加 51

5.2.1.2 5G および IoT 技術の採用増加 52

5.2.1.3 持続可能性とグリーン製造への関心の高まり 52

5.2.1.4 自動運転への移行 53

5.2.2 抑制要因 53

5.2.2.1 エネルギー集約型の化学製品製造およびファブ操業、ならびに運用コストの上昇 53

5.2.2.2 技術の陳腐化と急速なイノベーションサイクル 54

5.2.3 機会 54

5.2.3.1 量子コンピューティング向け特殊化学製品の開発 54

5.2.3.2 医療および航空宇宙産業における用途の拡大 54

5.2.4 課題 55

5.2.4.1 新興材料の生産拡大における複雑性 55

5.3 生成型 AI が半導体化学品市場に与える影響 55

5.3.1 はじめに 55

5.3.2 先進化学品の研究開発および配合の加速化 56

5.3.3 製造プラントにおけるプロセス化学の最適化 56

5.3.4 化学物質配送システムのためのデジタルツインおよび予知保全 56

5.3.5 半導体サプライチェーンと在庫管理の合理化 56

5.3.6 半導体プロセスにおける持続可能性とグリーンケミストリーの実装 56

6 業界の動向 58

6.1 はじめに 58

6.2 お客様のビジネスに影響を与えるトレンド/混乱 58

6.3 2025 年の米国関税が半導体化学薬品市場に与える影響 59

6.3.1 はじめに 59

6.3.2 主な関税率 59

6.3.3 価格への影響分析 60

6.3.4 主要国・地域への影響 60

6.3.4.1 米国 60

6.3.4.2 欧州 60

6.3.4.3 アジア太平洋地域 61

6.3.5 最終用途分野への影響 61

6.4 サプライチェーン分析 62

6.5 投資および資金調達シナリオ 64

6.6 価格分析 65

6.6.1 地域別平均販売価格動向、2021年~2024年 65

6.6.2 2021年から2024年までの、タイプ別の平均販売価格の傾向 66

6.6.3 2021年から2024年までの、用途別の平均販売価格の傾向 66

6.6.4 最終用途別平均販売価格動向、2021年~2024年 66

6.6.5 主要企業別平均販売価格動向、タイプ別、2024年 67

6.7 エコシステム分析 67

6.8 技術分析 69

6.8.1 主要技術 69

6.8.2 補完技術 71

6.8.3 関連技術 72

6.9 特許分析 73

6.9.1 方法論 73

6.9.2 2015年から2024年に付与された特許 73

6.9.2.1 公開の傾向 74

6.9.3 洞察 74

6.9.4 法的状況 74

6.9.5 管轄権分析 75

6.9.6 トップ出願者 75

6.10 貿易分析 78

6.10.1 輸入シナリオ(HSコード381800) 78

6.10.2 輸出シナリオ(HSコード381800) 79

6.11 主要会議およびイベント、2025年~2026年 80

6.12 関税および規制の展望 80

6.12.1 半導体化学薬品に関する関税分析 80

6.12.2 規制機関、政府機関、その他の組織 81

6.12.3 半導体化学薬品に関連する規制および基準 87

6.13 ポーターの 5 つの力分析 89

6.13.1 サプライヤーの交渉力 90

6.13.2 新規参入者の脅威 90

6.13.3 代替品の脅威 90

6.13.4 バイヤーの交渉力 91

6.13.5 競争の激しさ 91

6.14 主要な利害関係者と購買基準 92

6.14.1 購買プロセスにおける主要な利害関係者 92

6.14.2 購買基準 93

6.15 マクロ経済指標 93

6.15.1 主要経済国のGDPの動向と予測 94

6.16 ケーススタディ分析 95

6.16.1 インフィニオン・テクノロジーズにおけるサプライチェーンの回復力の変革 95

6.16.2 ブリュワー・サイエンスにおける化学効率の革新 95

6.16.3 信越化学工業株式会社における持続可能性の拡大 96

7 半導体化学薬品市場、種類別 97

7.1 はじめに 98

7.2 高性能ポリマー 99

7.2.1 ポリイミド 100

7.2.1.1 市場を牽引する優れた誘電特性と低い熱係数 100

7.2.2 フッ素樹脂 100

7.2.2.1 市場を牽引する効率的な電気絶縁性 100

7.2.3 ポリエーテルエーテルケトン 101

7.2.3.1 需要を牽引する機械的強度と剛性の向上 101

7.2.4 液晶ポリマー 101

7.2.4.1 需要を後押しする耐熱性および耐薬品性 101

7.2.5 ポリフェニレンスルフィド 101

7.2.5.1 市場を牽引する優れた耐薬品性および熱安定性 101

7.2.6 その他の高性能ポリマータイプ 102

7.2.6.1 ポリエーテルイミド 102

7.2.6.2 ポリエチレンナフタレート 102

7.3 酸および塩基化学薬品 102

7.3.1 フッ化水素 103

7.3.1.1 エッチングおよび洗浄用途での使用量増加が市場成長を促進 103

7.3.2 水酸化カリウム 103

7.3.2.1 精密パターンの製造およびウェーハ洗浄での使用の増加が市場を牽引 103

7.3.3 水酸化ナトリウム 103

7.3.3.1 ウェーハ洗浄での採用拡大が市場を後押し 103

7.3.4 テトラメチルアンモニウムヒドロキシド 104

7.3.4.1 ポジ型フォトレジストの現像剤としての使用が市場を牽引 104

7.4 接着剤 104

7.4.1 エポキシ接着剤 104

7.4.1.1 機械的弾力性と接着特性が市場を牽引 104

7.4.2 シリコーン接着剤 105

7.4.2.1 シーリングおよびボンディング用途での使用増加が市場成長を促進 105

7.4.3 UV 接着剤 105

7.4.3.1 速硬化特性が市場成長を促進 105

7.4.4 ポリイミド接着剤 106

7.4.4.1 市場成長を促進する耐熱性 106

7.5 溶剤 106

7.5.1 プロピレングリコールモノメチルエーテルアセテート(PGMEA) 106

7.5.1.1 市場を牽引する洗浄剤製造における幅広い用途 106

7.5.2 シクロヘキサノン 107

7.5.2.1 速い蒸発速度と芳香性臭により需要が拡大 107

7.5.3 プロピレングリコールモノメチルエーテル 107

7.5.3.1 優れた溶解性とフォトレジストの配合における用途の拡大が市場を牽引 107

7.5.4 トリクロロエチレン 108

7.5.4.1 感光性と効果的な溶解性が市場を牽引 108

7.5.5 イソプロピルアルコール 108

7.5.5.1 効果的な消毒特性が市場を後押し 108

7.5.6 硫酸 108

7.5.6.1 鉛蓄電池での高い用途が市場を牽引 108

7.5.7 過酸化水素 109

7.5.7.1 優れた酸化特性が市場を牽引 109

7.5.8 水酸化アンモニウム 109

7.5.8.1 実験室および化学産業での使用増加が市場を牽引 109

7.5.9 塩酸 109

7.5.9.1 フォトリソグラフィーでの用途拡大が市場を牽引 109

7.5.10 フッ化水素酸 110

7.5.10.1 高い腐食性およびエッチング特性が需要を牽引 110

7.5.11 硝酸 110

7.5.11.1 シリコンウエハーのパッシベーションおよび化学研磨による市場の牽引 110

7.5.12 リン酸 111

7.5.12.1 脱酸およびエッチング特性による市場成長の促進 111

7.5.13 その他の溶剤タイプ 111

7.5.13.1 アセトン 111

7.5.13.2 メタノール 111

7.6 その他の種類 112

7.6.1 ガス 112

7.6.1.1 窒素 112

7.6.1.2 酸素 112

7.6.1.3 アルゴン 112

7.6.1.4 水素 113

8 用途別半導体化学品市場 114

8.1 はじめに 115

8.2 フォトレジスト 117

8.2.1 市場を牽引する複雑な設計およびパターンの需要の高まり 117

8.3 エッチング 117

8.3.1 市場成長を促進する、精密かつ複雑な半導体デバイスの製造に対する需要の高まり 117

8.4 堆積 118

8.4.1 薄膜形成および回路層開発のための先進的な堆積化学薬品の採用拡大が市場を牽引 118

8.5 洗浄 119

8.5.1 半導体アーキテクチャの複雑化と、製造過程におけるウェハー表面の欠陥防止のための超高純度洗浄薬品の需要の増加が市場を牽引 119

8.6 ドーピング 120

8.6.1 半導体部品の電気的性能の向上に対するニーズの高まりが需要を加速 120

8.7 その他の用途 120

8.7.1 化学機械的平坦化 120

8.7.2 パッケージング 120

9 半導体化学薬品市場、最終用途別 122

9.1 はじめに 123

9.2 集積回路(ICS) 124

9.2.1 需要を牽引する、民生用電子機器、自動車、通信機器産業における先進集積回路 (ICS) の採用増加が需要を牽引 124

9.2.1.1 アナログ 125

9.2.1.2 マイクロ 125

9.2.1.3 ロジック 125

9.2.1.4 メモリ 126

9.3 ディスクリート半導体 126

9.3.1 電子システムにおける精密な単機能アプリケーション向けのダイオード、トランジスタ、整流器などの特殊電子部品の需要拡大が需要を牽引 126

9.4 センサー 127

9.4.1 自動車および医療機器での使用の増加が市場を牽引 127

9.5 オプトエレクトロニクス 127

9.5.1 市場を牽引するオプトエレクトロニクスデバイスの需要増加 127

10 地域別半導体化学薬品市場 128

10.1 はじめに 129

10.2 アジア太平洋地域 131

10.2.1 中国 138

10.2.1.1 政府主導の多額の投資と「中国製造2025」イニシアチブが生産を牽引 138

10.2.2 日本 140

10.2.2.1 戦略的な政府補助金とフォトレジストなどのハイエンド材料への注力が市場成長を促進 140

10.2.3 台湾 142

10.2.3.1 台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)の成長と政府主導の研究開発投資による市場の牽引 142

10.2.4 韓国 144

10.2.4.1 「K-半導体戦略」とメモリチップの需要急増による市場の牽引 144

10.2.5 マレーシア 146

10.2.5.1 市場を後押しする、組立、試験、パッケージング(ATP)の拠点としての税制優遇措置と戦略的な立地 146

10.2.6 ベトナム 148

10.2.6.1 市場を牽引する外国直接投資の増加 148

10.2.7 その他のアジア太平洋地域 149

10.3 北米 151

10.3.1 米国 158

10.3.1.1 CHIPS and Science Act による多額の投資と国内製造への注力が市場を牽引 158

10.3.2 カナダ 160

10.3.2.1 戦略的パートナーシップと熟練労働力の豊富な存在が市場を推進 160

10.3.3 メキシコ 162

10.3.3.1 拡大する自動車セクターが市場成長を促進 162

10.4 ヨーロッパ 164

10.4.1 ドイツ 170

10.4.1.1 政府主導の補助金とインテルによる大規模な工場投資が市場を牽引 170

10.4.2 オランダ 172

10.4.2.1 ASML社の研究開発におけるリーダーシップとEUチップ法が市場を牽引 172

10.4.3 アイルランド 174

10.4.3.1 多国籍企業の技術投資が市場を牽引 174

10.4.4 英国 176

10.4.4.1 政府主導の半導体戦略と量子コンピューティングへの注力が市場を後押し 176

10.4.5 イスラエル 178

10.4.5.1 イノベーション主導のスタートアップが需要を加速 178

10.4.6 その他のヨーロッパ諸国 180

10.5 その他の地域 181

10.5.1 ブラジル 187

10.5.1.1 政府主導の投資と Ceitec の再開による市場の活性化 187

10.5.2 南アフリカ 189

10.5.2.1 豊富な鉱物資源と 5G の普及拡大が市場を牽引 189

10.5.3 その他の ROW 諸国 191

11 競争環境 193

11.1 はじめに 193

11.2 主要企業の戦略/勝利への権利 193

11.3 市場シェア分析 196

11.4 収益分析 198

11.5 ブランド/製品比較 199

11.6 企業評価マトリックス:主要企業、2024年 200

11.6.1 スター企業 200

11.6.2 新興リーダー企業 200

11.6.3 普及型企業 201

11.6.4 参加者 201

11.6.5 企業のフットプリント:主要企業、2024年 202

11.6.5.1 企業のフットプリント 202

11.6.5.2 地域のフットプリント 203

11.6.5.3 タイプのフットプリント 204

11.6.5.4 最終用途フットプリント 205

11.6.5.5 アプリケーションフットプリント 206

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 207

11.7.1 先進的な企業 207

11.7.2 対応力のある企業 207

11.7.3 ダイナミック企業 207

11.7.4 スタートブロック 207

11.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 209

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 209

11.7.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 210

11.8 企業評価および財務指標 212

11.9 競争シナリオ 213

11.9.1 取引 213

11.9.2 事業拡大 217

11.9.3 その他 219

12 企業プロフィール 220

12.1 主要企業 220

12.1.1 東京応化工業株式会社 220

12.1.1.1 事業概要 220

12.1.1.2 提供製品・ソリューション・サービス 222

12.1.1.3 最近の動向 223

12.1.1.3.1 取引 223

12.1.1.3.2 事業拡大 224

12.1.1.4 MnMの見解 225

12.1.1.4.1 主な強み/勝利の権利 225

12.1.1.4.2 戦略的選択 225

12.1.1.4.3 弱み/競争上の脅威 225

12.1.2 JSR CORPORATION 226

12.1.2.1 事業概要 226

12.1.2.2 提供製品・ソリューション・サービス 228

12.1.2.3 最近の動向 229

12.1.2.3.1 取引 229

12.1.2.3.2 事業拡大 230

12.1.2.3.3 その他 230

12.1.2.4 MnMの見解 231

12.1.2.4.1 主な強み/勝利の権利 231

12.1.2.4.2 戦略的選択 231

12.1.2.4.3 弱み/競合の脅威 231

12.1.3 BASF 232

12.1.3.1 事業の概要 232

12.1.3.2 提供製品/ソリューション/サービス 234

12.1.3.3 最近の動向 234

12.1.3.3.1 取引 234

12.1.3.3.2 事業拡大 235

12.1.3.4 MnMの見解 236

12.1.3.4.1 主な強み/勝利の権利 236

12.1.3.4.2 戦略的選択 236

12.1.3.4.3 弱み/競争上の脅威 236

12.1.4 ソルベイ 237

12.1.4.1 事業概要 237

12.1.4.2 提供製品/ソリューション/サービス 239

12.1.4.3 最近の動向 240

12.1.4.3.1 製品発売 240

12.1.4.3.2 取引 240

12.1.4.3.3 事業拡大 241

12.1.4.4 MnMの見解 242

12.1.4.4.1 主な強み/勝利の権利 242

12.1.4.4.2 戦略的選択 243

12.1.4.4.3 弱み/競合の脅威 243

12.1.5 DOW 244

12.1.5.1 事業概要 244

12.1.5.2 提供製品/ソリューション/サービス 246

12.1.5.3 MnMの見解 246

12.1.5.3.1 主な強み/勝利の権利 246

12.1.5.3.2 戦略的選択 247

12.1.5.3.3 弱み/競合の脅威 247

12.1.6 HONEYWELL INTERNATIONAL INC. 248

12.1.6.1 事業概要 248

12.1.6.2 提供製品・ソリューション・サービス 250

12.1.6.3 最近の動向 251

12.1.6.3.1 取引 251

12.1.6.4 MnMの見解 251

12.1.6.4.1 主な強み/勝利の権利 251

12.1.6.4.2 戦略的選択 251

12.1.6.4.3 弱み/競合の脅威 252

12.1.7 富士フイルムホールディングス株式会社 253

12.1.7.1 事業概要 253

12.1.7.2 製品/ソリューション/提供サービス 255

12.1.7.3 最近の動向 256

12.1.7.3.1 取引 256

12.1.7.3.2 事業拡大 256

12.1.7.4 MnMの見解 257

12.1.7.4.1 主な強み/勝利の権利 257

12.1.7.4.2 戦略的選択 257

12.1.7.4.3 弱み/競争上の脅威 257

12.1.8 イーストマン・ケミカル社 258

12.1.8.1 事業概要 258

12.1.8.2 提供製品/ソリューション/サービス 260

12.1.8.3 MnMの見解 260

12.1.8.3.1 主な強み/勝利の権利 260

12.1.8.3.2 戦略的選択 261

12.1.8.3.3 弱み/競争上の脅威 261

12.1.9 MERCK KGAA (EMD ELECTRONICS) 262

12.1.9.1 事業概要 262

12.1.9.2 提供製品・ソリューション・サービス 264

12.1.9.3 最近の動向 264

12.1.9.3.1 製品発売 264

12.1.9.3.2 取引 265

12.1.9.3.3 事業拡大 266

12.1.9.4 MnMの見解 267

12.1.9.4.1 主な強み/勝利の権利 267

12.1.9.4.2 戦略的選択 268

12.1.9.4.3 弱み/競争上の脅威 268

12.1.10 住友化学株式会社 269

12.1.10.1 事業概要 269

12.1.10.2 提供製品・ソリューション・サービス 271

12.1.10.3 最近の動向 271

12.1.10.3.1 取引 271

12.1.10.3.2 事業拡大 272

12.1.10.4 MnMの見解 272

12.1.10.4.1 主な強み/勝つ権利 272

12.1.10.4.2 戦略的選択 273

12.1.10.4.3 弱み/競争上の脅威 273

12.1.11 SK INC. 274

12.1.11.1 事業概要 274

12.1.11.2 提供製品/ソリューション/サービス 276

12.1.11.3 最近の動向 276

12.1.11.3.1 取引 276

12.1.11.3.2 その他 277

12.1.11.4 MnMの見解 278

12.1.11.4.1 主な強み/勝利の権利 278

12.1.11.4.2 戦略的選択 278

12.1.11.4.3 弱み/競合上の脅威 279

12.1.12 DUPONT 280

12.1.12.1 事業概要 280

12.1.12.2 提供製品/ソリューション/サービス 281

12.1.12.3 最近の動向 282

12.1.12.3.1 取引 282

12.1.12.4 MnMの見解 282

12.1.12.4.1 主な強み/勝利の権利 282

12.1.12.4.2 戦略的選択 282

12.1.12.4.3 弱み/競合上の脅威 282

12.2 その他のプレーヤー 283

12.2.1 レゾナック・ホールディングス株式会社 283

12.2.2 三菱化学株式会社 284

12.2.3 パーカー・ハニフィン社 285

12.2.4 アバント社 286

12.2.5 エア・プロダクツ・アンド・ケミカルズ社 287

12.2.6 リンデ社 288

12.2.7 キャボット社 289

12.2.8 花王株式会社 290

12.2.9 関東化学株式会社 291

12.2.10 日本化成株式会社 292

12.2.11 福生株式会社 293

12.2.12 オーシー株式会社 294

12.2.13 徳山株式会社 295

13 付録 296

13.1 ディスカッションガイド 296

13.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 299

13.3 カスタマイズオプション 301

13.4 関連レポート 301

13.5 著者詳細 302

表 1 半導体化学薬品の平均販売価格動向、

地域別、2021 年~2024 年 (米ドル/kg) 65

表 2 半導体化学薬品の平均販売価格動向、

種類別、2021 年~2024 年 (米ドル/kg) 66

表 3 半導体化学薬品の平均販売価格の推移、

用途別、2021 年~2024 年 (米ドル/kg) 66

表 4 半導体化学薬品の平均販売価格の推移、

用途別、2021 年~2024 年 (米ドル/kg) 66

表 5 主要企業による半導体化学薬品の平均販売価格の推移

(2024 年、種類別、米ドル/kg) 67

表 6 半導体化学品エコシステムにおける企業の役割 68

表 7 半導体化学品市場:主要技術 70

表 8 半導体化学薬品市場:補完的技術 71

表 9 半導体化学薬品市場:関連技術 72

表 10 特許総数、2015 年~2024 年 73

表 11 半導体化学薬品に関する主要特許所有者、2015 年~2024 年 76

表 12 半導体化学薬品市場:主要特許一覧、2015 年~2024 年 76

表 13 半導体化学薬品市場:主要な会議およびイベント、

2025 年~2026 年 80

表 14 半導体化学薬品に関連する関税、2024 年 81

表 15 北米:規制機関、政府機関、

およびその他の組織 82

表 16 ヨーロッパ:規制機関、政府機関、

およびその他の組織 82

表 17 アジア太平洋地域:規制機関、政府機関

およびその他の組織 84

表 18 中東およびアフリカ:規制機関、政府機関、

およびその他の組織 86

表 19 南アメリカ:規制機関、政府機関、

およびその他の組織 86

表 20 半導体化学薬品市場:規制/基準 87

表 21 半導体化学薬品市場:ポーターの 5 つの力分析 89

表 22 上位 3 つの用途における購買プロセスに対する主要ステークホルダーの影響 92

表 23 主要用途の主な購買基準 93

表 24 主要国別の GDP 動向および予測、2020 年~2029 年 (百万米ドル) 94

表 25 半導体化学薬品市場、種類別、2021 年~2024 年(百万米ドル) 98

表 26 半導体化学薬品市場、種類別、2025 年~2030 年 (百万米ドル) 99

表 27 半導体化学薬品市場、種類別、2021年~2024年 (キロトン) 99

表 28 半導体化学薬品市場、種類別、2025年~2030年 (キロトン) 99

表 29 半導体化学薬品市場、用途別、

2021年~2024年(百万米ドル) 115

表 30 半導体化学薬品市場、用途別、

2025年~2030年(百万米ドル) 116

表 31 半導体化学薬品市場、用途別、2021年~2024年(キロトン) 116

表 32 半導体化学薬品市場、用途別、2025年~2030年(キロトン) 116

表 33 半導体化学薬品市場、最終用途別、2021年~2024年(百万米ドル) 123

表 34 半導体化学薬品市場、最終用途別、2025年~2030年(百万米ドル) 124

表 35 半導体化学薬品市場、最終用途別、2021年~2024年 (キロトン) 124

表 36 半導体化学薬品市場、最終用途別、2025年~2030年 (キロトン) 124

表 37 半導体化学薬品市場、地域別、2021年~2024年 (百万米ドル) 130

表 38 半導体化学薬品市場、地域別、2025年~2030年(百万米ドル) 130

表 39 半導体化学薬品市場、地域別、2021年~2024年(キロトン) 131

表 40 半導体化学品市場、地域別、2025年~2030年(キロトン) 131

表 41 アジア太平洋地域:半導体化学品市場、国別、

2021年~2024年(百万米ドル) 133

表 42 アジア太平洋地域:国別半導体化学品市場、

2025年~2030年(百万米ドル) 133

表 43 アジア太平洋地域:国別半導体化学品市場、

2021年~2024年(キロトン) 133

表 44 アジア太平洋地域:半導体化学品市場、国別、

2025年~2030年(キロトン) 134

表 45 アジア太平洋地域:半導体化学薬品市場、用途別、

2021年~2024年(百万米ドル) 134

表 46 アジア太平洋地域:半導体化学薬品市場、用途別、

2025年~2030年(百万米ドル) 134

表 47 アジア太平洋地域:半導体化学薬品市場、用途別、

2021年~2024年(キロトン) 135

表 48 アジア太平洋地域:半導体化学品市場、用途別、

2025年~2030年(キロトン) 135

表 49 アジア太平洋地域:半導体化学品市場、種類別、

2021年~2024年 (百万米ドル) 135

表 50 アジア太平洋地域:半導体化学薬品市場、種類別、

2025年~2030年(百万米ドル) 136

表 51 アジア太平洋地域:半導体化学品市場、種類別、

2021年~2024年(キロトン) 136

表 52 アジア太平洋地域:半導体化学品市場、種類別、

2025年~2030年(キロトン) 136

表 53 アジア太平洋地域:半導体化学薬品市場、最終用途別、

2021年~2024年(百万米ドル) 137

表 54 アジア太平洋地域:半導体化学薬品市場、最終用途別、

2025年~2030年 (百万米ドル) 137

表 55 アジア太平洋地域:半導体化学品市場、最終用途別、

2021年~2024年(キロトン) 137

表 56 アジア太平洋地域:半導体化学品市場、最終用途別、

2025年~2030年(キロトン) 138

表 57 中国:半導体化学薬品市場、用途別、

2021年~2024年(百万米ドル) 139

表 58 中国:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 139

表 59 中国:半導体化学品市場、用途別、

2021年~2024年(キロトン) 139

表 60 中国:半導体化学品市場、用途別、

2025年~2030年(キロトン) 140

表 61 日本:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 140

表 62 日本:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 141

表 63 日本:半導体化学品市場、用途別、

2021年~2024年(キロトン) 141

表 64 日本:半導体化学品市場、用途別、

2025年~2030年(キロトン) 141

表 65 台湾:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 142

表 66 台湾:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 143

表 67 台湾:半導体化学品市場、用途別、

2021年~2024年(キロトン) 143

表 68 台湾:半導体化学品市場、用途別、

2025年~2030年 (キロトン) 143

表 69 韓国:半導体化学薬品市場、用途別、

2021年~2024年(百万米ドル) 144

表 70 韓国:半導体化学薬品市場、用途別、

2025年~2030年(百万米ドル) 145

表 71 韓国:半導体化学薬品市場、用途別、

2021年~2024年 (キロトン) 145

表 72 韓国:半導体化学品市場、用途別、

2025年~2030年 (キロトン) 145

表 73 マレーシア:半導体化学品市場、用途別、

2021年~2024年 (百万米ドル) 146

表 74 マレーシア:半導体化学品市場、用途別、

2025年~2030年 (百万米ドル) 147

表 75 マレーシア:半導体化学品市場、用途別、

2021年~2024年(キロトン) 147

表 76 マレーシア:半導体化学品市場、用途別、

2025年~2030年 (キロトン) 147

表 77 ベトナム:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 148

表 78 ベトナム:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 148

表 79 ベトナム:半導体化学品市場、用途別、

2021年~2024年(キロトン) 149

表 80 ベトナム:半導体化学薬品市場、用途別、

2025年~2030年(キロトン) 149

表 81 その他のアジア太平洋地域:半導体化学品市場、用途別、2021年~2024年(百万米ドル) 150

表 82 その他のアジア太平洋地域:半導体化学品市場、用途別、2025年~2030年(百万米ドル) 150

表 83 アジア太平洋地域その他:半導体化学品市場、用途別、2021年~2024年(キロトン) 150

表 84 アジア太平洋地域その他:半導体化学薬品市場、用途別、2025年~2030年(キロトン) 151

表 85 北米:半導体化学薬品市場、国別、

2021年~2024年 (百万米ドル) 152

表 86 北米:半導体化学薬品市場、国別、

2025年~2030年(百万米ドル) 153

表 87 北米:半導体化学薬品市場、国別、

2021年~2024年(キロトン) 153

表 88 北米:半導体化学品市場、国別、

2025年~2030年(キロトン) 153

表 89 北米:半導体化学品市場、用途別、2021年~2024年(百万米ドル) 154

表 90 北米:半導体化学品市場、用途別、2025年~2030年(百万米ドル) 154

表 91 北米:半導体化学薬品市場、用途別、2021年~2024年(キロトン) 154

表 92 北米:半導体化学薬品市場、用途別、2025年~2030年 (キロトン) 155

表 93 北米:半導体化学薬品市場、タイプ別、

2021年~2024年(百万米ドル) 155

表 94 北米:半導体化学薬品市場、種類別、

2025年~2030年(百万米ドル) 155

表 95 北米:半導体化学薬品市場、種類別、

2021年~2024年 (キロトン) 156

表 96 北米:半導体化学薬品市場、種類別、

2025年~2030年(キロトン) 156

表 97 北米:半導体化学薬品市場、最終用途別、

2021年~2024年(百万米ドル) 156

表 98 北米:半導体化学薬品市場、最終用途別、

2025年~2030年 (百万米ドル) 157

表 99 北米:半導体化学薬品市場、最終用途別、

2021年~2024年(キロトン) 157

表 100 北米:半導体化学薬品市場、最終用途別、

2025 年~2030 年(キロトン) 157

表 101 米国:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 158

表 102 米国:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 159

表 103 米国:半導体化学薬品市場、用途別、

2021年~2024年(キロトン) 159

表 104 米国:半導体化学薬品市場、用途別、

2025年~2030年(キロトン) 159

表 105 カナダ:半導体化学薬品市場、用途別、

2021年~2024年(百万米ドル) 160

表 106 カナダ:半導体化学薬品市場、用途別、

2025年~2030年(百万米ドル) 161

表 107 カナダ:半導体化学薬品市場、用途別、

2021年~2024年(キロトン) 161

表 108 カナダ:半導体化学薬品市場、用途別、

2025年~2030年 (キロトン) 161

表 109 メキシコ:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 162

TABLE 110 メキシコ:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 163

TABLE 111 メキシコ:半導体化学品市場、用途別、

2021年~2024年(キロトン) 163

表 112 メキシコ:半導体化学品市場、用途別、

2025年~2030年(キロトン) 163

表 113 ヨーロッパ:半導体化学品市場、国別、

2021年~2024年 (百万米ドル) 165

表 114 ヨーロッパ:半導体化学薬品市場、国別、

2025年~2030年(百万米ドル) 165

表 115 ヨーロッパ:半導体化学薬品市場、国別、

2021年~2024年(キロトン) 165

表 116 ヨーロッパ:半導体化学薬品市場、国別、

2025年~2030年 (キロトン) 166

表 117 ヨーロッパ:半導体化学薬品市場、用途別、

2021年~2024年(百万米ドル) 166

表 118 ヨーロッパ:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 166

表 119 ヨーロッパ:半導体化学品市場、用途別、

2021年~2024年 (キロトン) 167

表 120 ヨーロッパ:半導体化学薬品市場、用途別、

2025年~2030年 (キロトン) 167

表 121 ヨーロッパ:半導体化学品市場、タイプ別、

2021年~2024年(百万米ドル) 167

表 122 ヨーロッパ:半導体化学品市場、タイプ別、

2025年~2030年(百万米ドル) 168

表 123 ヨーロッパ:半導体化学薬品市場、タイプ別、

2021年~2024年(キロトン) 168

表 124 ヨーロッパ:半導体化学薬品市場、タイプ別、

2025年~2030年(キロトン) 168

表 125 ヨーロッパ:半導体化学品市場、最終用途別、

2021年~2024年(百万米ドル) 169

表 126 ヨーロッパ:半導体化学品市場、最終用途別、

2025年~2030年 (百万米ドル) 169

表 127 ヨーロッパ:半導体化学薬品市場、最終用途別、

2021 年~2024 年(キロトン) 169

表 128 ヨーロッパ:半導体化学品市場、最終用途別、

2025年~2030年(キロトン) 169

表 129 ドイツ:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 170

表 130 ドイツ:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 171

表 131 ドイツ:半導体化学品市場、用途別、

2021年~2024年(キロトン) 171

表 132 ドイツ:半導体化学薬品市場、用途別、

2025年~2030年(キロトン) 171

表 133 オランダ:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 172

表 134 オランダ:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 173

表 135 オランダ:半導体化学品市場、用途別、

2021年~2024年(キロトン) 173

表 136 オランダ:半導体化学品市場、用途別、

2025年~2030年(キロトン) 173

表 137 アイルランド:半導体化学薬品市場、用途別、

2021年~2024年(百万米ドル) 174

表 138 アイルランド:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 175

表 139 アイルランド:半導体化学品市場、用途別、

2021年~2024年(キロトン) 175

表 140 アイルランド:半導体化学薬品市場、用途別、

2025年~2030年(キロトン) 175

表 141 英国:半導体化学薬品市場、用途別、

2021年~2024年(百万米ドル) 176

表 142 英国:半導体化学薬品市場、用途別、

2025年~2030年(百万米ドル) 177

表 143 英国:半導体化学薬品市場、用途別、

2021年~2024年(キロトン) 177

表 144 英国:半導体化学薬品市場、用途別、

2025年~2030年(キロトン) 177

表 145 イスラエル:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 178

表 146 イスラエル:半導体化学品市場、用途別、

2025年~2030年(百万米ドル) 179

表 147 イスラエル:半導体化学品市場、用途別、

2021年~2024年(キロトン) 179

表 148 イスラエル:半導体化学品市場、用途別、

2025年~2030年(キロトン) 179

表 149 その他のヨーロッパ諸国:半導体化学薬品市場、用途別、2021年~2024年(百万米ドル) 180

表 150 その他のヨーロッパ諸国:半導体化学薬品市場、用途別、 2025年から2030年(百万米ドル) 180

表 151 その他のヨーロッパ諸国:半導体化学薬品市場、用途別、2021年から2024年(キロトン) 181

表 152 その他のヨーロッパ諸国:半導体化学薬品市場、用途別、2025年~2030年(キロトン) 181

表 153 行:半導体化学薬品市場、国別、

2021年~2024年 (百万米ドル) 182

表 154 行:半導体化学薬品市場、国別、

2025年~2030年(百万米ドル) 182

表 155 行:半導体化学薬品市場、国別、

2021年~2024年(キロトン) 182

表 156 行:半導体化学薬品市場、国別、

2025年から2030年(キロトン) 183

表 157 行:半導体化学薬品市場、用途別、

2021年から2024年(百万米ドル) 183

表 158 行:半導体化学薬品市場、用途別、

2025年から2030年(百万米ドル) 183

表 159 行:半導体化学薬品市場、用途別、

2021年から2024年(キロトン) 184

表 160 行:半導体化学薬品市場、用途別、

2025年から2030年(キロトン) 184

表 161 行:半導体化学薬品市場、種類別、

2021年から2024年(百万米ドル) 184

表 162 行:半導体化学薬品市場、種類別、

2025年から2030年(百万米ドル) 185

表 163 行:半導体化学薬品市場、種類別、2021年から2024年 (キロトン) 185

表 164 行:半導体化学薬品市場、タイプ別、2025年~2030年 (キロトン) 185

表 165 行:半導体化学薬品市場、最終用途別、

2021年~2024年 (百万米ドル) 186

表 166 行:半導体化学薬品市場、最終用途別、

2025年~2030年 (百万米ドル) 186

表 167 行:半導体化学薬品市場、最終用途別、

2021年~2024年 (キロトン) 186

TABLE 168 ROW: 半導体化学品市場、最終用途別、

2025–2030 (キロトン) 186

TABLE 169 ブラジル:半導体化学品市場、用途別、

2021–2024 (百万米ドル) 187

表 170 ブラジル:半導体化学薬品市場、用途別、

2025 年~2030 年(百万米ドル) 188

表 171 ブラジル:半導体化学品市場、用途別、

2021年~2024年(キロトン) 188

表 172 ブラジル:半導体化学品市場、用途別、

2025年~2030年(キロトン) 188

表 173 南アフリカ:半導体化学品市場、用途別、

2021年~2024年(百万米ドル) 189

表 174 南アフリカ:半導体化学品市場、用途別、

2025年~2030年 (百万米ドル) 190

表 175 南アフリカ:半導体化学品市場、用途別、

2021年~2024年(キロトン) 190

表 176 南アフリカ:半導体化学品市場、用途別、

2025年~2030年(キロトン) 190

表 177 その他:半導体化学品市場、用途別、2021年~2024年 (百万米ドル) 191

表 178 その他:半導体化学品市場、用途別、2025年~2030年(百万米ドル) 191

表 179 その他:半導体化学品市場、用途別、2021年~2024年(キロトン) 192

表 180 その他:半導体化学品市場、用途別、2025 年~2030 年(キロトン) 192

TABLE 181 半導体化学薬品市場:主要企業による戦略の概要

2021年1月~2025年6月 194

TABLE 182 半導体化学薬品市場:競争の程度、2024年 196

表 183 半導体化学薬品市場:地域別フットプリント 203

表 184 半導体化学薬品市場:タイプ別フットプリント 204

表 185 半導体化学薬品市場:最終用途別フットプリント 205

表 186 半導体化学薬品市場:用途別フットプリント 206

表 187 半導体化学薬品市場:主要スタートアップ/中小企業リスト 209

表 188 半導体化学薬品市場:主要スタートアップ/中小企業の競争力ベンチマーク 210

表 189 半導体化学品市場:取引、2021年1月~2025年6月 213

表 190 半導体化学品市場:事業拡大、2021年1月~2025年6月 217

表 191 半導体化学薬品市場:その他、2021年1月~2025年6月 219

表 192 東京応化工業株式会社:会社概要 220

表 193 東京応化工業株式会社:提供製品・ソリューション・サービス 222

表 194 東京応化工業株式会社:取引実績 223

表 195 東京応化工業株式会社:事業拡大 224

表 196 JSR 株式会社:会社概要 226

表 197 JSR 株式会社:提供製品・ソリューション・サービス 228

表 198 JSR 株式会社:取引 229

表 199 JSR 株式会社:事業拡大 230

表 200 JSR 株式会社:その他 230

表 201 BASF:会社概要 232

表 202 BASF:提供製品・ソリューション・サービス 234

表 203 BASF:取引 234

表 204 BASF:事業拡大 235

表 205 SOLVAY:会社概要 237

表 206 SOLVAY:提供製品・ソリューション・サービス 239

表 207 ソルベイ:製品発売 240

表 208 ソルベイ:取引 240

表 209 ソルベイ:事業拡大 241

表 210 ダウ:会社概要 244

表 211 DOW:提供製品・ソリューション・サービス 246

表 212 HONEYWELL INTERNATIONAL INC.:会社概要 248

表 213 ハネウェル・インターナショナル社:提供製品・ソリューション・サービス 250

表 214 ハネウェル・インターナショナル社:取引 251

表 215 富士フイルムホールディングス株式会社:会社概要 253

表 216 富士フイルムホールディングス株式会社:提供製品・ソリューション・サービス 255

表 217 富士フイルムホールディングス株式会社:取引 256

表 218 富士フイルムホールディングス株式会社:事業拡大 256

表 219 イーストマン・ケミカル社:会社概要 258

表 220 イーストマン・ケミカル社:提供製品・ソリューション・サービス 260

表 221 メルク KGAA:会社概要 262

表 222 MERCK KGAA:提供製品・ソリューション・サービス 264

表 223 MERCK KGAA:製品発売 264

表 224 MERCK KGAA:取引 265

表 225 MERCK KGAA:事業拡大 266

表 226 住友化学株式会社:会社概要 269

表 227 住友化学株式会社:提供製品・ソリューション・サービス 271

表 228 住友化学株式会社:取引 271

表 229 住友化学株式会社:事業拡大 272

表 230 SK INC.:会社概要 274

表 231 SK INC.:提供製品・ソリューション・サービス 276

表 232 SK INC.: 取引 276

表 233 SK INC.:その他 277

表 234 デュポン:会社概要 280

表 235 デュポン:提供製品・ソリューション・サービス 281

表 236 デュポン:取引 282

表 237 レゾナック・ホールディングス株式会社:会社概要 283

表 238 三菱化学株式会社:会社概要 284

表 239 PARKER HANNIFIN CORP:会社概要 285

表 240 AVANTOR, INC.:会社概要 286

表 241 AIR PRODUCTS AND CHEMICALS, INC.:会社概要 287

表 242 LINDE PLC:会社概要 288

表 243 キャボット社:会社概要 289

表 244 花王株式会社:会社概要 290

表 245 関東化学株式会社:会社概要 291

表 246 日本化薬株式会社:会社概要 LTD.:会社概要 292

表 247 FOOSUNG CO.、LTD.:会社概要 293

表 248 OCI COMPANY LTD.:会社概要 294

表 249 TOKUYAMA CORPORATION:会社概要 295

| ※参考情報 半導体用化学薬品は、半導体製造プロセスにおいて欠かせない材料であり、主にシリコンウェハーの加工や評価、洗浄、エッチング、薄膜形成に使用されます。これらの化学薬品は、半導体デバイスの性能や歩留まりを向上させるために非常に重要です。半導体用化学薬品にはさまざまな種類があり、それぞれ特定の用途や機能があります。 まず、半導体用化学薬品の主要な種類には、エッチング剤、清浄剤、フォトレジスト、剥離剤、成膜材料、バッファー溶液などがあります。エッチング剤は、シリコンウェハーの特定の部分を選択的に除去するために使用され、ドライエッチングやウェットエッチングといった手法があります。清浄剤は、ウェハー表面の不純物や膜を除去するために使用され、洗浄プロセスにおいて重要な役割を果たします。 フォトレジストは、フォトリソグラフィーというプロセスにおいて使用される感光性材料で、その役割は回路パターンを形成することにあります。フォトレジストが露光されると、化学的性質が変化し、特定の部分が硬化することで、後続のエッチングや成膜プロセスにおけるマスクとなります。剥離剤は、完成したチップから未使用のフォトレジストを除去するために使われます。 成膜材料は、薄膜の形成のために重要であり、化学気相成長(CVD)や物理気相成長(PVD)のプロセスで使用されます。これにより、シリコンや金属などの層を高精度で形成することができます。バッファー溶液は、特定の化学反応を促進したり、安定性を保つために使用されます。 これらの化学薬品の選択は、半導体デバイスの特性や製造コストに大きな影響を与えます。例えば、洗浄剤の選択が不十分だと、ウェハー表面に残った汚染物質がデバイスの性能に悪影響を与える可能性があります。また、エッチング剤の処理条件によって、パターンの精度が変わることもあるため、非常に高い精度が求められます。 半導体用化学薬品に関連する技術も日々進化しています。特に、ナノテクノロジーの発展によって、より小さな構造を形成するための新しい化学薬品やプロセスが開発されています。これにより、より高度な集積回路や素子の製造が可能となり、半導体産業全体が高性能化へと向かっています。 さらに、環境への配慮も重要です。最近では、環境負荷を軽減するために、無害または低毒性の化学薬品の開発が進められています。これにより、製造現場での安全性が向上し、持続可能な製造プロセスが実現されます。 半導体製造における品質管理も化学薬品の選定に影響を及ぼします。用途に応じた基準を満たす化学薬品を使用することによって、製品のばらつきや不良率を低減することができ、さらに高い品質を求められる市場においても競争力を維持することが可能です。 結論として、半導体用化学薬品は半導体製造プロセスにおいて重要な役割を果たしており、その種類や用途は幅広いです。今後も技術革新が進み、より高性能かつ環境に配慮した製品が求められる中で、化学薬品の研究開発はますます重要になるでしょう。半導体産業の成長と共に、半導体用化学薬品の重要性も高まっていくと考えられます。 |