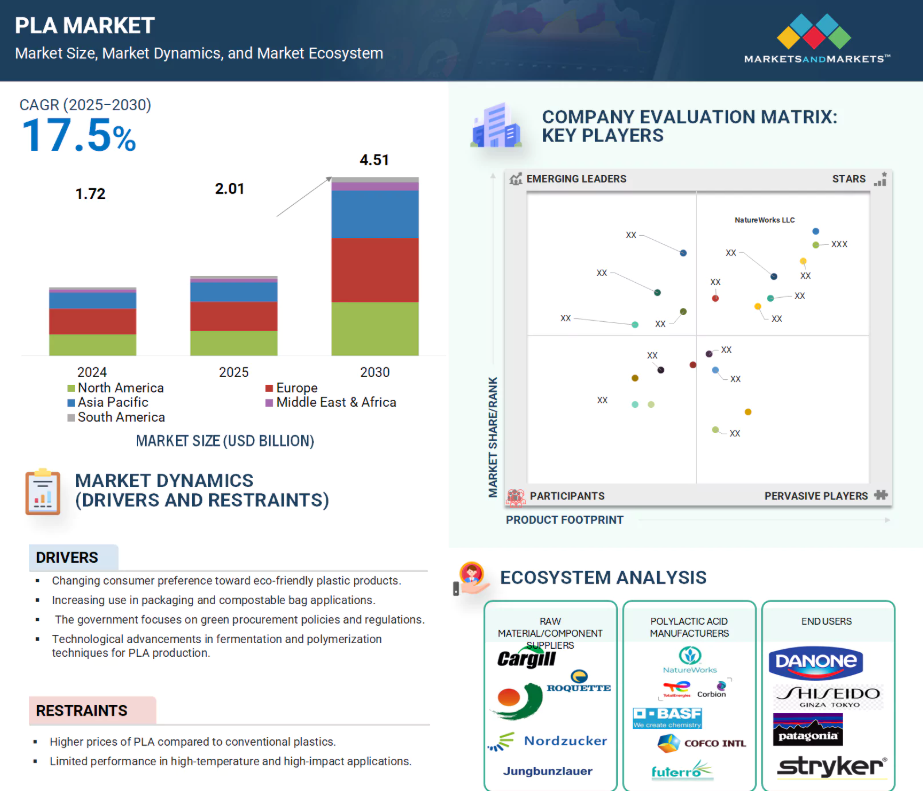

ポリ乳酸(PLA)市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域におけるPLA市場の成長は、主に急速な工業化、プラスチック廃棄物削減政策、ならびに中国、インド、日本、東南アジアなどの主要経済圏における食品・飲料包装産業の拡大によって牽引されています。同地域は、豊富な原料供給、バイオベース製造に対する政府の支援策の増加、循環型経済フレームワークへの移行といった恩恵を受けています。

ポリ乳酸(PLA)市場は、包装、消費財、医療機器、繊維分野における持続可能で生分解性のある素材への需要増加を背景に、堅調な成長を見せております。PLAは、従来の石油由来プラスチックに代わる再生可能で堆肥化可能な代替素材として重要な役割を果たしており、食品包装、パーソナルケア製品、医療機器、3Dプリント用途での採用が拡大しております。

発酵効率の向上、耐熱性PLAグレードの開発、堆肥化可能包装の革新といった技術的進歩により、製造業者は持続可能性、コスト効率、製品性能の向上に向けた新たな機会を創出しています。

アジア太平洋地域は予測期間中、最も高い成長率を示す地域と見込まれ、年平均成長率(CAGR)19.7%を記録すると予測されています。

高い製造コスト、堆肥化インフラの不足、高温用途における性能制限、農業原料の競合といった課題が、PLA市場の成長を妨げています。

世界のポリ乳酸(PLA)市場動向

推進要因:環境に優しいプラスチック製品への消費者嗜好の変化

持続可能なプラスチックソリューションに対する消費者の意識の高まりと、非生分解性の従来型プラスチックを排除する取り組みが、PLA市場の成長を牽引しています。従来使用されてきた石油由来プラスチックは分解に数十年を要し、しばしば長期間にわたり埋立地に残留します。これに対しPLAは廃棄後より速やかに分解され、自然に生態系へ再吸収されます。微生物による分解が促進される生分解性プラスチックの分解速度は、従来型プラスチックよりもはるかに速いものです。増加する埋立地や廃棄物の山は深刻な環境リスクをもたらし、動植物に数多くの悪影響を及ぼしています。従来型プラスチックのこうした有害な影響に対する消費者の認識の高まりが、PLAの使用を促進しています。以下の表は、従来型ポリマーおよびプラスチックに関連するリスクをまとめたものです。こうした高いリスクは、人間の健康に安全な製品への需要を高めています。

制約要因:従来のプラスチックよりも高いPLAの価格

PLA市場が直面する主な課題の一つは、ポリエチレン(PE)やポリプロピレン(PP)などの従来の石油化学プラスチックよりも高価である点です。PLAの製造には再生可能な農業原料が必要であり、複数の発酵工程とより複雑な重合プロセスを伴います。これら全てが化石由来のポリマーよりも高いコストを発生させます。再生可能原料の高コストに加え、汎用プラスチックと比較した世界的な需要の低さと生産能力の制限により、PLA産業の企業は規模の経済を達成できず、単位当たりの製造コストが高止まりしています。この価格差は、特に大衆向け包装のような価格に敏感な市場において、PLAの競争優位性を制限しています。これらの市場では利益率が低いため、製品コストが商取引上の決定における主要因となります。その結果、PLAメーカーは、従来型プラスチックがコスト優位性により依然として支配的な製品用途への参入に課題を抱えています。消費者や規制面からの持続可能な素材への転換圧力が高まる中、技術進歩と生産規模の拡大が相まって、時間をかけてコスト差の縮小が期待されます。プロセス改善や農業廃棄物などの持続可能な原料オプションへの継続的な投資により、PLAは近い将来に価格競争力を獲得し、数年以内に大幅に市場を拡大する可能性が高いと考えられます。

機会:新たな用途の開発

持続可能性への取り組みの拡大と、グリーン調達や使い捨てプラスチック禁止に関する政府の支援政策が相まって、新興の最終用途産業においてPLAに新たな機会が生まれています。PLAはニッチな用途を超えつつあり、その生体適合性、生分解性、汎用性を認識するユニークな企業が増えるにつれ、電子、バイオメディカル、自動車などの新たな分野へ持続可能性の可能性を拡大しています。医療分野では、優れた生体適合性と吸収性を活かし、医療用インプラントの研究開発が進められており、完全生分解性の縫合糸、外科用スクリュー、インプラント、スキャフォールドへの応用が模索されています。自動車分野では、PLAと澱粉化合物のブレンド材が軽量部品の製造に活用され、燃費向上に貢献しています。新車におけるバイオベース代替材の採用義務化も拡大しています。電子分野では、エコフレンドリーで手頃な価格の選択肢への需要が高まっていることから、電子機器の筐体や絶縁部品へのPLAベース材料の採用が検討されています。包装産業は依然として成長分野であり、特に請負業者向けチャネルを通じて、PLAトレイ、カップ、カトラリー、フィルムへの需要が増加しています。これは小売食品サービスや農業分野が減少傾向にある中でも見られる傾向です。さらに、PLAフィルムはマルチフィルムや温室用ポリマー・コポリマー・リグノセルロース材料として活用され、商業生産性と作物生産性を向上させると同時に気候への影響を低減しています。

課題:従来プラスチックに比べ熱安定性と機械的性能が低い

PLAの環境面での利点には重大な制約が伴います。機械的特性と熱安定性の点で既存プラスチックに劣るのです。耐熱性の低さと脆さにより、機械的ストレスや長時間の熱暴露下での有効性が自然と制限されます。この特性は、耐久性と性能が持続可能性を上回る自動車、航空宇宙、高温包装などの産業における耐久性が必要な用途での競争力を自然に低下させます。PLAを他の材料や添加剤とブレンドすることで熱的・機械的特性を改善することは可能ですが、その場合、追加の複雑さとコストが生じるため、性能重視の産業におけるPLAの商業的魅力が制限される傾向があります。

グローバルポリ乳酸市場エコシステム分析

PLAのエコシステムは、主に四つのカテゴリーから構成されています:原料供給業者、PLA製造業者、流通業者、そしてエンドユーザーです。原料供給業者は、トウモロコシ澱粉、サトウキビ、キャッサバ、テンサイなど、PLA生産に不可欠なバイオマス原料を提供します。これらの原料は発酵され、PLAの主要モノマーである乳酸を生成します。現在では非食品バイオマスや炭素効率の高い発酵装置がより容易に採用され、多様な原料源を支えています。PLA樹脂やコンパウンドを供給する流通業者や商社は、PLA樹脂やペレットの物流、保管、世界的な流通に責任を共有しています。彼らは、下流のコンバーターや製品メーカーが、グローバル市場へのアクセス、包装要件、材料のトレーサビリティ、認証文書による持続可能性フレームワークを利用できるよう支援します。エンドユーザーには、通常、包装(硬質熱成形品、フィルム、シート、ボトル)、農業(マルチフィルム)、3Dプリンティング(フィラメント)、繊維、自動車、医療機器セクターの産業関係者が含まれます。

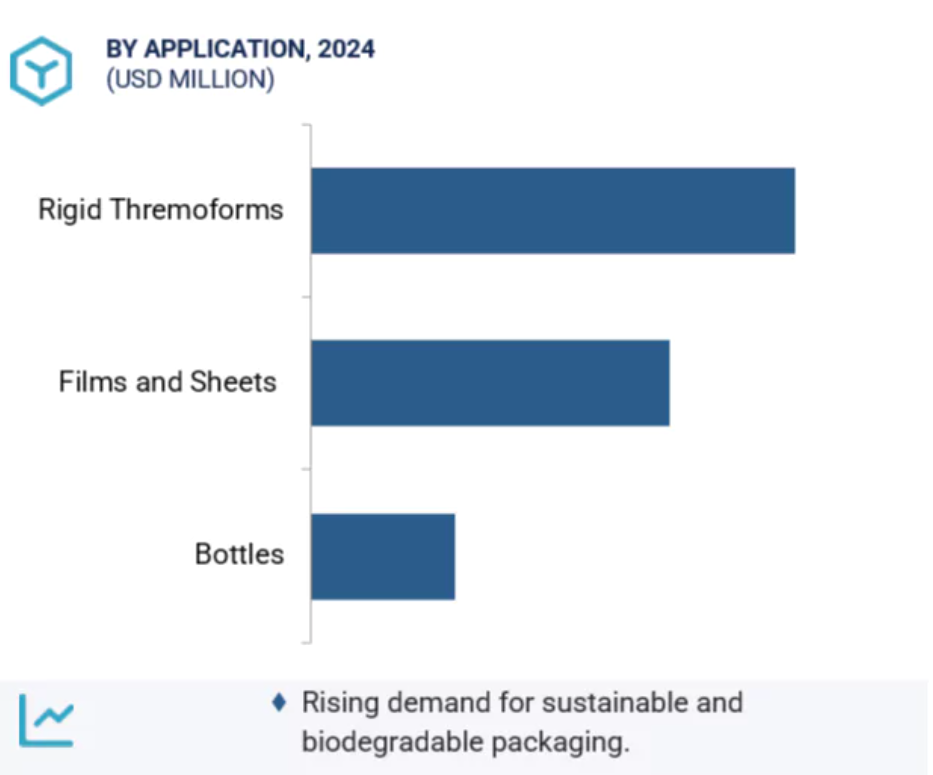

予測期間中、急速に成長する応用分野として硬質熱成形品が挙げられます

硬質熱成形品は、外食産業、電子、医療製品向けの使い捨て包装材として広く使用されていることから、PLAの応用分野の中でも最も急速に成長する分野の一つと見込まれています。PLAベースの熱成形トレイ、クラムシェル、ブリスターパックは、石油由来プラスチックと比較して構造的強度と環境的利点の両方を提供します。自動化製造プロセスとの互換性とカスタマイズの容易さにより、大規模な商業生産に適しています。製品や包装における持続可能な素材への注目が高まる中、軽量性、耐久性、堆肥化可能な特性を備えたPLA硬質熱成形品はますます普及しています。さらに、規制基準や消費者の持続可能性への期待を満たす能力は、先進国市場と新興市場の両方で非常に魅力的な要素となっています。責任ある消費と循環型システムへの移行は、熱成形包装用途におけるPLA需要を今後も押し上げ続けるでしょう。

予測期間中、包装セグメントが最速の成長を記録する見込み

予測期間中、包装セグメントはPLA市場において最速の成長を遂げると予測されています。環境問題への関心の高まりと、従来型石油由来プラスチックに対する規制強化が、ブランドオーナーや製造業者にバイオベースの代替品への切り替えを促しています。PLAは透明性、印刷適性、堆肥化可能性に優れており、食品包装、使い捨て容器、消費財に理想的です。食品、飲料、パーソナルケア、電子商取引などの産業において、持続可能でリサイクル可能な包装ソリューションへの世界的な需要が高まる中、PLAは急速に認知度を拡大しています。この上昇傾向は、堆肥化可能包装のインフラ投資増加と、持続可能な素材を求める消費者の嗜好の高まりにも後押しされています。優れたバリア性と生分解性を備えたPLAは、次世代の持続可能な包装ソリューションにおける最有力候補としての地位を確立しています。

予測期間中、アジア太平洋地域が最速成長市場となる見込み

当社の予測によれば、アジア太平洋地域は予測期間中、PLA市場において最も急速な成長が見込まれます。中国、インド、日本、韓国などの国々では、著しい工業化と都市化が進むとともに、環境問題への意識が高まっており、持続可能な素材への注目が集まっています。使い捨てプラスチックの禁止やバイオベース素材の促進など、生分解性・堆肥化可能なプラスチックを支援する政府のインセンティブにより、地域需要は急速に拡大しています。さらに、アジア太平洋地域における包装、繊維、電子、自動車製造の大幅な成長が、様々な産業分野でのPLAの持続的な成長をさらに促進します。バイオプラスチックの現地生産を促進する政策や、循環型経済の目標達成を目指す官民連携も、同地域の市場成長を加速させています。強力な政府支援、拡大する産業能力、下流産業からの需要増加により、アジア太平洋地域は予測期間中に世界で最も成長が速いPLA市場となる好位置にあります。

2025 年から 2030 年にかけて最高の CAGR を達成する地域

日本:この地域で最も急成長している市場

ポリ乳酸市場の最近の動向

- 2025 年 6 月、トタルエナジーコービオン社は、同社の Luminy PLA に関する新しいライフサイクルアセスメント (LCA) を発表しました。

- 2025年5月、Futerro社は、乳酸、ラクチド、PLAの生産と化学的および機械的リサイクルを組み合わせた、ヨーロッパ初のバイオリファイナリーをノルマンディーに設立する計画を発表しました。

- 2025年4月、トタルエナジー・コービオン社とUSEON Technology Limited社は、EPLAの商業化に向けて提携しました。

- 2024年11月、Futerro社は、PLAの生産とリサイクルを目的とした、ヨーロッパ初の垂直統合型バイオリファイナリーをノルマンディーに設立しました。

主要市場プレーヤー

ポリ乳酸市場の主要プレーヤーは以下の通りです。

NatureWorks LLC (US)

TotalEnergies Corbion (Netherlands)

BASF SE (Germany)

COFCO (China)

Futerro (Belgium)

Danimer Scientific (US)

TORAY INDUSTRIES, INC. (Japan)

Evonik Industries (Germany)

Mitsubishi Chemical Group Corporation (Japan)

UNITIKA LTD. (Japan)

Bioworks Corporation (Japan)

ADBioplastics (Spain)

Musashino Chemical Laboratory, Ltd. (Japan)

Hangzhou Peijin Chemical Co.,Ltd. (China)

AKRO-PLASTIC GmbH (Germany)

Fujian Greenjoy Biomaterial Co., Ltd. (China)

PLAMFG (China)

FKuR (Germany)

Otto Chemie Pvt. Ltd. (India)

Raghav Polymers (India)

Vaishnavi Bio Tech (India)

Henan Sinowin Chemical Industry Co.,Ltd. (China)

Emnandi Bioplastics (UK)

Unilong Industry Co., Ltd. (China)

Praj Industries (India)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象年次 30

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 ステークホルダー 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源の一覧 32

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 主要な産業インサイト 34

2.1.2.3 専門家へのインタビューの内訳 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 35

2.2.2 トップダウンアプローチ 36

2.3 データの三角測量 36

2.4 調査の前提条件 38

2.5 成長率の仮定/予測 38

2.5.1 供給側 39

2.5.2 需要側 39

2.6 リスク評価 39

2.7 調査の限界 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 45

4.1 ポリ乳酸市場におけるプレイヤーにとっての魅力的な機会 45

4.2 グレード別ポリ乳酸市場 45

4.3 原料別ポリ乳酸市場 46

4.4 用途別ポリ乳酸市場 46

4.5 最終用途産業別ポリ乳酸市場 47

4.6 国別ポリ乳酸市場 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 49

5.2.1 推進要因 49

5.2.1.1 環境に優しいプラスチック製品への消費者嗜好の変化 49

5.2.1.2 包装および堆肥化可能な袋用途での使用増加 52

5.2.1.3 グリーン調達政策および規制への政府の重点 52

5.2.1.4 PLAの発酵および重合プロセスにおける技術的進歩 53

5.2.2 抑制要因 53

5.2.2.1 従来型プラスチックと比較したPLAの高価格 53

5.2.2.2 高温・高衝撃用途における性能の限界 53

5.2.3 機会 53

5.2.3.1 新たな最終用途アプリケーションの開発 53

5.2.3.2 アジア太平洋地域の新興国における高い成長可能性 54

5.2.3.3 3Dプリント、農業、繊維分野におけるPLAの汎用性 54

5.2.4 課題 54

5.2.4.1 従来型のプラスチックと比較した熱安定性および機械的性能の低さ 54

5.2.4.2 他の生分解性プラスチックまたは再生プラスチックとの競争 54

5.2.4.3 高コストかつ複雑な製造プロセス 55

5.3 ポーターの5つの力分析 56

5.3.1 供給者の交渉力 57

5.3.2 購入者の交渉力 57

5.3.3 代替品の脅威 57

5.3.4 新規参入の脅威 58

5.3.5 競争の激しさ 58

5.4 バリューチェーン分析 58

5.4.1 原材料供給業者 59

5.4.2 製造業者 59

5.4.3 流通業者 59

5.4.4 最終消費者 59

5.4.5 ポリ乳酸製造装置の供給業者 60

5.5 特許分析 61

5.5.1 方法論 61

5.5.2 2015年~2024年の世界的な特許付与状況 61

5.5.3 特許公開の傾向 62

5.5.4 考察 62

5.5.5 特許の法的状況 62

5.5.6 管轄区域別特許分析 63

5.5.7 主要企業/出願者 63

5.5.8 過去10年間のアメリカにおける特許権者トップ10 64

5.6 価格分析 65

5.6.1 ポリ乳酸の平均販売価格(地域別、2022年~2030年) 65

5.6.2 ポリ乳酸の平均販売価格(グレード別、2022年~2030年) 65

5.6.3 ポリ乳酸の平均販売価格(最終用途産業別、2024年) 66

5.6.4 上位3社の平均販売価格、2024年 66

5.7 ポリ乳酸の製造プロセス 67

5.7.1 原料の準備 68

5.7.2 ラクチドの製造 68

5.7.3 ラクチドの精製 68

5.7.4 ラクチドの脱重合 68

5.7.5 重合制御 68

5.7.6 ポリマーの精製と加工 68

5.7.7 後処理および仕上げ 69

5.7.8 製品製造 69

5.8 原料分析 69

5.8.1 澱粉 69

5.8.2 タピオカ根 69

5.8.3 木材チップ 69

5.8.4 サトウキビ 69

5.9 生態系/市場マッピング 70

5.10 事例研究 71

5.10.1 トータレンジャーズ・コービオン、ルミニ再生PLAにより環境フットプリントを改善概要 71

5.10.2 ネイチャーワークス社、上海拓卓社様における金属鋳造用木型金型の性能向上、コスト削減、メンテナンス改善を支援 72

5.10.3 ネイチャーワークス社、アール・E・バッケン医療機器センターにインジオ社製ポリ乳酸フィラメントを提供し、3Dプロトタイピングの効率化を支援 72

5.11 規制環境 73

5.11.1 北米 73

5.11.1.1 アメリカ 73

5.11.1.2 カナダ 73

5.11.2 アジア太平洋地域 73

5.11.3 ヨーロッパ 74

5.12 貿易分析 77

5.12.1 ポリ乳酸市場(HSコード390770)の輸出入状況 77

5.13 顧客ビジネスに影響を与えるトレンド/ディスラプション 78

5.14 主要カンファレンスおよびイベント(2025年~2026年) 79

5.15 購買決定に影響を与える主要要因 79

5.15.1 価格 79

5.15.2 持続可能性 79

5.15.3 性能 80

5.15.4 入手可能性 80

5.15.5 規制 80

5.15.6 ブランド評判 80

5.15.7 市場動向 80

5.15.8 用途 80

5.16 技術分析 80

5.16.1 ナノセルロース-PLAナノコンポジット 81

5.16.2 耐熱用途向け立体複合PLAの開発 81

5.16.3 高強度・導電用途向けグラフェン強化PLA 81

6 ポリ乳酸市場(グレード別) 82

6.1 はじめに 83

6.2 熱成形 85

6.2.1 従来プラスチックに匹敵する加工特性が市場拡大を促進 85

6.3 射出成形 85

6.3.1 優れた溶融流動性と複雑で詳細な金型設計への適性が市場を推進 85

6.4 押出成形 86

6.4.1 良好な加工性、機械的強度、熱安定性、および低環境負荷が市場を牽引 86

6.5 ブロー成形 86

6.5.1 大量生産と低単価への需要が成長を促進 86

6.6 その他のグレード 87

7 ポリ乳酸市場、原料別 88

7.1 はじめに 89

7.2 サトウキビ 91

7.2.1 高ショ糖含有量、入手容易性、持続可能性が市場を後押し 91

7.3 トウモロコシ澱粉 91

7.3.1 世界で最も栽培されている作物としての広範な入手可能性が成長を促進 91

7.4 キャッサバ 92

7.4.1 耐性と水・農業投入物の低要求性による成長促進 92

7.5 テンサイ 92

7.5.1 炭素固定、水使用量の削減、輪作の可能性、土壌肥沃度の向上による市場拡大 92

7.6 その他の原料 92

8 ポリ乳酸市場(用途別) 93

8.1 はじめに 94

8.2 硬質熱成形品 96

8.2.1 プラスチック部品の大量生産が成長を牽引 96

8.3 フィルムおよびシート 97

8.3.1 特殊ライナー、廃棄物管理用シート、農業用途、小売・コンビニエンスバッグの生産需要が成長を促進 97

8.4 ボトル 98

8.4.1 化石燃料資源の減少と植物由来化学合成プロセスが市場を牽引 98

8.5 その他の用途 99

9 ポリ乳酸市場、最終用途産業別 100

9.1 はじめに 101

9.2 包装 103

9.2.1 高い耐久性と防水性が成長を促進 103

9.2.2 食品包装 104

9.2.3 非食品包装 104

9.3 消費財 105

9.3.1 汎用性とコスト効率が市場成長を支える 105

9.3.2 電気製品 105

9.3.3 家庭用電化製品 105

9.4 農業 106

9.4.1 市場を推進する再生農業手法と土壌汚染の低減 106

9.4.2 プランターボックス 106

9.4.3 テープ及びマルチフィルム 106

9.4.4 ネット 107

9.5 繊維 107

9.5.1 アパレル、ホームテキスタイル、不織布の需要増加が市場を牽引 107

9.5.2 おむつおよびおしりふき 107

9.5.3 女性用衛生用品 108

9.5.4 パーソナルケア、衣類、使い捨て衣類、医療・ヘルスケア、その他の繊維製品 108

9.6 バイオメディカル 109

9.6.1 生分解性、生体適合性、および人体による安全な吸収が成長を促進 109

9.6.2 医療用プレートおよびスクリュー 109

9.6.3 インプラント 110

9.7 その他の最終用途産業 110

10 ポリ乳酸市場、地域別 111

10.1 はじめに 112

10.2 アジア太平洋地域 114

10.2.1 中国 123

10.2.1.1 増加する産業投資と強力な政府の規制が市場を後押し 123

10.2.2 インド 125

10.2.2.1 プラスチック廃棄物に関するより厳格な法律、バイオプラスチックの国内需要拡大、NGOの関与が市場を後押し 125

10.2.3 日本 127

10.2.3.1 より優れたポリ乳酸グレードの開発に関する研究が市場を牽引する 127

10.2.4 韓国 129

10.2.4.1 市場成長を支援する政府政策 129

10.2.5 その他のアジア太平洋地域 131

10.3 ヨーロッパ 133

10.3.1 ドイツ 141

10.3.1.1 従来型プラスチックの禁止が市場を牽引 141

10.3.2 英国 143

10.3.2.1 使い捨てプラスチックに対する厳格な規制と国内生産能力の増加が市場成長を牽引 143

10.3.3 フランス 145

10.3.3.1 バイオプラスチック利用促進に向けた政府施策が需要を牽引 145

10.3.4 イタリア 147

10.3.4.1 食品包装産業からの需要が市場を牽引 147

10.3.5 スペイン 149

10.3.5.1 高まる社会的関心と規制措置による市場拡大 149

10.3.6 その他のヨーロッパ 151

10.4 北米 153

10.4.1 アメリカ 160

10.4.1.1 持続可能な包装への移行が市場成長を牽引 160

10.4.2 カナダ 162

10.4.2.1 厳格な環境規制と循環型経済イニシアチブが成長を推進 162

10.4.3 メキシコ 164

10.4.3.1 戦略的な製造・輸出拠点が市場成長を支える 164

10.5 南米アメリカ 166

10.5.1 ブラジル 173

10.5.1.1 市場を牽引する豊富な原材料 173

10.5.2 その他の南米アメリカ諸国 174

10.6 中東・アフリカ 176

10.6.1 サウジアラビア 183

10.6.1.1 厳格なプラスチック規制と循環型経済への取り組みが市場を牽引 183

10.6.2 アラブ首長国連邦(UAE) 185

10.6.2.1 医療イノベーション、循環型経済、医療分野の拡大に注力し市場を促進 185

10.6.3 その他中東・アフリカ地域 187

11 競争環境 189

11.1 概要 189

11.2 主要企業の戦略 189

11.3 市場シェア分析 191

11.4 収益分析 194

11.5 企業評価と財務指標 195

11.6 製品/ブランド比較 197

11.7 企業評価マトリックス:主要プレイヤー(2024年) 199

11.7.1 スター企業 199

11.7.2 新興リーダー 199

11.7.3 普及型プレイヤー 199

11.7.4 参加者 199

11.7.5 企業フットプリント:主要プレイヤー、2024年 201

11.7.5.1 企業フットプリント 201

11.7.5.2 地域別フットプリント 201

11.7.5.3 最終用途産業別フットプリント 202

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 202

11.8.1 先進的企業 202

11.8.2 対応力のある企業 202

11.8.3 ダイナミック企業 203

11.8.4 スタート地点 203

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 205

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 205

11.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 206

11.9 競争環境 207

11.9.1 製品発売 207

11.9.2 取引 209

11.9.3 事業拡大 211

12 企業プロファイル 214

12.1 主要プレイヤー 214

12.1.1 ネイチャーワークス社 214

12.1.1.1 事業概要 214

12.1.1.2 提供製品・ソリューション・サービス 214

12.1.1.3 最近の動向 215

12.1.1.3.1 製品発売 215

12.1.1.3.2 取引 216

12.1.1.3.3 事業拡大 216

12.1.1.4 MnMの見解 217

12.1.1.4.1 勝利への権利 217

12.1.1.4.2 戦略的選択 217

12.1.1.4.3 弱点と競合上の脅威 217

12.1.2 トタルエナジーズ・コービオン 218

12.1.2.1 事業概要 218

12.1.2.2 提供製品・ソリューション・サービス 218

12.1.2.3 最近の動向 219

12.1.2.3.1 製品発売 219

12.1.2.3.2 取引 220

12.1.2.3.3 事業拡大 221

12.1.2.4 MnMの見解 221

12.1.2.4.1 勝つ権利 221

12.1.2.4.2 戦略的選択 222

12.1.2.4.3 弱点と競合上の脅威 222

12.1.3 BASF SE 223

12.1.3.1 事業概要 223

12.1.3.2 提供製品・ソリューション・サービス 224

12.1.3.3 最近の動向 225

12.1.3.3.1 取引 225

12.1.3.3.2 事業拡大 225

12.1.3.4 MnMの見解 225

12.1.3.4.1 勝つ権利 225

12.1.3.4.2 戦略的選択 226

12.1.3.4.3 弱点と競争上の脅威 226

12.1.4 中糧集団(COFCO) 227

12.1.4.1 事業概要 227

12.1.4.2 提供製品・ソリューション・サービス 227

12.1.4.3 MnMの見解 228

12.1.4.3.1 勝利の権利 228

12.1.4.3.2 戦略的選択 228

12.1.4.3.3 弱点と競合上の脅威 228

12.1.5 FUTERRO 229

12.1.5.1 事業概要 229

12.1.5.2 提供製品・ソリューション・サービス 229

12.1.5.3 最近の動向 230

12.1.5.3.1 事業拡大 230

12.1.5.4 MnMの見解 231

12.1.5.4.1 勝利の権利 231

12.1.5.4.2 戦略的選択 231

12.1.5.4.3 弱点と競合上の脅威 232

12.1.6 DANIMER SCIENTIFIC 233

12.1.6.1 事業概要 233

12.1.6.2 提供製品・ソリューション・サービス 234

12.1.6.3 最近の動向 235

12.1.6.3.1 取引事例 235

12.1.6.3.2 事業拡大 235

12.1.6.4 MnMの見解 235

12.1.7 東レ株式会社 236

12.1.7.1 事業概要 236

12.1.7.2 提供製品・ソリューション・サービス 237

12.1.7.3 最近の動向 238

12.1.7.3.1 製品発売 238

12.1.7.4 MnMの見解 238

12.1.8 エボニック・インダストリーズ 239

12.1.8.1 事業概要 239

12.1.8.2 提供製品・ソリューション・サービス 240

12.1.8.3 最近の動向 241

12.1.8.3.1 製品発売 241

12.1.8.3.2 取引 241

12.1.8.4 MnMの見解 242

12.1.9 三菱化学グループ株式会社 243

12.1.9.1 事業概要 243

12.1.9.2 提供製品・ソリューション・サービス 244

12.1.9.3 MnMの見解 244

12.1.10 ユニチカ株式会社 245

12.1.10.1 事業概要 245

12.1.10.2 提供製品・ソリューション・サービス 246

12.1.10.3 MnMの見解 246

12.2 その他の企業 247

12.2.1 バイオワークス株式会社 247

12.2.2 アドバイオプラスチックス 247

12.2.3 武蔵野化学研究所株式会社 248

12.2.4 杭州培金化工有限公司 249

12.2.5 アクロプラスチックス社 250

12.2.6 福建グリーンジョイバイオマテリアル株式会社 251

12.2.7 プラムエフジー 252

12.2.8 エフキュア 253

12.2.9 オットーケミー社 254

12.2.10 ラガブポリマーズ 255

12.2.11 ヴァイシュナヴィ・バイオテック 256

12.2.12 河南シノウィン化学産業株式会社 257

12.2.13 エムナンディ・バイオプラスチックス 258

12.2.14 ユニロング産業株式会社 259

12.2.15 プラジ・インダストリーズ 260

13 付録 261

13.1 ディスカッションガイド 261

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 264

13.3 カスタマイズオプション 266

13.4 関連レポート 266

13.5 著者詳細 267

| ※参考情報 ポリ乳酸(ポリ乳酸、PLA)は、乳酸を主成分とする生分解性の合成ポリマーです。PLAは、植物由来の資源、特にデンプンやサトウキビなどから得られるラクトンと呼ばれるモノマーを重合することで製造されます。このプロセスは、持続可能な原料を使用するため、環境への負荷が少なく、注目されています。PLAは軽量でありながら強度も高いため、さまざまな用途に利用されています。 PLAの主な種類としては、天然から得られる未重合のL-乳酸とD-乳酸が存在しますが、商業製品としては主にL-乳酸が用いられます。PLAの分子量や立体異性体の比率に応じて、異なる物性を持つことが特徴です。高分子量のPLAは機械的強度に優れ、低分子量のものは流動性が良好です。このため、PLAを使用した製品は用途に応じてカスタマイズが可能です。 PLAの主な用途は、包装材料や生分解性プラスチック、医療分野、3Dプリンティングなどです。包装材料では、PLAを用いることで環境負荷を低減できるため、食品パッケージや使い捨て容器に広く用いられています。生分解性プラスチックとしては、従来の石油由来プラスチックに代わる選択肢として、注目されています。特に、PLAは生分解性が高いため、土壌中や堆肥中で自然に分解されることが期待でき、環境保護に貢献します。 医療分野では、PLAは生分解性材料として注目されています。特に手術用縫合糸やドラッグデリバリーシステムなどに使用されており、体内で徐々に分解されながらも機能を果たすことができます。これにより、患者に対する負担を軽減し、術後の管理が容易になります。また、PLAは生体適合性に優れており、人体に対する安全性が高いことから、医療機器の製造にも利用されています。 3Dプリンティングにおいても、PLAは人気のある材料です。フィラメントとして利用され、熱可塑性の特性を持つため、熱を加えることで容易に成型が可能です。PLAは低い融点を持つため、家庭用の3Dプリンターでも簡単に扱える素材です。さらに、PLAは多様な色や質感で利用可能なため、デザインの自由度が高いことも魅力です。 PLAの関連技術として、生分解性ポリマーの研究が進んでいます。最近では、PLAだけでなく、他の生分解性ポリマーと複合させることで、特性を向上させる試みも行われています。これにより、より高い強度や耐熱性を持つ新しい材料の開発が期待されています。また、PLAの合成プロセスの改善や、リサイクルの可能性についての研究も進められています。これにより、PLAの用途がさらに広がり、用途の拡大や新たな市場開拓が進むことでしょう。 しかし、PLAにもいくつかの課題があります。特に熱安定性や水分吸収の問題があり、高温環境下での使用には制約があります。これらのデメリットを克服するための技術開発が求められています。それでも、PLAはその生分解性や再利用可能性から、今後の持続可能な材料としての位置を確立しつつあります。また、環境問題が深刻化する中で、PLAが持つ特性はますます重要視されるでしょう。 今後もPLAに関する研究や技術の進展が期待され、より広範な分野での利用が進むことでしょう。持続可能な資源を基にしたPLAの特性を活かし、環境負荷を軽減しながら社会に貢献していくことが重要です。ポリ乳酸は、環境意識が高まる現代において、期待される素材のひとつとして位置付けられています。 |