エピジェネティクス市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。市場成長の要因としては、発展途上にあるアジア太平洋諸国の医療インフラの改善と、この地域におけるエピジェネティクス関連消耗品の低コストが挙げられます。

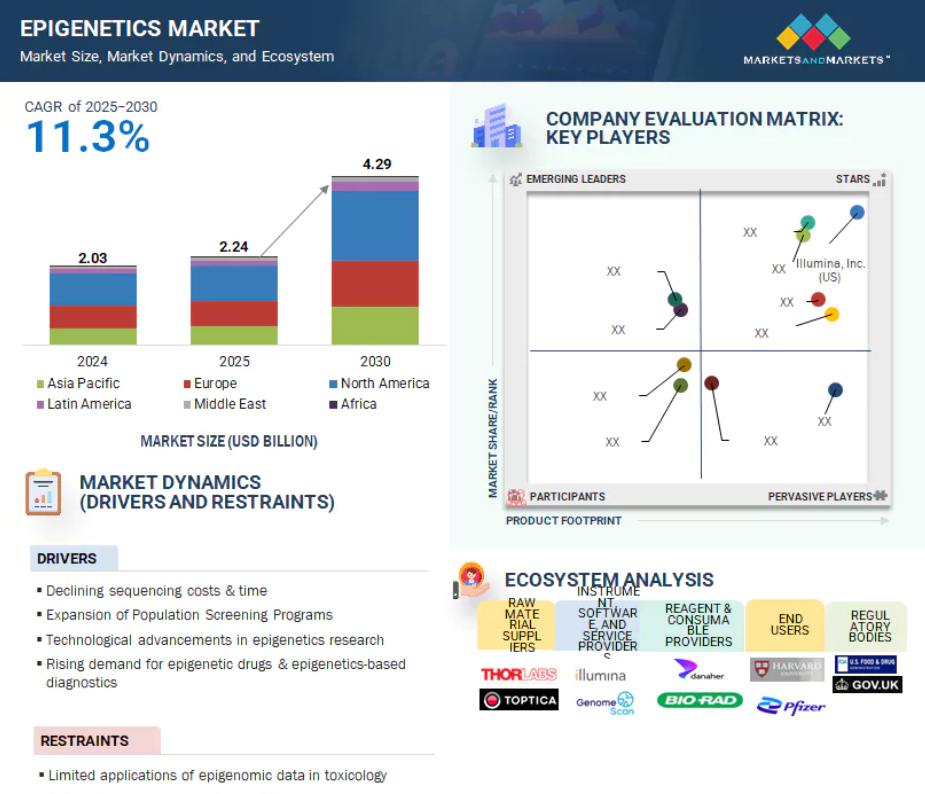

エピジェネティクス市場の成長は、主にシーケンシングコストと時間の低下、ならびにエピジェネティクス薬およびエピジェネティクスに基づく診断法への需要増加に起因しています。

エピジェネティクスの新たな応用分野とマルチオミクス統合は、市場参入企業にとって重要な機会領域です。

市場シェアでは北米が首位を占め、アメリカが収益の大部分を占めています。

成長率ではアジア太平洋地域が首位であり、中国や日本が主要な収益貢献国となっています。

グローバルエピジェネティクス市場の動向

推進要因:エピジェネティクス研究における技術的進歩

技術の進歩はエピジェネティクス分野に大きく貢献し、科学的知見を深めるとともに市場を拡大させています。次世代シーケンシング(NGS)を含むシーケンシング技術の向上により、ゲノム全体にわたるエピジェネティック修飾の高スループット・低コスト・高特異性解析が可能となりました。これらのツールは、DNAメチル化パターン、ヒストン修飾、アクセス可能なクロマチンを高解像度でマッピングする上で不可欠であり、遺伝子調節や疾患メカニズムの理解に寄与しています。さらに、単一細胞解析処置の進歩により、単一細胞レベルでのエピジェネティック修飾の評価が可能となり、がんなどの疾患に重要な細胞の異質性が明らかになりました。加えて、バイオインフォマティクスツールやデータ解析ソフトウェアの革新により、エピジェネティックデータの解釈が容易になり、研究者や臨床医にとって実用的な応用への展開が促進されています。これらの技術的進歩は、新たな診断検査、予後バイオマーカー、および標的治療の開発を支えています。最先端の機器、試薬、ソフトウェアの統合により、エピジェネティクスの応用範囲は腫瘍学、神経学、発生生物学などの分野へと広がっています。技術の進歩に伴い、コストは低下し、アクセス性は向上し、新たなビジネスチャンスが開かれるため、イノベーションはエピジェネティクス市場の成長における主要な推進力となります。

制約要因:毒性学におけるエピゲノムデータの応用範囲の限定性

エピジェネティクスデータは毒性メカニズムに関する貴重な知見を提供しますが、物質の毒性を予測する上で常に有効とは限りません。毒性エピジェネティクスは毒性のエピジェネティックなメカニズムを調査する新たな分野であり、現在も発展途上にあります。エピジェネティックな変化と毒性との関連性を完全に理解するには、さらなる研究が必要です。これらのプロファイリング技術は新しく、潜在的に高コストであり、多くの時間を要する可能性があります。さらに、アメリカ食品医薬品局(FDA)は、毒性試験におけるエピジェネティック情報の適用に関する規制をまだ確立しておらず、企業がエピジェネティクスに基づく試験を開発・販売することを困難にしています。エピジェネティックデータの標準化された手段と解釈の欠如は、規制枠組みや標準的な毒性試験への統合をさらに複雑にしています。研究所やプラットフォーム間で結果にばらつきが生じることも、再現性と信頼性の課題となっています。さらに、複雑なエピジェネティックデータを管理するには高度な訓練を受けた専門家と先進的なバイオインフォマティクスツールが必要であり、運用コストの上昇と技術的障壁をもたらしています。これらの要因はすべてエピジェネティクス市場における重大な制約となり、毒性試験におけるエピジェネティック戦略の普及を妨げ、新たな診断・治療応用技術の開発を遅らせています。

機会:エピジェネティクスの新たな応用分野

エピジェネティクスの新たな応用分野は、革新と成長に向けた巨大な機会を提供しています。DNA配列そのものを変えずに遺伝的に受け継がれる遺伝子発現の変化を研究するエピジェネティクスは、複雑な生物学的プロセスや疾患メカニズムを解明する強力なツールとして認識されつつあります。その応用範囲はがんを超えて急速に拡大しており、神経変性疾患、心血管疾患、自己免疫疾患、代謝症候群などが含まれます。エピジェネティックプロファイリングによる新たなバイオマーカー発見の治療的潜在性は、早期診断、より正確な疾患分類、個別化治療の実現に貢献する可能性があります。さらに、エピジェネティクスの理解は創薬への新たなアプローチを推進し、従来型のゲノミクスでは見過ごされていた薬剤標的を明らかにしています。エピジェネティックデータと他の「オミクス」技術、高度な分析手段との統合が進むことで、生物学的経路に関する知見が深まり、より効果的な個別化医薬品戦略が支えられています。エピジェネティクスは、生殖医療、老化研究、環境保健などの分野でも役割を拡大しています。技術の向上と研究の進展、特にコストの低下とアクセスの向上に伴い、臨床機関と研究機関の両方によるエピジェネティクスソリューションの利用は増加すると予想され、このダイナミックで進化する市場において企業に大きな機会をもたらすでしょう。

課題:抗体の品質に関する懸念

抗体の品質問題は、エピジェネティクス市場の発展における主要な障壁となっています。抗体が非特異的標的と交差反応を起こす可能性は、偽陽性結果を招く恐れがあります。再現性の低い感度は、低濃度分子の正確な検出における課題となります。実験間の一貫性を確保するには再現性が不可欠であり、最適でない抗体の使用は不要な変動をもたらします。さらに、ロット間のばらつき、不適切な保存条件、不十分な検証プロセスといった要因も、抗体品質に関する全体的な懸念に寄与しています。これらの問題は、信頼性と精度が最優先される臨床・診断環境において特に重大です。試薬の性能確認には研究者や製造業者による多大な時間と労力を要し、進捗を遅らせる可能性があります。これらの課題は、厳格な品質管理手順、研究者と供給業者間のオープンな通信、製造プロセスにおける技術的進歩を通じて対処可能であり、抗体やその他の試薬がエピジェネティクス研究の高まる基準を満たすことを保証します。

グローバルエピジェネティクス市場エコシステム分析

エピジェネティクス市場のエコシステムには、市場成長を牽引する重要な役割を担う供給側と需要側の双方の主体が含まれます。このエコシステムは、機器・サービス提供者、試薬・消耗品サプライヤー、エンドユーザー、規制機関で構成されています。需要側には、学術機関、製薬・バイオテクノロジー企業、病院・クリニック、受託研究機関などが含まれます。

提供内容別では、2024年にキット・試薬セグメントが最大の市場シェアを占めました。

提供内容に基づき、エピジェネティクス市場はキット・試薬、酵素、機器・付属品、ソフトウェア、サービスの各セグメントに分類されます。このセグメントの成長は、高精度な研究と診断を可能にする重要な役割によって牽引されています。このセグメントには、抗体、ChIP-シーケンシングキット、ビスルファイト変換キット、全ゲノム増幅キット、5-ヒドロキシメチルシトシン(5-hmC)、5-メチルシトシン(5-mC)、ヒストン修飾を分析するための専用ソリューションなど、幅広い製品が含まれます。QIAGEN、Active Motif、Zymo Research Corporationなどの主要企業は、変化する研究ニーズに応える高品質で信頼性の高い消耗品を提供するため、絶えず革新を続けております。エピジェネティクスの急速な拡大により、簡便で手頃な価格の高品質キットに対する需要が高まっております。研究者はこれらの試薬を活用し、特定のゲノム領域から全ゲノムにわたるエピジェネティックマーカーの同定・定量を行っています。現在ではビスルファイト変換、ChIP-seq、RNAシーケンス、全ゲノム増幅、微量非コードRNA(ncRNA)の高感度検出など、多様な用途で商用キットが利用されています。定量RT-PCR、ハイスループットシーケンス、マイクロアレイといった処置は、エピジェネティックプロファイリングの標準手法として確立されています。個別化医療や疾患バイオマーカー発見への関心の高まりに伴い、エピジェネティクス分野における試薬および専用キットの市場はさらに拡大し、提供セグメントにおける優位性を強化すると予想されます。

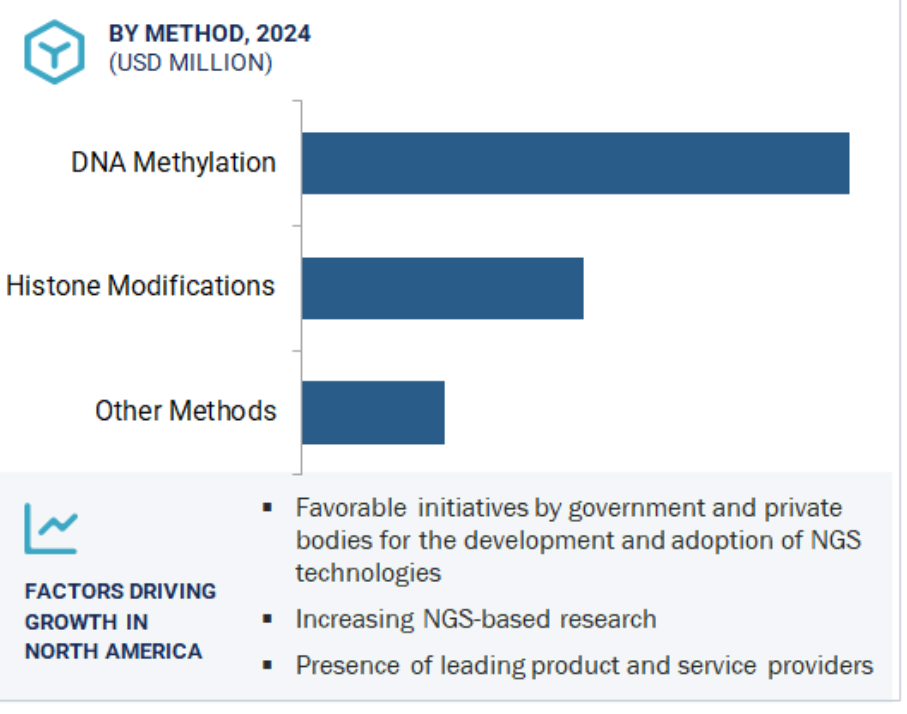

手段別では、2024年にDNAメチル化セグメントが最大の市場シェアを占めました。

手段に基づき、エピジェネティクス市場はDNAメチル化、ヒストン修飾、その他の技術に分類されます。2024年、DNAメチル化がエピジェネティクス市場を牽引しました。この手段はDNA配列を変更することなく遺伝性遺伝子発現や細胞行動の変化を研究するため、エピジェネティックな調節を理解する上で極めて重要です。DNAメチル化は、特にCpGサイトにおいてDNAのシトシン残基にメチル基(-CH3)を付加するプロセスであり、遺伝子活性化または沈黙化の重要なエピジェネティックなマーカーとして機能します。一般的な分析処置には、ビスルファイト変換、DNAメチル化濃縮、酵素消化が含まれます。ビスルファイト変換は、非メチル化シトシンを化学的にウラシルに変換し、メチル化シトシンと非メチル化シトシンの区別を可能にするため、ゴールドスタンダードとされています。さらに、ビスルファイトシーケンシング、PCR、次世代シーケンシング(NGS)、マイクロアレイを用いてメチル化パターンを正確にマッピングします。DNAメチル化の可逆性はその治療的潜在能力への関心を高めており、DNAメチルトランスフェラーゼ阻害剤は異常なメチル化パターンによって引き起こされる特定の疾患や癌の治療に期待が寄せられています。研究資金の増加、技術の進歩、個別化医薬品の可能性が、この分野の成長を継続的に推進しています。

地域別では、2024年に北米が最大の市場シェアを占めました。

世界のエピジェネティクス市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカの6大地域に区分されます。2024年には北米がエピジェネティクス市場をリードし、ヨーロッパが続きました。同地域の優位性は、確立されたエピジェネティクス製造企業の存在によって支えられています。さらに、特に腫瘍学、精密医療、バイオマーカー発見分野におけるトランスレーショナル研究および臨床研究への資金増加が、北米市場の成長を促進しています。さらに、政府や民間組織による有利な施策と財政支援が次世代シーケンシング(NGS)技術の開発と採用を促進し、市場の成長をさらに後押ししています。加えて、特に腫瘍学、精密医薬品、バイオマーカー発見におけるトランスレーショナル研究および臨床研究への投資増加が、北米市場を牽引しています。さらに、政府や民間団体による支援政策と資金提供がNGS技術の開発と利用を促進し、市場の拡大を加速させています。北米における慢性疾患およびがん症例の高い有病率は、早期発見と標的療法を可能にするエピジェネティクスソリューションの必要性を高めています。個別化医療に対する認識と需要の高まりが、革新的な技術と相まって、市場拡大に有利な環境を生み出しています。これらの要因が相まって、北米はエピジェネティクス市場における現在の開発と投資の主要拠点としての地位を確立しています。

2024年、北米が最大の市場シェアを占めました

アメリカは同地域で最も成長が著しい市場です

エピジェネティクス市場の最近の動向

- 2025年3月、サーモフィッシャーサイエンティフィック社は「Ion Torrent Oncomine Methylation Assay」を発表し、固形腫瘍向け標的メチル化プロファイリング分野へ次世代シーケンシング(NGS)製品群を拡大しました。

- 2024年7月、サーモフィッシャーサイエンティフィックは次世代プロテオミクスソリューションの主要プロバイダーであるOlink社の買収を完了しました。この買収により、同社のライフサイエンス部門が強化されます。

- 2023年8月、PacBio(アメリカ)は次世代型高スループット短鎖シーケンサーの開発を加速するため、Apton Biosystems(アメリカ)を買収しました。

- 2023年5月、ファイザーとサーモフィッシャーサイエンティフィックは、ラテンアメリカ、アフリカ、中東、アジアの30カ国以上において、これまで高度なゲノム検査が制限されていた、あるいは利用できなかった肺がんおよび乳がん患者向けに、次世代シーケンシング(NGS)ベースの検査への地域アクセス拡大を支援する協力契約を発表いたしました。

- 2022年3月、サーモフィッシャーサイエンティフィック社(アメリカ)は、臨床検査室において診断検査と臨床研究の両方を単一装置で実施できるように設計された、CE IVDマーク付き次世代シーケンシング装置を発売いたしました。

- 2022年1月、イルミナ社(アメリカ)はソマロジック社(アメリカ)と契約を締結し、イルミナ社製の高スループット次世代シーケンシング(NGS)プラットフォームにソマスカンプロテオミクスアッセイを導入しました。

主要市場プレイヤー

エピジェネティクス市場の主要プレイヤーには以下が含まれます

Thermo Fisher Scientific Inc. (US)

Illumina, Inc. (US)

PacBio (US)

Danaher (US)

Merck KGaA (Germany)

Active Motif, Inc. (US)

Bio-Rad Laboratories, Inc. (US)

Promega Corporation (US)

Revvity (US)

Qiagen (Germany)

New England Biolabs (US)

Zymo Research Corporation (US)

Hologic Diagenode (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Epigentek Group Inc. (US)

1 はじめに 42

1.1 調査目的 42

1.2 市場定義 42

1.3 調査範囲 43

1.3.1 市場セグメントと地域範囲 43

1.3.2 対象範囲と除外範囲 44

1.3.3 対象年度 44

1.4 対象通貨 45

1.5 ステークホルダー 45

1.6 変更点の要約 45

2 調査方法 47

2.1 調査データ 47

2.1.1 二次データ 48

2.1.2 一次データ 49

2.2 市場規模の推定 50

2.2.1 世界市場規模の推定 50

2.2.2 一次専門家からの知見 53

2.2.3 セグメント別市場評価 53

2.3 成長予測モデル 55

2.4 データの三角測量 57

2.5 調査の前提条件 58

2.6 調査の限界 59

2.7 リスク分析 59

3 エグゼクティブサマリー 60

4 プレミアムインサイト 65

4.1 エピジェネティクス市場の概要 65

4.2 北米:エピジェネティクス市場、技術別 66

4.3 エピジェネティクス製品市場、エンドユーザー別、2024年 66

4.4 エピジェネティクス市場:地理的な成長機会 67

5 市場概要 68

5.1 はじめに 68

5.2 市場のダイナミクス 68

5.2.1 推進要因 69

5.2.1.1 シーケンシングのコストと時間の削減 69

5.2.1.2 人口規模でのスクリーニングの取り組みの重要性の高まり 71

5.2.1.3 エピジェネティクス研究における技術の進歩 71

5.2.1.4 エピジェネティック医薬品およびエピジェネティックベースの治療薬に対する需要の高まり 72

5.2.2 制約要因 73

5.2.2.1 毒性学におけるエピゲノムデータの応用が限定的であること 73

5.2.2.2 データプライバシーの懸念とセキュリティの問題 74

5.2.3 機会 74

5.2.3.1 エピジェネティクスの新たな応用 74

5.2.3.2 マルチオミクスの統合 75

5.2.4 課題 75

5.2.4.1 抗体の品質に関する懸念 75

5.2.4.2 エピジェネティック編集に関連する課題 76

5.3 顧客のビジネスに影響を与えるトレンド/混乱 76

5.4 価格分析 77

5.4.1 主要企業別の平均販売価格の傾向 77

5.4.2 地域別の平均販売価格の傾向 80

5.5 バリューチェーン分析 82

5.6 エコシステム分析 84

5.7 投資および資金調達シナリオ 87

5.8 技術分析 89

5.8.1 主要技術 89

5.8.1.1 単一細胞シーケンシング 89

5.8.1.2 クロマチン免疫沈降法 89

5.8.2 補完技術 89

5.8.2.1 DNA メチル化マイクロアレイ 89

5.8.2.2 CRISPR ベースのゲノム編集 89

5.9 特許分析 90

5.10 貿易データ分析 92

5.10.1 輸入データ 93

5.10.2 輸出データ 94

5.11 主要会議およびイベント、2025年~2026年 96

5.12 関税および規制の展望 97

5.12.1 HSコード9027.50.80および3822.00の関税データ 97

5.12.2 規制の枠組み 98

5.12.3 規制機関、政府機関、その他の組織 100

5.13 ポーターの 5 つの力分析 103

5.13.1 供給者の交渉力 104

5.13.2 購入者の交渉力 104

5.13.3 新規参入者の脅威 105

5.13.4 代替品の脅威 105

5.13.5 競争の激しさ 105

5.14 主要なステークホルダーと購買基準 105

5.14.1 購買プロセスにおける主要なステークホルダー 106

5.14.2 主な購買基準 107

5.15 AI/GEN AI がエピジェネティクス市場に与える影響 108

5.15.1 はじめに 108

5.15.2 エピジェネティクス分野における AI の市場の可能性 108

5.15.3 AI の使用事例 108

5.15.4 AI/GEN AI を導入している主要企業 109

5.15.5 エピジェネティクス市場における AI/GEN AI の将来 109

5.16 2025 年の米国関税の影響 110

5.16.1 はじめに 110

5.16.2 主な関税率 110

5.16.3 価格への影響分析 113

5.16.4 各地域への主な影響 114

5.16.4.1 米国 114

5.16.4.2 欧州 114

5.16.4.3 アジア太平洋地域 114

5.16.5 最終用途産業への影響 115

5.16.5.1 製薬およびバイオテクノロジー企業 115

5.16.5.2 契約研究機関(CRO) 115

5.16.5.3 学術研究機関 115

6 提供内容別エピジェネティクス市場 116

6.1 はじめに 117

6.2 キットおよび試薬 118

6.2.1 抗体 122

6.2.1.1 エピジェネティックターゲットの検出用組換え抗体の需要拡大が市場を牽引 122

6.2.2 チップシーケンスキットおよび試薬 125

6.2.2.1 エピジェネティック制御システムに関連するクロマチン免疫沈降法の多様な応用が市場を後押し 125

6.2.3 ビスルファイト変換キットおよび試薬 129

6.2.3.1 成長を維持するビスルファイト変換に関連する効果的な成果 129

6.2.4 全ゲノム増幅キットおよび試薬 132

6.2.4.1 成長を促進するための、元のプールにおける遺伝子の相対的な比率を維持する能力 132

6.2.5 5-HMC および 5-MC 分析キットおよび試薬 136

6.2.5.1 成長を支援するための、5-mC および 5-hmC 分析用の独自のキットの導入 136

6.2.6 ヒストン 139

6.2.6.1 成長を促進するエピジェネティック研究におけるクロマチン関連タンパク質およびヒストンの重要性の高まり 139

6.2.7 その他のキットおよび試薬 143

6.3 酵素 147

6.3.1 DNA修飾酵素 150

6.3.1.1 成長促進のための DNA メチル化の応用拡大 150

6.3.2 タンパク質修飾酵素 154

6.3.2.1 成長促進のためのヒストン修飾酵素を標的としたエピジェネティクスベースの薬剤のパイプラインの増加 154

6.3.3 その他の酵素 157

6.4 機器および付属品 160

6.4.1 成長促進のための NGS 機器およびソニケーターの幅広い利用 160

6.5 ソフトウェア 164

6.5.1 成長促進のための DNA メチル化および RNA 分析のための実用的なソフトウェアソリューションの開発 164

6.6 サービス 167

6.6.1 市場を牽引するサービスプロバイダーのプール拡大 167

7 技術別エピジェネティクス市場 171

7.1 はじめに 172

7.2 次世代シーケンシング(NGS) 172

7.2.1 成長を促進する次世代シーケンシングプラットフォームの立ち上げの増加 172

7.3 PCR および QPCR 177

7.3.1 市場を牽引する PCR ベースのエピジェネティクスサービスプロバイダーの増加 177

7.4 質量分析 181

7.4.1 ヒストンエピジェネティクスに関する包括的な研究における質量分析の需要の増加が市場を後押し 181

7.5 超音波処理 185

7.5.1 成長を促進する、科学および産業分野における超音波処理の利用の増加 185

7.6 その他の技術 188

8 方法別エピジェネティクス市場 192

8.1 はじめに 193

8.2 DNA メチル化 193

8.2.1 成長を促進する研究開発活動の増加 193

8.3 ヒストン修飾 197

8.3.1 市場を牽引する技術進歩の進展 197

8.4 その他の方法 201

9 アプリケーション別エピジェネティクス市場 204

9.1 はじめに 205

9.2 腫瘍学 205

9.2.1 市場を後押しするエピジェネティクスに基づく研究への投資の増加 205

9.3 代謝性疾患 211

9.3.1 成長を促進する糖尿病管理におけるDNAメチル化の新たな役割 211

9.4 免疫学 214

9.4.1 市場を牽引する腫瘍および移植免疫学におけるエピジェネティック製品の需要拡大 214

9.5 発生生物学 218

9.5.1 市場を牽引する細胞の成長と分化に関する研究の増加 218

9.6 心血管疾患 221

9.6.1 成長を促進する心血管疾患の病因理解におけるエピジェネティクスの新たな役割 221

9.7 その他の用途 225

10 エンドユーザー別エピジェネティクス製品市場 229

10.1 はじめに 230

10.2 学術・研究機関 230

10.2.1 成長を促進する官民連携の増加 230

10.3 製薬・バイオテクノロジー企業 234

10.3.1 市場を牽引するエピジェネティックベースの医薬品に関する臨床試験の増加 234

10.4 病院および診療所 238

10.4.1 市場を推進する個別化医療の利用の増加 238

10.5 委託研究機関 242

10.5.1 成長を促進する、拡張性が高く、高スループットのエピジェネティクスキットの需要の増加 242

11 エンドユーザー別エピジェネティクスサービス市場 246

11.1 はじめに 247

11.2 製薬およびバイオテクノロジー企業 247

11.2.1 成長を促進する治療法の発見に対する需要の高まり 247

11.3 学術および研究機関 251

11.3.1 成長を促進する高スループットエピゲノムデータの量増加 251

11.4 病院および診療所 254

11.4.1 成長を促進する臨床診断、予後診断、個別化医療へのエピジェネティックアッセイの統合の増加 254

12 地域別エピジェネティクス市場 258

12.1 はじめに 259

12.2 北米 259

12.2.1 北米のマクロ経済見通し 259

12.2.2 米国 266

12.2.2.1 成長を促進する、確立されたエピジェネティック製品メーカーの強固なネットワーク 266

12.2.3 カナダ 270

12.2.3.1 成長に貢献する、有利な政府の取り組み 270

12.3 ヨーロッパ 275

12.3.1 ヨーロッパのマクロ経済見通し 275

12.3.2 ドイツ 281

12.3.2.1 成長を促進する次世代シーケンシングへの多額の投資 281

12.3.3 英国 285

12.3.3.1 成長を支えるゲノムベースの診断技術の受容の高まり 285

12.3.4 フランス 290

12.3.4.1 市場を牽引するPCR技術への需要の高まり 290

12.3.5 イタリア 295

12.3.5.1 成長を加速する癌の発生率の高さ 295

12.3.6 スペイン 300

12.3.6.1 市場を後押しする、確立された研究センターおよび大学のネットワーク 300

12.3.7 その他のヨーロッパ諸国 304

12.4 アジア太平洋地域 308

12.4.1 アジア太平洋地域のマクロ経済見通し 308

12.4.2 中国 315

12.4.2.1 成長を加速させる個別化医療への高い需要 315

12.4.3 日本 320

12.4.3.1 成長を促進する研究機関と学術機関間の協力関係の強化 320

12.4.4 インド 325

12.4.4.1 市場を牽引するバイオテクノロジー施設の基盤拡大 325

12.4.5 オーストラリア 330

12.4.5.1 市場を推進するエピジェネティクスの中心地としての成長 330

12.4.6 韓国 334

12.4.6.1 成長を促進する慢性疾患の負担の増加 334

12.4.7 その他のアジア太平洋地域 338

12.5 ラテンアメリカ 342

12.5.1 ラテンアメリカの巨視的経済見通し 342

12.5.2 ブラジル 347

12.5.2.1 成長を促進するエピジェネティック検査を導入する医療提供者の増加 347

12.5.3 メキシコ 351

12.5.3.1 市場を牽引する最先端技術の採用拡大 351

12.5.4 その他のラテンアメリカ諸国 355

12.6 中東 359

12.6.1 中東のマクロ経済見通し 359

12.6.2 GCC 諸国 365

12.6.2.1 サウジアラビア 370

12.6.2.1.1 市場を牽引する医療支出の増加 370

12.6.2.2 アラブ首長国連邦 375

12.6.2.2.1 成長を促進する官民セクター間の協力関係強化 375

12.6.2.3 その他のGCC諸国 379

12.6.3 その他の中東地域 383

12.7 アフリカ 387

12.7.1 成長を促進する標的療法の需要の高まり 387

12.7.2 アフリカのマクロ経済見通し 387

13 競争環境 393

13.1 はじめに 393

13.2 主要企業の戦略 393

13.3 収益分析 395

13.4 市場シェア分析 395

13.5 企業評価および財務指標 398

13.6 ブランド/製品の比較 399

13.6.1 サーモフィッシャーサイエンティフィック社 399

13.6.2 イルミナ社 399

13.6.3 メルク社 400

13.6.4 ダナハー 400

13.7 企業評価マトリックス:主要企業、2024年 400

13.7.1 スター企業 400

13.7.2 新興リーダー企業 400

13.7.3 普及型企業 400

13.7.4 参加企業 401

13.7.5 企業のフットプリント:主要企業、2024年 402

13.7.5.1 企業のフットプリント 402

13.7.5.2 地域のフットプリント 403

13.7.5.3 提供フットプリント 403

13.7.5.4 方法フットプリント 404

13.7.5.5 技術フットプリント 405

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 406

13.8.1 進歩的な企業 406

13.8.2 レスポンシブ企業 406

13.8.3 ダイナミック企業 406

13.8.4 スタートブロック 406

13.8.5 競争力ベンチマーク 408

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 408

13.8.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 409

13.9 競争シナリオ 409

13.9.1 製品発売 409

13.9.2 取引 411

13.9.3 事業拡大 412

14 企業プロフィール 413

14.1 主要市場プレーヤー 413

14.1.1 サーモフィッシャーサイエンティフィック社 413

14.1.1.1 事業概要 413

14.1.1.2 提供製品 414

14.1.1.3 最近の動向 416

14.1.1.3.1 製品発売 416

14.1.1.3.2 取引 417

14.1.1.4 MnMの見解 417

14.1.1.4.1 主な強み 417

14.1.1.4.2 戦略的選択 417

14.1.1.4.3 弱みと競合上の脅威 417

14.1.2 ILLUMINA, INC. 418

14.1.2.1 事業概要 418

14.1.2.2 提供製品 419

14.1.2.3 最近の動向 421

14.1.2.3.1 製品発売 421

14.1.2.3.2 取引 421

14.1.2.4 MnMの見解 422

14.1.2.4.1 主な強み 422

14.1.2.4.2 戦略的選択 422

14.1.2.4.3 弱みと競争上の脅威 422

14.1.3 MERCK KGAA 423

14.1.3.1 事業概要 423

14.1.3.2 提供製品 424

14.1.3.3 MnMの見解 426

14.1.3.3.1 主な強み 426

14.1.3.3.2 戦略的選択 426

14.1.3.3.3 弱みと競争上の脅威 426

14.1.4 PACBIO 427

14.1.4.1 事業概要 427

14.1.4.2 提供製品 428

14.1.4.3 最近の動向 429

14.1.4.3.1 製品発売 429

14.1.4.3.2 取引 430

14.1.4.3.3 事業拡大 430

14.1.4.4 MnMの見解 431

14.1.4.4.1 主な強み 431

14.1.4.4.2 戦略的選択 431

14.1.4.4.3 弱みと競合上の脅威 431

14.1.5 DANAHER 432

14.1.5.1 事業の概要 432

14.1.5.2 提供製品 433

14.1.5.3 最近の動向 435

14.1.5.3.1 取引 435

14.1.5.4 MnMの見解 435

14.1.5.4.1 主な強み 435

14.1.5.4.2 戦略的選択 435

14.1.5.4.3 弱みと競争上の脅威 435

14.1.6 BIO-RAD LABORATORIES, INC. 436

14.1.6.1 事業概要 436

14.1.6.2 提供製品 437

14.1.7 ACTIVE MOTIF 441

14.1.7.1 事業概要 441

14.1.7.2 提供製品 441

14.1.7.3 最近の動向 444

14.1.7.3.1 取引 444

14.1.8 NEW ENGLAND BIOLABS 445

14.1.8.1 事業概要 445

14.1.8.2 提供製品 445

14.1.8.3 最近の動向 447

14.1.8.3.1 製品発売 447

14.1.8.3.2 取引 448

14.1.9 QIAGEN 449

14.1.9.1 事業概要 449

14.1.9.2 提供製品 450

14.1.9.3 最近の動向 451

14.1.9.3.1 製品発売 451

14.1.10 ZYMO RESEARCH CORPORATION 452

14.1.10.1 事業概要 452

14.1.10.2 提供製品 452

14.1.10.3 最近の動向 455

14.1.10.3.1 製品の発売 455

14.1.10.3.2 事業拡大 455

14.1.10.3.3 その他の動向 455

14.1.11 REVVITY 456

14.1.11.1 事業概要 456

14.1.11.2 提供製品 457

14.1.11.3 最近の動向 458

14.1.11.3.1 取引 458

14.1.12 HOLOGIC, INC. 459

14.1.12.1 事業概要 459

14.1.12.2 提供製品 460

14.1.13 F. HOFFMANN-LA ROCHE LTD 463

14.1.13.1 事業概要 463

14.1.13.2 提供製品 464

14.1.14 PROMEGA CORPORATION 466

14.1.14.1 事業概要 466

14.1.14.2 提供製品 466

14.1.15 EPIGENTEK GROUP INC. 468

14.1.15.1 事業概要 468

14.1.15.2 提供製品 468

14.2 その他の企業 472

14.2.1 EPICYPHER 472

14.2.2 FIOS GENOMICS 473

14.2.3 GENOMESCAN 474

14.2.4 クリエイティブバイオジェン 475

14.2.5 BPS バイオサイエンス社 475

14.2.6 ABNOVA コーポレーション 477

14.2.7 クリエイティブダイアグノスティックス 478

14.2.8 バイオモーダル 479

14.2.9 INTEGRATED DNA TECHNOLOGIES, INC. 480

14.2.10 NOVOGENE CO., LTD. 481

15 付録 482

15.1 ディスカッションガイド 482

15.2 ナレッジストア:マーケットアンドマーケットの購読ポータル 487

15.3 カスタマイズオプション 489

15.4 関連レポート 489

15.5 著者詳細 490

表1 エピジェネティクス市場:包含要素と除外要素 44

表2 需給側要因の影響分析 56

表3 エピジェネティクス市場:リスク分析 59

表4 エピジェネティクス市場:市場動向の影響分析 69

表5 主要企業別エピジェネティック製品の平均販売価格動向、2022年~2024年(百万米ドル) 77

表6 エピジェネティック機器の平均販売価格動向(地域別、2022年~2024年)(百万米ドル) 80

表7 エピジェネティックキットおよび試薬の平均販売価格動向(地域別、2022年~2024年)

(百万米ドル) 80 (百万米ドル) 80

表8 エピジェネティック酵素の平均販売価格動向(地域別、

2022–2024年(百万米ドル) 80

表9 エピジェネティクス市場:エコシステムにおける企業の役割 86

表10 エピジェネティクス市場:主要プレイヤーの投資・資金調達状況、2022−2025年 87

表11 エピジェネティクス市場:世界的に出願された特許、2014−2024年 90

表12 エピジェネティクス市場:特許/特許出願リスト(2024–2025年) 92

表13 HSコード9027.50準拠製品の輸入額(上位20カ国、2020–2024年)(千米ドル) 93

表14 HSコード382.00–準拠製品の輸入額(上位20カ国、2020–2024年) (千米ドル) 93

表15 HSコード9027.50 – 適合製品の輸出額(上位20カ国、2020–2024年)(千米ドル) 94

表16 HSコード3822.00 – 適合製品の輸出額(上位20カ国、2020年~2024年)(千米ドル) 95

表17 エピジェネティクス市場:主要会議およびイベント、2025年~2026年 96

表18 HSコード9027.50.80および3822.00の関税データ 97

表19 主要規制機関 98

表20 北米:規制機関、政府機関、その他の組織 100

表21 ヨーロッパ:規制機関、政府機関、その他の組織 101

表22 アジア太平洋地域:

規制機関、政府機関、その他の組織 101

表23 ラテンアメリカアメリカ:規制機関、政府機関、その他の組織 102

表24 中東:規制機関、政府機関、その他の組織 102

表25 アフリカ:規制機関、政府機関、その他の組織 103

表26 エピジェネティクス市場:ポーターの5つの力分析 103

表27 提供内容別:主要ステークホルダーが購買プロセスに与える影響 106

表28 エンドユーザー別主要購買基準 107

表29 エピジェネティクス市場におけるAI/GEN AI導入企業一覧 109

表30 アメリカ調整済み相互関税率 110

表31 地域別輸出入額(2024~2025年) 111

表32 主要製品関連関税:エピジェネティクス関連製品のHSコード 112

表33 関税変更の影響を受けやすい重要部品 113

表34 エピジェネティクス市場、提供形態別、2023–2030年(百万米ドル) 117

表35 キット・試薬のエピジェネティクス市場、種類別、

2023–2030年(百万米ドル) 118

表36 エピジェネティクス市場(キット・試薬)、地域別、

2023–2030年(百万米ドル) 119

表37 北米:エピジェネティクス市場(キット・試薬)、国別、2023–2030年(百万米ドル) 119

表38 ヨーロッパ:エピジェネティクス市場(キット・試薬)、国別、

2023–2030年(百万米ドル) 120

表39 アジア太平洋地域:エピジェネティクス市場(キット・試薬)、国別、

2023–2030年 (百万米ドル) 120

表40 ラテンアメリカ:エピジェネティクス市場(キット・試薬)、国別、2023年~2030年(百万米ドル) 121

表41 中東地域:エピジェネティクス市場(キット・試薬)、地域別、

2023–2030年(百万米ドル) 121

表42 GCC諸国:エピジェネティクス市場(キット及び試薬)、国別、2023年~2030年(百万米ドル) 121

表43 エピジェネティクス市場:抗体、地域別、2023–2030年(百万米ドル) 122

表44 北米:エピジェネティクス市場:抗体、国別、

2023–2030年(百万米ドル) 123

表45 ヨーロッパ:エピジェネティクス市場における抗体、国別、

2023–2030年(百万米ドル) 123

表46 アジア太平洋地域:エピジェネティクス市場における抗体、国別、

2023–2030年(百万米ドル) 124

表47 ラテンアメリカ:エピジェネティクス市場における抗体、

国別、

2023–2030年(百万米ドル) 124

表48 中東:エピジェネティクス市場における抗体、地域別、

2023–2030年(百万米ドル) 124

表49 GCC諸国:エピジェネティクス市場における抗体、国別、

2023–2030年(百万米ドル) 125

表50 エピジェネティクス市場におけるチップシーケンシングキット及び試薬、地域別、2023–2030年(百万米ドル) 126

表51 北米:国別エピジェネティクス市場(チップシーケンシングキット・試薬)、2023–2030年(百万米ドル) 126

表52 ヨーロッパ:チップシーケンシングキット・試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 127

表53 アジア太平洋地域:チップシーケンシングキットおよび試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 127

表54 ラテンアメリカ:国別エピジェネティクス市場(チップシーケンシングキット・試薬)、2023年~2030年(百万米ドル) 128

表55 中東地域:エピジェネティクス市場におけるチップシーケンシングキット及び試薬の地域別動向(2023年~2030年、百万米ドル) 128

表56 GCC諸国:エピジェネティクス市場におけるチップシーケンシングキット及び試薬の国別動向、2023-2030年(百万米ドル) 128

表57 ビスルファイト変換キット・試薬のエピジェネティクス市場、

地域別、2023–2030年(百万米ドル) 129

表58 北米:ビスルファイト変換キット・試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 130

表59 ヨーロッパ:

エピジェネティクス市場:ビスルファイト変換キット及び試薬、国別、2023–2030年(百万米ドル) 130

表60 アジア太平洋地域:エピジェネティクス市場:ビスルファイト変換キット及び試薬、国別、 2023–2030年(百万米ドル) 131

表61 ラテンアメリカ:ビスルファイト変換キット及び試薬のエピジェネティクス市場、国別、2023–2030年(百万米ドル) 131

表62 中東地域:ビスルファイト変換キットおよび試薬のエピジェネティクス市場、地域別、2023年~2030年(百万米ドル) 131

表63 GCC諸国:ビスルファイト変換キットおよび試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 132

表 64 エピジェネティクス市場:全ゲノム増幅キットおよび試薬、地域別、2023年~2030年 (百万米ドル) 133

表65 北米:ゲノム全体増幅キットおよび試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 133

表66 ヨーロッパ:国別全ゲノム増幅キット・試薬エピジェネティクス市場、2023年~2030年 (百万米ドル) 134

表67 アジア太平洋地域:エピジェネティクス市場(全ゲノム増幅キット・試薬)、国別、2023年~2030年(百万米ドル) 134

表68 ラテンアメリカ(南米アメリカ):エピジェネティクス市場における全ゲノム増幅キットおよび試薬、国別、2023年~2030年(百万米ドル) 135

表69 中東地域:エピジェネティクス市場(全ゲノム増幅キット・試薬)、地域別、2023–2030年(百万米ドル) 135

表70 GCC諸国:エピジェネティクス市場(全ゲノム増幅キット・試薬)、国別、2023年~2030年(百万米ドル) 135

表71 エピジェネティクス市場:5-HMCおよび5-MC分析キット・試薬、

地域別、2023年~2030年(百万米ドル) 136

表72 北米:5-HMCおよび5-MC分析キット・試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 137

表 73 ヨーロッパ:5-HMC および 5-MC 分析キット・試薬のエピジェネティクス市場、国別、2023–2030 年 (百万米ドル) 137

表74 アジア太平洋地域:5-HMCおよび5-MC分析キット・試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 138

表75 ラテンアメリカ:5-HMCおよび5-MC分析キット・試薬のエピジェネティクス市場(国別、2023年~2030年)(百万米ドル) 138

表76 中東地域:エピジェネティクス市場における5-HMCおよび5-MC分析キット・試薬の地域別推移(2023年~2030年、百万米ドル) 138

表77 GCC諸国:5-HMCおよび5-MC分析キット・試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 139

表78 ヒストン用エピジェネティクス市場:地域別、2023年~2030年(百万米ドル) 140

表79 北米:ヒストン用エピジェネティクス市場:国別、

2023年~2030年(百万米ドル) 140

表80 ヨーロッパ:ヒストンエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 141

表81 アジア太平洋:ヒストンエピジェネティクス市場、国別、

2023–2030年 (百万米ドル) 141

表82 ラテンアメリカ:ヒストン用エピジェネティクス市場、国別、

2023–2030年(百万米ドル) 142

表83 中東地域:ヒストンエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 142

表84 GCC諸国:ヒストンエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 142

表85 その他のキット・試薬のエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 144

表86 北米:その他のキット・試薬のエピジェネティクス市場、国別、2023–2030年(百万米ドル) 144

表87 ヨーロッパ:その他のキット・試薬のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 145

表88 アジア太平洋:その他のキット・試薬のエピジェネティクス市場、国別、2023年~2030年 (百万米ドル) 145

表89 ラテンアメリカ:エピジェネティクス市場におけるその他のキット・試薬、

国別、2023–2030年(百万米ドル) 146

表90 中東地域:エピジェネティクス市場におけるその他のキット・試薬、地域別、2023年~2030年(百万米ドル) 146

表91 GCC諸国:エピジェネティクス市場におけるその他のキット・試薬、

国別、2023–2030年(百万米ドル) 146

表92 エピジェネティクス市場における酵素、種類別、2023–2030年(百万米ドル) 147

表93 エピジェネティクス市場:酵素、地域別、2023–2030年(百万米ドル) 147

表94 北米:エピジェネティクス市場:酵素、国別、

2023–2030年(百万米ドル) 148

表95 ヨーロッパ:酵素のエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 148

表96 アジア太平洋地域:国別エピジェネティクス酵素市場、

2023–2030年(百万米ドル) 149

表97 ラテンアメリカ:国別エピジェネティクス酵素市場、

2023–2030年(百万米ドル) 149

表98 中東地域:酵素のエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 149

表99 GCC諸国: エピジェネティクス酵素市場、国別、

2023–2030年(百万米ドル) 150

表100 エピジェネティクスDNA修飾酵素市場、地域別、

2023–2030年 (百万米ドル) 151

表101 北米:DNA修飾酵素のエピジェネティクス市場、

国別、2023–2030年(百万米ドル) 151

表102 ヨーロッパ:DNA修飾酵素のエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 152

表103 アジア太平洋地域:DNA修飾酵素のエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 152

表104

ラテンアメリカ(南米アメリカ):DNA修飾酵素のエピジェネティクス市場、国別、2023年~2030年

(百万米ドル) 153

表105 中東地域:DNA修飾酵素のエピジェネティクス市場、地域別、2023年~2030年 (百万米ドル) 153

表106 GCC諸国:DNA修飾酵素のエピジェネティクス市場、

国別、2023年~2030年 (百万米ドル) 153

表107 タンパク質修飾酵素のエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 154

表108 北米:タンパク質修飾酵素のエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 155

表109 ヨーロッパ:タンパク質修飾酵素のエピジェネティクス市場、

国別、2023年~2030年 (百万米ドル) 155

表110 アジア太平洋地域:タンパク質修飾酵素のエピジェネティクス市場、

国別、2023年~2030年 (百万米ドル) 156

表111 ラテンアメリカ:タンパク質修飾酵素のエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 156

表112 中東地域:エピジェネティクス市場におけるタンパク質修飾酵素、

地域別、2023–2030年 (百万米ドル) 156

表113 GCC諸国:タンパク質修飾酵素のエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 157

表114 エピジェネティクス市場におけるその他の酵素、地域別、

2023–2030年(百万米ドル) 157

表115 北米:エピジェネティクス市場におけるその他の酵素、国別、2023–2030年(百万米ドル) 158

表116 ヨーロッパ:その他の酵素のエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 158

表117 アジア太平洋地域:その他の酵素のエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 159

表118 ラテンアメリカ:その他の酵素のエピジェネティクス市場、国別、2023–2030年(百万米ドル) 159

表119 中東:その他の酵素のエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 159

表120 GCC諸国:エピジェネティクス市場におけるその他の酵素、国別、2023–2030年(百万米ドル) 160

表121 地域別エピジェネティクス機器・付属品市場規模(2023-2030年、百万米ドル) 161

表122 北米:機器・付属品におけるエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 161

表123 ヨーロッパ:

エピジェネティクス機器・付属品市場、

国別、2023–2030年(百万米ドル) 162

表124 アジア太平洋地域:エピジェネティクス機器・付属品市場、

国別、2023–2030年 (百万米ドル) 162

表125 ラテンアメリカ:エピジェネティクス機器・付属品市場、

国別、2023年~2030年(百万米ドル) 163

表126 中東地域:エピジェネティクス機器・付属品市場、

地域別、2023年~2030年(百万米ドル) 163

表127 GCC諸国:エピジェネティクス機器・付属品市場、

国別、2023年~2030年(百万米ドル) 163

表128 エピジェネティクス市場:ソフトウェア、地域別、2023–2030年(百万米ドル) 164

表129 北米:エピジェネティクス市場:ソフトウェア、国別、

2023–2030年(百万米ドル) 165

表130 ヨーロッパ:エピジェネティクス市場(ソフトウェア)、国別、

2023–2030年(百万米ドル) 165

表131 アジア太平洋地域: エピジェネティクス市場(ソフトウェア分野)、国別、

2023–2030年(百万米ドル) 166

表132 ラテンアメリカ:エピジェネティクス市場(ソフトウェア分野)、国別、

2023–2030年(百万米ドル) 166

表133 中東地域:エピジェネティクスソフトウェア市場、地域別、

2023年~2030年(百万米ドル) 166

表134 GCC諸国その他:国別エピジェネティクスソフトウェア市場、2023年~2030年(百万米ドル) 167

表135 地域別エピジェネティクスサービス市場、2023年~2030年(百万米ドル) 168

表136 北米:サービス分野におけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 168

表137 ヨーロッパ:エピジェネティクスサービス市場、国別、

2023–2030年(百万米ドル) 169

表138 アジア太平洋:エピジェネティクスサービス市場、国別、

2023–2030年(百万米ドル) 169

表139 ラテンアメリカ:エピジェネティクスサービス市場、国別、

2023–2030年(百万米ドル) 170

表140 中東:エピジェネティクスサービス市場、地域別、

2023–2030年 (百万米ドル) 170

表141 GCC諸国:エピジェネティクスサービス市場、国別、

2023–2030年(百万米ドル) 170

表142 エピジェネティクス市場、技術別、2023–2030年(百万米ドル) 172

表143 次世代シーケンシングにおけるエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 174

表144 北米:次世代シーケンシングにおけるエピジェネティクス市場、国別、2023–2030年(百万米ドル) 174表145 ヨーロッパ:次世代シーケンシングにおけるエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 175

表146 アジア太平洋地域:次世代シーケンシングにおけるエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 175

表147 ラテンアメリカ:次世代シーケンシングにおけるエピジェネティクス市場、

国別、2023–2030年(百万米ドル) 176

表148 中東地域:次世代シーケンシングにおけるエピジェネティクス市場、

地域別、2023年~2030年(百万米ドル) 176

表149 GCC諸国: 次世代シーケンシングにおけるエピジェネティクス市場、

国別、2023–2030年(百万米ドル) 176

表150 PCRおよびQPCRにおけるエピジェネティクス市場、地域別、2023–2030年(百万米ドル) 178

表151 北米:PCRおよびQPCRにおけるエピジェネティクス市場、国別、

2023年~2030年(百万米ドル) 178

表152 ヨーロッパ:

PCRおよびQPCRにおけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 179

表153 アジア太平洋地域:PCRおよびQPCRにおけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 179

表154 ラテンアメリカ(南米アメリカ):PCRおよびQPCRにおけるエピジェネティクス市場、国別、

2023年~2030年(百万米ドル) 180

表155 中東地域:PCRおよびQPCRにおけるエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 180

表156 GCC諸国:PCRおよびQPCRにおけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 180

表157 質量分析法におけるエピジェネティクス市場、地域別、

2023–2030年 (百万米ドル) 182

表158 北米:国別質量分析法エピジェネティクス市場、

2023年~2030年(百万米ドル) 182

表159 ヨーロッパ:国別質量分析法エピジェネティクス市場、

2023–2030年(百万米ドル) 183

表160 アジア太平洋地域:国別エピジェネティクス市場における質量分析装置の市場規模、2023年~2030年(百万米ドル) 183

表161 ラテンアメリカ:国別質量分析法エピジェネティクス市場、2023年~2030年(百万米ドル) 184

表162 中東:地域別質量分析法エピジェネティクス市場、2023年~2030年 (百万米ドル) 184

表163 GCC諸国:国別エピジェネティクス市場における質量分析法、

2023年~2030年(百万米ドル) 184

表164 超音波処理によるエピジェネティクス市場:地域別、2023年~2030年(百万米ドル) 185

表165 北米:超音波処理によるエピジェネティクス市場:国別、

2023年~2030年(百万米ドル) 186

表166 ヨーロッパ:ソニケーションによるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 186

表167 アジア太平洋地域:ソニケーションによるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 187

表168 ラテンアメリカ:ソニケーションによるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 1

2023–2030年(百万米ドル) 187

表169 中東:エピジェネティクス市場における超音波処理、地域別、

2023–2030年(百万米ドル) 187

表170 GCC諸国:ソニケーションによるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 188

表171 その他の技術によるエピジェネティクス市場、地域別、

2023–2030年 (百万米ドル) 189

表172 北米:その他の技術によるエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 189

表173 ヨーロッパ:その他の技術におけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 190

表174 アジア太平洋:その他の技術におけるエピジェネティクス市場、国別、2023–2030年

(百万米ドル) 190

表175 ラテンアメリカ:その他の技術におけるエピジェネティクス市場、国別、2023–2030年(百万米ドル) 191

表176 中東地域:エピジェネティクス市場におけるその他の技術、地域別、2023年~2030年(百万米ドル) 191

表177 GCC諸国:その他の技術におけるエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 191

表178 エピジェネティクス市場:手段別、2023年~2030年(百万米ドル) 193

表179 DNAメチル化エピジェネティクス市場:地域別、

2023年~2030年(百万米ドル) 194

表180 北米:DNAメチル化エピジェネティクス市場、国別、2023年~2030年(百万米ドル) 194

表181 ヨーロッパ:DNAメチル化エピジェネティクス市場、国別、

2023年~2030年(百万米ドル) 195

表182 アジア太平洋地域:DNAメチル化エピジェネティクス市場、国別、2023年~2030年(百万米ドル) 195

表183 ラテンアメリカ:DNAメチル化エピジェネティクス市場、国別、2023–2030年(百万米ドル) 196

表184 中東:DNAメチル化エピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 196

表185 GCC諸国:DNAメチル化エピジェネティクス市場、国別、2023年~2030年(百万米ドル) 196

表186 一般的なヒストン修飾とその対応する位置 197

表187 ヒストン修飾のエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 198

表188 北米:ヒストン修飾エピジェネティクス市場、国別、2023年~2030年(百万米ドル)

198

表189 ヨーロッパ:ヒストン修飾エピジェネティクス市場、国別、2023年~2030年(百万米ドル) 199

表190 アジア太平洋地域:ヒストン修飾に関するエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 199

表191 ラテンアメリカ:ヒストン修飾エピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 200

表192 中東地域:ヒストン修飾に関するエピジェネティクス市場、地域別、2023年~2030年(百万米ドル) 200

表193 GCC諸国:ヒストン修飾に関するエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 200

表194

その他の手段に関するエピジェネティクス市場、地域別、

2023年~2030年(百万米ドル) 201

表 195 北米:その他の手段によるエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 201

表196 ヨーロッパ:その他の手段によるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 202

表197 アジア太平洋地域:その他の手段によるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 202

表198 ラテンアメリカ:その他の手段によるエピジェネティクス市場、

国別、2023–2030年(百万米ドル) 203

表199 中東:エピジェネティクス市場(その他の手段)、地域別、

2023–2030年(百万米ドル) 203

表200 GCC諸国: エピジェネティクス市場(その他の手段)、国別、2023年~2030年(百万米ドル) 203

表201 エピジェネティクス市場、 用途別、2023–2030年(百万米ドル) 205

表202 承認済みまたは臨床試験中のエピゲノム標的がん治療薬 206

表203 腫瘍学向けエピジェネティクス市場、地域別、2023年~2030年(百万米ドル) 208

表204 北米:腫瘍学向けエピジェネティクス市場、国別、

2023年~2030年(百万米ドル) 208

表205 ヨーロッパ:国別がん治療用エピジェネティクス市場、

2023–2030年(百万米ドル) 209

表206 アジア太平洋地域:

腫瘍学向けエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 209

表207 ラテンアメリカ:腫瘍学向けエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 210

表208 中東地域:がん治療向けエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 210

表209 GCC諸国: がん治療向けエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 210

表210 代謝性疾患向けエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 211

表211 北米:代謝性疾患向けエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 212

表212 ヨーロッパ:代謝性疾患向けエピジェネティクス市場、国別、

2023年~2030年(百万米ドル) 212

表213 アジア太平洋地域:代謝性疾患向けエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 213

表214 ラテンアメリカアメリカ:代謝性疾患向けエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 213

表215 中東:代謝性疾患向けエピジェネティクス市場、地域別、2023年~2030年(百万米ドル) 213

表216 GCC諸国:代謝性疾患向けエピジェネティクス市場、 国別、2023年~2030年(百万米ドル) 214

表217 エピジェネティクス市場:免疫学分野、地域別、

2023–2030年(百万米ドル) 215

表218 北米:エピジェネティクス市場:免疫学分野、国別、

2023–2030年(百万米ドル) 215

表219 ヨーロッパ:免疫学向けエピジェネティクス市場、国別、

2023年~2030年(百万米ドル) 216

表220 アジア太平洋地域:免疫学分野におけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 216

表221 ラテンアメリカ:免疫学分野におけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 217

表222 中東地域:免疫学分野におけるエピジェネティクス市場、地域別、

2023–2030年(百万米ドル) 217

表223 GCC諸国:免疫学分野におけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 217

表224 発生生物学向けエピジェネティクス市場、地域別、

2023–2030年 (百万米ドル) 218

表225 北米:発生生物学向けエピジェネティクス市場、

国別、2023–2030年(百万米ドル) 219

表226 ヨーロッパ:発生生物学向けエピジェネティクス市場、国別、2023–2030年(百万米ドル) 219

表227 アジア太平洋:発生生物学向けエピジェネティクス市場、

国別、 2023–2030年(百万米ドル) 220

表228 ラテンアメリカ:発生生物学向けエピジェネティクス市場、

国別、2023–2030年(百万米ドル) 220

表229 中東地域:発生生物学向けエピジェネティクス市場、地域別、2023–2030年 (百万米ドル) 220

表230 GCC諸国:発生生物学向けエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 221

表231 心血管疾患向けエピジェネティクス市場:地域別、

2023年~2030年(百万米ドル) 222

表232 北米:心血管疾患向けエピジェネティクス市場、

国別、2023–2030年(百万米ドル) 222

表233 ヨーロッパ: 心血管疾患向けエピジェネティクス市場、国別、2023–2030年(百万米ドル) 223

表234 アジア太平洋地域:心血管疾患向けエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 223

表235 中南米アメリカ:心血管疾患向けエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 224

表236 中東地域:心血管疾患向けエピジェネティクス市場、

地域別、2023年~2030年(百万米ドル) 224

表237 GCC諸国: 心血管疾患向けエピジェネティクス市場、

国別、2023年~2030年(百万米ドル) 224

表238 その他の用途向けエピジェネティクス市場、地域別、

2023年~2030年(百万米ドル) 225

表239 北米:その他の用途におけるエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 226

表240 ヨーロッパ:その他の用途におけるエピジェネティクス市場、国別、

2023–2030年(百万米ドル) 226

表241 アジア太平洋地域:その他の用途におけるエピジェネティクス市場、国別、2023–2030年(百万米ドル) 227

表 242 ラテンアメリカ:その他の用途におけるエピジェネティクス市場、国別、2023年~2030年 (百万米ドル) 227

表243 中東地域:エピジェネティクス市場(その他の用途)、地域別、2023–2030年(百万米ドル) 227

表244 GCC諸国:その他の用途におけるエピジェネティクス市場、国別、2023年~2030年(百万米ドル) 228

表245 エピジェネティクス製品市場、エンドユーザー別、2023年~2030年 (百万米ドル) 230

表246 学術・研究機関向けエピジェネティクス製品市場、

地域別、2023年~2030年(百万米ドル) 231

表247 北米:学術・研究機関向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 231

表248 ヨーロッパ:学術・研究機関向けエピジェネティクス製品市場、国別、2023年~2030年 (百万米ドル) 232

表249 アジア太平洋地域:学術・研究機関向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 232

表250 ラテンアメリカ:学術・研究機関向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 233

表251 中東地域:学術・研究機関向けエピジェネティクス製品市場、地域別、2023年~2030年(百万米ドル) 233

表252 GCC諸国:

学術・研究機関向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 233

表253 製薬・バイオテクノロジー企業向けエピジェネティクス製品市場:地域別、2023年~2030年(百万米ドル) 235

表254 北米:製薬・バイオテクノロジー企業向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 235

表255

ヨーロッパ:製薬・バイオテクノロジー企業向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル)236

表256 アジア太平洋地域:製薬・バイオテクノロジー企業向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 236

表257 ラテンアメリカ(南米アメリカ):製薬・バイオテクノロジー企業向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 237

表258 中東地域:製薬・バイオテクノロジー企業向けエピジェネティクス製品市場、地域別、2023年~2030年(百万米ドル) 237

表259 GCC諸国:製薬・バイオテクノロジー企業向けエピジェネティクス製品市場、 国別、2023–2030年(百万米ドル) 237

表260 エピジェネティクス製品市場(病院・診療所向け)、地域別、

2023–2030年(百万米ドル) 239

表261 北米:病院・診療所向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 239

表262 ヨーロッパ:病院・診療所向けエピジェネティクス製品市場、

国別、2023年~2030年 (百万米ドル) 240

表263 アジア太平洋地域:病院・診療所向けエピジェネティクス製品市場、

国別、2023年~2030年(百万米ドル) 240

表264 ラテンアメリカ(南米アメリカ):病院・診療所向けエピジェネティクス製品市場、

国別、2023–2030年 (百万米ドル) 241

表265 中東地域:病院・診療所向けエピジェネティクス製品市場、

地域別、2023年~2030年(百万米ドル) 241

表266 GCC諸国:病院・診療所向けエピジェネティクス製品市場、

国別、2023年~2030年(百万米ドル) 241

表267 地域別契約研究機関向けエピジェネティクス製品市場、2023-2030年(百万米ドル) 242

表268 北米:契約研究機関向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 243

表269 ヨーロッパ:受託研究機関向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 243

表270 アジア太平洋地域:契約研究機関向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 244

表271 ラテンアメリカ:契約研究機関向けエピジェネティクス製品市場、国別、2023年~2030年(百万米ドル) 244

表272 中東地域:地域別CRO向けエピジェネティクス製品市場、2023年~2030年(百万米ドル) 244

表273 GCC諸国: 契約研究機関向けエピジェネティクス製品市場、国別、2023–2030年(百万米ドル) 245

表274 エピジェネティクスサービス市場、エンドユーザー別、2023–2030年(百万米ドル) 247

表275 地域別製薬・バイオテクノロジー企業向けエピジェネティクスサービス市場、2023年~2030年(百万米ドル) 248

表276 北米:製薬・バイオテクノロジー企業向けエピジェネティクスサービス市場、国別、2023年~2030年(百万米ドル) 248

表277 ヨーロッパ:製薬・バイオテクノロジー企業向けエピジェネティクスサービス市場、国別、2023年~2030年(百万米ドル) 249

表278 アジア太平洋地域:製薬・バイオテクノロジー企業向けエピジェネティクスサービス市場、国別、2023年~2030年(百万米ドル) 249

表279 ラテンアメリカ:

製薬・バイオテクノロジー企業向けエピジェネティクスサービス市場、国別、2023–2030年(百万米ドル) 250

表280 中東地域:製薬・バイオテクノロジー企業向けエピジェネティクスサービス市場、地域別、2023年~2030年(百万米ドル) 250

表281 GCC諸国:エピジェネティクスサービス市場(製薬・バイオテクノロジー企業向け)、国別、2023年~2030年(百万米ドル) 250

表282 エピジェネティクスサービス市場:学術・研究機関向け、

地域別、2023年~2030年(百万米ドル) 251

表283 北米:学術・研究機関向けエピジェネティクスサービス市場、国別、2023年~2030年 (百万米ドル) 252

表284 ヨーロッパ:学術・研究機関向けエピジェネティクスサービス市場、国別、2023年~2030年 (百万米ドル) 252

表285 アジア太平洋地域:学術・研究機関向けエピジェネティクスサービス市場、国別、2023年~2030年(百万米ドル) 253

表 286 ラテンアメリカ:学術・研究機関向けエピジェネティクスサービス市場、国別、2023年~2030年(百万米ドル) 253

表287 中東地域:学術・研究機関向けエピジェネティクスサービス市場、地域別、2023年~2030年(百万米ドル) 253

表288 GCC諸国:

学術・研究機関向けエピジェネティクスサービス市場、国別、2023–2030年(百万米ドル) 254

表289 病院・クリニック向けエピジェネティクスサービス市場、地域別、

2023–2030年 (百万米ドル) 255

表290 北米:病院・診療所向けエピジェネティクスサービス市場、

国別、2023–2030年(百万米ドル) 255

表291 ヨーロッパ:病院・診療所向けエピジェネティクスサービス市場、国別、2023年~2030年(百万米ドル) 256表292 アジア太平洋地域:病院・診療所向けエピジェネティクスサービス市場、国別、2023年~2030年(百万米ドル) 256表293 ラテンアメリカ(南米アメリカ):病院・診療所向けエピジェネティクスサービス市場、国別、2023年~2030年(百万米ドル) 257

表294 中東地域:病院・診療所向けエピジェネティクスサービス市場、

地域別、2023年~2030年(百万米ドル) 257

表295 GCC諸国:病院・診療所向けエピジェネティクスサービス市場、

国別、2023年~2030年(百万米ドル) 257

表296 エピジェネティクス市場、地域別、2023年~2030年 (百万米ドル) 259

表297 北米:主要マクロ経済指標 260

表298 北米:エピジェネティクス市場、国別、

2023–2030年(百万米ドル) 261

表299 北米:エピジェネティクス市場、提供形態別、

2023–2030年(百万米ドル) 262

表300 北米:提供形態別エピジェネティクス市場、種類別、

2023–2030年(百万米ドル) 262

表301 北米:エピジェネティクス市場(キット・試薬別、種類別)、

2023–2030年(百万米ドル) 263

表302 北米:エピジェネティクス市場(酵素の種類別)、2023年~2030年(百万米ドル) 263

表303 北米:エピジェネティクス市場、手段別、2023年~2030年(百万米ドル) 264

表304 北米:エピジェネティクス市場、技術別、

2023年~2030年(百万米ドル) 264

表305 北米:エピジェネティクス市場、用途別、

2023–2030年(百万米ドル) 265

表306 北米:エピジェネティクス製品市場、エンドユーザー別、

2023–2030年(百万米ドル) 265

表307 北米:エピジェネティクスサービス市場、エンドユーザー別、

2023–2030年(百万米ドル) 266

※参考情報

エピジェネティクスとは、DNAの塩基配列を変化させることなく、遺伝子の発現や調節に影響を与えるさまざまなメカニズムを指します。エピジェネティクスは、環境要因やライフスタイル、栄養状態などによって影響を受けるため、個体の表現型や健康に対して重要な役割を果たしています。エピジェネティクスの理解は、遺伝学や分子生物学の分野で新たな視点を提供し、さまざまな疾病のメカニズムや治療法の開発に寄与しています。

エピジェネティクスの主な種類には、メチル化、ヒストン修飾、非コーディングRNAの作用があります。メチル化は、DNAの特定の部位にメチル基が付加されることで、遺伝子の発現を抑制したり促進したりします。例えば、プロモーター領域のメチル化は遺伝子の転写を抑えることが知られています。このプロセスは、発生過程や細胞の分化において重要です。

ヒストン修飾は、DNAを包むヒストンタンパク質の化学的修飾を通じて遺伝子の発現を調節します。ヒストンのアセチル化やメチル化、リン酸化などの異なる修飾が、それぞれ異なる遺伝子の発現に影響を与えます。ヒストンのアセチル化は一般的に遺伝子の活性化に結びつき、逆にヒストンのメチル化は遺伝子の抑制に関連しています。

非コーディングRNAは、たんぱく質をコードしないRNA分子であり、エピジェネティックな調節にも関与しています。特にマイクロRNAや長鎖非コーディングRNAは、遺伝子の発現を制御する重要な役割を果たしており、エピジェネティクスの研究においても注目されています。

エピジェネティクスの用途は多岐にわたります。医学の分野では、がんや神経疾患、遺伝性疾患などの病気の理解や治療法の開発に寄与しています。特にがん研究においては、エピジェネティックな異常ががん細胞の発生や進行に深く関与していることが明らかになっています。このため、エピジェネティクスをターゲットにした新しい抗がん剤の開発が進められています。

また、エピジェネティクスは、環境要因が遺伝子発現に与える影響を考える上で重要です。食事やストレス、運動などの生活習慣がエピジェネティックな変化を引き起こし、それが疾病リスクに関連する可能性があります。このため、エピジェネティクスの研究は、予防医学や個別化医療にも応用され、多くの人々の健康を改善する手段となるでしょう。

エピジェネティクスの研究を進めるためには、さまざまな関連技術が開発されています。次世代シーケンシング技術は、エピジェネティックなマークを高精度で解析することを可能にし、膨大な遺伝子情報を迅速に取得できます。さらに、エピゲノム編集技術も注目されています。CRISPR技術を用いたエピジェネティックな修正は、特定の遺伝子の発現を調節する上で新たな可能性を秘めています。

最近の研究では、エピジェネティクスが記憶や学習、行動にも関与することが示唆されており、心理学や神経科学の領域でもその重要性が増しています。これにより、エピジェネティクスは単なる生物学的現象に留まらず、心理的側面も含めて多面的に探索されることが期待されています。

このように、エピジェネティクスは現代の生命科学において重要な概念であり、今後の研究によって多くの新しい知見や応用が期待されています。エピジェネティクスの理解が深まることで、健康や疾病管理において新たな戦略が生まれることが見込まれています。エピジェネティクスは、遺伝情報の理解を超えて、環境と遺伝の相互作用について新たな視点を提供してくれるものです。今後の研究に大いに期待が寄せられています。 |