自動車AI市場における魅力的な機会

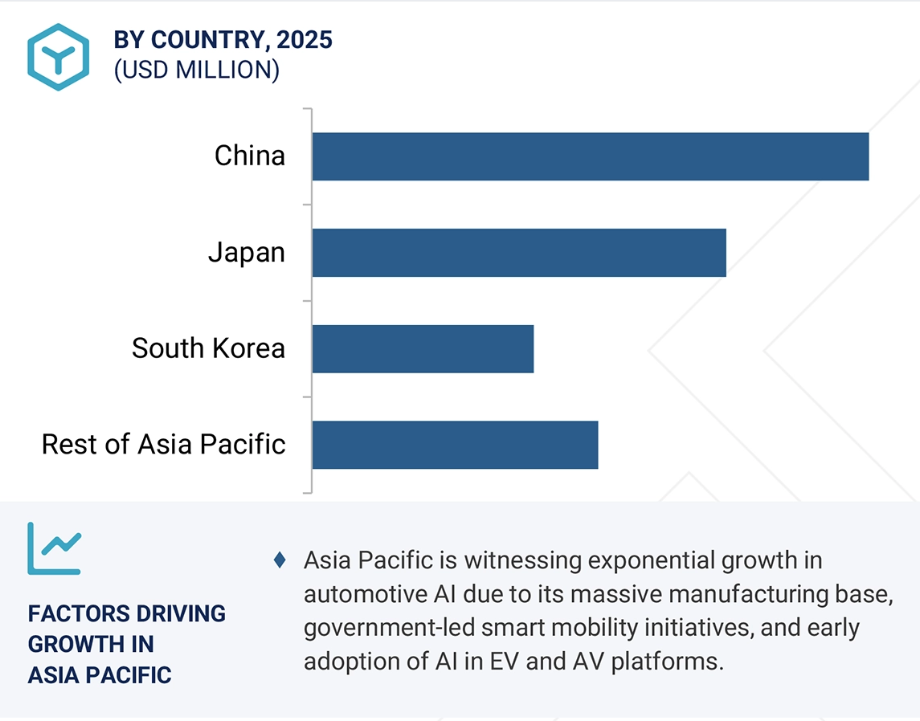

アジア太平洋地域

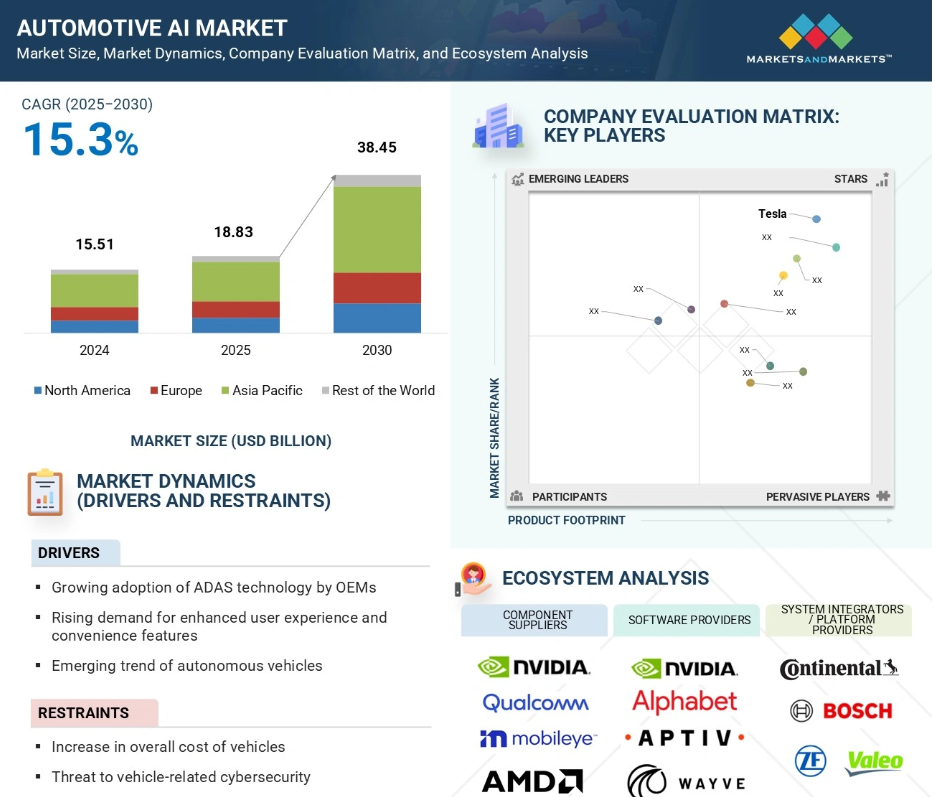

アジア太平洋地域は、2025年の世界の自動車AI市場で51.2%の最大シェアを占めています。

自動車AI市場の成長は、自律走行、先進運転支援システム(ADAS)、インフォテインメント、車両診断にわたるインテリジェント技術の急速な統合が原動力となっています。

今後5年間は、新製品やソリューションの投入により、同市場の企業にとって良好な成長機会が創出されると予想されます。

Tesla (米国)、NVIDIA Corporation (米国)、Mobileye (イスラエル)、Qualcomm Technologies, Inc.

より安全で、よりスマートで、よりパーソナライズされたモビリティ体験に対する需要の高まりにより、OEMは、状況認識、運転効率、車内の快適性を高めるAI搭載システムへの多額の投資を余儀なくされています。

世界の自動車AI市場のダイナミクス

ドライバー:OEMによるADAS技術の採用拡大

OEMによるADASの採用は、自動車AI市場の成長を促進します。コネクテッドカーや自律走行車のインテリジェント化が進む中、OEM各社はより安全な車両を作り、衝突リスクを低減し、ますます厳しくなる安全規制に対応するため、AIを活用したADAS機能に投資しています。車線逸脱警報、死角認識、アダプティブ・クルーズ・コントロール、自律緊急ブレーキなどの技術はすべて、大量のセンサーデータをリアルタイムで処理し、自律的に厳しい判断を下すためにAIに大きく依存しています。AIは、カメラ、レーダー、LiDAR、超音波センサーからの情報を組み合わせるのに役立ちます。これにより、車両は周囲の状況を検知し、迅速に対応することができます。この機能は、自動車業界がより高度な自律走行に向かうにつれて、ますます重要になっています。

抑制要因: 自動車全体のコスト上昇

自律走行システム、先進運転モニター、予知保全、AI制御のインフォテインメント・システムなど、AIシステムの搭載は、高性能なプロセッサー、センサー、ソフトウェアの使用を伴うため、製造コストが上昇します。例えば、LiDAR、レーダー・アレイ、AIチップ、リアルタイム情報プロセッサーなどの機能は高価であり、プレミアム・バージョンやハイエンド・バージョンに限定されることが多い。このような製造コストの上昇は、しばしばエンドユーザーに転嫁されます。その結果、新興市場や低所得地域の価格に敏感な顧客にとって、AI対応車両は手の届きにくいものになってしまいます。つまり、特に中級車やエントリー・レベルの自動車セグメントでは、AI駆動システムの普及には時間がかかるということです。

可能性:高まるセンサー・フュージョンのニーズ

現代の自動車はますます複雑化し、独立性が高まっているため、センサー・フュージョン機能の向上が急務となっています。これは自動車AI市場に大きなチャンスをもたらします。車両が完全な自律走行、特にレベル5に近づくにつれて、車両は周囲の状況をリアルタイムで完全に把握する必要があります。この認識は、レーダー、LiDAR、超音波センサー、カメラ、赤外線システムなど、さまざまなセンサーからのデータの協調分析に依存しています。各センサーにはそれぞれ長所があります。例えば、レーザーセンサーは長い距離と広い角度の検出が可能で、高速走行やカーブの多い道路でのナビゲーションに最適です。しかし、動きや速度に関する情報は得られないことが多いです。しかし、レーダーセンサーは動きや速度の検出に特に優れています。AIによって使用されるフュージョン・プロセスがこれらの情報ストリームを受け入れれば、自動車は、個々のセンサーが提供できるよりもはるかに優れた、信頼性の高い環境で何を感知しているかを理解することができます。

課題:限られた実環境テストと検証フレームワーク

自動車用AI市場の発展を妨げる重大な課題の1つは、包括的かつ標準化された実世界でのテストと検証の枠組みがないことです。自動車に搭載されるAIシステム、特に自律走行や高度運転支援を可能にするAIシステムは、安全性、信頼性、適応性を確保するために、数え切れないほどの運転シナリオの下でトレーニングやテストを行う必要があります。しかし、さまざまな地域、気候、予測不可能な人間の行動など、実環境を再現するのは難しく、時間とコストがかかります。今日の検証プロセスは、データ標準が調和しておらず、公道試験に関する規制上の制限もあるため、サイロ化されていることが多いのです。その結果、AIシステムの性能評価にはギャップが生じ、幅広い展開の信頼性を妨げています。実環境での検証が不十分な場合、適切に訓練されたAIシステムは、稀な状況や予期せぬ状況でパフォーマンスが低下し、安全性の問題や規制の遅れにつながります。

世界の自動車AI市場のエコシステム分析

自動車AI市場のエコシステムは、コンポーネントサプライヤー、ソフトウェアプロバイダー、システムインテグレーター、OEMで構成され、それぞれがインテリジェントモビリティの実現に重要な役割を果たしています。ハードウェア・コンポーネント、AIソフトウェア、プラットフォーム統合、車両製造が連携して、AI主導の自動車ソリューションの開発と展開を推進しています。この協力体制により、バリュー・チェーン全体にわたってAI技術のシームレスな統合が実現します。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

ソフトウェア分野は予測期間を通じて市場の主導的地位を維持

自動車用AI市場では、ソフトウェア分野が最大のシェアを占めています。この大きな市場シェアは、ソフトウェア定義の自動車への急速な移行に起因しています。これらの自動車では、従来のハードウェアシステムよりもAIアルゴリズムによってインテリジェンスが組み込まれています。OEMやTier-1サプライヤーは、ADAS、自律走行ナビゲーション、音声認識、予知保全などのアプリケーションのために、AI駆動ソフトウェアに多額の投資を行っています。これにより、柔軟性が高まり、OTAアップデートによる継続的な改善が可能になり、市場投入までの時間が短縮されます。AIシステムには、知覚、計画、意思決定のための複雑なモデルが必要です。その結果、ミドルウェア、ニューラルネットワークフレームワーク、シミュレーション環境、データ処理パイプラインの需要が高まっています。また、車内体験、エッジ・コンピューティング、パーソナライズされたユーザー・インターフェースの台頭も、AIソフトウェア統合の必要性を強調しています。

2025年から2030年にかけてCAGRが最も高くなるレベル3自律化セグメント

レベル3の自律性は、自動車AI市場において急成長が見込まれます。これは、アシスト運転から条件付き自律運転への大幅な移行を意味します。このレベルでは、ドライバーからの常時入力を必要とせずに、車両が特定の状況で運転タスクを処理します。このシフトは、車両が高速道路走行や交通渋滞などのより複雑な状況を最小限の人間の入力で処理できるように、AIの知覚、判断、センサー融合システムの分野における急速な技術革新によって推進されています。欧州や日本などの地域では、規制機関がレベル3システムの商用利用を承認し始めており、こうした技術の採用が進んでいます。

予測期間中に最も高いCAGRを記録するアジア太平洋地域

アジア太平洋地域は、自動車AI市場において最大規模であると同時に、最も急成長していると推定されます。この成長の原動力は、巨大な自動車生産能力、急速な都市化、スマートモビリティとAI利用に対する政府の強力な支援です。中国、日本、韓国などの国々は、自動運転技術、AIチップ開発、ソフトウェアベースの車両プラットフォームに多額の投資を行っています。中国は、その大規模な製造基盤、データへのアクセス、5Gの展開を活用して、AIを活用したモビリティ・ソリューションを拡大しています。一方、日本と韓国は精密工学と安全主導のAIイノベーションに注力しています。競争力のあるメーカーとAI新興企業の活発なエコシステムが存在し、運転支援、コネクテッド・サービス、スマート・コックピット体験に対する現地の需要と相まって、アジア太平洋地域は世界の自動車AI市場において重要な地域となっています。

2025~2030年の市場シェア最大

アジア太平洋地域の市場成長率が高い

車載AI市場の最新動向

- 2025年6月、マイクロン・テクノロジー社(米国)は、アイダホ州とニューヨーク州にメモリーチップ製造施設を建設し、9万人以上の雇用を創出するため、米国商務省と2,000億米ドルの投資で提携。これは、AIシステムに不可欠なDRAMの国内生産を強化することで、車載AIを支援するものです。

- 2025年3月、エヌビディア・コーポレーション(米国)は、自律走行車(AV)の安全な開発を加速するために設計された包括的な安全システム、エヌビディア・ハロスを発表しました。HALOSは、NVIDIAの広範な自動車安全ハードウェアおよびソフトウェア・ソリューションと、AVの安全性に関する高度なAI研究を統合したものです。

- 2025年3月、モービルアイ(イスラエル)とヴァレオ(フランス)は、フォルクスワーゲン・グループ(ドイツ)と協業し、今後発売されるMQBベースの車両に搭載される先進運転支援システムをレベル2+(「強化された部分自動運転」)に強化しました。この協業は、ハンズフリー運転、渋滞アシスト、駐車アシストなどの機能を統合することで、大量生産車の安全性と運転の快適性を高めるとともに、調達の合理化と効率化を目指すもの。

- 2025年1月、グーグル(米国)とメルセデス・ベンツ・グループAG(ドイツ)は、MBUXバーチャル・アシスタントの強化に向けて提携を拡大。Gemini on Vertex AIを搭載したGoogle Cloudの新しいAutomotive AI Agentを使用し、メルセデス・ベンツのオーナーに、ナビゲーションや興味のある場所について、より詳細でパーソナライズされた会話応答を提供します。

- 2024年10月、クアルコム・テクノロジーズ社(米国)は、次世代の車両ダッシュボード向けに設計されたAI搭載チップ、Snapdragon Cockpit Eliteを発表しました。12倍のAI性能を持つHexagon NPUを活用することで、高度な音声アシスタント、没入型マルチメディア、最適化されたゲーム、3Dグラフィックスなど、AI主導のジェネレーティブな車内体験を実現します。

主な市場プレイヤー

車載AI市場トップ企業一覧

車載AI市場を支配しているのは以下の企業です:

Tesla (US)

NVIDIA Corporation (US)

Mobileye (Israel)

Qualcomm Technologies, Inc. (US)

Advanced Micro Devices, Inc. (US)

Alphabet Inc. (US)

Aptiv (Switzerland)

Micron Technology, Inc. (US)

Microsoft (US)

IBM (US)

Nauto (US)

Aurora Operations, Inc. (US)

Wayve (UK)

Nuro, Inc. (US)

Pony.ai (China)

1 はじめに 23

1.1 調査目的 23

1.2 市場の定義 23

1.3 調査範囲 24

1.3.1 対象市場 24

1.3.2 調査対象および除外項目 25

1.3.3 考慮した年数 26

1.4 考慮した通貨 26

1.5 単位の検討 26

1.6 制限事項 26

1.7 利害関係者 27

1.8 変更点のまとめ 27

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主な二次資料のリスト 30

2.1.1.2 二次資料からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次インタビュー参加者リスト 32

2.1.2.2 プライマリーの内訳 32

2.1.2.3 一次資料からの主なデータ 32

2.1.2.4 主要な業界インサイト 34

2.1.3 二次調査および一次調査 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析を用いた市場規模推定のアプローチ

(需要側) 37

2.2.2 トップダウンアプローチ 38

2.2.2.1 トップダウン分析による市場規模推計の考え方(供給側

(供給側) 38

2.3 市場の内訳とデータの三角測量 39

2.4 リサーチの前提 40

2.5 リスク評価 41

2.6 調査の限界 41

3 エグゼクティブ・サマリー 42

4 プレミアムインサイト 47

4.1 自動車用AI市場におけるプレーヤーにとっての魅力的な機会 47

4.2 自動車AI市場:提供サービス別、自律性レベル別 48

4.3 自動車AI市場、テクノロジー別 48

4.4 自動車AI市場:アプリケーション別 49

4.5 自動車AI市場:国別 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 50

5.2.1 ドライバー 51

5.2.1.1 OEMによるADAS技術の採用拡大 51

5.2.1.2 ユーザー体験の向上と利便性機能に対する需要の高まり 52

5.2.1.3 自律走行車の台頭 52

5.2.1.4 車載データ量の増加 53

5.2.2 阻害要因 54

5.2.2.1 車両コストの上昇 54

5.2.2.2 車両関連のサイバーセキュリティへの脅威 54

5.2.2.3 人間の信号を識別できないこと 55

5.2.3 機会 56

5.2.3.1 プレミアム車に対する需要の増加 56

5.2.3.2 センサーフュージョンのニーズの高まり 56

5.2.3.3 車内決済の高い可能性 57

5.2.4 課題 58

5.2.4.1 限られた実車テストと検証フレームワーク 58

5.2.4.2 AIモデルの説明可能性と信頼性の問題 59

5.3 顧客ビジネスに影響を与えるトレンド/破壊 59

5.4 バリューチェーン分析 60

5.5 エコシステム分析 62

5.6 ポーターのファイブフォース分析 64

5.6.1 競合ライバルの激しさ 65

5.6.2 サプライヤーの交渉力 65

5.6.3 買い手の交渉力 66

5.6.4 代替品の脅威 66

5.6.5 新規参入企業の脅威 66

5.7 特許分析 67

5.8 規制情勢 70

5.8.1 規制機関、政府機関、その他の団体 70

5.8.2 規格 74

5.8.3 規制 75

5.8.3.1 北米 75

5.8.3.1.1 米国 75

5.8.3.1.2 カナダ 75

5.8.3.2 ヨーロッパ

5.8.3.2.1 ドイツ 76

5.8.3.2.2 イギリス 76

5.8.3.2.3 フランス 76

5.8.3.3 アジア太平洋 76

5.8.3.3.1 中国 76

5.8.3.3.2 韓国 76

5.8.3.4 アジア太平洋地域 77

5.8.3.4.1 アラブ首長国連邦(UAE) 77

5.8.3.4.2 ブラジル 77

5.9 貿易分析 77

5.9.1 輸入シナリオ(HSコード8471) 77

5.9.2 輸出シナリオ(HSコード8471) 78

5.10 価格分析 79

5.10.1 主要プレーヤーの計算機別指標価格分析(2024年) 80

5.10.1.1 主要プレーヤーによるGPU優位SOCの指標価格分析(2024年) 80

5.10.1.2 ASICが支配的なSOCの主要プレイヤー別指標価格分析(2024年) 80

5.10.1.3 FPGA主体SOCの主要プレーヤー別指標価格分析(2024年) 80

5.10.2 主要プレイヤー別コンピュート価格帯(2024年) 81

5.10.3 地域別平均販売価格動向(2021~2024 年)(米ドル) 82

5.11 技術分析 84

5.11.1 主要技術 84

5.11.1.1 エッジAI処理 84

5.11.1.2 センサーフュージョンアルゴリズム 85

5.11.2 補完技術 85

5.11.2.1 車両間通信(V2X) 85

5.11.2.2 AIモデルのサイバーセキュリティ 85

5.11.3 隣接技術 86

5.11.3.1 デジタルツイン技術 86

5.11.3.2 ヒューマン・マシン・インターフェース(HMI) 86

5.12 ケーススタディ分析 87

5.12.1 ホンダモーター(株 – ジェネレーティブ AI でナレッジトランスファーを加速し、ドキュメント作成時間を 67% 削減 87

5.12.2 ecarx – amdを搭載した没入型デジタル・コックピット・プラットフォームで車載体験を革新 87

5.12.3 SUBARU CORPORATION – amd versal ai edge gen 2でアイサイト・アダスを進化させ、よりスマートで安全なドライビングを実現 88

5.13 主要な会議とイベント(2025~2026年) 89

5.14 主要ステークホルダーと購買基準 90

5.14.1 購入プロセスにおける主要ステークホルダー 90

5.14.2 購入基準 91

5.15 2025年の米国関税が自動車AI市場に与える影響 92

5.15.1 主な関税率 93

5.15.2 価格への影響分析 93

5.15.3 各地域への主な影響 94

5.15.3.1 米国 94

5.15.3.2 欧州 95

5.15.3.3 アジア太平洋 95

5.15.4 最終用途産業への影響 96

6 自動車AI市場におけるアーキテクチャ 98

6.1 はじめに 98

6.2 フォン・ノイマン・アーキテクチャ 98

6.3 ニューロモーフィック・アーキテクチャ 98

7 車載AI市場、サービス別 100

7.1 導入 101

7.2 ハードウェア 102

7.2.1 ソフトウェア定義の自動車へのシフトが高性能 AI ハードウェアの需要を加速 102

7.2.2 コンピュート 104

7.2.2.1 リアルタイムAI処理への需要の高まりが車載コンピュートセグメントの成長を加速 104

7.2.2.2 GPU優位のSoC 106

7.2.2.2.1 集中コンピューティングの必要性が車載向け高性能GPU優位SoCの採用を促進 106

7.2.2.3 FPGAドミナントSoC 107

7.2.2.3.1 柔軟なハードウェア・アーキテクチャにより、FPGA主体SoCはADASと安全システムの重要なイネーブラとなる 107

7.2.2.4 ASICドミナントSoC 108

7.2.2.4.1 アプリケーション固有の性能要件がカスタムASIC市場を後押し 108

7.2.2.5 NPUが支配的なSoC 109

7.2.2.5.1 エネルギー効率の高いAI推論に注力するOEMがNPUベースのコンピュート・ソリューションの採用を後押し 109

7.2.3 メモリ 110

7.2.3.1 AIデータ量の増加とリアルタイム処理ニーズが広帯域車載メモリ需要を牽引 110

7.2.4 その他 111

7.3 ソフトウェア 112

7.3.1 ソフトウエア自動車へのシフトが拡張性の高い車載AIソフトウエア・プラットフォームの需要を喚起 112

7.3.2 ミドルウェア 114

7.3.2.1 集中型・ゾーン型アーキテクチャへのシフトがインテリジェント自動車ミドルウェアプラットフォームの需要を促進 114

7.3.3 アプリケーションソフトウェア 115

7.3.3.1 安全性とインフォテインメントにおけるAIユースケースの拡大が成長を促進 115

7.3.4 オペレーティングシステム 116

7.3.4.1 プラットフォーム標準化に注力するOEMが仮想化対応車載OSソリューション市場を後押し 116

8 車載AI市場、技術別 118

8.1 導入 119

8.2 ディープラーニング 120

8.2.1 高精度の知覚とリアルタイムの意思決定が車載AIの採用を促進 120

8.3 機械学習 121

8.3.1 予測インテリジェンスと自己改善アルゴリズムが自動車での採用を促進 121

8.4 コンピュータビジョン 122

8.4.1 需要を牽引するカメラベースのインテリジェンスとシーン理解のニーズの高まり 122

8.5 コンテキスト対応コンピューティング 123

8.5.1 環境と行動の洞察によるスマートな意思決定へのニーズが市場を牽引 123

8.6 自然言語処理 124

8.6.1 音声駆動制御と会話型インターフェースの採用が自然言語処理の需要を加速 124

9 自動車AI市場:自律性のレベル別 126

9.1 導入 127

9.2 L1 128

9.2.1 コスト効率の高いAIの統合とセンサーの進化がレベル1システムの採用を加速 128

9.3 L2 129

9.3.1 快適性とハイウェイアシストに対する消費者の需要がセグメント成長を促進 129

9.4 L3 130

9.4.1 知覚AIと意思決定アルゴリズムの進化がレベル3のターゲット配備を可能に 130

9.5 L4 132

9.5.1 フリート用途と都市管理区域がレベル4自律性のスケーラブルな展開を促進 132

9.6 L5 132

9.6.1 人の介在を排除したモビリティに対するビジョンの高まりが、レベル 5 プラットフォームの戦略的開発を促進 132

10 自動車AI市場(用途別) 133

10.1 導入 134

10.2 広告/アダプター 135

10.2.1 センサー・フュージョン・アーキテクチャ、エッジAI推論、コンピュート・プラットフォームへの多額の投資が市場成長を支える 135

10.3 インフォテインメント・システム 137

10.3.1 ソフトウェア定義の自動車へのシフトがAI主導の車内インテリジェンス需要を促進 137

10.4 車両テレマティクス 138

10.4.1 予知保全と運用インテリジェンスを通じて車両フリートが変革するAI主導のテレマティクス 138

10.5 その他のアプリケーション 139

11 自動車AI市場(地域別) 141

11.1 はじめに 142

11.2 北米 143

11.2.1 北米のマクロ経済見通し 144

11.2.2 米国 150

11.2.2.1 高度な研究開発エコシステムとAIコンピューティング・インフラが市場成長を後押し 150

11.2.3 カナダ 150

11.2.3.1 ADASの採用拡大と政府主導のイノベーション・プログラムが成長を加速 150

11.2.4 メキシコ 151

11.2.4.1 スマート車両技術への投資増加が市場成長を支える 151

11.3 欧州 151

11.3.1 欧州のマクロ経済見通し 152

11.3.2 ドイツ 158

11.3.2.1 プレミアム車の需要と電動化の進展がスケーラブルなAIの導入を促進 158

11.3.3 フランス 158

11.3.3.1 戦略的提携と国内AI開発が自動車AIの変革を推進 158

11.3.4 イギリス 159

11.3.4.1 政府支援と都市部の自律走行車展開が市場成長を加速 159

11.3.5 その他の欧州 159

11.4 アジア太平洋地域 160

11.4.1 アジア太平洋地域のマクロ経済見通し 160

11.4.2 中国 166

11.4.2.1 OEM、ハイテク大手、AIインフラの統合が自律走行の進展を加速 166

11.4.3 日本 167

11.4.3.1 複雑な都市と高齢化社会がAI技術による自律走行車の導入を後押しする必要性 167

11.4.4 韓国 167

11.4.4.1 スマートモビリティのパイロットとソフトウェア定義プラットフォームが世界の自動車AIにおける同国の役割を強化 167

11.4.5 その他のアジア太平洋地域 168

11.5 ROW 169

11.5.1 ROWのマクロ経済見通し 169

11.5.2 南米 174

11.5.2.1 AIを活用した安全性、ロジスティクス、エネルギーの最適化が自動車AI市場の重要な触媒として台頭 174

11.5.3 中東・アフリカ 175

11.5.3.1 スマートシティのメガプロジェクトと車両のデジタル化が自動車AIの導入を加速 175

12 競争環境 176

12.1 概要 176

12.2 主要プレーヤーの戦略/勝利への権利(2021~2025年) 176

12.3 収益分析、2021-2024 178

12.4 市場シェア分析、2024年 180

12.5 企業評価と財務指標 183

12.6 ブランド/製品の比較 184

12.7 企業評価マトリックス:主要企業、2024年 185

12.7.1 スター企業 185

12.7.2 新興リーダー 185

12.7.3 浸透型プレーヤー 185

12.7.4 参加企業 185

12.7.5 企業フットプリント:主要プレーヤー、2024年 187

12.7.5.1 企業フットプリント 187

12.7.5.2 地域別フットプリント 188

12.7.5.3 オファリングのフットプリント 189

12.7.5.4 テクノロジーフットプリント 190

12.7.5.5 アプリケーションのフットプリント 191

12.8 企業評価マトリクス:新興企業/SM(2024年) 192

12.8.1 進歩的企業 192

12.8.2 対応力のある企業 192

12.8.3 ダイナミックな企業 192

12.8.4 スターティングブロック 192

12.8.5 競争ベンチマーキング:新興企業/SM(2024年) 194

12.8.5.1 主要新興企業/中小企業の詳細リスト 194

12.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 195

12.9 競争シナリオ 196

12.9.1 製品上市 196

12.9.2 取引 197

13 会社プロファイル 200

13.1 主要企業 200

13.1.1 テスラ 200

13.1.1.1 事業概要 200

13.1.1.2 提供する製品/ソリューション/サービス 201

13.1.1.3 MnMビュー 202

13.1.1.3.1 主要な強み 202

13.1.1.3.2 戦略的選択 202

13.1.1.3.3 弱点と競争上の脅威 202

13.1.2 エヌビディア・コーポレーション 203

13.1.2.1 事業概要 203

13.1.2.2 提供する製品/ソリューション/サービス 204

13.1.2.3 最近の動向 205

13.1.2.3.1 製品の発売 205

13.1.2.3.2 取引 206

13.1.2.4 MnMビュー 207

13.1.2.4.1 主要な強み 207

13.1.2.4.2 戦略的選択 207

13.1.2.4.3 弱点と競争上の脅威 207

13.1.3 モバイルアイ 208

13.1.3.1 事業概要 208

13.1.3.2 提供する製品/ソリューション/サービス 209

13.1.3.3 最近の動向 210

13.1.3.3.1 製品の発売 210

13.1.3.3.2 取引 210

13.1.3.4 MnMビュー 211

13.1.3.4.1 主要な強み 211

13.1.3.4.2 戦略的選択 212

13.1.3.4.3 弱点と競争上の脅威 212

13.1.4 Qualcomm Technologies, Inc. 213

13.1.4.1 事業概要 213

13.1.4.2 提供する製品/ソリューション/サービス 214

13.1.4.3 最近の動向 215

13.1.4.3.1 製品の発売 215

13.1.4.3.2 取引 216

13.1.4.4 MnMビュー 217

13.1.4.4.1 主要な強み 217

13.1.4.4.2 戦略的選択 217

13.1.4.4.3 弱点と競争上の脅威 217

13.1.5 Advanced Micro Devices, Inc. 218

13.1.5.1 事業概要 218

13.1.5.2 提供する製品/ソリューション/サービス 219

13.1.5.3 最近の動向 220

13.1.5.3.1 製品の発売 220

13.1.5.3.2 取引 221

13.1.5.4 MnMビュー 222

13.1.5.4.1 主要な強み 222

13.1.5.4.2 戦略的選択 222

13.1.5.4.3 弱点と競争上の脅威 222

13.1.6 アルファベット・インク 223

13.1.6.1 事業概要 223

13.1.6.2 提供する製品/ソリューション/サービス 224

13.1.6.3 最近の動向 225

13.1.6.3.1 取引 225

13.1.7 アプティヴ 227

13.1.7.1 事業概要 227

13.1.7.2 提供する製品/ソリューション/サービス 228

13.1.7.3 最近の動向 229

13.1.7.3.1 取引 229

13.1.8 マイクロン・テクノロジーズ・インク(MICRON TECHNOLOGY, INC. 230

13.1.8.1 事業概要 230

13.1.8.2 提供する製品/ソリューション/サービス 231

13.1.8.3 最近の動向 232

13.1.8.3.1 製品の発売 232

13.1.8.3.2 取引 233

13.1.9 マイクロソフト 235

13.1.9.1 事業概要 235

13.1.9.2 提供する製品/ソリューション/サービス 236

13.1.9.3 最近の動向 237

13.1.9.3.1 製品の発売 237

13.1.9.3.2 取引 238

13.1.10 ibm 239

13.1.10.1 事業概要 239

13.1.10.2 提供する製品/ソリューション/サービス 240

13.1.10.3 最近の動向 241

13.1.10.3.1 製品の発売 241

13.1.10.3.2 取引 242

13.2 その他のプレーヤー 243

13.2.1 ナオート 243

13.2.2 オーロラオペレーションズ(株 244

13.2.3 ウェイブ 245

13.2.4 NURO, INC. 246

13.2.5 ポニーアイ 247

13.2.6 helm.ai 248

13.2.7 タクタイルモビリティ 249

13.2.8 deeproute.ai 250

13.2.9 cognata 251

13.2.10 nullmax 252

13.2.11 comma_ai 253

13.2.12 MOTIONAL, INC. 254

13.2.13 オクサ・オートノミー・リミテッド 255

13.2.14 イマグリー自律走行ソフトウェア会社 256

13.2.15 応用直観株式会社 257

14 付録 258

14.1 業界の専門家による洞察 258

14.2 ディスカッションガイド 258

14.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 261

14.4 カスタマイズオプション 263

14.5 関連レポート 263

14.6 著者の詳細 264

表1 自動車AI市場:リスク分析 41

表2 自動車AI市場:エコシステムにおけるプレイヤーの役割 63

表3 自動車AI市場:ポーターの5つの力分析 64

表4 自動車AI関連の出願特許/付与特許一覧、

2024年3月~2025年6月 68

表5 北米:規制機関、政府機関、その他の組織のリスト 70

表 6 欧州: 規制機関、政府機関、その他の組織の一覧 71

表7 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 72

表8 ロウ: 規制機関、政府機関、その他の組織の一覧 73

表9 規格 74

表10 HSコード8471対応製品の国別輸入データ、

2020-2024 (百万米ドル) 78

表11 HSコード8471対応製品の輸出データ(国別) 78

2020-2024 (百万米ドル) 79

表12 主要企業が提供するGPU優位のSoCの価格分析(2024年

主要プレーヤー別、2024 年(米ドル) 80

表 13 主要企業が提供する ASIC 主導の SOC のインディケータ価格分析

主要プレーヤー別、2024 年(米ドル) 80

表 14 主要プレーヤーが提供する FPGA 主導の SOC のインディケータ価格分析

主要プレーヤー別、2024 年(米ドル) 80

表15 車載用AIコンピュートの価格帯(主要プレーヤー別)(2024年) 81

表 16 Gpu Dominant Soc の地域別平均販売価格動向、

2021-2024 (米ドル) 82

表 17 FPGA が支配的な SOC の地域別平均販売価格動向、

2021-2024 (米ドル) 83

表 18 ASIC主体のSoCの地域別平均販売価格動向(単位:米ドル) 83

2021-2024 (米ドル) 84

表19 主要な会議とイベント(2025~2026年) 89

表20 上位3アプリケーションの購買プロセスにおける

トップ3アプリケーション(%) 91

表21 上位3アプリケーションの主な購買基準 91

表22 米国の調整済み相互関税率 93

表23 車載用AI市場、オファリング別、2021~2024年(百万米ドル) 101

表24 車載Ai市場、オファリング別、2025-2030年(百万米ドル) 101

表25 車載AI市場:ハードウェア別、2021~2024年(百万米ドル) 103

表26 車載Ai市場:ハードウェア別、2025-2030年(百万米ドル) 103

表27 ハードウェア:車載Ai市場、地域別、2021~2024年(百万米ドル) 103

表28 ハードウェア:自動車用Ai市場、地域別、2025-2030年(百万米ドル) 103

表29 車載AI市場:コンピュート別、2021~2024年(百万米ドル) 104

表30 車載AI市場:コンピュート別、2025-2030年(百万米ドル) 104

表31 車載Ai市場、コンピュート別、2021~2024年(百万台) 105

表32 車載Ai市場、コンピュート別、2025~2030年(百万台) 105

表33 コンピュート:車載Ai市場、地域別、2021~2024年(百万米ドル) 105

表34 コンピュート:車載AI市場、地域別、2025-2030年(百万米ドル) 105

表35 Gpu優位のSoc:車載AI市場、地域別、

2021-2024 (百万米ドル) 106

表 36 Gpu優位のSoC:車載Ai市場、地域別、

2025-2030 (百万米ドル) 106

表 37 FPGA が支配的な SOC:車載 AI 市場、地域別、

2021-2024 (百万米ドル) 107

表 38 FPGAが支配的なSoC:車載AI市場、地域別、

2025-2030年(百万米ドル) 108

表39 ASICが支配的なSOC:車載AI市場、地域別、

2021-2024 (百万米ドル) 109

表40 asicが支配的な社会:自動車用Ai市場、地域別、

2025-2030 (百万米ドル) 109

表41 Npuが支配的なSoC:車載Ai市場、地域別、

2021-2024年(百万米ドル) 110

表42 Npuが支配的なSoC:自動車用Ai市場、地域別、

2025-2030 (百万米ドル) 110

表43 メモリ:車載AI市場:地域別2021~2024年(百万米ドル) 111

表44 メモリ:車載AI市場:地域別、2025-2030年(百万米ドル) 111

表45 その他: 自動車用AI市場:地域別、2021-2024年(百万米ドル) 112

表 46 その他: 自動車AI市場:地域別、2025-2030年(百万米ドル) 112

表47 車載Ai市場:ソフトウェア別、2021-2024年(百万米ドル) 113

表48 車載Ai市場:ソフトウェア別、2025-2030年(百万米ドル) 113

表49 ソフトウェア:自動車Ai市場、地域別、2021-2024年(百万米ドル) 113

表50 ソフトウェア:自動車AI市場、地域別、2025-2030年(百万米ドル) 113

表51 ミドルウェア:車載Ai市場、地域別、2021-2024年(百万米ドル) 114

表52 ミドルウェア:車載Ai市場、地域別、2025-2030年(百万米ドル) 115

表 53 アプリケーションソフトウェア:自動車AI市場、地域別、

2021-2024年(百万米ドル) 116

表 54 アプリケーションソフトウェア:車載AI市場、地域別、

2025-2030 (百万米ドル) 116

表 55 オペレーティングシステム:車載AI市場、地域別、

2021-2024年(百万米ドル) 117

表56 オペレーティングシステム:車載AI市場、地域別、

2025-2030年(百万米ドル) 117

表57 車載AI市場:技術別、2021~2024年(百万米ドル) 119

表58 車載AI市場:技術別、2025-2030年(百万米ドル) 120

表59 ディープラーニング:自動車用AI市場、地域別、

2021-2024年(百万米ドル) 121

表60 ディープラーニング:自動車用AI市場、地域別、

2025-2030年(百万米ドル) 121

表61 機械学習:車載AI市場、地域別、

2021-2024年(百万米ドル) 122

表62 機械学習:自動車用AI市場、地域別、

2025-2030年(百万米ドル) 122

表63 コンピュータビジョン:車載AI市場、地域別、

2021-2024年(百万米ドル) 123

表64 コンピュータビジョン:自動車用AI市場、地域別、

2025-2030年(百万米ドル) 123

表 65 コンテキスト認識コンピューティング: 車載AI市場、地域別、

2021-2024年(百万米ドル) 124

表 66 コンテキスト認識コンピューティング: 自動車AI市場、地域別、

2025~2030年(百万米ドル) 124

表 67 自然言語処理: 自動車AI市場、地域別、

2021-2024年(百万米ドル) 125

表 68 自然言語処理: 自動車AI市場、地域別、

2025-2030年(百万米ドル) 125

表 69 車載AI市場:自律性のレベル別、2021~2024年(百万米ドル) 127

表70 車載AI市場:自律性レベル別、2025-2030年(百万米ドル) 128

表71 L1:自動車AI市場、地域別、2021-2024年(百万米ドル) 129

表72 L1:自動車用AI市場、地域別、2025-2030年(百万米ドル) 129

表 73 L2: 自動車用AI市場、地域別、2021-2024年(百万米ドル) 130

表 74 L2: 自動車用AI市場:地域別、2025年~2030年(百万米ドル) 130

表75 L3:自動車用Ai市場、地域別、2021~2024年(百万米ドル) 131

表76 L3:自動車用Ai市場、地域別、2025~2030年(百万米ドル) 131

表77 車載Ai市場:アプリケーション別、2021~2024年(百万米ドル) 134

表78 車載AI市場:アプリケーション別、2025-2030年(百万米ドル) 135

表 79 広告/広告: 自動車用AI市場、提供製品別、2021-2024年(百万米ドル) 136

表 80 広告/広告: 自動車用AI市場:提供サービス別 2025-2030年(百万米ドル) 136

表 81 インフォテインメント・システム 自動車用AI市場、提供製品別、

2021-2024 (百万米ドル) 137

表 82 インフォテインメントシステム: 車載AI市場、提供製品別、

2025-2030 (百万米ドル) 138

表 83 車両テレマティクス: 自動車用AI市場、サービス別、

2021-2024 (百万米ドル) 139

表 84 車両テレマティクス: 自動車用AI市場、提供サービス別、

2025-2030 (百万米ドル) 139

表 85 その他のアプリケーション 自動車用AI市場、オファリング別、

2021-2024年(百万米ドル) 140

表 86 その他の用途: 自動車用AI市場、オファリング別、

2025-2030年(百万米ドル) 140

表87 車載Ai市場:地域別、2021~2024年(百万米ドル) 142

表88 自動車用AI市場:地域別、2025-2030年(百万米ドル) 143

表89 北米:自動車AI市場、国別、

2021-2024年(百万米ドル) 146

表90 北米:自動車用AI市場、国別、

2025-2030年(百万米ドル) 146

表91 北米:自動車用Ai市場、提供製品別、

2021-2024年(百万米ドル) 146

表92 北米:自動車用Ai市場、オファリング別、

2025-2030年(百万米ドル) 146

表93 北米:自動車AI市場、ハードウェア別、

2021-2024年(百万米ドル) 147

表94 北米:自動車AI市場:ハードウェア別、

2025-2030年(百万米ドル) 147

表 95 北米:車載AI市場、コンピュート別、

2021-2024年(百万米ドル) 147

表96 北米:車載AI市場:コンピュート別、

2025-2030年(百万米ドル) 148

表 97 北米:自動車AI市場:ソフトウェア別、

2021-2024年(百万米ドル) 148

表98 北米:自動車AI市場:ソフトウェア別、

2025-2030年(百万米ドル) 148

表99 北米:自動車Ai市場:自律性レベル別、

2021-2024年(百万米ドル) 148

表100 北米:自動車AI市場:自律性レベル別、

2025-2030年(百万米ドル) 149

表101 北米:自動車AI市場:技術別、

2021-2024年(百万米ドル) 149

表102 北米:自動車AI市場:技術別、

2025-2030年(百万米ドル) 149

表 103 欧州: 自動車AI市場:国別、2021-2024年(百万米ドル) 154

表 104 欧州: 自動車AI市場:国別、2025-2030年(百万米ドル) 154

表 105 欧州: 自動車用AI市場:オファリング別、2021-2024年(百万米ドル) 155

表 106 欧州: 自動車用AI市場:オファリング別 2025-2030年(百万米ドル) 155

表 107 欧州: 自動車用AI市場:ハードウェア別、2021-2024年(百万米ドル) 155

表 108 欧州: 自動車用AI市場:ハードウェア別、2025-2030年(百万米ドル) 155

表 109 欧州: 自動車AI市場:コンピュート別、2021-2024年(百万米ドル) 156

表 110 欧州: 自動車用AI市場:コンピュート別(2025-2030年)(百万米ドル) 156

表 111 欧州: 自動車AI市場:ソフトウェア別、2021-2024年(百万米ドル) 156

表112 欧州: 自動車用AI市場:ソフトウェア別、2025-2030年(百万米ドル) 156

表 113 欧州: 自動車AI市場、自律性レベル別、

2021-2024年(百万米ドル) 157

表 114 欧州: 自動車AI市場、自律性レベル別、

2025-2030年(百万米ドル) 157

表 115 欧州: 自動車用AI市場:技術別(2021-2024年)(百万米ドル) 157

表 116 欧州: 自動車用AI市場:技術別、2025-2030年(百万米ドル) 157

表117 アジア太平洋地域:自動車用Ai市場:国別、2021~2024年(百万米ドル) 162

表118 アジア太平洋地域:自動車用AI市場:国別、2025-2030年(百万米ドル) 162

表119 アジア太平洋地域:自動車用AI市場:提供製品別 2021-2024年(百万米ドル) 163

表120 アジア太平洋地域:自動車用Ai市場:オファリング別 2025-2030年(百万米ドル) 163

表121 アジア太平洋地域:自動車用AI市場、ハードウェア別、

2021年~2024年(百万米ドル) 163

表122 アジア太平洋地域:自動車用AI市場、ハードウェア別、

2025-2030年(百万米ドル) 163

表123 アジア太平洋地域:自動車用AI市場:コンピュート別 2021~2024年(百万米ドル) 164

表124 アジア太平洋地域:自動車用AI市場:コンピュート別 2025-2030年(百万米ドル) 164

表125 アジア太平洋地域:自動車AI市場:ソフトウェア別、

2021-2024年 (百万米ドル) 164

表126 アジア太平洋地域:自動車用AI市場、ソフトウェア別、

2025-2030年(百万米ドル) 165

表127 アジア太平洋地域:自動車AI市場、自律性レベル別、

2021-2024年(百万米ドル) 165

表128 アジア太平洋地域:自動車AI市場:自律性レベル別、

2025~2030年(百万米ドル) 165

表129 アジア太平洋地域:自動車AI市場、技術別、

2021~2024年(百万米ドル) 165

表130 アジア太平洋地域:自動車AI市場、技術別、

2025-2030 (百万米ドル) 166

表131 ROW: 自動車AI市場、地域別、2021-2024年(百万米ドル) 171

表132 ROW: 自動車AI市場:地域別、2025-2030年(百万米ドル) 171

表 133 ROW: 自動車用AI市場、提供製品別、2021-2024年(百万米ドル) 171

表 134 ROW: 自動車用AI市場、オファリング別、2025-2030年(百万米ドル) 171

表 135 ROW: 自動車用AI市場、ハードウェア別、2021年~2024年(百万米ドル) 171

表 136 ROW: 自動車AI市場:ハードウェア別、2025年~2030年(百万米ドル) 172

表 137 ROW: 車載AI市場:コンピュート別、2021-2024年(百万米ドル) 172

表 138 ROW: 自動車用AI市場:コンピュート別、2025-2030年(百万米ドル) 172

表 139 ROW: 自動車用AI市場:ソフトウェア別、2021-2024年(百万米ドル) 173

表 140 ROW: 自動車用AI市場:ソフトウェア別、2025-2030年(百万米ドル) 173

表 141 ROW: 自動車AI市場、自律性レベル別、

2021-2024年(百万米ドル) 173

表 142 ROW: 自動車AI市場、自律性レベル別、

2025-2030年(百万米ドル) 173

表 143 ROW: 自動車AI市場:技術別、2021年〜2024年(百万米ドル) 174

表 144 ROW: 自動車AI市場、技術別、2025-2030年(百万米ドル) 174

表 145:自動車AIのメーカーとプロバイダーが採用する戦略の概要

戦略の概要 176

表146 自動車用AIの市場シェア分析(2024年) 180

表147 自動車用AI市場:地域別フットプリント(2024年) 188

表148 自動車AI市場:オファリングのフットプリント(2024年) 189

表149 自動車AI市場:テクノロジーフットプリント(2024年) 190

表150 自動車AI市場:アプリケーションのフットプリント(2024年) 191

表151 自動車用AI市場:主要新興企業/SMのリスト(2024年) 194

表152 自動車用AI市場:主要新興企業/中堅企業の競合ベンチマーキング

主要新興企業/中堅企業の一覧(2024年) 195

表153 自動車用AI市場:製品の発売(2021年1月~2025年6月) 196

表154 自動車用AI市場:取引件数(2021年1月~2025年6月) 197

表 155 テスラ:企業概要 200

表156 テスラ:提供する製品/ソリューション/サービス 201

表157 エヌビディア・コーポレーション:会社概要 203

表 158 エヌビディアコーポレーション:提供する製品/ソリューション/サービス 204

表159 エヌビディアコーポレーション:製品発表 205

表 160 エヌビディアコーポレーション: 取引 206

表 161 モービルアイ 会社概要 208

表 162 モービルアイ: 提供製品/ソリューション/サービス 209

表 163 モービルアイ: 製品発表 210

表 164 モバイルアイ: 取引 210

表 165 クアルコム・テクノロジーズ:会社概要 213

表166 クアルコム・テクノロジーズ:提供製品/ソリューション/サービス 214

表167 クアルコム・テクノロジーズ(株):製品発表 215

表168 Qualcomm Technologies, Inc: 取引 216

表169 Advanced Micro Devices, Inc.:会社概要 218

表170 Advanced Micro Devices, Inc.:提供製品/ソリューション/サービス 219

171表 Advanced Micro Devices, Inc.:製品発売 220

172表 アドバンスト・マイクロ・デバイス(株): 買収 221

表173 アルファベット:会社概要 223

表174 アルファベット:製品/ソリューション/サービス 224

表 175 アルファベット: 買収 225

表176 アプティヴ:会社概要 227

表177 アプティヴ:提供製品/ソリューション/サービス 228

表178 アプティヴ:取引 229

表179 マイクロンテクノロジー:会社概要 230

表 180 マイクロン・テクノロジー・インク:提供する製品/ソリューション/サービス 231

表181 マイクロン・テクノロジー・インク:製品上市 232

表 182 マイクロン・テクノロジー・インク: 買収 233

表183 マイクロソフト:会社概要 235

表184 マイクロソフト:製品/ソリューション/サービス 236

表185 マイクロソフト:製品発売 237

表 186 マイクロソフト:取引 238

表 187 IBM: 会社概要 239

表 188 IBM: 会社概要 239 提供する製品/ソリューション/サービス 240

表 189 IBM: 製品発表 241

表 190 IBM: 取引 242

表 191 ナウトー:会社概要 243

表192 オーロラオペレーションズ:会社概要 244

表 193 ウェイブ:会社概要 245

表194 ヌーロ:会社概要 246

195表 ポニー.AI:会社概要 247

196表 helm.ai: 会社概要 248

197表 タクタイルモビリティ:会社概要 249

表 198 ディープルート・アイ:会社概要 250

表 199 コグニャータ:会社概要 251

表200 ヌルマックス:会社概要 252

表201 コマアイ:会社概要 253

表202 MOTIONAL, INC.:会社概要 254

表 203 オクサ・オートノミー・リミテッド:会社概要 255 会社概要 255

表204 イマジナリー自律走行ソフトウェア会社:会社概要 256

表205 応用直観株式会社:会社概要 257

| ※参考情報 自動車用AI(Automotive AI)は、車両の運行、運転支援、製造プロセス、そしてユーザー体験の向上を目的とした人工知能技術を指します。この技術は、自動運転車両の開発や、ドライバーの安全を確保するための運転支援システムなど、さまざまな分野に応用されています。自動車の進化において、AIは欠かせない存在となっています。 自動車用AIの主な種類には、自動運転AI、運転支援AI、製造支援AI、ユーザー体験向上AIなどがあります。自動運転AIは、車両が自動で走行するための技術であり、周囲の環境を認識し、安全に運転するための判断を行います。これには、カメラ、LiDAR、レーダーなどのセンサーを活用し、収集したデータをもとにリアルタイムで運転判断を行います。 運転支援AIは、運転者をサポートするための機能を提供します。例としては、車線維持支援、衝突回避支援、駐車支援などがあります。これらの機能は、運転者の負担を軽減し、安全性を向上させるために設計されています。 製造支援AIは、生産ラインの効率を高めるために利用されます。AIはデータ解析を行い、生産プロセスの最適化や在庫管理、品質管理などに寄与します。この結果、製造コストの削減と生産性の向上が期待できます。 また、ユーザー体験向上AIは、車両のインターフェースやサービスのパーソナライズに役立ちます。たとえば、音声認識技術を使ったナビゲーションや、機械学習を活用した運転者の嗜好に応じた情報提供などが含まれます。これにより、ドライバーの満足度が向上し、より快適な運転環境を実現します。 自動車用AIの関連技術としては、機械学習、深層学習、ビッグデータ解析、センサー技術が挙げられます。機械学習や深層学習は、AIがインプットデータからパターンを学び、さまざまな予測や判断を行うための基盤技術です。自動運転においては、膨大なデータセットをもとに、安全かつ効率的な運転方法を学習し続けることが重要です。 ビッグデータ解析は、自動車が生成する膨大なデータの中から有益な情報を引き出す技術です。たとえば、運転履歴やメンテナンスデータを分析することで、運転スタイルの改善や故障の予測が可能になります。 センサー技術は、車両周辺の環境を認識するために不可欠です。カメラやLiDAR、レーダーなどのセンサーを駆使することで、歩行者や他の車両、障害物を正確に認識し、それに基づいて運転判断を行います。これにより、自動運転や運転支援システムの安全性が高まります。 自動車用AIは今後、さらに進化が期待されており、完全自動運転の実現や、より多様な運転支援機能の開発が進むでしょう。また、環境問題への配慮として電気自動車との統合や、車両の長寿命化に向けた取り組みも進むものと考えられます。これにより、自動車業界全体が持続可能な形で変革を遂げていくことが求められています。 加えて、自動車用AIはセキュリティの観点からも重要な要素です。車両の電子システムやデータの安全性を確保するために、サイバーセキュリティ技術の導入が不可欠です。これにより、ハッキングや不正アクセスから車両を守り、安全な運転環境を提供します。 総じて、自動車用AIは自動車産業の中心的な要素となり、進化を続けています。これからの自動車は、AI技術によってより安全で、快適で、効率的な乗り物へと導かれるでしょう。このような技術の発展は、私たちの移動手段だけでなく、日常の生活にも大きな影響を与えることでしょう。そして、これらの技術の進化がもたらす新しい体験は、未来の社会において新たな可能性を切り開くことにつながると考えられます。 |