医薬品添加剤市場における魅力的な機会

アジア太平洋

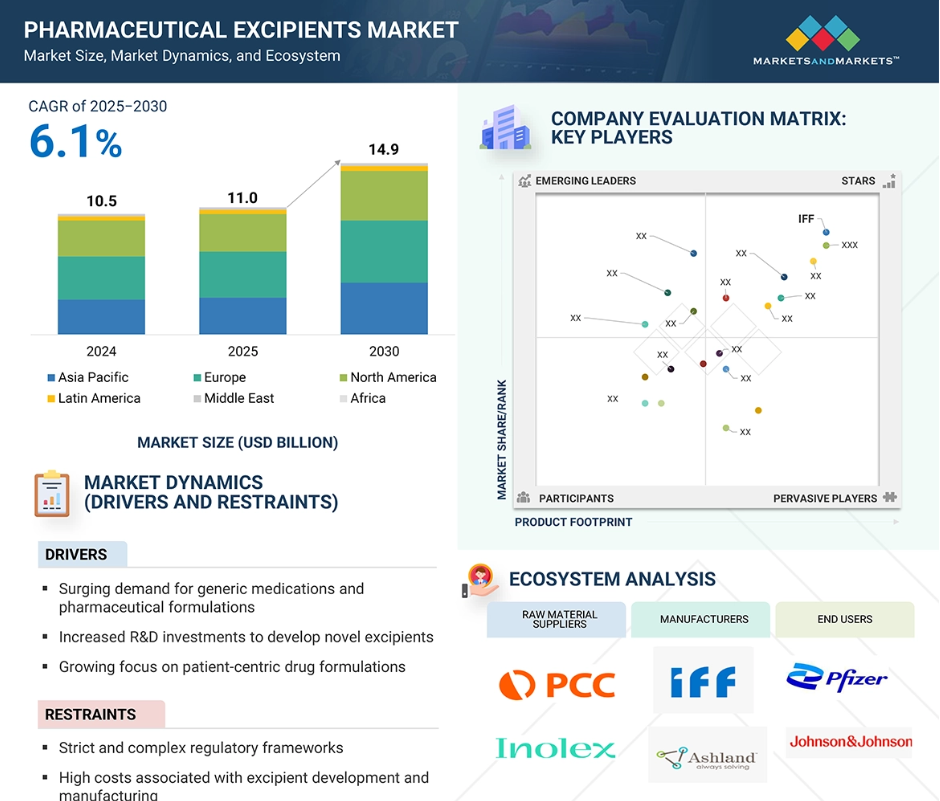

アジア太平洋地域は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。低コストの製造優位性、規制の緩さ、および一人当たり所得の増加が、同地域における医薬品添加剤市場の成長を後押ししています。

医薬品およびジェネリック医薬品の需要増加、ならびに革新的な添加剤配合に関する研究開発への投資拡大が、市場拡大を牽引する主要な要因となっています

製薬企業との提携や戦略的パートナーシップ、そして患者中心の医薬品製剤への注力により、業界関係者には有望な成長機会がもたらされるものと予想されます。

アジア太平洋地域は、予測期間において 6.9% の CAGR を記録し、最も高い成長率を示すと予想されています。

厳格かつ複雑な規制要件、および添加剤の開発に伴う高コストは、市場成長の大きな阻害要因となる可能性があります。

世界の医薬品添加剤市場の動向

推進要因:ジェネリック医薬品および医薬品に対する需要の高まり

医薬品添加剤市場は、ジェネリック医薬品に対する需要の高まりにより、大幅な成長が見込まれています。ジェネリック医薬品は、通常、ブランド医薬品よりも手頃な価格であるため、医療従事者や患者にますます人気が高まっています。この手頃な価格は、特に多くのブランド医薬品が特許の失効(特許保護が失効し、ジェネリック医薬品が市場に参入できる状況)に直面していることから、販売量の増加につながっています。その結果、承認されたジェネリック医薬品の数が急増し、医薬品添加剤の需要が高まっています。Torrent Pharma、Aurobindo Pharma、Ajanta Pharma、Zydus Lifesciences など、アメリカで強力な事業を展開する大手製薬会社は、この傾向の恩恵を受ける好位置にあります。添加剤は、医薬品の製剤、安定性、生物学的利用能において重要な役割を果たしています。品質を維持しながら生産コストの削減に注力するジェネリック医薬品メーカーにとって、添加剤は不可欠なコスト削減ソリューションです。その結果、高品質でありながら手頃な価格の添加剤の需要が高まっていることが、市場拡大の主な要因となっています。この傾向は、コスト効率の高い医薬品製造を求める動きの広範な拡大を反映しており、世界的な添加剤産業の継続的な成長を支えています。ジェネリック医薬品の継続的な需要と手頃な価格への注目は、今後数年間における添加剤市場の明るい見通しを示しています。

制約要因:新規添加剤の開発コストの高さ

新規医薬品添加剤の承認プロセスは、多くの場合、長期にわたり、コストも高く、複雑であり、市場成長の大きな課題となっています。新しい添加剤を医薬品の製剤に組み込むには、厳格な試験を経て、アメリカ食品医薬品局(FDA)などの規制当局の承認を得る必要があります。このプロセスでは、添加剤の安全性、有効性、安定性、および有効成分との適合性について包括的な評価が行われます。規制基準が高く、臨床データや毒性データも多量に必要となるため、新しい添加剤の開発には数年を要し、多額の設備投資が必要となります。多くの製薬企業、特に小規模な企業にとって、投資収益率が不確実な場合、こうしたコストを正当化することは困難です。さらに、承認された添加剤は、製薬業界の需要に応えるために大規模に製造されるため、さらに複雑さとコストが増大します。規制上のハードル、高い開発コスト、大規模生産の要件が相まって、この市場は大きな制約に直面しています。その結果、多くの企業は新規開発に投資する代わりに、既存のよく特性評価された添加剤に依存する傾向があります。このイノベーションへの躊躇は、高度な医薬品製剤の需要が増加しているにもかかわらず、新規添加剤の導入を制限し、市場全体の成長を鈍化させる可能性があります。

機会:機能性/多機能性医薬品添加剤の需要拡大

共処理多機能添加剤は、混合、ブレンド、または顆粒化プロセスを通じて2つ以上の個々の添加剤を物理的に組み合わせることで形成される、革新的な医薬品添加剤のクラスです。単純な混合とは異なり、共加工により元の成分の物理的特性が変化し、優れた機能を持つ相乗効果のある添加剤が生成されます。これらの多機能添加剤は、配合に必要な成分の数を減らすなど、従来の単機能添加剤に比べていくつかの利点があります。これにより、製造プロセスが簡略化され、添加剤と添加剤、または添加剤と薬剤との相互作用のリスクが最小限に抑えられ、製品の安全性と性能が向上します。さらに、流動性、圧縮性、結合性、崩壊性など、一貫した高品質な錠剤製造に不可欠な重要な製剤パラメーターを向上させます。コプロセシングされた賦形剤は、バッチ間のばらつきを大幅に低減し、最終医薬品製品の品質と性能の一貫性を確保します。さらに、患者中心の薬物設計で人気が高まっている制御放出錠剤や経口崩壊錠剤などの複雑な薬物送達システムの開発を支援します。規制当局が、十分な安全性および機能性データが提供される場合、共処理された賦形剤の承認を徐々に認める傾向にあるため、その採用は増加すると予想されます。これにより、製薬企業はイノベーションを推進し競争力を維持するための戦略的ツールとして活用でき、魅力的な長期的な市場成長機会を提供します。

課題:厳格な規制基準

医薬品添加剤市場は、厳格な規制基準により大きな障害に直面しています。アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関は、医薬品製剤における添加剤の製造、試験、および使用に関する包括的な規則を定めています。これらの規制は、主に医薬品の安全性と有効性を確保することにより、公衆の健康を守ることを目的としています。しかし、これらの要件の厳格さは、新規添加剤の開発と承認を複雑化させます。製造企業は、文書化、検証、コンプライアンスに関する複雑なプロセスをナビゲートする必要があり、これは時間とリソースを要する作業です。この厳格な審査は、イノベーションのペースを遅らせ、医薬品開発者の変化するニーズに対応する新規添加剤の市場投入を困難にしています。例えば、FDA の厳しい新薬承認申請 (NDA) プロセスや EMA の徹底した承認プロトコルは、開発期間を延長し、コストを増加させるため、最終的には一部の企業が先進的な添加剤技術の開発を断念する要因となっています。その結果、医薬品の安全性と品質を確保するためには規制監督が不可欠である一方、添加剤セクターの成長と活力にとって大きな課題となり、製造業者は規制に関する専門知識とコンプライアンスインフラに多額の投資を迫られています。

グローバル医薬品添加剤市場エコシステム分析

医薬品添加剤市場のエコシステムは、原材料サプライヤー、製品提供者、最終ユーザー、規制当局の4つの主要カテゴリーに分類されます。PCCやInolexのような主要原材料サプライヤーは安定した原材料の供給を保証し、BASF、Roquette、Ashlandなどのグローバル添加剤メーカーは製剤ソリューションのイノベーションを推進しています。ファイザーやノバルティスなどの大手製薬会社は、高度な薬物送達システムに添加剤を統合する、需要の高いエンドユーザーです。FDA や EMA などの規制機関は、厳格なコンプライアンスを確保し、市場アクセスと品質基準を形作っています。これらのステークホルダーが一体となって、安全で効果的で拡張性の高い医薬品開発に欠かせない、緊密に統合されたバリューチェーンを形成しています。

2024年には経口製剤セグメントが最大の市場シェアを占める

世界の医薬品添加剤市場は、製剤によって経口製剤(錠剤、カプセル、液剤など)、外用製剤、非経口製剤、その他の種類に分類されます。このうち、経口製剤セグメントは、いくつかの利点から、主要なカテゴリーとしての地位を確立しています。経口製剤は、投与が簡単で、侵襲性がなく、自己投与にも適しているため、患者に広く好まれており、患者のコンプライアンスの向上に貢献しています。さらに、経口剤形は、幅広い有効成分を効果的に投与することができるため、さまざまな治療分野において汎用性の高い選択肢となっています。その安定性、費用対効果、包装および流通の利便性は、先進国および新興市場における魅力をさらに高めています。徐放性製剤や味覚マスキング製剤などの経口薬送達技術の革新により、有効性と患者の体験がさらに向上しています。これらの進歩により、製品のライフサイクルが延長され、製剤開発に新たな道が開かれ、市場の持続的な成長が支えられています。効果的でユーザーフレンドリーな薬物送達システムへの需要が高まる中、経口製剤セグメントは、予測期間を通じて医薬品添加剤市場で主導的な地位を維持すると予想されます。

潤滑剤と滑剤は、予測期間中に最も高い成長率を記録すると予想されます。

機能に基づいて、世界の医薬品添加剤市場は、充填剤および希釈剤、結合剤、崩壊剤、潤滑剤および滑剤、保存剤、コーティング剤、乳化剤、香味料および甘味料、着色剤、懸濁剤および粘度剤、その他の機能に分類されます。潤滑剤および滑剤セグメントは、予測期間において最も高い複合年間成長率(CAGR)を示すと予想されています。この予想される成長は、投与が容易で、保存期間が長く、患者の受容度が高いことから、依然として最も人気のある経口固形製剤に対する需要の高まりによって推進されています。その結果、製造業者は流動性や錠剤の排出性の改善に注力しており、潤滑剤および滑剤の需要がさらに高まっています。

2024年の医薬品添加剤市場では、ヨーロッパが地域別シェアの最大を占めました。

医薬品添加剤市場は、北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの 6 つの主要地域に分かれています。このうち、2024 年にはヨーロッパが最大の市場シェアを占めました。これは主に、数多くの大規模製薬メーカーや生産施設が存在するためです。これらの企業は、この地域全体の添加剤の大量消費に大きく貢献しています。さらに、ヨーロッパの確立された規制の枠組みと研究開発への強い重視が、革新的な添加剤の導入と受容を支えています。高品質のジェネリック医薬品、高度な医薬品製剤、バイオシミラーの生産への注目が高まっていることも、機能的で新しい添加剤の需要をさらに後押ししています。この傾向はヨーロッパだけでなく、医薬品研究開発投資が拡大している北米やアジア太平洋地域でも顕著になっています。世界の医薬品ニーズが変化し続ける中、地域別の添加剤の需要は堅調に伸び、予測期間中は市場全体が拡大すると予想されます。

ヨーロッパ:2024年に市場シェアトップ

ドイツ:ヨーロッパで最も急成長している市場

医薬品添加剤市場の最近の動向

- 2025年5月、健康および栄養分野向けの植物由来成分および医薬品添加剤の世界的リーダーであるロケット社は、IFF Pharma Solutions の買収を完了したと発表しました。この戦略的なマイルストーンは、グローバルな医薬品市場をサポートするリーダーとなるという同社の野心に大きな前進となります。

- 2025年3月、エボニックはマインツ大学と提携し、ランダム化PEG脂質(rPEG)の商業化を開始、核酸(mRNAなど)薬物送達用の脂質ナノ粒子プラットフォームの開発を推進しています。

- 2024年11月、ナガセヴィータは、バイオ医薬品の製剤安定性を高める、環境に優しい注射用安定剤「SUCROSE SG」を発売しました。

- 2024年5月、ロケットは、ソフトジェルカプセル用のプラスチック化剤不使用のエンドウ豆デンプンプレミックス「LYCAGEL?Flex」を発売しました。これは、製剤開発者に柔軟性を提供しつつ、ゼラチン不使用の代替品として機能します。

- 2023年3月、エボニックは、先進的な医薬品デリバリーアプリケーション向けの脂質製造のためのGMP施設を新設しました。この脂質製造施設はドイツのハノーに所在し、臨床用および小規模商業製造に使用されています。

- 2023年6月、アシュランドは、滑剤と潤滑剤を配合した共処理型多機能直接圧縮超崩壊剤「Polyplasdone Plus」を発売しました。

主要市場プレイヤー

医薬品添加剤市場における主要プレイヤーには、以下の企業が含まれます。

International Flavors & Fragrances Inc. (US)

BASF SE (Germany)

Ashland Inc. (US)

Evonik Industries AG (Germany)

Kerry Group PLC (Ireland)

Roquette Frères (France)

Merck KGaA (Germany)

Associated British Foods PLC (UK)

ADM (US)

Wacker Chemie AG (Germany)

Air Liquide (France)

Dow (US)

Lubrizol Corporation (US)

Colorcon (US)

DFE Pharma (Germany)

Actylis (US)

Croda International Plc (UK)

Chemie Trade (India)

Gattefossé (France)

JRS Pharma (Germany)

Shin-Etsu Chemical Co., Ltd. (Japan)

1 はじめに 61

1.1 研究の目的 61

1.2 市場定義 61

1.3 研究範囲 61

1.3.1 市場セグメンテーション 62

1.3.2 地域範囲 63

1.3.3 包含と除外 63

1.3.4 対象年 64

1.4 対象通貨 64

1.5 利害関係者 64

1.6 変更の概要 65

2 調査方法論 66

2.1 調査データ 66

2.1.1 二次データ 67

2.1.1.1 二次調査の目的 67

2.1.1.2 二次情報源からの主要データ 68

2.1.2 一次データ 68

2.1.2.1 一次インタビューの内訳 69

2.1.2.2 一次調査の主要目的 69

2.2 市場推定 70

2.2.1 グローバル市場推定 70

2.2.1.1 企業売上高分析(ボトムアップアプローチ) 70

2.2.1.2 売上高シェア分析 71

2.2.1.3 MnMリポジトリ分析 72

2.2.1.4 一次インタビュー 72

2.2.2 一次専門家からの洞察 73

2.2.3 セグメント別市場規模推定(トップダウンアプローチ) 73

2.3 成長率予測 75

2.4 データ三角測量 77

2.5 研究仮定 78

2.6 研究の制限 78

2.7 リスク分析 79

3 執行要約 80

4 プレミアムインサイト 84

4.1 医薬品添加剤市場の概要 84

4.2 北米医薬品添加剤市場 85

4.3 医薬品添加剤市場:地理的成長機会 86

4.4 医薬品添加剤市場:新興市場と先進市場、

2025 年対 2030 年(百万米ドル) 86

5 市場概要 87

5.1 はじめに 87

5.2 市場動向 87

5.2.1 推進要因 88

5.2.1.1 ジェネリック医薬品および医薬品製剤の需要急増 88

5.2.1.2 新規添加剤の開発に向けた研究開発投資の増加 90

5.2.1.3 患者中心の医薬品製剤への注目度の高まり 91

5.2.1.4 製薬企業間の戦略的提携とパートナーシップ 91

5.2.2 制約要因 92

5.2.2.1 厳格で複雑な規制枠組み 92

5.2.2.2 添加剤の開発・製造コストの高さ 93

5.2.3 機会 94

5.2.3.1 機能性および多機能性添加剤への関心の高まり 94

5.2.3.2 ナノテクノロジーの技術的進歩 95

5.2.3.3 新興経済国における市場機会 96

5.2.4 課題 97

5.2.4.1 添加剤の安全性および品質基準に関する継続的な懸念 97

5.2.4.2 主要原材料の入手難と価格変動 97

5.3 顧客の事業に影響を与えるトレンド/混乱 98

5.4 価格分析 99

5.4.1 主要企業による価格分析(参考値) 99

5.4.2 地域別価格分析(参考値)地域別 100

5.5 バリューチェーン分析 101

5.6 サプライチェーン分析 103

5.7 エコシステム分析 104

5.8 投資および資金調達シナリオ 106

5.9 技術分析 107

5.9.1 主要技術 107

5.9.1.1 共処理添加剤技術 107

5.9.1.2 ナノテクノロジーベースの添加剤 107

5.9.2 補完技術 107

5.9.2.1 3D 印刷/積層造形 107

5.9.2.2 プロセス分析技術 (PAT) 107

5.9.3 関連技術 107

5.9.3.1 製剤設計における人工知能 107

5.9.3.2 グリーンケミストリー/サステナビリティ技術 107

5.10 特許分析 108

5.11 貿易分析 109

5.11.1 HS コード 290545 の貿易データ 110

5.11.1.1 HSコード290545の輸入データ 110

5.11.1.2 HSコード290545の輸出データ 111

5.11.2 HSコード350510の貿易データ 112

5.11.2.1 HSコード350510の輸入データ 112

5.11.2.2 HSコード350510の輸出データ 113

5.11.3 HSコード290532の貿易データ 114

5.11.3.1 HSコード290532の輸入データ 114

5.11.3.2 HSコード290532の輸出データ 115

5.11.4 HSコード283650の貿易データ 116

5.11.4.1 HSコード283650の輸入データ 116

5.11.4.2 HSコード283650の輸出データ 117

5.11.5 HSコード250100の貿易データ 118

5.11.5.1 HSコード250100の輸入データ 118

5.11.5.2 HSコード250100の輸出データ 119

5.11.6 HSコード290543の貿易データ 120

5.11.6.1 HSコード290543の輸入データ 120

5.11.6.2 HSコード290543のデータエクスポート 121

5.11.7 HSコード3912の貿易データ 122

5.11.7.1 HSコード3912のインポートデータ 122

5.11.7.2 HSコード3912のデータエクスポート 123

5.12 主要な会議およびイベント(2025年~2026年) 124

5.13 規制環境 125

5.13.1 規制の枠組み 125

5.13.1.1 アメリカ 125

5.13.1.2 ヨーロッパ 126

5.13.1.3 中国 126

5.13.1.4 インド 127

5.13.1.5 ブラジル 127

5.13.2 規制機関、政府機関、その他の組織 128

5.14 ポーターの5つの力分析 130

5.14.1 供給者の交渉力 131

5.14.2 購入者の交渉力 131

5.14.3 新規参入の脅威 131

5.14.4 代替品の脅威 132

5.14.5 競争の激しさ 132

5.15 主要な利害関係者および購入基準 132

5.15.1 購入プロセスにおける主要な利害関係者 132

5.15.2 主要な購入基準 133

5.16 AI/GEN AI が医薬品添加剤市場に与える影響 134

5.16.1 概要 134

5.16.2 AI が医薬品添加剤市場に与える潜在的影響 135

5.16.3 AI の活用事例 135

5.16.4 AIを導入している主要企業 137

5.16.5 医薬品添加物エコシステムにおけるジェネレーティブAIの未来 137

5.17 2025 年のアメリカの関税が医薬品添加剤市場に与える影響 138

5.17.1 はじめに 138

5.17.2 主な関税率 138

5.17.3 価格への影響分析 139

5.17.4 国/地域への影響 140

5.17.4.1 北米 140

5.17.4.1.1 アメリカ 140

5.17.4.2 ヨーロッパ 140

5.17.4.3 アジア太平洋 140

5.17.5 最終用途産業への影響 140

6 医薬品添加剤市場、製品別 142

6.1 はじめに 143

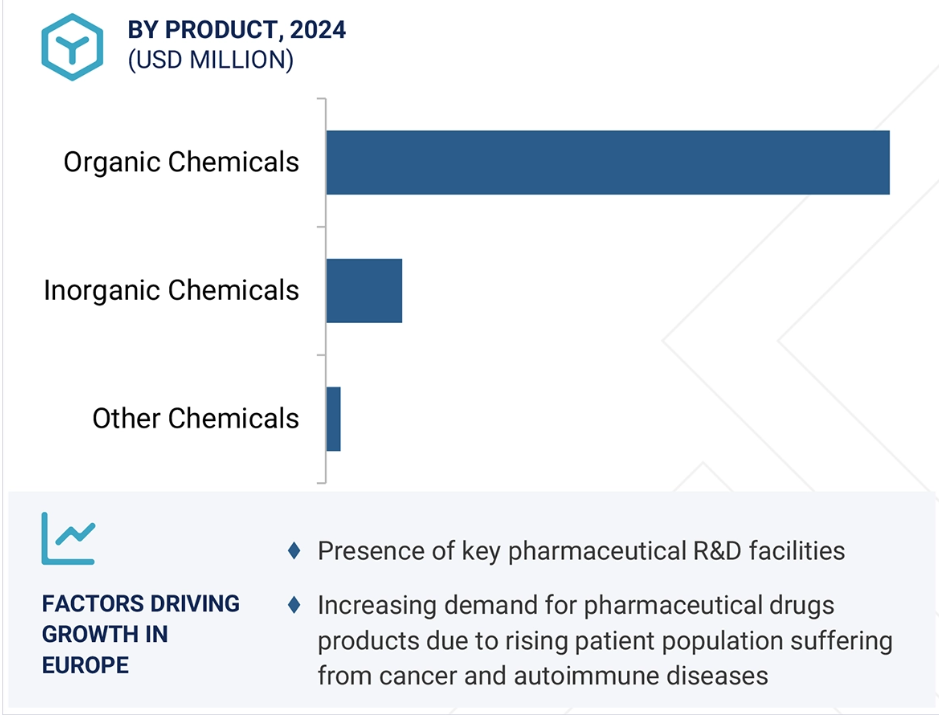

6.2 有機化学品 143

6.2.1 オレオケミカル 146

6.2.1.1 脂肪アルコール 149

6.2.1.1.1 成長促進のための薬物吸収の改善の必要性 149

6.2.1.2 鉱物ステアレート 151

6.2.1.2.1 栄養補助食品および医薬品製剤におけるマグネシウムステアレートの賦形剤としての広範な使用が市場を牽引 151

6.2.1.3 グリセリン 154

6.2.1.3.1 無毒、無色、無臭の特性による成長促進 154

6.2.1.4 その他のオレオケミカル 156

6.2.2 炭水化物 158

6.2.2.1 糖類 161

6.2.2.1.1 実際の糖類 164

6.2.2.1.1.1 小児用製剤における実際の糖類の使用増加が市場を牽引しています 164

6.2.2.1.1.2 乳糖 167

6.2.2.1.1.3 スクロース 169

6.2.2.1.1.4 デキストロース(D-グルコース) 172

6.2.2.1.2 糖アルコール 174

6.2.2.1.2.1 従来の甘味料の代替品として、より健康的な甘味料に対する消費者の需要の高まりが市場を牽引 174

6.2.2.1.2.2 ソルビトール 177

6.2.2.1.2.3 マンニトール 179

6.2.2.1.2.4 その他の糖アルコール 182

6.2.2.1.3 人工甘味料 184

6.2.2.1.3.1 成長促進のための糖代替品の使用増加 184

6.2.2.2 セルロース 187

6.2.2.2.1 微結晶セルロース 190

6.2.2.2.1.1 成長促進のための汎用性、安全性、およびコスト効率 190

6.2.2.2.2 セルロースエーテル 192

6.2.2.2.2.1 他の水溶性ポリマーよりも高い効果で市場を牽引 192

6.2.2.2.3 CMC(カルシウムメチルセルロース)とクロスカメルロースナトリウム 195

6.2.2.2.3.1 市場を後押しする、より実用的な代替品からの CMC 調達傾向の高まり 195

6.2.2.2.4 セルロースエステル 198

6.2.2.2.4.1 成長を維持するための、標的型および徐放型薬物送達システムへの注目度の高まり 198

6.2.2.3 澱粉 200

6.2.2.3.1 改質デンプン 203

6.2.2.3.1.1 市場を牽引する冷水膨潤性とゲルバリア形成能力 203

6.2.2.3.2 乾燥デンプン 205

6.2.2.3.2.1 成長を促進する強力な結合性およびコーティング剤としての特性 205

6.2.2.3.3 加工澱粉 208

6.2.2.3.3.1 成長を促進する医薬品の溶解性および安定性の向上 208

6.2.3 石油化学製品 210

6.2.3.1 グリコール 213

6.2.3.1.1 ポリエチレングリコール 216

6.2.3.1.1.1 溶解性、潤滑性、およびAPIとの相溶性による市場拡大 216

6.2.3.1.2 プロピレングリコール 218

6.2.3.1.2.1 経口および注射剤におけるプロピレングリコールの使用増加が成長を促進します 218

6.2.3.2 ポビドン 220

6.2.3.2.1 速溶性錠剤の需要増加が成長を促進します 220

6.2.3.3 鉱物炭化水素 223

6.2.3.3.1 ペトロラタム 226

6.2.3.3.1.1 外用医薬品製剤における強い存在感が成長を加速 226

6.2.3.3.2 鉱物ワックス 228

6.2.3.3.2.1 成長を促進する固体および半固体製剤における鉱物ワックスの利用 228

6.2.3.3.3 鉱物油 230

6.2.3.3.3.1 市場を牽引する溶剤および皮膚軟化剤としての鉱物油の幅広い利用 230

6.2.3.4 アクリルポリマー 233

6.2.3.4.1 徐放性製剤におけるアクリルポリマーの広範な利用による市場拡大 233

6.2.3.5 その他の石油化学製品 235

6.2.4 タンパク質 238

6.2.4.1 マイクロ粒子およびナノ粒子のキャリアとしてのタンパク質の応用拡大による市場拡大 238

6.2.5 その他の有機化学品 241

6.3 無機化学品 243

6.3.1 リン酸カルシウム 246

6.3.1.1 化学的純度と薬剤との低不適合性が成長を促進 246

6.3.2 金属酸化物 248

6.3.2.1 市場成長を後押しする疎水性、親水性、および粒状形態の酸化シリコンの入手可能性 248

6.3.3 ハロゲン化塩 250

6.3.3.1 成長促進のためのワクチンおよび徐放性製剤におけるハロゲン化物の利用の増加 250

6.3.4 炭酸カルシウム 253

6.3.4.1 成長促進のための崩壊時間の短さと優れた機械的強度 253

6.3.5 硫酸カルシウム 255

6.3.5.1 高品質とコスト効果で成長を支援 255

6.3.6 その他の無機化学物質 257

6.4 その他の化学物質 260

7 医薬品添加剤市場、機能別 263

7.1 概要 264

7.2 充填剤および希釈剤 264

7.2.1 凝集性の向上と直接圧縮による成長の促進 264

7.3 懸濁剤および粘度調整剤 267

7.3.1 成長を維持するための薬剤の安定性および味のマスクの利点 267

7.4 コーティング剤 270

7.4.1 市場を牽引する製薬業界における徐放性製剤の使用の増加 270

7.5 結合剤 273

7.5.1 流動性と圧縮性の向上による成長促進 273

7.6 香料剤および甘味料 276

7.6.1 薬物の嗜好性向上による成長促進の必要性 276

7.7 崩壊剤 279

7.7.1 成長促進のための固形製剤の迅速な崩壊の必要性 279

7.8 着色剤 282

7.8.1 ハードおよびソフトゼラチンカプセル、錠剤、経口液剤、外用クリームにおける着色剤の使用増加による市場拡大 282

7.9 潤滑剤および滑剤 285

7.9.1 成長を促進する非毒性特性 285

7.10 防腐剤 287

7.10.1 医薬品および栄養補助食品産業における防腐剤の使用の増加が市場を牽引 287

7.11 乳化剤 290

7.11.1 液体医薬品製剤における溶解性向上添加剤の増加が成長を促進 290

7.12 その他の機能 293

8 製剤別医薬品添加剤市場 297

8.1 概要 298

8.2 経口製剤 298

8.2.1 錠剤 301

8.2.1.1 高い嗜好性と携帯性による成長支援 301

8.2.2 カプセル 304

8.2.2.1 硬質ゼラチンカプセル 307

8.2.2.1.1 製造の容易さと汎用性による市場拡大 307

8.2.2.2 ソフトゼラチンカプセル 309

8.2.2.2.1 成長を促進する速溶性 309

8.2.3 液体製剤 311

8.2.3.1 胃と腸からの迅速な吸収で成長を促進 311

8.2.4 その他の経口製剤 314

8.3 外用製剤 316

8.3.1 経皮パッチと自己接着型経皮薬物送達システムの需要拡大が市場を牽引 316

8.4 非経口製剤 319

8.4.1 成長を促進する生物学的分子の出現 319

8.5 その他の製剤 323

9 機能別用途別医薬品添加剤市場 326

9.1 概要 327

9.2 安定化剤 327

9.2.1 薬物の保存期間の延長と製造欠陥の低減による成長促進 327

9.3 味覚マスキング 330

9.3.1 市場を牽引する、よりおいしい固形製剤の嗜好の高まり 330

9.4 徐放性 333

9.4.1 成長を促進する、製薬業界における徐放性製剤の用途の拡大 333

9.5 溶解性および生物学的利用能の向上 336

9.5.1 成長加速のための可溶性化合物の需要増加 336

9.6 その他の用途 339

10 地域別医薬品添加剤市場 342

10.1 はじめに 343

10.2 ヨーロッパ 343

10.2.1 ヨーロッパのマクロ経済分析 344

10.2.2 ドイツ 353

10.2.2.1 医薬品製造業界の急成長が成長を後押しします 353

10.2.3 イギリス 360

10.2.3.1 ジェネリック医薬品の採用拡大と新規添加剤の開発が市場を牽引します 360

10.2.4 フランス 367

10.2.4.1 高齢人口の増加が成長を支えます 367

10.2.5 イタリア 374

10.2.5.1 予算の制約と医療支出の抑制が成長の足かせとなります 374

10.2.6 スペイン 381

10.2.6.1 生物学的製剤の消費が成長を促進します 381

10.2.7 その他のヨーロッパ諸国 388

10.3 北米 395

10.3.1 北米のマクロ経済分析 395

10.3.2 アメリカ 403

10.3.2.1 成長を支える、充実した医療インフラと研究基盤 403

10.3.3 カナダ 410

10.3.3.1 成長に寄与する、がんの有病率の上昇 410

10.4 アジア太平洋 417

10.4.1 アジア太平洋地域のマクロ経済分析 417

10.4.2 中国 426

10.4.2.1 ジェネリック医薬品と特許切れ医薬品の重視が市場を牽引する 426

10.4.3 日本 433

10.4.3.1 高齢人口の急増が成長を促進します 433

10.4.4 インド 440

10.4.4.1 医薬品に対する高い国内需要と輸出量が市場を後押しします 440

10.4.5 韓国 447

10.4.5.1 市場を牽引する大手医薬品開発業務受託機関の存在 447

10.4.6 その他のアジア太平洋地域 454

10.5 南米アメリカ 461

10.5.1 高齢者人口の増加と疾患の有病率の上昇が市場成長を推進しています 461

10.5.2 ラテンアメリカのマクロ経済分析 461

10.5.3 ブラジル 469

10.5.3.1 市場を牽引する添加剤メーカーにとっての新たなビジネスチャンス 469

10.5.4 メキシコ 476

10.5.4.1 手頃な価格の治療薬に対する需要の高まりが市場を牽引 476

10.5.5 その他のラテンアメリカ 483

10.6 中東 490

10.6.1 未開拓市場への注目が高まり、市場を牽引する 490

10.6.2 中東のマクロ経済分析 490

10.6.3 GCC 諸国 498

10.6.3.1 成長を後押しする医療インフラの拡大と医薬品製造の現地化 498

10.6.4 その他の中東諸国 505

10.7 アフリカ 512

10.7.1 成長強化のための大手製薬企業の存在感の高まり 512

10.7.2 アフリカのマクロ経済分析 512

11 競争環境 520

11.1 概要 520

11.2 主要企業の戦略/勝因 520

11.2.1 2022年から2024年までの医薬品添加剤市場における主要企業の戦略の概要 520

11.3 売上高分析、2020~2024年 521

11.4 市場シェア分析、2024年 522

11.5 企業評価と財務指標 524

11.6 ブランド/製品比較 525

11.7 企業評価マトリックス:主要企業、2024年 526

11.7.1 スター 526

11.7.2 新興リーダー 526

11.7.3 普及型企業 526

11.7.4 参加者 526

11.7.5 競合ベンチマーク:主要プレイヤー、2024年 528

11.7.5.1 企業フットプリント 528

11.7.5.2 地域フットプリント 529

11.7.5.3 製品フットプリント 530

11.7.5.4 機能フットプリント 531

11.7.5.5 機能アプリケーションフットプリント 532

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 533

11.8.1 先進企業 533

11.8.2 対応力のある企業 533

11.8.3 ダイナミックな企業 533

11.8.4 スタートアップ企業 533

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 535

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 535

11.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 536

11.9 競争シナリオ 536

11.9.1 製品発売と承認 536

11.9.2 取引 537

11.9.3 事業拡大 539

12 企業プロファイル 540

12.1 主要企業 540

12.1.1 インターナショナル・フレーバーズ&フレグランス社 540

12.1.1.1 事業概要 540

12.1.1.2 提供製品 541

12.1.1.3 最近の動向 543

12.1.1.3.1 取引 543

12.1.1.3.2 事業拡大 543

12.1.1.4 MnMの見解 544

12.1.1.4.1 主要な強み 544

12.1.1.4.2 戦略的選択 544

12.1.1.4.3 弱点と競合脅威 544

12.1.2 ADM 545

12.1.2.1 事業概要 545

12.1.2.2 提供製品 546

12.1.2.3 最近の動向 547

12.1.2.3.1 取引 547

12.1.2.4 MnMの見解 547

12.1.2.4.1 主要な強み 547

12.1.2.4.2 戦略的選択 547

12.1.2.4.3 弱点と競合脅威 547

12.1.3 ロケット・フレール 548

12.1.3.1 事業概要 548

12.1.3.2 提供製品 549

12.1.3.3 最近の動向 554

12.1.3.3.1 製品発売と承認 554

12.1.3.4 MnMの見解 554

12.1.3.4.1 主要な強み 554

12.1.3.4.2 戦略的選択 555

12.1.3.4.3 弱点と競合脅威 555

12.1.4 BASF SE 556

12.1.4.1 事業概要 556

12.1.4.2 提供製品 557

12.1.4.3 最近の動向 560

12.1.4.3.1 取引 560

12.1.4.3.2 事業拡大 560

12.1.4.4 MnMの見解 560

12.1.4.4.1 主要な強み 560

12.1.4.4.2 戦略的選択 560

12.1.4.4.3 弱点と競合脅威 561

12.1.5 エボニック 562

12.1.5.1 事業概要 562

12.1.5.2 提供製品 563

12.1.5.3 最近の動向 564

12.1.5.3.1 事業拡大 564

12.1.5.4 MnMの見解 564

12.1.5.4.1 主要な強み 564

12.1.5.4.2 戦略的選択 565

12.1.5.4.3 弱みと競合脅威 565

12.1.6 アシュランド 566

12.1.6.1 事業概要 566

12.1.6.2 提供製品 567

12.1.6.3 最近の動向 569

12.1.6.3.1 製品発売と承認 569

12.1.7 ケリー・グループ・プラチナ 571

12.1.7.1 事業概要 571

12.1.7.2 提供製品 572

12.1.7.3 最近の動向 573

12.1.7.3.1 取引 573

12.1.8 MERCK 574

12.1.8.1 事業概要 574

12.1.8.2 提供製品 575

12.1.8.3 最近の動向 577

12.1.8.3.1 取引 577

12.1.9 アソシエイテッド・ブリティッシュ・フーズ・プラシフィケーション 578

12.1.9.1 事業概要 578

12.1.9.2 提供製品 579

12.1.9.3 最近の動向 581

12.1.9.3.1 取引 581

12.1.10 WACKER CHEMIE AG 582

12.1.10.1 事業概要 582

12.1.10.2 提供製品 583

12.1.11 AIR LIQUIDE 584

12.1.11.1 事業概要 584

12.1.11.2 提供製品 585

12.1.11.3 最近の動向 587

12.1.11.3.1 製品発売と承認 587

12.1.12 DOW 588

12.1.12.1 事業概要 588

12.1.12.2 提供製品 589

12.1.13 バークシャー・ハサウェイ(ルブリゾール・コーポレーション) 590

12.1.13.1 事業概要 590

12.1.13.2 提供製品 591

12.1.13.3 最近の動向 592

12.1.13.3.1 製品発売と承認 592

12.1.14 COLORCON, INC. 593

12.1.14.1 事業概要 593

12.1.14.2 提供製品 593

12.1.14.3 最近の動向 594

12.1.14.3.1 製品発売および承認 594

12.1.14.3.2 取引 594

12.1.14.3.3 事業拡大 595

12.1.15 DFE PHARMA 596

12.1.15.1 事業概要 596

12.1.15.2 提供製品 596

12.1.15.3 最近の動向 598

12.1.15.3.1 取引 598

12.1.16 ACTYLIS 599

12.1.16.1 事業概要 599

12.1.16.2 提供製品 599

12.1.16.3 最近の動向 604

12.1.16.3.1 取引 604

12.1.17 CRODA INTERNATIONAL PLC 605

12.1.17.1 事業概要 605

12.1.17.2 提供製品 606

12.1.17.3 最近の動向 607

12.1.17.3.1 取引 607

12.1.17.3.2 事業拡大 607

12.1.18 CHEMIE TRADE 608

12.1.18.1 事業概要 608

12.1.18.2 提供製品 608

12.1.19 GATTEFOSSÉ 609

12.1.19.1 事業概要 609

12.1.19.2 提供製品 609

12.1.20 J. レッテンマイヤー・アンド・ゾーネ・GmbH + Co. KG 611

12.1.20.1 事業概要 611

12.1.20.2 提供製品 611

12.1.21 信越化学工業株式会社 613

12.1.21.1 事業概要 613

12.1.21.2 提供製品 614

12.1.21.3 最近の動向 615

12.1.21.3.1 取引 615

12.1.21.3.2 事業拡大 615

12.2 その他の主要企業 616

12.2.1 INNOPHOS 616

12.2.2 MEGGLE GMBH & CO. KG 617

12.2.3 富士化学工業株式会社 618

12.2.4 COREL PHARMA CHEM 618

12.2.5 BIOGRUND 619

12.2.6 NITIKA PHARMACEUTICAL SPECIALTIES PVT. LTD. 620

12.2.7 R.T. ヴァンダービルト・ホールディング・カンパニー株式会社 621

12.2.8 ベネオ 622

12.2.9 SIAGACHI INDUSTRIES 623

12.2.10 JH NANHANG LIFE SCIENCES CO., LTD. 624

13 付録 625

13.1 ディスカッションガイド 625

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 629

13.3 カスタマイズオプション 631

13.4 関連レポート 631

13.5 著者詳細 632

| ※参考情報 医薬品添加剤は、医薬品の製造において必須の成分であり、主に製剤中に含まれるが、薬効成分自身ではありません。これらの添加剤は、薬の物理的性質や化学的安定性、服用時の体内での挙動などに影響を与える重要な役割を果たしています。医薬品添加剤は、製剤の処方や製造工程に応じて選定され、さまざまな種類があります。 添加剤の種類は多岐にわたり、一般的には次のように分類されます。まず、結合剤は、粉末をまとまりのある形にするために使用されます。タルクやデンプンが代表的で、錠剤の製造において必要不可欠です。次に、潤滑剤は、成形時に原料の摩擦を減少させ、滑らかに錠剤を形成するために使用されます。ステアリン酸マグネシウムなどがよく知られています。 それに加えて、賦形剤は、医薬品の体積を増大させるために使用され、通例、薬効成分が少量しか含まれていない場合に多く用いられます。代表的な例としては、セルロースやラクトースがあります。さらに、保存剤は、製剤の保存期間を延長し、微生物の繁殖を防ぐために添加されます。パラベンやフェノキシエタノールが一般的な添加剤として知られています。 用途については、医薬品添加剤は、製剤の特性を調整するために様々な目的で使用されます。例えば、錠剤やカプセルの形状や大きさ、溶解性、吸収性などの物理的特性を改善するために使用されます。また、添加剤は風味や見た目を調整するためにも用いられることがあり、特に小児向けの医薬品では味や香りの改善が重要な要素です。 さらに、医薬品に対する体内での挙動、つまり薬物動態にも影響を及ぼします。例えば、親水性・疎水性の添加剤によって、薬効成分の放出速度や吸収性が調整され、結果として臨床効果にも関与することがあります。 関連技術も多く存在し、近年ではナノテクノロジーやドラッグデリバリーシステム(DDS)の進展により、より高度な医薬品添加剤の開発が進んでいます。ナノキャリアを利用した製剤技術や、特定の部位への薬剤のターゲティングを実現するための技術は、医薬品の効果を最大限引き出すために重要です。 医薬品添加剤の選定は、製品の安全性と有効性に深く関わっているため、製剤開発時には十分な評価と検討が必要です。使用されるすべての添加剤は、規制当局による評価を受け、適正な使用が求められます。これにより、製品の品質が保証され、患者に対して安全に使用できる医薬品が提供されることになります。 総じて、医薬品添加剤はその機能から、多くの医薬品製剤にとって不可欠な成分であり、今後も新たな用途と技術の開発が期待されています。これにより、医薬品の特性を向上させ、患者のQOL(生活の質)を向上させるための重要な役割を担い続けるでしょう。医薬品添加剤の進化は、医療の発展と切っても切れない関係にあります。 |