皮膚充填剤市場の魅力的な機会

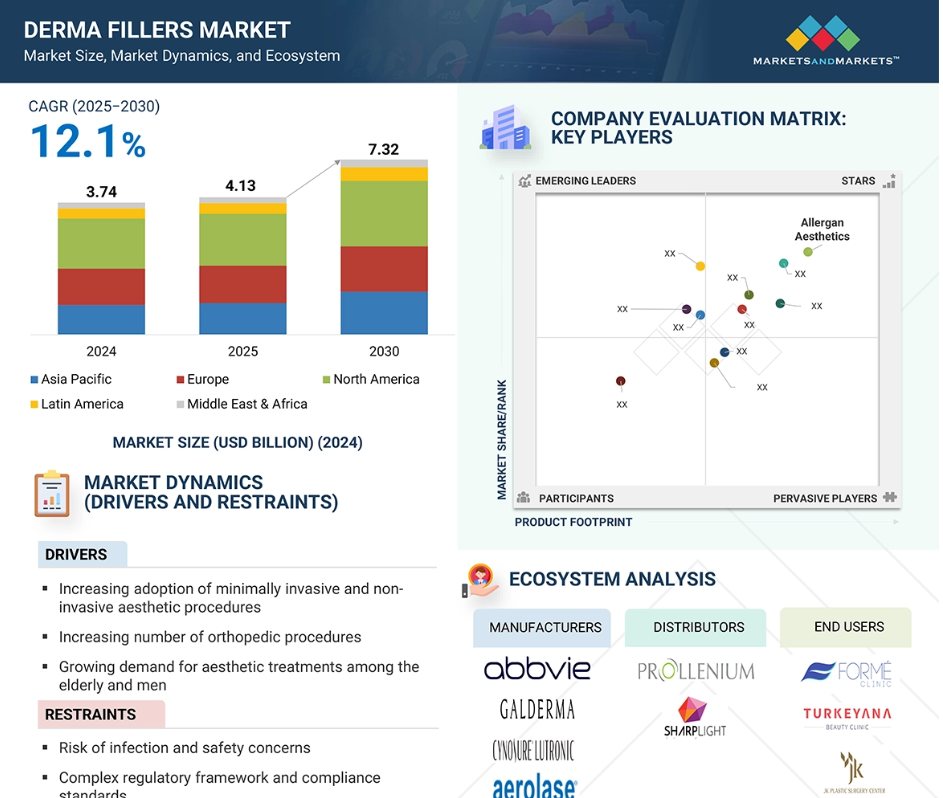

北米

北米では、皮膚充填剤市場は、主に、高度な医療美容治療の導入を支える病院施設の増加と医療インフラの進歩によって牽引されています。

皮膚充填剤市場は、革新的な製品の創出と導入につながっている主要企業の研究開発努力によって牽引されています。

アメリカおよびカナダの活況を呈する市場は、HA フィラーの開発により、強力な成長の可能性を秘めています。

北米の皮膚充填剤市場は、2030 年までに 31 億米ドル、CAGR 11.8% の成長が見込まれ、2024 年には 42.7% の最大市場シェアを占める見通しです。

北米は、美容整形手術件数の多さ、高齢化、医療インフラに対する政府の強力な支援を主な要因として、医療美容市場を支配しています。

世界の皮膚充填剤市場の動向

推進要因:美容整形はますますライフスタイルの選択肢となっている

ダーマフィラー市場は主に美容目的の施術に牽引されており、特にダーマフィラーは一時的な修正ではなく、ライフスタイルの選択として定着しつつあります。現在、人々はダーマフィラーをフィットネスやスキンケアと同様に、総合的な自己ケアの一環として捉えており(ただし毎日ではなく)、メリットを最大化するライフスタイルに合った期待を満たすための subtle enhancements(自然な改善)を提供しています。迅速でダウンタイムのない非手術的施術は魅力的で、特にダーマフィラーは、目に見える効果をすぐに得られ、日常生活を妨げない手軽さを求める多忙な顧客に最適です。

現代のユーザー、特にミレニアル世代とジェネレーションZ、そして多くの女性は、自身の美の概念に合ったカスタマイズされた治療を期待しています。実際、現代のユーザーは、老化が顕著になる特定の年齢や期待を待つのではなく、若々しい特徴を維持するために、フィラーを早期に開始したり、予防的に使用したりする傾向があります。全体として、ダーマルフィラーは、贅沢な治療や矯正手術から、利便性、パーソナライズされたアプローチを提供し、現代のセルフケアの信念や自然な美の概念に適合するライフスタイル治療へと進化しています。

制約:ほとんどのフィラー治療には継続的なメンテナンスが必要です

継続的なメンテナンスの必要性は、皮膚フィラー治療プロトコルの重要な制限要因です。ほとんどのフィラーは、製品や治療部位により、平均して6~18ヶ月で効果が一時的に消失するためです。このため、希望する効果を得るためには、9~12ヶ月ごとにメンテナンスまたはタッチアップ治療を受けることが推奨されています。メンテナンス時のフィラー使用量は通常、初回使用量の20%程度と大幅に少なくなりますが、それでも継続的な費用負担が必要です。メンテナンスの年間費用は、元の治療費の20~40%程度が一般的で、これらの費用は相当な負担となる可能性があります。

金銭的なコストに加え、継続的なメンテナンスの logistics は、特に多忙なスケジュールや熟練した注入医へのアクセスが限られている患者にとって課題となる可能性があります。メンテナンスが遅れたため、新規訪問時に大量の真皮フィラーを使用する場合、元の結果を望む場合、コストは大幅に増加します。したがって、メンテナンスの継続的な必要性は、真皮フィラーを求めたり再開したりするほぼすべての患者にとって、金銭的および実践的な障壁となります。

機会:新しい適応症への拡大により、製品の使用が多様化する

皮膚充填剤を、手の若返り、あごや顎の輪郭整形、傷跡の治療などの新しい適応症に拡大することは、製造業者および提供業者にとって大きな成長機会となります。皮膚充填剤は、従来は主に顔のしわの矯正やボリュームの回復に使用されていました。継続的な研究開発と臨床的革新により、doodevybodyフィラーは数多くの他の美容・再建手術において安全に使用できることが証明されています。例えば、手の若返りは加齢に伴うボリュームの減少と目立つ静脈の浮き出しを治療します;顎と頬の輪郭形成は、若年層におけるソーシャルメディア主導の顔の彫刻ニーズの高まりを反映しています。

フィラーを用いた傷跡治療は臨床応用範囲を拡大し、ニキビや外傷による傷跡の問題を解決するための低侵襲的な手術を提供します。したがって、この拡大により、患者のアクセスが向上すると同時に、臨床医が顧客により完全でカスタマイズされた治療を提供できる能力も向上します。このような状況により、製造業者は、非外科的で汎用性の高い治療を求める消費者の変化するニーズによりよく対応し、自社製品をさらに販売してブランドの統合とロイヤルティを促進することができます。したがって、皮膚充填剤は、収益を稼ぎ続け、審美的な競争が激しい産業の幅広い成長の主要な原動力へと進化していくでしょう。

課題:規制のない環境で、訓練を受けていない担当者が施術を誤って行うと、合併症が発生します。

規制のない環境では、経験の浅い施術者が皮膚充填剤を誤って使用し、合併症を引き起こすケースがあり、消費者の安全と信頼を脅かし、その過程で美容業界全体の評判を損ねています。皮膚充填剤は医療機器です。したがって、顔面解剖学、注射処置、および製品特有の特性に関する知識は、皮膚充填剤治療で安全な結果を得るための基本的な前提条件です。これらの治療は、十分な訓練を受けていない者によって行われる場合があり、血管閉塞、感染症、アナフィラキシーなどの不快な副作用が発生する可能性が大幅に高まり、最終的には不快な美容上の結果につながるおそれがあります。

このような不道徳な行為は、患者を危険にさらすだけでなく、人々の真皮フィラー治療への信頼を徐々に損ないます。メディアで報じられる患者への合併症やネガティブな報道は、潜在的な顧客がこれらの治療を避けるよう促し、市場成長とイノベーションを制約する可能性があります。一方、現在の安全懸念を緩和するため、世界中で厳格な法律や認証要件が制定されており、正当な実践訓練と医療監督の必要性が強調されています。

しかし、この状況には、基礎レベルでの専門的基準と教育を強化するという、この産業にとっての明るい面もあります。著名な美容アカデミーによって認定された高い研修基準を提唱し、資格のある医療従事者にのみフィラーの投与を許可することで、市場は患者の安全と満足を確保することができます。

グローバル皮膚充填剤市場エコシステム分析

皮膚充填剤製品のエコシステムは、地域および国際的な製造業者と医療専門家、当局、販売業者、患者をつなぐ複雑なシステムを通じて機能しています。美容医療の市場成長と多様化は、継続的なイノベーション、戦略的提携、消費者の嗜好の変化、規制の変更などが業界に影響を与えているため、今後も確実に見込まれます。

Juvederm は 2024 年に最大の市場シェアを獲得すると予測されています。

ジュベダムは、消費者の意識の高まり、先進的な医療制度、および美容整形手術の件数の多さを背景に、北米皮膚充填剤市場をリードするブランドです。需要の増加と新製品の発売に伴い、そのブランド力はヨーロッパおよびアジア太平洋地域でも急速に拡大しています。医師や患者は、安全で効果が高く、効果が持続するという評判から、ジュベダムを主に選択しており、それがリピーターや紹介につながっています。

ジュビダームは皮膚充填剤分野で最も認知されたブランドの一つであり、アラガンがジュビダームのマーケティングと消費者教育に深い財務的コミットメントを注いできたことが恩恵となっています。強力なブランド資産は患者選択と忠誠心を創出しています。アラガンはジュビダームファミリーの下で、顎の輪郭形成用のジュビダーム VOLUX など、新製品の開発を継続しており、これらの継続的なリリースにより、ジュビダームブランドは患者ニーズに応える現在の臨床実践を体現し続けています。

また、ジュベダム製品は、アメリカ FDA および EU の日常的な規制と信頼性の高い機関から包括的な承認を取得しています。規制当局の承認と豊富な臨床データも、ジュベダム製品を使用する医師や患者に安心感を与えています。

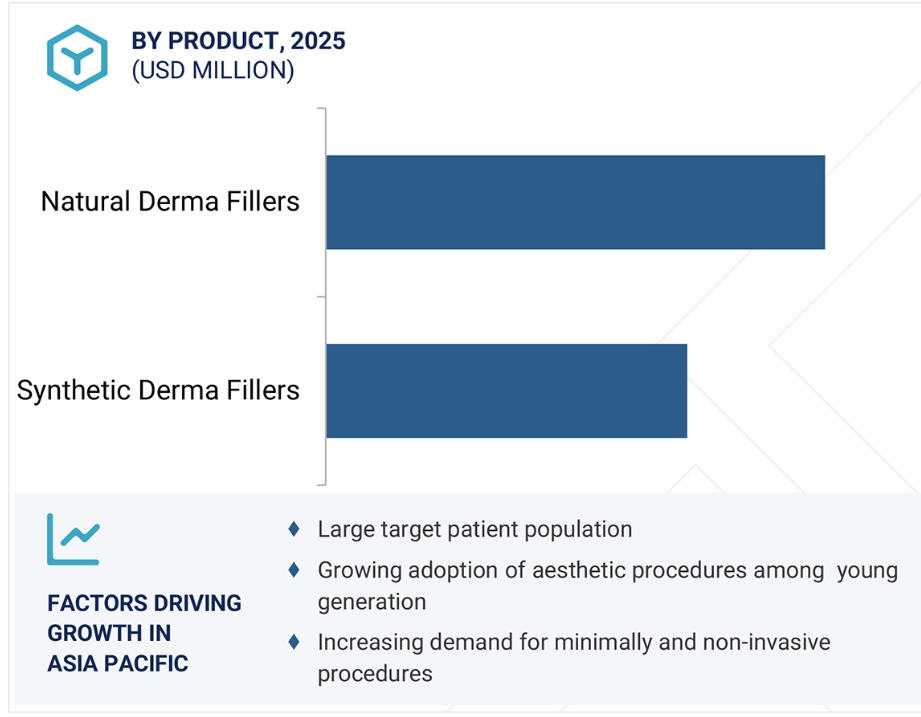

2024 年には、天然の皮膚充填剤が最大の市場シェアを占めました。

真皮フィラー市場では、天然由来の真皮フィラーが最大の市場シェアを占めており、特にヒアルロン酸フィラーとコラーゲンフィラーが主流です。天然由来の真皮フィラーは、主にヒアルロン酸(HA)フィラーの形で使用され、優れた生体適合性、可逆性の可能性、および副作用のリスクが低いことから、依然として最も好まれています。

HA は皮膚に天然に存在する物質であるため、アレルギー反応のリスクはありません。消費者は、「過度」な美容ではなく、顔の調和を保つ、控えめで「目立たない」改善を好みます。「検出不可能な皮膚充填剤」の傾向は、これらの消費者が、明らかに治療を受けたことがわからない、より若々しくリフレッシュした外観を実現する天然由来の製品を好むことを示しています。

微妙で安全、生体適合性の高い美容整形に対する強い需要、およびソーシャルメディアや予防的アンチエイジングによる若い消費者の傾向により、天然の皮膚充填剤への移行が進んでいます。製品および注射技術の革新と、生分解性材料への市場シフトにより、HA および天然の充填剤は世界市場で圧倒的な地位を確立しています。

2024年には、唇のボリュームアップセグメントが市場を支配しました。

皮膚充填剤市場は、主に皮膚の若返り、顔と体の輪郭形成、唇のボリュームアップに焦点を当てています。唇のボリュームアップは、よりふっくらとした形の良い唇を求める需要の高まりから、ますます人気を集めています。この傾向は、美容基準の変化、有名人の外見、特にミレニアル世代やジェネレーションZのような層において、人気の美学を模倣する傾向が広まっているソーシャルメディアの影響を受けています。ダーマルフィラー製品、特にヒアルロン酸(HA)フィラーの進歩により、唇のボリュームアップはより安全で効果的かつ持続可能になりました。HAフィラーは、自然な結果を提供し、逆転可能で、アレルギー反応のリスクが低いことから好まれています。女性がいまだにダーマルフィラーの最大の消費者層を占めていますが、男性や若年層の関心も継続的に高まっています。美容整形の手術の受容が社会的に高まり、入手しやすくなったことで、市場はさらに成長しています。

皮膚充填剤による唇の増強は、美容基準の変化、技術革新、手術や低侵襲の手術に対する需要の高まり、人口動態の変化、可処分所得の増加、個別化された治療アプローチ、規制の支援、効果的なデジタル広告キャンペーンによって推進されています。皮膚充填剤の手術には依然として安全性の懸念がありますが、HA 充填剤と連邦規制の支援により、このセグメントの成長と拡大は今後も続くでしょう。

2024 年、アメリカは北米皮膚充填剤市場を支配しました。

アメリカは、北米皮膚充填剤市場で最大のシェアを占めています。その主な理由は、消費者が、顔の若返り、ボリュームの回復、しわの治療に、外科的手法ではない美容手法を好む傾向が強まっているためです。外科的手法ではない美容手法は、治療が早く完了し、通常の生活に戻るまでの回復期間がほとんどないという利点があります。高齢化人口と、しわやボリュームの減少を気にする消費者が市場を後押ししています。研究開発への継続的な投資により、生分解性製品、長期持続型製品、安全性が向上した製品など、新世代のフィラー組成物が開発されています。さらに、可処分所得の増加、共働き世帯の増加、安定した経済情勢により、より多くの消費者が選択的な美容施術をライフスタイルの一部として取り入れることが可能になっています。

アメリカ国民は、自分の容姿のために支出を惜しまない傾向があり、これは皮膚充填剤の消費拡大だけでなく、人口増加も後押しするでしょう。非侵襲的な美容施術の需要の高まり、技術開発、ソーシャルメディアの影響、堅調な経済、人口動態、低侵襲でリスクの低い施術の魅力など、アメリカの皮膚充填剤市場には成長の機会が浮き彫りになっています。成長機会は、ダーマルフィラーにおける機会拡大と製品開発のイノベーションを推進する主要企業の積極的な活動により、さらに強化されています。

最高CAGR市場(2025–2030)

中国:この地域で最も急成長している市場

皮膚充填剤市場の最近の動向

- 2024年、ガルデルマは、あごの領域を強調し、下顔の輪郭を骨のように整える、ヒアルロン酸注射剤「Restylane SHAYPE」の規制当局の承認を取得しました。NASHA HD 技術を採用し、12 ヶ月間にわたって自然で長続きする効果をもたらします。

- 2024年、ガルデルマはロレアルグループと皮膚科分野の研究開発で提携し、高度なアンチエイジングソリューションの開発を目標としています。ロレアルはまた、ガルデルマの株式10%を取得し、協業を通じた成長戦略を強化しました。

主要市場プレイヤー

ダーマフィラー市場における主要プレイヤーには、以下の企業が挙げられます。

Allergan Aesthetics (US)

Merz Pharma KGaA (Germany)

Galderma (Switzerland)

Sinclair Pharma (UK)

Bioxis Pharmaceutical (France)

Suneva Medical (US)

Croma Pharma (Austria)

Prollenium Medical Technologies (Canada)

Dermax Med (China)

Zimmer Aesthetics (Germany)

Marllor Biomedical (Italy)

MEDYTOX (South Korea)

Revance Therapeutic (US)

Dr. Korman Pharma (Israel)

BioScience GmbH (Germany)

1 はじめに 23

1.1 研究の目的 23

1.2 市場定義 23

1.3 研究の範囲 24

1.3.1 対象市場と地域範囲 24

1.3.2 対象範囲と除外項目 25

1.3.3 対象期間 25

1.4 対象通貨 26

1.5 利害関係者 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次調査 28

2.1.1.1 主要な二次情報源 28

2.1.1.2 二次情報源からの主要データ 29

2.1.1.3 二次調査の目的 30

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 35

2.2.1.1 アプローチ1:企業売上高の推定 35

2.2.1.2 アプローチ2:顧客ベースの市場推定 36

2.2.1.3 アプローチ3:一次インタビュー 37

2.2.2 トップダウンアプローチ 37

2.3 成長予測 38

2.4 データ三角測量 41

2.5 研究仮定 42

2.6 研究の制限 42

2.7 リスク分析 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 46

4.1 ダーマフィラー市場の概要 46

4.2 北米:ダーマフィラー市場、施術別、

2025 年対 2030 年(百万米ドル) 47

4.3 ヨーロッパ:ダーマフィラー市場、エンドユーザー別、2025 年対 2030 年(百万米ドル) 47

4.4 ダーマフィラー市場:地理的成長機会 48

5 市場概要 49

5.1 導入 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 最小侵襲および非侵襲的な美容施術の採用増加 50

5.2.1.2 高齢者および男性における美容治療の需要増加 50

5.2.1.3 ソーシャルメディアの影響によるミレニアル世代とZ世代におけるフィラーの受け入れと正常化の進展 51

5.2.2 制約要因 51

5.2.2.1 感染リスクと安全性の懸念 51

5.2.2.2 複雑な規制枠組みとコンプライアンス基準 52

5.2.3 機会 52

5.2.3.1 新興市場における成長機会 52

5.2.3.2 新技術および新製品の発売 53

5.2.4 課題 53

5.2.4.1 治療および機器の高コスト 53

5.2.4.2 社会的・文化的障壁 53

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 54

5.4 価格分析 54

5.4.1 製品別平均販売価格の動向 55

5.4.2 主要企業別の平均販売価格動向 56

5.4.3 地域別の平均販売価格動向 57

5.5 バリューチェーン分析 59

5.5.1 研究開発 60

5.5.2 原材料調達と製品製造 60

5.5.3 流通、マーケティング・販売、およびアフターサービス 60

5.6 サプライチェーン分析 61

5.6.1 主要企業 61

5.6.2 中小企業 61

5.6.3 最終ユーザー 61

5.7 エコシステム分析 62

5.8 投資と資金調達シナリオ 63

5.9 技術分析 64

5.9.1 主要技術 64

5.9.1.1 先進的なヒアルロン酸(HA)架橋 64

5.9.1.2 ポリメチルメタクリレート(PMMA)フィラー 64

5.9.1.3 生体刺激性フィラー 64

5.9.2 補完技術 65

5.9.2.1 レーザーリサーフェシング 65

5.9.2.2 マイクロニードリング 65

5.9.3 関連技術 65

5.9.3.1 3D イメージングおよび AI ベースの顔マッピング 65

5.10 特許分析 66

5.11 貿易分析 68

5.11.1 輸入シナリオ (HSコード330499) 68

5.11.2 輸出シナリオ (HSコード330499) 69

5.12 主要なカンファレンスとイベント、2025–2026 70

5.13 ケーススタディ分析 71

5.13.1 美容製品販売のための商業パートナーシップ 71

5.13.2 顧客ニーズに対応するための事業多角化 71

5.13.3 レーザーベースのデバイス効率化のための中小企業との協力 71

5.14 規制の動向 72

5.14.1 規制の分析 72

5.14.1.1 北米 72

5.14.1.1.1 アメリカ 72

5.14.1.1.2 カナダ 72

5.14.1.2 ヨーロッパ 73

5.14.1.2.1 イギリス 73

5.14.1.2.2 フランス 74

5.14.1.2.3 ドイツ 74

5.14.1.3 アジア太平洋地域 74

5.14.1.3.1 日本 74

5.14.1.3.2 インド 75

5.14.1.4 その他の地域 75

5.14.1.4.1 ブラジル 75

5.14.1.4.2 アラブ首長国連邦 75

5.14.2 規制機関、政府機関、

その他の組織 76

5.15 ポーターの5つの力分析 78

5.15.1 供給者の交渉力 79

5.15.2 購入者の交渉力 79

5.15.3 新規参入の脅威 79

5.15.4 代替品の脅威 79

5.15.5 競争の激しさ 79

5.16 主要な利害関係者および購入基準 79

5.16.1 購入プロセスにおける主要な利害関係者 80

5.16.2 購入基準 81

5.17 償還シナリオ 82

5.18 未充足ニーズと主要な課題 82

5.19 AIがダーマフィラー市場に与える影響 83

5.19.1 導入 83

5.19.2 AIがダーマフィラーエコシステムに与える市場ポテンシャル 83

5.19.3 AIの活用事例 83

5.19.4 AIを導入している主要企業 84

5.19.5 ジェネレーティブAIのダーマフィラー市場における未来 84

5.20 2025 年のアメリカの関税 84

5.20.1 はじめに 84

5.20.2 主な関税率 85

5.20.3 価格への影響分析 85

5.20.4 国/地域への影響 86

5.20.4.1 アメリカ 86

5.20.4.2 ヨーロッパ 86

5.20.4.3 アジア太平洋 86

5.20.5 最終用途産業への影響 86

6 ブランド別皮膚充填剤市場 88

6.1 はじめに 89

6.2 ジュベダム 89

6.2.1 幅広い適応症とグローバルな展開が成長に貢献 89

6.3 レスティレーン 90

6.3.1 効果の発現が早く、効果が持続することで成長を促進 90

6.4 RHAコレクション 90

6.4.1 自然な表現への需要の高まりが市場を後押し 90

6.5 SCULPTRA 90

6.5.1 高度な注射施術者におけるSCULPTRAの採用拡大が成長を後押し 90

6.6 ラディエッセ 91

6.6.1 安定した成功率と望ましい結果が成長を促進 91

6.7 ランルマ 91

6.7.1 ボディコンツアーティング応用における使用ケースの拡大が成長を加速 91

6.8 ベラフィル 92

6.8.1 成長を促進する、深いニキビ跡および鼻唇溝の治療への BELLAFILL の使用 92

6.9 その他のブランド 92

7 製品種類別皮膚充填剤市場 93

7.1 はじめに 94

7.2 天然の皮膚充填剤 94

7.2.1 ヒアルロン酸充填剤 98

7.2.1.1 臨床での広範な受け入れと安全プロファイルが成長を促進します 98

7.2.2 コラーゲン充填剤 98

7.2.2.1 構造的サポートを提供し、皮膚の質感を改善する能力が市場を拡大します 98

7.3 合成真皮充填剤 99

7.3.1 カルシウムヒドロキシアパタイト(CAHA)充填剤 103

7.3.1.1 成長を促進する長期的なコラーゲン刺激特性 103

7.3.2 ポリ-L-乳酸 (PLLA)フィラー 103

7.3.2.1 自然な進行的な若返りへの需要増加が成長を促進します 103

7.3.3 ポリメチルメタクリレート(PMMA)フィラー 104

7.3.3.1 成長を促進する長期的な構造的補正能力 104

7.3.4 ポリヌクレオチドフィラー 105

7.3.4.1 市場を後押しする皮膚再生治療への需要の高まり 105

7.3.5 その他の合成フィラー 106

8 ダーマフィラー市場(治療法別) 107

8.1 概要 108

8.2 皮膚若返り 108

8.2.1 皮膚施術の受け入れと再施術の増加が成長を促進 108

8.3 顔と体の輪郭形成 109

8.3.1 成長促進のための顔と体の輪郭形成関連施術の増加 109

8.4 唇のボリュームアップ 110

8.4.1 希望の外観を維持するための反復サイクルの必要性による市場拡大 110

8.5 その他の施術 111

9 エンドユーザー別ダーマフィラー市場 112

9.1 概要 113

9.2 皮膚科クリニックおよび病院 113

9.2.1 医療ツーリズムと美容整形手術の増加が成長を後押しする傾向 113

9.3 美容センター 114

9.3.1 カスタマイズされた治療への傾向の増加が市場を牽引する 114

9.4 メディカルスパ 115

9.4.1 利便性、治療の柔軟性、

コスト削減への注目が高まり、成長を促進 115

9.5 その他のエンドユーザー 116

10 地域別ダーマフィラー市場 117

10.1 概要 118

10.2 北米 119

10.2.1 北米のマクロ経済見通し 120

10.2.2 アメリカ 122

10.2.2.1 成長を促進する高齢者人口の増加 122

10.2.3 カナダ 123

10.2.3.1 成長を促進する、加齢の兆候を軽減したいという高齢者の嗜好 123

10.3 ヨーロッパ 124

10.3.1 ヨーロッパのマクロ経済見通し 126

10.3.2 ドイツ 127

10.3.2.1 成長を促進する大規模な消費者層 127

10.3.3 イギリス 128

10.3.3.1 成長を支援するためのボリュームアップ治療の増加 128

10.3.4 フランス 129

10.3.4.1 成長を支援する有利な人口動態と非外科的処置の受け入れ拡大 129

10.3.5 イタリア 130

10.3.5.1 市場を牽引する低侵襲施術の受容拡大 130

10.3.6 スペイン 131

10.3.6.1 成長を促進する、安全で低侵襲の施術の利用拡大 131

10.3.7 その他のヨーロッパ諸国 132

10.4 アジア太平洋地域 133

10.4.1 アジア太平洋地域のマクロ経済見通し 134

10.4.2 日本 137

10.4.2.1 ボリューム回復とシワ矯正の傾向が市場を後押し 137

10.4.3 中国 138

10.4.3.1 美容施術の需要急増が成長を加速 138

10.4.4 インド 138

10.4.4.1 急速な都市化とクリニックの増加が成長を刺激 138

10.4.5 オーストラリア 139

10.4.5.1 非外科的美容施術の安全基準の向上により成長を促進する 139

10.4.6 韓国 140

10.4.6.1 医療インフラの充実により成長を加速する 140

10.4.7 アジア太平洋地域その他 140

10.5 ラテンアメリカ 141

10.5.1 ラテンアメリカの経済見通し 143

10.5.2 ブラジル 144

10.5.2.1 成長に寄与する美容治療の文化の定着 144

10.5.3 メキシコ 145

10.5.3.1 成長を維持する医療観光客の流入の増加 145

10.5.4 その他のラテンアメリカ 146

10.6 中東およびアフリカ 147

10.6.1 中東・アフリカの宏観経済見通し 147

10.6.2 GCC諸国 150

10.6.2.1 美容観光産業の急成長が成長を促進する 150

10.6.3 中東・アフリカその他の地域 151

11 競争環境 152

11.1 概要 152

11.2 主要企業の戦略/勝因 152

11.3 売上高分析、2020年~2024年 154

11.4 市場シェア分析、2024年 155

11.4.1 天然皮膚充填剤の市場シェア 155

11.4.2 合成皮膚充填剤の市場シェア 155

11.5 企業評価と財務指標 158

11.6 ブランド/製品比較 159

11.7 企業評価マトリックス:主要プレイヤー、2024年 159

11.7.1 スター 159

11.7.2 新興リーダー 160

11.7.3 浸透型プレイヤー 160

11.7.4 参加者 160

11.7.5 企業フットプリント:主要プレイヤー、2024年 161

11.7.5.1 企業フットプリント 161

11.7.5.2 地域フットプリント 162

11.7.5.3 製品種類のフットプリント 163

11.7.5.4 手順のフットプリント 164

11.7.5.5 エンドユーザーのフットプリント 165

11.8 企業評価マトリックス:スタートアップ/中小企業、2024 年 165

11.8.1 先進企業 165

11.8.2 対応力のある企業 165

11.8.3 ダイナミックな企業 166

11.8.4 スタートブロック 166

11.8.5 主要スタートアップ/中小企業 の競争ベンチマーク 167

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 167

11.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 168

11.9 競争シナリオ 169

11.9.1 製品発売と承認 169

11.9.2 取引 170

12 企業プロファイル 171

12.1 主要企業 171

12.1.1 ABBVIE INC. 171

12.1.1.1 事業概要 171

12.1.1.2 提供製品 172

12.1.1.3 最近の動向 173

12.1.1.3.1 製品発売と承認 173

12.1.1.4 MnMの見解 173

12.1.1.4.1 主要な強み 173

12.1.1.4.2 戦略的選択 173

12.1.1.4.3 弱みと競合脅威 174

12.1.2 ガルデルマ 175

12.1.2.1 事業概要 175

12.1.2.2 提供製品 176

12.1.2.3 最近の動向 177

12.1.2.3.1 製品発売と承認 177

12.1.2.3.2 取引 177

12.1.2.3.3 事業拡大 178

12.1.2.4 MnMの見解 178

12.1.2.4.1 主要な強み 178

12.1.2.4.2 戦略的選択 178

12.1.2.4.3 弱点と競合脅威 178

12.1.3 MERZ PHARMA 179

12.1.3.1 事業概要 179

12.1.3.2 提供製品 180

12.1.3.3 最近の動向 180

12.1.3.3.1 事業拡大 181

12.1.3.4 MnMの見解 182

12.1.3.4.1 主要な強み 182

12.1.3.4.2 戦略的選択 182

12.1.3.4.3 弱点と競合脅威 182

12.1.4 SILCLAIR PHARMA 183

12.1.4.1 事業概要 183

12.1.4.2 提供製品 184

12.1.4.3 MnMの見解 184

12.1.4.3.1 主要な強み 184

12.1.4.3.2 戦略的選択 184

12.1.4.3.3 弱点と競合脅威 184

12.1.5 REVANCE 185

12.1.5.1 事業概要 185

12.1.5.2 提供製品 185

12.1.5.3 最近の動向 186

12.1.5.3.1 製品発売と承認 186

12.1.5.3.2 取引 186

12.1.5.4 MnMの見解 187

12.1.5.4.1 主要な強み 187

12.1.5.4.2 戦略的選択 187

12.1.5.4.3 弱点と競合脅威 187

12.1.6 CROMA PHARMA 188

12.1.6.1 事業概要 188

12.1.6.2 提供製品 188

12.1.7 EVOLUS, INC. 189

12.1.7.1 事業概要 189

12.1.7.2 提供製品 190

12.1.7.3 最近の動向 190

12.1.7.3.1 製品発売と承認 190

12.1.8 HUGEL, INC. 191

12.1.8.1 事業概要 191

12.1.8.2 提供製品 192

12.1.9 MEDYTOX 193

12.1.9.1 事業概要 193

12.1.9.2 提供製品 194

12.1.10 BIOXIS PHARMACEUTICAL 195

12.1.10.1 事業概要 195

12.1.10.2 提供製品 195

12.1.11 ZIMMER MEDIZINSYSTEME GMBH 196

12.1.11.1 事業概要 196

12.1.11.2 提供製品 196

12.1.12 CUTERA, INC. 197

12.1.12.1 事業概要 197

12.1.12.2 提供製品 198

12.1.12.3 最近の動向 198

12.1.12.3.1 製品発売と承認 198

12.1.12.3.2 取引 198

12.1.13 SCIVISION BIOTECH INC. 199

12.1.13.1 事業概要 199

12.1.13.2 提供製品 200

12.1.14 BRIDGEPOINT GROUP PLC 201

12.1.14.1 事業概要 201

12.1.14.2 提供製品 201

12.1.15 ANIKA THERAPEUTICS, INC. 202

12.1.15.1 事業概要 202

12.1.15.2 提供製品 203

12.2 その他のプレーヤー 204

12.2.1 TIGER AESTHETICS MEDICAL 204

12.2.2 PROLLENIUM MEDICAL TECHNOLOGIES 205

12.2.3 BIOSCIENCE GMBH 206

12.2.4 DERMAX 207

12.2.5 テオキサン 208

12.2.6 ドクター・コルマン・ラボラトリーズ・リミテッド 209

12.2.7 サイトフィル・インク 210

12.2.8 テレタ・ファーマ 211

12.2.9 IBSA DERMA 212

12.2.10 NEOGENESIS 213

12.2.11 CGBIO, CO., LTD. 214

13 付録 215

13.1 ディスカッションガイド 215

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ サブスクリプション ポータル 219

13.3 カスタマイズ オプション 221

13.4 関連レポート 221

13.5 著者詳細 222

表 1 ダーマフィラー市場:対象範囲と除外項目 25

表 2 標準為替レート、2021 年~2023 年 26

表3 ダーマフィラー市場:リスク分析 42

表4 ヒアルロン酸フィラーの平均販売価格動向、

主要企業別、2022年~2024年(USD) 56

表5 ダーマフィラー製品の平均販売価格動向、

地域別、2022年~2024年(USD) 58

表6 ダーマフィラー市場:エコシステムにおける企業の役割 62

表7 ダーマフィラー市場:イノベーションと特許出願、

2022–2024 67

表8 HSコード330499の輸入データ、国別、

2020–2024(千米ドル) 68

表9 HSコード611510の輸出データ、国別、

2020–2024(千米ドル) 69

表10 ダーマフィラー市場:主要なカンファレンスとイベント、2025–2026 70

表 11 アメリカ FDA:医療機器の分類 72

表 12 北米:規制機関、政府機関、

およびその他の組織 76

表 13 ヨーロッパ:規制機関、政府機関、

およびその他の組織 76

表 14 アジア太平洋地域:規制機関、政府機関、およびその他の組織 77

表 15 南米アメリカ:規制機関、政府機関、およびその他の組織 77

表 16 中東およびアフリカ:規制機関、政府機関、およびその他の組織 77

表 17 中東およびアフリカ:規制機関、政府機関、およびその他の組織 77

表16 中東およびアフリカ:規制機関、政府機関、

その他の組織 77

表17 ダーマフィラー市場:ポーターの5つの力分析 78

表 18 皮膚充填剤を購入する際のステークホルダーの主な要件 80

表 19 皮膚充填剤の購入プロセスに対するステークホルダーの影響、

製品の種類別(%) 81

表20 ステークホルダーが購入プロセスに与える影響、エンドユーザー別 81

表21 各種手技の償還コード 82

表22 未充足の顧客ニーズと主要な課題 82

表 23 アメリカの調整後の相互関税率 85

表 24 2023 年から 2030 年までのブランド別ダーマフィラー市場(百万米ドル) 89

表 25 製品種類別皮膚充填剤市場、2023 年~2030 年(百万米ドル) 94

表 26 種類別天然皮膚充填剤市場、2023 年~2030 年(百万米ドル) 94

表 27 北米:天然皮膚充填剤市場、国別、

2023年~2030年(百万米ドル) 95

表 28 ヨーロッパ:天然皮膚充填剤市場、国別、

2023年~2030年(百万米ドル) 95

表 29 アジア太平洋地域:天然皮膚充填剤市場、国別、

2023 年~2030 年(百万米ドル) 96

表 30 南米アメリカ:天然皮膚充填剤市場、国別、

2023 年~2030 年(百万米ドル) 96

表31 中東・アフリカ:天然真皮充填剤市場、

地域別、2023–2030(百万米ドル) 97

表32 天然真皮充填剤市場、施術別、2023–2030 (百万米ドル) 97

表33 天然皮膚充填剤市場、最終ユーザー別、2023年~2030年(百万米ドル) 97

表34 ヒアルロン酸充填剤市場、地域別、2023年~2030年 (百万米ドル) 98

表 35 コラーゲンフィラー市場、地域別、2023 年~2030 年 (百万米ドル) 99

表 36 合成皮膚充填剤市場、種類別、2023 年~2030 年 (百万米ドル) 99

表 37 北米:合成皮膚充填剤市場、

国別、2023 年~2030 年(百万米ドル) 100

表 38 ヨーロッパ:合成皮膚充填剤市場、国別、

2023 年~2030 年 (百万米ドル) 100

表39 アジア太平洋地域:合成真皮充填剤市場、国別、

2023年~2030年(百万米ドル) 101

表 40 ラテンアメリカ:合成皮膚充填剤市場、国別、

2023 年~2030 年(百万米ドル) 101

表41 中東・アフリカ:合成真皮充填剤市場、

地域別、2023年~2030年(百万米ドル) 102

表42 合成真皮充填剤市場、手技別、

2023年~2030年 (百万米ドル) 102

表43 合成真皮充填剤市場、最終ユーザー別、2023年~2030年(百万米ドル) 102

表44 カルシウムヒドロキシアパタイト(CAHA)フィラー市場、

地域別、2023–2030(百万米ドル) 103

表45 ポリ-L-乳酸(PLLA)フィラー市場、地域別、

2023年~2030年(百万米ドル) 104

表46 ポリメチルメタクリレート(PMMA)フィラー市場、

地域別、2023年~2030年 (百万米ドル) 104

表 47 ポリヌクレオチド充填剤市場、地域別、2023 年~2030 年(百万米ドル) 105

表 48 その他の合成充填剤市場、地域別、2023 年~2030 年(百万米ドル) 106

表49 ダーマ充填剤市場、手技別、2023年~2030年(百万米ドル) 108

表50 皮膚若返り用ダーマ充填剤市場、

地域別、2023年~2030年(百万米ドル) 109

表51 顔と体の輪郭形成用ダーマフィラー市場、

地域別、2023年~2030年(百万米ドル) 110

表52 唇のボリュームアップ用ダーマフィラー市場、地域別、

2023–2030年(百万米ドル) 110

表53 その他の施術用ダーマフィラー市場、地域別、

2023–2030年(百万米ドル) 111

表54 エンドユーザー別ダーマフィラー市場、2023年~2030年(百万米ドル) 113

表55 皮膚科クリニックおよび病院向けダーマフィラー市場、

地域別、2023年~2030年 (百万米ドル) 114

表56 美容センター向けダーマフィラー市場、地域別、

2023年~2030年(百万米ドル) 115

表57 メディカルスパ向けダーマフィラー市場、地域別、

2023年~2030年 (USD MILLION) 116

表58 その他の最終ユーザー向けダーマフィラー市場

地域別、2023年~2030年 (USD MILLION) 116

表59 地域別ダーマフィラー市場、2023年~2030年 (USD MILLION) 118

表 60 世界の皮膚充填剤の手術、2021 年~2023 年 118

表 61 北米:マクロ経済の見通し 120

表 62 北米:国別皮膚充填剤市場、

2023 年~2030 年(百万米ドル) 120

表 63 北米:製品種類別皮膚充填剤市場、

2023 年~2030 年(百万米ドル) 121

表 64 北米:天然皮膚充填剤市場、

種類別、2023 年~2030 年(百万米ドル) 121

表 65 北米:合成皮膚充填剤市場、

種類別、2023 年~2030 年(百万米ドル) 121

表 66 北米:皮膚充填剤市場、施術別、

2023 年~2030 年(百万米ドル) 122

表 67 北米:皮膚充填剤市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 122

表 68 アメリカ:ダーマフィラーの手術、2021 年~2023 年 123

表 69 アメリカ:ダーマフィラー市場、製品の種類別、2023 年~2030 年(百万米ドル) 123

表 70 カナダ:ダーマフィラー市場、製品種類別、

2023 年~2030 年(百万米ドル) 124

表 71 ヨーロッパ:ダーマフィラー市場、国別、2023 年~2030 年(百万米ドル) 124

表 72 ヨーロッパ:製品種類別皮膚充填剤市場、

2023 年~2030 年(百万米ドル) 125

表 73 ヨーロッパ:種類別天然皮膚充填剤市場、

2023 年~2030 年(百万米ドル) 125

表 74 ヨーロッパ:合成皮膚充填剤市場、種類別、

2023 年~2030 年(百万米ドル) 125

表 75 ヨーロッパ:皮膚充填剤市場、施術別、2023 年~2030 年(百万米ドル) 126

表 76 ヨーロッパ:皮膚充填剤市場、エンドユーザー別、2023 年~2030 年(百万米ドル) 126

表 77 ヨーロッパ:マクロ経済見通し 127

表 78 ドイツ:皮膚充填剤の手術、2021 年~2023 年 127

表 79 ドイツ:皮膚充填剤市場、製品種類別、

2023 年~2030 年(百万米ドル) 128

表 80 英国:2022 年から 2023 年の皮膚充填剤施術 128

表 81 英国:2023 年から 2030 年の製品種類別皮膚充填剤市場(百万米ドル) 128

表 82 フランス:ダーマフィラー施術、2023 年 129

表 83 フランス:ダーマフィラー市場、製品種類別、

2023 年~2030 年(百万米ドル) 129

表 84 イタリア:皮膚充填剤の手術、2021 年~2023 年 130

表 85 イタリア:皮膚充填剤市場、製品種類別、2023 年~2030 年(百万米ドル) 130

表 86 スペイン:皮膚充填剤の手術、2021 年~2023 年 131

表 87 スペイン:皮膚充填剤市場、製品種類別、2023 年~2030 年(百万米ドル) 131

表 88 その他のヨーロッパ:製品種類別皮膚充填剤市場、

2023 年~2030 年(百万米ドル) 132

表 89 アジア太平洋地域:マクロ経済見通し 134

表 90 アジア太平洋地域:2023 年から 2030 年までの国別皮膚充填剤市場(百万米ドル) 135

表 91 アジア太平洋地域:2023 年から 2030 年までの製品種類別皮膚充填剤市場(百万米ドル) 135

表 92 アジア太平洋地域:2023 年から 2030 年までの天然皮膚充填剤市場(百万米ドル) 135

表 92 アジア太平洋地域:天然皮膚充填剤市場、種類別、

2023 年~2030 年(百万米ドル) 135

表 93 アジア太平洋地域:合成皮膚充填剤市場、種類別、

2023 年~2030 年(百万米ドル) 136

表94 アジア太平洋地域:皮膚充填剤市場、手技別、

2023年~2030年(百万米ドル) 136

表95 アジア太平洋地域:皮膚充填剤市場、最終ユーザー別、

2023年~2030年(百万米ドル) 137

表 96 日本:ダーマフィラー市場、製品種類別、2023 年~2030 年(百万米ドル) 137

表 97 中国:ダーマフィラー市場、製品種類別、2023 年~2030 年(百万米ドル) 138

表 98 インド:ダーマフィラー施術、2021 年~2023 年 139

表 99 インド:ダーマフィラー市場、製品種類別、2023 年~2030 年(百万米ドル) 139

表 100 オーストラリア:製品タイプ別皮膚充填剤市場、

2023年から2030年(百万米ドル) 139

表 101 韓国:製品タイプ別皮膚充填剤市場、

2023年から2030年(百万米ドル) 140

表 102 その他のアジア太平洋地域:製品の種類別皮膚充填剤市場、

2023 年~2030 年(百万米ドル) 141

表 103 ラテンアメリカ:国別皮膚充填剤市場、

2023 年~2030 年(百万米ドル) 141

表 104 ラテンアメリカ:製品種類別皮膚充填剤市場、

2023 年~2030 年(百万米ドル) 142

表 105 ラテンアメリカ:天然皮膚充填剤市場、

種類別、2023年~2030年(百万米ドル) 142

表 106 ラテンアメリカ:合成皮膚充填剤市場、

種類別、2023年~2030年(百万米ドル) 142

表 107 ラテンアメリカ:皮膚充填剤市場、施術別、

2023 年~2030 年(百万米ドル) 143

表 108 ラテンアメリカ:皮膚充填剤市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 143

表 109 ラテンアメリカ:マクロ経済見通し 144

表 110 ブラジル:皮膚充填剤の手順、2021 年~2023 年 144

表 111 ブラジル:製品種類別皮膚充填剤市場、2023 年~2030 年(百万米ドル) 145

表 112 メキシコ:皮膚充填剤施術、2021 年~2023 年 145

表 113 メキシコ:製品種類別皮膚充填剤市場、

2023年から2030年(百万米ドル) 146

表 114 その他のラテンアメリカ:製品種類別皮膚充填剤市場、

2023年から2030年(百万米ドル) 146

表 115 中東・アフリカ:マクロ経済見通し 148

表 116 中東・アフリカ:ダーマフィラー市場、地域別、

2023–2030 年(百万米ドル) 148

表 117 中東およびアフリカ:製品種類別皮膚充填剤市場、

2023年~2030年(百万米ドル) 148

表 118 中東およびアフリカ:天然皮膚充填剤市場、

種類別、2023年~2030年 (百万米ドル) 149

表 119 中東およびアフリカ:合成皮膚充填剤市場、

種類別、2023 年~2030 年(百万米ドル) 149

表120 中東およびアフリカ:皮膚充填剤市場、手技別、

2023年から2030年(百万米ドル) 150

表121 中東・アフリカ:皮膚充填剤市場、最終ユーザー別、

2023年~2030年(百万米ドル) 150

表122 GCC諸国: ダーマフィラー市場、製品種類別、

2023年~2030年(百万米ドル) 151

表 123 その他の中東およびアフリカ:ダーマフィラー市場、

製品種類別、2023年~2030年(百万米ドル) 151

表124 2022年1月から2025年5月までのダーマフィラー市場における主要企業の戦略の概要 152

表125 ダーマフィラー市場:競争の度合い 156

表 126 皮膚充填剤市場:地域別フットプリント 162

表 127 皮膚充填剤市場:製品種類別フットプリント 163

表 128 皮膚充填剤市場:施術別フットプリント 164

表 129 ダーマフィラー市場:エンドユーザー別市場規模 165

表130 ダーマフィラー市場:主要スタートアップ/中小企業の詳細リスト 167

表131 ダーマフィラー市場:主要スタートアップ/中小企業の競争ベンチマーク

168

表132 ダーマフィラー市場:製品発売と承認、

2021年1月~2025年5月 169

表133 ダーマフィラー市場:取引、2021年1月~2025年5月 170

表134 ABBVIE INC.:会社概要 171

表135 ABBVIE INC.:提供製品 172

表136 ABBVIE INC.:製品発売と承認、2021年1月~2025年5月 173

表137 ガルデルマ:会社概要 175

表138 ガルデルマ:提供製品 176

表139 ガルデルマ:製品発売と承認、2021年1月~2025年5月 177

表140 ガルデルマ:取引、2021年1月~2025年5月 177

表141 ガルデルマ:事業拡大、2021年1月~2025年5月 178

表142 メルツ・ファーマ:会社概要 179

表143 メルツ・ファーマ:提供製品 180

表144 メルツ・ファーマ:製品発売と承認、

2021年1月~2025年5月 180

表145 メルツ・ファーマ:事業拡大、2021年1月~2024年5月 181

表146 シルクレア・ファーマ:会社概要 183

表147 シルクレア・ファーマ:提供製品 184

表148 レヴァンス:会社概要 185

表149 レヴァンス:提供製品 185

表150 レヴァンス:製品発売と承認、2021年1月~2025年5月 186

表151 レヴァンス:取引、2021年1月~2025年5月 186

表152 クロマ・ファーマ:会社概要 188

表153 クロマ・ファーマ:提供製品 188

表154 エヴォルス社:会社概要 189

表155 エヴォルス社:提供製品 190

表156 エヴォルス社:製品発売と承認状況、2021年1月~2025年5月 190

表157 HUGEL, INC.:会社概要 191

表158 HUGEL, INC.:提供製品 192

表159 MEDYTOX:会社概要 193

表160 MEDYTOX:提供製品 194

表161 BIOXIS PHARMACEUTICAL:会社概要 195

表162 BIOXIS PHARMACEUTICAL:提供製品 195

表163 ZIMMER MEDIZINSYSTEME GMBH:会社概要 196

表164 ZIMMER MEDIZINSYSTEME GMBH:提供製品 196

表165 CUTERA, INC.:会社概要 197

表166 CUTERA, INC.:提供製品 198

表 167 CUTERA, INC.:製品発売と承認、2021年1月~2025年5月 198

表 168 CUTERA, INC.:取引、2021年1月~2025年5月 198

表169 SCIVISION BIOTECH INC.:会社概要 199

表170 SCIVISION BIOTECH INC.:提供製品 200

表171 BRIDGEPOINT GROUP PLC:会社概要 201

表 172 ブリッジポイント・グループ PLC:提供製品 201

表 173 アニカ・セラピューティクス社:会社概要 202

表 174 アニカ・セラピューティクス社:提供製品 203

表 175 TIGER AESTHETICS MEDICAL:会社概要 204

表 176 PROLLENIUM MEDICAL TECHNOLOGIES:会社概要 205

表 177 BIOSCIENCE GMBH:会社概要 206

表 178 DERMAX:会社概要 207

表179 テオキサン:会社概要 208

表180 ドクター・コルマン・ラボラトリーズ株式会社:会社概要 209

表181 サイトフィル株式会社:会社概要 210

表182 テレタ・ファーマ:会社概要 211

表183 IBSA DERMA:会社概要 212

表184 ネオジェネシス:会社概要 213

表185 CGBIO, CO., LTD.:会社概要 214

| ※参考情報 ダーマフィラーとは、皮膚に注入してボリュームを増やしたり、シワを目立たなくさせたりするための物質のことを指します。主に美容目的で使用されることが多く、顔の若返りや輪郭の修正、唇のボリュームアップなどに利用されます。 ダーマフィラーの種類は多岐にわたりますが、最も一般的なのはヒアルロン酸フィラーです。ヒアルロン酸は体内にも存在する物質であり、保湿効果や吸水性に優れています。ヒアルロン酸フィラーは自然な仕上がりが得られるため、特に人気があります。他にも、コラーゲンフィラーやポリ乳酸(PLLA)、カルシウムヒドロキシアパタイト(CaHA)などもあります。これらはそれぞれ異なる特性を持ち、適切な使用目的に応じて選択されます。 用途としては、主に顔のシワを埋めたり、たるんだ皮膚を持ち上げたりすることが挙げられます。具体的には、目尻のシワや額のシワ、鼻唇溝(ほうれい線)などに使用されることが多いです。また、顎や頬のボリュームを増すことで、顔全体の輪郭を整える効果があります。近年では、唇をよりふっくらさせるためのフィラーも人気があり、美容クリニックで頻繁に提供されています。 ダーマフィラーは注入後、即効性があるため、多くの人にとって魅力的な選択肢となっています。施術時間も短く、ダウンタイムも少ないため、忙しい現代人にとって手頃な施術といえます。通常、数ヶ月から1年程度の効果が持続しますが、効果の持続期間はフィラーの種類や患者の体質により異なります。そのため、定期的なメンテナンスが求められることもあります。 さらに、最近ではナノ技術や波長を利用した新しいフィラーの開発も進んでいます。これにより、より精密で自然な仕上がりが期待できるようになっています。特に、コンビネーション治療としてボトックスとダーマフィラーを組み合わせることで、より若々しい印象を引き出すことができます。 また、ダーマフィラーにはコスメティック手術としての側面だけでなく、医療的な用途も存在します。例えば、顔面の再建や火傷後の皮膚修復といったケースでは、ダーマフィラーが重要な役割を果たすことがあるのです。これにより、患者の生活の質が向上することが期待されています。 ただし、ダーマフィラーの施術にはリスクも伴います。特に、不適切な施術やアレルギー反応が起こる可能性があるため、経験豊富な医師に依頼することが非常に重要です。施術前には必ずカウンセリングを行い、自身の希望や体質についてしっかりと話し合うことが求められます。また、施術後にはダウンタイムとして数日間のアフターケアが必要になる場合もありますので、事前に理解しておくことが望ましいです。 ダーマフィラーは美容医療の中でも比較的短時間で行える施術であり、手軽さから多くの人に親しまれています。しかし、この施術が持つ特徴や限界、適切な使用法について理解を深めることが、より良い結果を得るためには不可欠です。美しく健康的な肌を手に入れるために、専門知識を活用し、正しい情報に基づいて選択することをお勧めします。ダーマフィラーによって得られる変化は、一時的なものかもしれませんが、これを通じて自信を持つことができるので、多くの人々にとって特別な体験と言えるでしょう。 |