パーソナルケア、化粧品、ペットフード市場において、高品質で1回分ずつ包装できるリシーラブル包装のニーズが高まっていることが、市場成長の原動力となっています。オンライン小売は包装の焦点を変え、耐久性、視覚的アピール、輸送中の製品保護に重点を置いています。持続可能な包装と材料効率に対する需要の高まりは、市場成長にプラスの影響を与えています。金属化されたフレキシブルな包装形態は、硬い包装形態よりも軽く、材料が少なくて済むため、包装廃棄物を減らし、物流における二酸化炭素排出を抑えることで持続可能性を実現します。医療需要の増加を受けて医薬品産業が拡大するにつれ、保護包装、単位用量包装、改ざん防止包装のニーズも急増しています。高級包装製品に対する需要の高まりは、インド、中国、ブラジル、東南アジアなど、可処分所得が増加し中間所得層が拡大している新興市場の経済成長に後押しされています。こうした消費者基盤の拡大は、品質や体裁に対する嗜好の変化とともに、予測期間中も金属化軟包装の使用を促進するでしょう。

金属化フレキシブル包装市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の金属化軟包装市場の成長は、都市化の進展、中間層人口の拡大、包装食品と簡便食品の需要の増加、電子商取引の急成長、同地域のパーソナルケア、医薬品、ペットフード産業の繁栄によってもたらされます。

金属化軟包装の世界市場は、食品と医薬品の最終用途産業で成長する態勢が整っています。電子商取引の急成長が市場を牽引。

ペットフード包装の拡大は、今後5年間に市場プレーヤーに有利な機会を提供する見込み。

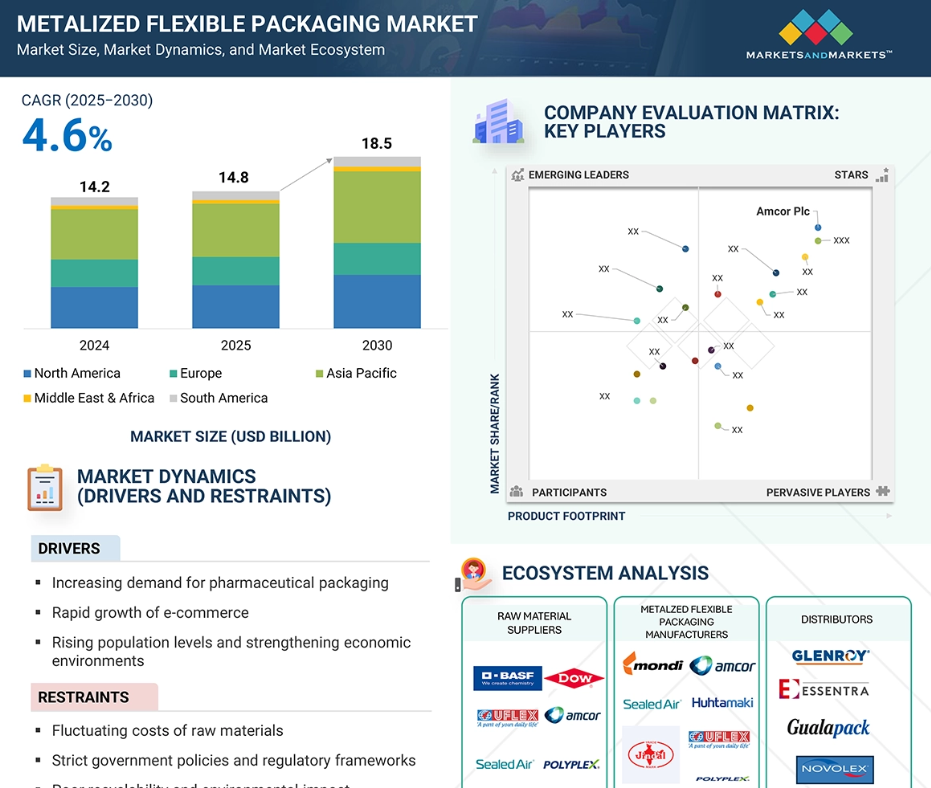

アジア太平洋地域は2024年に市場の38.2%を占め、予測期間中のCAGRは6.1%を記録すると予測。

新興のハイバリア代替品との競争激化は、金属化フレキシブル包装市場における主要な課題です。

金属化フレキシブル包装の世界市場ダイナミクス

推進要因:電子商取引の急成長

米国商務省国際貿易局によると、B2B企業における世界の電子商取引売上高は過去10年間で成長し、2026年には36兆米ドルに達する見込みです。アジア太平洋地域は引き続き市場シェアを拡大するとみられ、B2B eコマースの金額別成長は、中南米や中東などの小規模で急速に発展している市場によっても牽引されるでしょう。消費者側では、世界のB2C eコマース市場は2027年までに5兆5,000億ドルに達し、年平均成長率(CAGR)は14.4%と堅調に推移すると予測されています。また疾患別統計によると、インドは2023年から2027年にかけて世界で最も急成長する小売Eコマース市場で、同期間の世界の小売Eコマースの推定CAGRが11.16%であるのに対し、アルゼンチンやブラジルのような13.6%の成長を上回る14.1%のCAGRを誇ります。電子商取引と消費者直販(DTC)小売業態のこの急速な成長は、ブランドの包装の優先順位を変え、金属化軟包装に大きな機会を生み出しています。電子商取引では、顧客は店頭で製品に触れたり触ったりすることができないため、包装がブランドとの最初の物理的な接点となり、美観、耐久性、保護機能が非常に重要になります。メタライズフィルムはEコマースのロジスティクスに特に適しており、優れたバリア保護と同時に、軽量で視覚に訴える陳列が可能です。長距離輸送やさまざまな気候を通過する間、製品の鮮度、香り、構造を保護します。鏡のようなメタリック仕上げは、製品の金額別認知を高め、記憶に残る開封体験をもたらします。パフォーマンスだけでなく、ブランドの差別化とビジュアルストーリーテリングは、特に大手と競合する中小ブランドにとって、オンラインでの成功に欠かせないものとなっています。包装は、これらのブランドにとって、一目で品質、信頼、高級感を伝える最も効果的なツールのひとつであり続けています。電子商取引ビジネスの機能的な要求には、スペース効率が高く、軽量で柔軟性のある包装形態が適しています。金属化されたフレキシブル包装は、輸送コストの削減、小売業者や物流会社の保管の最適化、グローバルな流通や定期購入ベースの配送モデルを展開するブランドにとってのメリットなど、これらのニーズを満たすことができます。

難点:リサイクル性の低さと環境への影響

金属化フレキシブル包装は通常、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)製のプラスチックフィルムに薄いアルミニウム層をラミネートしたものです。この組み合わせにより、優れたバリア特性を持つ多層複合構造が生まれます。しかし、極薄の金属箔とプラスチックフィルムを分離するには、複雑でコストのかかる技術が必要であり、ほとんどの国で広く利用されているわけでも費用対効果が高いわけでもないため、これらの積層体を従来型の方法でリサイクルするのは非常に困難です。その結果、これらの包装形態の多くは埋立地や焼却センターで処理され、環境廃棄物管理の問題を悪化させています。これは、包装廃棄物に関する環境規制がますます厳しくなっているヨーロッパ、カナダ、日本、米国の一部地域などで特に問題となっています。欧州連合(EU)の包装廃棄物規制(PPWR)は、2030年までにEU市場に投入されるすべての包装をリサイクル可能または再利用可能にすることを目指しています。金属蒸着フィルムなどの多素材ラミネートはリサイクル困難な素材に分類されるため、ブランドやメーカーは代替素材を探す必要に迫られています。大手消費財メーカーはすでに、指定された期限までに包装を完全にリサイクル可能、堆肥化可能、または再利用可能にすることを確約しており、リサイクル不可能な金属蒸着ラミネートの長期的な成長機会を制限しています。

可能性:ペットフード包装の拡大

飼料教育研究機関(Institute for Feed Education & Research)による2025年3月のペットフードレポートによると、2024年のドッグフードとキャットフードの売上高は517億米ドルと推定され、生産量は600種類以上の栄養価の高い動植物原料を使用した飼料で980万トンに達しました。ペットフード産業は近年増加傾向にありますが、その主な理由は、ペットを家族の一員と見なすようになった顧客心理の変化によるものです。この変化により、ペットフードの栄養価だけでなく、安全性、利便性、包装の美しさに対する期待も高まっています。金属化フレキシブル包装は、多くのペットフード製造業者にとって理想的なソリューションとして登場しました。これらの包装は、湿気、酸素、臭気からペットフードを保護することで、ペットフードの鮮度、香り、栄養価を保持し、最終的に賞味期限を延ばすのに役立ちます。金属化されたスタンドアップパウチ、小袋、リシーラブルバッグは、消費者の利便性と小売店の棚へのアピールを高めます。Pedigreeのような大手ブランドは、メタライズされたフレキシブルなフォーマットを採用することで、これらの利点を取り入れています。これらの人目を引くパックは、製品の品質を守るだけでなく、その処方のプレミアムな位置づけをサポートし、ペットオーナーの間でブランドの信頼と忠誠心を確実なものにしています。

課題 新たなハイバリア代替品との競争激化

近年、大手包装メーカーは、リサイクル可能なモノマテリアルフィルム、バイオベースラミネート、紙ベースのバリアソリューションの生産量を大幅に増やしており、従来型の金属化構造の保護品質に匹敵するか、それを上回ることさえあります。これらの技術革新は、湿気、酸素、光、香りに対する同等のバリア特性を提供すると同時に、標準的な金属化ラミネートの主な制限事項であるリサイクルや環境への懸念にも対応しています。包装廃棄物を最小限に抑え、循環性を強化するよう消費者や規制機関に圧力がかかる中、こうした持続可能な包装の進歩は急速に市場に浸透しつつあります。消費者の嗜好がエコフレンドリーなブランドへとシフトし、各国政府が包装廃棄物管理に関する規制を強化する中、金属蒸着軟包装産業は市場シェアを維持すると同時に、研究開発に投資して製品ラインを刷新するという二重の課題に直面しています。バリア性の高いリサイクル可能なフィルムや堆肥化可能なフィルムは、多くのブランドオーナーに、持続可能なイメージを高めるために、新製品や限定パッケージには金属化ラミネートよりもそちらを選ぶよう促しています。この傾向は、エコフレンドリー包装がセールスポイントとなっているプレミアムコーヒー、栄養補助食品、ペットフードなどの分野で特に顕著です。イノベーションと迅速な適応がなければ、金属化包装メーカーは、急速に進化する持続可能性を重視するこれらの市場で後れを取る危険性があります。リサイクル可能な金属化モノ素材であれ、ハイバリアコーティング紙構造であれ、リサイクル可能な金属化代替品に投資することは、ますます循環する包装環境経済の中で競争力を維持することを目指す企業にとって、今や基本的な必要条件となっています。

世界の金属化軟包装市場のエコシステム分析

エコシステム分析では、金属化軟包装市場で事業を展開する企業に関する詳細情報を提供します。この市場エコシステムには、原料サプライヤー、メタライザー、コンバーター、ブランドオーナー、最終消費者が含まれます。このエコシステムの基本的な構成要素は、アルミニウム箔、メタライズドフィルム、接着剤、樹脂、印刷インキなどの主要インプットを提供する材料サプライヤーです。この分野の重要な参加者には、Uflex Ltd.やJindal Poly Filmsのような、コンバーターや包装メーカーにメタライズフィルムや箔基材を供給する企業が含まれます。これらのサプライヤーは、材料の品質、バリア特性、様々な包装構造への密着性を決定する上で重要な役割を果たしています。次に重要なのは包装コンバーターとメーカーで、原材料をパウチ、小袋、ラップ、ブリスターパックなどさまざまな形態の軟包装に加工します。金属化フレキシブル包装ソリューションの作成に携わる企業の例としては、食品、医薬品、パーソナルケア、ペットフード業界向けにカスタムメイドの金属化フレキシブル包装を設計するAmcor Plc、Mondi Plcなどがあります。これらのコンバーターは、材料サプライヤーやブランドオーナーと密接に協力して、包装の性能、外観、規制遵守を最適化しています。ブランドオーナーと消費者製品企業は、このエコシステムにおける重要な意思決定者の一人であり、製品の感度、棚へのアピール、持続可能性の目標に対する要求を設定しています。

アルミ箔ベースの軟包装は、2024年に金属化軟包装市場で最大のシェアを占めました。

アルミ箔ベースの軟包装は、その卓越したバリア特性とさまざまな産業にわたる汎用性により、金属化軟包装市場で最大のセグメントを占めています。アルミ箔は湿気、酸素、光、汚染物質に対するバリアとして機能します。この種類の包装は、賞味期限の延長や過酷な保管・輸送条件下でも、腐敗、酸化、風味の低下に対する優れた耐性を提供し、製品の安全性と無傷性を保証します。医薬品分野では、アルミ箔はブリスターパックに広くユーティリティされており、光、ガス、湿気に対する優れたバリアを提供しています。箔から作られたフレキシブル包装により、大手医薬品ブランドは医薬品の強度と効能を維持することができます。食品産業では、アルミ箔は菓子、プロセスチーズなどの乳製品、コーヒー、および鮮度と香りの保持が不可欠な調理済み食品の包装に好んで使用されています。世界的な医療需要の拡大、パック食品やコンビニエンス食品の消費の増加、電子商取引物流の拡大により、信頼性が高く、耐久性があり、バリア性の高い包装ソリューションの必要性が高まっています。その機能性、汎用性、審美性、持続可能性により、アルミ箔ベースの軟包装は、金属化軟包装市場の主要かつ最も永続的な素材タイプとして確固たる地位を築いています。

2024年の金属化軟包装市場で最大のシェアを占めるのはラミネート構造。

ラミネート構造は、その耐久性とバリア特性により、金属化軟包装の最大のカテゴリーであり、様々な最終用途産業に適しています。ラミネートは、一般的に金属化フィルムとポリエチレンを含む複数の材料の層で構成され、耐湿性、酸素バリア性、耐穿刺性、印刷性などの性能属性を向上させます。ラミネート構造は、バリア性を向上させるだけでなく、光沢のあるメタリックな外観を提供し、棚へのアピールを高めます。その結果、ラミネート加工された金属化包装は、製品の鮮度保持、保存期間の延長、外的要因からの商品の保護に効果的です。利便性と高級包装商品に対する需要の高まりも、軟包装市場におけるラミネート構造への大きなシフトを後押ししています。消費者は、使いやすく、リシーラブルで、1回分ずつ出せる製品を好むようになってきています。ラミネートパウチ、小袋、ラップは、特に製品の保存が重要な食品分野において、こうした期待に応えます。ラミネート構造は多層構造であり、各製品の特定の要件を満たすように個別に調整することができます。さらに、鮮明な高精細グラフィックをサポートするラミネート構造により印刷性能が向上し、特に小売店やオンラインショップで販売される製品において、ブランドが消費者とより効果的につながることが可能になります。

予測期間中、最も急成長が見込まれるのはパウチ。

パウチ包装は、今後数年間、金属化軟包装市場で最も急成長する包装の種類になる見込みです。パウチの主な利点は、軽量で柔軟性があり、省スペースであるため、保管、出荷、プレゼンテーションに非常に効果的であることです。今日のペースの速い消費者動向、特にeコマースの台頭と多忙なオン・ザ・ゴーのライフスタイルでは、シングルユースとマルチユースの両方のシナリオに対応する、使いやすくリシーラブルで便利な包装に対する需要が高まっています。メタライズドパウチはこのようなニーズに応えるのに理想的な位置にあり、湿気、酸素、光に対する優れたバリア保護を提供し、スナック、コーヒー、紅茶、菓子、栄養補助食品、ペットフード、化粧品などのデリケートな製品の鮮度、香り、保存期間を維持するのに不可欠です。パウチは、サイズ、形状、機能性に多様性があります。ブランドは、リシーラブルジッパーや注ぎ口、持ち手などの機能を取り入れ、製品の要件や消費者の好みに合わせてパウチをカスタマイズすることができます。この適応性により、複数の用途に使用することができます。さらに、パウチはガラス瓶や金属缶のような硬い包装オプションよりも少ない材料で済むため、生産コストの削減、カーボンフットプリントの削減、物流効率の改善に役立ちます。便利で持続可能な、魅力的なデザインの包装に対する世界的な需要が衰える兆しを見せない中、金属化パウチは金属化軟包装市場の急成長セグメントとしての地位を維持する構えです。パウチの成長に寄与するもう1つの主な要因は、ブランドと棚へのアピールを強化する能力です。金属化フィルムは高級感のある反射性の外観を持ち、店頭で消費者の注目を集め、オンライン購入で商品が明らかになったことを記憶に残します。この視覚的アピールは、包装が購買者の選択決定の決め手となりうる競争市場において特に価値があります。

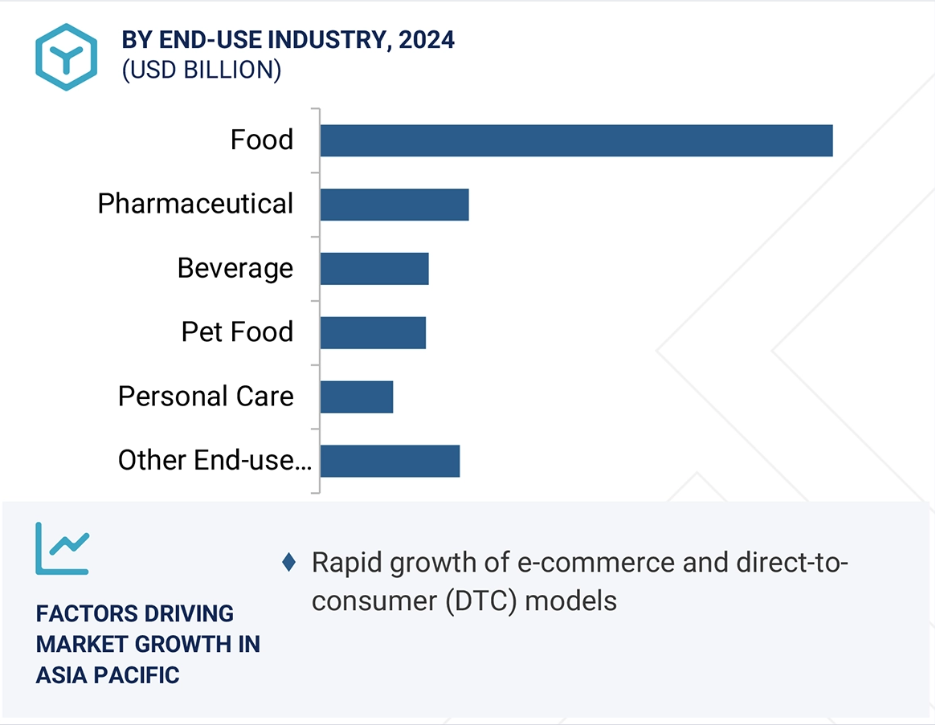

2024年の金属化軟包装市場で最大のシェアを占めたのは食品。

食品は金属化軟包装市場最大の最終用途産業であり、その理由は製品の品質を保持し、保存期間を延長し、視覚的アピールを強化する包装ソリューションに大きく依存しており、金属化軟包装が得意とする分野だからです。この種類の包装は、湿気、酸素、光、外部汚染物質に対する優れたバリアを提供し、これは繊細な食品を保護するために不可欠です。メタライズドフィルムはまた、食品をより新鮮に、よりおいしく、より栄養価の高い状態に長期間保つためにも利用されます。eコマース食品セグメントの成長と加工食品やグルメ食品の消費の増加が、金属化フレキシブル包装の需要をさらに促進しています。オンライン食品小売業者は、金属化包装の魅力的な外観とバリア性能のおかげで、輸送中に製品を保護するだけでなく、箱から出したときに思い出に残る体験を提供する包装を必要としています。食品安全規制が強化され、消費者の品質と表示に対する要求が世界的に高まるにつれて、食品メーカーは金属化軟包装をますます利用するようになっています。主要な最終用途産業として食品を牽引しているもう一つの重要な要因は、都市化、多忙なライフスタイル、可処分所得の上昇に起因する簡便包装食品に対する需要の世界的な高まりです。消費者はまた、保存しやすく食べやすい便利なものを求めており、軽量で再封可能、分量をコントロールできる金属化フレキシブル包装(パウチ、小袋、ラップを含む)はこうしたニーズによく合致しています。

アジア太平洋地域は予測期間中に最も急成長する市場になると予測されています。

アジア太平洋地域の金属化軟包装市場は、今後数年間で最も急成長する見込みです。この成長は主に、可処分所得が高く、消費習慣が進化している中産階級の台頭を特徴とする、この地域の大規模かつ急速な人口増加に起因しています。中国、インド、インドネシア、ベトナムなどの消費者は、食品、飲料、パーソナルケア、化粧品、医薬品などの分野で包装製品やブランド製品への関心を高めています。この傾向により、高品質で人目を引き、耐久性のある包装形態への需要が高まっており、金属化軟包装には多くの利点があります。卓越した湿気、酸素、香りのバリアを提供する能力と、光沢仕上げやメタリック仕上げによって棚のアピールを強化する能力により、ますます洗練された消費者をターゲットとするブランドの間で好まれる選択肢として確立されています。この地域では、電子商取引や消費者直販(DTC)の小売形態が急速に拡大しているため、軽量で保護性が高く、視覚に訴える包装ソリューションのニーズがさらに高まっています。電子商取引の消費者は、製品との最初の物理的接触として包装を頼りにしており、メタライズドフィルムにより、ブランドは出荷時に製品の完全性を保護しながら、思い出に残る開封体験を作り出すことができます。Tmall、Shopee、Flipkart などのオンライン小売業者は、グルメスナック、栄養補助食品、美容製品、ペットケア分野で重要な販売チャネルとして台頭しており、バリア保護と美的品質により、金属化軟包装がよく利用されています。特に製薬産業と栄養補助食品産業では、パンデミックの余波を受けて健康とウェルネスに対する消費者の意識が高まっているため、保護用の金属化ブリスターホイルやパウチに対する需要が高まっています。このような複合的要因から、アジア太平洋地域は金属化軟包装において最も急成長している市場であり、今後も成長が続くと予測されています。

2025年から2030年にかけて最も高いCAGRを達成する地域

この地域で最も急成長しているインド市場

金属化軟包装市場の最近の動向

- 2025年4月、Mondi PlcはSchumacher Packagingの西ヨーロッパ資産を買収し、製品ポートフォリオ、生産能力、イノベーション能力を強化。

- 2025年4月、トッパン・ホールディングスはソノコ・プロダクツ・カンパニーからの熱成形・柔軟包装(TFP)事業の買収を完了。

- 2024年11月、Mondi Plcはチェコ共和国のMondi Coating Štetiにおける新しい押出成形ラインの立ち上げを発表。

- 2023年2月、Huhtamaki Oyjはオーストラリアの食品サービス包装流通・卸売グループであるHuhtamaki Tailored Packaging Pty Ltd (HTP)の完全所有権を取得しました。

主要市場プレイヤー

キーワードの主要プレーヤーは以下の通り。

Amcor plc (Switzerland)

Mondi Plc (UK)

Sealed Air Corporation (US)

Huhtamaki Oyj (Finland)

Transcontinental Inc. (Canada)

Polyplex Corporation Ltd. (India)

Uflex Limited (India)

Jindal Poly Films Limited (India)

Cosmo First Limited (India)

TOPPAN Holdings Inc. (Japan)

Ester Industries Limited (India)

Constantia Flexibles (Austria)

Taghleef Industries (UAE)

Dunmore (US)

Celplast Metallized Products (Canada)

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲 37

1.3.1 金属化フレキシブル包装市場のセグメント化

および地域範囲 37

1.3.2 対象および除外 38

1.3.3 対象年 39

1.3.4 対象通貨 39

1.3.5 対象単位 39

1.4 利害関係者 39

1.5 制限事項 40

1.6 変更の概要 40

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 重要な二次情報源 42

2.1.1.2 二次情報源からの主要データ 42

2.1.2 一次データ 43

2.1.2.1 重要な一次情報源 43

2.1.2.2 主要な一次参加者 43

2.1.2.3 一次情報源からの主要データ 44

2.1.2.4 業界に関する重要な洞察 44

2.1.2.5 専門家へのインタビューの内訳 45

2.2 ベース数値の算出 46

2.2.1 市場シェア分析に基づく金属化フレキシブル包装市場規模の推定 46

2.2.2 供給側アプローチ–1 46

2.2.3 供給側アプローチ–2 47

2.2.4 供給側アプローチ–3 47

2.3 要因分析 47

2.3.1 はじめに 47

2.3.2 需要側分析 48

2.3.3 供給側分析 48

2.4 市場規模の推定 48

2.4.1 市場規模の推定方法:ボトムアップアプローチ 49

2.4.2 市場規模の推定方法:トップダウンアプローチ 49

2.5 データの三角測量 50

2.6 調査の仮定 51

2.7 調査の制限 51

2.8 調査の制限およびリスク評価 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 57

4.1 金属化フレキシブル包装市場における魅力的な機会 57

4.2 金属化フレキシブル包装市場、材料タイプ別 57

4.3 金属化フレキシブル包装市場、構造別 58

4.4 金属化フレキシブル包装市場、包装タイプ別 58

4.5 金属化フレキシブル包装市場、最終用途産業別 59

4.6 アジア太平洋地域:金属化フレキシブル包装市場、最終用途産業および国別 59

4.7 金属化フレキシブル包装市場、主要国別 60

5 市場概要 61

5.1 はじめに 61

5.2 市場動向 62

5.2.1 推進要因 62

5.2.1.1 人口の増加と経済の強化 62

5.2.1.2 医薬品包装の需要の増加 64

5.2.1.3 E コマースの急速な成長 64

5.2.1.4 使いやすい食品包装ソリューションの需要の増加 66

5.2.2 制約要因 66

5.2.2.1 原材料価格の変動 66

5.2.2.2 厳格な政府政策および規制の枠組み 66

5.2.3 機会 67

5.2.3.1 パーソナルケアおよび化粧品製品の包装に対する需要の増加 67

5.2.3.2 ペットフード包装に対する需要の増加 68

5.2.3.3 持続可能な新しい金属化フレキシブル包装ソリューション 69

5.2.4 課題 69

5.2.4.1 リサイクル性の低さと環境への影響 69

5.2.4.2 サプライチェーンの混乱 70

5.3 顧客のビジネスに影響を与えるトレンド/混乱 70

5.4 エコシステム分析 71

5.5 バリューチェーン分析 73

5.6 規制の動向 74

5.6.1 規制の動向 74

5.6.1.1 規制機関、政府機関、その他の組織 74

5.6.2 主な規制 78

5.6.2.1 NSF/ANSI 規格 78

5.7 価格分析 78

5.7.1 主要企業の平均販売価格動向、最終用途産業別、2024年 78

5.7.2 地域別平均販売価格動向、2021年~2030年 79

5.8 貿易分析 80

5.8.1 輸出シナリオ(HSコード7607) 80

5.8.2 輸入シナリオ(HSコード7607) 81

5.9 技術分析 82

5.9.1 主要技術 82

5.9.1.1 ラミネート 82

5.9.1.2 単押出 82

5.9.1.3 共押出 83

5.9.2 補完技術 83

5.9.2.1 高バリアコーティング 83

5.9.2.2 レーザースコアリングおよびマイクロパーフォレーション 83

5.9.3 関連技術 84

5.9.3.1 スマートパッケージング 84

5.10 特許分析 84

5.10.1 はじめに 84

5.11 ケーススタディ分析 88

5.11.1 GSK 向けに開発された新しいブリスター包装技術 88

5.11.2 業界の需要に応える、より軽量でリサイクル可能な高バリア包装ソリューションを開発した CELPLAST 88

5.12 主要な利害関係者および購入基準 89

5.12.1 購入プロセスにおける主要な利害関係者 89

5.12.2 購入基準 90

5.13 2025年から2026年の主な会議およびイベント 91

5.14 投資および資金調達シナリオ 91

5.15 金属化フレキシブル包装市場に対するGEN AI/AIの影響 92

5.15.1 はじめに 92

5.16 ポーターの 5 つの力分析 94

5.16.1 新規参入の脅威 95

5.16.2 代替品の脅威 95

5.16.3 サプライヤーの交渉力 95

5.16.4 バイヤーの交渉力 96

5.16.5 競争の激しさ 96

5.17 マクロ経済分析 97

5.17.1 はじめに 97

5.17.2 GDP の動向と予測、2021 年~2028 年 97

5.18 2025 年の米国関税が金属化フレキシブル包装市場に与える影響 98

5.18.1 はじめに 98

5.18.2 主な関税率 98

5.18.3 価格への影響分析 99

5.18.4 国/地域への影響 99

5.18.4.1 米国 99

5.18.4.2 中国 99

5.18.4.3 ヨーロッパ 100

5.18.5 最終用途産業への影響 100

6 最終用途産業別金属化フレキシブル包装市場 101

6.1 はじめに 102

6.2 食品 104

6.2.1 市場を牽引する E コマースセクターの成長 104

6.3 飲料 104

6.3.1 成長を促進する、より長い保存期間のためのパッケージングのニーズの高まり 104

6.4 パーソナルケア 105

6.4.1 汎用性と湿気やガスによる損傷からの製品保護が市場を後押しします 105

6.5 医薬品 105

6.5.1 健康と医療支出に対する意識の高まりが市場を後押しします 105

6.6 ペットフード 106

6.6.1 品質と安全性を維持する、信頼性が高く効果的な包装ソリューションの需要が市場を牽引 106

6.7 その他の最終用途産業 106

7 金属化フレキシブル包装市場、材料タイプ別 107

7.1 はじめに 108

7.2 アルミ箔ベースのフレキシブル包装 111

7.2.1 市場を牽引する優れた熱的および機械的特性 111

7.2.2 アルミニウム紙 111

7.2.3 アルミニウム紙ポリマー 111

7.2.4 アルミニウムポリマー 111

7.3 金属化フィルムフレキシブル包装 112

7.3.1 市場を後押しする、即食食品の需要拡大と包装製品の保存期間延長 112

7.3.2 MET PP/PE 112

7.3.3 MET PET/PE 113

7.3.4 その他の金属化フィルム包装 113

7.4 ALOX/SIOX PP 114

7.4.1 持続可能でリサイクル可能な包装材料の需要の増加が市場を牽引 114

7.5 ALOX/SIOX PET 114

7.5.1 成長を推進するバリア性能と持続可能性 114

7.6 その他の ALOX/SIOX 金属化フレキシブル包装 115

8 包装タイプ別金属化フレキシブル包装市場 116

8.1 はじめに 117

8.2 ポーチ 119

8.2.1 市場を牽引する即食食品の人気の高まり 119

8.3 バッグ 120

8.3.1 市場を牽引する医療および食品セクターからの需要の増加 120

8.4 ラップ 120

8.4.1 市場を後押しする柔軟なプラスチック包装の需要の高まり 120

8.5 ロールストック 121

8.5.1 市場を牽引する漏れ防止性と高い酸素バリア性 121

8.6 その他の包装タイプ 121

9 構造別金属化フレキシブル包装市場 122

9.1 はじめに 123

9.2 ラミネート構造 124

9.2.1 市場を牽引する高いバリア性 124

9.3 単押出構造 125

9.3.1 市場を後押しする持続可能性とリサイクル性 125

9.4 その他の構造 125

10 金属化フレキシブル包装市場、地域別 126

10.1 はじめに 127

10.2 アジア太平洋地域 129

10.2.1 中国 138

10.2.1.1 市場を牽引する強力な医薬品生産基盤 138

10.2.2 インド 143

10.2.2.1 市場を牽引するEコマース産業の成長 143

10.2.3 日本 149

10.2.3.1 ジェネリック医薬品の需要拡大が市場を牽引 149

10.2.4 韓国 154

10.2.4.1 市場を後押しする厳格な基準と規則の実施 154

10.2.5 その他のアジア太平洋地域 160

10.3 ヨーロッパ 165

10.3.1 ドイツ 173

10.3.1.1 市場を後押しする循環経済に向けた製造活動の増加と政府の取り組み 173

10.3.2 英国 178

10.3.2.1 市場を牽引する医療産業の成長 178

10.3.3 フランス 184

10.3.3.1 包装食品の小売販売の急増と健康への関心の高まりが市場を牽引します 184

10.3.4 イタリア 189

10.3.4.1 小売業界および医療業界からの需要の高まりが成長を推進します 189

10.3.5 スペイン 194

10.3.5.1 食品・飲料業界からの需要の増加が市場を牽引します 194

10.3.6 ロシア 199

10.3.6.1 市場を後押しする、環境に優しいソリューションに対する意識とニーズの高まり 199

10.3.7 その他のヨーロッパ諸国 204

10.4 北米 210

10.4.1 米国 217

10.4.1.1 市場を牽引するEコマースの成長 217

10.4.2 カナダ 223

10.4.2.1 成長を推進する、便利で軽量、かつ持続可能な包装ソリューションの需要の増加 223

10.4.3 メキシコ 228

10.4.3.1 成長を促進する、コンビニエンスフードの需要の増加とライフスタイルの変化 228

10.5 南アメリカ 234

10.5.1 ブラジル 241

10.5.1.1 市場を牽引する食品加工業界からの需要の高まり 241

10.5.2 アルゼンチン 246

10.5.2.1 市場を牽引する包装肉製品の消費の増加 246

10.5.3 その他の南米 251

10.6 中東およびアフリカ 256

10.6.1 GCC諸国 264

10.6.1.1 アラブ首長国連邦 269

10.6.1.1.1 市場を牽引する急成長する食品・飲料業界 269

10.6.1.2 サウジアラビア 275

10.6.1.2.1 都市人口の増加と消費者の嗜好の変化が需要を後押し 275

10.6.1.3 その他のGCC諸国 280

10.6.2 南アフリカ 285

10.6.2.1 医薬品産業の成長が市場を後押し 285

10.6.3 その他の中東およびアフリカ諸国 290

11 競争環境 296

11.1 概要 296

11.2 主要企業の戦略/勝利の権利 296

11.3 収益分析、2020年~2024年 298

11.4 市場シェア分析、2024年 298

11.5 企業評価および財務指標 301

11.5.1 企業評価 301

11.5.2 財務指標 302

11.6 ブランド/製品比較 303

11.7 企業評価マトリックス:主要プレーヤー、2024年 304

11.7.1 スターズ 304

11.7.2 新興リーダー 304

11.7.3 普及型プレーヤー 304

11.7.4 参加者 304

11.7.5 企業のフットプリント:主要企業、2024年 306

11.7.5.1 企業のフットプリント 306

11.7.5.2 地域のフットプリント 306

11.7.5.3 構造のフットプリント 307

11.7.5.4 パッケージングタイプのフットプリント 307

11.7.5.5 最終用途産業のフットプリント 308

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 308

11.8.1 先進的な企業 308

11.8.2 対応力のある企業 308

11.8.3 ダイナミックな企業 309

11.8.4 スタートブロック 309

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 310

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 310

11.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 311

11.9 競争シナリオ 312

11.9.1 製品発売 312

11.9.2 取引 313

11.9.3 事業拡大 319

12 企業プロフィール 322

12.1 主要企業 322

12.1.1 AMCOR PLC 322

12.1.1.1 事業概要 322

12.1.1.2 製品/ソリューション/サービス 323

12.1.1.3 最近の動向 325

12.1.1.3.1 製品発売 325

12.1.1.3.2 取引 325

12.1.1.3.3 事業拡大 327

12.1.1.4 MnM の見解 329

12.1.1.4.1 勝利の権利 329

12.1.1.4.2 戦略的選択 329

12.1.1.4.3 弱みと競合の脅威 329

12.1.2 MONDI 330

12.1.2.1 事業概要 330

12.1.2.2 提供製品/ソリューション/サービス 331

12.1.2.3 最近の動向 332

12.1.2.3.1 取引 332

12.1.2.3.2 事業拡大 334

12.1.2.4 MnM の見解 335

12.1.2.4.1 勝利の権利 335

12.1.2.4.2 戦略的選択 335

12.1.2.4.3 弱みと競合の脅威 335

12.1.3 SEALED AIR CORPORATION 336

12.1.3.1 事業概要 336

12.1.3.2 製品/ソリューション/サービス 337

12.1.3.3 最近の動向 338

12.1.3.3.1 取引 338

12.1.3.4 MnMの見解 339

12.1.3.4.1 勝利の権利 339

12.1.3.4.2 戦略的選択 340

12.1.3.4.3 弱みと競合の脅威 340

12.1.4 HUHTAMÄKI OYJ 341

12.1.4.1 事業概要 341

12.1.4.2 製品/ソリューション/サービス 342

12.1.4.3 最近の動向 345

12.1.4.3.1 取引 345

12.1.4.4 MnM の見解 346

12.1.4.4.1 勝利の権利 346

12.1.4.4.2 戦略的選択 346

12.1.4.4.3 弱みと競合の脅威 347

12.1.5 トッパンホールディングス株式会社 348

12.1.5.1 事業概要 348

12.1.5.2 製品/ソリューション/サービス 349

12.1.5.3 最近の動向 350

12.1.5.3.1 取引 350

12.1.5.4 MnM の見解 351

12.1.5.4.1 勝利の権利 351

12.1.5.4.2 戦略的選択 351

12.1.5.4.3 弱みと競合の脅威 352

12.1.6 TRANSCONTINENTAL INC. 353

12.1.6.1 事業概要 353

12.1.6.2 製品/ソリューション/サービス 354

12.1.6.3 最近の動向 355

12.1.6.3.1 製品発売 355

12.1.6.3.2 取引 355

12.1.6.3.3 事業拡大 356

12.1.6.4 MnM の見解 356

12.1.7 POLYPLEX CORPORATION LIMITED 357

12.1.7.1 事業概要 357

12.1.7.2 製品/ソリューション/サービス 358

12.1.7.3 MnM の見解 359

12.1.8 COSMO FIRST LIMITED 360

12.1.8.1 事業概要 360

12.1.8.2 製品/ソリューション/サービス 361

12.1.8.3 最近の動向 363

12.1.8.3.1 取引 363

12.1.8.4 MnM の見解 363

12.1.9 UFLEX LIMITED 364

12.1.9.1 事業概要 364

12.1.9.2 提供製品/ソリューション/サービス 365

12.1.9.3 最近の動向 366

12.1.9.3.1 製品発売 366

12.1.9.4 MnMの見解 366

12.1.10 JPFL FILMS PRIVATE LIMITED 367

12.1.10.1 事業概要 367

12.1.10.2 製品/ソリューション/サービス 368

12.1.10.3 最近の動向 369

12.1.10.3.1 取引 369

12.1.10.4 MnM の見解 369

12.2 その他のプレーヤー 370

12.2.1 ESTER INDUSTRIES LIMITED 370

12.2.2 CONSTANTIA FLEXIBLES 371

12.2.3 TAGHLEEF INDUSTRIES 372

12.2.4 POLINAS 372

12.2.5 DUNMORE 373

12.2.6 GR (SHANDONG) NEW MATERIAL CO.,LTD. 374

12.2.7 SHANGHAI RUITU NEW MATERIALS TECHNOLOGY CO., LTD. 375

12.2.8 XIAMEN CHANGSU INDUSTRIAL CO., LTD. 375

12.2.9 CELPLAST METALLIZED PRODUCTS LIMITED 376

12.2.10 ULTIMET FILMS LIMITED 377

12.2.11 ACCRUED PLASTIC LTD. 377

12.2.12 ALL FOILS, INC. 378

12.2.13 MANUCOR SPA 378

12.2.14 SRF LIMITED 379

12.2.15 KAVERI METALLISING & COATING IND. PRIVATE LIMITED 379

13 隣接および関連市場 380

13.1 はじめに 380

13.2 制限事項 380

13.2.1 フレキシブル包装市場 380

13.2.1.1 市場定義 380

13.2.1.2 素材別フレキシブル包装市場 380

13.2.1.3 包装タイプ別フレキシブル包装市場 382

13.2.1.4 印刷技術別フレキシブル包装市場 383

13.2.1.5 用途別フレキシブル包装市場 385

13.2.1.6 地域別フレキシブル包装市場 386

14 付録 389

14.1 ディスカッションガイド 389

14.2 カスタマイズオプション 394

14.3 関連レポート 394

14.4 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 395

14.5 著者詳細 397

表1 金属化軟包装エコシステムにおける企業の役割 72

表2 北米:規制機関、政府機関、産業団体、その他の組織の一覧 74

表3 ヨーロッパ:規制機関、政府機関、産業団体、その他の組織のリスト 75

表4 アジア太平洋地域:規制機関、政府機関、産業団体、その他団体の一覧 76

表5 中東・アフリカ:規制機関、政府機関、産業団体、その他団体の一覧 77

表6 南米:規制機関、政府機関、産業団体、その他組織の一覧 77

表7 金属化軟包装の価格指標分析、

最終用途産業別、2024年(米ドル/kg) 79

表8 金属化軟包装の地域別平均販売価格動向(2021~2030年) 79

地域別、2021~2030年(米ドル/kg) 79

表9 HSコード7607対応製品の輸出データ(国別) 79

2020~2024年(百万米ドル) 81

表10 HSコード7607対応製品の輸入データ(国別) 81

2020-2024年(百万米ドル) 82

表11 主要特許のリスト(2022~2024年) 86

表12 購入プロセスにおける関係者の影響(最終用途産業別) 90

表13 主要な最終用途産業における購買基準 90

表14 会議とイベントのリスト(2025~2026年) 91

表15 金属化軟包装市場:ポーターの5力分析 94

表16 世界のGDP成長予測(地域別)、2021~2028年(1兆米ドル) 97

表17 アメリカ政権が最近発表した相互関税により各国に課された主な関税率(2025年) 98

表 18 金属化軟包装市場、最終用途産業別、

2021-2023 (百万米ドル) 102

表 19 金属化軟包装市場:最終用途産業別、

2024-2030 (百万米ドル) 103

表 20 金属化軟包装市場、最終用途産業別、

2021-2023 (キロトン) 103

表 21 金属化軟包装市場、最終用途産業別、

2024-2030 (キロトン) 103

表 22 金属化軟包装市場、材料種類別、

2021-2023 (百万米ドル) 109

表 23 金属化軟包装市場、材料種類別、

2024-2030年 (百万米ドル) 109

表 24 金属化軟包装市場、材料種類別、

2021-2023 (キロトン) 110

表 25 金属化軟包装市場、材料種類別、

2024-2030 (キロトン) 110

表 26 金属化軟包装市場、包装タイプ別、

2021-2023 (百万米ドル) 118

表 27 金属化軟包装市場、包装種類別、

2024-2030年(百万米ドル) 118

表 28 金属化軟包装市場、包装種類別、

2021-2023 (キロトン) 118

表 29 金属化軟包装市場、包装タイプ別、

2024-2030年(キロトン) 119

表 30 金属化軟包装市場、構造別、

2021-2023 (百万米ドル) 123

表 31 金属化軟包装市場、構造別、

2024-2030 (百万米ドル) 124

表 32 金属化軟包装市場、構造別、

2021-2023 (キロトン) 124

表 33 金属化軟包装市場、構造別、

2024-2030 (キロトン) 124

表 34 金属化軟包装市場、地域別、

2021-2023 (百万米ドル) 128

表 35 金属化軟包装市場、地域別、

2024-2030 (百万米ドル) 128

表 36 金属化軟包装市場、地域別、2021-2023 (キロトン) 129

表 37 金属化軟包装市場:地域別、2024-2030 年(キロトン) 129

表 38 アジア太平洋地域:金属化軟包装市場:国別、

2021-2023 (百万米ドル) 131

表39 アジア太平洋地域:金属化軟包装市場:国別、

2024-2030年(百万米ドル) 131

表40 アジア太平洋地域:金属化軟包装市場:国別、

2021-2023 (キロトン) 131

表41 アジア太平洋地域:金属化軟包装市場:国別、

2024-2030年(キロトン) 132

表42 アジア太平洋地域:金属化軟包装市場:材料種類別、2021~2023年(百万米ドル) 132

表43 アジア太平洋地域:金属化軟包装市場:材料種類別、2024~2030年(百万米ドル) 133

表44 アジア太平洋地域:金属化軟包装市場:材料種類別 2021-2023 (ktトン) 133

表45 アジア太平洋地域:金属化軟包装市場:材料種類別、2024-2030年(キロトン) 134

表 46 アジア太平洋地域:金属化軟包装市場:構造別、

2021-2023 (百万米ドル) 134

表47 アジア太平洋地域:金属化軟包装市場:構造別、

2024~2030年(百万米ドル) 134

表48 アジア太平洋地域:金属化軟包装市場:構造別、

2021-2023 (キロトン) 135

表49 アジア太平洋地域:金属化軟包装市場:構造別、

2024-2030年(キロトン) 135

表50 アジア太平洋地域:金属化軟包装市場:包装種類別、2021-2023年(百万米ドル) 135

表51 アジア太平洋地域:金属化軟包装市場:包装タイプ別、2024-2030年(百万米ドル) 136

表 52 アジア太平洋地域:金属化軟包装市場:包装タイプ別 2021-2023 (ktトン) 136

表53 アジア太平洋地域:金属化軟包装市場:包装タイプ別、2024-2030年(キロトン) 136

表 54 アジア太平洋地域:金属化軟包装市場:最終用途産業別 2021-2023 (百万米ドル) 137

表 55 アジア太平洋地域:金属化軟包装市場:最終用途産業別 2024-2030 (百万米ドル) 137

表56 アジア太平洋地域:金属化軟包装市場:最終用途産業別、2021~2023年(キロトン) 137

表 57 アジア太平洋地域:金属化軟包装市場:最終用途産業別 2024-2030 (ktトン) 138

表 58 中国:金属化軟包装市場:材料種類別、

2021-2023 (百万米ドル) 139

表 59 中国:金属化軟包装市場:材料タイプ別、

2024-2030年(百万米ドル) 139

表 60 中国:金属化軟包装市場:材料タイプ別、

2021-2023年(キロトン) 140

表 61 中国:金属化軟包装市場:材料タイプ別、

2024-2030 (キロトン) 140

表 62 中国:金属化軟包装の包装タイプ別市場:2021-2023 年(百万米ドル

2021-2023 (百万米ドル) 141

表 63 中国:金属化軟包装市場:包装タイプ別、

2024-2030年(百万米ドル) 141

表 64 中国:金属化軟包装市場:包装タイプ別、

2021-2023 (キロトン) 141

表 65 中国:金属化軟包装市場:包装タイプ別、

2024-2030年(キロトン) 142

表 66 中国:金属化軟包装市場:最終用途産業別 2021-2023 (百万米ドル) 142

表67 中国:金属化軟包装市場:最終用途産業別 2024-2030 (百万米ドル) 142

表 68 中国:金属化軟包装市場:最終用途産業別 2021-2023 (キロトン) 143

表 69 中国:金属化軟包装市場:最終用途産業別 2024-2030 (ktトン) 143

表 70 インド:金属化軟包装市場:材料種類別、

2021-2023 (百万米ドル) 144

表 71 インド:金属化軟包装市場:材料タイプ別、

2024-2030年(百万米ドル) 145

表 72 インド:金属化軟包装の材料別市場:2021-2023 年(キロトン

2021-2023 (キロトン) 145

表 73 インド:金属化軟包装市場:材料タイプ別、

2024-2030 (キロトン) 146

表 74 インド:金属化軟包装の包装タイプ別市場

2021-2023 (百万米ドル) 146

表 75 インド:金属化軟包装市場:包装タイプ別

2024-2030年(百万米ドル) 147

表 76 インド:金属化軟包装の包装タイプ別市場

2021-2023 (キロトン) 147

表 77 インド:金属化軟包装の包装タイプ別市場

2024-2030 (キロトン) 147

表 78 インド:金属化軟包装市場:最終用途産業別

2021-2023 (百万米ドル) 148

表 79 インド:金属化軟包装市場:最終用途産業別

2024-2030年(百万米ドル) 148

表 80 インド:金属化軟包装市場:最終用途産業別、

2021-2023 (キロトン) 148

表 81 インド:金属化軟包装市場:最終用途産業別、

2024-2030 (キロトン) 149

表 82 日本:金属化軟包装市場:材料種類別、

2021-2023 (百万米ドル) 150

表83 日本:金属化軟包装市場:材料種類別、

2024-2030年(百万米ドル) 150

表 84 日本:金属化軟包装市場:材料種類別、

2021-2023 (キロトン) 151

表 85 日本:金属化軟包装市場:材料タイプ別、

2024-2030年(キロトン) 151

表 86 日本:金属化軟包装市場:包装タイプ別、

2021-2023年(百万米ドル) 152

表 87 日本:金属化軟包装市場:包装タイプ別、

2024-2030年(百万米ドル) 152

表 88 日本:金属化軟包装市場:包装タイプ別、

2021-2023 (ktトン) 152

表 89 日本:金属化軟包装市場:包装タイプ別、

2024-2030年(キロトン) 153

表90 日本:金属化軟包装市場:最終用途産業別 2021-2023 (百万米ドル) 153

表91 日本:金属化軟包装市場:最終用途産業別 2024-2030 (百万米ドル) 153

表92 日本:金属化軟包装市場:最終用途産業別 2021-2023 (ktトン) 154

表93 日本:金属化軟包装市場:最終用途産業別 2024-2030 (ktトン) 154

表 94 韓国:金属化軟包装市場:材料種類別 2021-2023 (百万米ドル) 155

表 95 韓国:金属化軟包装市場:材料タイプ別、2024-2030 年(百万米ドル) 156

表 96 韓国:金属化軟包装の種類別市場 2021-2023 (ktトン) 156

表 97 韓国:金属化軟包装の材料別市場:2024-2030 年(ktトン) 157

表 98 韓国:金属化軟包装の包装タイプ別市場 2021-2023 (百万米ドル) 157

表 99 韓国:金属化軟包装市場:包装タイプ別、2024-2030 年(百万米ドル) 158

表 100 韓国:金属化軟包装の包装タイプ別市場:2021-2023 (ktトン) 158

表 101 韓国:金属化軟包装の包装タイプ別市場:2024-2030 年(ktトン) 158

表 102 韓国:金属化軟包装市場:最終用途産業別、2021~2023 年(単位:トン) 158

2021~2023年:最終用途産業別(百万米ドル) 159

表 103 韓国:金属化軟包装市場:最終用途産業別、2021-2023 年(百万米ドル) 159

2024~2030年:最終用途産業別(百万米ドル) 159

表 104 韓国:金属化軟包装市場:最終用途産業別、2021-2023 年(百万米ドル) 159

2021~2023年:最終用途産業別(キロトン) 159

表 105 韓国:金属化軟包装市場:最終用途産業別、2024-2023 年(百万米ドル) 159

最終用途産業別、2024~2030年(キロトン) 160

表 106 その他のアジア太平洋地域:金属化軟包装市場、

材料種類別、2021~2023年(百万米ドル) 160

表 107 その他のアジア太平洋地域:金属化軟包装市場、

材料種類別、2024~2030年(百万米ドル) 161

表108 その他のアジア太平洋地域:金属化軟包装市場、

材料種類別、2021-2023年(キロトン) 161

表 109 その他のアジア太平洋地域:金属化軟包装市場、

材料種類別、2024-2030年(キロトン) 162

表110 その他のアジア太平洋地域:金属化軟包装市場、

包装種類別、2021-2023年(百万米ドル) 162

表111 その他のアジア太平洋地域:金属化軟包装市場:包装タイプ別、2021年~2023年(百万米ドル) 162

包装種類別、2024-2030年(百万米ドル) 163

表112 その他のアジア太平洋地域:金属化軟包装市場:包装タイプ別、2021年~2023年(百万米ドル) 163

包装種類別、2021~2023年(キロトン) 163

表113 その他のアジア太平洋地域:金属化軟包装市場、

包装種類別、2024-2030年(キロトン) 163

表 114 その他のアジア太平洋地域:金属化軟包装市場、

最終用途産業別、2021~2023年(百万米ドル) 164

表115 その他のアジア太平洋地域:金属化軟包装市場、

最終用途産業別、2024-2030年(百万米ドル) 164

表116 その他のアジア太平洋地域:金属化軟包装市場、

最終用途産業別、2021~2023年(キロトン) 164

表117 その他のアジア太平洋地域:金属化軟包装市場、

最終用途産業別、2024~2030年(キロトン) 165

表 118 ヨーロッパ:金属化軟包装市場:国別、

2021-2023 (百万米ドル) 166

表 119 ヨーロッパ:金属化軟包装市場:国別、

2024-2030年(百万米ドル) 166

表 120 ヨーロッパ:金属化軟包装の国別市場

2021-2023 (キロトン) 166

表 121 ヨーロッパ:金属化軟包装の国別市場

2024-2030 (キロトン) 167

表 122 ヨーロッパ:金属化軟包装の材料種類別市場:2021-2023 年(百万米ドル

2021-2023 (百万米ドル) 167

表 123 ヨーロッパ:金属化軟包装市場:材料種類別、

2024-2030年(百万米ドル) 168

表 124 ヨーロッパ:金属化軟包装市場:材料種類別、

2021-2023年(キロトン) 168

表 125 ヨーロッパ:金属化軟包装市場:材料種類別、

2024-2030年(キロトン) 169

表 126 ヨーロッパ:金属化軟包装市場:構造別、

2021-2023 (百万米ドル) 169

表127 ヨーロッパ:金属化軟包装市場:構造別、

2024-2030年 (百万米ドル) 169

表 128 ヨーロッパ:金属化軟包装の構造別市場:2021-2023 年(キロトン

2021-2023 (キロトン) 170

表 129 ヨーロッパ:金属化軟包装市場:構造別、

2024-2030年(キロトン) 170

表 130 ヨーロッパ:金属化軟包装の包装タイプ別市場:2021-2023年(百万米ドル

2021-2023年 (百万米ドル) 170

表131 ヨーロッパ:金属化軟包装市場:包装タイプ別、

2024-2030年(百万米ドル) 171

表 132 ヨーロッパ:金属化軟包装市場:包装タイプ別、

2021-2023年(キロトン) 171

表 133 ヨーロッパ:金属化軟包装市場:包装タイプ別、

2024-2030 (キロトン) 171

表 134 ヨーロッパ:金属化軟包装市場:最終用途産業別 2021-2023 (百万米ドル) 172

表 135 ヨーロッパ:金属化軟包装市場:最終用途産業別 2024-2030 (百万米ドル) 172

表 136 ヨーロッパ:金属化軟包装市場:最終用途産業別 2021-2023 (ktトン) 172

表 137 ヨーロッパ:金属化軟包装市場:最終用途産業別 2024-2030 (ktトン) 173

表 138 ドイツ:金属化軟包装市場:材料種類別、

2021-2023 (百万米ドル) 174

表 139 ドイツ:金属化軟包装市場:材料タイプ別、

2024-2030年(百万米ドル) 174

表 140 ドイツ:金属化軟包装市場:材料種類別、

2021-2023 (キロトン) 175

表 141 ドイツ:金属化軟包装市場:材料タイプ別、

2024-2030 (キロトン) 175

表 142 ドイツ:金属化軟包装市場:包装タイプ別 2021-2023 (百万米ドル) 176

表143 ドイツ:金属化軟包装市場:包装タイプ別:2024-2030年(百万米ドル) 176

表 144 ドイツ:金属化軟包装の包装タイプ別市場 2021-2023 (ktトン) 176

表 145 ドイツ:金属化軟包装市場:包装タイプ別:2024-2030 (ktトン) 177

表 146 ドイツ:金属化軟包装市場:最終用途産業別 2021-2023 (百万米ドル) 177

表 147 ドイツ:金属化軟包装市場:最終用途産業別 2024-2030 (百万米ドル) 177

表 148 ドイツ:金属化軟包装市場:最終用途産業別 2021-2023 (ktトン) 178

表 149 ドイツ:金属化軟包装市場:最終用途産業別 2024-2030 (ktトン) 178

表 150 イギリス:金属化軟包装の材料種類別市場

2021-2023 (百万米ドル) 179

表 151 英国:金属化軟包装の材料種類別市場

2024~2030年(百万米ドル) 180

表 152 英国:金属化軟包装の種類別市場

2021-2023 (キロトン) 180

表 153 イギリス:金属化軟包装の素材別市場

2024-2030 (キロトン) 181

表 154 イギリス:金属化軟包装の包装タイプ別市場

2021~2023年(百万米ドル) 181

表 155 イギリス:金属化軟包装の包装タイプ別市場

2024-2030年(百万米ドル) 182

表 156 イギリス:金属化軟包装の包装タイプ別市場

2021-2023 (キロトン) 182

表 157 イギリス:金属化軟包装の包装タイプ別市場

2024-2030年(キロトン) 182

表 158 イギリス:金属化軟包装の最終用途産業別市場

2021-2023 (百万米ドル) 183

表 159 イギリス:金属化軟包装の最終用途産業別市場

2024-2030年(百万米ドル) 183

表 160: 金属化軟包装の最終用途産業別市場:2021-2023 年(キロトン

2021-2023 (キロトン) 183

表 161 イギリス:金属化軟包装の最終用途産業別市場

2024-2030 (キロトン) 184

表 162 フランス:金属化軟包装の材料種類別市場:2021-2023年(百万米ドル

2021-2023 (百万米ドル) 185

表 163 フランス:金属化軟包装市場:材料タイプ別

2024-2030年(百万米ドル) 185

表 164 フランス:金属化軟包装市場:材料タイプ別

2021-2023 (キロトン) 186

表 165 フランス:金属化軟包装市場:材料タイプ別

2024-2030 (キロトン) 186

表 166 フランス:金属化軟包装の包装タイプ別市場

2021-2023 (百万米ドル) 187

表 167 フランス:金属化軟包装の包装タイプ別市場:2021-2023 (百万米ドル) 187

2024-2030年(百万米ドル) 187

表168 フランス:金属化軟包装の包装タイプ別市場

2021-2023 (キロトン) 187

表 169 フランス:金属化軟包装の包装タイプ別市場

2024-2030年(キロトン) 188

表170 フランス:金属化軟包装市場:最終用途産業別 2021-2023 (百万米ドル) 188

表 171 フランス:金属化軟包装市場:最終用途産業別 2024-2030 (百万米ドル) 188

表 172 フランス:金属化軟包装市場:最終用途産業別 2021-2023 (ktトン) 189

表 173 フランス:金属化軟包装市場:最終用途産業別 2024-2030 (ktトン) 189

表 174 イタリア:金属化軟包装の材料種類別市場:2021-2023年(百万米ドル

2021-2023 (百万米ドル) 190

表 175 イタリア:金属化軟包装市場:材料タイプ別

2024-2030 (百万米ドル) 190

表 176 イタリア:金属化軟包装の市場:材料タイプ別

2021-2023 (キロトン) 191

表 177 イタリア:金属化軟包装の材料別市場:2021-2023 年(キロトン) 191

2024-2030 (キロトン) 191

表 178 イタリア:金属化軟包装の包装タイプ別市場

2021-2023 (百万米ドル) 192

表 179 イタリア:金属化軟包装の包装タイプ別市場:2024-2030 年(百万米ドル

2024~2030年(百万米ドル) 192

表 180 イタリア:金属化軟包装の包装タイプ別市場

2021-2023 (キロトン) 192

表181 イタリア:金属化軟包装の包装タイプ別市場

2024-2030 (キロトン) 193

表182 イタリア:金属化軟包装市場:最終用途産業別

2021-2023 (百万米ドル) 193

表183 イタリア:金属化軟包装市場:最終用途産業別

2024-2030年(百万米ドル) 193

表184 イタリア:金属化軟包装の市場:最終用途産業別

2021-2023 (キロトン) 194

表 185 イタリア:金属化軟包装市場:最終用途産業別

2024-2030 (キロトン) 194

表186 スペイン:金属化軟包装の材料種類別市場:2021-2023年(百万米ドル

2021-2023 (百万米ドル) 195

表 187 スペイン:金属化軟包装の材料種類別市場

2024~2030年(百万米ドル) 195

表 188 スペイン:金属化軟包装の種類別市場

2021-2023 (キロトン) 196

表189 スペイン:金属化軟包装の材料別市場:2021-2023年(トン

2024-2030年(キロトン) 196

表 190 スペイン:金属化軟包装の包装タイプ別市場

2021-2023 (百万米ドル) 197

表 191 スペイン:金属化軟包装の包装タイプ別市場

2024-2030年(百万米ドル) 197

表 192 スペイン:金属化軟包装の包装タイプ別市場

2021-2023 (キロトン) 197

表 193 スペイン:金属化軟包装の包装タイプ別市場

2024-2030年(キロトン) 198

表 194 スペイン:金属化軟包装の最終用途産業別市場

2021-2023 (百万米ドル) 198

表195 スペイン:金属化軟包装の最終用途産業別市場

2024-2030年(百万米ドル) 198

表196 スペイン:金属化軟包装の市場:最終用途産業別

2021-2023 (キロトン) 199

表197 スペイン:金属化軟包装市場:最終用途産業別

2024-2030年(キロトン) 199

198 表 198 ロシア:金属化軟包装市場:材料種類別

2021-2023 (百万米ドル) 200

表 199 ロシア:金属化軟包装:素材タイプ別市場

2024-2030 (百万米ドル) 200

表 200 ロシア:金属化軟包装の市場:材料種類別

2021-2023 (キロトン) 201

表 201 ロシア:金属化軟包装の市場:材料タイプ別

2024-2030年(キロトン) 201

表202 ロシア:金属化軟包装の包装タイプ別市場

2021-2023 (百万米ドル) 202

表 203 ロシア:金属化軟包装市場:包装タイプ別

2024-2030年(百万米ドル) 202

表204 ロシア:金属化軟包装市場:包装タイプ別

2021-2023 (キロトン) 202

表 205 ロシア:金属化軟包装の包装タイプ別市場

2024-2030年(キロトン) 203

表206 ロシア:金属化軟包装市場:最終用途産業別 2021-2023 (百万米ドル) 203

表207 ロシア:金属化軟包装市場:最終用途産業別 2024-2030 (百万米ドル) 203

表 208 ロシア:金属化軟包装市場:最終用途産業別 2021-2023 (ktトン) 204

表 209 ロシア:金属化軟包装市場:最終用途産業別 2024-2030 (ktトン) 204

表 210 その他のヨーロッパ:金属化軟包装市場:材料種類別、2021-2023年(百万米ドル) 205

表211 その他のヨーロッパ:金属化軟包装市場:材料種類別、2024-2030年(百万米ドル) 205

表212 その他のヨーロッパ:金属化軟包装市場:材料種類別、2021-2023年(キロトン) 206

表213 欧州のその他:金属化軟包装市場:材料種類別、2024-2030年(キロトン) 206

表 214 欧州のその他:金属化軟包装市場:包装タイプ別、2021~2023年(単位:トン) 206

包装種類別、2021-2023年(百万米ドル) 207

表 215 欧州のその他:金属化軟包装市場:包装タイプ別、2024~2030 年(百万米ドル) 207

包装タイプ別、2024-2030年(百万米ドル) 207

表 216 欧州のその他:金属化軟包装市場:包装タイプ別、2021~2023年(百万米ドル

包装種類別、2021-2023年(キロトン) 207

表 217 欧州のその他:金属化軟包装市場:包装タイプ別、2024-2030 年(百万米ドル) 207

包装種類別、2024-2030年(キロトン) 208

表 218 欧州のその他:金属化軟包装市場:最終用途産業別、2021 年~2023 年 (キロトン) 208

2021-2023年:最終用途産業別(百万米ドル) 208

表 219 欧州のその他:金属化軟包装市場:最終用途産業別、2024-2023 年 (百万米ドル) 208

最終用途産業別、2024-2030年(百万米ドル) 208

表 220 その他のヨーロッパ:金属化軟包装市場:最終用途産業別、2021~2023 年(百万米ドル) 208

2021~2023年:最終用途産業別(キロトン) 209

表 221 その他のヨーロッパ:金属化軟包装市場:最終用途産業別、2021-2023 年(単位:トン) 209

2024-2030年:最終用途産業別(キロトン) 209

表 222 北米アメリカ:金属化軟包装市場:国別 2021-2023 (百万米ドル) 211

表 223 北米:金属化軟包装市場:国別 2024-2030 (百万米ドル) 211

表 224 北米:金属化軟包装の国別市場:2021-2023 (キロトン) 211

表225 北米:金属化軟包装の国別市場:2024-2030年(キロトン) 211

表 226 北米:金属化軟包装市場:材料種類別、2021~2023年(百万米ドル) 212

表 227 北米:金属化軟包装市場:材料種類別、2024-2030年(百万米ドル) 212

表 228 北米:金属化軟包装市場:材料種類別、2021~2023年(ktトン) 213

表 229 北米:金属化軟包装市場:材料種類別(キロトン)、2024-2030 213

表 230 北米:金属化軟包装市場:構造別 2021-2023 (百万米ドル) 214

表 231 北米:金属化軟包装市場:構造別 2024-2030 (百万米ドル) 214

表 232 北米:金属化軟包装市場:構造別 2021-2023 (ktトン) 214

表 233 北米:金属化軟包装市場:構造別:2024-2030年(キロトン) 214

表 234 北米:金属化軟包装市場、

包装種類別、2021~2023年(百万米ドル) 215

表 235 北米:金属化軟包装市場、

包装種類別、2024-2030年(百万米ドル) 215

表 236 北米:金属化軟包装市場:包装タイプ別、2021~2023 年(百万米ドル) 215

包装種類別、2021-2023年(キロトン) 215

表 237 北米:金属化軟包装市場、

包装種類別、2024-2030年(キロトン) 216

表 238 北米:金属化軟包装市場:最終用途産業別、2021 年~2023 年(千トン) 216

最終用途産業別、2021~2023年(百万米ドル) 216

表 239 北米:金属化軟包装市場、

最終用途産業別 2024-2030 (百万米ドル) 216

表 240 北米:金属化軟包装市場、

最終用途産業別 2021-2023 (キロトン) 217

表 241 北米アメリカ:金属化軟包装市場、

最終用途産業別、2024-2030年(キロトン) 217

表 242 アメリカ:金属化軟包装市場:材料種類別、

2021-2023 (百万米ドル) 218

表 243 アメリカ:金属化軟包装市場:材料種類別、

2024-2030 (百万米ドル) 219

表 244 アメリカ:金属化軟包装市場:材料タイプ別、

2021-2023 (キロトン) 219

表 245 アメリカ:金属化軟包装市場:材料タイプ別、

2024-2030 (キロトン) 220

表 246 アメリカ:金属化軟包装市場:包装タイプ別、

2021-2023 (百万米ドル) 220

表 247 アメリカ:金属化軟包装市場:包装タイプ別、

2024-2030年(百万米ドル) 221

表 248 アメリカ:金属化軟包装市場:包装タイプ別、

2021-2023 (キロトン) 221

表 249 アメリカ:金属化軟包装市場:包装タイプ別、

2024-2030 (キロトン) 221

表 250 アメリカ:金属化軟包装市場:最終用途産業別、

2021-2023 (百万米ドル) 222

表 251 アメリカ:金属化軟包装市場:最終用途産業別、

2024-2030年(百万米ドル) 222

表 252 アメリカ:金属化軟包装市場:最終用途産業別、

2021-2023 (キロトン) 222

表 253 アメリカ:金属化軟包装市場:最終用途産業別、

2024-2030年(キロトン) 223

表 254 カナダ:金属化軟包装市場:材料種類別、

2021-2023 (百万米ドル) 224

表 255 カナダ:金属化軟包装市場:材料タイプ別、

2024-2030年(百万米ドル) 224

表 256 カナダ:金属化軟包装市場:材料種類別、

2021-2023 (キロトン) 225

表 257 カナダ:金属化軟包装市場:材料タイプ別、

2024-2030年(キロトン) 225

表 258 カナダ:金属化軟包装の包装タイプ別市場:2021-2023年(百万米ドル

2021-2023 (百万米ドル) 226

表 259 カナダ:金属化軟包装市場:包装タイプ別、

2024-2030年(百万米ドル) 226

表260 カナダ:金属化軟包装市場:包装タイプ別、

2021-2023年(キロトン) 226

表 261 カナダ:金属化軟包装市場:包装タイプ別、

2024-2030年(キロトン) 227

表 262 カナダ:金属化軟包装市場:最終用途産業別 2021-2023 (百万米ドル) 227

表263 カナダ:金属化軟包装市場:最終用途産業別 2024-2030 (百万米ドル) 227

表264 カナダ:金属化軟包装市場:最終用途産業別 2021-2023 (ktトン) 228

表265 カナダ:金属化軟包装市場:最終用途産業別(キロトン)、2024-2030 228

| ※参考情報 金属化フレキシブル包装とは、金属的な特性を持つ材料を使用して製造された柔軟な包装のことを指します。この包装は通常、プラスチック基材に金属薄膜を蒸着させることで作られます。金属薄膜は、主にアルミニウムが使用されますが、その他の金属も使用されることがあります。金属化フレキシブル包装は、その特性から食品や医薬品、日用品など様々な製品の包装に利用されています。 金属化フレキシブル包装の種類には、主に金属蒸着フィルム、金属箔、金属コーティングされた紙またはプラスチックフィルムなどが含まれます。金属蒸着フィルムは、プラスチックフィルムをベースにして、表面に薄い金属層を付着させています。この層が光を反射し、優れたバリア性を持つことで、酸素や水蒸気の侵入を防ぎます。金属箔は、金属を非常に薄くして製造された材料で、酸素や水分のバリア性が高いです。金属コーティング技術には、スプレーコーティングや電気メッキなどがあり、特定の目的に応じて選ばれます。 金属化フレキシブル包装の大きな利点は、その優れたバリア特性にあります。これにより、食品の鮮度を保ちながら、酸化や変色を防ぎます。そのため、スナック菓子、コーヒー、調味料、バターなどの食品パッケージに広く使用されています。また、その強度と柔軟性から、包装形態も多様で、スタンドアップバッグやパウチ、ボトルなどさまざまな形状で利用が可能です。 医薬品業界でも金属化フレキシブル包装は重要な役割を果たしています。医薬品は品質の保持が重要なため、酸素や湿気から保護するために金属化包装を使用します。特に、錠剤やカプセルの包装などで、可視性や耐久性を向上させるために活用されています。さらに、アスピリンサンプルやワクチンなどの高価でデリケートな医薬品に対しても効果的です。 関連技術としては、金属蒸着技術があります。これは、真空中で金属を蒸発させ、その蒸気を基材上に凝縮させることで金属層を形成する方法です。この技術により、均一な金属層を非常に薄く作ることが可能です。また、ナノテクノロジーを利用した新しい材料の開発も進んでおり、より高機能な金属化包装が期待されています。 さらに、リサイクルや環境面に配慮した包装資材の研究も進んでいます。従来の金属化フレキシブル包装はリサイクルの難しさが課題とされていますが、新しいバイオポリマーや再生可能資源を利用した包装が模索されています。これにより、環境負荷を軽減し、サステナビリティを考慮した包装が実現されることが期待されています。 このように、金属化フレキシブル包装はさまざまな種類や用途を持ち、その特性により多くの産業で重宝されています。今後も技術の進化とともに、より高性能・環境に優しい包装が提供されることが期待されるでしょう。金属化フレキシブル包装の発展により、製品の保存性だけでなく、消費者に向けた魅力的なデザインや機能性も向上していくと考えられます。 |