バイオサージェリー市場における魅力的な機会

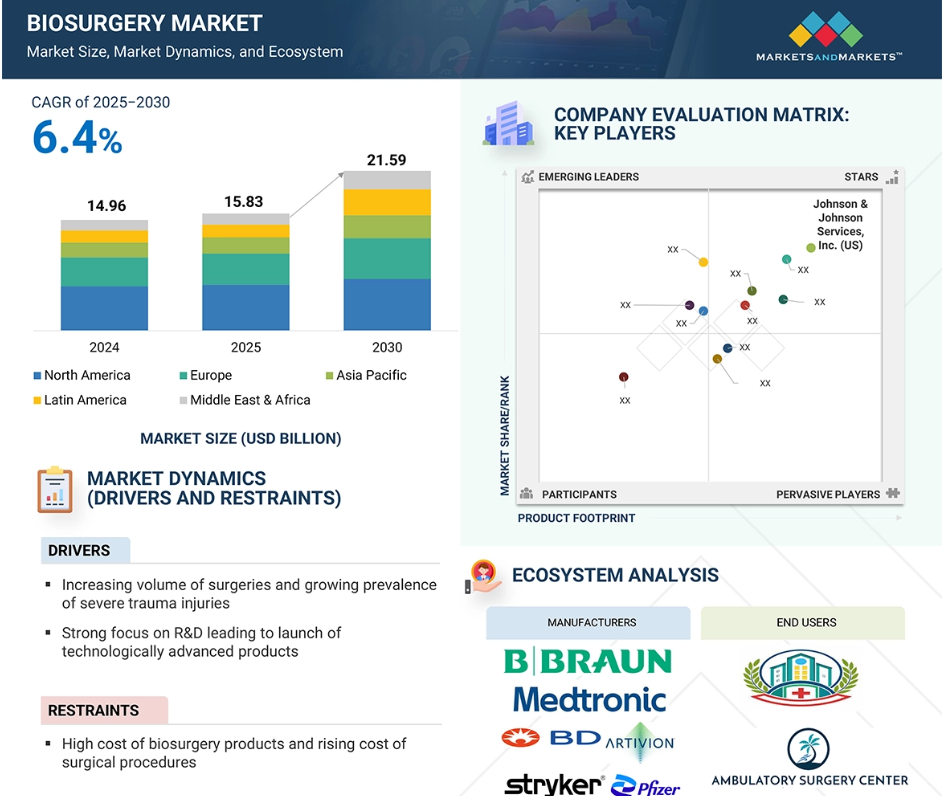

アジア太平洋

アジア太平洋地域の市場成長は、老人人口の急速な増加、慢性疾患の増加、支援的な償還政策に起因しています。

患者の効果的な出血管理に対するニーズの高まり、手術件数の増加、重度の外傷の有病率の増加が市場成長を促進する主な要因です。

製品の有効性を高めるための配合材料の使用の増加は、市場プレーヤーに有利な機会を提供します。

アジア太平洋市場は、調査期間中に最も高いCAGRで成長すると予測されています。

バイオサージェリー製品の高価格と外科手術のコスト増加が、市場の成長をある程度抑制すると予想されます。

バイオサージェリーの世界市場ダイナミクス

原動力:患者における効果的な出血管理のニーズの高まり

効果的な出血管理に対する要求の高まりは、外傷事故の増加、複雑な外科処置、従来型の創傷閉鎖手技に内在する限界によって、世界のバイオサージェリー市場の成長の重要な触媒となっています。国立外傷機関によると、外傷は依然として1歳から46歳までの米国人の死亡原因の大部分を占めており、米国の医療制度に年間約6,700億米ドルの財政負担を課しています。出血は米国で6万人以上、世界で約150万人の死亡原因となっており、高度な止血処置の必要性が浮き彫りになっています。縫合糸やステープルといった従来の創傷管理手段では、特に長時間の外科手術や急性外傷の現場で、重度の出血を効果的にコントロールするには不十分であることが証明されています。その結果、出血を管理し創傷治癒を促進する優れた能力で知られる止血剤や手術用シーラントなどのバイオサージェリー製品への依存が高まっています。さらに、交通事故の増加も手術症例数や出血に伴う合併症の増加に拍車をかけています。例えば、米国道路交通安全局は2022年に米国で42,514件の自動車による死亡事故を記録しており、これが外傷に関連する外科手術の増加につながっています。このような外科的負担の増大と、バイオサージェリー製品がもたらす臨床的利点が相まって、バイオサージェリー市場における出血管理の革新的で効果的なソリューションに対する需要が引き続き加速しています。

抑制要因:バイオサージェリー製品の高価格と外科手術費用の上昇

バイオサージェリー製品の価格高騰と外科手術に関連する費用の増加は、特にコストに敏感な新興経済国において、バイオサージェリー市場の拡大を大きく妨げています。止血剤、シーラント、接着剤、軟組織修復剤など、多くのバイオサージェリー製品は、複雑な処方、特殊な製造工程、厳格な規制基準により、割高な価格設定となっています。特に発展途上市場など、償還の枠組みが最適でない地域では、このようなコスト高により、患者集団のかなりの部分がバイオサージェリー製品にアクセスできなくなっています。その結果、医療従事者は、縫合糸や結紮糸を含む従来型の創傷閉鎖処置に頼ることが多くなります。さらに、バイオサージェリー製品は一般的に保存期間が限られており、細心の注意が必要なため、医療施設の運営費や保管費がさらにかさみます。このような課題は、費用対効果を低下させ、資源が限られた環境での使用を制限します。さらに、人件費、設備費、術後ケアを含む外科手術コストの全体的な上昇は、病院と患者にさらなる経済的負担を強いるため、高価格のバイオサージェリー・ソリューションの採用に対する受容性を低下させています。このシナリオは、世界の医療システムにおいてより広く受け入れられ、持続可能な成長を確保するために、費用対効果が高く、使いやすく、耐久性のある代替バイオサージェリーの開発が急務であることを強調しています。

可能性:新興市場における高度バイオサージェリー製品の採用拡大

新興市場における高度なバイオサージェリー製品の採用拡大は、バイオサージェリー分野の拡大にとって大きなチャンスです。アジア太平洋、中南米、中東・アフリカなどの地域、特に中国、インド、ブラジル、マレーシアでは、外科的介入を必要とする心臓血管、整形外科、婦人科、さまざまな腹部疾患に罹患している患者人口が多いため、需要が高まっています。医療費の高騰、健康意識の高まり、医療サービスへのアクセスの向上などの主な要因は、バイオサージェリーソリューションを含む高度な手術技術の採用にとってより有利な環境を促進しています。さらに、医療インフラの迅速な進歩は、国の医療システムの強化を目的とした政府のイニシアチブによって補完され、革新的な手術方法の統合を促進しています。インドやマレーシアのような国々は、欧米諸国の何分の一かの費用で高品質の外科手術を受けられる目的地となりつつあります。この傾向は世界的な患者層を惹きつけ、手術件数を増加させています。従来型の創傷閉鎖手段とバイオサージェリーによる代替手段との間のコスト格差が縮小し、現地の企業や流通業者が市場での存在感を高める中、バイオサージェリーメーカーは、こうした新たな機会を利用する戦略的立場にあります。これは、戦略的パートナーシップの確立、地域に特化した製品の開発、潜在力の高い市場での能力開発への投資を通じて達成することができます。

課題: 厳しい規制の枠組み

厳しい規制環境は、バイオサージェリー市場の発展にとって大きな障壁となっています。新しい生物外科製品を開発し商品化する過程では、研究開発への多額の投資、長い開発期間、複雑な規制経路のナビゲーションを必要とします。米国のような著名な市場では、FDAは生物外科製品、特に止血剤やシーラントのようなリスクの高いクラスIIIの機器に対して市販前承認(PMA)を義務付けています。このため、メーカーは安全性と有効性の両方を実証する徹底的な臨床試験データを提供しなければなりません。臨床評価プロセスは7~8年に及ぶことが多く、多大なコストと低い成功確率を伴います。接着バリアや半合成シーラントを含むバイオサージェリーカテゴリーの製品は、臨床的に重要な臨床試験結果が乏しいため、さらなる難題に直面し、薬事承認の可能性がさらに低くなります。このような厳しい要件は、市場投入までの時間を延ばすだけでなく、中小企業や新規参入企業がこの分野での技術革新を阻む要因にもなっています。実績のある企業であっても、新しい生物外科ソリューションにリソースを投入する前に、リスクとリターンのバランスを綿密に評価しなければなりません。その結果、規制の重荷は製品の技術革新を妨げ、市場の成長を阻害し、バイオサージェリー産業の長期的な発展と競争力にとって重大な制限となっています。

世界のバイオサージェリー市場のエコシステム分析

バイオサージェリー市場は、研究開発から最終用途に至るまで、製品ライフサイクル全体に関わる様々な利害関係者が相互に関連し合うことで構成される複雑なエコシステムです。この市場は、止血剤、骨移植代替物、軟組織アタッチメント、接着バリア、手術用シーラント、その他の関連バイオサージェリー製品など、いくつかの製品種類に分類されます。このエコシステムの中核を担うのは、自社での研究開発、製品の処方、試験、最適化、法規制への対応、最終製品の上市など、エンドツーエンドのプロセスを担当するメーカーです。これらのメーカーは、開発効率を向上させ、製品の市場投入までの時間を短縮するために、しばしばCRO(医薬品開発業務受託機関)やCDMO(医薬品開発・製造業務受託機関)と連携しています。バイオサージェリー製品は、サードパーティのディストリビューターとeコマース・プラットフォームを組み合わせて流通させることで、幅広い市場カバーと各地域での製品入手を可能にしています。病院、外来手術センター、専門クリニックなどのエンドユーザーは、幅広い外科手術や創傷管理にバイオサージェリー製品を使用するため、重要な役割を果たしています。このエコシステムは、規制機関、学術研究機関、および技術革新を推進し、品質コンプライアンスを確保し、市場成長を支援する戦略的パートナーシップによって支えられています。全体として、バイオサージェリーのエコシステムはダイナミックであり、臨床的に効果的で商業的に実行可能な製品を提供するために、様々な機能分野にまたがるコラボレーションに大きく依存しています。

製品別では、骨移植代替品分野が2024年に最も高い市場シェアを獲得。

製品別では、バイオサージェリー市場は、骨移植代替物、軟組織アタッチメント、止血剤、外科用シーラント&接着剤、接着バリア、ステープルライン補強剤に区分されます。骨移植代替物分野は、整形外科や歯科でのユーティリティの拡大、従来型の自家移植に比べ臨床的・物流的に大きなメリットがあることから、バイオサージェリー分野の中でトップシェアを占めています。これらの代用品は、自家骨を採取する必要性を軽減するため、手術期間、患者の罹患率、自家移植に関連する術後合併症のリスクを軽減します。骨移植代替物には、脱灰骨マトリックス(DBM)、合成セラミック、同種移植片など様々な材料があり、ペレット、パテ、ペースト、ストリップ、ゲル、ブロックなど様々な形態で提供されています。このような多様性により、特定の外科手術のニーズに合わせた応用が可能になります。さらに、これらの代用品は標準化され、豊富に存在するため、特に広範囲または複雑な骨欠損を伴うシナリオにおいて、自家移植片供給に関連する制限に効果的に対処することができます。バイオマテリアル技術の進歩により、これらの代替物の骨伝導性や骨誘導性がさらに強化され、骨の治癒や再生を促進する効果が高まっています。整形外科疾患、外傷、脊椎疾患の世界的な発生率の上昇と、歯科再建治療に対する需要の増加は、これらの製品の市場を引き続き促進しています。このような動きの結果、骨移植代替物は外科医や医療従事者に好まれる選択肢となり、バイオサージェリー市場における優位性を確固たるものにしています。

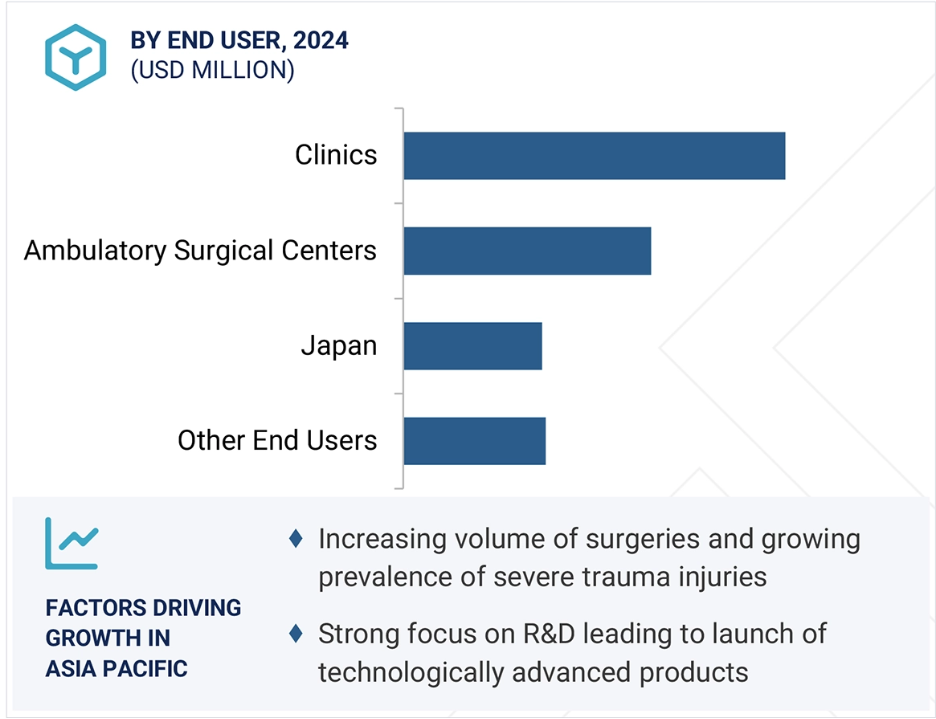

エンドユーザー別では、病院セグメントが2024年に最大の市場シェアを占めました。

エンドユーザー別に見ると、バイオサージェリー市場は外来手術センター、病院、診療所、その他のエンドユーザーに二分されます。2024年には、病院セグメントがバイオサージェリー市場を支配し、主にこれらの機関内で行われる複雑で低侵襲な外科手術のかなりの量に起因しています。病院は高度な技術インフラ、経験豊富な手術チーム、包括的な術後ケアを備えており、止血剤、シーラント、接着バリア、骨移植代替物などのバイオサージェリー製品を必要とする重要な手術に適した環境となっています。慢性疾患、外傷、整形外科疾患、心血管疾患などの罹患率の増加により、特に公立病院や複数の専門病院では手術件数が増加しています。このような患者の増加により、バイオサージェリー・ソリューションの需要が高まっています。さらに、病院は通常、有利な償還枠組みの恩恵を受け、長期的なサプライヤー関係を構築することで、調達効率を高め、生物外科製品の安定供給を確保しています。これらの要因を総合すると、世界のバイオサージェリーの状況において病院セグメントが卓越した役割を果たしていることがわかります。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRを示すと予想されています。

地域別では、バイオサージェリー市場は北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに二分されます。予測期間中、アジア太平洋地域は、いくつかの重要な要因に牽引され、インスリン送達デバイスの急成長市場として台頭する見込みです。この地域の医療インフラは急速に進歩しており、手術件数の急増や最先端の手術技術の採用が増加していることも相まって、市場ダイナミクスに大きな影響を与えています。中国、インド、日本などの国々では、入院手術と美容整形手術の両方で顕著な増加が見られます。例えば、Statistaのデータによると、中国の病院では2023年に8,270万件以上の入院患者外科手術が行われ、日本では2022年に顔と頭に焦点を当てた美容整形手術が約302.5万件記録されています。このような手術負担の増大は、止血剤、シーラント、骨移植代替物などのバイオサージェリー製品の需要に拍車をかけています。さらに、医療費の増加、高度な治療法に対する意識の高まり、医療の近代化を目指す政府の強力な取り組みが、市場の拡大をさらに後押ししています。特にインド、タイ、マレーシアにおける医療ツーリズムの著しい流入も、高品質のバイオサージェリー製品の採用を後押ししています。これらの要因が相まって、アジア太平洋地域はインスリン送達デバイスの最もダイナミックな地域市場となっています。

中国:2024年にアジア太平洋地域で最大の市場シェア

アジア太平洋地域:この地域で最も急成長している市場

バイオサージェリー市場の最新動向

- 合意 2025年1月、Kuros Biosciences USA, Inc.はメドトロニック社の脊髄部門と独占的戦略的契約を締結し、脊髄手術用途の指定地域におけるMagnetOsの独占販売代理店に任命されました。

- 製品承認 2024年1月、Kuros BiosciencesはMagnetOs Granulesの脊椎椎体間手術における使用についてアメリカFDA 510(k)認可を取得。

- 製品承認 2023年11月、クロス・バイオサイエンス社は、MagnetOs Flex Matrixがアメリカ食品医薬品局(FDA)より脊椎骨間腔における使用が承認されたと発表。

- 合意: 2023年1月、Zimmer Biomet Holdings, Inc.は、軟部組織の治癒を専門とするEmbody, Inc.を買収する最終契約を締結したと発表。最大1億2,000万米ドルは、3年間にわたる将来の規制および商業上のマイルストーン達成を条件とします。

- 製品の発売 2022年10月、Orthofix Medical Inc.は、脊椎、骨盤、四肢の骨欠損や外傷の空洞や隙間を埋めるためのパテ、Legacy Demineralized Bone Matrix(DBM)の本格的な市場リリースと最初のインプラントを発表。

- 合意: 2022年10月、Orthofix Medical, Inc.とSeaSpine, Inc.は対等株式合併に関する正式契約を締結したと発表。合併は2023年1月に完了。

主要市場プレイヤー

バイオサージェリー市場の主要プレーヤーは以下の通り。

Medtronic (Ireland)

B. Braun SE (Germany)

Johnson & Johnson Services, Inc. (US)

Baxter (US)

Becton, Dickinson and Company (US)

Stryker (US)

Integra Lifesciences Holdings Corp. (US)

CSL Ltd. (Australia)

Hemostasis LLC. (US)

Pfizer Inc. (US)

Artivion Inc. (US)

Zimmer Biomet (US)

Kuros Biosciences AG (Switzerland)

Orthofix Medical Inc. (US)

Smiths & Nephew PLC. (UK)

Tissue Regenix Group Plc (UK)

Betatech Medical (Turkey)

Meril Lifesciences Pvt. Ltd. (India)

RTI Surgicals (US)

Samyang Holdings Corp. (South Korea)

Aroa Biosurgery Ltd. (New Zealand)

Meyer-Haake GmbH (Germany)

Advanced Medical Solutions Group plc (UK)

BioCer Entwicklungs-GmbH (Germany)

Hannox International Corp. (Taiwan)

1 はじめに 36

1.1 調査目的 36

1.2 市場の定義 36

1.3 調査範囲 37

1.3.1 市場セグメンテーションと地域範囲 37

1.3.2 含むものと含まないもの 38

1.3.3 考慮した年数 39

1.3.4 考慮した通貨 40

1.4 利害関係者 40

1.5 変更点のまとめ 41

2 調査方法 42

2.1 調査データ 42

2.1.1 二次データ 42

2.1.1.1 二次調査の主な目的 43

2.1.1.2 主要な二次情報源のリスト 43

2.1.1.3 二次資料からの主要データ 44

2.1.2 一次データ 44

2.1.2.1 一次調査の主な目的 45

2.1.2.2 一次資料からの主要データ 46

2.1.2.3 産業に関する主な洞察 47

2.2 市場規模の推定 48

2.2.1 サプライサイド分析(収益シェア分析) 48

2.2.2 トップダウンアプローチ 49

2.2.3 企業プレゼンテーションと一次インタビュー 49

2.2.4 成長予測 49

2.3 データの三角測量 52

2.4 市場ランキング分析 52

2.5 調査の前提 53

2.6 調査の限界 53

2.6.1 方法論に関する限界 53

2.6.2 範囲に関する限界

2.7 リスク分析 54

3 エグゼクティブ・サマリー

4 プレミアムインサイト 59

4.1 バイオサージェリー市場の概要 59

4.2 南米:バイオサージェリー市場:国別、エンドユーザー別 60

4.3 バイオサージェリー市場の地理的スナップショット 61

4.4 地域ミックス:バイオサージェリー市場 2025-2030 (百万米ドル) 61

4.5 バイオサージェリー市場:新興市場vs. 先進国市場、

2025年対2030年(百万米ドル) 62

5 市場の概要 63

5.1 はじめに 63

5.2 市場ダイナミクス 63

5.2.1 推進要因

5.2.1.1 手術件数の増加と重症外傷の有病率の増加 64

5.2.1.2 効果的な出血管理のニーズの高まり 64

5.2.2 抑制要因 64

5.2.2.1 バイオサージェリー製品および外科手術の高価格 64

5.2.3 機会 65

5.2.3.1 製品の有効性を高めるための配合材料の使用増加 65

5.2.3.2 接着性歯科処置の採用増加 65

5.2.4 課題 65

5.2.4.1 厳しい規制の枠組み 65

5.2.4.2 バイオサージェリー製品を効果的に使用するための熟練者の不足 66

5.3 技術分析 66

5.3.1 主要技術 66

5.3.1.1 止血・シーラント生体材料技術 66

5.3.1.2 ティッシュエンジニアリング&再生医療技術 67

5.3.2 補完的技術 67

5.3.2.1 外科イメージング&ナビゲーション技術 67

5.3.2.2 滅菌・保存技術 67

5.3.3 隣接技術 68

5.3.3.1 3Dプリンティング技術 68

5.3.3.2 低侵襲技術 68

5.4 産業動向 68

5.4.1 外科手術におけるゼラチンベースの接着剤とヒドロゲルの嗜好の高まり 68

ヒドロゲルに対する嗜好の高まり 68

5.4.2 次世代接着剤開発におけるナノテクノロジーの利用 69

5.5 バリューチェーン分析 69

5.6 エコシステム分析 70

5.7 サプライチェーン分析 71

5.8 貿易分析 72

5.8.1 HSコード300610の輸入データ(2019~2024年) 72

5.8.2 HSコード300610の輸出データ(2019-2024年) 72

5.9 ポーターのファイブフォース分析 73

5.9.1 新規参入の脅威 74

5.9.2 代替品の脅威 74

5.9.3 買い手の交渉力 75

5.9.4 供給者の交渉力 75

5.9.5 競合の激しさ 75

5.10 主要ステークホルダーと購買基準 75

5.10.1 購入プロセスにおける主要ステークホルダー 75

5.10.2 主要な購買基準 76

5.11 規制分析 77

5.11.1 規制機関、政府機関、その他の組織 78

5.11.2 規制分析 80

5.11.2.1 南米アメリカ 80

5.11.2.1.1 アメリカ 80

5.11.2.1.2 カナダ 80

5.11.2.2 ヨーロッパ 81

5.11.2.3 アジア太平洋地域 81

5.11.2.4 南米アメリカ 82

5.11.2.5 中東・アフリカ 82

5.12 特許分析 82

5.12.1 洞察力 法域と上位出願人の分析 84

5.13 価格分析 84

5.13.1 バイオサージェリー製品の平均販売価格動向、

主要プレーヤー別、2022-2024年 84

5.13.2 バイオサージェリー製品の平均販売価格動向(地域別)、2022-2024年 85

地域別、2022-2024年 85

5.14 主要会議・イベント(2025-2026年) 86

5.15 隣接市場分析 87

5.15.1 粘着バリア市場 87

5.16 アンメットニーズ/エンドユーザーの期待 88

5.17 顧客のビジネスに影響を与えるトレンド/混乱 89

5.18 投資と資金調達のシナリオ 89

5.19 AI/遺伝子AIがバイオサージェリー市場に与える影響 90

5.20 2025年アメリカ関税の生物外科市場への影響 91

5.20.1 はじめに 91

5.20.2 主要関税率 92

5.20.3 価格への影響分析 93

5.20.4 国・地域への影響 93

5.20.4.1 北アメリカ 93

5.20.4.1.1 アメリカ 93

5.20.4.2 ヨーロッパ 94

5.20.4.3 アジア太平洋 94

5.20.5 最終用途産業への影響 94

6 バイオサージェリー市場:製品別 95

6.1 はじめに 96

6.2 骨移植代替物 97

6.2.1 脱灰骨マトリックス 98

6.2.1.1 脊椎固定術、関節再建術、置換術の件数の増加がセグメントを牽引 98

6.2.2 合成骨移植片 100

6.2.2.1 高い圧縮強度、骨伝導性、疾病伝播リスクの最小化がセグメント成長を促進 100

6.2.3 骨形態形成タンパク質 102

6.2.3.1 脊椎変形、椎間板変性、外傷、スポーツ関連傷害の有病率の増加がセグメント成長を促進 102

6.2.4 その他の骨移植代替物 103

6.3 外科用シーラント&接着剤 105

6.3.1 天然/生物学的外科用シーラント&接着剤 107

6.3.1.1 天然/生物学的外科用シーラント&接着剤、種類別 108

6.3.1.1.1 フィブリンベースのシーラント&接着剤 109

6.3.1.1.1.1 生体適合性、生分解性、止血効果によりセグメントの成長が拡大 109

6.3.1.1.2 コラーゲン系シーラント&接着剤 111

6.3.1.1.2.1 低コストと疾病伝播リスクの低減がコラーゲン系シーラント&接着剤の採用を促進 111

6.3.1.1.3 ゼラチンベースのシーラント・接着剤 113

6.3.1.1.3.1 高い弾性、強力な接着特性、軟組織用途での汎用性がセグメントの成長を促進 113

6.3.1.1.4 アルブミンベースのシーラント・接着剤 115

6.3.1.1.4.1 心臓血管および心臓胸部処置における採用の増加が市場成長を促進 115

6.3.1.1.5 その他の天然/生物学的外科用シーラント・接着剤 116

6.3.1.2 天然/生物学的外科用シーラント&接着剤(起源別) 118

6.3.1.2.1 動物由来のシーラント・接着剤 118

6.3.1.2.1.1 使いやすさ、優れた柔軟性、強度が医療用途での採用を後押し 118

6.3.1.2.2 ヒト血液ベースのシーラント・接着剤 119

6.3.1.2.2.1 局所およびびまん性出血に対する凝固カスケードの最終段階で使用されるヒト血液ベースのシーラント 119

6.3.2 合成・半合成外科用シーラント・接着剤 120

6.3.2.1 PEGハイドロゲル系シーラント&接着剤 123

6.3.2.1.1 PEGハイドロゲルの迅速な密封能力が脊椎手術での採用を促進 123

6.3.2.2 シアノアクリレート系シーラント・接着剤 125

6.3.2.2.1 皮膚科や形成外科でシアノアクリレート系シーラントが好まれる 125

6.3.2.3 ウレタン系シーラント・接着剤 126

6.3.2.3.1 溶血挙動を伴わない体温での優れた耐熱性がセグメントを牽引 126

6.3.2.4 その他の合成・半合成外科用シーラント・接着剤 128

6.4 接着バリア 129

6.4.1 合成接着バリア 131

6.4.1.1 ヒアルロン酸系接着バリア 133

6.4.1.1.1 婦人科手術や腹部手術の増加が普及を促進 133

6.4.1.2 再生セルロース系接着バリア 134

6.4.1.2.1 帝王切開手術の増加が再生セルロース系接着バリアの採用を後押し 134

6.4.1.3 PEGベースの接着バリア 136

6.4.1.3.1 腹膜・腹部手術件数の増加が需要を牽引 136

6.4.1.4 その他の合成接着バリア 137

6.4.2 天然接着バリア 138

6.4.2.1 コラーゲン&タンパク質接着バリア 139

6.4.2.1.1 弱い抗原性、高い生体適合性、非毒性、生分解性がセグメント成長を促進 139

6.4.2.2 フィブリンベースの接着バリア 140

6.4.2.2.1 開腹手術における用途の増加がセグメントの成長を促進 140

6.5 ステープルライン補強剤 142

6.5.1 複雑な外科手術量の増加が市場を牽引 142

6.6 軟組織アタッチメント 143

6.6.1 合成メッシュ 145

6.6.1.1 安全で費用対効果の高い軟部組織補強への需要の増加がセグメントを牽引 145

6.6.2 生物学的メッシュ 146

6.6.2.1 同種移植片 148

6.6.2.1.1 癌罹患率の上昇と再建手術の増加により、生物外科手術における同種移植片の採用が増加 148

6.6.2.2 異種移植片 149

6.6.2.2.1 高い入手可能性とサイズの多様性がセグメントの成長を促進 149

6.7 止血剤 150

6.7.1 トロンビン系止血剤 152

6.7.1.1 より安全で即効性のある凝固剤への需要の高まりがトロンビンベースの止血剤の成長を促進 152

6.7.2 酸化再生セルロース系止血材 154

6.7.2.1 植物由来の吸収性止血材の採用が増加し、同分野の成長を促進 154

6.7.3 コンビネーション止血材 155

6.7.3.1 複雑な出血コントロールにおける優れた有効性が止血剤併用の世界的な普及を促進 155

7 バイオサージェリー市場(用途別) 157

7.1 はじめに 158

7.2 整形外科手術 158

7.2.1 スポーツ外傷の発生率の増加と骨粗鬆症の有病率の増加が市場成長を促進 158

7.3 一般外科 160

7.3.1 高齢者人口の増加と肥満の蔓延が肥満治療への需要を促進 160

7.4 神経外科 162

7.4.1 神経疾患の有病率の増加が市場成長を促進 162

7.5 心臓血管外科 163

7.5.1 心臓血管手術における従来の縫合ベースの手段に代わるバイオサージェリー製品 163

7.6 再構築外科 165

7.6.1 顔の美容整形手術と乳房再建手術の増加が市場成長を促進 165

7.7 婦人科手術 166

7.7.1 婦人科手術の複雑さが高度な生物外科製品の需要を促進 166

7.8 泌尿器科手術 168

7.8.1 複雑な再建泌尿器科手術におけるバイオサージェリー製品の使用がセグメント成長を刺激 168

7.9 胸部外科 169

7.9.1 肺慢性疾患の罹患率の増加が市場成長を促進 169

7.10 その他の用途 171

8 バイオサージェリー市場:エンドユーザー別 173

8.1 導入 174

8.2 病院 174

8.2.1 保険適用される入院手術件数の増加により、病院での手術人気が高まる 174

8.3 診療所 176

8.3.1 迅速な診察サービスと最小限の患者滞在が市場成長を促進 176

8.4 外来手術センター 177

8.4.1 費用対効果の高い即日手術に対する需要の高まりが市場成長を促進 177

8.5 その他のエンドユーザー 178

9 バイオサージェリー市場:地域別 180

9.1 はじめに 181

9.2 南米アメリカ 182

9.2.1 北米のマクロ経済見通し 182

9.2.2 アメリカ 189

9.2.2.1 予測期間中はアメリカが北米のバイオサージェリー市場を支配 189

9.2.3 カナダ 195

9.2.3.1 慢性疾患の蔓延が市場を牽引 195

9.3 ヨーロッパ 201

9.3.1 ヨーロッパのマクロ経済見通し 207

9.3.2 ドイツ 207

9.3.2.1 堅調な医療投資とインフラ整備が先進的外科技術の採用を後押し 207

9.3.3 英国 213

9.3.3.1 美容整形手術や再建手術の人気の高まりが市場成長を促進 213

9.3.4 フランス 219

9.3.4.1 整備された医療制度と高い老人人口が市場成長を後押し 219

9.3.5 イタリア 225

9.3.5.1 手術件数の増加が市場成長を促進 225

9.3.6 スペイン 231

9.3.6.1 外科手術需要の増加がバイオサージェリー製品のニーズを高める 231

9.3.7 その他のヨーロッパ 237

9.4 アジア太平洋地域 243

9.4.1 アジア太平洋地域のマクロ経済見通し 243

9.4.2 中国 251

9.4.2.1 国内の生物外科・医療機器メーカーの増加が市場成長を促進 251

9.4.3 インド 257

9.4.3.1 医療意識の高まりと政府の好意的な支援が市場成長を刺激 257

9.4.4 日本 263

9.4.4.1 高度な医療制度と高い老人人口が市場成長を促進 263

9.4.5 韓国 269

9.4.5.1 美容整形手術数の増加と革新的医療技術の採用拡大が市場を牽引 269

9.4.6 オーストラリア 275

9.4.6.1 整備された医療制度と高い政府医療費が市場成長を後押し 275

9.4.7 その他のアジア太平洋地域 281

9.5 南米アメリカ 288

9.5.1 南米アメリカのマクロ経済見通し 288

9.5.2 ブラジル 294

9.5.2.1 急速な高齢化と慢性疾患の高い蔓延が市場成長を支える 294

9.5.3 メキシコ 300

9.5.3.1 医療ツーリズムへの注目の高まりが市場を牽引 300

9.5.4 その他の南米アメリカ 306

9.6 中東・アフリカ 313

9.6.1 中東・アフリカのマクロ経済見通し 313

9.6.2 GCC諸国 319

9.6.2.1 慢性疾患の増加が市場を牽引 319

9.6.3 その他の中東・アフリカ地域 325

10 競争環境 332

10.1 はじめに 332

10.2 主要プレーヤーの戦略/勝利への権利 332

10.2.1 バイオサージェリー市場で主要企業が採用した戦略の概要 332

10.3 収益分析、2020-2024 334

10.4 市場シェア分析、2024年 334

10.5 企業評価マトリックス:主要企業、2024年 336

10.5.1 スター企業 336

10.5.2 新興リーダー 336

10.5.3 浸透型プレーヤー 337

10.5.4 参加企業 337

10.5.5 企業フットプリント:主要プレーヤー、2024年 338

10.5.5.1 企業フットプリント 338

10.5.5.2 地域別フットプリント 339

10.5.5.3 製品フットプリント 340

10.5.5.4 アプリケーションフットプリント 341

10.5.5.5 エンドユーザー・フットプリント 342

10.6 企業評価マトリクス:新興企業/SM(2024年) 343

10.6.1 進歩的企業 343

10.6.2 対応力のある企業 343

10.6.3 ダイナミックな企業 343

10.6.4 スタートアップ・ブロック 343

10.6.5 競争ベンチマーキング:新興企業/中小企業(2024年) 345

10.6.5.1 主要新興企業/中小企業の詳細リスト 345

10.6.5.2 主要新興企業/SMEの競合ベンチマーキング 346

10.7 企業評価と財務指標 347

10.7.1 財務指標 347

10.7.2 企業評価 347

10.8 ブランド/製品の比較 348

10.9 競争シナリオ 348

10.9.1 製品の上市と承認 348

10.9.2 取引 349

11 会社プロファイル 350

11.1 主要企業 350

11.1.1 バクスター 350

11.1.1.1 事業概要 350

11.1.1.2 提供製品 351

11.1.1.3 MnMビュー 352

11.1.1.3.1 主要な強み 352

11.1.1.3.2 戦略的選択 353

11.1.1.3.3 弱点と競争上の脅威 353

11.1.2 ビー・ブラウン・セ 354

11.1.2.1 事業概要 354

11.1.2.2 提供製品 355

11.1.2.3 MnMビュー 356

11.1.2.3.1 主要な強み 356

11.1.2.3.2 戦略的選択 356

11.1.2.3.3 弱点と競争上の脅威 356

11.1.3 ベクトン・ディッキンソン・アンド・カンパニー(BD) 357

11.1.3.1 事業概要 357

11.1.3.2 提供製品 358

11.1.3.3 MnMビュー 360

11.1.3.3.1 主要な強み 360

11.1.3.3.2 戦略的選択 360

11.1.3.3.3 弱点と競争上の脅威 360

11.1.4 ジョンソン・エンド・ジョンソン 361

11.1.4.1 事業概要 361

11.1.4.2 提供製品 362

11.1.4.3 MnMビュー 363

11.1.4.3.1 主要な強み 363

11.1.4.3.2 戦略的選択 363

11.1.4.3.3 弱点と競争上の脅威 363

11.1.5 メドトロニック 365

11.1.5.1 事業概要 365

11.1.5.2 提供製品 366

11.1.5.3 MnMビュー 367

11.1.5.3.1 主要な強み 367

11.1.5.3.2 戦略的選択 367

11.1.5.3.3 弱点と競争上の脅威 368

11.1.6 インテグラライフサイエンス 369

11.1.6.1 事業概要 369

11.1.6.2 提供製品 370

11.1.7 コモンウェルス・セラム・ラボラトリーズ・リミテッド(CSL) 372

11.1.7.1 事業概要 372

11.1.7.2 提供製品 373

11.1.8 ヘモスタシス、LLC 374

11.1.8.1 事業概要 374

11.1.8.2 提供製品 374

11.1.9 ファイザー株式会社 375

11.1.9.1 事業概要 375

11.1.9.2 提供製品 376

11.1.10 ストライカー 377

11.1.10.1 事業概要 377

11.1.10.2 提供製品 378

11.1.11 Artivion, Inc. 380

11.1.11.1 事業概要 380

11.1.11.2 提供製品 381

11.1.12 ジマー・バイオメット 383

11.1.12.1 事業概要 383

11.1.12.2 提供製品 384

11.1.12.3 最近の開発 385

11.1.12.3.1 取引 385

11.1.13 クロス・バイオサイエンス 386

11.1.13.1 事業概要 386

11.1.13.2 提供製品 387

11.1.13.3 最近の開発 387

11.1.13.3.1 製品承認 387

11.1.13.3.2 取引 388

389 11.1.14 オーソフィックス・メディカル(Orthofix Medical Inc. 389

11.1.14.1 事業概要 389

11.1.14.2 提供製品 390

11.1.14.3 最近の開発状況 391

11.1.14.3.1 製品の発売 391

11.1.14.3.2 取引 391

11.1.15 スミス・アンド・ネフュー 392

11.1.15.1 事業概要 392

11.1.15.2 提供製品 393

11.2 その他のプレーヤー

11.2.1 ティッシュ・レジェニクス 394

11.2.2 ベタテックメディカル 395

11.2.3 メリル・ライフ・サイエンス PVT. LTD. 396

11.2.4 グロバス・メディカル 397

11.2.5 サムヤン・ホールディングス・コーポレーション 398

11.2.6 アロア・バイオサージェリー・リミテッド 399

11.2.7 マイヤー・ハーケ社 400

11.2.8 アドバンスト・メディカル・ソリューションズ・グループ 401

11.2.9 バイオサー・エントヴィクルングス 402

11.2.10 ウィルトロム 403

12 付録 404

12.1 ディスカッションガイド 404

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 410

12.3 カスタマイズオプション 412

12.4 関連レポート 412

12.5 著者の詳細 413

表 1 バイオサージェリー市場:対象範囲および除外項目 38

表 2 標準通貨換算レート 40

表 3 バイオサージェリー市場:調査の仮定 53

表 4 バイオサージェリー市場:リスク分析 54

表 5 HS コード 300610 の輸入データ、国別、

2019 年~2024 年(千米ドル) 72

表 6 HS コード 300610 の輸出データ、国別、

2019 年~2024 年(千米ドル) 73

表 7 バイオ外科市場:ポーターの 5 つの力 73

表 8 トップ 3 のバイオ外科製品の購入プロセスに対するステークホルダーの影響 76

表 9 バイオ外科製品の主な購入基準 77

表 10 北米:規制機関、政府機関、およびその他の組織 78

表 11 ヨーロッパ:規制機関、政府機関、およびその他の組織 78

表 12 アジア太平洋地域:規制機関、政府機関、およびその他の組織 79

表 13 ラテンアメリカ:規制機関、政府機関、およびその他の組織 79

表 14 中東およびアフリカ:規制機関、政府機関、およびその他の組織 80

表 15 主要企業別の生体手術製品の平均販売価格動向、2022 年~2024 年(米ドル) 85

表 16 バイオ外科製品の平均販売価格動向、地域別、

2022 年~2024 年(米ドル) 85

表 17 バイオ外科市場:主要会議およびイベントの詳細リスト、

2025 年 1 月~2026 年 12 月 86

表 18 バイオ外科市場:満たされていないニーズ/エンドユーザーの期待 88

表 19 米国調整後の相互関税率 92

表 20 バイオ外科製品に有効な主要製品関連関税 93

表 21 バイオ外科市場、国別、2023 年~2030 年(百万米ドル) 96

表 22 骨移植代替品バイオ外科市場、種類別、

2023 年~2030 年(百万米ドル) 97

表 23 骨移植代替品に関する生体外科市場、国別、

2023 年~2030 年(百万米ドル) 98

表 24 市場で入手可能な主な脱塩骨マトリックス製品 99

表 25 脱塩骨マトリックス市場、国別、

2023 年~2030 年(百万米ドル) 100

表 26 市場で入手可能な主な合成骨移植片 101

表 27 合成骨移植片市場、国別、2023 年~2030 年(百万米ドル) 101

表 28 市場で入手可能な主要な骨形態形成タンパク質 102

表 29 骨形成タンパク質市場、国別、

2023 年~2030 年(百万米ドル) 103

表 30 その他の骨移植代替品市場、国別、

2023 年~2030 年(百万米ドル) 105

表 31 外科用シーラントおよび接着剤用バイオサージェリー市場、種類別、

2023 年~2030 年(百万米ドル) 106

表 32 外科用シーラントおよび接着剤用バイオ外科市場、国別、2023年から2030年(百万米ドル) 107

表 33 天然/生物学的外科用シーラントおよび接着剤市場、種類別、2023年から2030年 (百万米ドル) 108

表 34 天然/生物学的外科用シーラントおよび接着剤市場、国別、2023年~2030年 (百万米ドル) 109

表 35 市場で入手可能な主なフィブリンベースのシーラントおよび接着剤 110

表 36 フィブリンベースのシーラントおよび接着剤市場、国別、

2023 年~2030 年 (百万米ドル) 111

表 37 市場で入手可能な主なコラーゲンベースのシーラントおよび接着剤 112

表 38 コラーゲンベースのシーラントおよび接着剤市場、国別、

2023–2030 (百万米ドル) 113

表 39 市場で入手可能な主なゼラチンベースのシーラントおよび接着剤 114

表 40 ゼラチンベースのシーラントおよび接着剤市場、国別、

2023–2030 年(百万米ドル) 114

表 41 市場で入手可能な主要なアルブミンベースのシーラントおよび接着剤 115

表 42 国別アルブミンベースのシーラントおよび接着剤市場、

2023–2030 年(百万米ドル) 116

表 43 その他の天然/生物学的外科用シーラントおよび接着剤市場、

国別、2023 年~2030 年(百万米ドル) 117

表 44 天然/生物学的外科用シーラントおよび接着剤市場、原産地別、2023 年~2030 年(百万米ドル) 118

表 45 動物由来のシーラントおよび接着剤市場、国別、

2023 年~2030 年(百万米ドル) 119

表 46 ヒト血液由来のシーラントおよび接着剤市場、国別、

2023年から2030年(百万米ドル) 120

表 47 合成および半合成の外科用シーラントおよび接着剤市場、

タイプ別、2023年から2030年(百万米ドル) 121

表 48 合成および半合成の外科用シーラントおよび接着剤市場、

国別、2023 年~2030 年(百万米ドル) 122

表 49 市場で入手可能な主な製品 PEG ハイドロゲルベースのシーラントおよび接着剤 123

表 50 PEG ハイドロゲルベースのシーラントおよび接着剤市場、国別、

2023–2030 年(百万米ドル) 124

表 51 市場で入手可能な主なシアノアクリレート系シーラントおよび接着剤 125

表 52 シアノアクリレート系シーラントおよび接着剤市場、国別、

2023 年~2030 年(百万米ドル) 126

表 53 ウレタン系シーラントおよび接着剤市場、国別、

2023 年~2030 年(百万米ドル) 127

表 54 その他の合成および半合成外科用シーラントおよび接着剤市場、 国別、2023年~2030年(百万米ドル) 129

表 55 接着防止剤用バイオ外科用接着剤市場、タイプ別、

2023年~2030年(百万米ドル) 130

表 56 接着防止剤用バイオ外科用市場、国別、

2023年~2030年(百万米ドル) 130

表 57 合成接着防止剤市場、種類別、2023年~2030年(百万米ドル) 131

表 58 合成接着防止剤市場、国別、

2023 年~2030 年(百万米ドル) 132

表 59 市場で入手可能な主なヒアルロン酸ベースの接着防止剤 133

表 60 ヒアルロン酸ベースの接着防止剤市場、国別、

2023 年~2030 年(百万米ドル) 134

表 61 市場で入手可能な主な再生セルロースベースの接着防止剤 135

表 62 再生セルロースベースの接着防止剤市場、国別、2023 年~2030 年(百万米ドル) 135

表 63 市場で入手可能な主な PEG ベースの接着防止剤 136

表 64 PEG ベースの接着防止剤市場、国別、

2023 年~2030 年(百万米ドル) 137

表 65 その他の合成接着防止剤市場、国別、

2023 年~2030 年(百万米ドル) 138

表 66 天然接着防止剤市場、種類別、2023 年~2030 年(百万米ドル) 139

表 67 市場で入手可能な主なコラーゲンおよびタンパク質接着防止剤 139

表 68 コラーゲンおよびタンパク質接着防止剤市場、国別、

2023年から2030年(百万米ドル 140

表 69 市場で入手可能な主なフィブリンベースの接着防止剤 141

表 70 国別フィブリンベースの接着防止剤市場、

2023 年~2030 年 (百万米ドル) 141

表 71 市場で入手可能な主なステープルライン補強剤 142

表 72 ステープルライン補強剤のバイオ外科市場、国別、2023 年~2030 年 (USD MILLION) 143

TABLE 73 軟組織アタッチメントのバイオ外科市場、 タイプ別、

2023年~2030年(百万米ドル) 144

表 74 軟組織アタッチメントのバイオ外科市場、国別、

2023年~2030年(百万米ドル) 144

表 75 市場で入手可能な主要な合成メッシュ 145

表 76 合成メッシュ市場、国別、2023 年~2030 年(百万米ドル) 146

表 77 市場で入手可能な主要な生物学的メッシュ 147

表 78 生物学的メッシュ市場、種類別、2023 年~2030 年(百万米ドル) 147

表 79 生物学的メッシュ市場、国別、2023 年~2030 年(百万米ドル) 148

表 80 2023 年から 2030 年までの国別アログラフ市場(百万米ドル) 149

表 81 異種移植片市場、国別、2023 年~2030 年(百万米ドル) 150

表 82 市場で入手可能な主な止血剤 151

表 83 止血剤用生体手術市場、 タイプ別、

2023年から2030年(百万米ドル) 151

表 84 止血剤用バイオサージェリー市場、国別、

2023年から2030年 (百万米ドル) 152

表 85 市場で入手可能な主要なトロンビンベースの止血剤 153

表 86 トロンビンベースの止血剤市場、国別、

2023 年~2030 年(百万米ドル) 153

表 87 市場で入手可能な主要な酸化再生セルロースベースの止血剤 154

表 88 酸化再生セルロースベースの止血剤市場、

国別、2023 年~2030 年(百万米ドル) 155

表 89 市場で販売されている主な複合止血剤 156

表 90 組み合わせ止血剤市場、国別、

2023 年~2030 年(百万米ドル) 156

表 91 生体手術市場、用途別、2023 年~2030 年(百万米ドル) 158

表 92 整形外科用生体手術市場、国別、

2023 年~2030 年(百万米ドル) 160

表 93 一般外科用生体手術市場、国別、

2023 年~2030 年(百万米ドル) 161

表 94 神経外科用バイオサージェリー市場、国別、

2023 年~2030 年(百万米ドル) 163

表 95 心臓血管外科用バイオサージェリー市場、国別、

2023 年~2030 年(百万米ドル) 164

表 96 再建外科用バイオサージェリー市場、国別、

2023 年~2030 年 (百万米ドル) 166

表 97 婦人科手術用バイオサージェリー市場、国別、

2023 年~2030 年(百万米ドル) 167

表 98 泌尿器外科用バイオサージェリー市場、国別、

2023年~2030年(百万米ドル) 169

表 99 胸部外科用バイオサージェリー市場、国別、

2023年~2030年(百万米ドル) 170

表 100 その他の用途のバイオサージェリー市場、国別、

2023 年~2030 年(百万米ドル) 172

表 101 バイオサージェリー市場、エンドユーザー別、2023 年~2030 年(百万米ドル) 174

表 102 病院向けバイオサージェリー市場、国別、2023 年~2030 年(百万米ドル) 176

表 103 クリニック向けバイオサージェリー市場、国別、2023 年~2030 年(百万米ドル) 177

表 104 外来手術センター向けバイオサージェリー市場、国別、2023 年~2030 年(百万米ドル) 178

表 105 その他のエンドユーザー向けバイオサージェリー市場、国別、

2023 年~2030 年(百万米ドル) 179

表 106 バイオサージェリー市場、地域別、2023 年~2030 年(百万米ドル) 182

表 107 北米:バイオ外科市場、国別、

2023 年~2030 年(百万米ドル) 183

表 108 北米:バイオ外科市場、製品別、

2023 年~2030 年(百万米ドル) 184

表 109 北米:骨移植代替品バイオサージェリー市場、

種類別、2023 年~2030 年(百万米ドル) 184

TABLE 110 北米:外科用シーラントおよび接着剤用バイオサージェリー市場、種類別、2023年~2030年(百万米ドル) 185

TABLE 111 北米:天然/生物学的外科用シーラントおよび接着剤市場、 タイプ別、2023年~2030年(百万米ドル) 185

表 112 北米:天然/生物学的外科用シーラントおよび接着剤市場、原産地別、2023年~2030年(百万米ドル) 186

表 113 北米:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023 年~2030 年(百万米ドル) 186

表 114 北米:接着防止剤用バイオ外科用接着剤市場、種類別、2023 年~2030 年(百万米ドル) 186

表 115 北米:合成接着防止剤市場、 タイプ別、

2023年~2030年(百万米ドル) 187

表 116 北米:天然接着防止剤市場、タイプ別、

2023年~2030年(百万米ドル) 187

表 117 北米:軟組織固定用バイオ外科用製品市場、

種類別、2023 年~2030 年(百万米ドル) 187

表 118 北米:生物学的メッシュ市場、タイプ別、

2023年~2030年(百万米ドル) 188

表 119 北米:止血剤用生体手術市場、タイプ別、2023年~2030年(百万米ドル) 188

表 120 北米:バイオサージェリー市場、用途別、

2023 年~2030 年(百万米ドル) 188

表 121 北米:バイオサージェリー市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 189

表 122 米国:バイオサージェリー市場、製品別、2023 年~2030 年(百万米ドル) 190

表 123 米国:骨移植代替品バイオサージェリー市場、種類別、

2023年~2030年(百万米ドル) 190

表 124 米国:外科用シーラントおよび接着剤用バイオ外科市場、種類別、2023年~2030年(百万米ドル) 191

表 125 米国:天然/生物学的外科用シーラントおよび接着剤市場、種類別、2023 年~2030 年(百万米ドル) 191

表 126 米国:天然/生物学的外科用シーラントおよび接着剤市場、

原産地別、2023 年~2030 年(百万米ドル) 192

表 127 米国:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023 年~2030 年(百万米ドル) 192

表 128 米国:接着防止剤用バイオサージェリー市場、種類別、

2023年~2030年(百万米ドル) 192

表 129 米国:合成接着防止剤市場、種類別、

2023年~2030年(百万米ドル) 193

表 130 米国:天然接着防止剤市場、種類別、2023 年~2030 年(百万米ドル) 193

表 131 米国:軟組織固定用バイオサージェリー市場、種類別、

2023年~2030年(百万米ドル) 193

表 132 米国:生物学的メッシュ市場、種類別、2023年~2030年(百万米ドル) 194

表 133 米国:止血剤用生体外科用材料市場、種類別、

2023 年~2030 年(百万米ドル) 194

表 134 米国:生体外科用材料市場、用途別、2023 年~2030 年(百万米ドル) 194

表 135 米国:生体外科用製品市場、最終ユーザー別、2023 年~2030 年(百万米ドル) 195

表 136 カナダ:生体外科用製品市場、製品別、2023 年~2030 年(百万米ドル) 195

表 137 カナダ:骨移植代替品用バイオサージェリー市場、タイプ別、

2023年~2030年(百万米ドル) 196

表 138 カナダ:外科用シーラントおよび接着剤用バイオサージェリー市場、タイプ別、2023年~2030年 (USD MILLION) 196

表 139 カナダ:天然/生物学的外科用シーラントおよび接着剤市場、

タイプ別、2023 年~2030 年 (USD MILLION) 197

TABLE 140 カナダ:天然/生物学的外科用シーラントおよび接着剤市場、

原産地別、2023年~2030年 (百万米ドル) 197

表 141 カナダ:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023 年~2030 年 (百万米ドル) 198

表 142 カナダ:接着防止剤用バイオ外科用接着剤市場、種類別、

2023年~2030年(百万米ドル) 198

表 143 カナダ:合成接着防止剤市場、種類別、

2023年~2030年(百万米ドル) 198

表 144 カナダ:天然接着防止剤市場、種類別、

2023 年~2030 年(百万米ドル) 199

表 145 カナダ:軟組織固定用生体外科用材料市場、種類別、2023年~2030年(百万米ドル) 199

表 146 カナダ:生物学的メッシュ市場、種類別、2023年~2030年(百万米ドル) 199

表 147 カナダ:止血剤用生体外科用材料市場、種類別、

2023 年~2030 年(百万米ドル) 200

表 148 カナダ:生体外科用材料市場、用途別、2023 年~2030 年(百万米ドル) 200

表 149 カナダ:バイオサージェリー市場、エンドユーザー別、2023 年~2030 年(百万米ドル) 201

表 150 ヨーロッパ:バイオサージェリー市場、国別、2023 年~2030 年(百万米ドル) 201

表 151 ヨーロッパ:バイオ外科市場、製品別、2023 年~2030 年(百万米ドル) 202

表 152 ヨーロッパ:骨移植代替品用バイオ外科市場、タイプ別、

2023 年~2030 年(百万米ドル) 202

表 153 ヨーロッパ:外科用シーラントおよび接着剤用バイオサージェリー市場、種類別、2023 年~2030 年(百万米ドル) 203

TABLE 154 ヨーロッパ:天然/生物学的外科用シーラントおよび接着剤市場、

タイプ別、2023年~2030年(百万米ドル) 203

表 155 ヨーロッパ:天然/生物学的外科用シーラントおよび接着剤市場、

原産地別、2023 年~2030 年(百万米ドル) 204

TABLE 156 ヨーロッパ:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023年~2030年(百万米ドル) 204

TABLE 157 ヨーロッパ:接着防止剤用バイオ外科市場、種類別、

2023年から2030年(百万米ドル) 204

表 158 ヨーロッパ:合成接着防止剤市場、種類別、

2023年から2030年(百万米ドル) 205

表 159 ヨーロッパ:天然接着防止剤市場、種類別、

2023 年~2030 年(百万米ドル) 205

表 160 ヨーロッパ:軟組織固定用生体手術用材料市場、種類別、2023 年~2030 年 (百万米ドル) 205

表 161 ヨーロッパ:生物学的メッシュ市場、種類別、2023 年~2030 年 (百万米ドル) 206

表 162 ヨーロッパ:止血剤用生体外科用市場、種類別、

2023 年~2030 年 (USD MILLION) 206

表 163 ヨーロッパ:バイオ外科市場、用途別、2023 年~2030 年 (USD MILLION) 206

表 164 ヨーロッパ:バイオ外科市場、エンドユーザー別、2023 年~2030 年 (USD MILLION) 207

表 165 ドイツ:バイオ外科市場、製品別、2023 年~2030 年(百万米ドル) 208

表 166 ドイツ:骨移植代替品バイオ外科市場、種類別、2023 年~2030 年(百万米ドル) 208

表 167 ドイツ:外科用シーラントおよび接着剤バイオ外科市場

、種類別、2023 年~2030 年(百万米ドル) 208

表 168 ドイツ:天然/生物学的外科用シーラントおよび接着剤市場、

種類別、2023 年~2030 年(百万米ドル) 209

表 169 ドイツ:天然/生物学的外科用シーラントおよび接着剤市場、

原産地別、2023年~2030年 (百万米ドル) 209

表 170 ドイツ:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023年~2030年(百万米ドル) 210

表 171 ドイツ:接着防止剤用バイオ外科用接着剤市場、種類別、

2023 年~2030 年(百万米ドル) 210

表 172 ドイツ:合成接着防止剤市場、 タイプ別、

2023年~2030年(百万米ドル) 210

表 173 ドイツ:天然接着防止剤市場、タイプ別、

2023年~2030年(百万米ドル) 211

表 174 ドイツ:軟組織固定用生体外科用材料市場、種類別、2023年~2030年(百万米ドル) 211

表 175 ドイツ:生物学的メッシュ市場、種類別、2023年~2030年(百万米ドル) 211

表 176 ドイツ:止血剤用生体外科用材料市場、種類別、

2023 年~2030 年(百万米ドル 212

表 177 ドイツ:バイオ外科市場、用途別、2023 年~2030 年(百万米ドル) 212

表 178 ドイツ:バイオ外科市場、最終ユーザー別、2023 年~2030 年(百万米ドル) 213

表 179 英国:バイオ外科市場、製品別、2023 年~2030 年(百万米ドル) 213

表 180 英国:骨移植代替品用バイオ外科市場、種類別、

2023 年~2030 年(百万米ドル) 214

表 181 英国:外科用シーラントおよび接着剤用バイオサージェリー市場、種類別、2023 年~2030 年 (百万米ドル) 214

表 182 英国:天然/生物学的外科用シーラントおよび接着剤市場、種類別、2023 年~2030 年 (百万米ドル) 215

表 183 英国:天然/生物学的外科用シーラントおよび接着剤市場、

原産地別、2023 年~2030 年(百万米ドル 215

表 184 英国:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023 年~2030 年(百万米ドル) 216

表 185 英国:接着防止剤用バイオサージェリー市場、種類別、

2023年~2030年(百万米ドル) 216

表 186 英国:合成接着防止剤市場、種類別、

2023年~2030年(百万米ドル) 216

表 187 英国:天然接着防止剤市場、種類別、

2023 年~2030 年(百万米ドル) 217

TABLE 188 英国:軟組織固定用バイオサージェリー市場、タイプ別、

2023年~2030年(百万米ドル) 217

TABLE 189 英国:生物学的メッシュ市場、タイプ別、2023年~2030年 (百万米ドル) 217

表 190 英国:止血剤用生体手術市場、種類別、

2023 年~2030 年 (百万米ドル) 218

表 191 英国:生体手術市場、用途別、2023 年~2030 年 (USD MILLION) 218

TABLE 192 英国:バイオサージェリー市場、エンドユーザー別、2023年~2030年 (USD MILLION) 219

TABLE 193 フランス:バイオサージェリー市場、製品別、2023年~2030年 (USD MILLION) 219

表 194 フランス:骨移植代替品バイオ外科市場、種類別、

2023–2030 年(百万米ドル) 220

表 195 フランス: 外科用シーラントおよび接着剤用バイオサージェリー市場、種類別、2023年~2030年(百万米ドル) 220

表 196 フランス:天然/生物学的外科用シーラントおよび接着剤市場、

種類別、2023年~2030年(百万米ドル) 221

表 197 フランス:天然/生物学的外科用シーラントおよび接着剤市場、

原産地別、2023 年~2030 年(百万米ドル) 221

表 198 フランス:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023年~2030年(百万米ドル) 222

表 199 フランス:接着防止剤用バイオ外科市場、種類別、

2023年から2030年(百万米ドル) 222

表 200 フランス:合成接着防止剤市場、種類別、

2023年から2030年(百万米ドル) 222

表 201 フランス:天然接着防止剤市場、種類別、

2023年~2030年(百万米ドル) 223

表 202 フランス:軟組織固定用生体手術用材料市場、種類別、2023年~2030年(百万米ドル) 223

表 203 フランス:生物学的メッシュ市場、種類別、2023 年~2030 年(百万米ドル) 223

表 204 フランス:止血剤用生体外科用材料市場、種類別、

2023 年~2030 年(百万米ドル) 224

表 205 フランス:バイオ外科市場、用途別、2023 年~2030 年(百万米ドル) 224

表 206 フランス:バイオ外科市場、エンドユーザー別、2023 年~2030 年(百万米ドル) 225

表 207 イタリア:バイオ外科市場、製品別、2023 年~2030 年(百万米ドル) 225

表 208 イタリア:骨移植代替品バイオ外科市場、種類別、

2023 年~2030 年 (百万米ドル) 226

表 209 イタリア:外科用シーラントおよび接着剤用バイオ外科市場、種類別、2023 年~2030 年 (百万米ドル) 226

TABLE 210 イタリア:天然/生物学的外科用シーラントおよび接着剤市場、

タイプ別、2023年~2030年(百万米ドル) 227

表 211 イタリア:天然/生物学的外科用シーラントおよび接着剤市場、

原産地別、2023 年~2030 年 (百万米ドル) 227

表 212 イタリア:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023年~2030年 (百万米ドル) 228

表 213 イタリア:接着防止剤用バイオ外科用接着剤市場、種類別、

2023年~2030年(百万米ドル) 228

表 214 イタリア:合成接着防止剤市場、種類別、

2023年~2030年(百万米ドル) 228

表 215 イタリア:天然接着防止剤市場、種類別、

2023年~2030年(百万米ドル) 229

TABLE 216 イタリア:軟組織固定用生体外科用材料市場、種類別、

2023年~2030年(百万米ドル) 229

TABLE 217 イタリア:生物学的メッシュ市場、種類別、2023年~2030年(百万米ドル) 229

表 218 イタリア:止血剤用生体外科用製品市場、種類別、

2023 年~2030 年(百万米ドル) 230

表 219 イタリア:生体外科用製品市場、用途別、2023 年~2030 年 (百万米ドル) 230

表 220 イタリア:バイオ外科市場、最終ユーザー別、2023 年~2030 年(百万米ドル) 231

表 221 スペイン:バイオ外科市場、製品別、2023 年~2030 年(百万米ドル) 231

表 222 スペイン:骨移植代替品バイオ外科市場、種類別、

2023 年~2030 年(百万米ドル) 232

表 223 スペイン:外科用シーラントおよび接着剤用バイオサージェリー市場、種類別、2023年~2030年(百万米ドル) 232

表 224 スペイン:天然/生物学的外科用シーラントおよび接着剤市場、

種類別、2023 年~2030 年(百万米ドル) 233

表 225 スペイン:天然/生物学的外科用シーラントおよび接着剤市場

原産地別、2023 年~2030 年(百万米ドル) 233

表 226 スペイン:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023年~2030年 (百万米ドル) 234

表 227 スペイン:接着防止剤用バイオ外科用接着剤市場、種類別、

2023 年~2030 年(百万米ドル) 234

表 228 スペイン:合成接着防止剤市場、種類別、

2023 年~2030 年(百万米ドル) 235

表 229 スペイン:天然接着防止剤市場、種類別、

2023 年~2030 年 (百万米ドル) 235

表 230 スペイン:軟組織固定用バイオ外科用製品市場、種類別、

2023 年~2030 年(百万米ドル) 235

表 231 スペイン:生物学的メッシュ市場、種類別、2023 年~2030 年(百万米ドル) 236

表 232 スペイン:止血剤用生体手術市場、種類別、

2023 年~2030 年(百万米ドル) 236

表 233 スペイン:バイオサージェリー市場、用途別、2023年から2030年(百万米ドル) 236

表 234 スペイン:バイオサージェリー市場、エンドユーザー別、2023年から2030年(百万米ドル) 237

表 235 その他のヨーロッパ:バイオ外科市場、製品別、

2023年~2030年(百万米ドル) 237

表 236 その他のヨーロッパ:骨移植代替品バイオ外科市場、

タイプ別、2023年~2030年(百万米ドル) 238

表 237 その他のヨーロッパ:外科用シーラントおよび接着剤用バイオサージェリー市場、種類別、2023 年~2030 年(百万米ドル) 238

表 238 その他のヨーロッパ:天然/生物学的外科用シーラントおよび接着剤市場、種類別、2023年~2030年(百万米ドル) 239

表 239 その他のヨーロッパ:天然/生物学的外科用シーラントおよび接着剤市場、原産地別、2023年~2030年 (百万米ドル) 239

表 240 その他のヨーロッパ:合成および半合成外科用シーラントおよび接着剤市場、種類別、2023年~2030年 (百万米ドル) 240

表 241 その他のヨーロッパ:接着防止剤用バイオ外科用接着剤市場、種類別、2023年~2030年(百万米ドル) 240

TABLE 242 その他のヨーロッパ:合成接着防止剤市場、種類別、

2023年~2030年(百万米ドル) 241

TABLE 243 その他のヨーロッパ:天然接着防止剤市場、種類別、

2023年~2030年 (百万米ドル) 241

表 244 その他のヨーロッパ:軟組織固定用生体外科用材料市場

、2023 年~2030 年(百万米ドル) 241

表 245 その他のヨーロッパ:生物学的メッシュ市場、タイプ別、

2023年~2030年(百万米ドル) 242

表 246 その他のヨーロッパ:止血剤用生体外科用材料市場、タイプ別、2023年~2030年(百万米ドル) 242

表 247 その他のヨーロッパ:バイオ外科市場、用途別、

2023 年~2030 年(百万米ドル) 242

表 248 その他のヨーロッパ:バイオ外科市場、最終ユーザー別、

2023 年~2030 年(百万米ドル) 243

| ※参考情報 バイオサージェリー(Biosurgery)は、生物学的手法を用いた外科的治療の一分野であり、特に創傷治癒や組織再生を促進するために生体由来の材料や技術を活用します。この分野は、外科手術の方法に革新をもたらし、患者の回復を早めることを目的としています。バイオサージェリーは、従来の外科手術と比べて、より安全で効果的な治療法を提供するための新たなアプローチとして注目されています。 バイオサージェリーには、いくつかの種類があります。まず、バイオマテリアルを用いたものがあります。これらの材料は、体内での適合性や生分解性を考慮して設計されており、組織に対する反応が少ないことが求められます。具体的には、コラーゲン、ヒアルロン酸、ポリ乳酸などの自然由来の材料がよく使用されます。これらは、創傷部位での細胞の動きを促進するため、早期の組織再生に寄与します。 次に、細胞治療や遺伝子治療に関連する技術があります。これらは、特定の細胞を用いて死亡または損傷した組織の修復を図るもので、幹細胞治療がその代表例です。幹細胞は、分化能を持つため、さまざまな組織へ変化することができ、損傷を受けた組織の再生に重要な役割を果たします。 さらに、組織工学もバイオサージェリーにおける重要な側面です。組織工学は、細胞、バイオマテリアル、成長因子を組み合わせて、人工的に組織を形成し、生体内での再生を促す技術です。これにより、失われた組織の機能を回復させる試みが行われており、医療において非常に重要な位置を占めています。 バイオサージェリーの用途は多岐にわたりますが、特に創傷治療、骨再生、軟部組織再建、癌手術後の再建などで利用されています。創傷治療では、生体由来のフィルムやゲルを用いて、湿潤環境を維持しながら創傷の治癒を促進します。骨再生では、バイオマテリアルを使って骨の欠損部位を埋める手法が用いられ、特に高齢者に多く見られる骨折や骨粗鬆症に対する治療法として有望です。 また、軟部組織再建では、皮膚や筋肉などの移植を行う際に、バイオマテリアルを使用してより自然な形での再建を実現します。癌手術後の再建においても、組織再生に寄与する技術が活用され、患者の生活の質を改善するために重要です。 関連技術としては、従来の手術道具や手法に加えて、先進的なナビゲーション技術やロボット手術も挙げられます。これらの技術は、手術精度を向上させ、術後の回復を早めるための補助的な役割を果たします。さらに、3Dプリンティング技術の進展により、個々の患者に合わせたカスタムメイドのインプラントや支架が作成できるようになり、より効果的な治療が可能になります。 バイオサージェリーは、医療の最前線で進化し続けており、創傷治療や組織再生の分野で新たな可能性を切り拓いています。今後も研究が進むことにより、さらなる革新的な治療法が登場し、患者に対する治療の選択肢が広がっていくことが期待されます。生物学的手法を駆使した外科医療は、患者の健康と幸福に寄与するための重要な取り組みです。 |