患者登録ソフトウェア市場における魅力的な機会

南米アメリカ

北米地域は、強力な医療ITインフラ、電子カルテの早期導入、データの標準化と相互運用性を奨励する政府の支援政策により、大きな成長の可能性を秘めています。

先進的なデジタルヘルスインフラの早期導入、大手産業プレイヤーの存在、政府の強力な支援などの要因が市場成長を促進しています。

戦略的パートナーシップ、技術革新、投資の増加により、今後5年間は既存プレーヤーと新規参入者の双方に強固な市場機会が創出されると予測されます。

北米の患者登録ソフトウェア市場は、予測期間中に高いCAGRで成長すると予測されています。

北米では、クラウドベースのプラットフォームが、その拡張性、初期コストの低さ、既存の医療ITシステムとの統合のしやすさから急成長しています。これらのプラットフォームは、リアルタイムのデータアクセスと相互運用性をサポートしており、多施設研究やバリューベースケアプログラムに不可欠です。

患者登録ソフトウェアの世界市場ダイナミクス

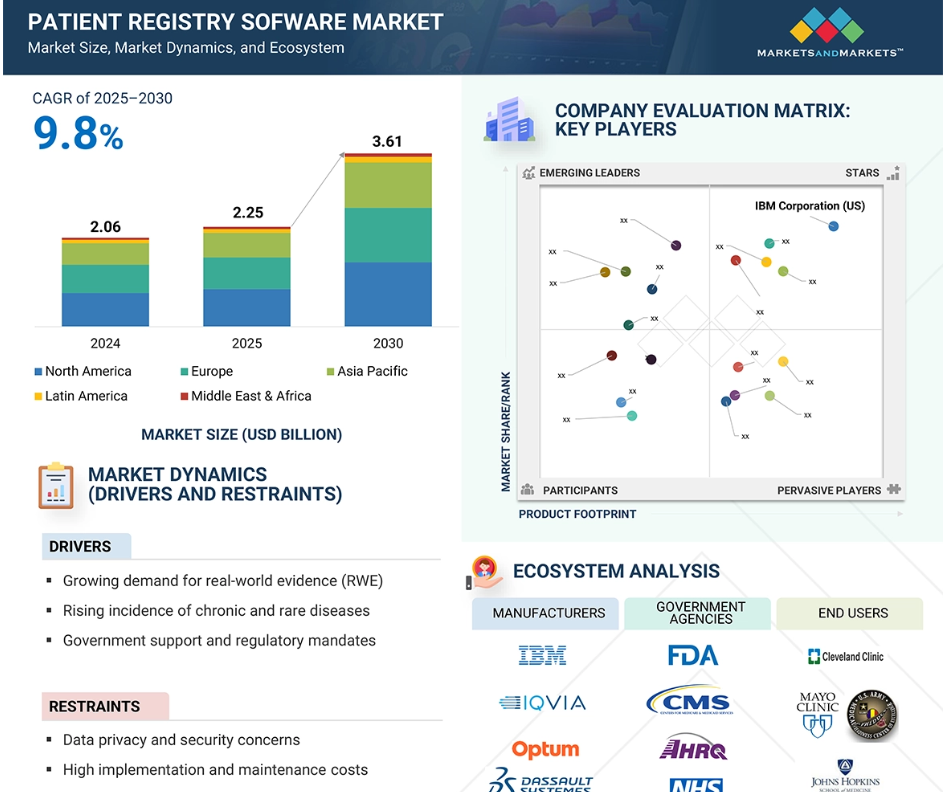

原動力:リアルワールドエビデンス(RWE)に対する需要の高まり

規制上の決定や価値に基づくケアのためのリアルワールドエビデンス(RWE)に対する需要の高まりが、市場成長の原動力となっています。レジストリは、実世界における治療の安全性と有効性の理解を向上させる構造化データを提供します。がんや糖尿病などの慢性疾患や希少疾患の有病率の上昇により、患者の転帰を追跡するための疾患別登録の必要性が生じています。さらに、アメリカCMSの質支払いプログラムのような医療の質に関するイニシアチブは、プロバイダに対するインセンティブを通じて、認定レジストリ・プラットフォームの使用を奨励しており、様々な医療システムにおける患者レジストリ・ソフトウェアの採用を後押ししています。

制約:データプライバシーとセキュリティへの懸念

市場の主な課題は、機密性の高い患者情報に関連するデータのプライバシーとセキュリティに対する懸念です。アメリカのHIPAAやEUのGDPRなどの規制を遵守することは、レジストリ・ソフトウェア・ベンダーや医療機関に大きな負担を強いることになります。安全なデータの取り扱いを保証することは、実装の複雑さとコストを増加させ、違反は金銭的な罰則と風評被害につながる可能性があります。こうしたリスクは、小規模な医療機関や公衆衛生機関がレジストリ・ソリューションを採用する意欲をそぐ可能性があります。さらに、患者の同意、国境を越えたデータ転送、および二次的なデータ使用に関する問題は、実装を複雑にし、多くの場合、展開の遅延または制限されたレジストリとなり、市場の成長を妨げます。

可能性:AIおよび分析ツールとの統合

患者レジストリ・プラットフォームとAIや高度な分析ツールとの統合は、市場拡大の大きなチャンスとなります。AIによる洞察は、疾患のパターンを明らかにし、治療結果を予測し、縦断的データを使用して個別化医薬品を強化することができます。また、臨床試験の募集やケアコーディネーションも向上します。EHRシステムやモバイルヘルスアプリとの相互運用性により、シームレスでリアルタイムのデータ取得が可能になります。アジア太平洋、中東、中南米の新興市場では、国家的な医療データ戦略に対する政府の取り組みに支えられ、デジタルヘルスへの投資が増加しています。現地の医療機関との連携、分散型臨床試験や遠隔患者モニタリングの台頭により、多様な患者データを収集するための患者登録の関連性がさらに高まっています。

課題 一貫性のないデータの質と完全性

患者登録ソフトウェア市場における主要な課題の1つは、一貫性のないデータの品質と完全性であり、これによって分析および洞察の信頼性が損なわれます。データの欠落、不正確さ、標準化されていないデータなどの問題は、手動入力エラー、EHR相互運用性の欠如、さまざまな文書化手法に起因しています。レトロスペクティブデータや自己報告データに依存するレジストリは、データの妥当性に影響を与えるリコールバイアスに直面する可能性もあります。自動化された品質管理やリアルタイムの検証ツールがないことが、これらの問題を悪化させています。これらの課題に対処するには、統一されたデータ収集プロトコルの導入、EHRシステムとの統合、AI主導の検証ツールのユーティリティによる正確性と一貫性の向上が不可欠です。

世界の患者登録ソフトウェア市場のエコシステム分析

患者レジストリ・ソフトウェア市場には、レジストリ・プラットフォームを開発、展開、ユーティリティ化するために協力する多様な利害関係者が関与しています。主なプレーヤーには、IBM、IQVIA Inc.、Veradigm LLC、Optum, Inc.などのソフトウェア開発者やプラットフォームプロバイダーが含まれます。これらの企業は、疾患の追跡、臨床研究、医療モニタリングに特化した、相互運用可能なクラウドベースのレジストリシステムを構築しています。さらに、技術パートナーは、人工知能、データ分析、サイバーセキュリティ、およびクラウドインフラストラクチャにおける高度な機能を提供し、プラットフォームの機能性、拡張性、およびセキュリティを強化しています。

患者登録のエンドユーザーには、製薬会社、支払者、医療提供者などの営利事業体のほか、非営利組織や政府管理者が含まれます。これらのグループは、エビデンス生成、ケア調整、およびコンプライアンス報告のためにレジストリを使用します。FDAやEMAなどの規制機関は、データのプライバシーと相互運用性の標準を保証します。資金提供機関は、医療IT奨励金や研究助成金を通じて採用を支援します。これらの関係者が一体となって、技術革新を推進し、データ主導の意思決定を強化し、患者レジストリ ソフトウェアの使用を促進しています。

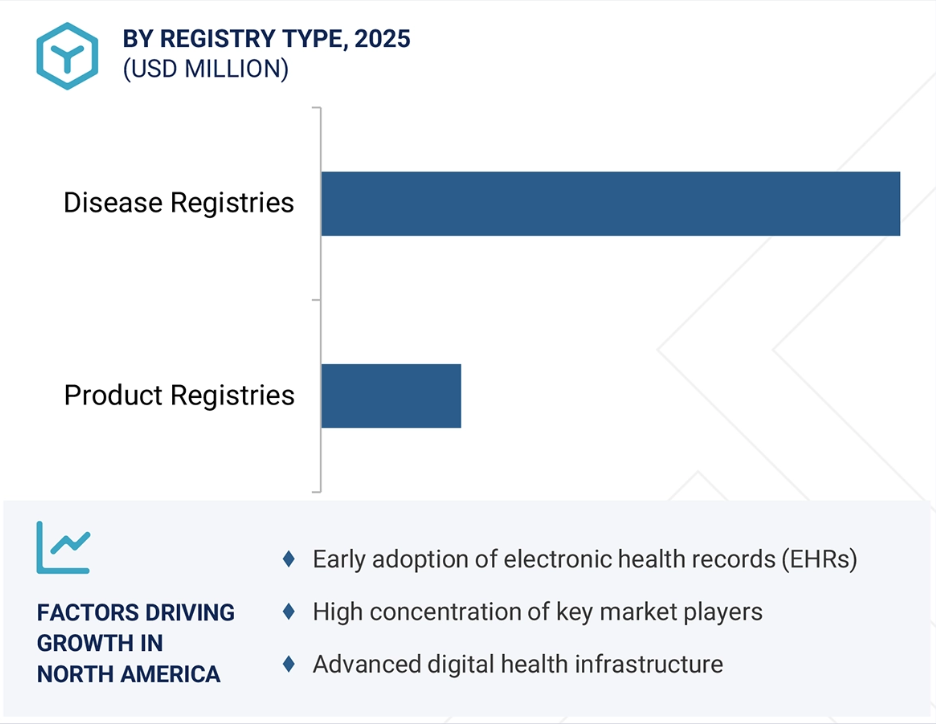

2024年のユースケース別市場シェアは、医学研究・臨床研究分野が最大。

2024年には、医薬品開発と規制プロセスをサポートするためのリアルワールドエビデンス(RWE)に対する需要の高まりにより、医学研究・臨床研究セグメントが患者登録ソフトウェア市場を牽引しました。研究機関やライフサイエンス企業は、臨床試験や集団調査のための縦断的データの収集に患者レジストリを活用しています。精密医薬品への注目と臨床研究インフラを強化するための政府資金が、この分野でのレジストリソフトウェアの採用をさらに後押ししています。

クラウドベースモデルセグメントは、2024年の展開モデル別市場で最大のシェアを占めています。

クラウドベースモデルセグメントは、敏捷性とコスト効率を重視したデジタルトランスフォーメーションへのシフトにより、2025年の患者レジストリソフトウェア市場を支配しました。クラウドレジストリは、リアルタイムのデータアクセス、拡張性、デジタルヘルスツールやEHRとの統合を提供し、病院や公衆衛生機関のコラボレーションや遠隔データ取得にアピールします。Dacima SoftwareやArborMetrixのような企業は、自動化された分析と安全でコンプライアンスに準拠したホスティングを提供するクラウドネイティブなプラットフォームに対する需要が増加しています。さらに、ソフトウェア・アズ・ア・サービス(SaaS)の台頭や、クラウドインフラに対する政府の優遇措置も、このセグメントの成長を支えています。

2025年の患者レジストリ市場で最大のシェアを占めたのは南米アメリカ。

2024年には、規制の強化、デジタルの進歩、強力な研究エコシステムの組み合わせにより、北米が患者レジストリ市場で最大のシェアを占めました。この地域は、臨床ワークフローへの患者登録のシームレスな統合を可能にする電子カルテ(EHR)および相互運用性標準の早期導入から利益を得ています。アメリカの21世紀硬化法(21st Century Cures Act)などの支援政策により、規制および償還目的でのリアルワールドエビデンス(RWE)およびレジストリデータの利用が加速しています。

IBM、UnitedHealth Group、MRO Corp、ImageTrend、Global Vision Technologiesなどの大手ソフトウェアベンダーの存在により、継続的な技術革新が促進され、疾病追跡、臨床研究、集団健康管理のためのカスタマイズされたソリューションが開発されています。2024年のESOによるLogis Solutionsの買収を含む戦略的提携や買収により、レジストリ・プラットフォームの機能は病院前や救急医療データまで拡大しました。さらに、慢性疾患の高い有病率、臨床試験用の高度なインフラ、技術に精通した医療従事者により、この地域はレジストリ展開の主要拠点として位置付けられています。AIを活用したアナリティクスとプレシジョンヘルスへの投資が増加していることから、北米は今後も世界の患者レジストリ市場を形成していくでしょう。

2025年の最大市場規模

アメリカ 地域で最も急成長している市場

患者登録ソフトウェア市場の最新動向

- 2025年2月、オクラホマ州保健局はConduentと提携し、AI対応のMaven Disease Surveillance and Outbreak Management Systemを導入しました。このクラウドベースのプラットフォームは、公衆衛生の脅威のリアルタイムモニタリング、追跡、報告を強化することで、アウトブレイク対応を改善し、オクラホマ州の400万人の住民の安全を守ります。

- 2024年6月、IBMはInfoSphere Master Data Management 14.0を発表し、データ・ガバナンスの改善、シームレスな統合、高度なコンプライアンス機能、堅牢なデータ管理機能を導入しました。これらの機能強化は、企業全体のデジタルトランスフォーメーションを加速することを目的としています。

主な市場プレイヤー

患者登録ソフトウェア市場の主なプレーヤーは以下の通りです。

IBM (US)

IQVIA Holdings Inc. (US)

Health Catalyst Inc. (US)

Oracle (US)

UnitedHealth Group (US)

Conduent Inc. (US)

Elekta (Sweden)

Dassault Systèmes (France)

EvidentIQ (Dacima Software Inc.) (Germany)

MRO (Figmd, Inc.) (US)

ImageTrend, Inc. (US)

Global Vision Technologies, Inc. (US)

Syneos Health (US)

Veradigm LLC (US)

ESO (US)

Ordinal Data, Inc. (US)

Lumedx Corporation (US)

NEC Corporation (NEC Software Solutions UK Limited) (Japan)

Cedaron Medical (US)

Fivos Health (US)

Across Health (US)

1 はじめに

1.1 調査目的 34

1.2 市場の定義 34

1.3 市場範囲 35

1.3.1 市場セグメンテーションと地域範囲 35

1.3.2 含むものと含まないもの 36

1.3.3 考慮した年数 37

1.4 考慮した通貨 37

1.5 制限事項 38

1.6 利害関係者 38

1.7 変更点のまとめ 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次資料からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次資料からの主要データ 43

2.1.2.2 一次資料の内訳 44

2.2 調査手法の設計 45

2.3 市場規模の推定 46

2.4 市場の内訳とデータの三角測量 52

2.5 調査の前提 53

2.5.1 市場規模の前提 53

2.5.2 調査全体の前提 54

2.6 リスク評価 54

2.7 調査の限界

2.7.1 方法論に関連する限界

2.7.2 範囲に関する限界

3 エグゼクティブサマリー 56

4 プレミアムインサイト 62

4.1 患者登録ソフトウェア市場の概要 62

4.2 南米:患者登録ソフトウェア市場:製品・地域別 63

4.3 患者登録ソフトウェア市場:地理的成長機会 64

4.4 患者登録ソフトウェア市場:先進国vs. 新興国 65

5 市場の概要 66

5.1 はじめに 66

5.2 市場ダイナミクス 66

5.2.1 市場ダイナミクス 68

5.2.1.1 慢性疾患と希少疾患の負担増 68

5.2.1.2 価値観に基づく患者中心の医療へのシフト 68

5.2.1.3 リアルワールドエビデンス(RWE)および市販後調査ニーズの拡大 69

5.2.1.4 デジタル医療技術と相互運用可能なEHRの利用の増加 69

5.2.1.5 レジストリ導入に対する政府・規制当局のインセンティブ 70

5.2.2 市場の阻害要因 70

5.2.2.1 訓練を受けた熟練した人材の不足 70

5.2.2.2 高い導入・維持コスト 71

5.2.3 市場機会 71

5.2.3.1 集団健康管理とアウトカム追跡の拡大 71

5.2.3.2 母体・胎児安全モニタリングのための妊娠・先天異常登録の需要増加 72

5.2.3.3 サブスクリプションベースの展開モデルへの嗜好の高まり 72

5.2.4 市場の課題 73

5.2.4.1 プライバシーおよびデータセキュリティ関連の懸念 73

5.2.4.2 高度な患者登録ソリューションの導入に消極的 74

5.2.4.3 医療関係者の認識が限定的 74

5.3 顧客のビジネスに影響を与えるトレンド/混乱 74

5.4 産業動向 75

5.4.1 患者中心の研究および希少疾患登録への資金提供の強化 75

5.4.2 自動データ入力およびレジストリインテリジェンスの増加 75

5.4.3 クラウドベースのレジストリと分散型アクセス 76

5.5 エコシステム分析 77

5.6 バリューチェーン分析 80

5.7 技術分析 82

5.7.1 主要技術 82

5.7.1.1 電子データ収集(EDC)システム 82

5.7.1.2 クラウドコンピューティングとSaaSアーキテクチャ 83

5.7.1.3 データプライバシー&セキュリティ技術 83

5.7.2 補足技術 84

5.7.2.1 電子カルテ(EHR)システム 84

5.7.2.2 臨床試験管理システム(CTMS) 84

5.7.3 隣接技術 84

5.7.3.1 デジタル治療(DTx)プラットフォーム 84

5.7.3.2 ウェアラブルデバイス&遠隔モニタリングツール 85

5.7.3.3 健康データ管理のためのブロックチェーン 85

5.8 規制分析 86

5.8.1 規制機関、政府機関、その他の組織 86

5.8.2 規制の状況 88

5.8.2.1 北米 88

5.8.2.2 ヨーロッパ 90

5.8.2.3 アジア太平洋 91

5.8.2.4 中東・アフリカ 92

5.8.2.5 南米アメリカ 92

5.9 価格分析 93

5.9.1 患者登録ソフトウェアのエンドユーザー別平均価格(2024年) 93

5.9.2 患者登録ソフトウェアの地域別疾患別価格(2024年) 94

5.10 ポーターの5つの力分析 94

5.10.1 競合の激しさ 95

5.10.2 買い手の交渉力 96

5.10.3 代替品の脅威 96

5.10.4 新規参入企業の脅威 96

5.10.5 供給者の交渉力 96

5.11 特許分析 96

5.11.1 患者登録ソフトウェア市場の特許公開動向 97

5.11.2 管轄地域分析:患者登録ソフトウェアの上位出願国 97

5.11.3 患者登録ソフトウェア市場における主要特許 98

5.12 主要ステークホルダーと購買基準 100

5.12.1 購入プロセスにおける主要ステークホルダー 100

5.12.2 主要な購買基準 101

5.13 エンドユーザー分析 102

5.13.1 満たされていないニーズ 102

5.13.2 エンドユーザーの期待 102

5.14 主要会議・イベント(2025~2026年) 103

5.15 ケーススタディ分析 105

5.16 投資と資金調達のシナリオ 107

5.17 ビジネスモデル分析 107

5.18 患者登録ソフトウェア市場におけるAI/Gen AIの影響 108

5.18.1 主要ユースケースと市場の可能性 108

5.18.2 主要ユースケース 110

5.18.3 AI/ジェネレーティブAIの導入事例 110

5.18.3.1 ケーススタディ: AIを活用したデータ要約により、レジストリのユーティリティ効率が向上 110

5.18.4 電子カルテ(EHR)市場 112

5.18.5 リアルワールドエビデンス(RWE)市場 112

5.18.6 ユーザーの準備と影響評価 112

5.18.6.1 ユーザーの準備 112

5.18.6.1.1 病院と研究ネットワーク 112

5.18.6.2 インパクト評価 112

5.18.6.2.1 病院と学術研究機関 112

5.18.6.2.1.1 実施 112

5.18.6.2.1.2 影響 113

5.19 2025年のアメリカ関税が患者登録ソフトウェア市場に与える影響 113

5.19.1 導入 113

5.19.2 主要関税率 114

5.19.3 価格影響分析 115

5.19.3.1 クラウドホスティングインフラストラクチャ 115

5.19.3.2 AIと分析モジュール 115

5.19.3.3 オフショア開発&サポートサービス 115

5.19.4 国・地域への影響 115

5.19.4.1 アメリカ 115

5.19.4.2 ヨーロッパ 115

5.19.4.3 アジア太平洋 115

5.19.5 最終用途産業への影響 116

5.19.5.1 営利レジストリ 116

5.19.5.2 非営利レジストリ 116

5.19.5.3 政府および第三者管理者 117

5.19.5.4 その他 117

6 患者登録ソフトウェア市場、登録の種類別 118

6.1 導入 119

6.2 疾患登録 119

6.2.1 糖尿病レジストリ 121

6.2.1.1 疾患の有病率、治療アドヒアランス、長期合併症を監視する必要性が採用を後押し 121

6.2.2 心血管登録 121

6.2.2.1 医療機関がケアの質をベンチマークし、治療のギャップを特定するための心血管登録の能力が成長を促進する 121

6.2.3 がん登録 122

6.2.3.1 癌の疫学を理解し、スクリーニングプログラムを評価するための重要なツールが市場を牽引する 122

6.2.4 希少疾患登録 123

6.2.4.1 希少疾患に関する知識の向上に不可欠なツールが市場の成長を支える 123

6.2.5 喘息登録 124

6.2.5.1 喘息管理の改善と増悪の減少が成長を促進 124

6.2.6 慢性腎臓登録 125

6.2.6.1 病気の進行、検査結果、治療アドヒアランスに関する詳細なデータを収集するレジストリの能力が採用を後押し 125

6.2.7 整形外科レジストリ 125

6.2.7.1 インプラントの性能、手術結果、合併症率を監視する能力が成長を促進 125

6.2.8 予防接種登録 126

6.2.8.1 ワクチン適用範囲と安全性監視の強化が市場を促進 126

6.2.9 先天性欠損登録 127

6.2.9.1 先天異常登録による先天異常の追跡と予防の必要性が市場成長を促進 127

6.2.10 その他の疾患登録 128

6.3 製品登録 129

6.3.1 医療機器登録 130

6.3.1.1 安全性、性能監視、規制遵守を強化するこれらのレジストリの能力が成長を促進する 130

6.3.2 医薬品レジストリ 131

6.3.2.1 長期的な安全性、実世界のエビデンス、最適な治療法の使用をサポートする能力が成長を促進する 131

7 患者登録ソフトウェア市場、製品別 132

7.1 導入 133

7.2 直接患者(患者記録)登録 133

7.2.1 患者エンゲージメントの増加と自己報告データへの需要が市場成長を促進 133

7.3 サイトベース/臨床データ(医療提供者記録)登録 134

7.3.1 正確で臨床医が検証したデータとシームレスなEHR統合へのニーズの高まりが成長を後押し 134

8 患者登録ソフトウェア市場、ユースケース別 136

8.1 導入 137

8.2 医学研究と臨床研究 137

8.2.1 実世界のエビデンスと臨床試験の効率を高めるためにレジストリを活用するニーズの高まりが成長を促進 137

8.3 品質改善 138

8.3.1 エビデンスに基づく診療やパフォーマンスベンチマークなどの利点がセグメント成長を促進 138

8.4 患者ケア管理 139

8.4.1 一元化された登録による積極的な慢性疾患管理の能力が成長を支える 139

8.5 集団健康 140

8.5.1 デジタル変革の推進における患者管理システムの役割拡大が成長に寄与 140

8.6 ポイントオブケア支援 141

8.6.1 個別化された治療計画と意思決定の共有が医療の効率と質を高める 141

8.7 公衆衛生監視 142

8.7.1 準備態勢と対応能力を強化するレジストリの能力がセグメントの成長を促進 142

8.8 患者のセルフケア 143

8.8.1 患者のエンパワーメントと自己管理の重視が成長を促進 143

8.9 患者エンゲージメント 144

8.9.1 データの精度向上やより有意義な転帰といった利点が成長を後押し 144

8.10 その他のユースケース 145

9 患者登録ソフトウェア市場:展開別 147

9.1 導入 148

9.2 オンプレミスモデル 148

9.2.1 セキュリティ、管理、コンプライアンスに対する需要の高まりが市場成長を促進 148

9.3 クラウドベースモデル 149

9.3.1 クラウドベースモデルの拡張性、相互運用性、費用対効果が成長を促進 149

10 患者登録ソフトウェア市場:エンドユーザー別 151

10.1 導入 152

10.2 営利目的のレジストリ 152

10.2.1 製薬、バイオテクノロジー、医療技術企業 153

10.2.1.1 堅牢なエビデンス生成、患者安全性の強化、競争上の差別化の必要性が採用を促進 153

10.2.2 医療費支払者 154

10.2.2.1 需要を牽引する集団健康管理の改善、コスト管理、治療価値の評価の必要性 154

10.2.3 医療提供者 155

10.2.3.1 病院 156

10.2.3.1.1 手技、転帰、合併症に関する詳細なデータ収集を支援するレジストリの機能が市場を押し上げる 156

10.2.3.2 診療所および外来患者 157

10.2.3.2.1 データ主導の意思決定と合理化された文書化を可能にするレジストリの能力が需要を促進する 157

10.2.3.3 その他の医療提供者 158

10.3 非営利レジストリ 159

10.3.1 専門医協会 160

10.3.1.1 定義されたベストプラクティスやケア提供の改善などの利点が成長を促進する 160

10.3.2 患者団体 161

10.3.2.1 成長を支える臨床試験募集の促進や研究者との協力関係の醸成の重要性 161

10.4 政府と第三者管理者 162

10.4.1 医療イニシアチブの成功を評価する政府運営の登録機能が市場を活性化 162

10.5 その他のエンドユーザー 163

11 患者登録ソフトウェア市場、地域別 165

11.1 はじめに 166

11.2 南米アメリカ 166

11.2.1 南米アメリカのマクロ経済見通し 167

11.2.2 アメリカ 172

11.2.2.1 患者登録ソフトウェアの世界市場はアメリカが支配的 172

11.2.3 カナダ 177

11.2.3.1 政府投資、共同イニシアティブ、希少疾患登録の標準化の強力な推進が成長を促進 177

11.3 ヨーロッパ 182

11.3.1 ヨーロッパのマクロ経済見通し 183

11.3.2 英国 189

11.3.2.1 癌罹患率の増加が市場成長を牽引 189

11.3.3 ドイツ 194

11.3.3.1 患者ケアと研究を強化する電子患者ファイルと希少疾患登録の全国展開 194

11.3.4 フランス 198

11.3.4.1 国のデータプラットフォームと希少疾患イニシアチブを活用した患者登録の普及が市場成長を後押し 198

11.3.5 イタリア 203

11.3.5.1 国内ネットワークと疾患別登録数の増加が成長を促進 203

11.3.6 スペイン 207

11.3.6.1 慢性疾患と心血管疾患の有病率増加に対処する必要性の高まりが普及を促進 207

11.3.7 その他のヨーロッパ 212

11.4 アジア太平洋地域 216

11.4.1 アジア太平洋地域のマクロ経済見通し 216

11.4.2 日本 223

11.4.2.1 高齢化と高度なデジタル戦略が患者登録ソフトウェア市場の成長を促進 223

11.4.3 中国 228

11.4.3.1 堅牢な国家登録と医薬品承認の拡大が患者登録ソフトウェア市場を牽引 228

11.4.4 インド 233

11.4.4.1 デジタルヘルスの進歩がインドの患者登録ソフトウェア市場を後押し 233

11.4.5 その他のアジア太平洋地域 238

11.5 南米アメリカ 243

11.5.1 南米アメリカのマクロ経済見通し 243

11.5.2 ブラジル 249

11.5.2.1 南米ではブラジルが患者登録ソフトウェア市場をリード 249

11.5.3 メキシコ 254

11.5.3.1 デジタルヘルスへの関心の高まりが市場成長を後押し 254

11.5.4 その他の南米アメリカ 259

11.6 中東・アフリカ 264

11.6.1 中東・アフリカのマクロ経済見通し 264

11.6.2 GCC諸国 270

11.6.2.1 医療投資の増加が普及を促進 270

11.6.3 その他の中東・アフリカ地域 275

12 競争環境 281

12.1 概要 281

12.2 主要プレーヤーの戦略/勝利への権利 281

12.2.1 患者登録ソフトウェア市場で主要企業が採用した戦略の概要 281

12.3 収益分析、2020-2024 283

12.4 市場シェア分析、2024年 284

12.5 企業評価マトリックス:主要企業、2024年 287

12.5.1 スター企業 287

12.5.2 新興リーダー 287

12.5.3 浸透型プレーヤー 287

12.5.4 参加企業 287

12.5.5 企業フットプリント:主要プレーヤー、2024年 289

12.5.5.1 企業フットプリント 289

12.5.5.2 地域別フットプリント 290

12.5.5.3 製品フットプリント 291

12.5.5.4 ユースケースフットプリント 292

12.5.5.5 レジストリ種類のフットプリント 293

12.5.5.6 展開フットプリント 294

12.5.5.7 エンドユーザーフットプリント 295

12.6 企業評価マトリクス:新興企業/SM(2024年) 296

12.6.1 進歩的企業 296

12.6.2 対応力のある企業 296

12.6.3 ダイナミックな企業 296

12.6.4 スターティングブロック 296

12.6.5 競争ベンチマーキング:新興企業/SM、2024年 298

12.6.5.1 主要新興企業/中小企業の詳細リスト 298

12.6.5.2 新興企業/中小企業の競合ベンチマーキング 298

12.7 企業評価と財務指標 299

12.7.1 財務指標 299

12.7.2 企業評価 299

12.8 ブランド/ソフトウェアの比較 300

12.9 競争シナリオ 301

12.9.1 製品の発売、承認、アップグレード、機能強化 301

12.9.2 取引 302

12.9.3 その他の開発 303

13 企業プロファイル 304

13.1 主要プレーヤー

13.1.1 IBM 304

13.1.1.1 事業概要 304

13.1.1.2 提供製品 305

13.1.1.3 最近の動向 306

13.1.1.3.1 製品の強化 306

13.1.1.4 MnMビュー 306

13.1.1.4.1 勝利への権利 306

13.1.1.4.2 戦略的選択 306

13.1.1.4.3 弱点と競争上の脅威 307

13.1.2 イクヴィア・ホールディングス 308 308

13.1.2.1 事業概要 308

13.1.2.2 提供製品 309

13.1.2.3 最近の動向 310

13.1.2.3.1 取引 310

13.1.2.4 MnMビュー 310

13.1.2.4.1 勝利への権利 310

13.1.2.4.2 戦略的選択 311

13.1.2.4.3 弱点と競争上の脅威 311

13.1.3 ヘルスキャタリスト(株 312

13.1.3.1 事業概要 312

13.1.3.2 提供製品 313

13.1.3.3 最近の動向 314

13.1.3.3.1 製品の承認 314

13.1.3.3.2 取引 314

13.1.3.3.3 その他の動向 315

13.1.3.4 MnMの見解 315

13.1.3.4.1 勝利への権利 315

13.1.3.4.2 戦略的選択 315

13.1.3.4.3 弱点と競争上の脅威 316

13.1.4 オラクル 317

13.1.4.1 事業概要 317

13.1.4.2 提供製品 319

13.1.4.3 最近の動向 319

13.1.4.3.1 取引 319

13.1.4.4 MnMビュー 319

13.1.4.4.1 勝利への権利 319

13.1.4.4.2 戦略的選択 320

13.1.4.4.3 弱点と競争上の脅威 320

13.1.5 ユナイテッドヘルス・グループ 321

13.1.5.1 事業概要 321

13.1.5.2 提供製品 322

13.1.5.3 最近の動向 323

13.1.5.3.1 取引 323

13.1.5.4 MnMビュー 323

13.1.5.4.1 勝利への権利 323

13.1.5.4.2 戦略的選択 323

13.1.5.4.3 弱点と競争上の脅威 323

13.1.6 コンデュエント・インコーポレーテッド 324

13.1.6.1 事業概要 324

13.1.6.2 提供製品 326

13.1.6.3 最近の動向 326

13.1.6.3.1 取引 326

13.1.7 エレクタ 328

13.1.7.1 事業概要 328

13.1.7.2 提供製品 329

13.1.7.3 最近の動向 330

13.1.7.3.1 取引 330

13.1.8 ネック・コーポレーション(NEC SOFTWARE SOLUTIONS UK LIMITED) 331

13.1.8.1 事業概要 331

13.1.8.2 提供製品 333

13.1.9 ダッソー・システムズ(メディデータ) 334

13.1.9.1 事業概要 334

13.1.9.2 提供製品 336

13.1.9.3 最近の動向 336

13.1.9.3.1 製品の発売 336

13.1.9.3.2 取引 337

13.1.10 エベンディック(ダシマ・ソフトウェア株式会社) 338

13.1.10.1 事業概要 338

13.1.10.2 提供製品 338

13.1.10.3 最近の開発 339

13.1.10.3.1 取引 339

13.1.11 MRO(株式会社フィグムド) 340

13.1.11.1 事業概要 340

13.1.11.2 提供製品 341

13.1.11.3 最近の動向 342

13.1.11.3.1 取引 342

13.1.11.3.2 その他の展開 342

13.1.12 イメージトレンド 343

13.1.12.1 事業概要 343

13.1.12.2 提供製品 343

13.1.12.3 最近の動向 344

13.1.12.3.1 製品のアップグレード 344

13.1.12.3.2 取引 344

13.1.13 グローバル・ビジョン・テクノロジー(株 346

13.1.13.1 事業概要 346

13.1.13.2 提供製品 346

13.1.13.3 最近の開発 347

13.1.13.3.1 その他の開発 347

13.1.14 シネオスヘルス 348

13.1.14.1 事業概要 348

13.1.14.2 提供製品 349

13.1.14.3 最近の動向 350

13.1.14.3.1 取引 350

13.1.15 ベラディグム・エルエルシー 351

13.1.15.1 事業概要 351

13.1.15.2 提供製品 352

13.1.15.3 最近の開発 354

13.1.15.3.1 製品の上市 354

13.1.15.3.2 取引 355

13.1.16 エソ 356

13.1.16.1 事業概要 356

13.1.16.2 提供製品 356

13.1.16.3 最近の動向 357

13.1.16.3.1 取引 357

13.1.17 オーディナル・データ(株 358

13.1.17.1 事業概要 358

13.1.17.2 提供製品 358

13.1.18 セダロンメディカル 360

13.1.18.1 事業概要 360

13.1.18.2 提供製品 360

13.1.19 フィボス・ヘルス 362

13.1.19.1 事業概要 362

13.1.19.2 提供製品 363

13.1.19.3 最近の開発状況 364

13.1.19.3.1 取引 364

13.1.20 アクロス・ヘルスケア 365

13.1.20.1 事業概要 365

13.1.20.2 提供製品 365

13.1.20.3 最近の展開 366

13.1.20.3.1 取引 366

13.2 その他のプレーヤー 367

13.2.1 ベラナヘルス 367

13.2.2 パルスインフォフレーム(株 368

13.2.3 アンプリチュード・クリニカル・アウトカム 369

13.2.4 エヌフェーズ(レッドキャップクラウド) 370

13.2.5 OM1 371

14 付録 372

14.1 ディスカッションガイド 372

14.2 Knowledgestore: Marketsandmarketsのサブスクリプション・ポータル 377

14.3 カスタマイズオプション 379

14.4 関連レポート 379

14.5 著者の詳細 380

表1 米ドルへの換算にユーティリティを用いた為替レート 38

表2 因子分析 50

表3 リスク評価: 患者登録ソフトウェア市場 54

表4 患者登録ソフトウェア市場:影響分析 67

表5 アメリカにおける医療データ漏洩 73

表6 患者登録ソフトウェア市場:エコシステムにおける役割 79

表 7 南米アメリカ:規制機関、政府機関、その他の組織 86

その他の組織 86

表 8 ヨーロッパ: 規制機関、政府機関、その他の組織

その他の組織 87

表9 アジア太平洋地域: 規制機関、政府機関

その他の組織 87

表10 南米アメリカ:規制機関、政府機関、その他の組織 87

その他の団体 88

表11 中東・アフリカ:規制機関、政府機関、その他の団体

その他の組織 88

表12 北米の規制シナリオ 88

表13 ヨーロッパの規制シナリオ 90

表14 アジア太平洋地域の規制シナリオ 91

表15 中東・アフリカの規制シナリオ 92

表 16 ラテンアメリカの規制シナリオ 92

表 17 患者登録ソフトウェアの平均コスト(エンドユーザー別

(オーディナルヘルス社)(2024年) 93

表 18 患者登録ソフトウェアの地域別価格帯(2024 年) 94

表19 患者登録ソフトウェア市場:ポーターの5つの力分析 95

表20 患者登録ソフトウェアの上位申請国の管轄地域分析 98

患者登録ソフトウェア 98

表21 患者登録ソフトウェア市場:特許/特許出願リスト 99

表 22 上位 3 社の購買プロセスにおける利害関係者の影響力(%) 100

エンドユーザー(%) 100

表 23 上位 3 エンドユーザーの主な購入基準 101

表24 患者登録ソフトウェア市場におけるアンメットニーズ 102

表25 患者登録ソフトウェア市場におけるエンドユーザーの期待 103

表26 患者登録ソフトウェア市場:主な会議とイベント、

2025-2026 104

表27 ケーススタディ1:Dacima Clinical Suiteを用いたがんレジストリの実装 105

ダシマ・クリニカル・スイートによるがんレジストリの導入 105

表 28 ケーススタディ 2: Castor Rweによる実世界エビデンスの強化 106

表 29 ケーススタディ 3:MEDIREPORT 360 を用いた機器データの統合 106

表 30 アメリカ調整相互関税率 114

表 31:患者登録ソフトウェア市場、登録の種類別、

2023-2030 (百万米ドル) 119

表 32 疾患登録向け患者登録ソフトウェア市場、

種類別、2023-2030 (百万米ドル) 120

表 33 疾患登録用患者レジストリソフトウェア市場

地域別、2023-2030 (百万米ドル) 120

表 34 糖尿病レジストリの患者レジストリソフトウェア市場

地域別、2023-2030 年(百万米ドル) 121

表 35 循環器レジストリの患者レジストリソフトウェア市場

地域別、2023-2030 年(百万米ドル) 122

表 36 がん登録向け患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 123

表 37 希少疾患登録の患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 123

地域別、2023-2030 年(百万米ドル) 124

表 38 喘息レジストリの患者レジストリソフトウェア市場:地域別 2023-2030 (百万米ドル) 124

表 39 慢性腎臓レジストリの患者レジストリソフトウェア市場

地域別、2023-2030年(百万米ドル) 125

表 40 整形外科レジストリの患者レジストリソフトウェア市場

地域別、2023-2030年(百万米ドル) 126

表 41 予防接種レジストリの患者登録ソフトウェア市場

地域別、2023-2030 (百万米ドル) 127

表 42 先天性欠損登録の患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 127

地域別、2023-2030年(百万米ドル) 128

表 43 その他の疾患登録の患者登録ソフトウェア市場

地域別、2023-2030年(百万米ドル) 128

表 44 製品登録向け患者登録ソフトウェア市場:種類別、2023-2030 年(百万米ドル) 129

表 45 製品登録向け患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 129

表 46 医療機器登録用の患者登録ソフトウェア市場

地域別 2023-2030 (百万米ドル) 130

表 47 薬剤登録向け患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 131

表 48 患者登録ソフトウェア市場、製品別、

2023-2030年(百万米ドル) 133

表 49 直接患者(患者記録)登録用患者登録ソフトウェア市場、地域別、2023-2030 年(百万米ドル) 134

表 50 サイトベース/臨床データ(プロバイダ記録)登録の患者登録ソフトウェア市場、地域別、2023-2030 年(百万米ドル) 135

表51 患者登録ソフトウェア市場、ユースケース別、

2023-2030年(百万米ドル) 137

表 52 医学研究・臨床研究向け患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 138

表 53 品質改善向け患者登録ソフトウェア市場:地域別 2023-2030 (百万米ドル) 139

表 54 患者ケア管理向け患者登録ソフトウェア市場:地域別、2023-2030 年 (百万米ドル) 139

地域別、2023-2030年(百万米ドル) 140

表 55 ポピュレーションヘルス向け患者登録ソフトウェア市場:地域別 2023-2030 (百万米ドル) 141

表 56 ポイントオブケア支援向け患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 141

地域別、2023-2030年(百万米ドル) 142

表 57 公衆衛生監視向け患者登録ソフトウェア市場:地域別、2023-2030 年 (百万米ドル) 142

地域別、2023-2030年(百万米ドル) 143

表58 患者セルフケア向け患者登録ソフトウェア市場、地域別、2023-2030年 (百万米ドル) 144

表59 患者エンゲージメント向け患者登録ソフトウェア市場

地域別、2023-2030年(百万米ドル) 145

表60 その他のユースケース向け患者登録ソフトウェア市場:地域別2023-2030年(百万米ドル) 146

表61 患者登録ソフトウェア市場、展開別、

2023-2030年(百万米ドル) 148

表 62 オンプレミスモデル向け患者登録ソフトウェア市場、

地域別、2023-2030年(百万米ドル) 149

表 63 クラウドベースモデルの患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 149

地域別、2023-2030年(百万米ドル) 150

表64 患者登録ソフトウェア市場、エンドユーザー別、

2023-2030年(百万米ドル) 152

表 65 営利レジストリ向け患者登録ソフトウェア市場、

種類別、2023-2030年(百万米ドル) 153

表 66 営利登録向け患者登録ソフトウェア市場、地域別、2023-2030 年 (百万米ドル) 153

地域別、2023-2030 年 (百万米ドル) 153

表 67 製薬、バイオテクノロジー、医療技術企業向け患者登録ソフトウェア市場:地域別 2023-2030 (百万米ドル) 154

表 68 医療費支払者向け患者登録ソフトウェア市場:地域別 2023-2030 (百万米ドル) 155

表69 医療提供者向け患者登録ソフトウェア市場

種類別、2023-2030年(百万米ドル) 156

表 70 医療機関向け患者登録ソフトウェア市場

地域別、2023-2030年(百万米ドル) 156

表 71 病院向け患者登録ソフトウェア市場、地域別、

2023-2030 (百万米ドル) 157

表 72 診療所・外来患者登録ソフトウェア市場:地域別、2023-2030 年 (百万米ドル) 157

地域別、2023-2030年(百万米ドル) 158

表 73 その他の医療機関向け患者登録ソフトウェア市場、

地域別、2023-2030年(百万米ドル) 159

表 74 非営利レジストリの患者レジストリソフトウェア市場

種類別、2023-2030 年 (百万米ドル) 159

表 75 非営利登録向け患者登録ソフトウェア市場、

地域別、2023-2030 年 (百万米ドル) 160

表 76 専門医学会向け患者登録ソフトウェア市場、

地域別、2023-2030年(百万米ドル) 161

表 77 患者組織向け患者登録ソフトウェア市場

地域別、2023-2030年(百万米ドル) 162

表 78 政府・第三者管理者向け患者登録ソフトウェア市場:地域別 2023-2030 (百万米ドル) 163

表 79 その他のエンドユーザー向け患者登録ソフトウェア市場:地域別 2023-2030 (百万米ドル) 164

表 80 患者登録ソフトウェア市場:地域別 2023-2030 (百万米ドル) 166

表 81 北米アメリカ:患者登録ソフトウェア市場、国別、

2023-2030年 (百万米ドル) 168

表82 南米:患者登録ソフトウェア市場:製品別、

2023-2030年 (百万米ドル) 168

表83 北米:患者登録ソフトウェア市場、ユースケース別、

2023-2030年 (百万米ドル) 169

表 84 北米:患者登録ソフトウェア市場:レジストリ種類別、2023-2030 年(百万米ドル) 169

表 85 北米:疾患登録用患者レジストリソフトウェア市場:種類別 2023-2030 (百万米ドル) 170

表 86 北米:製品登録向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 170

表 87 北米:患者登録ソフトウェア市場:展開別 2023-2030 (百万米ドル) 171

表 88 北米:患者レジストリソフトウェア市場:エンドユーザー別、

2023-2030年 (百万米ドル) 171

表 89 北米:営利レジストリ向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 171

表 90 北米:医療機関向け患者登録ソフトウェア市場:種類別、2023-2030 年(百万米ドル) 172

表 91 北米:非営利レジストリ向け患者登録ソフトウェア市場:種類別、2023-2030 年(百万米ドル) 172

表 92 アメリカ: 患者登録ソフトウェア市場、製品別、

2023-2030 (百万米ドル) 173

表 93: アメリカ: 患者登録ソフトウェア市場、ユースケース別、

2023-2030年 (百万米ドル) 174

表 94: アメリカ: 患者登録ソフトウェア市場:登録種類別、

2023-2030年 (百万米ドル) 174

表 95: アメリカ: 疾病登録用患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 175

表 96: アメリカ: 製品登録向け患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 175

表 97 米国: 患者登録ソフトウェア市場:展開別

2023-2030 (百万米ドル) 176

表 98: アメリカ: 患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 176

表 99: アメリカ: 営利レジストリ向け患者登録ソフトウェア市場、

種類別、2023-2030 (百万米ドル) 176

表 100 アメリカ: 医療機関向け患者登録ソフトウェア市場、

種類別、2023-2030年(百万米ドル) 177

表101 アメリカ: 非営利レジストリ向け患者登録ソフトウェア市場

種類別、2023-2030年(百万米ドル) 177

表 102 カナダ: 患者登録ソフトウェア市場、製品別、

2023-2030 (百万米ドル) 178

表 103 カナダ: 患者登録ソフトウェア市場、ユースケース別、

2023-2030年 (百万米ドル) 179

表 104 カナダ:患者登録ソフトウェア市場 患者登録ソフトウェア市場、登録種類別、

2023-2030年 (百万米ドル) 179

表 105 カナダ: 疾病登録用患者登録ソフトウェア市場、

種類別、2023-2030年(百万米ドル) 180

表 106 カナダ: 製品登録向け患者登録ソフトウェア市場

種類別、2023-2030年 (百万米ドル) 180

表 107 カナダ: 患者登録ソフトウェア市場、展開別、

2023-2030 (百万米ドル) 181

表 108 カナダ: 患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 181

表 109 カナダ: カナダ:営利レジストリ向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 181

表 110 カナダ: 医療機関向け患者登録ソフトウェア市場:種類別2023-2030年(百万米ドル) 182

表 111 カナダ: 非営利レジストリ向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 182

表 112 ヨーロッパ: 患者登録ソフトウェア市場、国別、

2023-2030年 (百万米ドル) 185

表 113 ヨーロッパ: 患者登録ソフトウェア市場、製品別

2023-2030年 (百万米ドル) 185

表 114 ヨーロッパ: 患者登録ソフトウェア市場:ユースケース別

2023-2030年 (百万米ドル) 186

表 115 ヨーロッパ: 患者登録ソフトウェア市場、登録種類別、

2023-2030年 (百万米ドル) 186

表 116 ヨーロッパ: 疾病登録用患者登録ソフトウェア市場、

種類別 2023-2030 (百万米ドル) 187

表 117 ヨーロッパ: 製品登録向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 187

表 118 ヨーロッパ: 患者登録ソフトウェア市場、展開別、

2023-2030 (百万米ドル) 188

表 119 ヨーロッパ: 患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 188

表 120 ヨーロッパ: 欧州:営利レジストリ向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 188

表 121 ヨーロッパ: 医療機関向け患者登録ソフトウェア市場:種類別2023-2030年(百万米ドル) 189

表 122 ヨーロッパ: 非営利レジストリ向け患者登録ソフトウェア市場、

種類別、2023-2030 (百万米ドル) 189

表 123 英国: 製品別患者登録ソフトウェア市場

2023-2030 (百万米ドル) 190

表 124 英国: 患者登録ソフトウェア市場:ユースケース別

2023-2030年 (百万米ドル) 190

表 125 英国: 患者登録ソフトウェア市場:登録種類別

2023-2030年 (百万米ドル) 191

表 126: 疾患登録用患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 191

表 127 英国: 製品登録向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 192

表 128 英国: 患者登録ソフトウェア市場:展開別

2023-2030年 (百万米ドル) 192

表 129: 患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 192

表 130 英国: 営利レジストリ向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 193

表 131 英国:医療機関向け患者登録ソフトウェア市場 医療機関向け患者登録ソフトウェア市場:タイプ別、2023-2030年

種類別、2023-2030 (百万米ドル) 193

表132 英国: 非営利レジストリ向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 193

表 133 ドイツ:患者登録ソフトウェア市場、製品別、

2023-2030 (百万米ドル) 194

表134 ドイツ:患者登録ソフトウェア市場:ユースケース別

2023-2030年 (百万米ドル) 195

表 135 ドイツ:患者登録ソフトウェア市場:登録種類別

2023-2030年 (百万米ドル) 195

表 136 ドイツ:疾病登録用患者レジストリソフトウェア市場

種類別 2023-2030 (百万米ドル) 196

表 137 ドイツ: 製品登録向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 196

表 138 ドイツ:患者登録ソフトウェア市場:展開別

2023-2030 (百万米ドル) 197

表139 ドイツ:患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 197

表 140 ドイツ:営利登録向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 197

表 141 ドイツ:医療機関向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 198

表 142 ドイツ:非営利レジストリ向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 198

表 143 フランス:患者登録ソフトウェア市場:製品別

2023-2030 (百万米ドル) 199

表 144 フランス:患者登録ソフトウェア市場:ユースケース別

2023-2030年 (百万米ドル) 199

表 145 フランス:患者登録ソフトウェア市場:登録種類別

2023-2030年 (百万米ドル) 200

表 146 フランス:疾病登録用患者レジストリソフトウェア市場

種類別 2023-2030 (百万米ドル) 200

表 147 フランス:製品登録向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 201

表 148 フランス:患者登録ソフトウェア市場:展開別

2023-2030 (百万米ドル) 201

表 149 フランス:患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 201

表 150 フランス:営利レジストリ向け患者登録ソフトウェア市場

種類別 2023-2030 (百万米ドル) 202

表 151 フランス:医療機関向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 202

表 152 フランス:非営利登録機関向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 202

表 153 イタリア:製品別患者登録ソフトウェア市場

2023-2030年 (百万米ドル) 203

表 154 イタリア:患者登録ソフトウェア市場:ユースケース別

2023-2030年 (百万米ドル) 204

表 155 イタリア:患者登録ソフトウェア市場:登録タイプ別

2023-2030年 (百万米ドル) 204

表 156 イタリア: 疾患登録用患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 205

表 157 イタリア:製品登録向け患者登録ソフトウェア市場

種類別, 2023-2030 (百万米ドル) 205

表 158 イタリア:患者登録ソフトウェア市場:展開別

2023-2030 (百万米ドル) 206

表 159 イタリア:患者登録ソフトウェア市場:エンドユーザー別

2023-2030 (百万米ドル) 206

表 160 イタリア: 営利レジストリ向け患者登録ソフトウェア市場

種類別 2023-2030 (百万米ドル) 206

表 161 イタリア: 医療機関向け患者登録ソフトウェア市場

種類別 2023-2030 (百万米ドル) 207

表 162 イタリア:非営利レジストリの患者登録ソフトウェア市場:タイプ別 2023-2030 年 (百万米ドル

種類別、2023-2030 年(百万米ドル) 207

表 163 スペイン:製品別患者登録ソフトウェア市場

2023-2030 (百万米ドル) 208

表 164 スペイン:患者登録ソフトウェア市場:ユースケース別

2023-2030年 (百万米ドル) 208

表 165 スペイン:患者登録ソフトウェア市場:登録種類別

2023-2030年 (百万米ドル) 209

表 166 スペイン:疾病登録用患者レジストリソフトウェア市場

種類別 2023-2030 (百万米ドル) 209

表 167 スペイン:製品登録向け患者登録ソフトウェア市場

種類別、2023-2030 年 (百万米ドル) 210

表 168 スペイン:患者登録ソフトウェア市場:展開別、

2023-2030 (百万米ドル) 210

表 169 スペイン:患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 210

表 170 スペイン:営利レジストリ向け患者登録ソフトウェア市場

種類別、2023-2030 年(百万米ドル) 211

表 171 スペイン:医療機関向け患者登録ソフトウェア市場:タイプ別、2023-2030 年(百万米ドル) 211

種類別、2023-2030 年(百万米ドル) 211

表 172 スペイン:非営利レジストリの患者登録ソフトウェア市場:タイプ別、2023-2030 年(百万米ドル) 211

種類別、2023-2030 (百万米ドル) 211

表 173 ヨーロッパのその他地域: 患者登録ソフトウェア市場、製品別、

2023-2030 (百万米ドル) 212

表 174 ヨーロッパのその他地域:患者登録ソフトウェア市場、用途別、2023-2030 年(百万米ドル) 212 患者登録ソフトウェア市場、ユースケース別、

2023-2030年 (百万米ドル) 213

表 175 ヨーロッパのその他地域:患者登録ソフトウェア市場:ユースケース別、2023-2030 年(百万米ドル) 213 患者登録ソフトウェア市場:登録種類別、2023-2030年(百万米ドル) 213

表 176 欧州のその他地域:疾病登録用患者レジストリソフトウェア市場 疾病登録用患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 214

表 177 ヨーロッパのその他地域:製品登録向け患者登録ソフトウェア市場 製品登録向け患者登録ソフトウェア市場、種類別、2023-2030年 (百万米ドル) 214

表 178 欧州のその他地域:患者登録ソフトウェア市場(展開別) 患者登録ソフトウェア市場:展開別(2023-2030年)(百万米ドル) 215

表 179 欧州のその他地域:患者登録ソフトウェア市場:エンドユーザー別(百万米ドル 患者登録ソフトウェア市場、エンドユーザー別、

2023-2030年 (百万米ドル) 215

表 180 ヨーロッパのその他地域:営利企業向け患者登録ソフトウェア市場 営利登録向け患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 215

表 181 ヨーロッパのその他地域:医療機関向け患者登録ソフトウェア市場 医療機関向け患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 216

表 182 欧州のその他地域:非営利団体向け患者登録ソフトウェア市場 非営利レジストリ向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 216

表 183 アジア太平洋地域:患者登録ソフトウェア市場、国別、

2023-2030年 (百万米ドル) 218

表184 アジア太平洋地域:患者登録ソフトウェア市場、製品別、

2023-2030年 (百万米ドル) 218

表185 アジア太平洋地域:患者登録ソフトウェア市場、ユースケース別:2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 219

表186 アジア太平洋地域:患者レジストリソフトウェア市場:レジストリ種類別

2023-2030 (百万米ドル) 219

表 187 アジア太平洋地域:疾病登録用患者レジストリソフトウェア市場:種類別、2023-2030 年(百万米ドル) 220

表 188 アジア太平洋地域:製品登録向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 220

表 189 アジア太平洋地域:患者登録ソフトウェア市場、展開別、

2023-2030 (百万米ドル) 221

表190 アジア太平洋地域:患者登録ソフトウェア市場、エンドユーザー別、

2023-2030年 (百万米ドル) 221

表 191 アジア太平洋地域:営利レジストリ向け患者登録ソフトウェア市場:種類別 2023-2030 (百万米ドル) 222

表192 アジア太平洋地域:医療機関向け患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 222

表193 アジア太平洋地域:非営利レジストリ向け患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 222

表194 日本:患者登録ソフトウェア市場:製品別、

2023-2030年 (百万米ドル) 223

表195 日本:患者登録ソフトウェア市場、ユースケース別、

2023-2030年 (百万米ドル) 224

表196 日本:患者登録ソフトウェア市場:登録種類別、2023-2030年 (百万米ドル

2023-2030年 (百万米ドル) 224

表197 日本:疾病登録用患者レジストリソフトウェア市場、

種類別、2023-2030年 (百万米ドル) 225

表 198 日本: 製品レジストリ向け患者登録ソフトウェア市場、タイプ別、2023-2030 年 (百万米ドル) 225

種類別、2023-2030年 (百万米ドル) 225

表 199: 日本: 患者登録ソフトウェア市場、展開別、

2023-2030年 (百万米ドル) 226

表200 日本:患者登録ソフトウェア市場、エンドユーザー別、

2023-2030年 (百万米ドル) 226

表201 日本:営利レジストリ向け患者登録ソフトウェア市場、

種類別、2023-2030年 (百万米ドル) 227

表202 日本:医療機関向け患者登録ソフトウェア市場:タイプ別、2023-2030年(百万米ドル) 227

種類別、2023-2030年(百万米ドル) 227

表203 日本:非営利レジストリ向け患者登録ソフトウェア市場:タイプ別、2023-2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 228

表204 中国:製品別患者登録ソフトウェア市場

2023-2030年 (百万米ドル) 229

表 205 中国:患者登録ソフトウェア市場:ユースケース別

2023-2030年 (百万米ドル) 229

表206 中国:患者レジストリソフトウェア市場:レジストリ種類別

2023-2030年 (百万米ドル) 230

表 207 中国: 疾患登録用患者レジストリソフトウェア市場

種類別、2023-2030 (百万米ドル) 230

表 208 中国: 製品登録用の患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 231

表 209 中国:患者登録ソフトウェア市場:展開別

2023-2030 (百万米ドル) 231

表 210 中国:患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 231

表 211 中国: 営利レジストリ向け患者登録ソフトウェア市場、タイプ別、2023-2030 年 (百万米ドル) 231

種類別、2023-2030 (百万米ドル) 232

表 212 中国:医療機関向け患者登録ソフトウェア市場:タイプ別、2023-2030 年(百万米ドル) 232

種類別、2023-2030 (百万米ドル) 232

表 213 中国:非営利レジストリの患者登録ソフトウェア市場:タイプ別、2023-2030 年(百万米ドル) 232

種類別、2023-2030年 (百万米ドル) 232

表 214 インド: 患者登録ソフトウェア市場、製品別、

2023-2030年 (百万米ドル) 234

表 215: 患者登録ソフトウェア市場:ユースケース別

2023-2030年 (百万米ドル) 234

表 216: 患者登録ソフトウェア市場:登録種類別

2023-2030年 (百万米ドル) 235

表 217 インド: 疾患登録用患者登録ソフトウェア市場、

種類別 2023-2030 (百万米ドル) 235

表 218: 製品登録向け患者登録ソフトウェア市場

種類別、2023-2030 年 (百万米ドル) 236

表 219 インド: 患者登録ソフトウェア市場:展開別

2023-2030 (百万米ドル) 236

表 220 インド: 患者登録ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 236

表 221: 営利レジストリ向け患者登録ソフトウェア市場、

種類別 2023-2030 (百万米ドル) 237

表 222: 医療機関向け患者登録ソフトウェア市場、

種類別、2023-2030 (百万米ドル) 237

表 223: 非営利レジストリ向け患者登録ソフトウェア市場

種類別、2023-2030 (百万米ドル) 238

表 224 その他のアジア太平洋地域:患者登録ソフトウェア市場:製品別、2023-2030年(百万米ドル) 239

表225 その他のアジア太平洋地域:患者登録ソフトウェア市場、ユースケース別、2023-2030年 (百万米ドル) 239

表226 その他のアジア太平洋地域:患者登録ソフトウェア市場:登録種類別、2023-2030年(百万米ドル) 240

表227 その他のアジア太平洋地域:疾患登録用患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 240

表 228 その他のアジア太平洋地域:製品登録向け患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 241

表229 その他のアジア太平洋地域:患者登録ソフトウェア市場:展開別、2023-2030年(百万米ドル) 241

表230 その他のアジア太平洋地域:患者登録ソフトウェア市場:エンドユーザー別、2023-2030年(百万米ドル) 241

表231 その他のアジア太平洋地域:営利レジストリ向け患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 242

表232 その他のアジア太平洋地域:医療機関向け患者登録ソフトウェア市場:種類別、2023-2030年(百万米ドル) 242

表 233 その他のアジア太平洋地域:非営利レジストリ向け患者登録ソフトウェア市場:種類別、2023-2030 年(百万米ドル) 243

| ※参考情報 患者登録用ソフトウェアは、医療機関や研究機関で患者の情報を体系的に収集、管理、分析するためのシステムです。このソフトウェアは、患者の基本情報、病歴、治療履歴、検査結果などをデジタル化し、医療専門家が効率的にアクセスできるようにする役割を果たします。これにより、患者ケアの質が向上するとともに、データに基づく意思決定が可能になります。 患者登録用ソフトウェアにはいくつかの種類があります。一つは、クリニックや病院などの医療機関で使用される臨床登録ソフトウェアです。このタイプは、患者の診察や治療履歴を記録するために設計されており、医療の現場で広く用いられています。また、特定の疾患や状態に焦点を当てた疾病登録ソフトウェアも存在します。これらのソフトウェアは、特定の疾病に関連する患者情報の収集と分析を目的としており、疫学研究や臨床試験において重要な役割を果たします。 さらに、研究機関で使用される研究登録ソフトウェアもあります。これらは、臨床研究や医療データサイエンスの分野で、研究目的で患者データを収集して分析するためのツールです。例えば、新薬の効果を検証する臨床試験では、患者の登録データが重要な分析材料となります。これにより、科学的根拠に基づいた研究成果を得ることが可能になります。 患者登録用ソフトウェアの用途は多岐にわたります。まず、患者の状態を把握し、適切な医療を提供するためのプラットフォームとして機能します。医療従事者は、患者の過去の疾患履歴や治療実績を簡単に参照できるため、最適な治療計画を立てることができます。また、データの集積により、患者の健康状態のトレンドを把握することが可能となります。これは、病気の予防や早期発見にも役立ちます。 次に、患者登録用ソフトウェアは、研究と教育の面でも重要です。特に、エビデンスに基づいた医療を推進する中で、集められた患者データは臨床研究の資源となります。これにより、医療の質向上や新たな治療法の開発に貢献します。さらに、大学や医療専門学校で使用する際には、学生や研修医に実際のデータを基にした学習を提供するための貴重なリソースとなります。 関連技術としては、電子カルテ(EMR)や電子健康記録(EHR)が挙げられます。これらは患者の情報を記録するためのシステムであり、患者登録用ソフトウェアと連携して機能することが多いです。データの共有が進むことで、患者の状態に対する理解が深まり、医療サービス全体の質が向上します。また、ビッグデータ技術や人工知能(AI)の導入が進んでおり、これにより患者情報の解析や予測がより高度に行えるようになっています。 その他にも、モバイルアプリやウェアラブルデバイスとの連携が進んでいます。これにより、患者は自分の健康状態をリアルタイムで管理し、医療従事者と情報を共有することが可能になります。さらに、患者の遵守を促すための機能や教育ツールも搭載されていることが多く、患者自身の健康管理の意識向上にも寄与します。 総じて、患者登録用ソフトウェアは、医療サービスの質を向上させ、効率的なデータ管理を可能にする重要なツールです。今後もますます進化し、医療現場での役割が拡大することが期待されています。これにより、より良い医療を提供し、患者の健康を支える基盤となるでしょう。 |