テレヘルスと遠隔医療市場におけるAIの魅力的な機会

アジア太平洋地域

アジア太平洋地域の遠隔医療・遠隔治療におけるAI市場は、医療のデジタル化の進展、慢性疾患の有病率の上昇、農村部における医療へのアクセス制限により急成長しています。モバイル技術の進歩、費用対効果の高いソリューション、政府の支援策が採用をさらに促進し、地域全体の医療アクセスと効率性を向上させています。

AIやハイテクとヘルスケアのパートナーシップを含むデジタルヘルスの進歩、新興市場での遠隔医療導入の増加が市場成長を促進。

メンタルヘルスケアとRPMのためのAIの進歩と並んで、慢性疾患管理におけるAIベースの遠隔医療&遠隔医療ソリューションの新たなアプリケーションは、市場プレーヤーに有利な機会を創出することができます。

アジア太平洋地域の遠隔医療&遠隔治療におけるAI市場は、予測期間中に大幅な成長率で成長する見込みです。

既存の医療システムとの統合の複雑さと、遠隔医療プラットフォーム間の標準化の欠如が、連携と拡張性に課題をもたらし、市場成長の機会を妨げています。

テレヘルス・遠隔医療における世界AI市場ダイナミクス

DRIVER:仮想アシスタントチャットボットの採用増加

遠隔医療におけるAIバーチャルアシスタントチャットボットの応用は、アクセス可能な医療と業務効率化に対する需要の増加により、最大の市場シェアを獲得しています。遠隔医療チャットボットは、NLPやMLなどのAI技術を活用して、パーソナライズされた効率的な医療サービスを提供します。チャットボットは24時間365日のサポートを提供し、患者の問い合わせに対応し、適切な医療リソースに誘導します。これらのソリューションはまた、膨大な医療データベースを使用して症状を評価し、患者が緊急の治療を必要とするか、自分で対処できるかを判断します。例えば、ノースウェル・ヘルス・ソリューションズ(アメリカ)は2023年1月、AIを搭載した妊娠チャットボット「ノースウェル・ヘルス・プレグナンシー・ヘルス・チャット」を産科クリニックに展開。また、ボストン小児病院では、子供の症状を評価し、診察が必要かどうかを判断することで、親が予約するのを助けるKidsMDチャットボットを使用しています。バーチャル医療にチャットボットを採用するメリットは、患者のスケジュール管理や、次回予約のリマインドなど数多くあります。Ada Healthのような他のチャットボットは、患者の症状を分析し、医師の診察を勧めたり、自分の健康管理を勧めたりします。しかし、間違った診断や患者情報のセキュリティ侵害など、単にチャットボットに頼ることにはデメリットもあります。

制約:地域による規制の違い

遠隔医療におけるAIの規制環境は、市場成長を抑制する大きな障害となっています。遠隔医療規制の地域差は、医療にAI技術を取り入れるための様々なアプローチを示しています。オーストラリアでは、治療用品管理局(TGA)がリスクベースの分類と患者安全のための高リスク指標の下でAIベースの医療機器を管理しています。中国の国家医療製品管理局(NMPA)は、AIベースの医療機器を全国的・世界的に調和させるために、分類、安全性、有効性の基準を促進するAI対応ソフトウェア規則を設定しました。インドやインドネシアなどの東南アジア諸国には、同意、データ保護、技術プラットフォーム要件に関わる特定の遠隔医療規制があります。例えば、インドのガイドラインでは、登録された医療専門家と苦情処理機関が重視されています。EUとアメリカでは、患者データのプライバシーとセキュリティを確保するための規制枠組みが発展しており、GDPRとHIPAA規制は患者データ保護を保証する上で重要な役割を果たしています。一般的に、このような枠組みは、地理的な場所を超えて遠隔医療におけるAIの調和された基準を保証します。さらに、地域的に分散した規制は、デジタル医療技術の効果的な導入を阻害し、潜在的な健康被害や市場の非効率性につながる可能性があります。

機会:AIとMLの出現

遠隔医療の成長を促進する主な要因の1つは、AIとMLの組み合わせであり、これにより医療提供体制が一変し、患者のケアが強化されました。AIツールの助けを借りて、医師は直接診療所を訪れることなく、患者のバイタルサインや健康データをリアルタイムでモニタリングすることができ、効果的な遠隔診療が可能になります。AIを搭載したデバイスは、心拍数、血圧、グルコースレベルのリアルタイムデータを自動的に収集し、生命を脅かす状態に陥る前に、積極的な医療介入や健康問題の早期発見を行うことができます。例えば、スコットランドのNHSロージアンは2024年12月、記録的な長さの待ち行列に対処するため、英国初のAIを活用した理学療法クリニック「Flok Health」を開設しました。このようなイノベーションの狙いは、医療施設全体の遠隔医療プラットフォームにAIを採用することです。チャットボット、バーチャルアシスタント、診断アルゴリズムなどのAI搭載ツールは、患者のエンゲージメントを高め、医療提供者の負担を軽減します。例えば、K Health社(アメリカ)は、AIを搭載したチャットシステムを提供しており、アメリカ全土で310万人以上の患者とのやり取りを管理し、症状チェックやパーソナライズされた洞察を提供しています。また、患者が健康診断を受ける必要があるかどうかも推奨しており、病気に苦しむ患者の通院を最小限に抑えるのに役立っています。

課題 データ漏洩と医療個人情報盗難の増加

医療業界では、データ漏えいの約3分の1がなりすましにつながっています。その主な原因は、患者情報に対する内部統制の欠如、経営トップのサポート不足、時代遅れのポリシーや手順、既存のポリシーや手順の不徹底、不十分な人材教育などで、これらすべてが業界におけるデータ漏えいやなりすましの増加につながっています。患者データには個人情報、プライベート情報、機密情報が含まれるため、悪用を防ぐための強力な管理が必要です。自動化された技術(EHRや請求処理など)の利用が増加し、医療情報交換の新しいトレンドが、医療のプライバシーとセキュリティのダイナミクスを変えました。患者データの電子交換は、医療提供に大きな範囲と効率をもたらします。しかし、より広範なアクセスが可能になるため、データ・リスクと責任が増大し、データ侵害が発生する可能性もあります。2023年には、医療セクターで747件の重大なセキュリティ侵害が発生し、保健福祉省(HHS)の市民権局(OCR)に報告された新記録を更新しました。

世界の遠隔医療と遠隔治療におけるAI市場のエコシステム分析

遠隔医療・遠隔診療におけるAIは、遠隔診療を促進し、遠隔地での医療アクセスを増加させることで、医療に革命をもたらしました。このエコシステムには、遠隔医療プラットフォーム、プロバイダーを使用する遠隔医療サービス、遠隔医療に関連するソフトウェアやデバイスを開発する企業が含まれます。EHRと遠隔医療システムの相互運用性と安全なデータ交換が成功の鍵。データプライバシー、規制基準、および償還モデルは、遠隔医療の効果と成長に大きく影響します。医療提供者、技術開発者、規制当局の効果的な協力は、遠隔医療ソリューションが広く受け入れられるように、採用と倫理の課題を克服するのに役立ちます。

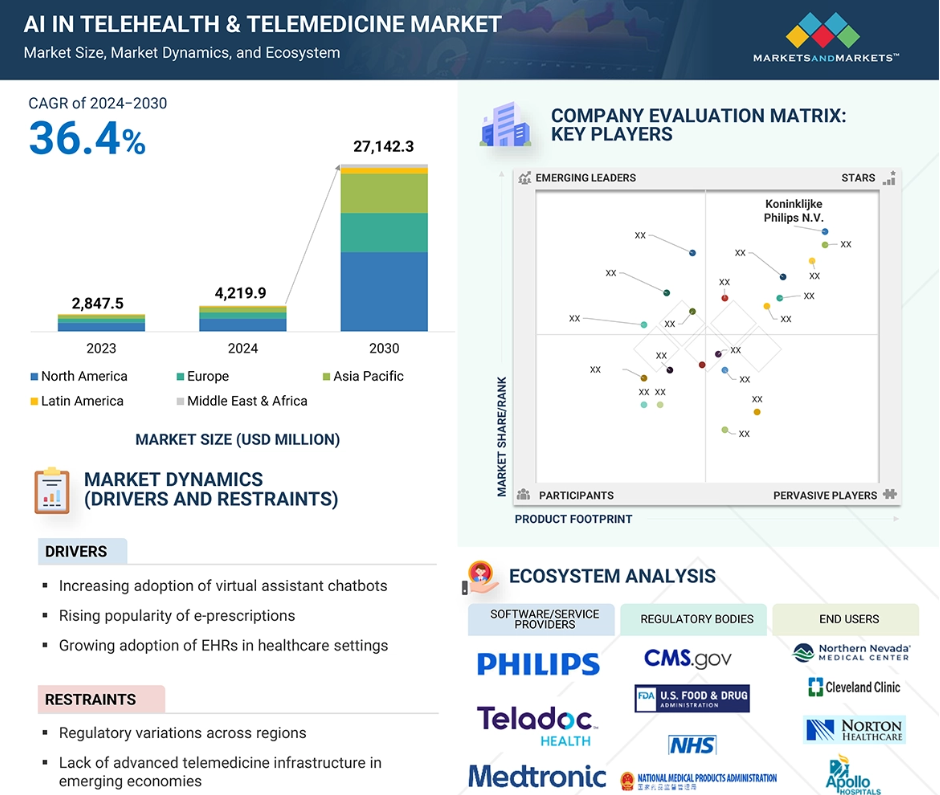

2023年のアプリケーション市場シェアは、プライマリケア分野が最大。

アプリケーション別に見ると、遠隔医療AI市場は、プライマリケアアプリケーション、専門医療アプリケーション、遠隔ICU、その他のアプリケーションに区分されます。プライマリケアアプリケーションセグメントは、遠隔医療におけるAI市場で最大のシェアを占めています。遠隔プライマリケアは、利便性を緩和し、直接訪問の必要性を排除し、地理的な制約を克服し、患者が自宅で医療サービスを受けることを可能にすることによって不足に対処します。これらの技術開発はすべて、迅速な介入と継続的なモニタリングが重要な慢性疾患の管理に役立ちます。数多くの企業がプライマリ・ケアサービスのための遠隔医療プラットフォームを提供しています。例えば、K Health社(アメリカ)やAndor Health社(アメリカ)のような新興企業は、バーチャルケアソリューションを拡大するためにプライマリケアサービスを提供しています。

さらに、2023年1月、Teladoc Health社(アメリカ)は、1つのアカウントでプライマリケア、メンタルヘルスサポート、慢性疾患管理へのアクセスを可能にする全人ケアアプリを発表。さらに、CVSヘルス(アメリカ)はバーチャルプライマリケアサービスを提供。2023年1月、同社は24時間365日のオンデマンドプライマリケアサービスと定期的なメンタルヘルスサポートを提供するバーチャルプライマリケアを開始。

予測期間中、患者セグメントが最も高い成長率を記録する見込み。

エンドユーザー別に見ると、遠隔医療AI市場は、医療提供者、医療支払者、患者、製薬・バイオテクノロジー企業、医療技術企業、その他のエンドユーザーに区分されます。患者分野は、遠隔医療サービスに対する需要の増加、便利で利用しやすい医療、特に慢性疾患管理に対するニーズの高まり、スマートフォンやウェアラブル健康機器の利用の高まりにより、予測期間中に最も高い成長率を記録する見込みです。ウェアラブルデバイスと技術の進歩は、特に遠隔モニタリングと個別化ケアにおいて、遠隔医療と遠隔健康を後押ししています。高齢の患者にとって、遠隔医療は訪問診療に代わるより便利な代替手段を提供し、移動を減らし、在宅での診察を保証します。さらに、チャットボット、バーチャル診察、遠隔モニタリングなどのAIベースの技術は、患者が自分の健康を積極的にコントロールすることを可能にし、年齢層や地域を問わず普及を後押しします。2024年8月にファイザー社(アメリカ)が「PfizerForAll」プラットフォームを立ち上げるなど、製薬会社は、患者が対面または遠隔医療を介して予約を取ることができます。さらにアメリカでは、メディケアの遠隔医療保険償還は、患者を遠隔地の専門医につなぎ、遠隔医療サービスを患者のケアに統合することに重点を置いています。

2023年に最大の市場シェアを占めたのは南米アメリカ。

遠隔医療におけるAI市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカにセグメント化。2023年、北米は、強固な医療インフラと北米におけるインターネット接続の高い普及率により、市場で最も高いシェアを占めています。北米のいくつかの病院は、患者ケアと業務効率を改善するために、AIベースの遠隔医療プラットフォームを取り入れています。例えば、2024年12月、ヒューストン・メソジスト(アメリカ)はライス大学(アメリカ)と提携し、AIと遠隔医療サービスを統合して医療分野のソリューションを創出するデジタルヘルス機関を設立しました。アメリカで設立された多くの企業が、AIベースの遠隔医療ソリューションを提供しています。さらに、2024年5月にCaregility(アメリカ)がBaptist Health(アメリカ)と提携し、アーカンソー州を拠点とする医療機関全体で患者ケアを改善するなどの取引も行われています。バプティスト・ヘルスは、ケアジリティのインテリジェントな遠隔医療機器の使用を700以上のベッドサイドに増やすことで、入院患者の遠隔医療サービスを倍増しています。このようなパートナーシップと協力関係は、北米地域全体の市場成長を促進することを目的としています。

2023年の市場シェアはアメリカが最大

アメリカは北米地域で最も急成長している市場

テレヘルス・遠隔医療市場におけるAIの最新動向

- パートナーシップ 2024年10月、Zoom Communications Inc.(アメリカ)は、AIを搭載したヘルスケア音声ツールの開発企業であるSuki AI, Inc.(アメリカ)と提携し、同社の遠隔医療サービスに高度なAI機能を統合。SukiのAIエンジンであるSuki Platformは、Zoomを通じて行われる対面およびバーチャル遠隔医療訪問のための臨床文書作成機能を可能にします。このコラボレーションは、医療提供の改善にAIを活用する重要な一歩となります。

- パートナーシップ 2024年5月、バプティスト・ヘルス(アメリカ)とCaregility(アメリカ)は、アーカンソー州を拠点とする医療機関全体で患者ケアを改善するために提携しました。バプティスト・ヘルスは、Caregilityのインテリジェントな遠隔医療機器の使用を700以上のベッドサイドに増やすことで、入院患者の遠隔医療サービスを倍増させました。

- コラボレーション: 2024年9月、オラクル(アメリカ)とAvaSure(アメリカ)は、AIを活用した病院向けバーチャル・コンシェルジュ・ソリューションの開発で協業しました。AvaSureのIntelligent Virtual Care Platform、OCIのAI機能、NVIDIAの先進コンピューティング・インフラを基盤に構築されたこのソリューションは、患者ケアを強化し、ワークフローを合理化することで、部門を超えたシームレスなスマートルーム体験を提供します。

- パートナーシップ 2024年10月、Caregility(アメリカ)とLee Health(アメリカ)は、バーチャル看護プログラムの拡大とケアの近代化、臨床効率の向上、患者とスタッフの満足度向上のために提携。

主要市場プレイヤー

ai 遠隔医療・遠隔看護市場の主なプレーヤーは以下の通り。

Koninklijke Philips N.V. (Netherlands)

Medtronic (Ireland)

GE Healthcare (US)

Epic Systems Corporation (US)

Oracle (US)

Doximity, Inc. (US)

Teladoc Health, Inc. (US)

American Well (US)

Siemens Healthineers AG (Germany)

Cisco Systems Inc. (US)

Included Health, Inc. (US)

AMC Health (US)

TeleSpecialists (US)

Walgreen Co. (US)

Caregility (US)

CVS Health (US)

AliveCor, Inc. (US)

Elation (US)

HealthTap, Inc. (US)

ZoomCommunications, Inc. (US)

1 はじめに 35

1.1 調査目的 35

1.2 市場の定義 35

1.2.1 遠隔医療 35

1.2.2 遠隔医療 35

1.3 調査範囲 36

1.3.1 考慮したセグメントと地理的範囲 36

1.3.2 含むものと除外するもの 37

1.3.3 考慮した年数 38

1.3.4 通貨を考慮 39

1.4 利害関係者 39

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 二次データの主な情報源 42

2.1.1.2 二次データの主な情報源 43

2.1.2 一次データ 43

2.1.2.1 一次データの主な情報源 44

2.1.2.2 一次調査の主な目的 44

2.1.2.3 一次資料からの主要データ 45

2.1.2.4 一次調査の専門家による洞察 46

2.2 市場規模の推定 47

2.2.1 サプライサイド分析(収益シェア分析) 47

2.2.2 トップダウンアプローチ 48

2.3 データ三角測量 52

2.4 市場シェアの推定 53

2.5 調査の前提 53

2.6 調査の限界 53

2.6.1 方法論に関する限界 53

2.6.2 範囲に関する限界 54

2.7 リスク分析 54

3 エグゼクティブ・サマリー

4 プレミアムインサイト 60

4.1 遠隔医療と遠隔治療におけるAI市場の概要 60

4.2 南米:遠隔医療と遠隔治療におけるAI市場、

コンポーネント別、国別

4.3 遠隔医療・遠隔治療のAI市場:地理的スナップショット 62

4.4 遠隔医療・遠隔治療におけるAI市場:先進国vs. 新興市場 63

5 市場の概要

5.1 はじめに 64

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 仮想アシスタントチャットボットの採用増加 65

5.2.1.2 電子処方箋の普及の高まり 66

5.2.1.3 医療現場におけるEHRの採用拡大 66

5.2.1.4 デジタル医療技術の進歩 67

5.2.1.5 熟練した医療従事者の不足 68

5.2.2 阻害要因 68

5.2.2.1 地域による規制の違い 68

5.2.2.2 新興国における高度な遠隔医療インフラの欠如 69

5.2.3 機会 69

5.2.3.1 仮想医療ソリューションの人気の高まり 69

5.2.3.2 AIとMLの出現 69

5.2.3.3 政府の好意的な取り組みと償還政策 70

5.2.3.4 在宅医療への注目の高まり 70

5.2.3.5 遠隔患者モニタリング市場の拡大 71

5.2.4 課題 72

5.2.4.1 データ漏洩と医療個人情報盗難事件の増加 72

5.2.4.2 医療におけるビッグデータの複雑性 75

5.3 顧客のビジネスに影響を与えるトレンド/混乱 75

5.4 産業動向 76

5.4.1 医療ドキュメンテーションのためのジェネAI 76

5.4.2 遠隔患者モニタリング機器の革新 76

5.5 エコシステム分析 76

5.5.1 エコシステムにおける役割 78

5.6 バリューチェーン分析 79

5.7 技術分析 80

5.7.1 主要技術 80

5.7.1.1 ビデオ会議とリアルタイム通信プラットフォーム 80

5.7.1.2 バーチャルアシスタントとチャットボット 80

5.7.1.3 音声認識と自然言語処理 80

5.7.1.4 EHRの統合 81

5.7.1.5 遠隔患者モニタリングシステム 81

5.7.2 補完技術 81

5.7.2.1 クラウドコンピューティング 81

5.7.2.2 mHealthアプリケーション 81

5.7.2.3 ウェアラブルデバイス、センサー、IoT 82

5.7.3 隣接技術 82

5.7.3.1 デジタル治療薬 82

5.7.3.2 ブロックチェーン技術 82

5.7.3.3 拡張現実と仮想現実 82

5.8 関税・規制分析 83

5.8.1 関税データ分析 83

5.8.1.1 HSコード9018の平均関税 83

5.8.1.2 HSコード9021の平均関税 84

5.8.1.3 HSコード9022の平均関税 85

5.8.2 規制機関、政府機関、その他の団体 86

5.8.3 規制基準 89

5.8.4 規制要件 90

5.9 貿易分析 92

5.9.1 HSNコード90189099の貿易分析(2019~2023年) 93

5.9.1.1 HSNコード90189099の輸入業者上位10社 93

5.9.1.2 HSNコード90189099の輸出国上位10社 93

5.9.2 HSNコード9021の貿易分析(2019~2023年) 94

5.9.2.1 HSNコード9021の輸入上位10社 94

5.9.2.2 HSNコード9021の輸出業者上位10社 94

5.9.3 HSNコード9022の貿易分析(2019~2023年) 95

5.9.3.1 HSNコード9022の輸入上位10社 95

5.9.3.2 HSNコード9022の輸出国上位10社 95

5.10 価格分析 96

5.10.1 AIベースの遠隔医療・遠隔治療機器のコンポーネント別指標価格(2023年) 97

5.10.2 AIベースの遠隔健康・遠隔医療機器の地域別平均価格動向(2022~2024年) 98

5.10.3 価格設定モデル 99

5.11 ポーターの5つの力分析 99

5.11.1 競合ライバルの激しさ 101

5.11.2 新規参入の脅威 101

5.11.3 代替品の脅威 101

5.11.4 買い手の交渉力 101

5.11.5 供給者の交渉力 102

5.12 主要ステークホルダーと購買基準 102

5.12.1 購入プロセスにおける主要ステークホルダー 102

5.12.2 主要な購買基準 103

5.13 特許分析 104

5.13.1 AIベースの遠隔医療・遠隔治療デバイスの特許公開動向 104

5.13.2 洞察: 管轄と上位出願人の分析 105

5.14 アンメットニーズとエンドユーザーの期待 106

5.14.1 アンメットニーズ 106

5.14.2 エンドユーザーの期待 107

5.15 主要会議・イベント(2025~2026年) 108

5.16 ケーススタディ分析 110

5.16.1 ケアジリティのバーチャル看護ソリューションによる患者ケアと業務効率の変革 110

5.16.2 テラドックヘルス、格差是正と品質評価向上のためのメディケアアドバンテージプランを提供 110

5.16.3 LMHヘルス、バーチャル看護で看護師の負担を軽減 111

5.17 投資と資金調達のシナリオ 111

5.18 ビジネスモデル分析 112

5.18.1 D2Pモデル 112

5.18.2 企業対企業(B2B)モデル 112

5.18.3 雇用主がスポンサーとなるモデル 112

5.18.4 サブスクリプション型モデル 112

5.18.5 ハイブリッド遠隔医療モデル 112

5.18.6 Paas(プラットフォーム・アズ・ア・サービス)モデル 113

5.18.7 金額別ケアモデル 113

5.19 保険償還シナリオ分析 113

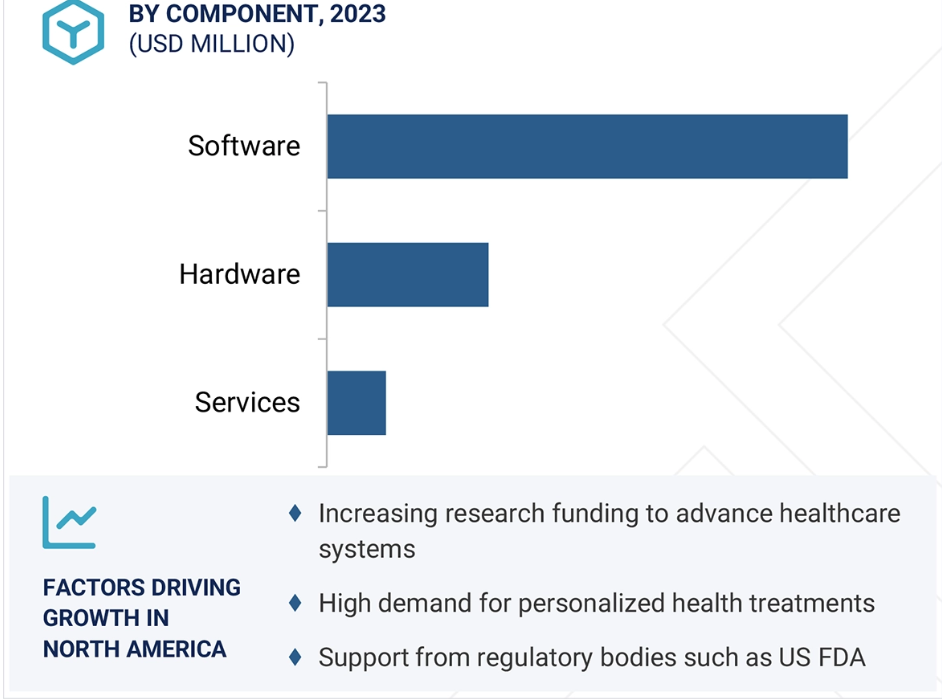

6 AI遠隔医療市場(コンポーネント別) 116

6.1 導入 117

6.2 ハードウェア 117

6.2.1 遠隔患者モニタリング機器への高い需要が市場成長を促進 117

6.3 ソフトウェア 119

6.3.1 遠隔医療・遠隔治療ソフトウェア市場のAI(モダリティ別) 120

6.3.1.1 EHR中心のソフトウェア 120

6.3.1.1.1 より良いケア調整を促進し、管理業務を合理化するEHR中心のソフトウェア 120

6.3.1.2 非EHR中心のソフトウェア 121

6.3.1.2.1 バーチャルコンサルテーションを実施し、遠隔遠隔医療サービスを促進する非EHR中心のソフトウェア 121

6.3.2 AI遠隔医療ソフトウェア市場:統合タイプ別 122

6.3.2.1 統合ソフトウェア 123

6.3.2.1.1 統合ソフトウェアにおけるより良いアクセシビリティと効率性が患者ケアに革命をもたらす 123

6.3.2.2 スタンドアロン型ソフトウェア 124

6.3.2.2.1 柔軟性と使いやすさが質の高い遠隔患者ケアの普及を促進 124

6.3.3 遠隔医療・遠隔治療ソフトウェアにおけるAI市場(展開別) 125

6.3.3.1 オンプレミス展開 126

6.3.3.1.1 在庫データの安全性と管理を強化するためのオンプレミス展開 126

6.3.3.2 クラウドベースの展開 127

6.3.3.2.1 複雑なITシステムの費用対効果と容易な最適化が市場成長を後押し 127

6.4 サービス 128

6.4.1 遠隔医療サービスにより、対面診療を減らし、遠隔地での治療アクセスを向上 128

7 AI遠隔医療市場(機能別) 130

7.1 導入 131

7.2 バーチャルケア相談 131

7.2.1 文書化を自動化し、より良い臨床判断支援を提供するAIベースのバーチャルケアプラン 131

7.3 チャットボット&バーチャルアシスタント 132

7.3.1 患者エンゲージメントを強化し、リアルタイムの健康サポートを提供するチャットボット&バーチャルアシスタント 132

7.4 遠隔患者モニタリング 133

7.4.1 来院不要の効果的なリアルタイム疾患モニタリングが市場を牽引 133

7.5 仮想介護プラットフォーム 134

7.5.1 看護師不足の解消、燃え尽き症候群の減少、質の高いケアの提供を実現する仮想看護プラットフォーム 134

7.6 臨床文書化 135

7.6.1 仮想診察のための正確で準拠した医療記録のニーズが市場成長を促進 135

7.7 管理ワークフロー 136

7.7.1 効果的なリソース管理と業務効率が市場成長を促進 136

7.8 分析と報告 137

7.8.1 高度な分析・報告ツールにより、より良い医療連携が促進され、個別化された治療が提供される 137

7.9 患者エンゲージメント 138

7.9.1 医療提供を促進し、治療計画の遵守を促進する患者エンゲージメントの向上 138

7.10 その他の機能 139

8 遠隔医療におけるAI市場(用途別) 141

8.1 はじめに 142

8.2 プライマリ・ケア・アプリケーション 142

8.2.1 技術の進歩と個別化医療提供への需要が市場成長を促進 142

8.3 専門医療アプリケーション 143

8.3.1 遠隔画像診断 145

8.3.1.1 画像レポートの納期短縮と遠隔地の放射線科医へのアクセス向上が市場成長を後押し 145

8.3.2 遠隔心臓検査 146

8.3.2.1 リアルタイムの心電図解釈と慢性患者の遠隔心臓治療が市場成長を促進 146

8.3.3 遠隔神経学 146

8.3.3.1 直接訪問を伴わない高度な神経学的ケアへの注目の高まりが市場成長を促進 146

8.3.4 糖尿病 147

8.3.4.1 糖尿病有病率の上昇が市場を牽引 147

8.3.5 呼吸器疾患 148

8.3.5.1 老年人口における呼吸器疾患の罹患率の増加が市場成長を促進 148

8.3.6 高血圧 149

8.3.6.1 常時モニタリングの必要性と高血圧の高い有病率が市場成長を促進 149

8.3.7 テレ皮膚科 150

8.3.7.1 皮膚癌の発生増加が市場成長を促進 150

8.3.8 遠隔精神医学 150

8.3.8.1 地方における精神科医の不足が普及を促進 150

8.3.9 その他の専門医療アプリケーション 151

8.4 遠隔医療 152

8.4.1 救急外来の増加と専門医の偏在が市場成長を促進 152

8.5 その他のアプリケーション 152

9 遠隔医療におけるAI市場(エンドユーザー別) 154

9.1 導入 155

9.2 医療プロバイダー 155

9.2.1 病院 157

9.2.1.1 慢性疾患の罹患率の増加と質の高いケアに対する需要の増加が市場成長を促進 157

9.2.2 外来手術センター、外来ケアセンター、その他の外来患者 158

9.2.2.1 費用対効果と患者のダウンタイム短縮が市場成長を促進 158

9.2.3 介護・福祉施設 159

9.2.3.1 慢性疾患の長期治療ニーズが市場成長を支える 159

9.2.4 在宅医療 160

9.2.4.1 費用対効果の高いソリューションと低い再入院率への需要がセグメント成長を促進 160

9.2.5 その他の医療プロバイダー 160

9.3 医療費支払者 161

9.3.1 医療費支払者は間接費の削減、紙の証跡の最小化、会員サービスの向上を目指す 161

9.4 患者 162

9.4.1 高度なウェアラブルデバイスの出現と個別化された患者ケアにおけるAIの活用が市場成長を促進 162

9.5 製薬・バイオテクノロジー企業 163

9.5.1 医薬品開発プロセスの合理化と臨床試験への参加強化のニーズが市場を牽引 163

9.6 医療技術企業 164

9.6.1 診断精度の向上と個別化治療計画の促進を目指す医療技術企業 164

9.7 その他のエンドユーザー 165

10 遠隔医療におけるAI市場(地域別) 167

10.1 はじめに 168

10.2 南米アメリカ 168

10.2.1 北米のマクロ経済見通し 168

10.2.2 アメリカ 174

10.2.2.1 予測期間中、アメリカが北米市場を支配 174

10.2.3 カナダ 179

10.2.3.1 デジタルヘルス統合に関する政府の取り組みが遠隔医療とmHealthアプリケーションの採用を促進 179

10.3 ヨーロッパ 183

10.3.1 ヨーロッパのマクロ経済見通し 183

10.3.2 ドイツ 188

10.3.2.1 市場の成長を支える政府の好意的な取り組み 188

10.3.3 イギリス 193

10.3.3.1 デジタル医療プラットフォームへの依存の高まりと遠隔メンタルヘルスサービスへの投資の増加が市場を牽引 193

10.3.4 フランス 197

10.3.4.1 遠隔医療ソリューションに対する有利な償還が市場成長を促進 197

10.3.5 イタリア 202

10.3.5.1 戦略的な政府規制と医療デジタル化への高額投資が市場成長を促進 202

10.3.6 スペイン 206

10.3.6.1 eヘルス分野の急速な拡大とウェアラブル技術の採用拡大が市場成長を促進 206

10.3.7 その他のヨーロッパ 211

10.4 アジア太平洋地域 215

10.4.1 アジア太平洋地域のマクロ経済見通し 221

10.4.2 中国 221

10.4.2.1 デジタルインフラへの民間投資の増加が市場成長を後押し 221

10.4.3 日本 226

10.4.3.1 高い高齢者人口と強力な技術インフラが市場成長を促進 226

10.4.4 インド 230

10.4.4.1 政府が農村部のデジタル変革に注力し、市場成長を促進 230

10.4.5 その他のアジア太平洋地域 235

10.5 南米アメリカ 239

10.5.1 南米アメリカのマクロ経済見通し 240

10.5.2 ブラジル 244

10.5.2.1 公的・私的システムにおけるデジタルヘルスソリューションの採用増加が市場成長を促進 244

10.5.3 メキシコ 249

10.5.3.1 有利な規制シナリオが市場成長を促進 249

10.5.4 その他の南米アメリカ 254

10.6 中東・アフリカ 258

10.6.1 中東・アフリカのマクロ経済見通し 258

10.6.2 GCC諸国 263

10.6.2.1 熟練した医療従事者の不足が市場成長を支える 263

10.6.3 その他の中東・アフリカ地域 268

11 競争環境 273

11.1 はじめに 273

11.2 主要プレーヤーの戦略/勝利への権利 273

273 11.2.1 遠隔医療・遠隔治療のAI市場で主要企業が採用した戦略の概要 273

11.3 収益分析、2020年~2024年 276

11.4 市場シェア分析、2023年 277

11.5 企業評価マトリックス:主要プレイヤー(2023年) 279

11.5.1 スター企業 279

11.5.2 新興リーダー 279

11.5.3 浸透型プレーヤー 280

11.5.4 参加企業 280

11.5.5 企業フットプリント:主要プレーヤー、2023年 281

11.5.5.1 企業フットプリント 281

11.5.5.2 地域別フットプリント 282

11.5.5.3 機能別フットプリント 283

11.5.5.4 アプリケーションフットプリント 284

11.5.5.5 コンポーネントフットプリント 285

11.5.5.6 エンドユーザーフットプリント 286

11.6 企業評価マトリクス:新興企業/SM(2023年) 287

11.6.1 進歩的企業 287

11.6.2 対応力のある企業 287

11.6.3 ダイナミックな企業 287

11.6.4 スターティングブロック 287

11.6.5 競争ベンチマーキング:新興企業/SM(2023年) 289

11.6.5.1 主要新興企業/中小企業の詳細リスト 289

11.6.5.2 主要新興企業/SMEの地域別競合ベンチマーキング 289

11.7 企業評価と財務指標 290

11.7.1 財務指標 290

11.7.2 企業評価 290

11.8 ブランド/ソフトウェアの比較 291

11.9 競争シナリオ 292

11.9.1 製品の上市と承認 292

11.9.2 取引 293

12 会社プロファイル 294

12.1 主要企業 294

12.1.1 メドトロニック 294

12.1.1.1 事業概要 294

12.1.1.2 提供する製品/サービス/ソリューション 296

12.1.1.3 最近の動向 297

12.1.1.3.1 製品の上市と承認 297

12.1.1.3.2 取引 298

12.1.1.4 MnMビュー 299

12.1.1.4.1 勝利への権利 299

12.1.1.4.2 戦略的選択 299

12.1.1.4.3 弱点と競争上の脅威 299

12.1.2 テラドックヘルス 300

12.1.2.1 事業概要 300

12.1.2.2 提供する製品/サービス/ソリューション 302

12.1.2.3 最近の動向 303

12.1.2.3.1 製品の発売とアップグレード 303

12.1.2.3.2 取引 304

12.1.2.4 MnMビュー 305

12.1.2.4.1 勝利への権利 305

12.1.2.4.2 戦略的選択 305

12.1.2.4.3 弱点と競争上の脅威 305

12.1.3 コニンクライフ・フィリップス 306

12.1.3.1 事業概要 306

12.1.3.2 提供する製品/サービス/ソリューション 307

12.1.3.3 最近の動向 309

12.1.3.3.1 製品の承認 309

12.1.3.3.2 取引 309

12.1.3.4 MnMの見解 310

12.1.3.4.1 勝利への権利 310

12.1.3.4.2 戦略的選択 310

12.1.3.4.3 弱点と競争上の脅威 310

12.1.4 シスコシステムズ 311

12.1.4.1 事業概要 311

12.1.4.2 提供する製品/サービス/ソリューション 313

12.1.4.3 最近の動向 314

12.1.4.3.1 製品の発売 314

12.1.4.3.2 取引 314

12.1.4.4 MnMビュー 314

12.1.4.4.1 勝利への権利 314

12.1.4.4.2 戦略的選択 315

12.1.4.4.3 弱点と競争上の脅威 315

12.1.5 ジー・ヘルスケア 316

12.1.5.1 事業概要 316

12.1.5.2 提供する製品/サービス/ソリューション 318

12.1.5.3 最近の動向 319

12.1.5.3.1 製品の上市と承認 319

12.1.5.3.2 取引 319

12.1.5.4 MnMビュー 320

12.1.5.4.1 勝利への権利 320

12.1.5.4.2 戦略的選択 320

12.1.5.4.3 弱点と競争上の脅威 320

12.1.6 エピックシステムズ・コーポレーション 321

12.1.6.1 事業概要 321

12.1.6.2 提供する製品/サービス/ソリューション 322

12.1.6.3 最近の動向 323

12.1.6.3.1 製品の発売とアップグレード 323

12.1.6.3.2 取引 324

12.1.7 オラクル 325

12.1.7.1 事業概要 325

12.1.7.2 提供する製品/サービス/ソリューション 327

12.1.7.3 最近の動向 328

12.1.7.3.1 製品の発売 328

12.1.7.3.2 取引 329

12.1.8 ドキシミティ 331

12.1.8.1 事業概要 331

12.1.8.2 提供する製品/サービス/ソリューション 332

12.1.8.3 最近の動向 333

12.1.8.3.1 製品のアップグレード 333

12.1.8.3.2 取引 333

12.1.8.3.3 その他の開発 334

12.1.9 インクルード・ヘルス・インク 335

12.1.9.1 事業概要 335

12.1.9.2 提供する製品/サービス/ソリューション 335

12.1.9.3 最近の動向 336

12.1.9.3.1 取引 336

12.1.9.3.2 その他の動向 337

337 12.1.10 ズームコミュニケーションズ 338

12.1.10.1 事業概要 338

12.1.10.2 提供する製品/サービス/ソリューション 339

12.1.10.3 最近の開発状況 340

12.1.10.3.1 取引 340

12.1.11 アメリカン・ウェル 341

12.1.11.1 事業概要 341

12.1.11.2 提供する製品/サービス/ソリューション 342

12.1.11.3 最近の動向 343

12.1.11.3.1 製品の発売 343

12.1.11.3.2 取引 344

12.1.11.3.3 その他の動向 344

12.1.12 シーメンス・ヘルスィニアースAG 345

12.1.12.1 事業概要 345

12.1.12.2 提供する製品/サービス/ソリューション 346

12.1.12.3 最近の動向 347

12.1.12.3.1 製品承認 347

12.1.13 アムシーヘルス 348

12.1.13.1 事業概要 348

12.1.13.2 提供する製品/サービス/ソリューション 348

12.1.13.3 最近の動向 349

12.1.13.3.1 取引 349

12.1.14 テレスペシャリスト 350

12.1.14.1 事業概要 350

12.1.14.2 提供する製品/サービス/ソリューション 350

12.1.14.3 最近の動向 351

12.1.14.3.1 製品の発売 351

12.1.14.3.2 取引 351

12.1.14.3.3 その他の展開 352

12.1.15 ウォルグリーン・ブーツ・アライアンス・インク(ウォルグリーン社) 353

12.1.15.1 事業概要 353

12.1.15.2 提供する製品/サービス/ソリューション 354

12.1.15.3 最近の動向 355

12.1.15.3.1 製品の発売 355

12.1.15.3.2 事業拡大 355

12.1.16 ケアジリティ 356

12.1.16.1 事業概要 356

12.1.16.2 提供する製品/サービス/ソリューション 356

12.1.16.3 最近の動向 357

12.1.16.3.1 製品の発売とアップグレード 357

12.1.16.3.2 取引 357

12.1.16.3.3 その他の進展 358

12.1.17 CVSヘルス 359

12.1.17.1 事業概要 359

12.1.17.2 提供する製品/サービス/ソリューション 360

12.1.17.3 最近の動向 361

12.1.17.3.1 製品の発売とアップグレード 361

12.1.18 アライブコア 362

12.1.18.1 事業概要 362

12.1.18.2 提供する製品/サービス/ソリューション 362

12.1.18.3 最近の動向 363

12.1.18.3.1 製品の上市と承認 363

12.1.18.3.2 取引 363

12.1.18.3.3 その他の動き 365

12.1.19 エレーション 366

12.1.19.1 事業概要 366

12.1.19.2 提供する製品/サービス/ソリューション 366

12.1.19.3 最近の動向 367

12.1.19.3.1 取引 367

12.1.20 ヘルスタップ(株 368

12.1.20.1 事業概要 368

12.1.20.2 提供する製品/サービス/ソリューション 368

12.1.20.3 最近の動向 369

12.1.20.3.1 製品の発売 369

12.1.20.3.2 取引 369

12.2 その他のプレーヤー 370

12.2.1 クライヘルス 370

12.2.2 アンドールヘルス 371

12.2.3 Kヘルス 372

12.2.4 トランスカーレント 373

12.2.5 バイオインテリセンス社 374

13 付録 375

13.1 ディスカッションガイド 375

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 381

13.3 カスタマイズオプション 383

13.4 関連レポート 383

13.5 著者の詳細 384

表1 遠隔医療と遠隔治療におけるAI市場:包含と除外 37

表2 テレヘルス・遠隔医療におけるAI市場:研究の前提 53

表3 遠隔医療と遠隔治療におけるAI市場:リスク分析 54

表4 市場ダイナミクス:促進要因、阻害要因、機会、課題の影響分析 65

表5 遠隔患者モニタリングシステムの最近の動向 72

表6 アメリカにおける医療データ侵害上位30件(2011~2024年) 74

表7 遠隔医療・遠隔治療市場におけるAI:エコシステムにおける役割 78

表 8 2023 年の HS コード 9018 の平均関税 83

表9 2023年におけるHSコード9021の平均関税 84

表 10 2023 年の HS コード 9022 の平均関税 85

表 11 南米アメリカ:規制機関、政府機関、その他の組織 86

その他の組織 86

表 12 ヨーロッパ: 規制機関、政府機関、その他の団体 87

表13 アジア太平洋地域: 規制機関、政府機関、その他の組織 88

表14 遠隔医療・遠隔介護市場におけるAI:規制基準 89

表15 南米アメリカの規制要件 90

表 16 ヨーロッパにおける規制要件 91

表 17 アジア太平洋地域の規制要件 91

表 18 南米アメリカの規制要件 92

表 19 中東・アフリカの規制要件 92

表 20 HSN コード 90189099 の国別輸入業者上位 10 社、

2019-2023 (千米ドル) 93

表21 HSNコード90189099の国別輸出国上位10社(単位:千米ドル) 93

2019-2023年 (千米ドル) 93

表22 HSNコード9021の国別輸入国上位10社、

2019-2023年 (千米ドル) 94

表23 HSNコード9021の輸出上位10カ国(国別)、

2019-2023年 (千米ドル) 94

表24 HSNコード9022の国別輸入上位10カ国

2019-2023年 (千米ドル) 95

表25 HSNコード9022の輸出上位10カ国(国別)、

2019-2023年 (千米ドル) 95

表 26 AI ベースの遠隔医療・遠隔治療に関わるコスト範囲(米ドル

デバイス(米ドル) 96

表 27 AI ベース遠隔医療・遠隔治療デバイスの指標価格、

コンポーネント別、2023年 97

表 28 テラドック診察の平均販売価格 97

表29 AIベースの遠隔医療・遠隔治療機器の地域別平均価格動向(2022~2024年)(米ドル) 98

表 30 テレヘルス&遠隔医療市場における AI:ポーターの 5 つの力 101

表31 上位4エンドユーザーの購買プロセスにおける主要ステークホルダーの影響力 103

エンドユーザー上位4社 103

表32 上位3コンポーネントの主な購入基準 103

表33 AIベースの遠隔健康・遠隔医療機器の上位申請国の管轄区域分析 105

表 34 遠隔医療・遠隔治療における AI 市場:満たされていないニーズ 107

表 35 遠隔医療・遠隔治療における AI 市場:エンドユーザーの期待 107

表36 遠隔医療・遠隔治療のAI市場:主要な会議・イベントの詳細リスト(2025年1月~2026年12月) 108

表 37 ケーススタディ 1:Caregility バーチャル看護ソリューションによる患者ケアと業務効率の変革 110

表 38 ケーススタディ 2: テラドック・ヘルスがメディケア・アドバンテージを提供

ギャップを埋め、質の評価を高める計画 110

表 39 ケーススタディ 3: LMH ヘルス、バーチャル看護で看護師の負担を軽減 111

バーチャル看護 111

表40 テレヘルス・遠隔医療市場におけるAI:Cptコードと

償還分析 114

表 41 遠隔医療・遠隔治療における AI 市場:コンポーネント別、

2022-2030 (百万米ドル) 117

表42 AIベースの遠隔医療・遠隔治療機器向けハードウェアを提供する主要企業 118

表 43 AIベースの遠隔医療・遠隔治療ハードウェア市場、地域別、

2022-2030 (百万米ドル) 118

表 44 Ai ベースの遠隔医療・遠隔治療ハードウェア市場、地域別、

2022-2030 (千台) 118

表45 AIベースの遠隔医療・遠隔治療機器向けソフトウェアを提供する主要企業 119

表 46 AIベースの遠隔医療・遠隔治療ソフトウェア市場、地域別、

2022-2030 (百万米ドル) 119

表 47 遠隔医療・遠隔治療ソフトウェアにおける AI 市場、モダリティ別、

2022-2030 (百万米ドル) 120

表48 AIベースの遠隔医療・遠隔治療機器向けにEHR中心ソフトウェアを提供する主要企業 121

表49 EHR中心ソフトウェア市場、地域別、2022-2030年(百万米ドル) 121

表50 AIベースの遠隔医療・遠隔治療デバイス向けに非EHR中心ソフトウェアを提供する主要企業 122

表51 ER中心でないソフトウェア市場、地域別、2022年~2030年(百万米ドル) 122

表 52 ai ベースの遠隔医療・遠隔治療ソフトウェア市場:統合タイプ別、2022-2030 年(百万米ドル) 123

表53 AIベースの遠隔医療・遠隔治療機器向け統合ソフトウェアを提供する主要企業 123

表 54 統合ソフトウェア市場、地域別、2022-2030 年(百万米ドル) 124

表 55 AI ベースの遠隔医療・遠隔治療デバイス向けにスタンドアローンソフトウェアを提供する主要企業 124

表56 スタンドアロンソフトウェア市場、地域別、2022-2030年(百万米ドル) 125

表 57 Ai ベースの遠隔医療・遠隔治療ソフトウェア市場、展開別、2022-2030 年(百万米ドル) 125

表58 オンプレミス展開市場、地域別、2022-2030年(百万米ドル) 126

表59 AIベースの遠隔医療機器にクラウドベースの展開を提供する主要企業 127

表 60 クラウドベースの展開市場、地域別、2022-2030 年(百万米ドル) 128

表61 AIベースの遠隔医療サービスを提供する主要企業 128

表62 遠隔医療・遠隔治療サービスにおけるAI市場、地域別、2022-2030年(百万米ドル) 129

表 63 AI による遠隔医療・遠隔治療市場:機能別、2022-2030 年(百万米ドル) 131

表64 バーチャル介護相談を提供する主要企業 132

表65 バーチャルケア相談における遠隔健康・遠隔医療AI市場、地域別、2022-2030年(百万米ドル) 132

表66 チャットボット&バーチャルアシスタントを提供する主要企業 133

表67 チャットボット&バーチャルアシスタントの遠隔医療・遠隔ヘルスケアにおけるAI市場、地域別、2022-2030年(百万米ドル) 133

表68 遠隔患者モニタリングを提供する主要企業 134

表69 遠隔患者モニタリングの遠隔健康・遠隔医療におけるAI市場、地域別、2022-2030年(百万米ドル) 134

表70 バーチャル介護を提供する主要企業 135

表71 バーチャル看護ケアプラットフォームの遠隔医療・遠隔介護におけるAI市場、地域別、2022-2030年(百万米ドル) 135

表72 臨床ドキュメンテーションを提供する主要企業 136

表73 臨床ドキュメンテーションの遠隔医療・遠隔治療におけるAI市場、

地域別、2022-2030年(百万米ドル) 136

表 74 管理ワークフローの遠隔医療・遠隔治療における AI 市場:地域別 2022-2030 年 (百万米ドル) 137

表 75 分析とレポーティングを提供する主要企業 137

表 76 分析・レポーティングの遠隔医療・遠隔ヘルスケアにおける AI 市場、

地域別、2022-2030年(百万米ドル) 138

表 77 患者エンゲージメントのための遠隔医療・遠隔治療における AI 市場、

地域別、2022-2030 年(百万米ドル) 139

表 78 その他の機能における遠隔医療・遠隔ヘルスケアにおける AI 市場、地域別、2022-2030 年 (百万米ドル) 140

表 79 テレヘルス&遠隔医療における AI 市場、用途別、

2022-2030 (百万米ドル) 142

表80 プライマリ・ケア・アプリケーションを提供する主要企業 143

表81 プライマリケアアプリケーションの遠隔医療・遠隔治療におけるAI市場、地域別、2022-2030年(百万米ドル) 143

表82 専門医療アプリケーションの遠隔医療・遠隔治療におけるAI市場:種類別、2022~2030年(百万米ドル) 144

表83 専門医療アプリケーションの遠隔医療・遠隔治療におけるAI市場、地域別、2022-2030年(百万米ドル) 144

表 84 テレラジオロジー市場、地域別、2022-2030 年(百万米ドル) 145

表85 遠隔心臓病学市場:地域別、2022-2030年(百万米ドル) 146

表86 遠隔神経学市場:地域別、2022~2030年(百万米ドル) 147

表87 糖尿病向けソリューションを提供する主要企業 147

表88 糖尿病市場:地域別 2022-2030年(百万米ドル) 148

表89 呼吸器疾患向けソリューションを提供する主要企業 148

表90 呼吸器疾患市場:地域別 2022-2030年(百万米ドル) 149

表91 高血圧市場:地域別 2022-2030年 (百万米ドル) 149

表92 遠隔皮膚科市場:地域別、2022-2030年(百万米ドル) 150

表93 遠隔精神医療市場:地域別、2022-2030年(百万米ドル) 151

表94 その他の専門医療アプリケーション市場、地域別、

2022-2030年(百万米ドル) 151

表95 遠隔医療と遠隔介護のAI市場、地域別、

2022-2030年(百万米ドル) 152

表 96 遠隔医療・遠隔治療における AI のその他の用途市場、

地域別、2022-2030年(百万米ドル) 153

表 97 テレヘルス&遠隔医療におけるAI市場、エンドユーザー別、

2022-2030 (百万米ドル) 155

表 98 医療プロバイダー向け遠隔医療・遠隔治療における AI 市場、

種類別、2022-2030年(百万米ドル) 156

表 99 医療プロバイダー向け遠隔健康・遠隔医療における AI 市場、

地域別、2022-2030年(百万米ドル) 156

表100 病院市場、地域別、2022-2030年(百万米ドル) 157

表101 外来手術センター、外来ケアセンター、その他の外来患者市場:地域別、2022-2030年(百万米ドル) 158

表102 介護・福祉施設市場、地域別、

2022-2030年(百万米ドル) 159

表103 在宅医療市場:地域別、2022-2030年(百万米ドル) 160

表104 その他の医療提供者市場、地域別、

2022-2030年(百万米ドル) 161

表105 医療費支払者の遠隔医療・遠隔治療におけるAI市場、

地域別、2022-2030年(百万米ドル) 162

表106 患者向け遠隔医療・遠隔治療におけるAI市場、地域別、

2022-2030年(百万米ドル) 163

表107 製薬企業・バイオテクノロジー企業向け遠隔医療AI市場:地域別2022-2030年(百万米ドル) 164

表 108 医療技術企業の遠隔医療・遠隔ヘルスケアにおけるAI市場、

地域別、2022-2030年(百万米ドル) 165

表109 その他のエンドユーザー向け遠隔健康・遠隔医療におけるAI市場、地域別、2022-2030年(百万米ドル) 166

表110 遠隔医療・遠隔治療におけるAI市場、地域別、

2022-2030年(百万米ドル) 168

表111 北米アメリカ:遠隔医療と遠隔治療におけるAI市場:国別、2022-2030年(百万米ドル) 170

表112 北米:遠隔医療と遠隔治療におけるAI市場:コンポーネント別、2022-2030年(百万米ドル) 170

表 113 北米アメリカ:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

モダリティ別 2022-2030 (百万米ドル) 170

表 114 北米アメリカ:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

統合タイプ別、2022-2030 年(百万米ドル) 171

表 115 北米アメリカ:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

展開別、2022-2030 年(百万米ドル) 171

表116 北米:遠隔医療と遠隔治療におけるAI市場:機能別、2022~2030年(百万米ドル) 172

表 117 北米:遠隔医療と遠隔治療における AI 市場:用途別、2022~2030 年(百万米ドル) 172

表 118 北米:専門医療アプリケーションの遠隔医療・遠隔治療における AI 市場:種類別 2022-2030 (百万米ドル) 173

表119 北米:遠隔医療・遠隔治療におけるAI市場:エンドユーザー別 2022年~2030年(百万米ドル) 173

表 120 北米:医療提供者向け遠隔医療・遠隔治療における AI 市場:種類別 2022-2030 (百万米ドル) 174

表 121 アメリカ: テレヘルス&遠隔医療におけるAI市場、コンポーネント別、

2022-2030年(百万米ドル) 175

表 122 アメリカ: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場:モダリティ別、2022-2030年(百万米ドル) 175

第123表 アメリカ: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場:統合タイプ別、2022-2030年(百万米ドル) 175

表 124 アメリカ: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場:導入タイプ別、2022-2030年(百万米ドル) 176

表 125 アメリカ: 遠隔医療・遠隔治療におけるAI市場、機能別、

2022-2030年(百万米ドル) 176

表 126 アメリカ: 遠隔医療と遠隔治療におけるAI市場、用途別、

2022-2030年(百万米ドル) 177

表 127 アメリカ: 専門医療アプリケーションの遠隔医療AI市場:種類別、2022-2030年(百万米ドル) 177

表128 アメリカ: 遠隔医療・遠隔治療におけるAI市場、エンドユーザー別、

2022-2030年(百万米ドル) 178

表 129 アメリカ: 医療提供者向け遠隔医療・遠隔治療におけるAI市場:種類別、2022-2030年(百万米ドル) 178

表 130 カナダ: 遠隔医療・遠隔治療におけるAI市場、コンポーネント別、

2022-2030年(百万米ドル) 179

表 131 カナダ: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場、

モダリティ別、2022-2030年(百万米ドル) 179

表 132 カナダ: 遠隔医療と遠隔医療ソフトウェアにおける AI 市場、

統合タイプ別、2022-2030 年(百万米ドル) 180

表 133 カナダ: 遠隔医療と遠隔医療ソフトウェアにおける AI 市場、

展開別、2022-2030年(百万米ドル) 180

表 134 カナダ: 遠隔医療と遠隔治療におけるAI市場、機能別、

2022-2030年(百万米ドル) 181

表 135 カナダ: 遠隔医療と遠隔治療におけるAI市場、用途別、

2022-2030年(百万米ドル) 181

表 136 カナダ: カナダ:遠隔医療・遠隔治療におけるAI市場:種類別、2022-2030年(百万米ドル) 182

表 137 カナダ: エンドユーザー別遠隔医療・遠隔治療におけるAI市場、

2022-2030年(百万米ドル) 182

表 138 カナダ: 医療提供者向け遠隔医療・遠隔治療のAI市場:種類別、2022-2030年(百万米ドル) 183

表 139 ヨーロッパ: 遠隔医療・遠隔治療におけるAI市場、国別、

2022-2030年(百万米ドル) 184

表 140 ヨーロッパ: 遠隔医療と遠隔治療におけるAI市場、コンポーネント別、

2022-2030年(百万米ドル) 184

表 141 ヨーロッパ: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場、モダリティ別、2022-2030年(百万米ドル) 185

表 142 ヨーロッパ: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場、

統合タイプ別、2022-2030年(百万米ドル) 185

表 143 ヨーロッパ: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場、

展開別、2022-2030年(百万米ドル) 185

表 144 ヨーロッパ: 遠隔医療と遠隔治療におけるAI市場、機能別、

2022-2030年(百万米ドル) 186

表 145 ヨーロッパ: 遠隔医療と遠隔治療におけるAI市場、用途別、

2022-2030年(百万米ドル) 186

表 146 ヨーロッパ: 専門医療アプリケーションの遠隔医療・遠隔治療におけるAI市場:種類別、2022-2030年(百万米ドル) 187

表 147 ヨーロッパ: 欧州:遠隔医療・遠隔治療におけるAI市場、エンドユーザー別、

2022-2030年(百万米ドル) 187

表 148 ヨーロッパ: 医療提供者向け遠隔医療・遠隔治療のAI市場:種類別、2022年~2030年(百万米ドル) 188

表 149 ドイツ:遠隔医療と遠隔治療におけるAI市場、コンポーネント別、

2022-2030 (百万米ドル) 189

表 150 ドイツ:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

モダリティ別 2022-2030 (百万米ドル) 189

表 151 ドイツ:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

統合タイプ別、2022-2030 年(百万米ドル) 189

表 152 ドイツ:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

展開別、2022-2030 年(百万米ドル) 190

表 153 ドイツ:遠隔医療と遠隔治療におけるAI市場:機能別、

2022-2030 (百万米ドル) 190

表 154 ドイツ:遠隔医療と遠隔治療における AI 市場、用途別、

2022-2030 (百万米ドル) 191

表155 ドイツ:専門医療アプリケーションにおけるAI遠隔医療市場:種類別 2022-2030年(百万米ドル) 191

表156 ドイツ:遠隔医療・遠隔治療におけるAI市場:エンドユーザー別、

2022-2030年(百万米ドル) 192

表157 ドイツ:医療提供者向け遠隔医療・遠隔治療におけるAI市場:種類別 2022-2030年(百万米ドル) 192

表 158 英国: 遠隔医療・遠隔治療におけるAI市場、コンポーネント別、

2022-2030年(百万米ドル) 193

表 159 英国: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場:モダリティ別、2022-2030年(百万米ドル) 194

表 160 英国: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場:統合タイプ別、2022-2030年(百万米ドル) 194

表 161 英国: 遠隔医療・遠隔治療ソフトウェアにおけるAI市場:導入タイプ別、2022-2030年(百万米ドル) 194

表 162 英国: 遠隔医療・遠隔治療におけるAI市場、機能別、

2022-2030年(百万米ドル) 195

表 163 英国: 遠隔医療・遠隔治療におけるAI市場、用途別、

2022-2030年(百万米ドル) 195

表 164 英国: 遠隔医療・遠隔治療におけるAI市場:種類別、2022年~2030年(百万米ドル) 196

表 165 英国: 遠隔医療・遠隔治療におけるAI市場、エンドユーザー別、

2022-2030年(百万米ドル) 196

表 166 英国: 医療提供者向け遠隔医療・遠隔治療のAI市場:種類別、2022年〜2030年(百万米ドル) 197

表 167 フランス:遠隔医療と遠隔治療におけるAI市場、コンポーネント別、

2022-2030年(百万米ドル) 198

表168 フランス:遠隔医療・遠隔治療ソフトウェアにおけるAI市場:モダリティ別 2022-2030年(百万米ドル) 198

表 169 フランス:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

統合タイプ別、2022-2030 (百万米ドル) 198

表 170 フランス:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

展開別、2022-2030 年(百万米ドル) 199

表 171 フランス:遠隔医療と遠隔治療におけるAI市場:機能別、

2022-2030 (百万米ドル) 199

表 172 フランス:遠隔医療と遠隔治療におけるAI市場、用途別、

2022-2030 (百万米ドル) 200

表173 フランス:専門医療アプリケーションにおけるAI遠隔医療市場:種類別 2022-2030 (百万米ドル) 200

表174 フランス:遠隔医療・遠隔治療におけるAI市場:エンドユーザー別

2022-2030年(百万米ドル) 201

表 175 フランス:医療提供者向け遠隔医療・遠隔治療における AI 市場:種類別 2022-2030 年 (百万米ドル) 201

表176 イタリア:遠隔医療と遠隔治療におけるAI市場:コンポーネント別、

2022-2030 (百万米ドル) 202

表177 イタリア:遠隔医療・遠隔治療ソフトウェアにおけるAI市場:モダリティ別 2022-2030年 (百万米ドル) 203

表178 イタリア:遠隔医療・遠隔治療ソフトウェアにおけるAI市場:統合種類別 2022-2030年(百万米ドル) 203

表179 イタリア:遠隔医療・遠隔治療ソフトウェアにおけるAI市場:展開別 2022-2030年(百万米ドル) 203

表180 イタリア:遠隔医療・遠隔治療におけるAI市場:機能別、

2022-2030年 (百万米ドル) 204

表181 イタリア:遠隔医療・遠隔治療におけるAI市場:用途別

2022-2030年 (百万米ドル) 204

表182 イタリア:専門医療アプリケーションにおけるAI遠隔医療市場:種類別 2022-2030 (百万米ドル) 205

表183 イタリア:遠隔医療・遠隔治療におけるAI市場:エンドユーザー別、

2022-2030年(百万米ドル) 205

表184 イタリア:医療提供者向け遠隔医療・遠隔治療におけるAI市場:種類別 2022年~2030年(百万米ドル) 206

表185 スペイン:遠隔医療・遠隔治療におけるAI市場、コンポーネント別、

2022-2030年(百万米ドル) 207

表186 スペイン:遠隔医療・遠隔治療ソフトウェアにおけるAI市場:モダリティ別 2022-2030年(百万米ドル) 207

表 187 スペイン:遠隔医療・遠隔治療ソフトウェアにおける AI 市場:統合種類別、2022-2030 年(百万米ドル) 207

表 188 スペイン:遠隔医療・遠隔治療ソフトウェアにおける AI 市場:展開別 2022-2030 (百万米ドル) 208

表189 スペイン:遠隔医療と遠隔治療におけるAI市場:機能別、

2022-2030年 (百万米ドル) 208

表190 スペイン:遠隔医療と遠隔治療におけるAI市場、用途別、

2022-2030年 (百万米ドル) 209

表191 スペイン:専門医療アプリケーションにおけるAI遠隔医療市場:種類別 2022-2030年(百万米ドル) 209

表192 スペイン:テレヘルス&遠隔医療におけるAI市場:エンドユーザー別、

2022-2030年 (百万米ドル) 210

表193 スペイン:医療提供者向け遠隔医療・遠隔治療におけるAI市場:種類別 2022-2030年(百万米ドル) 210

表 194 ヨーロッパのその他地域: 遠隔医療・遠隔治療におけるAI市場、コンポーネント別、2022-2030年(百万米ドル) 211

表 195 ヨーロッパのその他地域: 遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

モダリティ別、2022年~2030年(百万米ドル) 211

表 196 欧州のその他地域: 遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

統合タイプ別、2022~2030年(百万米ドル) 212

表 197 ヨーロッパのその他地域: 遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

展開別、2022~2030 年(百万米ドル) 212

表 198 ヨーロッパのその他地域: 遠隔医療・遠隔治療AI市場:機能別、2022年~2030年(百万米ドル) 213

表 199 ヨーロッパのその他地域:遠隔医療と遠隔治療におけるAI 遠隔医療・遠隔治療におけるAI市場:用途別、2022-2030年(百万米ドル) 213

表 200 その他のヨーロッパ: 専門医療アプリケーションの遠隔医療AI市場:種類別、2022-2030年(百万米ドル) 214

表 201 ヨーロッパのその他地域: 遠隔医療・遠隔治療におけるAI市場:エンドユーザー別、2022-2030年(百万米ドル) 214

表 202 ヨーロッパのその他地域: 医療提供者向け遠隔医療・遠隔治療のAI市場:種類別、2022年~2030年(百万米ドル) 215

表 203 アジア太平洋地域:遠隔医療と遠隔治療におけるAI市場、国別、

2022-2030年(百万米ドル) 217

表204 アジア太平洋地域:遠隔医療・遠隔治療におけるAI市場:コンポーネント別、2022-2030年(百万米ドル) 217

表 205 アジア太平洋地域:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

モダリティ別、2022-2030 年(百万米ドル) 217

表 206 アジア太平洋地域:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

統合タイプ別、2022-2030年(百万米ドル) 218

表 207 アジア太平洋地域:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

展開別、2022-2030年(百万米ドル) 218

表 208 アジア太平洋地域:遠隔医療と遠隔治療におけるAI市場、機能別、

2022-2030 (百万米ドル) 219

表209 アジア太平洋地域:遠隔医療・遠隔ヘルスケアにおけるAI市場:用途別 2022-2030年(百万米ドル) 219

表 210 アジア太平洋地域:専門医療用途の遠隔医療・遠隔治療における AI 市場:種類別 2022-2030 年 (百万米ドル) 220

表 211 アジア太平洋地域:遠隔医療・遠隔治療におけるAI市場、エンドユーザー別、

2022-2030年(百万米ドル) 220

表212 アジア太平洋地域:医療提供者向け遠隔医療・遠隔治療におけるAI市場:種類別、2022年~2030年(百万米ドル) 221

表 213 中国:テレヘルス&遠隔医療におけるAI市場、コンポーネント別、

2022-2030年(百万米ドル) 222

表214 中国:遠隔医療・遠隔治療ソフトウェアにおけるAI市場:モダリティ別 2022-2030年(百万米ドル) 222

表215 中国:遠隔医療・遠隔治療ソフトウェアにおけるAI市場:統合種類別 2022-2030年(百万米ドル) 222

表 216 中国:遠隔医療・遠隔治療ソフトウェアにおける AI 市場、

展開別、2022-2030 年(百万米ドル) 223

表 217 中国:遠隔医療と遠隔治療におけるAI市場、機能別、

2022-2030年(百万米ドル) 223

表218 中国:遠隔医療と遠隔治療におけるAI市場、用途別、

2022-2030 (百万米ドル) 224

表219 中国:専門医療アプリケーションにおけるAI遠隔医療市場:種類別 2022-2030年(百万米ドル) 224

表 220 中国:遠隔医療と遠隔治療における AI 市場:エンドユーザー別、

2022-2030年(百万米ドル) 225

表221 中国:医療提供者向け遠隔医療・遠隔治療におけるAI市場:種類別、2022-2030年(百万米ドル) 225

| ※参考情報 遠隔治療および遠隔医療におけるAIは、医療の新たな形態を支える重要な技術です。遠隔医療は、患者が医療提供者と直接対面することなく、健康管理や治療を受けることを可能にします。このプロセスは、AI技術によってさらに効率的かつ効果的に進化しています。 AIは、遠隔医療において数多くの方法で利用されています。一つ目は、診断支援です。AIは大量の医療データを分析し、患者の症状に基づいて迅速な診断を行うことができます。これにより、医師の負担を軽減し、診断の正確性を向上させるのです。また、AIアルゴリズムは過去の症例データを学習し、特定の病気の予測も行うことが可能です。 二つ目は、患者モニタリングです。AIを活用したセンサーやウェアラブルデバイスを使用することで、患者のバイタルサインや健康状態をリアルタイムで監視できます。これにより、急変が予測される場合には迅速な対応ができるようになります。例えば、心臓病患者の心拍数や血圧を常時監視し、異常値が検知された際には自動的に医療提供者に通知するシステムがあります。 三つ目は、個別化医療の推進です。AIは患者の遺伝情報や生活習慣、過去の医療データを統合し、個別の治療プランを提案することができます。これにより、より効果的な治療が提供され、患者の満足度を高めることができます。 さらに、AIは遠隔医療でのコミュニケーション支援にも利用されます。自然言語処理によって、患者からの問い合わせや症状の説明を自動的に理解し、適切な情報を提供するチャットボットが導入されています。これにより、患者は安心して医療サポートを受けることができます。 AI技術の一環として、機械学習やディープラーニングが広く使われています。機械学習は、大量のデータを解析し、パターンを学習することで予測や判断を行う技術です。ディープラーニングはその一部で、特に画像認識などにおいて高い精度を誇り、医療画像の診断や評価に利用されています。 関連する技術としては、データベース技術やクラウドコンピューティングも挙げられます。大規模な医療データを管理・分析するためには、高速なデータ処理と保存が求められます。クラウド技術を活用することで、医療機関は必要なデータにアクセスしやすくなり、効率的な業務運営が可能となります。 また、セキュリティとプライバシーの保護も重要な課題です。医療情報は個人情報の中でも特にセンシティブな情報であるため、AIや遠隔医療のシステムには厳重なセキュリティ措置が求められます。これにはデータの暗号化やアクセス制御、患者の同意に基づく情報の取り扱いが含まれます。 国や地域によっては、遠隔医療の導入が進められており、AI技術の活用が奨励されています。特に、パンデミックなどの非常事態においては、遠隔医療の重要性が一層高まりました。医療機関は、限られたリソースの中で患者へのサービスを維持する必要があり、AIの導入はその解決策となります。 今後、AIは遠隔治療や遠隔医療の現場でますます重要な役割を果たすと予想されます。患者へのサービス向上や医療提供の効率化、そして医療従事者の負担軽減を実現するために、さまざまな技術とシステムが進化していくことでしょう。これにより、医療の質が向上し、多くの人々に対するアクセスが容易になることが期待されます。AIを活用した遠隔医療は、これからの医療において不可欠な存在となるでしょう。 |