ワイヤレス充電市場における魅力的な機会

アジア太平洋

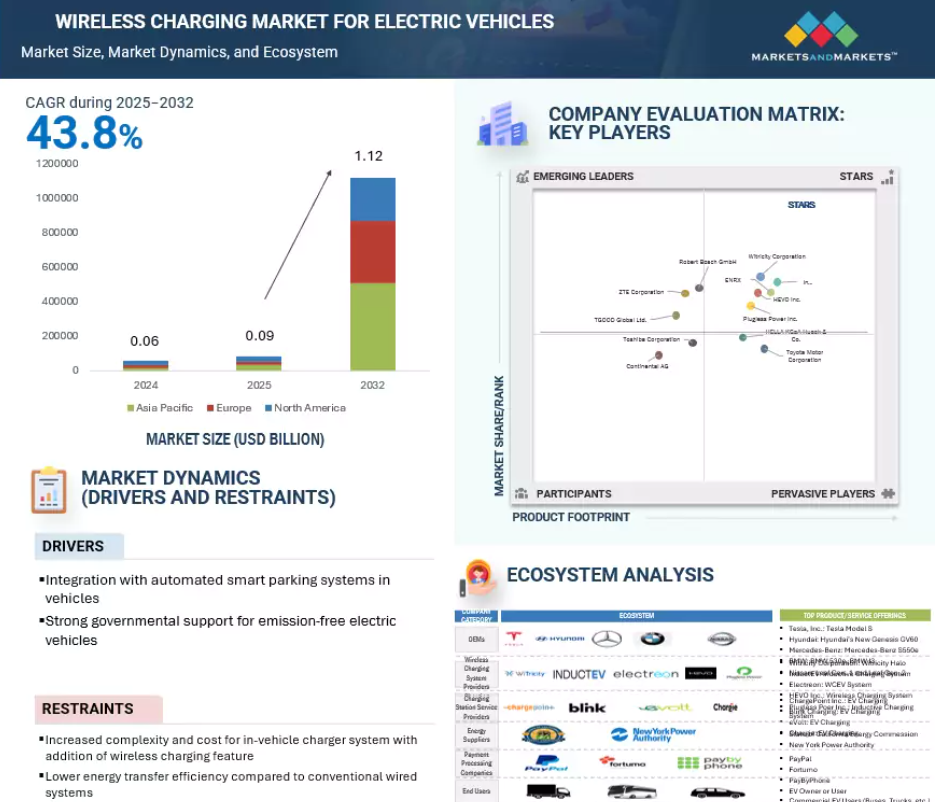

アジア太平洋地域の市場成長は、特に中国における電気自動車の販売台数の増加と、同地域全体における政府の好意的な支援に起因しています。

ヨーロッパの市場成長は、補助金や税金の払い戻しを通じて、電気自動車と関連インフラを促進する政府の支援によるものです。

ワイヤレス充電技術の継続的な発展は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

この市場の成長は、電気自動車の需要の高まりと自律走行車への傾斜の高まりに起因しています。

北米の電気自動車向けワイヤレス充電市場は、2032年までに2億5,000万米ドルに達し、予測期間中のCAGRは33.7%に達すると予測されています。

ワイヤレス充電の世界市場ダイナミクス

ドライバー: 自社製品の差別化を図るためにワイヤレス充電を模索するOEM各社

ワイヤレスEV充電市場の主要な推進要因の1つは、OEMの関与の拡大です。大手自動車メーカーは、より高い利便性を提供し、電気自動車を差別化するために、ワイヤレス充電をますます模索しています。その多くは技術プロバイダーと提携したり、自社ソリューションを開発したりしており、自動化、効率化、ユーザーフレンドリーな充電システムへの産業界のシフトを反映しています。この傾向は、ブランドやシステム間の互換性を確保し、OEMが技術を採用しやすくするSAE J2954のようなグローバルスタンダードの開発によっても支えられています。

ここ数年、いくつかのOEMがこの分野で大きく前進しています。BMWは2023年、ヨーロッパのフリート・オペレーターと協力して、工場設置型ワイヤレス充電システムのテストを拡大しました。2024年には、ジャガー・ランドローバーが、フリート・ユーザー向けの高級電気自動車レンジローバー・モデル向けにワイヤレス充電のテストを開始しました。

抑制: ワイヤレス充電機能を備えた車載充電器システムの複雑化とコスト増

電気自動車にワイヤレス充電を組み込むと、車載充電器システムの複雑さとコストが増加します。標準的なプラグイン・システムとは異なり、ワイヤレス充電には受信コイル、アライメント・センサ、パワー電子機器、通信モジュールなどの追加コンポーネントが必要です。また、ワイヤレス充電システムは割高で、家庭用システムの平均コストは、送信機と受信機で約 2,500 米ドルであるのに対し、プラグイン・ソリューションではわずか 300~500 米ドルです。これらの追加により、全体的な製造コストが上昇するだけでなく、熱管理、電磁両立性、空間的制約に関連する設計やエンジニアリングの課題も増えます。その結果、多くの自動車メーカーは、特にコストに敏感なミッドレンジやエントリーレベルのEVモデルで、ワイヤレス充電を広く採用することをためらっています。これらの技術がより手頃な価格で標準化されるまでは、車両構造への負担が増大することが、大規模な導入の顕著な足かせとなります。

機会: スマートシティ・インフラへのワイヤレス充電の統合

スマートシティ・インフラへのワイヤレスEV充電の統合は、市場に大きな成長機会をもたらします。世界中の政府がインテリジェントな都市環境の構築に投資する中、道路、駐車場、公共交通システムに高度な交通技術を組み込むことに注目が集まっています。ワイヤレス充電は、都市のレイアウトにシームレスに組み込むことができる、散らからず、自動化された、ユーザーフレンドリーなエネルギーソリューションを提供することで、これらの目標によく合致しています。例えば、ワイヤレス充電パッドは、道路、タクシー乗り場、または指定された駐車ゾーンの下に設置することができ、交通の流れを妨げたり、物理的な充電ステーションを必要とすることなく、動的または静的充電をサポートします。このような統合は、個人の電気自動車だけでなく、電気バス、自律走行シャトル、ライドヘイリングフリートもサポートし、排出ガスの削減とよりクリーンな都市モビリティに貢献します。ヨーロッパ、北米、アジア太平洋などの地域では、スマートシティ政策やパイロット・プロジェクトによる支援がすでに進んでおり、都市計画の一環としてワイヤレス充電の採用が今後数年で加速すると予想されます。

課題:L2 有線充電に比べ、公共 AC ワイヤレス充電のセットアップおよび設置コストが高いこと

公衆ACワイヤレス充電システムの普及を阻む大きな障壁のひとつは、従来のL2有線充電インフラと比較して、セットアップおよび設置コストが著しく高いことです。ワイヤレス・システムには、誘導充電パッドを道路や駐車場に埋め込んだり、電子機器や通信モジュールを統合したりといった複雑な下地処理が必要です。このような手順では、道路の掘削、精密な位置合わせ、高度な安全制御が必要になることが多く、土木エンジニアリングや人件費が大幅に増加します。対照的に、L2有線充電器はハードウェアが比較的シンプルで、設置場所の変更も最小限ですみます。さらに、ワイヤレス・システムは、受信ユニットやアライメント・センサーのような追加コンポーネントを車両内に必要とすることが多く、エンド・ユーザーや自治体にとっては、システムの総コストが増加します。その結果、その利便性と長期的な自動化の可能性にもかかわらず、ワイヤレスAC充電システムは、短期的な公共インフラ投資において、より経済的に実行可能なL2有線オプションと競合するのに苦労しています。

世界のワイヤレス充電市場のエコシステム分析

エコシステム分析では、主にOEM、ワイヤレスEV充電システムプロバイダー、エンドユーザーに代表される、電気自動車向けワイヤレス充電市場における様々なプレーヤーに焦点を当てています。電気自動車向けワイヤレス充電市場は、WiTricity Corporation(アメリカ)、InductEV Inc.(アメリカ)、ENRX(ノルウェー)、Plugless Power Inc. これらの企業は、工場一体型システムから高出力フリートインフラまで、電気自動車向けワイヤレス充電ソリューションを開発・供給しています。

注:上図はワイヤレス充電市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

予測期間中、誘導給電が市場シェアトップを占めると予測。

誘導電力伝送はファラデーの誘導の法則に基づいています。電力伝送は、受信コイルと送信機の間の磁場の相互誘導によって達成されます。送信機に印加されるAC電源は、受信コイルを通過するAC磁場を作り出します。この磁場が受信コイル内の電子を動かし、交流電力が出力されます。伝達される電力量は、周波数、相互インダクタンス、レシーバーコイルとトランスミッター間の距離に依存します。コスト削減、メンテナンスの軽減、磁場放射による安全性の懸念といった利点が、電気自動車向けワイヤレス充電市場の誘導型電力伝送分野を牽引すると予想されます。誘導電力伝送システムは、電源、一次および二次コンバータ、一次および二次磁気構造、対応する補償回路で構成されます。

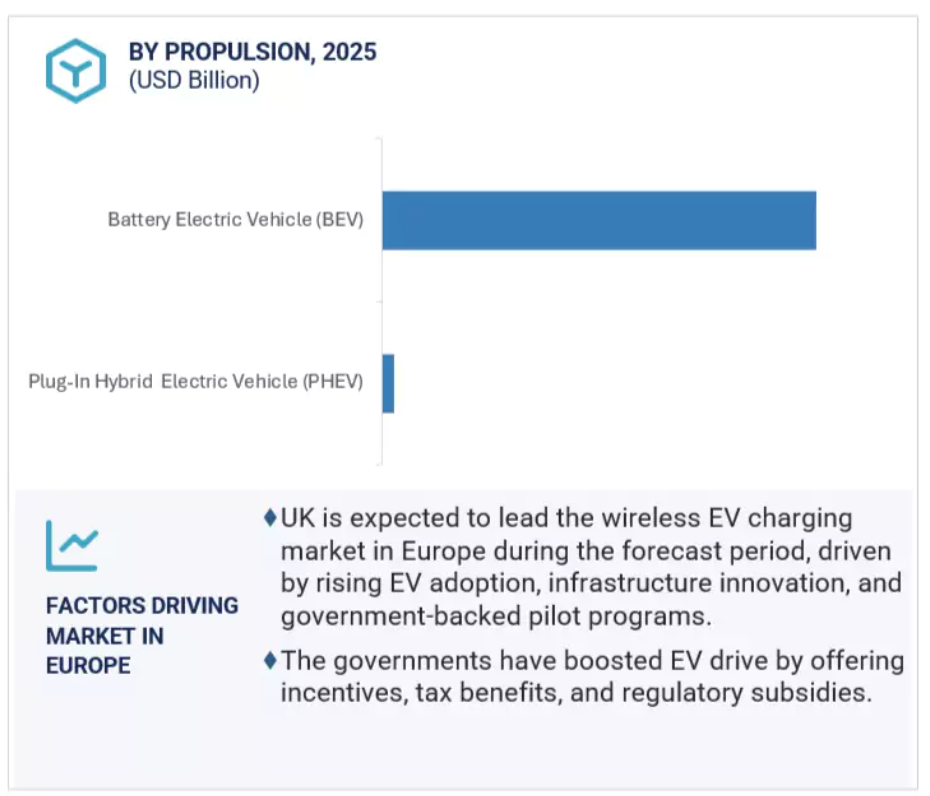

予測期間中、ヨーロッパでは車両充電パッドが最も速い成長を記録すると予測。

車両充電パッド(VCP)は車両の下に埋め込まれ、二次コイルを備えています。二次コイルは送信コイルからの磁波を拾い、電力に変換して電気自動車のバッテリーを充電します。車載充電パッドの市場規模は、ベース充電パッドよりも大きい。VCPは、公共の充電ステーションだけでなく、家庭用充電ユニットでもBCPから電流を拾うことができます。VCPの市場浸透は、家庭用充電ユニットやショッピングモールやオフィスの公共充電ステーションに設置されるBCPやPCUとは異なり、ワイヤレス充電システムを搭載した車両数に限定されます。

欧州地域は、電気自動車用ワイヤレス充電市場の車両充電パッド分野で最も高い成長を記録する見込みです。同地域における電気自動車の販売台数の増加が、電気自動車用ワイヤレス充電市場における車両用充電パッドの需要を促進すると予想されています。電気自動車の普及が進んでいることと、電気自動車へのワイヤレス充電技術の搭載が進んでいることが、車両充電パッド分野の成長を促進すると予想されています。テスラ、日産、BMW、ボルボなどのOEMによるワイヤレス充電設備の増加は、このセグメントの成長をさらに後押しするでしょう。

予測期間中、ヨーロッパが最も急成長する市場。

ヨーロッパは、排出削減への取り組み、EV普及率の上昇、官民一体となった取り組みにより、ワイヤレスEV充電インフラの開発と導入におけるフロントランナーとして位置づけられています。欧州のエコシステムにおける主なプレーヤーは、ドイツのIPT Technology GmbHとRobert Bosch GmbH、スウェーデンと英国のInductEV、ノルウェーのENRX、複数の市場におけるElectreonなどです。これらの技術は、乗用車と商用車の両方の電気自動車に対応する高効率で低メンテナンスのワイヤレス充電ソリューションの検証を目的としたパイロット・プロジェクトに統合されています。予測期間中、ヨーロッパにおけるワイヤレスEV充電市場をリードするのは英国であると予想されています。同国は、コベントリー大学が2024年4月に開始した、道路内コイルを使用したバスや物流車両向けのダイナミック・ワイヤレス充電を試験するDynacov試験や、自動車フリート向けの英国家庭用誘導充電(OSRIC)プロジェクトなどのプロジェクトを支援しています。これと並行して、Mer Charging UKのような企業が家庭用の地下誘導充電を評価しています。スペイン、ノルウェー、スウェーデンを含む他のヨーロッパ諸国も、ワイヤレス充電インフラに投資しています。例えば、スウェーデンのSmart Road Gotlandプロジェクトでは、バスとトラック用に1.65kmのダイナミック・ワイヤレス・システムを導入し、ノルウェーでは、FortumとInductEVのパートナーシップにより、オスロで電気タクシー用の急速充電パッドを開発中です。

2025~2032年に最も高いCAGR

英国 地域最大の市場

ワイヤレス充電市場の最新動向

- 2025年3月、InductEVはENCと提携し、北米全域でワイヤレス充電の次世代バッテリー電気バスを提供。

- 2025年3月、ENRXは、AGV、フォークリフト、移動型ロボットを含む産業車両向けのワイヤレス充電プラットフォームENRMOVEを発表。

- 2024年5月、WiTricityは国際輸送サービス(ITS)と提携し、WiTricityのHaloワイヤレス充電システムを搭載したフォードEトランジットの6ヶ月プログラムを開始しました。

- 2024年4月、WiTricityは東京にWiTricity Japan株式会社を設立し、EV充電の簡素化、フリート支援、自動駐車ソリューションの実現、V2Gの統合を目指し、日本のOEMやインフラ開発企業との関係を強化します。

主要市場プレイヤー

ワイヤレス充電市場のトップ企業リスト

ワイヤレス充電市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ワイヤレス充電市場の主要企業は以下の通りです。

WiTricity Corporation

InductEV Inc.

ENRX

Plugless Power Inc.

HEVO Inc.

Robert Bosch GmbH

Toyota Motor Corporation

HELLA KGaA Hueck & Co.

TGOOD Global Ltd.

ZTE Corporation

Continental AG

Toshiba Corporation

Ideanomics Inc.

Lear Corporation

Volterio GmbH

Mojo Mobility Inc.

BMW

Fortum Corporation

Mitsubishi Electric Corporation

Hyundai Motor Company

Electreon Wireless Ltd.

INTIS

Delta Electronics

PULS GmbH

DAIHEN Corporation.

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 25

1.2.1 包含と除外 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 考慮した年数 29

1.4 考慮した通貨 29

1.5 単位の検討 29

1.6 利害関係者 30

1.7 変更点のまとめ 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次資料のリスト 33

2.1.1.2 二次資料からの主要データ 34

2.1.2 一次データ 35

2.1.2.1 需要側と供給側からの一次インタビュー 35

2.1.2.2 一次インタビューの内訳 35

2.1.2.3 一次参加者のリスト 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 39

2.2.2 トップダウンアプローチ 39

2.3 データの三角測量 41

2.4 要因分析 42

2.5 リサーチの前提 43

2.6 研究の限界 44

2.7 リスク評価 44

3 エグゼクティブ・サマリー 46

4 プレミアムインサイト 50

4.1 電気自動車向けワイヤレス充電市場におけるプレーヤーの魅力的な機会 50

4.2 電気自動車向けワイヤレス充電市場:自動車の種類別 50

4.3 電気自動車向けワイヤレス充電市場:推進力別 51

4.4 電気自動車向けワイヤレス充電市場:電力供給範囲別 51

4.5 電気自動車向けワイヤレス充電市場:充電システム別 52

4.6 電気自動車向けワイヤレス充電市場:コンポーネント別 52

4.7 電気自動車用ワイヤレス充電市場:地域別 53

5 市場の概要

5.1 はじめに 54

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 拡張可能な都市モビリティのための自動化されたコスト効率の高い EV 充電の実現 55

5.2.1.2 ワイヤレス充電市場への OEM の関与の増加 56

5.2.1.3 無接点充電と自動スマートパーキングシステムの統合 57

5.2.1.4 排出ガスのない安全な電気自動車に対する政府の強力な支援 57

5.2.2 阻害要因 60

5.2.2.1 車載充電器システム統合の高コストと複雑性 60

5.2.2.2 従来の有線システムより低いエネルギー伝達効率 60

5.2.3 機会 61

5.2.3.1 スマートシティのインフラにおけるワイヤレス充電の急速な採用 61

5.2.3.2 ダイナミックワイヤレス充電技術への投資の増加 62

5.2.3.3 ユーティリティの高い電気自動車向けのシームレス充電 63

5.2.4 課題 63

5.2.4.1 標準化された車両統合の欠如 63

5.2.4.2 公衆ACワイヤレス充電の大幅なセットアップと設置コスト 64

5.3 価格分析 65

5.3.1 推進力別の平均販売価格動向 65

5.4 エコシステム分析 66

5.4.1 EVワイヤレス充電システムプロバイダー 66

5.4.2 OEMS 66

5.4.3 充電サービスプロバイダー 66

5.4.4 エンドユーザー 67

5.5 バリューチェーン分析 68

5.6 ケーススタディ分析 69

5.6.1 ダイヘンによるウィトリシティ・ドライブ11 69

5.6.2 プラグレスパワーによるワイヤレスレベル2充電 70

5.6.3 エレクトロンによる動的・定置式EV充電インフラ 70

5.6.4 HevoとVehyaによるワイヤレスEV充電ソリューション 71

5.7 投資と資金調達のシナリオ

5.8 特許分析 72

5.9 AI/ジェネAIの影響 74

5.10 技術分析 75

5.10.1 主要技術 75

5.10.1.1 移動場誘導電力伝送(MFIPT) 75

5.10.1.2 共振充電 75

5.10.1.3 ダイナミックワイヤレス充電 75

5.10.2 補完技術 76

5.10.2.1 容量性非接触給電 76

5.10.2.2 共振誘導電力伝送 76

5.10.2.3 磁気共鳴充電 76

5.10.3 隣接技術 76

5.10.3.1 双方向充電 76

5.11 EV 向けワイヤレス充電の市場構造と競争上の優先順位 77

5.11.1 ワイヤレス充電規格の世界的な整合 77

5.11.2 EV 用ワイヤレス充電の乗用車と商用車の採用状況 78 商用セグメント 78

5.11.3 ワイヤレスEV 充電エコシステムにおける自動車メーカーの位置付け 78

5.11.4 ワイヤレス給電における技術的制約 79

5.11.5 ワイヤレスEV充電のインフラ成熟度と商業化スケジュール 79

5.11.6 ワイヤレスEV充電における公共投資と民間事業 79 ワイヤレスEV充電における公共部門の投資と民間部門の事業 79

5.12 ワイヤレス EV 充電インフラと統合の依存関係 80

5.12.1 サプライヤーのエコシステムと技術の差別化 80

5.12.2 ユーティリティの調整とスマートグリッドの統合 81

5.12.3 高負荷車両環境におけるワイヤレス充電アプリケーション 81

5.12.4 動的オンロードワイヤレスEV 充電システムのインフラ要件 81

5.13 ワイヤレスEV 充電への投資と設備投資分析 82

5.13.1 資本支出と運転効率モデルの比較 運用効率モデル 82

5.13.2 不動産と駐車場のパートナーシップ 82

5.13.3 保険と保証に関する考慮事項 82

5.14 規制の概要 83

5.14.1 オランダ 83

5.14.2 ドイツ 84

5.14.3 フランス

5.14.4 イギリス 86

5.14.5 中国 87

5.14.6 アメリカ 88

5.14.7 カナダ 88

5.15 主要会議とイベント(2025~2026年) 92

5.16 主要ステークホルダーと購買基準 93

5.16.1 購入プロセスにおける主要ステークホルダー 93

5.16.2 購入基準 94

5.17 顧客ビジネスに影響を与えるトレンドと混乱 95

6 電気自動車用ワイヤレス充電市場

充電システム別 96

6.1 はじめに 97

6.1.1 主要企業が採用するワイヤレス充電技術 98

6.2 磁気給電 99

6.2.1 OEM対応の効率性と設計の柔軟性で成長する磁気式EV充電 99

6.3 誘導電力伝送 100

6.3.1 誘導電力伝送:スケーラブルでコスト効率に優れ、低メンテナンスの充電ソリューショ ン 100

6.4 主要な洞察 101

7 電気自動車向けワイヤレス充電市場、充電種類別 102

7.1 はじめに 103

7.1.1 静止型と動的ワイヤレス充電の比較データ 動的ワイヤレス充電の比較データ 103

7.2 定置式ワイヤレス充電システム 104

7.2.1 ユーザーの利便性向上と都市への統合 104

7.3 動的ワイヤレス充電システム 106

7.3.1 車両電動化の触媒としてのダイナミック・ワイヤレス充電 106

7.4 主要な洞察 108

8 電気自動車用ワイヤレス充電市場、用途別 109

8.1 はじめに 110

8.1.1 各社が提供するワイヤレス充電器の出力範囲 110

8.2 家庭用充電ユニット 111

8.2.1 ビールやフェブの販売台数増加が成長を牽引 111

8.3 業務用充電ステーション 112

8.3.1 充電インフラ投資の増加と電気道路構想が成長を促進 112

8.4 主要な洞察 113

9 電気自動車向けワイヤレス充電市場、コンポーネント別 114

9.1 導入 115

9.2 ベース充電パッド 117

9.2.1 簡便性、信頼性、ユーザー介入の低減が成長を牽引 117

9.3 パワー・コントロール・ユニット 118

9.3.1 インフラ急増の中、電力制御ユニットがワイヤレス充電の普及を促進 118

9.4 車両用充電パッド 119

9.4.1 車両充電パッド展開の主要推進要因として台頭するOEM 119

9.5 主要な洞察 120

10 電気自動車用ワイヤレス充電市場

電源供給範囲別 121

10.1 はじめに 122

10.1.1 各社が提供する電源範囲 123

10.2 最大3.7kw 124

10.2.1 より低い電力要件が成長を牽引 124

10.3 3.8~7.7 kw 125

10.3.1 小型ワイヤレス充電システムによる日常的モビリティへの電力供給 125

10.4 7.8-11 kw 126

10.4.1 インフラに大きな負担をかけない高速充電が成長を牽引 126

10.5 11kw以上 127

10.5.1 商用フリートEVアプリケーション向けの大容量ワイヤレス充電 127

10.6 主要な洞察 127

11 電気自動車向けワイヤレス充電市場(推進力別) 128

11.1 はじめに 129

11.2 バッテリー電気自動車(BEV) 131

11.2.1 バッテリー電気自動車の販売増加が成長を牽引 131

11.3 プラグインハイブリッド電気自動車(PHEV) 133

11.3.1 高級PHEVの人気上昇が成長を牽引 133

11.4 主要な洞察 135

12 電気自動車向けワイヤレス充電市場、車種別 136

12.1 はじめに 137

12.2 乗用車 138

12.2.1 ワイヤレス充電ソリューションの主要な採用者として台頭する乗用車用電気自動車 138

12.3 商用車 140

12.3.1 商用車の排ガス規制の厳格化が成長を促進 140

12.3.2 電気バス 142

12.3.3 電気バン 142

12.3.4 電動ピックアップトラック 143

12.3.5 電気トラック 143

12.4 主要な洞察 143

13 電気自動車向けワイヤレス充電市場(地域別) 144

13.1 はじめに 145

13.2 アジア太平洋地域 147

13.2.1 マクロ経済見通し 149

13.2.2 中国 151

13.2.2.1 政策、技術革新、市場拡大を通じてワイヤレスEV充電のリーダーシップを加速 151

13.2.3 インド 153

13.2.3.1 政府の支援政策とイノベーションが市場を牽引 153

13.2.4 日本 155

13.2.4.1 日本の官民イノベーションモデルによるEVワイヤレス充電の標準化の推進 155

13.2.5 韓国 156

13.2.5.1 主要企業によるワイヤレス充電技術への戦略的投資が市場を牽引 156

13.3 ヨーロッパ 157

13.3.1 マクロ経済見通し 160

13.3.2 フランス 164

13.3.2.1 フランスでは国のEV充電政策と公共投資によりワイヤレスEV充電が拡大 164

13.3.3 ドイツ 165

13.3.3.1 ワイヤレス充電技術の開発を可能にするOEMと研究機関の連携 165

13.3.4 オランダ 167

13.3.4.1 野心的な政府目標とEV普及への政策支援が市場を牽引 167

13.3.5 ノルウェー 168

13.3.5.1 高いEV普及率と政府の支援がノルウェーのワイヤレスEV充電を促進 168

13.3.6 スペイン 170

13.3.6.1 充電インフラへの公共投資が市場を牽引 170

13.3.7 スウェーデン 171

13.3.7.1 公道充電プロジェクトの拡大が市場を牽引 171

13.3.8 スイス 173

173 13.3.8.1 公共のEV義務化と研究開発の拡大がスイスのワイヤレス充電の成長を促進 173

13.3.9 英国 174

13.3.9.1 政府によるワイヤレス充電技術への直接支援が市場を牽引 174

13.4 南米アメリカ 176

13.4.1 マクロ経済見通し 178

13.4.2 カナダ 180

13.4.2.1 ワイヤレス充電拡大を加速するインフラ投資と政策インセンティブ 180

13.4.3 アメリカ 182

13.4.3.1 OEMのパイロット事業、連邦政府の義務化、研究開発の増加がアメリカのワイヤレスEV充電を促進 182

14 競争環境 184

14.1 はじめに 184

14.2 主要プレーヤーの戦略/勝利への権利 184

14.3 市場シェア分析、2024年 186

14.4 主要プレイヤーの市場ランキング分析(2024年) 187

14.5 収益分析、2020-2024年 188

14.6 企業評価と財務指標 189

14.6.1 企業評価 189

14.6.2 財務指標 189

14.7 ブランド/製品の比較 190

14.8 企業評価マトリックス:主要企業、2024年 191

14.8.1 スター企業 191

14.8.2 新興リーダー 191

14.8.3 浸透型プレーヤー 191

14.8.4 参加企業 191

14.8.5 企業フットプリント:主要プレーヤー(2024年) 193

14.8.5.1 企業フットプリント 193

14.8.5.2 地域別フットプリント 194

14.8.5.3 充電タイプのフットプリント 194

14.9 企業評価マトリクス:新興企業/SM(2024年) 195

14.9.1 進歩的企業 195

14.9.2 対応力のある企業 195

14.9.3 ダイナミックな企業 195

14.9.4 スタートアップ・ブロック 195

14.10 競争ベンチマーキング 197

14.11 競争シナリオ 198

14.11.1 製品の発売と開発 198

14.11.2 取引 199

14.11.3 拡張 201

14.11.4 その他の開発 202

15 企業プロフィール 203

15.1 主要プレーヤー 203

15.1.1 ウィトリシティ・コーポレーション 203

15.1.1.1 事業概要 203

15.1.1.2 最近の動向 204

15.1.1.3 MnMビュー 206

15.1.1.3.1 主要な強み 206

15.1.1.3.2 戦略的選択 206

15.1.1.3.3 弱点と競争上の脅威 207

15.1.2 インダクテブ 208

15.1.2.1 事業概要 208

15.1.2.2 最近の動向 209

15.1.2.3 MnMビュー 210

15.1.2.3.1 主要な強み 210

15.1.2.3.2 戦略的選択 210

15.1.2.3.3 弱点と競争上の脅威 211

15.1.3 エンレックス 212

15.1.3.1 事業概要 212

15.1.3.2 最近の動向 212

15.1.3.3 MnMビュー 213

15.1.3.3.1 主要な強み 213

15.1.3.3.2 戦略的選択 213

15.1.3.3.3 弱点と競争上の脅威 213

15.1.4 プラグレスパワー 214

15.1.4.1 事業概要 214

15.1.4.2 最近の動向 214

15.1.4.3 MnMビュー 215

15.1.4.3.1 主要な強み 215

15.1.4.3.2 戦略的選択 215

15.1.4.3.3 弱点と競争上の脅威 215

15.1.5 Hevo Inc. 216

15.1.5.1 事業概要 216

15.1.5.2 最近の動向 216

15.1.5.3 MnMビュー 218

15.1.5.3.1 主要な強み 218

15.1.5.3.2 戦略的選択 218

15.1.5.3.3 弱点と競争上の脅威 218

15.1.6 ロバート・ボッシュ 219

15.1.6.1 事業概要 219

15.1.6.2 最近の動向 221

15.1.7 トヨタ自動車株式会社 222

15.1.7.1 事業概要 222

15.1.7.2 最近の動向 224

15.1.8 ヘラ・クガア・フエック・アンド・カンパニー 225

15.1.8.1 事業概要 225

15.1.8.2 最近の動向 226

15.1.9 ティーグッド・グローバル社 227

15.1.9.1 事業概要 227

15.1.9.2 最近の動向 228

15.1.10 ZTEコーポレーション 229

15.1.10.1 事業概要 229

15.1.10.2 最近の動向 230

15.1.11 コンチネンタルAG 232

15.1.11.1 事業概要 232

15.1.11.2 最近の動向 234

15.1.12 東芝 236

15.1.12.1 事業概要 236

15.1.12.2 最近の動向 236

15.2 その他の主要プレーヤー 238

15.2.1 イデアノミクス(株 238

15.2.2 レアーコーポレーション 238

15.2.3 volterio gmbh (allinone creative) 239

15.2.4 Mojo Mobility Inc. 239

15.2.5 BMW 240

15.2.6 フォータム 240

15.2.7 三菱電機 241

15.2.8 現代自動車 241

15.2.9 エレクトロン 242

15.2.10 intis ltd. 242

15.2.11 デルタ電子 243 243

15.2.12 パルス社 243

15.2.13 ダイヘン株式会社 244

16 marketsandmarketsによる推奨 245

16.1 アジア太平洋地域はワイヤレスEV充電の主要市場に 245

16.2 ワイヤレス充電プロバイダーによる相互運用性規格の重視 245

16.3 市場浸透を促進する供給契約への戦略的注力 246

16.4 結論 246

17 付録 247

17.1 産業専門家の洞察 247

17.2 ディスカッションガイド 247

17.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 249

17.4 カスタマイズオプション 251

17.4.1 電気自動車向けワイヤレス充電市場:国別電源別(レポート対象国) 251

17.4.2 電気自動車向けワイヤレス充電市場:国別(レポート対象国ベース) 251

17.4.3 企業情報 251

17.5 関連レポート 251

17.6 著者詳細 252

表 1 市場の定義、用途別 25

表 2 市場の定義、コンポーネント別 25

表3 市場の定義、充電システム別 25

表4 市場の定義、充電種類別 26

表5 市場の定義、電源範囲別 26

表6:市場の定義、自動車種類別 26

表7 推進システム別の市場定義 27

表 8 米ドル為替レート(2021-2025 年) 29

表9 ワイヤレス充電対応車の世界普及率(2019~2025年) 56

表10 EVと充電ステーションの地域別シナリオ 59

表11 市場ダイナミクスの影響 64

表12 推進力別の平均販売価格動向(2022~2024年)(米ドル) 65

表13 エコシステムにおける企業の役割 67

表14 特許分析 73

表15 オランダ:電気自動車のインセンティブ 83

表16 オランダ:電気自動車充電ステーションのインセンティブ 84

表17 ドイツ:電気自動車インセンティブ 84

表 18 ドイツ:電気自動車充電ステーションに対する奨励金 84

表 19 フランス:電気自動車普及促進策 85

表 20 フランス:電気自動車充電ステーション優遇措置 86

表 21 イギリス:電気自動車優遇措置 86

表 22 イギリス:電気自動車充電ステーション優遇措置 87

表23 中国:電気自動車インセンティブ 87

表 24 中国:電気自動車充電ステーション優遇措置 87

表 25 アメリカ:電気自動車インセンティブ 88

表 26 アメリカ:電気自動車充電ステーション優遇措置 88

表 27 南米アメリカ:規制機関、政府機関、その他の組織 88

その他の組織 88

表 28 ヨーロッパ:規制機関、政府機関、その他の組織 90

その他の組織 90

表29 アジア太平洋地域:規制機関、政府機関、その他の団体

その他の団体 91

表30 主要な会議とイベント(2025~2026年) 92

表31 購入プロセスにおける利害関係者の影響力(%) 93

表 32 主要な購買基準 94

表 33 ワイヤレス充電技術の比較 97

表 34 電気自動車用ワイヤレス充電市場、

充電システム別 2022-2024 (台) 98

表 35 電気自動車用ワイヤレス充電市場

充電システム別、2025~2032 年(台) 98

表 36 電気自動車用ワイヤレス充電市場の主要企業が使用する充電システム

電気自動車向け 98

表 37 電気自動車向け定置式ワイヤレス充電と動的ワイヤレス充電 103

表 38 電気自動車用ワイヤレス充電市場、

充電種類別、2022~2024年(台) 103

表 39 電気自動車用ワイヤレス充電市場

充電タイプ別、2025~2032 年(台) 104

表 40 定置型ワイヤレス充電システムの特徴 105

表 41 電気自動車用定置型ワイヤレス充電システム市場、

地域別、2022~2024年(台) 105

表42 電気自動車用定置型ワイヤレス充電システム市場、

地域別、2025~2032年(台) 105

表 43 動的ワイヤレス充電システムの特徴 107

表44 各社が提供する電源範囲 110

表 45 電気自動車用ワイヤレス充電市場:用途別

2022-2024 (台) 110

表 46 電気自動車用ワイヤレス充電市場:用途別、

2025-2032 (台) 111

表 47 電気自動車用ワイヤレス家庭用充電ユニット市場、

地域別、2022-2024年(台) 111

表48 電気自動車用ワイヤレス家庭用充電ユニット市場

地域別、2025~2032年(台) 111

表 49 電気自動車用ワイヤレス充電道路プロジェクト 112

表 50 電気自動車用ワイヤレス充電市場、コンポーネント別、

2022-2024 (千米ドル) 116

表 51 電気自動車用ワイヤレス充電市場、コンポーネント別、

2025-2032 (千米ドル) 116

表 52 電気自動車用ワイヤレスベース充電パッド市場、

地域別、2022-2024 年(千米ドル) 118

表 53 電気自動車用ワイヤレスベース充電パッド市場、

地域別、2025-2032年(千米ドル) 118

表 54 電気自動車用ワイヤレスパワーコントロールユニット市場

地域別、2022-2024年(千米ドル) 119

表 55 電気自動車用ワイヤレスパワーコントロールユニット市場

地域別、2025-2032年(千米ドル) 119

表 56 電気自動車用ワイヤレス充電パッド市場

地域別、2022-2024年(千米ドル) 120

表 57 電気自動車用ワイヤレス充電パッド市場、

地域別、2025-2032年(千米ドル) 120

表 58 電気自動車用ワイヤレス充電市場、

電源供給範囲別、2022-2024年(台) 123

表 59 電気自動車用ワイヤレス充電市場、

電源供給範囲別 2025-2032 (台) 123

表60 電力供給範囲を提供する企業 123

表61 電気自動車向け最大3.7kwワイヤレス充電市場、

地域別、2022~2024年(台) 124

表 62 電気自動車向け最大 3.7 kw ワイヤレス充電市場:地域別、2025~2032 年 124

地域別、2025~2032年(台) 124

表63 電気自動車向け3.8~7.7kwワイヤレス充電市場:地域別、2022~2024年

地域別、2022~2024年(台) 125

表64 電気自動車向け3.8~7.7kwワイヤレス充電市場:地域別、2025~2032年 125

地域別、2025~2032年(台) 125

表65 電気自動車向け7.8~11kwワイヤレス充電市場、

地域別、2022~2024年(台) 126

表 66 電気自動車向け 7.8-11 kw ワイヤレス充電市場:地域別(単位

地域別、2025~2032年(台) 126

表67 電気自動車向け11kw以上のワイヤレス充電市場、

地域別、2025~2032年(台) 127

表 68 電気自動車向けワイヤレス充電市場

推進力別 2022-2024 (台) 130

表 69 電気自動車用ワイヤレス充電市場

推進力別、2025年~2032年(台) 130

表 70 電気自動車用ワイヤレス充電市場

推進力別、2022~2024 年(千米ドル) 130

表 71 電気自動車用ワイヤレス充電市場、

推進力別、2025~2032 年(千米ドル) 131

表 72 バッテリー電気自動車用ワイヤレス充電市場、

地域別、2022~2024年(台) 131

表 73 バッテリー電気自動車用ワイヤレス充電市場

地域別 2025-2032 (台) 132

表 74 バッテリー電気自動車用ワイヤレス充電市場

地域別 2022-2024 (千米ドル) 132

表 75 バッテリー電気自動車用ワイヤレス充電市場

地域別、2025-2032 年(千米ドル) 132

表 76 プラグインハイブリッド電気自動車用ワイヤレス充電市場

地域別 2022-2024 (台) 134

表 77 プラグインハイブリッド電気自動車用ワイヤレス充電市場

地域別 2025-2032 (台) 134

表 78 プラグインハイブリッド電気自動車用ワイヤレス充電市場

地域別 2022-2024 (千米ドル) 134

表 79 プラグイン式ハイブリッド電気自動車用ワイヤレス充電市場

地域別、2025-2032 年(千米ドル) 135

表 80 電気自動車向けワイヤレス充電市場、

車両種類別、2022-2024 年(台) 137

表 81 電気自動車用ワイヤレス充電市場

車両種類別 2025-2032 (台) 138

表 82 電気自動車用ワイヤレス充電市場

車両種類別、2022-2024 年(千米ドル) 138

表 83 電気自動車用ワイヤレス充電市場

車両種類別、2025-2032 年(千米ドル) 138

表 84 乗用車用ワイヤレス充電市場、地域別、

2022-2024 (台) 139

表 85 乗用車用ワイヤレス充電市場、地域別、

2025-2032 (台) 139

表 86 乗用車用ワイヤレス充電市場:地域別

2022-2024 (千米ドル) 139

表 87 乗用車用ワイヤレス充電市場、地域別、

2025-2032 (千米ドル) 140

表 88 商用車用ワイヤレス充電市場

地域別、2022-2024年(台) 140

表 89 商用車用ワイヤレス充電市場

地域別 2025-2032 (台) 141

表 90 商用車用ワイヤレス充電市場

地域別、2022-2024 年(千米ドル) 141

表 91 商用車向けワイヤレス充電市場

地域別、2025-2032 年(千米ドル) 141

表 92 電気自動車用ワイヤレス充電市場

地域別 2022-2024 (台) 145

表 93 電気自動車用ワイヤレス充電市場

地域別 2025-2032 (台) 146

表 94 電気自動車用ワイヤレス充電市場

地域別、2022-2024年(千米ドル) 146

表 95 電気自動車用ワイヤレス充電市場

地域別、2025-2032 年(千米ドル) 146

表 96 アジア太平洋地域:電気自動車用ワイヤレス充電市場:国別、2022 年~2024 年(千米ドル) 146

国別 2022-2024 (台) 148

表 97 アジア太平洋地域:電気自動車向けワイヤレス充電市場

国別 2025-2032 (台) 148

表 98 アジア太平洋地域:電気自動車用ワイヤレス充電市場:国別 2022-2024 年(台

国別 2022-2024 (千米ドル) 148

表 99 アジア太平洋地域:電気自動車用ワイヤレス充電市場:国別、2025 年~2032 年(台

国別 2025-2032 (千米ドル) 149

表 100 中国:電気自動車用ワイヤレス充電市場、

推進力別 2022-2024 (台) 152

表101 中国:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (台) 152

表102 中国:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2022-2024 (千米ドル) 152

表 103 中国:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (千米ドル) 153

表 104 インド:電気自動車用ワイヤレス充電市場、

推進力別 2025-2032 (台) 154

表 105 インド:電気自動車用ワイヤレス充電市場:推進力別

2025-2032 推進力別(千米ドル) 154

表 106 日本:電気自動車用ワイヤレス充電市場、

推進力別 2025-2032 (台) 155

表107 日本:電気自動車用ワイヤレス充電市場、

2025-2032 推進力別(千米ドル) 155

表 108 韓国:電気自動車用ワイヤレス充電市場:推進力別、2022 年~2024 年(千米ドル) 155

推進力別 2022-2024 (台) 156

表 109 韓国:電気自動車用ワイヤレス充電市場:推進力別、2025~2032 年

推進力別 2025-2032 (台) 156

表 110 韓国:電気自動車用ワイヤレス充電市場:推進力別 2022-2024 年(台

2022-2024 推進力別(千米ドル) 157

表 111 韓国:電気自動車用ワイヤレス充電市場:推進力別(単位:千米ドル) 2022-2024

推進力別 2025-2032 (千米ドル) 157

表 112 ヨーロッパ:電気自動車用ワイヤレス充電市場:国別、2022 年~2024 年(千米ドル) 157

国別 2022-2024 (台) 158

表 113 ヨーロッパ:電気自動車用ワイヤレス充電市場

国別 2025-2032 (台) 159

表 114 ヨーロッパ:電気自動車用ワイヤレス充電市場:国別、2022-2024 年(台) 159

国別 2022-2024 (千米ドル) 159

表 115 ヨーロッパ:電気自動車用ワイヤレス充電市場:国別、2025 年~2032 年(台) 159

国別 2025-2032 (千米ドル) 160

表 116 フランス:電気自動車用ワイヤレス充電市場、

推進力別 2022-2024 (台) 164

表 117 フランス:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (台) 164

表118 フランス:電気自動車用ワイヤレス充電市場:推進力別

2022-2024 推進力別(千米ドル) 165

表 119 フランス:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (千米ドル) 165

表 120 ドイツ:電気自動車用ワイヤレス充電市場:推進力別、2022 年~2024 年(千米ドル) 165

推進力別 2022-2024 (台) 166

表 121 ドイツ:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (台) 166

表122 ドイツ:電気自動車用ワイヤレス充電市場:推進力別

2022-2024 推進力別(千米ドル) 166

表 123 ドイツ:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (千米ドル) 166

表 124 オランダ:電気自動車用ワイヤレス充電市場:推進力別、2022 年~2024 年(千米ドル) 166

推進力別 2022-2024 (台) 167

表 125 オランダ:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (台) 167

表 126 オランダ:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2022-2024 (千米ドル) 168

表 127 オランダ:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (千米ドル) 168

表 128 ノルウェー:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2022-2024 (台) 168

表129 ノルウェー:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (台) 169

表130 ノルウェー:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2022-2024 (千米ドル) 169

表131 ノルウェー:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (千米ドル) 169

表 132 スペイン:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2022-2024 (台) 170

表 133 スペイン:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (台) 170

表134 スペイン:電気自動車用ワイヤレス充電市場:推進力別

2022-2024 推進力別(千米ドル) 170

表 135 スペイン:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (千米ドル) 171

表 136 スウェーデン:電気自動車用ワイヤレス充電市場、

スウェーデン:電気自動車用ワイヤレス充電市場 推進力別 2022-2024 (台) 171

表 137 スウェーデン:電気自動車用ワイヤレス充電市場:推進力別

スウェーデン:電気自動車用ワイヤレス充電市場 推進力別 2025-2032 (台) 172

表 138 スウェーデン:電気自動車用ワイヤレス充電市場:推進力別

スウェーデン:電気自動車用ワイヤレス充電市場 推進力別 2022-2024 (千米ドル) 172

表 139 スウェーデン:電気自動車用ワイヤレス充電市場:推進力別

2025-2032 推進力別(千米ドル) 172

表 140 スイス:電気自動車用ワイヤレス充電市場、

2022-2024 推進力別(台) 173

表 141 スイス:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (台) 173

表 142 スイス:電気自動車用ワイヤレス充電市場:推進力別(台

2022-2024 推進力別(千米ドル) 173

表 143 スイス:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (千米ドル) 174

表 144 英国:電気自動車用ワイヤレス充電市場、

推進力別 2022-2024 (台) 174

表 145 英国:電気自動車用ワイヤレス充電市場:推進力別

推進力別 2025-2032 (台) 175

表 146 英国:電気自動車用ワイヤレス充電市場:推進力別(単位

2022-2024 推進力別(千米ドル) 175

表 147 英国:電気自動車用ワイヤレス充電市場:推進力別(単位:千米ドル) 175

2025-2032 推進力別(千米ドル) 175

表 148 北米アメリカ:電気自動車用ワイヤレス充電市場:国別、2022-2024 年(千米ドル) 175

国別 2022-2024 (台) 177

表 149 北米:電気自動車用ワイヤレス充電市場:国別(2025 年~2032 年) 177

国別 2025-2032 (台) 177

表 150 北米:電気自動車用ワイヤレス充電市場:国別、2022-2024 年(台) 177

国別 2022-2024 (千米ドル) 177

表 151 北米:電気自動車用ワイヤレス充電市場:国別、2025 年~2032 年(単位:千米ドル) 177

国別 2025-2032 (千米ドル) 177

表 152 カナダ:電気自動車用ワイヤレス充電市場、

推進力別(単位:台) 2022-2024 181

表153 カナダ:電気自動車用ワイヤレス充電市場:推進力別、2025年~2032年 181

推進力別(単位:台) 2025-2032 181

表154 カナダ:電気自動車用ワイヤレス充電市場:推進力別、2022-2024年

2022-2024 推進力別(千米ドル) 181

表 155 カナダ:電気自動車用ワイヤレス充電市場:推進力別(単位:千米ドル) 181

推進力別 2025-2032 (千米ドル) 181

表 156 アメリカ:電気自動車用ワイヤレス充電市場、

推進力別 2022-2024 (台) 182

表157 アメリカ:電気自動車用ワイヤレス充電市場、

2025~2032年 推進力別(台) 183

表158 米国:電気自動車用ワイヤレス充電市場:推進力別、2022-2024年 (台) 183

推進力別 2022-2024 (千米ドル) 183

表 159 アメリカ:電気自動車用ワイヤレス充電市場、

推進力別 2025-2032 (千米ドル) 183

表160 主要プレーヤーの戦略/勝利への権利(2021~2025年) 185

表 161 電気自動車用ワイヤレス充電市場、

市場シェア分析、2024年 186

表162 電気自動車向けワイヤレス充電市場:地域別フットプリント 194

表 163 電気自動車向けワイヤレス充電市場:充電タイプのフットプリント 194

充電種類のフットプリント 194

表164 電気自動車向けワイヤレス充電市場:主要新興企業/SM 197

表165 電気自動車向けワイヤレス充電市場:主要新興企業/SMの競合ベンチマーキング 198

表166 電気自動車用ワイヤレス充電市場:製品の発売(2020年12月~2025年3月) 199

表167 電気自動車向けワイヤレス充電市場:取引件数(2020年12月~2025年3月) 199

表168 電気自動車向けワイヤレス充電市場:事業拡大(2020年12月~2025年3月) 201

表 169 電気自動車向けワイヤレス充電市場:その他の動向(2020年12月~2025年3月) 202

表 170 ウィトリシティ・コーポレーション:会社概要 203

表 171 ウィトリシティ・コーポレーション:提供製品 204

表 172 ウィトリシティ・コーポレーション:製品の上市と開発 204

表 173 ウィトリシティ株式会社:取引 205

表 174 ウィトリシティ株式会社:事業拡大 205

表 175 ウィトリシティコーポレーション:その他の開発 206

表 176 インダクトエフ:会社概要 208

表 177 インダクテブ:提供製品 208

表 178 インダクトエフが提供する充電電力 208

表 179 インダクトエフ:取引 209

表 180 インダクトエフ:事業拡大 210

表 181 インダクトエフ:その他の展開 210

表 182 エンレックス:会社概要 212

表 183 エンレックス:提供製品 212

表 184 エンレックス:製品の上市と開発 212

表 185 エンレックス:取引 213

表 186 エンレックス:その他の開発 213

表 187 プラグレスパワー社:会社概要 214

表 188 プラグレスパワー社:提供製品 214

表189 プラグレス・パワー社:取引 214

表190 ヘボ社:会社概要 216

表 191 Hevo Inc.:提供製品 216

表192 Hevo Inc.:製品の上市と開発 216

表 193 Hevo Inc.:取引 217

表 194 ロバート・ボッシュGmbH:会社概要 219

表195 ロバート・ボッシュGmbH:提供製品 220

表196 ロバート・ボッシュGmbH: 取引 221

表 197 トヨタ自動車:会社概要 222

表 198 トヨタ自動車:取り扱い製品 223

表199 トヨタ自動車:製品の上市と開発 224

表200 トヨタ自動車:取引 224

表 201 ヘラ・クガア・フエック社:会社概要 225

表202 ヘラ・クガア・ヒューク社:提供製品 226

表 203 ヘラ・クガア・ヒューク社:取引 226

表204 ティーグッド・グローバル社:会社概要 227

表205 TGGODグローバル社:提供製品 227

206表 TGODグローバル社:製品の上市と開発 228

表207 TGGODグローバル社:事業拡大 228

表208 ZTEコーポレーション:会社概要 229

表209 ZTEコーポレーション:提供製品 229

表 210 ZTEコーポレーション:製品の発売と開発 230

表211 ZTEコーポレーション:取引 231

表 212 コンチネンタル社:会社概要 232

表213 コンチネンタルAG:提供製品 233

表214 コンチネンタルAG:製品の上市と開発 234

表215 コンチネンタルAG:取引 235

表216 コンチネンタルAG:その他の開発 235

表 217 東芝:会社概要 236

218表 東芝: 製品 236

表 219 東芝:製品の上市と開発 236

表220 東芝:取引 237

表221 イデアノミクス:会社概要 238

表222 レアー・コーポレーション:会社概要 238

表223 volterio gmbh (allinone creative): 会社概要 239

表224 モジョ・モビリティ:会社概要 239

表225 BMW:会社概要 240

226表 フォータム:会社概要 240

227表 三菱電機:会社概要 241

228表 現代自動車:会社概要 241

229表 エレクトロン:会社概要 242

230表 インティス:会社概要 242

表 231 デルタ電子:会社概要 243

表232 パルスGmbH:会社概要 243

表 233 ダイヘン:会社概要 244

| ※参考情報 電気自動車用ワイヤレス充電は、電気自動車(EV)においてバッテリーを充電するための便利な技術の一つです。従来の有線充電方式とは異なり、ユーザーがケーブルを接続することなく、指定された場所に車両を停車させるだけで充電が行えるという利点があります。この方式は、特に都市部や公共交通機関の停留所など、利用頻度の高い場所での充電において大きな可能性を持っています。 ワイヤレス充電は、主に磁気誘導と磁気共鳴の2つの方式に分けられます。まず、磁気誘導方式は、充電器と車両の間に電磁場を生成し、その中でエネルギーを伝送する方法です。一般的には、充電パッドに設置されたコイルと、車両の底部に設置されたコイルの間でエネルギーが送られます。この方式は比較的シンプルで、効率も高いことから、多くの商用システムで採用されています。 一方、磁気共鳴方式は、さらに高い効率を実現する可能性があります。この方式では、送信側と受信側の間の共振周波数を調整することにより、エネルギーの受け渡しを行います。これにより、充電パッドから車両までの距離が多少離れていても効果的に充電を行うことが可能です。そのため、車両の設置位置が少々ずれていても、充電が途切れることなく行える点が特徴です。 このようなワイヤレス充電の用途は多岐にわたります。まず第一に、公共交通機関における電動バスのワイヤレス充電があります。バス停に設置された充電パッドを使うことで、乗客の乗降を行いながら自動的に充電ができるため、運行効率が向上します。また、商業施設や駐車場に設置された充電ステーションでも、ワイヤレス充電は利用されつつあります。利用者は充電ケーブルを持ち歩く必要がなくなるため、利便性が格段に向上します。 さらに、家庭用のワイヤレス充電システムも開発されており、自宅の駐車スペースに充電パッドを設置することで、夜間に自動車を停めるだけで充電が行える仕組みが進化しています。これは特に高齢者や障害を持つ方々にとって、大変助かる技術です。 ワイヤレス充電にはいくつかの関連技術も存在します。たとえば、高効率の電力変換技術や、位置を正確に定めるための位置検出技術が必要です。これにより、充電が行える適切な位置を把握し、効率的にエネルギーを転送することが可能になります。また、安全性を確保するための技術も重要です。車両が充電されていない状態で充電パッドが作動しないシステムや、異物が充電パッドの上に落ちた場合に自動で充電を停止する機能などが考慮されています。 最近では、ワイヤレス充電に関する規格化も進んでいます。国際的な規格団体が制定した基準に基づくことで、異なるメーカーの間での互換性が向上し、ユーザーにとってはより広範な選択肢が提供されるようになります。これにより、ワイヤレス充電技術が普及し、より多くの電気自動車ユーザーがその恩恵を受けることが期待されます。 総じて、電気自動車用ワイヤレス充電は、技術的な進化とともに、ますます多くの場面での利用が進んでいます。利便性が高く、安全性に優れたこの技術は、将来の持続可能な交通システムの実現に寄与するものと考えられます。ワイヤレス充電の普及により、電気自動車の利用がさらに促進され、環境に優しい社会をサポートしていくことが期待されます。 |