市場規模と予測

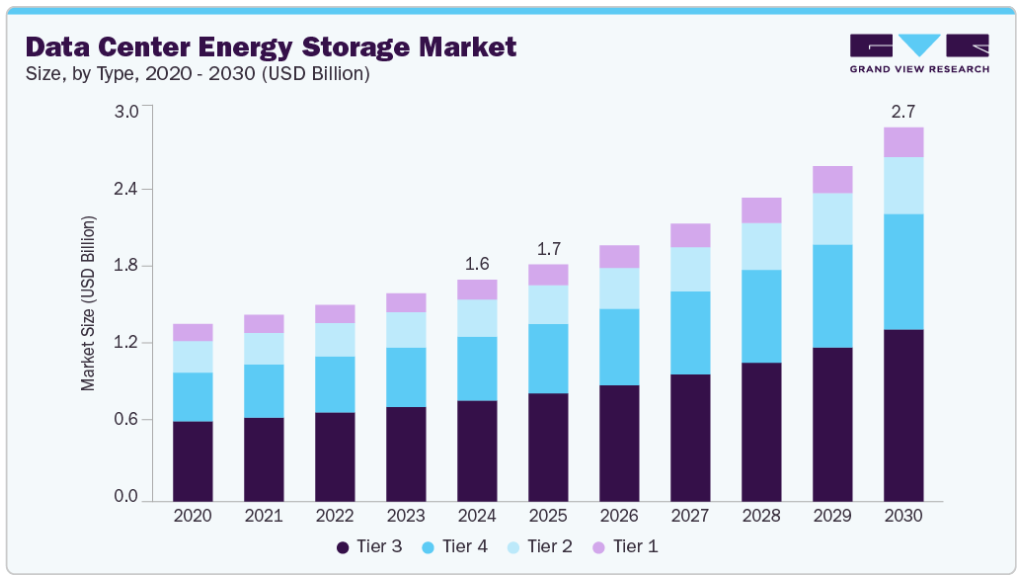

- 2024年の市場規模 15億8000万米ドル

- 2030年予測市場規模 26億7000万米ドル

- CAGR(2025-2030年): 9.5%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

クラウドコンピューティング、人工知能、モノのインターネット(IoT)、ビッグデータ分析の急速な普及に伴い、データセンターでは信頼性が高く、中断のない電力供給に対する需要が高まっています。この急増は、バックアップ電源システムをサポートし、アップタイムを維持し、グリッド障害や電力変動時の運用継続性を確保するための高度なエネルギー貯蔵ソリューションの必要性を煽っています。持続可能性とエネルギー効率の重視の高まりも、データセンター用エネルギー貯蔵産業の成長に寄与しています。政府や企業が二酸化炭素排出量の削減や厳しい環境規制の遵守に努める中、データセンターでは太陽光や風力などの再生可能エネルギーを電力インフラに統合するケースが増えています。エネルギー貯蔵システムは、こうした再生可能エネルギー源の断続的な性質のバランスを取る上で重要な役割を果たし、データセンターが安定した電力供給を維持し、ディーゼル発電機や化石燃料への依存を減らすことを可能にします。

さらに、リチウムイオン、フロー電池、固体ストレージなどの電池技術における技術進歩は、運用コストを削減しながらエネルギー密度、効率、寿命を向上させます。このような技術革新により、エネルギー貯蔵はデータセンター・アプリケーションにとってより経済的に実行可能で拡張性の高いものとなっています。エッジコンピューティングは、遠隔地や分散した場所でのマイクロデータセンターやモジュール型データセンターの成長を促進しています。この傾向は、耐障害性を強化し、レイテンシ要件を低減するために、局所的なエネルギー貯蔵の需要を増加させます。例えば、2025年1月、サウジアラビアの統計総局(GASTAT)は、正確で詳細な統計情報へのアクセスを強化する戦略的イニシアチブである新しいマイクロデータセンターを正式に立ち上げました。この先進的なプラットフォームは、意思決定者、官民の政策立案者、研究者、データと分析に関心のある個人をサポートするように設計されています。

種類の洞察

企業やサービスプロバイダの間で高可用性と堅牢な事業継続性に対する需要が高まっていることを背景に、Tier 3セグメントが市場を席巻し、2024年の収益シェアは45.0%を超えました。ティア3データセンターは、99.982%の稼働率が期待され、同時に保守可能なインフラを提供するように設計されているため、高額な資本支出を伴わずにサービスの中断を最小限に抑える必要がある企業に好まれます。

Tier4は、人工知能やリアルタイム分析など、ダウンタイムを許容できない遅延に敏感なワークロードの採用が増加していることを背景に、予測期間中にCAGR 10.7%で最も急成長するセグメントとなる見込みです。これらのワークロードは主にティア4データセンターでホストされており、グリッド障害や機器の故障時に瞬時にバックアップ電力を供給する高度なエネルギー貯蔵システムに大きく依存しています。さらに、持続可能性と規制への準拠が重視される中、ティア4のオペレータは、二酸化炭素排出量と運用コストを削減しながら、再生可能エネルギー源との統合をサポートするエネルギー貯蔵ソリューションにシフトしています。

技術的洞察

リチウムイオンバッテリーは、従来型の鉛バッテリーに比べて優れた性能特性を持つことから、2024年には市場を席巻し、最も高い売上シェアを占めました。この成長を後押しする主な要因には、エネルギー密度の高さ、ライフサイクルの長さ、充放電速度の速さ、設置面積の縮小などがあり、これらすべてがリチウムイオン技術を最新のデータセンター環境に理想的なものにしています。リチウムイオン電池は、データセンターがより集中的なコンピューティングワークロードをサポートし、中断のないアップタイムを要求するように進化するにつれて、停電時のバックアップ電源へのシームレスな切り替えに必要な速度と信頼性を提供します。

フロー電池分野は、長期間のエネルギー貯蔵と持続可能な電源管理ソリューションに対するニーズの高まりにより、予測期間中に大きなCAGRで成長する見込みです。従来型のリチウムイオン電池とは異なり、フロー電池は液体電解質にエネルギーを貯蔵するため、出力と容量の独立した拡張が可能です。このため、長時間のバックアップ、エネルギー回復力の強化、負荷平準化機能を必要とする大規模またはハイパースケールデータセンターにとって特に魅力的です。大幅な劣化なしに数時間持続的に電力を供給するフロー電池の能力は、長時間のグリッド停止や再生可能エネルギーの断続性期間中にアップタイムの維持を目指すデータセンターにとって、戦略的な資産として位置付けられます。

容量範囲の洞察

1MWから10MWの容量レンジが市場を席巻し、2024年の売上シェアは36.0%超に達しました。この容量範囲は、エネルギー回復力とコスト効率の実用的なバランスを提供します。これは、ミッションクリティカルな運用のために信頼性の高いバックアップ電力を必要とするものの、ハイパースケールのような大規模な展開は必要としない、ティア2およびティア3のデータセンターに最適です。デジタル経済が成長するにつれ、特に新興市場では、この容量のデータセンターに対する需要が高まり、スケーラブルで効率的なエネルギー貯蔵システムに対するニーズが高まっています。

10MW以上のセグメントは、エネルギー回復力とグリッド独立性への注目の高まりにより、予測期間中に大きなCAGRで成長する見込みです。データセンターは、特にデジタル主権とサイバーセキュリティにおいて重要な国家インフラとなっており、事業者は不安定なグリッド電力への依存を最小限に抑え、コストのかかるダウンタイムを回避するため、10MW以上のエネルギー貯蔵システムに投資しています。これらのシステムは、ティア4データセンターやミッションクリティカルな環境におけるフォールトトレラントな運用に不可欠な、フルスケールの即時電力バックアップ、周波数調整、負荷分散機能を可能にします。

データセンターの種類に関する洞察

コロケーションデータセンターが市場を席巻し、2024年の売上シェアは34.0%超に達しました。さまざまな業種の企業がデジタル変革を優先する中、資本支出を削減し、安全で高性能な施設へのアクセスを得るために、コロケーション・プロバイダーを利用するケースが増えています。このような需要の高まりにより、コロケーション事業者は、中断のないサービス提供を保証し、サービスレベル契約(SLA)に記載された厳しい稼働時間の約束を満たすために、堅牢で柔軟性の高いエネルギー貯蔵システムへの投資を迫られています。

ハイパースケールデータセンターは、世界的なクラウドサービスプロバイダー、ソーシャルメディア大手、AI/MLに特化した企業の拡大により、予測期間中のCAGRが著しく、最も急成長しているセグメントです。これらの施設は、通常10MWを超えるIT負荷と数十万台のサーバーをホストしており、サービスの継続性、高可用性、データの完全性を確保するために大規模な無停電電源装置を必要とします。ハイパースケーラは、クラウドコンピューティング、ビデオストリーミング、電子商取引、および生成的なAIワークロードをサポートするために、これまでにない速度で新しいインフラストラクチャを展開するため、大容量で高効率のエネルギーストレージシステムの必要性が重要になっています。

アプリケーションの洞察

無停電電源装置(UPS)分野は、UPS技術の進化、特に従来のバルブ制御鉛酸(VRLA)システムからリチウムイオンベースのモジュール式UPSシステムへの移行に牽引され、市場を支配し、2024年には52.0%超の収益シェアを占めました。これらの次世代システムは、エネルギー密度が高く、ライフサイクルが長く、充電時間が短く、メンテナンス要件が低減されるため、総所有コスト(TCO)の削減を目指すデータセンター事業者にとってますます魅力的なものとなっています。モジュール式UPSシステムはまた、IT負荷の増大に合わせてスケーラブルな展開を可能にし、オペレータが過剰なプロビジョニングや不必要なエネルギーコストを回避するのに役立ちます。

再生可能エネルギーの統合は、環境問題の深刻化、エネルギーコストの上昇、企業の持続可能性の義務化により、予測期間中の年平均成長率が著しく、最も急成長しているセグメントです。データセンターは世界で最もエネルギー集約型のインフラストラクチャのひとつであるため、事業者は二酸化炭素排出量と化石燃料への依存度を削減する必要に迫られています。多くの事業者は、こうした目標を達成するため、オンサイトおよびオフサイトの再生可能エネルギー源(主に太陽光発電と風力発電)に投資しています。

産業別インサイト

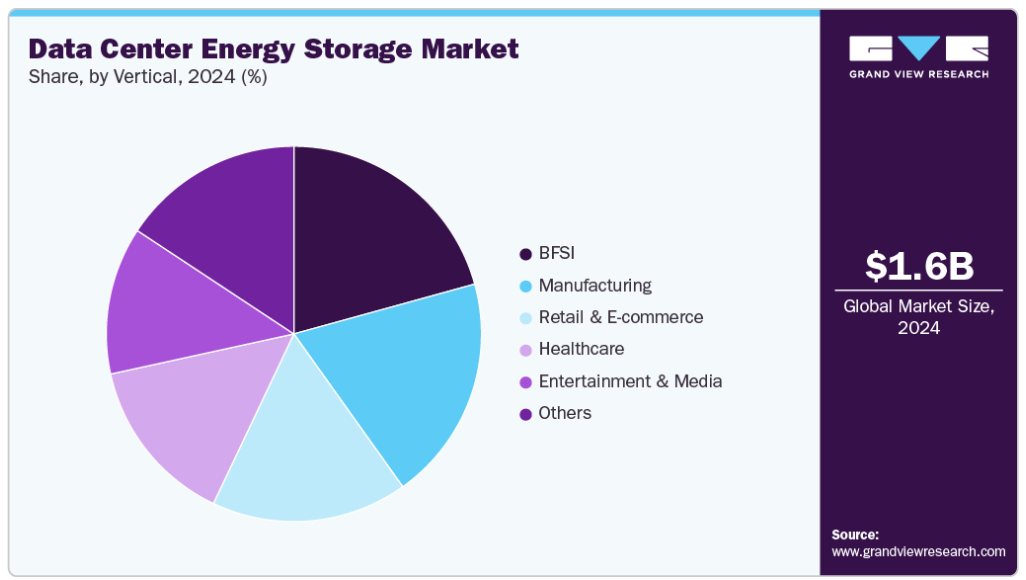

金融分野は、卓越したデータセキュリティ、中断のないアップタイム、迅速なトランザクション処理に対するニーズを背景に、2024年には20.0%以上の売上シェアを占め、市場を席巻しました。金融機関では、勘定系システム、決済処理プラットフォーム、トレーディング・アプリケーション、顧客データ・リポジトリなどのホストとしてデータセンターを利用するケースが増加しており、これらすべてに高可用性と低遅延が求められています。データの完全性、災害復旧、事業継続性に関するこの分野の厳しい規制要件は、停電や送電網の不安定な状態でも継続的な運用を保証する信頼性の高いエネルギー貯蔵システムの重要性を高めています。

エンターテインメント&メディア分野は、デジタルコンテンツ配信、ハイパフォーマンスコンピューティング、グローバルストリーミングプラットフォームへの依存度が高まっているため、予測期間中のCAGRが大きく、最も急成長している分野です。ビデオ・オン・デマンド(VoD)、オンライン・ゲーミング、スポーツのライブ放送、AR/VRやメタバースなどの没入型体験の急激な増加に伴い、E&Mワークロードをサポートするデータセンターは、超低遅延、中断のないサービス、大容量のストレージを提供しなければならないという大きなプレッシャーにさらされています。高可用性とリアルタイムのデータ処理を確保するために、堅牢で拡張性の高いエネルギーストレージシステムは、24時間365日のメディア配信をサポートするために不可欠となっています。

地域別インサイト

再生可能エネルギー統合とスマートグリッド近代化への投資の増加により、北米のデータセンター用エネルギー貯蔵市場が2024年に約39.0%のシェアを占めました。ユーティリティとデータセンター事業者は、エネルギー貯蔵を使用して需要側の柔軟性、周波数調整、ピーク負荷管理を提供するグリッドインタラクティブなデータセンターを開発するために協力しています。これらの機能は、AI、クラウド、5G分野からのデジタルインフラ需要の高まりに対応しながら、地域の老朽化したグリッドインフラを管理する上で極めて重要です。

米国のデータセンターエネルギーストレージ市場動向

米国のデータセンターエネルギーストレージ市場は、インフレ削減法などのプログラムによる政府の強力な優遇措置や税額控除が、データセンターへのエネルギーストレージの導入を加速させていることから、2025年から2030年にかけて年平均成長率7.1%で大きく成長する見込みです。さらに、米国に本社を置くハイパースケールクラウドプロバイダーやコロケーション大手は、ネットゼロ目標を追求しており、再生可能エネルギー調達戦略をサポートし、ディーゼルベースのバックアップ電源への依存を減らすために、先進的なバッテリーシステムの大規模な採用を促しています。

ヨーロッパのデータセンター用エネルギー貯蔵市場の動向

ヨーロッパのデータセンター用エネルギー貯蔵市場は、2025年から2030年にかけて大幅に成長すると予測されています。これは、厳しい環境規制とEUグリーンディールにより、データセンターが持続可能な運用に移行する必要に迫られているためです。エネルギーストレージシステムは、厳しいカーボンニュートラルとエネルギー効率の目標を達成するために不可欠です。特に、気候ニュートラルデータセンター協定や各国のデータセンターエネルギーキャップなど、グリーンデータインフラに関する拘束力のある法規制を導入する国が増えるにつれて、その重要性が増しています。

英国のデータセンター・エネルギー貯蔵市場は、グリッド・インフラが脆弱な地域でのエッジ・データセンターや地域データセンターの急速な拡大により、今後数年間で急成長が見込まれています。エネルギー貯蔵システムは、断続的な電力供給を管理し、電圧レベルを安定させ、規制や土地利用の制約により遅れがちな送電網のアップグレードへの依存を減らすために導入されています。

ドイツのデータセンター用エネルギー貯蔵市場は、2024年に大きな市場シェアを占めました。これは、系統混雑料金やエネルギー効率遵守規制の実施により、ピークカット、負荷平準化、周波数制御市場への参加をサポートするバッテリーシステムの導入が事業者に奨励されているためです。ドイツもヨーロッパにおけるAI、クラウド、フィンテック・インフラのハブとして台頭しており、弾力性があり、低遅延で持続可能な電源バックアップ・ソリューションに対する需要が高まっているため、エネルギー貯蔵は次世代データセンター戦略に不可欠な要素となっています。

アジア太平洋地域のデータセンターエネルギーストレージ市場動向

アジア太平洋地域のデータセンター用エネルギー貯蔵市場は、インターネット普及率の上昇、デジタル化、政府主導のスマートシティ構想により、最も急速に成長している地域であり、2025年から2030年にかけて最高のCAGR 11.4%を記録する見込みです。この地域の国々は、特にサービスが行き届いていないティア2やティア3の都市で、新しいデータセンターを急速に建設しています。エネルギー貯蔵により、事業者は不安定な送電網の状態を管理し、ディーゼルの使用を削減し、太陽光や風力とバッテリーを組み合わせたハイブリッド電源ソリューションを導入してコスト効率と稼働時間を向上させることができます。

日本のデータセンター用エネルギー貯蔵市場は、地震や台風などの自然災害に対する脆弱性を背景に、今後数年間で急成長が見込まれています。このようなリスクから、強固な災害復旧とエネルギー回復戦略が必要となり、バッテリー・ストレージは事業継続計画に不可欠な要素となっています。さらに、日本のエネルギー転換政策では低炭素技術が推進されており、データセンターは化石燃料に代わるクリーンなバックアップ電源の採用を推進しています。

中国のデータセンター・エネルギー・ストレージ市場は、2024年にはかなりの市場シェアを占め、データセンターのエネルギー消費と炭素強度を抑制するための政府命令によって成長が促進されました。East Data, West Computingイニシアチブは、再生可能エネルギーへのアクセスが可能な内陸部へのデータセンター移転を推進するもので、遠隔地の電力変動環境においてグリッド運用を安定させ、サービス継続性を維持するためには大規模なバッテリーストレージが必要です。

データセンター・エネルギー貯蔵に関する主要企業の洞察

ABB、Delta Electronics, Inc、Eaton、GE Vernova、Huawei Technologies Co. 各社は、新製品開発、提携・協力、契約など、ライバルに対して競争優位に立つためのさまざまな戦略的取り組みに注力しています。以下は、そうした取り組みの一例。

- 2025年5月、ABBは、クリーンで回復力のあるエネルギーの導入を加速するための資本支出不要のサブスクリプション型ソリューションであるBattery Energy Storage Systems-as-a-Service「BESS-as-a-Service」を発表。データセンター、物流、商業インフラなどの産業をターゲットとするこのサービスは、先行投資なしで高度なエネルギー貯蔵へのアクセスを提供し、ネットゼロ運用へのシームレスな移行をサポートします。

- 2024 年 11 月、イートンは商業および産業顧客が脱炭素化と電化の目標を前進させるのを支援する xStorage バッテリーエネルギー貯蔵システムを発表しました。このシステムは敷地内の再生可能エネルギーをサポートし、エネルギーコストを最適化し、停電時のオフグリッド運転を可能にして回復力を強化します。

- 2024年10月、デルタ電子はデータセンター産業向けの最新イノベーションであるUZR Gen3シリーズUPSリチウムイオンバッテリーシステムを発表しました。この次世代リチウムイオンバッテリーラックは、安全性、信頼性の向上、総所有コストの削減を実現するよう設計されています。デルタの既存の電源および冷却ソリューションとシームレスに統合できるUZR Gen3は、重要な電源管理技術において大きな進歩を遂げました。

データセンター・エネルギー貯蔵の主要企業

データセンター用エネルギー貯蔵市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定します。

-

- ABB

- Delta Electronics, Inc.

- Eaton

- GE Vernova

- Huawei Technologies Co., Ltd.

- Legrand

- Mitsubishi Electric Power Products Inc.

- Saft

- Schneider Electric

- Vertiv Group Corp.

データセンター用エネルギー貯蔵の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のデータセンターエネルギーストレージ市場レポートを種類、技術、容量範囲、データセンタータイプ、用途、産業、地域に基づいてセグメント化しています:

- 種類の展望(売上高、10億米ドル、2018年〜2030年)

- ティア1

- ティア2

- ティア3

- ティア4

- 技術の展望(売上高、10億米ドル、2018~2030年)

- リチウムイオン電池

- 鉛蓄電池

- フロー電池

- 圧縮空気エネルギー貯蔵

- フライホイールエネルギー貯蔵

- ウルトラキャパシタ

- 容量範囲の見通し(売上高、10億米ドル、2018~2030年)

- 100 kWまで

- 101 kW~1 MW

- 1 MW~10 MW

- 10MW以上

- データセンターの種類の展望(売上高、10億米ドル、2018年~2030年)

- コロケーションデータセンター

- ハイパースケールデータセンター

- エンタープライズデータセンター

- 通信データセンター

- アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

- 無停電電源装置(UPS)

- 負荷シフトとピークカット

- 再生可能エネルギー統合

- バックアップ電源

- 系統安定化

- 産業別展望(売上高、10億米ドル、2018年~2030年)

- 医療

- 金融

- 製造業

- 小売・Eコマース

- エンターテインメント&メディア

- その他

- 地域別展望(売上高, USD Billion, 2018 – 2030)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 方法論の区分と範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. データセンター用エネルギー貯蔵の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. データセンターのエネルギー貯蔵分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. データセンターのエネルギー貯蔵市場 種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. データセンター用エネルギー貯蔵: 種類別動向分析、2024年および2030年(10億米ドル)

4.3. ティア1

4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4. ティア2

4.4.1. 市場規模の推定と予測、2018~2030年(USD Billion)

4.5. ティア3

4.5.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

4.6. ティア4

4.6.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

第5章. データセンターのエネルギー貯蔵市場 技術の推定と動向分析

5.1. セグメントダッシュボード

5.2. データセンターのエネルギー貯蔵: 技術動向分析、2024年および2030年(10億米ドル)

5.3. リチウムイオン電池

5.3.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.4. 鉛蓄電池

5.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.5. フロー電池

5.5.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.6. 圧縮空気エネルギー貯蔵

5.6.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.7. フライホイール蓄電

5.7.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.8. ウルトラキャパシタ

5.8.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

第6章. データセンターのエネルギー貯蔵市場 容量範囲の推定と動向分析

6.1. セグメントダッシュボード

6.2. データセンター用エネルギー貯蔵: 容量範囲の動向分析、2024年および2030年(10億米ドル)

6.3. 最大100kW

6.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.4. 101 kW~1 MW

6.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

6.5. 1MW~10MW

6.5.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

6.6. 10MW以上

6.6.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

第7章. データセンターのエネルギー貯蔵市場 データセンター種類の推定と動向分析

7.1. セグメントダッシュボード

7.2. データセンター用エネルギー貯蔵: データセンタータイプの動向分析、2024年および2030年(10億米ドル)

7.3. コロケーションデータセンター

7.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.4. ハイパースケールデータセンター

7.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.5. エンタープライズデータセンター

7.5.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.6. 通信データセンター

7.6.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

第8章. データセンターのエネルギー貯蔵市場 アプリケーションの推定と動向分析

8.1. セグメントダッシュボード

8.2. データセンター用エネルギー貯蔵: アプリケーション動向分析、2024 年と 2030 年(10 億米ドル)

8.3. 無停電電源装置(UPS)

8.3.1. 市場規模の推定と予測、2018~2030 年(10 億米ドル)

8.4. 負荷シフトとピークカット

8.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

8.5. 再生可能エネルギー統合

8.5.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

8.6. バックアップ電源

8.6.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

8.7. 系統安定化

8.7.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

第9章. データセンターのエネルギー貯蔵市場 産業別推定と動向分析

9.1. セグメントダッシュボード

9.2. データセンター用エネルギー貯蔵: 産業別動向分析、2024 年と 2030 年(10 億米ドル)

9.3. 医療

9.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

9.4. 金融

9.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

9.5. 製造業

9.5.1. 市場規模の推定と予測、2018~2030年(USD Billion)

9.6. 小売・Eコマース

9.6.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

9.7. エンターテインメント&メディア

9.7.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

9.8. その他

9.8.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

第10章. データセンターのエネルギー貯蔵市場 地域別推定と動向分析

10.1. データセンター用エネルギー貯蔵の地域別シェア、2024年および2030年、10億米ドル

10.2. 北米

10.2.1. 市場の推定と予測、2018~2030年(10億米ドル)

10.2.2. 種類別市場の推定と予測、2018年〜2030年 (USD Billion)

10.2.3. 技術別の市場推定と予測、2018年~2030年 (USD Billion)

10.2.4. 容量範囲別の市場予測・推計、2018年~2030年 (億米ドル)

10.2.5. データセンター種類別市場の推定と予測、2018年~2030年(10億米ドル)

10.2.6. 用途別市場の推定と予測、2018年~2030年(10億米ドル)

10.2.7. 2018年~2030年、産業別市場の推定と予測(USD Billion)

10.2.8. 米国

10.2.8.1. 市場推定と予測、2018年~2030年(USD Billion)

10.2.8.2. 種類別市場推定および予測、2018年~2030年 (億米ドル)

10.2.8.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.2.8.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.2.8.5. データセンター種類別市場規模予測:2018年~2030年(USD Billion)

10.2.8.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.2.8.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.2.9. カナダ

10.2.9.1. 市場推定と予測、2018年~2030年(USD Billion)

10.2.9.2. 種類別市場推定および予測、2018年~2030年 (億米ドル)

10.2.9.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.2.9.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.2.9.5. データセンター種類別市場規模予測:2018年~2030年(USD Billion)

10.2.9.6. 用途別市場規模予測:2018年~2030年(10億米ドル)

10.2.9.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.2.10. メキシコ

10.2.10.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.2.10.2. 種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.2.10.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.2.10.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.2.10.5. データセンター種類別市場規模予測:2018年~2030年(億米ドル)

10.2.10.6. アプリケーション別市場規模予測:2018年~2030年(億米ドル)

10.2.10.7. 2018年~2030年、産業別市場の推定と予測(億米ドル)

10.3. ヨーロッパ

10.3.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.3.2. 種類別市場の推定と予測、2018年〜2030年 (USD Billion)

10.3.3. 技術別の市場推定と予測、2018年~2030年 (USD Billion)

10.3.4. 容量範囲別の市場予測・推計、2018年~2030年 (億米ドル)

10.3.5. データセンター種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.3.6. 用途別市場の推定と予測、2018年~2030年(10億米ドル)

10.3.7. 2018年~2030年、産業別市場の推定と予測(億米ドル)

10.3.8. 英国

10.3.8.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.3.8.2. 種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.3.8.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.3.8.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.3.8.5. データセンター種類別市場規模予測:2018年~2030年(USD Billion)

10.3.8.6. 2018~2030年、アプリケーション別市場予測・推計(USD Billion)

10.3.8.7. 2018年~2030年、産業別市場の推定と予測(億米ドル)

10.3.9. ドイツ

10.3.9.1. 市場推定と予測、2018年~2030年(USD Billion)

10.3.9.2. 種類別市場推定および予測、2018年~2030年 (億米ドル)

10.3.9.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.3.9.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.3.9.5. データセンター種類別市場規模予測:2018年~2030年(USD Billion)

10.3.9.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.3.9.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.3.10. フランス

10.3.10.1. 市場推定と予測、2018年~2030年(USD Billion)

10.3.10.2. 種類別市場推定および予測、2018年~2030年 (億米ドル)

10.3.10.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.3.10.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.3.10.5. データセンター種類別市場規模予測:2018年~2030年(億米ドル)

10.3.10.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.3.10.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.4. アジア太平洋地域

10.4.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.4.2. 種類別市場の推定と予測、2018年〜2030年 (USD Billion)

10.4.3. 技術別の市場推定と予測、2018年~2030年 (USD Billion)

10.4.4. 容量範囲別の市場予測・推計、2018年~2030年 (億米ドル)

10.4.5. データセンター種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.6. 用途別市場の推定と予測、2018年~2030年(10億米ドル)

10.4.7. 2018年~2030年、産業別市場の推定と予測(億米ドル)

10.4.8. 中国

10.4.8.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.4.8.2. 種類別市場の推定と予測、2018年〜2030年 (億米ドル)

10.4.8.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.4.8.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.8.5. データセンター種類別市場規模予測:2018年~2030年(億米ドル)

10.4.8.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.4.8.7. 2018年~2030年、産業別市場の推定と予測(億米ドル)

10.4.9. インド

10.4.9.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.4.9.2. 種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.9.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.4.9.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.9.5. データセンター種類別市場規模予測:2018年~2030年(億米ドル)

10.4.9.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.4.9.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.4.10. 日本

10.4.10.1. 市場推定と予測、2018年~2030年(USD Billion)

10.4.10.2. 種類別市場推定および予測、2018年~2030年 (億米ドル)

10.4.10.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.4.10.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.10.5. データセンタータイプ別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.10.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.4.10.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.4.11. オーストラリア

10.4.11.1. 市場推定と予測、2018年~2030年(USD Billion)

10.4.11.2. 種類別市場推定および予測、2018年~2030年 (億米ドル)

10.4.11.3. 技術別市場の推定と予測、2018年~2030年 (USD Billion)

10.4.11.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.11.5. データセンタータイプ別市場規模予測:2018年~2030年(USD Billion)

10.4.11.6. 用途別市場規模予測:2018年~2030年(10億米ドル)

10.4.11.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.4.12. 韓国

10.4.12.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.4.12.2. 種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.12.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.4.12.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.4.12.5. データセンター種類別市場規模予測:2018年~2030年(億米ドル)

10.4.12.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.4.12.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.5. 南米アメリカ

10.5.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.5.2. 種類別市場の推定と予測、2018年〜2030年 (USD Billion)

10.5.3. 技術別の市場推定と予測、2018年~2030年 (USD Billion)

10.5.4. 容量範囲別の市場予測・推計、2018年~2030年 (億米ドル)

10.5.5. データセンター種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.5.6. アプリケーション別市場規模予測:2018年~2030年(10億米ドル)

10.5.7. 2018年~2030年、産業別市場の推定と予測(USD Billion)

10.5.8. ブラジル

10.5.8.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.5.8.2. 種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.5.8.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.5.8.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.5.8.5. データセンタータイプ別市場の推定と予測、2018年~2030年 (億米ドル)

10.5.8.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.5.8.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.6. 中東・アフリカ

10.6.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.6.2. 種類別市場の推定と予測、2018年〜2030年 (USD Billion)

10.6.3. 技術別の市場推定と予測、2018年~2030年 (USD Billion)

10.6.4. 容量範囲別の市場予測・推計、2018年~2030年 (億米ドル)

10.6.5. データセンター種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.6. 用途別市場の推定と予測、2018年~2030年(10億米ドル)

10.6.7. 2018年~2030年、産業別市場の推定と予測(USD Billion)

10.6.8. サウジアラビア

10.6.8.1. 市場の予測および予測、2018年~2030年(USD Billion)

10.6.8.2. 種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.8.3. 技術別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.8.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.8.5. データセンタータイプ別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.8.6. 2018~2030年、アプリケーション別市場予測・金額(億米ドル)

10.6.8.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.6.9. アラブ首長国連邦

10.6.9.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.6.9.2. 種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.9.3. 技術別の市場推定と予測、2018年~2030年 (億米ドル)

10.6.9.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.9.5. データセンタータイプ別市場規模予測:2018年~2030年(億米ドル)

10.6.9.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.6.9.7. 2018年~2030年の産業別市場の推定と予測(億米ドル)

10.6.10. 南アフリカ

10.6.10.1. 市場の推定と予測、2018年~2030年(USD Billion)

10.6.10.2. 種類別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.10.3. 技術別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.10.4. 容量範囲別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.10.5. データセンタータイプ別市場の推定と予測、2018年~2030年 (億米ドル)

10.6.10.6. 用途別市場規模予測:2018年~2030年(億米ドル)

10.6.10.7. 2018年~2030年の産業別市場の推定と予測(10億米ドル)

第11章 競争環境 競争環境

11.1. 主要市場参入企業の最新動向と影響分析

11.2. 企業の分類

11.3. 各社の市場シェア分析

11.4. 企業ヒートマップ分析

11.5. 戦略マッピング

11.5.1. 事業拡大

11.5.2. 合併と買収

11.5.3. 提携・協力

11.5.4. 新製品の上市

11.5.5. 研究開発

11.6. 企業プロフィール

11.6.1. ABB

11.6.1.1. 参加企業の概要

11.6.1.2. 業績

11.6.1.3. 製品ベンチマーク

11.6.1.4. 最近の動向

11.6.2. デルタ電子

11.6.2.1. 参加企業の概要

11.6.2.2. 業績

11.6.2.3. 製品ベンチマーク

11.6.2.4. 最近の動向

11.6.3. イートン

11.6.3.1. 参加企業の概要

11.6.3.2. 業績

11.6.3.3. 製品ベンチマーク

11.6.3.4. 最近の動向

11.6.4. GEベルノバ

11.6.4.1. 参加企業の概要

11.6.4.2. 業績

11.6.4.3. 製品ベンチマーク

11.6.4.4. 最近の動向

11.6.5. 華為技術股份有限公司

11.6.5.1. 参加企業の概要

11.6.5.2. 業績

11.6.5.3. 製品ベンチマーク

11.6.5.4. 最近の動向

11.6.6. ルグラン

11.6.6.1. 参加企業の概要

11.6.6.2. 業績

11.6.6.3. 製品ベンチマーク

11.6.6.4. 最近の動向

11.6.7. 三菱電機パワープロダクツ

11.6.7.1. 参加企業の概要

11.6.7.2. 業績

11.6.7.3. 製品ベンチマーク

11.6.7.4. 最近の動向

11.6.8. サフト

11.6.8.1. 参加企業の概要

11.6.8.2. 業績

11.6.8.3. 製品ベンチマーク

11.6.8.4. 最近の動向

11.6.9. シュナイダーエレクトリック

11.6.9.1. 参加企業の概要

11.6.9.2. 業績

11.6.9.3. 製品ベンチマーク

11.6.9.4. 最近の動向

11.6.10. ヴァーティヴ・グループ

11.6.10.1. 参加企業の概要

11.6.10.2. 業績

11.6.10.3. 製品ベンチマーク

11.6.10.4. 最近の動向

表一覧

表1 略語一覧

表2 資産追跡の世界市場、2018年~2030年(10億米ドル)

表3 資産追跡の世界市場、地域別、2018年~2030年(USD Billion)

表4 資産追跡の世界市場、種類別、2018年~2030年 (億米ドル)

表5 資産追跡の世界市場、技術別、2018年~2030年(USD Billion)

表6 資産追跡の世界市場、容量範囲別、2018年~2030年 (億米ドル)

表7 資産追跡の世界市場、データセンタータイプ別、2018年~2030年 (億米ドル)

表8 資産追跡の世界市場、用途別、2018年~2030年 (億米ドル)

表9 資産追跡の世界市場、産業別、2018年~2030年(10億米ドル)

表10 ティア1世界市場、地域別、2018年~2030年(10億米ドル)

表11 ティア2の世界市場:地域別、2018年~2030年(10億米ドル)

表12 ティア3の世界市場:地域別、2018年~2030年(10億米ドル)

表13 ティア4の世界市場:地域別、2018年~2030年(10億米ドル)

表14 リチウムイオン電池の世界地域別市場、2018年~2030年(10億米ドル)

表15 鉛蓄電池の世界市場:地域別、2018年~2030年(10億米ドル)

表16 フロー電池の世界市場:地域別、2018年~2030年(10億米ドル)

表17 圧縮空気エネルギー貯蔵の世界市場:地域別、2018年~2030年(10億米ドル)

表18 フライホイールエネルギー貯蔵の世界市場:地域別、2018年~2030年(10億米ドル)

表19 ウルトラキャパシタの世界地域別市場、2018年~2030年(10億米ドル)

表20 100kWまでの世界の地域別市場、2018年~2030年(10億米ドル)

表21 101kW〜1MWの世界地域別市場、2018年〜2030年(10億米ドル)

表22 1 MW~10 MWの世界市場:地域別、2018年~2030年(10億米ドル)

表23 10MW超の世界市場:地域別、2018年~2030年(10億米ドル)

表24 コロケーションデータセンターの世界市場:地域別、2018年~2030年(10億米ドル)

表25 ハイパースケールデータセンターの世界市場:地域別、2018年~2030年(10億米ドル)

表26 エンタープライズデータセンターの世界市場:地域別、2018年~2030年(10億米ドル)

表27 通信データセンターの世界市場:地域別、2018年~2030年(10億米ドル)

表28 無停電電源装置(UPS)の世界地域別市場、2018年~2030年(10億米ドル)

表29 世界の負荷シフト・ピークカット市場:地域別、2018年〜2030年(10億米ドル)

表30 再生可能エネルギー統合の世界市場:地域別、2018年〜2030年(10億米ドル)

表31 バックアップ電源の世界市場:地域別、2018年~2030年(10億米ドル)

表32 系統安定化の世界市場:地域別、2018年~2030年(10億米ドル)

表33 医療の世界市場:地域別、2018年~2030年(10億米ドル)

表34 金融の世界市場:地域別、2018年~2030年(10億米ドル)

表35 製造業の世界市場:地域別、2018年~2030年(10億米ドル)

表36 小売・eコマースの地域別世界市場、2018年~2030年(10億米ドル)

表37 エンターテインメント&メディアの地域別世界市場、2018年~2030年(USD Billion)

表38 その他の地域別世界市場、2018年~2030年(10億米ドル)

表39 北米資産追跡市場:種類別、2018年~2030年(10億米ドル)

表40 北米資産追跡市場、技術別、2018年~2030年 (10億米ドル)

表41 北米資産追跡市場、容量範囲別、2018年~2030年 (10億米ドル)

表42 北米資産追跡市場:データセンタータイプ別、2018年~2030年 (億米ドル)

表43 北米資産追跡市場、用途別、2018年~2030年 (億米ドル)

表44 北米資産追跡市場:産業別:2018年~2030年(10億米ドル)

表45 米国の資産追跡市場:種類別、2018年~2030年(USD Billion)

表46 米国の資産追跡市場:技術別、2018年~2030年(USD Billion)

表47 米国の資産追跡市場:容量範囲別、2018年~2030年(USD Billion)

表48 米国の資産追跡市場:データセンタータイプ別、2018年~2030年 (億米ドル)

表49 米国の資産追跡市場:用途別、2018年~2030年 (億米ドル)

表50 米国の資産追跡市場:産業別:2018年~2030年(10億米ドル)

表51 カナダの資産追跡市場:種類別、2018年~2030年 (億米ドル)

表52 カナダの資産追跡市場:技術別、2018年~2030年 (億米ドル)

表53 カナダの資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表54 カナダの資産追跡市場:データセンタータイプ別、2018年~2030年 (億米ドル)

表55 カナダの資産追跡市場:用途別:2018年~2030年 (億米ドル)

表56 カナダの資産追跡市場:産業別:2018年~2030年 (億米ドル)

表57 メキシコの資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表58 メキシコ資産追跡市場:技術別:2018年~2030年(USD Billion)

表59 メキシコ資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表60 メキシコの資産追跡市場:データセンタータイプ別:2018年~2030年(USD Billion)

表61 メキシコの資産追跡市場:用途別:2018年~2030年 (億米ドル)

表62 メキシコ資産追跡市場:産業別:2018年~2030年(10億米ドル)

表63 ヨーロッパの資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表64 ヨーロッパ資産追跡市場:技術別、2018年~2030年(USD Billion)

表65 ヨーロッパ資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表 66 ヨーロッパの資産追跡市場:データセンタータイプ別、2018年~2030年 (億米ドル)

表67 ヨーロッパ資産追跡市場:用途別:2018年~2030年 (億米ドル)

表68 ヨーロッパ資産追跡市場:産業別:2018年~2030年 (億米ドル)

表69 イギリスの資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表70 英国資産追跡市場:技術別:2018年~2030年(USD Billion)

表71 英国の資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表72 英国の資産追跡市場:データセンタータイプ別:2018年~2030年(USD Billion)

表73 英国資産追跡市場:用途別:2018年~2030年 (億米ドル)

表74 英国の資産追跡市場:産業別:2018年~2030年(USD Billion)

表75 ドイツ資産追跡市場:種類別、2018年~2030年(USD Billion)

表76 ドイツ資産追跡市場:技術別:2018年~2030年(USD Billion)

表77 ドイツ資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表78 ドイツの資産追跡市場:データセンタータイプ別:2018年~2030年 (億米ドル)

表79 ドイツの資産追跡市場、用途別、2018年~2030年 (10億米ドル)

表80 ドイツ資産追跡市場:産業別:2018年~2030年(USD Billion)

表81 フランスの資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表82 フランスの資産追跡市場:技術別:2018年~2030年(USD Billion)

表83 フランスの資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表84 フランスの資産追跡市場:データセンタータイプ別:2018年~2030年 (億米ドル)

表85 フランスの資産トラッキング市場:用途別:2018年~2030年 (10億米ドル)

表86 フランスの資産追跡市場:産業別:2018年~2030年 (億米ドル)

表87 アジア太平洋地域の資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表88 アジア太平洋地域の資産追跡市場、技術別、2018年~2030年 (10億米ドル)

表89 アジア太平洋地域の資産追跡市場、容量範囲別、2018年~2030年 (10億米ドル)

表90 アジア太平洋地域の資産追跡市場:データセンタータイプ別、2018年~2030年(10億米ドル)

表91 アジア太平洋地域の資産追跡市場、用途別、2018年~2030年 (億米ドル)

表92 アジア太平洋地域の資産追跡市場、産業別、2018年~2030年 (10億米ドル)

表93 中国の資産追跡市場:種類別、2018年~2030年 (億米ドル)

表94 中国の資産追跡市場、技術別、2018年~2030年 (10億米ドル)

表95 中国の資産追跡市場:容量範囲別、2018年~2030年(10億米ドル)

表96 中国の資産追跡市場:データセンタータイプ別、2018年~2030年(10億米ドル)

表97 中国の資産追跡市場:用途別、2018年~2030年(10億米ドル)

表98 中国資産追跡市場:産業別:2018年~2030年(10億米ドル)

表99 インド資産追跡市場:種類別、2018年~2030年(USD Billion)

表100 インド資産追跡市場:技術別:2018年~2030年(USD Billion)

表101 インド資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表102 インド資産追跡市場:データセンタータイプ別、2018年~2030年(USD Billion)

表103 インド資産追跡市場:用途別:2018年~2030年(USD Billion)

表104 インド資産追跡市場:産業別:2018年~2030年(USD Billion)

表105 日本の資産追跡市場:種類別、2018年~2030年(USD Billion)

表106 日本の資産追跡市場:技術別、2018年~2030年(USD Billion)

表107 日本の資産追跡市場:容量範囲別、2018年~2030年(USD Billion)

表108 日本の資産追跡市場:データセンタータイプ別、2018年~2030年(USD Billion)

表109 日本の資産トラッキング市場:用途別、2018年~2030年(USD Billion)

表110 日本資産追跡市場:産業別:2018年~2030年(USD Billion)

表111 オーストラリア資産追跡市場:種類別、2018年~2030年(USD Billion)

表112 オーストラリア資産追跡市場:技術別:2018年~2030年(USD Billion)

表113 オーストラリアの資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表114 オーストラリアの資産追跡市場:データセンタータイプ別、2018年~2030年 (億米ドル)

表115 オーストラリアの資産追跡市場:用途別:2018年~2030年 (億米ドル)

表116 オーストラリアの資産トラッキング市場:産業別:2018年~2030年(USD Billion)

表 117 韓国の資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表118 韓国の資産トラッキング市場:技術別:2018年~2030年(USD Billion)

表119 韓国の資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表120 韓国の資産トラッキング市場:データセンタータイプ別:2018年~2030年(USD Billion)

表121 韓国の資産トラッキング市場:用途別:2018年~2030年(USD Billion)

表122 韓国の資産トラッキング市場:産業別:2018年~2030年(USD Billion)

表123 南米資産追跡市場:種類別、2018年~2030年 (億米ドル)

表124 南米資産追跡市場:技術別:2018年~2030年(10億米ドル)

表125 中南米資産追跡市場:容量範囲別:2018年~2030年(10億米ドル)

表126 中南米資産追跡市場:データセンタータイプ別、2018年~2030年 (億米ドル)

表127 中南米の資産追跡市場:用途別、2018年~2030年 (億米ドル)

表128 中南米資産追跡市場:産業別:2018年~2030年 (億米ドル)

表129 ブラジルの資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表130 ブラジルの資産追跡市場:技術別:2018年~2030年(USD Billion)

表131 ブラジルの資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表132 ブラジルの資産追跡市場:データセンタータイプ別、2018年~2030年(USD Billion)

表133 ブラジルの資産追跡市場:用途別:2018年~2030年(USD Billion)

表134 ブラジルの資産追跡市場:産業別:2018年~2030年(USD Billion)

表135 中東・アフリカ資産追跡市場:種類別、2018年~2030年(USD Billion)

表136 中東・アフリカ資産追跡市場:技術別:2018年~2030年(10億米ドル)

表137 中東・アフリカ資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表138 中東・アフリカ資産追跡市場:データセンタータイプ別、2018年~2030年(10億米ドル)

表139 中東・アフリカ資産追跡市場:用途別:2018年~2030年(10億米ドル)

表140 中東・アフリカ資産追跡市場:産業別:2018年~2030年(10億米ドル)

表141 UAE資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表142 UAE資産追跡市場:技術別:2018年~2030年(USD Billion)

表143 UAE資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表144 UAE資産トラッキング市場:データセンタータイプ別:2018年~2030年(USD Billion)

表145 UAE資産トラッキング市場:用途別:2018年~2030年(USD Billion)

表146 UAE資産トラッキング市場:産業別:2018年~2030年(USD Billion)

表147 サウジアラビアの資産トラッキング市場:種類別、2018年~2030年 (10億米ドル)

表148 サウジアラビアの資産追跡市場:技術別:2018年~2030年 (10億米ドル)

表149 サウジアラビアの資産追跡市場:容量範囲別:2018~2030年 (10億米ドル)

表150 サウジアラビアの資産トラッキング市場:データセンタータイプ別、2018年~2030年 (10億米ドル)

表151 サウジアラビアの資産トラッキング市場:用途別(2018年~2030年) (億米ドル)

表152 サウジアラビアの資産トラッキング市場:産業別(2018年~2030年) (億米ドル)

表153 南アフリカの資産追跡市場:種類別、2018年~2030年 (10億米ドル)

表154 南アフリカの資産追跡市場:技術別:2018年~2030年 (10億米ドル)

表155 南アフリカの資産追跡市場:容量範囲別:2018年~2030年(USD Billion)

表156 南アフリカの資産トラッキング市場:データセンタータイプ別、2018年~2030年(USD Billion)

表157 南アフリカの資産トラッキング市場:用途別(2018年~2030年) (億米ドル

表158 南アフリカの資産追跡市場:産業別:2018年~2030年(10億米ドル)

図表一覧

図1 データセンターのエネルギー貯蔵市場のセグメンテーション

図2 市場ランドスケープ

図3 情報調達

図4 データ分析モデル

図5 市場の形成と検証

図6 データの検証と公開

図7 市場スナップショット

図8 セグメント別スナップショット

図9 競争環境スナップショット

図10 データセンターのエネルギー貯蔵: 産業バリューチェーン分析

図11 データセンターのエネルギー貯蔵: 市場ダイナミクス

図12 データセンターのエネルギー貯蔵: ポーターの分析

図13 データセンター・エネルギー貯蔵: PESTEL分析

図14 データセンター用エネルギー貯蔵の種類別シェア、2024年および2030年(10億米ドル)

図15 データセンター用エネルギー貯蔵、種類別: 市場シェア、2024年および2030年

図16 ティア1市場の推定と予測、2018年~2030年(10億米ドル)

図17 ティア2市場の推定と予測、2018年~2030年(10億米ドル)

図18 ティア3市場の推定と予測、2018年~2030年(10億米ドル)

図19 ティア4市場の推定と予測、2018年~2030年(10億米ドル)

図20 データセンター用エネルギー貯蔵の技術別シェア、2024年および2030年(10億米ドル)

図21 データセンターのエネルギー貯蔵、技術別: 市場シェア、2024年および2030年

図22 リチウムイオン電池市場の推定と予測、2018年~2030年(10億米ドル)

図23 鉛蓄電池市場の推定と予測、2018年~2030年(10億米ドル)

図24 フロー電池市場の推定と予測、2018年~2030年(10億米ドル)

図25 圧縮空気エネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図26 フライホイールエネルギー貯蔵市場の推定と予測、2018~2030年(10億米ドル)

図27 ウルトラキャパシタ市場の推定と予測、2018年~2030年(10億米ドル)

図28 データセンターのエネルギー貯蔵、容量範囲別シェア、2024年および2030年(10億米ドル)

図29 データセンターのエネルギー貯蔵、容量範囲別: 市場シェア、2024年および2030年

図30 100kWまでの市場推定と予測、2018年~2030年(10億米ドル)

図31 101kW〜1MWの市場推定と予測、2018年〜2030年(10億米ドル)

図32 1MW~10MW 市場の推定と予測、2018年~2030年(10億米ドル)

図33 10MW以上市場の推定と予測、2018年~2030年(10億米ドル)

図34 データセンターの種類別エネルギー貯蔵シェア、2024年および2030年(10億米ドル)

図35 データセンターエネルギー貯蔵、データセンター種類別: 市場シェア、2024年および2030年

図36 コロケーションデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図37 ハイパースケールデータセンター市場の推定と予測、2018年〜2030年(10億米ドル)

図38 エンタープライズデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図39 通信データセンター市場の推定と予測、2018年~2030年(10億米ドル)

図40 データセンターのエネルギー貯蔵の用途別シェア、2024年および2030年(10億米ドル)

図41 データセンターのエネルギー貯蔵、用途別: 市場シェア、2024年および2030年

図42 無停電電源装置(UPS)市場の推定と予測、2018~2030年(10億米ドル)

図43 負荷シフトとピークカット市場の推定と予測、2018年~2030年(10億米ドル)

図44 再生可能エネルギー統合市場の推定と予測、2018年~2030年(10億米ドル)

図45 バックアップ電源市場の推定と予測、2018年~2030年(10億米ドル)

図46 送電網安定化市場の推定と予測、2018年~2030年(10億米ドル)

図47 データセンター用エネルギー貯蔵の産業別シェア、2024年および2030年(10億米ドル)

図48 データセンターのエネルギー貯蔵、産業別: 市場シェア、2024年および2030年

図49 医療市場の推定と予測、2018年~2030年(10億米ドル)

図50 金融市場の推定と予測、2018年~2030年(10億米ドル)

図51 製造業市場の推定と予測、2018年〜2030年(10億米ドル)

図52 小売・Eコマース市場の推定と予測、2018年〜2030年(USD Billion)

図53 エンターテインメント・メディア市場の推定と予測、2018年〜2030年(USD Billion)

図54 その他市場の推定と予測、2018年〜2030年(10億米ドル)

図. 55 地域別市場 主な要点

図56 北米データセンターエネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図57 米国データセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図58 カナダのデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図59 メキシコのデータセンターエネルギーストレージ市場の推定と予測、2018年~2030年(10億米ドル)

図60 ヨーロッパのデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年 (億米ドル)

図61 イギリスのデータセンターエネルギーストレージ市場の推定と予測、2018年~2030年 (億米ドル)

図62 ドイツのデータセンターエネルギーストレージ市場の推定と予測、2018年~2030年(億米ドル)

図63 フランスのデータセンターエネルギーストレージ市場の推定と予測、2018年~2030年(億米ドル)

図64 アジア太平洋地域のデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図65 中国データセンターエネルギーストレージ市場の推定と予測、2018年~2030年(10億米ドル)

図66 インドのデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図67 日本のデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図68 オーストラリアのデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年 (億米ドル)

図69 韓国のデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図70 南米データセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図71 ブラジルデータセンターエネルギー貯蔵市場の推定と予測、2018年~2030年(10億米ドル)

図72 中東アフリカのデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年 (億米ドル)

図73 サウジアラビアのデータセンターエネルギーストレージ市場の推定と予測、2018年~2030年 (億米ドル)

図74 UAEデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(億米ドル)

図75 南アフリカのデータセンター用エネルギー貯蔵市場の推定と予測、2018年~2030年(億米ドル)

図76 主要企業の分類

図77 主要企業の市場ポジショニング

図78 主要企業の市場シェア分析、2024年

図79 戦略的フレームワーク

| ※参考情報 データセンター用エネルギーストレージは、データセンターの運営において重要な役割を果たしています。データセンターは24時間365日稼働しており、そのために大量のエネルギーを消費します。このような状況下で、エネルギーストレージシステムは、電力供給の安定性を保ち、運用コストを削減するための効果的な手段となります。エネルギーストレージとは、電気エネルギーを効率的に蓄積し、必要なときに放出するための技術やシステムを指します。 エネルギーストレージの主な種類には、バッテリー、フライホイール、圧縮空気エネルギー貯蔵(CAES)、および揚水発電などがあります。バッテリーは、リチウムイオン電池や鉛蓄電池など、さまざまな化学反応を利用してエネルギーを蓄える方式が一般的です。特にリチウムイオン電池は高いエネルギー密度と効率を持っているため、データセンターでの利用が増えてきています。 フライホイールは、運動エネルギーを利用してエネルギーを蓄える方式です。モーターでフライホイールを回転させ、高速回転によりエネルギーを蓄え、必要なときにその回転エネルギーを電力に変換します。フライホイールは非常に迅速に応答できるため、一時的な電力のピーク時に効果的です。 圧縮空気エネルギー貯蔵(CAES)は、空気を圧縮して地下の洞窟などに蓄え、必要なときにその圧縮された空気を解放してタービンを回し、電力を生成する仕組みです。この方式は長時間のエネルギー蓄積が可能で、大規模なエネルギー貯蔵システムとして利用されることがあります。 揚水発電は、上流に水を汲み上げ、電力を使ってポンプを回し、貯水池に水をためます。その後、エネルギーが必要なときに貯めた水を流し、下流のタービンを回して電力を生成します。揚水発電は、長時間のエネルギー貯蔵が可能なのが特徴です。 データセンターにおけるエネルギーストレージの用途は多岐にわたります。まず、ピークシフトにおいて、電力需要が高い時間帯にストレージから電力を供給することで、電力料金を抑えることが可能です。また、バックアップ電源としても機能し、停電時や電力供給の不安定な状況においても安定的な電力を提供します。このため、データセンターの信頼性を向上させ、ビジネスの継続性を確保する上で不可欠な要素となっています。 さらに、再生可能エネルギーの活用もデータセンター用エネルギーストレージの重要な側面です。太陽光発電や風力発電など、不安定な電源からの余剰電力を蓄積し、必要なときに使用することで、環境への負荷を軽減することができます。これにより、データセンターが持続可能なエネルギーを使用することが促進されます。 エネルギーストレージに関連する技術も日々進化しています。インバータ技術やエネルギー管理システム(EMS)は、蓄積されたエネルギーを効率的に管理し、需要に応じて最適な電力供給を行うことを可能にします。さらに、新しいバッテリー技術や材料の研究が進められ、高効率で長寿命のストレージシステムが開発されています。 例えば、固体電池やフロー電池などの新しいバッテリー技術は、リチウムイオン電池のさらなる進化を目指しています。また、AIを活用した予測アルゴリズムが、エネルギーの需要と供給を予測し、より効率的な蓄積と使用を実現しています。 このように、データセンター用エネルギーストレージは、エネルギーの効率的な利用と持続可能な運営を支える重要なシステムです。今後も技術の進歩とともに、ますます重要な役割を果たすでしょう。データセンターのエネルギー戦略において、エネルギーストレージの導入は欠かせない要素となっています。 |